Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El número de empresas que asumen los impactos sociales, ambientales, políticos, económicos y que apuestan por prácticas empresariales sostenibles basadas en valores éticos, han tenido un crecimiento notorio (Matten y Moon, 2008). De igual manera, la incertidumbre financiera, fruto de fenómenos como la globalización y las crisis económicas del milenio, también han favorecido el incremento en la elaboración y publicación de información de sostenibilidad, se encuentra que la divulgación de información de sostenibilidad favorece el incremento en la confianza entre los stakeholders.

La forma en que se realizan y comunican las actividades de RSE, están vinculadas a los contextos culturales y sociales específicos donde se presentan. América Latina no es indiferente a estos fenómenos y los debates sobre actividades de RSE y reportes de información realizados localmente, no son ajenos al resto del mundo. Los reportes de información comienzan a ser establecidos por las empresas, y para ello usan alguna directriz que facilitan su comparabilidad, en este sentido la información sobre RSE adquiere cierto nivel de importancia en la toma de decisiones por parte de los interesados.

El presente trabajo tiene como objetivo revisar el avance en la divulgación de memorias de sostenibilidad en América Latina durante el periodo 2006-2015. Se ha adoptado una metodología descriptiva, tomando información de la base de datos de GRI, el uso de éste estándar se justifica por cuanto es uno de los más difundidos a nivel mundial y la base de datos acopiada por la organización proporciona información que permite realizar diferentes análisis y aportes a la literatura sobre el tema.

Para conseguir este objetivo se ha estructurado el estudio en cinco secciones. Partiendo de esta introducción, se continúa con la revisión de la literatura, centrándose ésta en el origen y evolución del concepto de RSE y su desarrollo en la región. Posteriormente se analiza la divulgación de memorias de sostenibilidad por parte de las organizaciones, estableciendo el crecimiento alcanzado y tendencias, la propiedad, el tamaño y los sectores económicos, finalmente se presentan las principales conclusiones.

Evolución del Concepto Responsabilidad Social Empresarial (RSE)

La evolución del concepto de RSE, ha pasado por diversos momentos, Carroll (2008) centra el nacimiento entre los años 30 y 50 de la pasada centuria y considera que su desarrollo le ha permitido ganar un espacio privilegiado en el modelo de gestión de las organizaciones. Para entender el por qué la RSE es un tema central de los negocios, se debe considerar, al menos cuatro etapas a través de los análisis de los diferentes autores enmarcados. Una breve síntesis se presenta en este apartado.

La primera etapa, es conocida como "voluntarismo", en ésta surge como respuesta a crisis sociales, una "toma de conciencia" por parte de empresarios respecto del ámbito en el cual las empresas se desenvuelven y de las necesidades de la comunidad en la cual actúan. Las soluciones aportadas para mejorar el entorno están vinculadas a la filantropía, y la ética de éstos Bowen y Johnson (1953).

La segunda etapa, denominada "stakeholders", establece la necesidad de que las organizaciones tengan en cuenta a los stakeholders, partes interesadas o afectadas por sus actividades. Surge el concepto de "conciencia corporativa", o reconocimiento por parte de los gerentes en relación a las obligaciones con la sociedad a la que sirve, y de la cual obtiene el máximo rendimiento económico (Heald,1957). Respecto a las obligaciones, Frederick (1960) pone de manifiesto que, en el sistema económico, los medios de producción y la distribución de la riqueza no deben servir únicamente a fines privados, por el contrario, deberían emplearse para dar respuesta a las necesidades de las personas, mejorando el bienestar de la sociedad en general. Por ello, una empresa no es socialmente responsable si se limita a cumplir con los requisitos mínimos normativos, porque esto es lo que cualquier ciudadano podría hacer (Davis, 1973).

Lo importante en esta fase es que surgen preocupaciones por comprobar si el discurso acerca de la RSE, promovido inicialmente en la academia, se había trasladado desde esta esfera de discusión a los sectores productivos. Eilbirt y Parker (1973), logran demostrar la existencia de empresas comprometidas socialmente, que realizan esfuerzos para incorporar actividades de RSE, convirtiéndola en una función corporativa integral y en expansión.

La tercera etapa, "política social corporativa", en la que se hace de las actividades de RSE una política para la empresa. Carroll (1979), formula un modelo incluyente, el cual incorpora como responsabilidades corporativas, temas económicos, legales, éticos y filantrópicos, resaltando que la gestión de éstos no es mutuamente excluyente.

Al inicio de los años 80, el desarrollo teórico de la RSE abre las puertas a nuevas percepciones sobre la naturaleza ética de los negocios. Drucker (1981) advierte la necesidad de discutir y aclarar su significado para el entorno empresarial. Bajo esta disyuntiva, Carroll y Hoy (1984) proponen la vinculación de una política social a la gestión estratégica y su operatividad, más aún cuando la legitimidad depende del nivel de respuesta a las responsabilidades sociales, económicas, legales, éticas y discrecionales, y su inobservancia crea la posibilidad de una mayor regulación gubernamental.

Wartick y Cochran (1985) amplían la propuesta de Carroll, afirmando que la RSE no es un conjunto de resultados sino un proceso en permanente evolución. A partir de su reconocimiento como parte de la organización, y mediante la formulación de principios y políticas, se avanza hacia las acciones sociales.

Wood (1991), recoge las ideas anteriores y señala que las actividades de RSE deben ejecutarse bajo principios, procesos y resultados. Los principios se refieren a los compromisos o reglas para llevar a cabo los negocios de manera responsable. Los procesos están enfocados a gestionar la evaluación ambiental y las necesidades de los stakeholders. Los resultados, hacen referencia a la valoración del impacto social en el comportamiento corporativo, las políticas utilizadas para gestionar cuestiones sociales y los programas de RSE.

La cuarta etapa, denominada "gestión empresarial con RSE", percibe una mayor preocupación por la aplicación que por su desarrollo conceptual. Desde finales del siglo pasado la RSE ha ganado interés entre empresarios, gobiernos y otros grupos sociales, despertando entre académicos, divisiones acerca de su significado y alcance (Carroll, 2008). Este incremento del interés sobre la necesidad de actuar se atribuye principalmente al esfuerzo de organizaciones, como el Pacto Global de las Naciones Unidas (PGNU), quien recomienda a los gobiernos asumir la "estrategia de crecimiento verde".

Para Porter y Kramer (2007) la integración del concepto de RSE al núcleo de los negocios obedece a motivos como la obligación moral de las empresas de estar alineada con una ciudadanía corporativa, la sostenibilidad del medio ambiente como responsabilidad de las organizaciones, la licencia para operar con el permiso tácito para desarrollar sus actividades, sin olvidar la divulgación de información sobre RSE como estrategia para mejorar la reputación y abrirse paso en el mercado (Rosario et al., 2012). La Tabla 1 resume las etapas descritas en este apartado.

Tabla 1 Etapas y autores que aportan al concepto de RSE

| Etapas | Descripción | Autores |

|---|---|---|

| Voluntarismo | Los directivos e instituciones públicas realizan acciones filantrópicas libremente. | Bowen y Johnson (1953). |

| Stakeholders | Las empresas toman conciencia sobre los resultados de sus actuaciones y el entorno, (social y ambiental). | Heald (1957), Frederick (1960), Davis (1973), Eilbirt y Parker (1973). |

| Política Social Corporativa | Se generan cambios en las organizaciones y se integran las distintas responsabilidades que la sociedad espera de la actividad empresarial incluyendo temas económicos, legales, éticos y filantrópicos. | Carroll (1979), Drucker (1981). Carroll y Hoy (1984), Wartick y Cochran (1985), Wood (1991) |

| Gestión Empresarial con RSE | La actitud responsable de las organizaciones se incorpora al núcleo de los negocios, pudiéndose traducir en beneficios al garantizar la competitividad a largo plazo | Porter y Kramer (2007), Carroll (2008). |

Fuente: Adaptado de Proksch et al., (2013).

Responsabilidad Social Empresarial en América Latina

Los antecedentes más remotos de la responsabilidad social empresarial en América Latina se sitúan a principios del siglo XX, sin embargo, el vínculo que tradicionalmente se atribuye a la primera relación entre la empresa y la sociedad es conexo a creencias religiosas y asociadas a la moral individual, al respecto, la literatura indica que las primeras manifestaciones fueron acciones filantrópicas.

El proceso de industrialización tardío de América Latina correspondiente a la década de los 70's, unido a la desregulación y liberación comercial, son considerados factores que propiciaron la incorporación de cuestiones medioambientales y sociales en las agendas corporativas. El sector privado adquirió un mayor protagonismo y se hicieron evidentes las limitaciones en el diseno y aplicación de políticas públicas (Reficco y Ogliastri, 2009).

De acuerdo con Stiglitz (1998), los mercados de la región presentaban situaciones difíciles en su funcionamiento como resultado de políticas públicas disfuncionales y dado que, se inicia una etapa de instauración del gobierno neoliberal, donde coaliciones políticas conservadoras suben al poder en EE.UU, se avanza en un programa político para una economía desregulada, bajo la cual se permitirá que agentes del mercado, libres de intervención, puedan asignar eficazmente recursos y producir riqueza (Cisneros y Crhistel, 2014). Varios países presentaban déficit presupuestario como consecuencia del enorme e ineficiente sector público.

La inyección de recursos necesarios para la cobertura del déficit, estuvo condicionada por organismos como el Banco Mundial, por ello los gobiernos tuvieron que adoptar reformas para reducir el tamano del Estado (gasto público) y la sustitución de la participación de éste en la producción, extracción de recursos y la provisión de bienes públicos a través de privatizaciones (Grugel, 2009), llevando a cabo, también, modificaciones en la regulación de sectores productivos considerados importantes para alcanzar niveles de competitividad y crecimiento económico.

En sectores como el minero, las modificaciones realizadas propician un incremento de las inversiones extranjeras. Este flujo de recursos financieros a varios países de la región produjo impactos económicos y sociales, tales como mayor crecimiento económico, reducción de la inflación, además de la reactivación de algunos sectores, pero también incremento de la pobreza (Bridge, 2004b; Corrales, 1999).

A finales de los 90's, esta industria enfrentaba acusaciones relacionadas con violaciones de derechos humanos y danos al medio ambiente en los países de América Latina, donde operaban (Hilson y Haselip, 2004). Aparecen diferencias que provocan tensiones entre inversionistas y comunidades de países receptores del capital. Estas disputas hacen que la industria minera establecida principalmente en Canadá participase en campañas para demostrar su contribución positiva al desarrollo sostenible, recurriendo al uso de un discurso de responsabilidad corporativa (North y Young, 2013).

En esa década, las instituciones toman conciencia de la necesidad de involucrarse y así, la Organización Internacional del Trabajo, promueve el diálogo entre los gobiernos, las organizaciones de trabajadores y proporciona instrumentos para entender mejor la dimensión laboral de la RSE. Hernández-Zubizarreta (2009) sostiene que, por encima de estos acuerdos, fueron la adopción de códigos de conducta internos, sumados a la presión social, las razones para la corrección de prácticas puntuales por parte de las empresas.

Grandes empresas establecieron convenios y crearon organizaciones para promover la RSE, cuyo rasgo distintivo es su origen internacionalizado, tales como el Business for Social Responsibility (BSR), con la cual se establecen relaciones para el asesoramiento, jugando un papel importante en la adopción de modelos de RSE en las empresas del continente (Sanborn y Portocarrero, 2003). En este sentido, la RSE en América Latina se expone como una barrera defensiva ante la amenaza del descontento social (Sanborn, 2008). Se evidencia como la necesidad de legitimar la actividad productiva, influye en la creación de medidas para atenuar la presión de los grupos de interés. Al auge de acciones ejecutadas, relacionadas con la responsabilidad social, se vincula a la filantropía empresarial y se interpretan como un conjunto de estrategias de marketing para mejorar la imagen ante la sociedad (Alves et al., 2014).

En línea con el objetivo que perseguimos, es pertinente identificar la adopción de modelos de RSE y reflexionar a partir del uso de directrices como las guías de GRI, la evolución alcanzada por el proceso de divulgación de memorias de sostenibilidad, así como el compromiso de organismos que promueven la RSE en América Latina.

Fomento de la RSE en América Latina

En los últimos diez años se han ampliado las regulaciones ambientales en América Latina, como consecuencia de las presiones sociales, Sandrea y Boscán (2010), pero no existen indicadores que proporcionen una medición útil acerca del rigor en la aplicación de las leyes, menos aún relacionadas con el reporte de información de RSE. Así las cosas, se decidió identificar la actividad de organizaciones sin ánimo de lucro comprometidas con la implementación voluntaria de la RSE en las empresas de la región.

Los agentes sociales/ONGs representativas (su inclusión obedece a la dinámica observada a través de sus portales web) con cobertura regional y nacional como se observa en la Tabla 2 y quienes trabajan para lograr que la RSE sea parte integral de la política social de las empresas, ofrecen asesoría, acompañan en la implementación, y realizan seguimiento de las actuaciones. Se observa un incremento de las alianzas y una tendencia hacia la consolidación de redes que fomentan la RSE, así como la divulgación de memorias de sostenibilidad. A partir de lo cual se espera, por parte de las organizaciones, un mayor énfasis de las políticas de RSE hacia las necesidades de la región.

Tabla 2 Organizaciones regionales que apoyan la implementación de RSE

| Nombre | Propósito | Fuente |

|---|---|---|

| Forum-Empresa. | Es un organismo que proporciona apoyo a sus integrantes con el fin de fomentar la práctica de RSE dentro de las empresas americanas. Trabaja en conjunto con otras organizaciones locales para desarrollar proyectos especialmente enfocados en la promoción de la RSE dentro de un país o región específica | (https://intranet.eulacfoundation.org/es/mapeo/forum-empresa) |

| Instituto Interamericano de Responsabilidad Social y Derechos Humanos (IIRESODH) | Gestiona proyectos para el fortalecimiento, promoción y protección de los DDHH desde la responsabilidad de los Estados y de las empresas para fomentar códigos de conducta desde la RSE. | (https://iiresodh.org/nosotros/mision-vision/) |

| Integración Centroamericana por la RSE. (INTEGRARSE | Busca promover en la comunidad empresarial de la región una cultura permanente de RSE y contribuir efectivamente al desarrollo sostenible y la integración regional. | (http://www.integrarse.org) |

| Red regional del World Business Council for Sustainable Development / Consejo Mundial de Empresas para el Desarrollo Sostenible. | Esta iniciativa conformada por empresas multinacionales brinda apoyo a sus integrantes por medio de redes regionales, para que sean exitosas y sostenibles, esto es buscando impacto positivo máximo para los accionistas, el medio ambiente y las sociedades. Se enfoca en desarrollar 4 sistemas: energía, alimentos y uso de la tierra, ciudades y movilidad y redefinición de valor. | (http://www.wbcsd.org/) |

| United Nations Global Compact / Pacto Mundial de las Naciones Unidas | Iniciativa de las Naciones Unidas mediante la cual se pide a los empresarios, alinear las estrategias y operaciones con los principios universales de derechos humanos, trabajo, medio ambiente y lucha contra la corrupción, así como tomar acciones que permitan avanzar en los objetivos sociales. | (https://www.unglobalcompact.org/) |

| Puntos Focales de GRI | Servicio de orientación y apoyo a las organizaciones locales de los distintos países de América Latina, conduciendo la misión de GRI para hacer de los informes de sostenibilidad una práctica estándar. | (https://www.globalreporting.org) |

Fuente: Elaborada por los autores.

Con relación a iniciativas nacionales, en la Tabla 3, se señala el nombre de la institución y del país donde operan estas organizaciones de fomento a la RSE.

Tabla 3 Organizaciones nacionales que apoyan la implementación de RSE

| País/ Organización | Propósito | Fuente |

|---|---|---|

| Argentina | ||

| Instituto Argentino de Responsabilidad Social Empresarial (IARSE). | Organización privada, sin fines de lucro, busca ser un centro de referencia nacional en materia de responsabilidad social y gestión sustentable de las empresas. | (https://www.iarse.org) |

| Fundación del Tucumán. | Organización empresarial sin fines de lucro, cuyo objetivo es contribuir al desarrollo económico, social y ambiental sostenible regional. | (https://www.fundtuc.org) |

| Grupo de Fundaciones y empresas. | Asociación civil sin fines de lucro conformada por fundaciones y empresas que realizan programas de apoyo a la comunidad. Promueve y profesionaliza iniciativas de inversión social privada. | (https://www.gdfe.org.ar) |

| Fundación Observatorio de Responsabilidad Social (FORS) | Organización de la sociedad civil creada para asesorar, acompañar y comunicar experiencias de RSE, trabaja conjuntamente con empresas, organizaciones, sindicatos, universidades, cooperativas y el Estado. | (https://www.ors.org.ar) |

| Fundación Pro Humanae Vitae | Busca fomentar todas las actividades que propendan por el desarrollo de individuos, grupos sociales e instituciones. | (https://www.fphv.org) |

| Brasil | ||

| Ethos | Organización de la Sociedad Civil de Interés Público, ayuda a las empresas a gestionar su negocio de manera socialmente responsable. | (https://www.ethos.org.br) |

| Instituto Brasilerio de Analises Sociais e Economicas (IBASE). | Organización de la Sociedad Civil sin fines de lucro, promueve la ciudadanía, democracia y la sostenibilidad del medio ambiente. | (https://www.ibase.br) |

| Grupo de Institutos, Foundações e Empresas. (GIFE). | Organización de la Sociedad Civil de interés Público, sin fines de lucro, pretende generar conocimiento a partir una red para mejorar el ambiente político institucional de la inversión social y aumentar la calidad, la pertinencia y la legitimidad de las acciones de los inversores sociales privados. | (https://www.gife.org.br) |

| Instituto para o desemvolvimento do Investimento Social (IDIS). | Organización de la Sociedad Civil de interés Público, que apoya la inversión social privada. | (https://www.idis.org.br) |

| Chile | ||

| Fundación Prohumana. | Organización sin fines de lucro que busca identificar, promover y coordinar buenas prácticas para un Desarrollo Humano Sustentable e Integral. | (https://www.prohumana.cl) |

| Acción empresas. | Organización sin fines de lucro que agrupa a empresas y entidades comprometidas con la RSE y el Desarrollo Sostenible. | (https://www.accionempresas.cl) |

| Fundación Chile. | Corporación privada sin fines de lucro, busca generar redes internacionales, entrega soluciones de alto impacto para abordar los desafíos en sustentabilidad, desarrollo de capital humano, educación, acuicultura, emprendimiento y alimentación | (https://www.fch.cl) |

| Fundación Avina. | Fundación enfocada en producir cambios para el desarrollo sostenible mediante la construcción de procesos de colaboración entre actores de distintos sectores. | (https://www.avma.net) |

| Perú | ||

| Peru2021 | Asociación civil comprometida con la difusión y promoción de la RSE como una metodología de gestión empresarial, incentiva el desarrollo sostenible del país. | (https://www.peru2021.org) |

| Colombia | ||

| Fundación para el Desarrollo Institucional de las Organizaciones Sociales (DIS). | Entidad sin ánimo de lucro, de carácter privado, busca el fortalecimiento institucional y la formación de capacidades de gestión de las organizaciones sociales sin ánimo de lucro, y la aplicación de los principios de la RSE en las empresas. | (https://www.fundaciondis.org) |

| Consejo Empresarial Colombiano para el Desarrollo Sostenible (CECODES). | Centro de pensamiento conformado por empresas de sectores importantes de la economía del país, acompaña a la puesta en marcha prácticas de mejora continua y de equilibrio entre sus objetivos económicos, sociales y ambientales, en armonía con el desarrollo sostenible. | (https://www.cecodes.org.co) |

| México | ||

| Centro Mexicano para la Filantropía (Cemefi). | Asociación Civil Privada, no lucrativa, promueve y articula la participación filantrópica, comprometida y socialmente responsable de los ciudadanos, sus organizaciones sociales y empresas para alcanzar una sociedad más equitativa, solidaria y próspera. | (https://www.cemefi.org) |

| Ecuador | ||

| Instituto de Responsabilidad Social Empresarial. | Institución de carácter privado que difunde los conceptos y componentes actuales de la RSE, orientador, informa y guía, a personas y empresas. | (https://www.irseec.org) |

| Bolivia | ||

| Instituto Boliviano de Comercio Exterior (IBCE). | Institución técnica de promoción del comercio que apoya a las empresas para ser protagonistas en el desarrollo de la sociedad, adquiere un compromiso social, ético y medioambiental incluida su cadena productiva. | (https://www.rsebolivia.org) |

| Observatorio de Responsabilidad Social Empresarial. | Convenio de cooperación interinstitucional que busca ser referente nacional en cuanto a sensibilización, apoyo, asesoramiento y visibilización de acciones del sector empresarial en materia de RSE. | (https://www.rse.org.bo) |

| Fundación Corporación Boliviana de Responsabilidad Social Empresarial (COBORSE). | Organización sin fines de lucro creada, con el propósito de promover y difundir el concepto y práctica de la RSE en la sociedad, especialmente en las empresas. | (https://www.coborse.org) |

| Panamá | ||

| SumaRSE. | Asociación de organizaciones que apoya la incorporación de la RSE y los principios del Pacto Global entre sus integrantes. | (https://www.sumarse.org.pa) |

| Costa Rica | ||

| Asociación Empresarial para el Desarrollo (AED). | Organización sin fines de lucro que busca la sostenibilidad y competitividad del país, a través de la promoción de modelos sostenibles de negocios en las empresas. | (https://www.aedcr.com) |

| VIVA Trust. | Organización sin fines de lucro que pretende fomentar el desarrollo de la región mediante una alianza entre empresas y organizaciones filantrópicas que promueven liderazgo, innovación, y la integración de pequeñas empresas para hacerlas más competitivas y sostenibles. | (https://www.vivaidea.org) |

| Honduras | ||

| Fundación Hondurena de Responsabilidad Social Empresarial (Fundahrse). | Organización sin fines de lucro cuyo principal objetivo es la promoción de la RSE como herramienta estratégica de la gerencia. | (www.fundahrse.org) |

| República Dominicana | ||

| Red Nacional de Apoyo Empresarial a la protección ambiental (ECORED). | Asociación empresarial cuyo objetivo es facilitar la incorporación de una cultura de la RSE en las empresas. Gestiona alianzas público-privadas en pro del desarrollo sostenible. | (www.ecored.org.do) |

Fuente: Elaborada por los autores.

Informes de Sostenibilidad y el Marco del Global Reporting Initiative (GRI)

Desde la emisión del Informe de la Comisión Mundial sobre el Medio Ambiente y el Desarrollo en el año de 1987 ("Informe Brundtland"), se hace visible la preocupación general por intentar resolver las cuestiones sobre cómo y por qué las empresas deben realizar consideraciones ambientales en la toma de decisiones estratégicas, así como la forma de rendir cuentas a los interesados. En Europa, se han promulgado directrices para exigir a las empresas una memoria anual donde se recoja información sobre sus actuaciones frente a temas sociales, ambientales, así como, el de los trabajadores, producción responsable y comportamiento ético, tal como pone de manifiesto el Libro Verde de la Comisión Europea (COM, 2001).

Con relación a la rendición de cuentas, la Fundación Global Reporting Initiative (GRI), asumió la tarea de crear un marco conceptual común para la elaboración de reportes de sostenibilidad. "Memorias o reportes se consideran sinónimos para referirse a un concepto muy amplio y similar a otros términos también utilizados para describir la información relativa al impacto económico, ambiental y social (triple cuenta de resultados, informes de responsabilidad corporativa, etc.)" (GRI, 2006).

El marco conceptual de GRI indica que la elaboración de una memoria de sostenibilidad comprende la medición, divulgación y rendición de cuentas frente a stakeholders internos y externos, en relación con el desempeño de la organización y con respecto a los objetivos de desarrollo sostenible. Los reportes de sostenibilidad, persiguen alcanzar la rendición de cuentas con relación a su desempeño y en términos de la "Triple Bottom Line" o el triple balance, de las actividades económicas, sociales y medioambientales por parte de las organizaciones (Gómez-Villegas y Quintanilla, 2012).

GRI señala que "cada vez son más las empresas y otras organizaciones que quieren que sus operaciones sean sostenibles, y también está ganando terreno la idea de que la rentabilidad a largo plazo debe ir de la mano de la justicia social y la protección del medio ambiente" (GRI, 2015). Estudios como el de (Legendre y Coderre, 2013) ponen de manifiesto un aumento del número de memorias de sostenibilidad divulgadas por las empresas, así como la aceptación en cuanto al uso de las directrices GRI, pues se consideran herramientas facilitadoras del proceso de planificación y medición de operaciones sostenibles. En este sentido, GRI ha diseñado guías de actuación, con el objeto de orientar sobre los aspectos mínimos a tener en cuenta por parte de las organizaciones en la elaboración de la memoria. Por ejemplo, la Guía de GRI en su versión 3.1 se estructuró en dos grandes apartados, uno comprende la definición de principios y alcance de la misma, otro establece el desarrollo de contenidos básicos e incluye la aplicación de indicadores.

El marco de referencia se ajusta bajo un sistema de cambio planificado, por ello desde 1999 GRI ha publicado cinco guías metodológicas para la elaboración de memorias de sostenibilidad (G1, G2, G3, G3.1 y G4). En su desarrollo se percibe el enfoque de stakeholders, teoría bajo la cual se ha respaldado el nacimiento de propuestas teórico-prácticas aplicables de RSE. De acuerdo con Esteban (2007), en la práctica, una empresa que quiera gestionar su responsabilidad debe tener presente que ha de definirla a partir del diálogo con los stakeholders, tratando de consolidar los intereses y valores comunes a todos ellos.

Cabe resaltar el énfasis realizado por GRI en la última versión (Estándar G4) en torno al proceso de elaboración de la memoria, centrando la atención en asuntos que resultan materiales para su actividad y los principales stakeholders, evaluando las cuestiones relevantes para el cumplimiento de los objetivos y la gestión del impacto sobre el medio en el cual actúa la organización. Del mismo modo, se destaca la importancia del gobierno corporativo, el cual recoge el conjunto de normas, principios y procedimientos que regulan la estructura y el funcionamiento de las organizaciones, estableciendo las reglas por las que se rige el proceso de toma de decisiones para la generación de valor.

Desde el punto de vista práctico, se perciben dos orientaciones que facilitan el proceso de elaboración de la memoria y proporcionan flexibilidad y conectividad. De allí que se cuente con un marco consolidado, el cual sirve de soporte, permite la elaboración de memorias acordes con distintos códigos y normas de sostenibilidad, y facilita la integración de datos relativos a la sostenibilidad estratégica con el resto de los datos económicos. A partir del año 2016 GRI desarrolla un conjunto de estándares, en forma de módulos interrelacionados, los cuales también permiten vincularse a las líneas directrices o principios de organismos internacionales como Pacto Mundial de Naciones Unidas (PMNU) o la Organización para la Cooperación y Desarrollo Económico (OCDE), con su aplicación se busca proporcionar información acerca de las contribuciones materiales de las organizaciones al desarrollo sostenible.

Materiales y métodos Resultados

El estudio que se presenta es de tipo descriptivo, los datos acopiados permiten responder a la pregunta: ¿Cuál es el avance alcanzado en la divulgación de información sobre RSE en América Latina?

A partir de 1997 cuando GRI enfatizó en la necesidad de divulgar voluntariamente las prácticas comunes de desempeño económico, social y ambiental, se inicia el registro de memorias de sostenibilidad de organizaciones que decidieron adoptar estas directrices y reportarlas ante GRI. La base de datos recopila información desde el año 1999, relacionada, entre otros aspectos, con el perfil del informante, país, sector o conformidad con el estándar, entre otros.

En este trabajo se presentan datos correspondientes a 4.221 memorias de sostenibilidad aportadas por organizaciones de 15 países de América Latina y durante el periodo (2006-2015). Pese a que el acopio de memorias se realiza a nivel mundial, para el estudio se tuvo en cuenta únicamente los países de esta región por tratarse del contexto de interés. Con los datos obtenidos se identificaron las tendencias y las posibles causas que han afectado el nivel de crecimiento durante el período en estudio. De ahí la importancia de realizar un resumen de participación por cada país, agrupación por tipo de propiedad, tamaño de la empresa y sectores productivos.

Una vez estructurados los resúmenes y realizadas las clasificaciones se realiza el análisis desde algunas perspectivas teóricas y apoyado en una revisión bibliográfica. Confirmar los hallazgos acerca del fenómeno de la divulgación hace parte del proceso de revisión de literatura adelantado sobre estudios afines.

La Tabla 4 recoge la cantidad anual de memorias GRI reportadas por parte de organizaciones de 15 países de América Latina durante el periodo 2006-2015. Existe una variación positiva en cuanto a la presentación de memorias, por cuanto se pasa de 62 correspondientes al año 2006 a un total de 843 para el año 2015 (crecimiento relativo del 35 % anual).

Tabla 4 Empresas por país que reportaron memorias GRI en el periodo (2006-2015)

| País | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | Total | (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 3 | 3 | 7 | 12 | 23 | 55 | 65 | 80 | 86 | 94 | 428 | 10,1 |

| Bolivia | 1 | 1 | 2 | 3 | 7 | 8 | 2 | 2 | 2 | 5 | 33 | 0,8 |

| Brasil | 23 | 54 | 88 | 105 | 172 | 175 | 208 | 262 | 253 | 262 | 1602 | 38,0 |

| Chile | 19 | 20 | 35 | 43 | 37 | 48 | 43 | 51 | 57 | 59 | 412 | 9,8 |

| Colombia | 3 | 6 | 10 | 27 | 32 | 54 | 107 | 136 | 179 | 193 | 747 | 17,7 |

| Costa Rica | 1 | - | - | - | 3 | 4 | 3 | 4 | 4 | 5 | 24 | 0,6 |

| Ecuador | 1 | 3 | 7 | 11 | 6 | 11 | 14 | 15 | 17 | 23 | 108 | 2,6 |

| Honduras | - | - | - | - | - | 2 | 2 | 2 | 2 | 5 | 13 | 0,3 |

| El Salvador | - | - | - | - | - | - | 2 | 1 | 1 | - | 4 | 0,1 |

| México | 2 | 5 | 14 | 20 | 38 | 50 | 60 | 72 | 89 | 111 | 461 | 10,9 |

| Panamá | - | - | - | - | - | 1 | 1 | 1 | 3 | 4 | 10 | 0,2 |

| Perú | 7 | 8 | 11 | 19 | 27 | 41 | 34 | 48 | 45 | 65 | 305 | 7,2 |

| R. Dominicana | - | - | - | - | - | 1 | 2 | 2 | 2 | 2 | 9 | 0,2 |

| Uruguay | - | - | - | 1 | 5 | 12 | 4 | 2 | 9 | 11 | 44 | 1,0 |

| Venezuela | 2 | 1 | 1 | 1 | 2 | 1 | 2 | 4 | 3 | 4 | 21 | 0,5 |

| Total año | 62 | 101 | 175 | 242 | 352 | 463 | 549 | 682 | 752 | 843 | 4.221 |

Fuente: elaborada por los autores, a partir de la base de datos de GRI (2017).

Son varias las explicaciones sobre el incremento sostenido en la divulgación. La literatura sugiere que, ante la incertidumbre en los mercados, las empresas consideran la posibilidad de emitir mayor cantidad de información financiera y no financiera. Gallén e Inchausti, (2013) y Yelkikalan y Kose, (2012) en sus trabajos empíricos analizan la relación entre crisis financiera, económica global e influencia en la presentación de memorias, concluyen que, a pesar de la presencia de esta crisis, estos fenómenos no afectaron negativamente la intención de las organizaciones por la divulgación de RSE.

Para el caso de América Latina, la principal dificultad que experimentaron los países corresponde a una desaceleración en su economía, producto de la contracción del volumen de comercio, así como la reducción de los flujos de inversión de otros países (Ocampo, 2009). Sin embargo, durante el periodo analizado se observa un crecimiento sostenido en cuanto al número de memorias reportadas en países con economías de mayor tamaño, excepto Venezuela, interpretándose que la crisis no ha impactado negativamente el reporte de memorias de RSE en esta región.

Por otra parte, la cogida de las directrices de GRI, es una respuesta al reconocimiento de su liderazgo y credibilidad a nivel mundial logrado por el extenso proceso de consulta con diferentes actores de la economía y la sociedad realizado durante la formulación de los lineamientos de las memorias de sostenibilidad (Correa et al., 2004).

Se encuentra que los países con mayor número de memorias reportadas son Argentina, Brasil, Colombia y México, todos con aportes superiores al 10 % sobre el total. Cabe destacar el crecimiento de memorias publicadas por Brasil, cuyo volumen alcanza el 38 % sobre el total durante el periodo analizado. Las causas atribuibles a este resultado son, por una parte, el poder regulatorio del Estado en algunos sectores como el eléctrico (Braga et al., 2011) y por otro, se percibe una tendencia por parte de los inversores en buscar empresas socialmente responsables (Oliveira, 2005). La Bolsa de Valores de Sao Paulo, el Ministerio del Medio Ambiente y varios agentes sociales, han influido positivamente en la creación del Índice de Sostenibilidad Empresarial (ISE) para empresas cotizadas, el cual sería considerado la base para tomar decisiones de inversión en empresas brasileñas.

Otro grupo de países de las zonas centro y sur de América como Bolivia, Costa Rica, República Dominicana, Honduras, Panamá y Salvador, muestran un inicio tardío y bajas tasas en la divulgación de memorias, su participación individual no supera el 1 %. La base de datos de GRI no evidencia información acerca de la presentación de memorias por parte de empresas de países como Cuba, Nicaragua, Paraguay o Puerto Rico. De lo expuesto se deduce que la adopción del estándar GRI como modelo de reporte es heterogénea entre países, lo cual también sugiere la existencia de diferencias en el desarrollo de la responsabilidad social en las organizaciones (Alonso-Almeida et al., 2015).

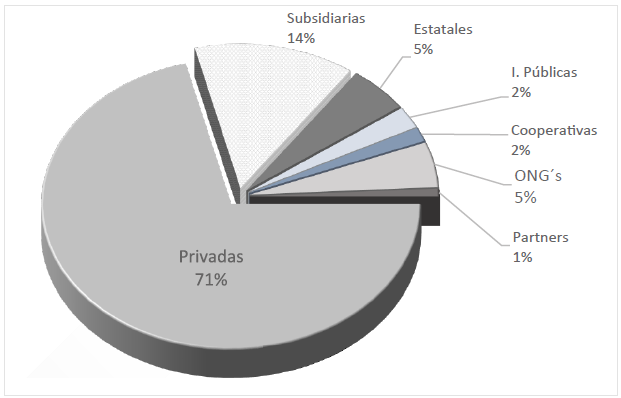

Al estudiar la participación en cuanto a memorias GRI divulgadas y clasificadas de acuerdo con la propiedad del capital, correspondientes al periodo 2010-2015, como lo muestra la Figura 1, las empresas privadas alcanzan el 71 % sobre el total y, dentro de este grupo, el 42 % corresponde a empresas que cotizan sus valores el mercado bursátil. Estos datos confirman que a pesar de no existir requisitos de divulgación diferenciales respecto a las actividades de responsabilidad social y, en términos de la teoría de la legitimidad, las empresas cotizadas tienden a divulgar memorias de RSE, de esta forma reciben más atención por parte del público en general y obtienen una mayor cobertura por parte de los medios de comunicación (Domench, 2003).

Fuente: elaborada por los autores, a partir de la base de datos de GRI (2017).

Figura 1 Propiedad de las organizaciones que reportaron memorias GRI (2010-2015)

Cabe destacar que el 14 % del total de memorias publicadas corresponde a empresas subsidiarias de compañías multinacionales, y se infiere que la decisión de publicar memorias de sostenibilidad por parte de las sedes locales responde al cumplimiento de las políticas y planes de la casa matriz en todos los componentes organizacionales (Proksch et al., 2013). En la práctica, la gestión de la RSE en toda la cadena de valor, puede verse afectada cuando las empresas multinacionales operan en otras regiones, dado que las leyes y reglamentos son diferentes, en cada país. Lo anterior es importante desde la perspectiva de las políticas de RSE que adoptan las empresas y el impacto sobre los stakeholders.

En menor grado se presenta la participación de organizaciones empresariales estatales, institucionales, de economía solidaria, agentes sociales (ONG's) y asociados, quienes, en conjunto, alcanzan una participación del 15 %. Se espera un incremento en el número de organizaciones en el reporte de memorias GRI, en este sentido, la encuesta de KPMG (2015) sobre RSE, sostiene que los reportes de memorias son una práctica habitual y ha continuado su crecimiento en todo el mundo.

A pesar del aumento gradual en los reportes, los logros en materia de RSE de América Latina son menores. Lazaro y Gremaud, (2017) afirman que el desarrollo conceptual acerca de la RSE en América Latina es aún incipiente, a esto se adhiere que el proceso de integración a las operaciones comerciales y en relación con las partes interesadas, alcanza bajos niveles de aplicación. Pese a ello, la adopción de directrices GRI como modelo de reporte ofrece a las empresas de diferentes sectores una oportunidad para distinguirse de las demás, al publicar memorias y enviar señales creíbles para llamar la atención de inversores.

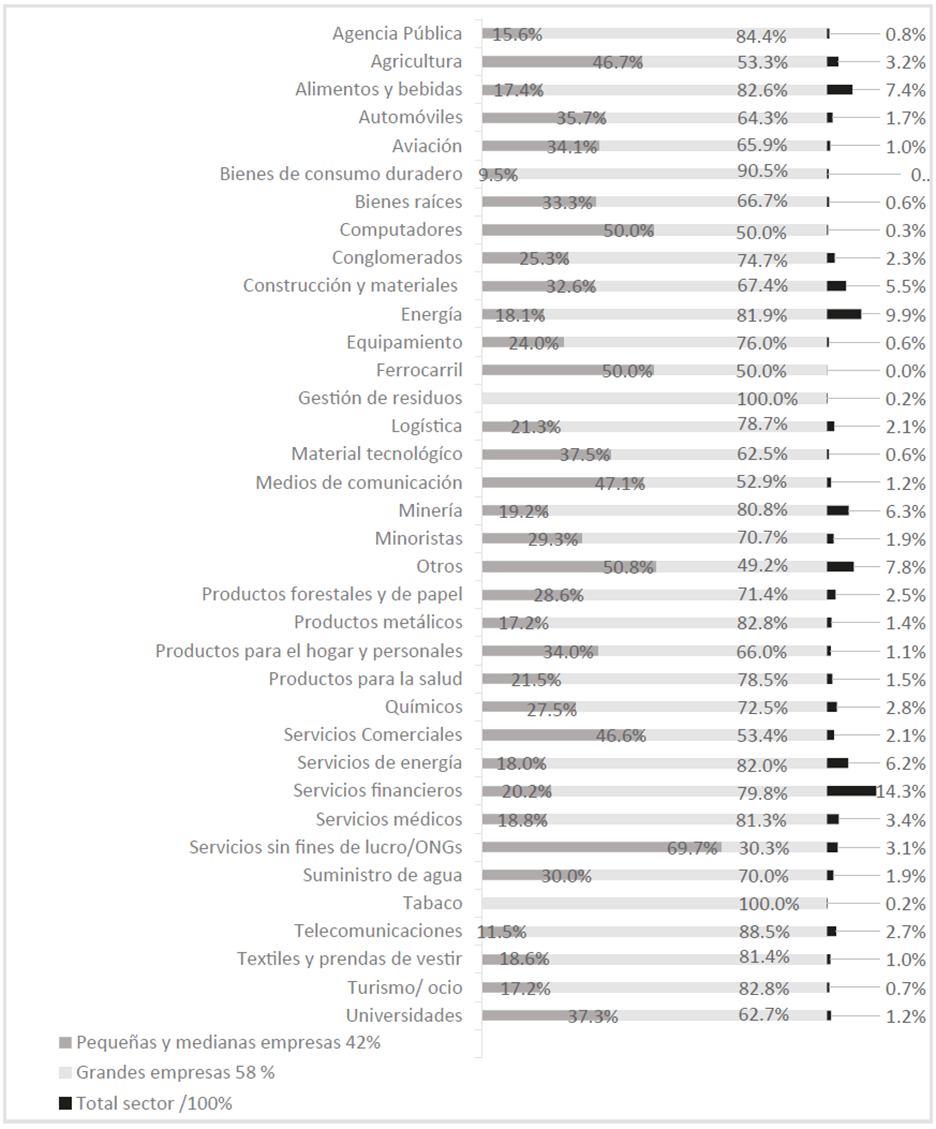

El análisis acerca del tamaño de las organizaciones y los principales sectores productivos que presentan memorias de sostenibilidad se presentan en la Figura 2. Se observa cómo las pequeñas y medianas empresas participan con el 42 % del total de memorias reportadas y el 58 % corresponde a grandes empresas. Existe una relación notable entre la disposición de recursos financieros, humanos y técnicos por parte de las grandes empresas y su intención de mantener una política de divulgación. A esto también se suma la visibilidad y presiones a que son sometidas las grandes compañías.

Fuente: elaborada por los autores, a partir de la base de datos GRI (2017)

Figura 2 Reporte de memorias GRI por sector productivo (2006-2015)

En cuanto a los sectores más destacados, se encuentra que el sector de servicios financieros se ubica en primer lugar con una participación del 14,3 %, le siguen los sectores de energía con 9,9 %, de usuarios de energía (empresas de transmisión) con un 6,2 % y de producción de bebidas y alimentos con un 7,4 %, la minería 6,3 %, el de construcción y materiales para la construcción participa con un 5,5 % y otros sectores el 7,8 %.

Los resultados revelan que las empresas del sector de servicios financieros son más activas en la presentación de memorias de sostenibilidad. Desde el punto de vista reputacional se justifica el liderazgo en cuanto al uso del estándar GRI, este sector en apariencia es visto como de bajo impacto con el medio ambiente, sin embargo, ocasiona riesgo sistemático (Haldane, 2010) y se encuentra dentro del grupo de alta visibilidad social. Las explicaciones sobre la concentración de los resultados son variadas y algunas se vinculan a la teoría de la legitimidad. Estudios empíricos como el Baumann y Nier (2003) señalan que los bancos amplían la divulgación de información, financiera y no financiera, incluida información de RSE, porque esta situación disminuye la volatilidad en el precio de las acciones del mercado, permite aumentar la utilidad de las empresas y predecir mejor los resultados.

Branco y Rodrigues (2006, p.225) encuentran que "los bancos con una mayor visibilidad entre los consumidores parecen mostrar una mayor preocupación por mejorar la imagen corporativa a través de la divulgación de información de responsabilidad social". Para el caso de América Latina, es amplia la presencia de prestadores de servicios financieros de Europa, de allí que Alonso-Almeida et al., (2015) sostengan que la banca española influye en gran medida en la adopción de la RSE en los países donde se ha implantado.

Al revisar el sector de energía, el cual incluye la actividad minera, la situación reputacional es opuesta al sector financiero, ya que la visibilidad social de las empresas es baja, pero el impacto medioambiental es alto. Las operaciones productivas se realizan en entornos de alto riesgo, caracterizado por herencias de contaminación ambiental dejados por malas prácticas, conflictos sociales y donde las comunidades locales crean un ambiente de resistencia hacia esta actividad productiva (Pavón, 2016). Sin embargo y dado que las compañías presentan una elevada concentración de capital y capacidad de influencia sobre los gobiernos, la realización de actividades vinculadas con la RSE y su divulgación de información a través de las memorias de RSE, es utilizada como mecanismo de legitimación a través del cual obtienen y mantienen el acceso a la explotación de los recursos naturales (Chaparro et al., 2011).

Finalmente, establecer que algunos hallazgos de estudios sobre los países emergentes de la región se relacionan directamente con los del presente estudio, por ejemplo (López et al., 2017), encontraron que, en relación al compromiso con la RSE, las compañías petroleras y mineras que operan en países como Colombia, Chile y Perú cumplen en mayor nivel los aspectos considerados en la implementación de la RSE; sin embargo, advierten que corresponden a empresas controladas por multinacionales y en dónde la RSE es vital para sus estrategias. Además, destacan que estas compañías consideran una mayor cantidad de dimensiones en sus planes, debido a que estos sectores soportan presiones regulatorias y fuerzas coercitivas comunitarias en las zonas donde operan.

Por su parte, Amini y Dal Bianco (2017) indican que es preocupante la situación de países como México, en donde las compañías no definen la política de RSE, es evidente que reciben menores presiones y su efecto se ve reflejado en los pocos resultados de los programas que adoptan las compañías. La información recolectada en el presente estudio permite afirmar que las compañías brasileñas son prolíficas en divulgación, sin embargo, Cazeri et al (2018) afirman que, en la práctica, la RSE tiene un nivel de implementación que puede ser considerado como "superficial", es decir que aún se encuentra etapa de desarrollo, los hallazgos revelan que los proyectos sobre RSE no poseen un alcance definido, otros incluso asumen objetivos que se encuentran en conflicto. Lo anterior pone de manifiesto que las compañías brasileñas no logran incorporar íntegramente los aspectos sociales y ambientales a sus operaciones.

El fenómeno de la RSE en los países de América Latina se encuentra en progreso, de allí que es responsabilidad de propietarios, directivos, estado y demás grupos de interés acordar mecanismos que conlleven a alcanzar la etapa de madurez en la implementación dada las actuales condiciones de crisis económica, social y ambiental a nivel global. La RSE es un fenómeno cultural que debe involucrar a todos los agentes sociales en procura de un ambiente sano para las generaciones futuras.

Discusión

Los resultados presentados evidencian la importancia que ha adquirido la RSE en América Latina durante los últimos años. Es un fenómeno que gradualmente se involucra en los asuntos empresariales y se espera que tanto los procesos de implementación como de divulgación avancen en la misma proporción y nivel de aplicación. Sin embargo, se observa una heterogeneidad en la cantidad de memorias registradas ante el organismo GRI, poniendo de presente la heterogeneidad del proceso de adopción, algunos países ni siquiera se ven reflejados en los informes y bases de dato de GRI, denotando un gran rezago y desconociendo el impacto que podrían causar sobre los grupos de interés.

Por lo general son las grandes empresas quienes se hacen visibles a través de la divulgación de memorias de sostenibilidad como responsables socialmente, los cual indica la necesidad de profundizar a través de estudios de caso en las pequeñas y medianas empresas; los casos de éxito generalmente se consideran un referente que permite promover y potenciar la RSE y la divulgación de memorias. Por su parte la participación en redes que involucren empresas, universidades, estado permitirá que la RSE tenga un nivel de importancia superior. La promoción de grupos de investigación en el tema es importante dado la representatividad de las pequeñas y medianas empresas en la economía regional.

Existen algunos sectores como el financiero, minería y alimentos con mayor participación en la divulgación de memorias de sostenibilidad; el sector financiero es visible por su participación indirecta en los impactos sobre el medio ambiente, por cuanto son la fuente de financiamiento de la actividad económica. Por su parte, el sector minero que corresponde a los denominados "sensibles", les asiste la obligación de implementación de la RSE y divulgación de sus alcances; en la región, seguirá siendo uno de los sectores económicos con mayores complicaciones para los recursos y comunidades en donde ejecutan la actividad productora.

Conclusiones

Se identifica una tendencia importante en cuanto a su crecimiento relativo, el cual alcanza un promedio del 35 % anual durante el periodo de estudio. Este fenómeno se presenta como respuesta a la incorporación de la RSE como parte de las políticas de gestión de las empresas, sumado a la acogida que han tenido los estándares emitidos por el GRI, y el apoyo por parte de organizaciones sin ánimo de lucro comprometidas con el desarrollo sostenible.

La adopción del estándar GRI como modelo de reporte es heterogénea entre los diferentes países, lo cual sugiere la existencia de diferencias en el desarrollo de la responsabilidad social de las organizaciones. Brasil se sitúa en una posición líder, en cuanto al número de memorias presentadas (38 %), Argentina participa con un (10,1 %), Colombia con un (17,7 %), Chile con el (9,8 %) y México con el (10,9 %). La principal razón de la heterogeneidad presente entre países se atribuye al mayor desarrollo económico alcanzado por algunos. Además, se requiere estudios que permitan identificar el nivel de compromiso y resultados alcanzados con la implementación de la RSE.

La información aportada para el periodo en estudio permite inferir que la RSE en cuanto a su implementación y procesos de divulgación posee problemas y se está utilizando como una de varias estrategias de enlace, principalmente con el medio social, como un mecanismo para incrementar la competitividad, promover el buen nombre, por lo tanto, se requiere profundizar en su alcance en aspectos como el clima y la cultura organizacional, el incremento del sentido de pertenencia entre otros aspectos.

Durante el periodo en estudio, el número de empresas registradas ante GRI y clasificadas como pequeñas y medianas empresas aportan al menos el 42 % de las memorias de sostenibilidad y el resto, es decir el 58 % son grandes organizaciones empresariales que, debido a su exposición pública y a sus capacidades económicas, de recursos humanos y logísticos logran mantener sus actividades de RSE y sus sistemas de información o divulgación.

Se percibe una clara concentración en cuanto al uso de la guía GRI por parte de tres sectores: financiero, energía y alimentos. El sector financiero, considerado como de bajo impacto medio ambiental y elevada visibilidad, mejora su imagen mediante la divulgación de memorias. El sector energético es muy sensible por los daños que causa al medio ambiente, y por ello, las empresas, a través de sus memorias de sostenibilidad intentan legitimar sus acciones. El sector alimenticio, está interesado en mostrar a sus usuarios el compromiso que ha adquirido con el medio ambiente.

Mejorar la divulgación de información de RSE se considera una ventaja que favorece las pequeñas, medianas y grandes compañías, a la sociedad y el medio ambiente. La presentación de información es un inicio importante en el camino de la transparencia y las relaciones de las empresas con los distintos grupos de interés, el uso de un estándar puede contribuir en la comparabilidad, la calidad y el mejoramiento de los niveles de adopción de la RSE, además de los beneficios en cuanto a la sostenibilidad, las relaciones con instituciones estatales y demás organizaciones puede gestionarse en beneficio de las partes involucradas.

Destacar la participación por parte de organizaciones sin ánimo de lucro comprometidas con la promoción e implementación de la RSE en las empresas de América Latina quienes, realizan ingentes esfuerzos, pero avanzan lentamente debido a los aspectos culturales de los consumidores, empresarios y gobierno en general. Pese a ello, se observa la existencia de agendas regionales alineadas con el Pacto Global de las Naciones. Gracias a ésta y a los organismos con cobertura nacional dedicados a la promoción de la RSE, se está consiguiendo que cada año el número de empresas interesadas en el desarrollo sostenible sea mayor.