Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink"Subsiste la necesidad, la imperiosa necesidad de no permitir que esa propia franquicia [alcabalas] se siga explotando con perjuicio del erario y de los que no pueden o no quieren acogerse a los abusos que favorece"1.

INTRODUCCIÓN

En el discurso liberal mexicano, la continuidad de un sistema fiscal hispánico era contraria a los derechos de libertad política y económica de la nueva doctrina. El mejor ejemplo de los efectos nocivos de esta era el impuesto de la alcabala que había logrado transitar a la Hacienda nacional y transmutarse en infinidad de derechos de consumo que se distribuían en las distintas jurisdicciones fiscales de estados y municipios a lo largo y ancho de la república mexicana. El proyecto de transitar de un sistema fiscal de antiguo régimen a uno mexicano y liberal fue parte de un objetivo político y económico con2 avances y retrocesos a lo largo del siglo XIX.

En este proceso, intelectuales, políticos, funcionarios y actores económicos eran conscientes de los efectos negativos de los impuestos al consumo en la economía mexicana. Pero al mismo tiempo, eran evidentes las reticencias a una reforma fiscal cuando señalaba a los propietarios y dueños del capital como las únicas fuentes conocidas y de mejor cooptación para contribuir con el fisco.

En este contexto, este artículo analiza las características y condiciones de la construcción de una Hacienda liberal en el estado de Veracruz en el último tercio del siglo 3XIX. El objetivo es explorar los recursos, estrategias y prácticas en la definición de una Hacienda acorde a los principios liberales capaz de lograr un equilibrio entre el financiamiento del gobierno y el fomento económico. Ello requiere entender los recursos de consenso entre el Estado y los actores económicos, el papel de los impuestos, la naturaleza y distribución de los recursos detraídos a los ciudadanos, la definición de la jurisdicción fiscal entre el Estado y el municipio y la participación de los contribuyentes. Es decir, interesa el debate, las propuestas y el camino seguido por los actores políticos y económicos en la definición de un sistema fiscal.

Un segundo objetivo es mirar la reforma en el diálogo entre poder estatal y municipal, pues este último nivel de gobierno suele obviarse al momento de explicar los éxitos y fracasos de la reforma liberal. Desde el caso veracruzano, incorporar el papel de los ayuntamientos y los alcances y limitaciones de su jurisdicción en el nuevo sistema fiscal ofrecerá explicaciones de una reforma liberal en un tiempo largo con avances y retrocesos y cuyo éxito no puede ser atribuido a un solo gobernador. De ahí, la importancia de mirar el debate del que participaron políticos y actores económicos para lograr una reforma en un contexto de transición de la economía veracruzana desde las tres jurisdicciones fiscales del estado nación mexicano: federación, estados y municipios. En este sentido, se identifican las tensiones de un proyecto en el contexto de una economía y una fiscalidad que antes de reformar debía conocer y evaluar lo ya conocido frente a lo susceptible a ser gravado.

El artículo busca discutir dos argumentos historiográficos, por un lado, que una reforma fiscal no era posible por la ausencia de un catastro o padrones de contribuyentes, y lo otro, que su logro se debió a la fortaleza de un Estado y a las redes políticas entre la elite veracruzana y el gobierno de Porfirio Díaz. Para discutir ambos argumentos, se plantea que la reforma fiscal debe entenderse en la confluencia de intereses y espacios de negociación entre el poder político y los actores económicos. Una negociación con dos escalas, una a nivel de instituciones entre los ayuntamientos y el gobierno estatal y otra desde los agentes económicos y políticos participantes del nuevo proyecto fiscal. Desde ambas se explica la confluencia de intereses del Estado y los actores económicos en las nuevas formas de fiscalización de una economía en transformación. Una reforma que no perdió de vista los intereses económicos y las necesidades de recursos para consolidar el gobierno estatal liberal y lograr un equilibrio entre ingresos, gastos y fomento económico que no estuvo exento de conflictos y de negociación.

En el debate historiográfico para el siglo XIX, la fiscalidad porfiriana ha sido la más abordada por la calidad de sus fuentes, pero también porque se pensó que la estabilidad política del régimen era un requisito para la definición de una política fiscal, una explicación que privilegió el análisis de la contabilidad y los montos de recaudación desde la perspectiva federal (Cosío, 1955-1974).

Un segundo momento de la producción historiográfica se puede situar en aquellas obras que buscaron separarse del discurso de los ideólogos del régimen posrevolucionario que definieron al siglo XIX como un periodo de déficit fiscal, evasión y deuda pública. La distancia del discurso de los ideólogos fue posible en la medida que se explicó la fortaleza y consolidación de una Hacienda pública federal. En un análisis de las finanzas, desde la dimensión política, destaca el trabajo de Marcello Carmagnani, que exploró los recursos del estado federal para implementar en las regiones su poder constitucional, cuyo eje del estudio lo constituía la formación del presupuesto como instrumento político y económico de la interacción entre federación, estados y actores económicos. La novedad de su propuesta radicó en que, además de la naturaleza financiera para comprender la Hacienda pública liberal, era prioritario entender las implicaciones políticas y económicas en su constitución (Carmagnani, 1994). Para el autor, el liberalismo contribuyó al nacimiento de una Hacienda pública moderna que se definió por una nueva relación basada en la obligación de los ciudadanos de pagar impuestos a cambio de que el Estado garantizara la propiedad, la seguridad y servicios públicos.

Desde esta perspectiva, fue evidente la necesidad de estudiar las haciendas de los estados que conformaban la federación para comprender los equilibrios y desequilibrios de la Hacienda pública y los conflictos entre la jurisdicción fiscal de la federación y la jurisdicción estatal. Esta línea permitió atender las diferencias entre el proyecto nacional y el local, y sin negar los diálogos, acuerdos y negociaciones entre las partes integrantes de la nación, fueron incuestionables las resistencias de los estados a marchar acordes al proyecto fiscal de la federación (Rhi y Molina, 2014). En esta lectura, fue importante señalar los tiempos y momentos de la reforma fiscal en el equilibrio de fuerzas políticas y económicas entre el estado federal, sus partes integrantes y el contexto internacional. Desde las haciendas estatales también debe señalarse la importancia de las transformaciones económicas y, por lo tanto, la participación de bienes de exportación que pudieron incorporarse a los sistemas de fiscalización estatales, así por ejemplo el henequén y el azúcar (Zuleta, 2004, 2006; Aboites, Jáuregui, 2003, Silva 2009).

Para el caso veracruzano, la Hacienda liberal no ha recibido la atención como objeto de estudio y como explicación en la transformación de la economía veracruzana en el último tercio del siglo XIX. La lectura del periodo ha privilegiado la formación y consolidación de una elite política en consonancia con el proyecto federal. Estos acuerdos entre federación y Estado se han explicado por las trayectorias políticas y de elites ligadas a Porfirio Díaz, que por vínculos personales y políticos mantuvo deferencia especial para con la elite veracruzana. Sin negar las relaciones personales y políticas entre la elite veracruzana y el círculo porfiriano, es necesario explorar las condiciones, la coyuntura y estructura que hizo posible la reforma fiscal liberal en Veracruz. La perspectiva historiográfica de la que participa el artículo es aquella en la que se ha asumido que los procesos fiscales conllevan fenómenos políticos y sociales que requieren ser explicados para una mejor comprensión de una política fiscal o de la presencia o ausencia de un determinado impuesto.

El liberalismo y la Hacienda pública en la Constitución de 1857

En la primera mitad del siglo XIX mexicano, se pusieron en marcha al menos tres proyectos de organización política y de gobierno: la Constitución federal de 1824, (1824-1835 y 1847-1853); dos constituciones centralistas (1836 y 1843) y las bases de la administración santanista (1853), todos en búsqueda de un pacto político que debía normar las partes integrantes del estado nación, pero que fueron incapaces de alcanzar el equilibrio necesario para regular y garantizar derechos y obligaciones en el complejo mosaico social, político y económico de la nueva nación.

Una nueva generación presentaba a la Constitución de 1857 como el instrumento capaz de otorgar derechos individuales, garantizar las bases federales y de soberanía popular, acabar con la cultura corporativa y mercantilista, liberar el comercio4 y garantizar la propiedad privada. En este orden liberal, el papel del Estado consistía en regular e implementar la libertad económica mediante políticas de presupuesto, regulación monetaria y del crédito público y privado y la promoción económica de los individuos y empresas por medio del comercio y la oferta de bienes públicos. (Carmagnani, 2011) Es decir, la construcción de una esfera económica donde el Estado ofrecía las garantías institucionales, administrativas e infraestructura para el ejercicio de los derechos de los individuos y sus actividades.

En los constituyentes liberales, este discurso se identifica en Francisco Zarco, Guillermo Prieto y Manuel Altamirano que defendieron la importancia de un proyecto fiscal capaz de garantizar los derechos de libertad económica. En materia hacendaria, la Constitución estableció el principio de obligatoriedad de los ciudadanos de contribuir con los gastos públicos. Un cambio que dará las pautas para el debate subsecuente al momento de definir el papel de los impuestos en las finanzas públicas debido a que el citado artículo establecía la relación entre impuestos y gastos públicos, al mismo tiempo que reconocía la existencia de tres jurisdicciones fiscales: federal, estatal y municipal. Otro principio constitucional que tendría efectos en la organización de la Hacienda pública es el referido a las obligaciones de manifestar propiedad, industria, profesión o trabajo y, por lo tanto, la responsabilidad de ciudadanos en el financiamiento del gasto público. Ambos resultan fundamentales para entender la fuerza del proyecto liberal que buscaba sistemas de fiscalización sobre la riqueza y la propiedad, pero que requería la participación de los ciudadanos para contabilizarla. En la nueva Constitución, el equilibrio entre libertades y poder del Estado requirió de una distribución de las rentas que reflejara la nueva relación con los ciudadanos y los estados. De esta manera, los derechos de importación y exportación, el control de las aduanas y las rentas (correos, loterías, patrimoniales), los servicios derivados de la acuñación y el papel sellado quedaban dentro de las facultades de la federación. En lo que respecta a las facultades de los estados, su definición fue por la exclusión de la competencia federal, es decir, los constituyentes reconocieron la complejidad para definir y unificar los ingresos estatales y su incapacidad para acotarlos a una esfera. No obstante, se buscaron mecanismos para limitar las potestades de fiscalización al tráfico interno de las mercancías, en otras palabras, derogar las alcabalas. Debe tenerse en cuenta que, desde la Constitución de 1824, las haciendas estatales tenían libertad para establecer contribuciones indirectas sobre la circulación y consumo de mercancías, por lo que este tipo de ingresos constituían la parte vertebral de buena parte de las haciendas locales.

El constituyente Guillermo Prieto explicaba a sus compañeros diputados que la continuidad de impuestos que gravaban la circulación de productos podría conllevar a una rivalidad entre estados resultando en "hacerse la guerra de impuestos que los reduce a la miseria". Pero una vez reconocido este problema5, el paso siguiente era substituir este tipo de gravámenes o lograr una definición capaz de integrar sus distintas modalidades en todo el territorio nacional. Si bien todos coincidían en definir las alcabalas como impuesto nocivo, la comisión de Hacienda no encontraba recursos teóricos y económicos para formar un nuevo gravamen. Esto explica el por qué las facultades fiscales de los estados se definieron por exclusión, así, el 1 de julio de 1858, en el artículo 124 se estableció la abolición de las alcabalas y las aduanas interiores. Y como se señaló en el inciso I del artículo 112, tampoco podrían establecer derechos de tonelaje en puertos o imponer contribuciones o derechos sobre importaciones o exportaciones. De aceptarse ambos artículos constitucionales por parte de las legislaturas locales, sus opciones impositivas se reducían a los impuestos directos. En el debate, los constituyentes opositores a las alcabalas establecieron que la continuidad de estas era contrario a los derechos de libertad del comercio y por lo tanto con los postulados del liberalismo. Desde esta posición, podría encontrarse apoyo en los actores económicos que comprendieran los beneficios de la libre circulación de mercancías y, por lo tanto, de una transformación económica no determinada por derechos fiscales corporativos.

La Constitución6 estableció derechos y obligaciones en una nueva relación entre ciudadanos y el Estado facultó al Congreso la organización de una Hacienda pública7 con un presupuesto como eje rector de los ingresos y gastos. Esta relación entre impuestos, presupuesto y gasto debía reproducirse en los tres niveles de gobierno: federación, estados y municipios, y con una fecha próxima a derogar las alcabalas, los congresos estatales se verían obligados a realizar una reforma fiscal. El decreto de abolición de alcabalas, al tiempo que limitaba el tipo de impuestos, representaba la fortaleza de un proyecto fiscal desde la federación y con rango constitucional aprobado por los representantes de los estados; aunque las indefiniciones en las facultades fiscales quedaron para un futuro debate en manos de las legislaturas locales. En el espíritu liberal de los constituyentes, el ingreso, el gasto, la igualdad y obligaciones de los ciudadanos ante la ley y el presupuesto como eje rector de la Hacienda pública eran partes integrantes de un proyecto económico y político, cuyas bases se sostenían en un nuevo pacto federal. La Constitución en 1857 no tuvo efectos inmediatos, los levantamientos militares promovidos por el partido conservador desembocaron en un golpe de estado que dividió al país en la guerra de reforma (1857-1860). En 1861, la intervención francesa complicó el escenario y con la llegada de Maximiliano, en 1864, se inició el Segundo Imperio que extendió la guerra civil hasta 1867 cuando se restauró la República.

RESULTADOS Y DISCUSIÓN

El Constituyente Guillermo Prieto fue un convencido de la libertad de los gobiernos estatales para, sin contravenir el pacto federal, legislar en su régimen interior. En materia fiscal, es hasta el decenio de 1870 que los estados8 pueden abocarse a definir el régimen de sus rentas y, por lo tanto, a la formación del presupuesto de su Hacienda. El llamado "problema alcabalatorio" volvía a estar en la mesa de discusión y desde la federación, con Matías Romero al frente de la Hacienda, se buscaron estrategias y recursos para hacer cumplir el decreto de abolir las alcabalas.9 Los objetivos del ministro Romero abarcaban la elaboración del presupuesto, aumentar los impuestos y mejorar la contabilidad que coadyuvarían a terminar con el prolongado déficit que caracterizaba las finanzas públicas y solventar la deuda. El siguiente paso era equilibrar el ingreso y el gasto y fortalecer el presupuesto para estimar los ingresos y proyectar los egresos (Márquez, 2002, Ludlow, 2014). En 1869, el ministro tomaba las primeras medidas para lograr que los estados cumplieran con el decreto constitucional de derogar las alcabalas. Un primer incentivo fue exentar del pago de la contribución federal a aquellos estados que hubieran cumplido con el decreto de abolición.

El decreto de exención conllevaba otro acuerdo, dado que la Hacienda federal no estaba en condiciones de perder ingresos, el ministro propuso la creación del impuesto del timbre, que sustituía el antiguo impuesto de papel sellado, y ampliaba la base de contribuyentes al incorporar tabacos, bebidas alcohólicas, medicinas, entre otros (Márquez, 2012). El proyecto de Romero, al tiempo que demandaba de los estados el cumplimiento de lo señalado en la Constitución, ofrecía eliminar la transferencia a las arcas federales y creaba el impuesto del timbre. Los efectos de aceptar este acuerdo no eran simples pues si bien los estados se verían librados de la contribución, la jurisdicción federal se extendía en sus territorios al establecerse con el impuesto del timbre una relación entre contribuyentes locales y poder federal. Dos gravámenes más formaban parte del paquete de reformas, uno a las sucesiones y otro a la propiedad raíz no explotada, esto con la finalidad de promover la ocupación de las tierras baldías.

En este contexto, los gobernadores veracruzanos iniciaron el debate para una reforma fiscal. En el periodo de 1870 a 1882, los gobernadores Francisco Hernández y Hernández (1867-1872), Francisco Landero y Cos (1872-1875), Luis Mier y Terán (1877-1880) y Apolinar Castillo (1880-1883) realizaron distintas acciones para transformar la Hacienda pública. En este periodo, los temas de debate incluían 1) la naturaleza de las rentas: directas e indirectas; 2) el arreglo de la deuda; 3) la definición de los contribuyentes y 4) la administración fiscal. Todo dentro del marco del decreto constitucional de abolición de las alcabalas que los gobernadores veracruzanos parecían dispuestos a cumplir, pero requerían conciliar con la Legislatura la formación de un plan9 de ingresos capaz de satisfacer las necesidades del erario.

De acuerdo con lo señalado en la Constitución de 1857, la potestad y legitimidad en materia fiscal competía a las legislaturas y a ellas también la aprobación del presupuesto de la Hacienda estatal y de las municipales. En el gobernador estaba la facultad de proponer proyectos fiscales o reformas y someterlo al consenso de los diputados. En esta tónica, Francisco Hernández y Hernández solicitó a la legislatura resolver los asuntos en materia presupuestaria pues los fondos en las arcas estatales no satisfacían los gastos públicos, especialmente los salarios de sus empleados. Para el gobernador, el problema radicaba en definir los mecanismos administrativos o los tipos de impuestos para aumentar los ingresos fiscales. Una primera propuesta giraba en torno a gravar las propiedades rústicas y los capitales en giro y, si bien consideraba que todos los sectores productivos debían contribuir con la Hacienda pública, la opción de una contribución equitativa "no pasaría la esfera de la utopía" pues se carecía de información de las actividades económicas susceptibles de ser gravadas. (Hernández, 1986, p. 911)

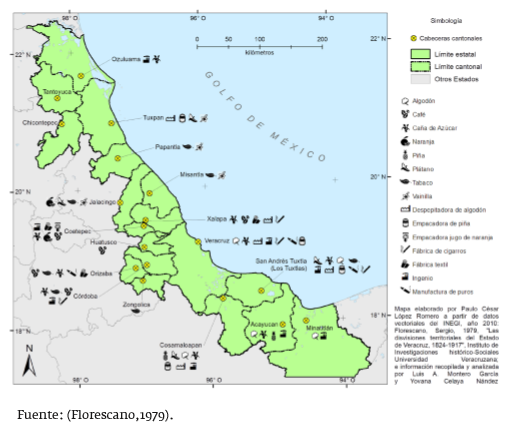

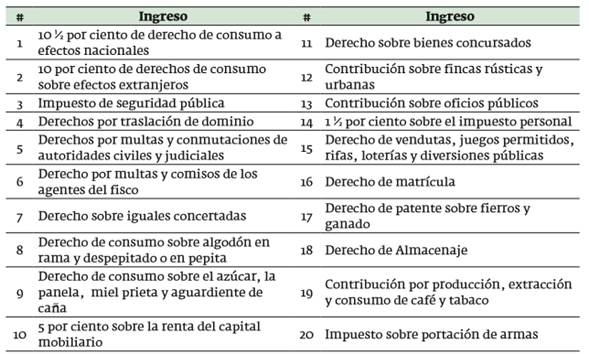

En materia de gasto, el gobernador señalaba varias dificultades para decidir un impuesto10 para todo el estado. Una de ellas era la distribución política y administrativa en 18 cantones que obligaba a sus autoridades a generar los recursos necesarios para cubrir su administración y con el excedente contribuir a los gastos generales del estado (mapa 1) No obstante, existían cantones que apenas lograban cubrir sus gastos, a lo que el gobernador no dudaba en sugerir que si un cantón no producía lo suficiente para costear su administración, lo lógico era que abdicara la categoría de tal" (Hernández, 1986, p. 912). Una lectura más optimista fue la presentada por el gobernador Francisco de Landero y Cos que, sin dejar de reconocer los efectos nocivos de la guerra, el año fiscal de 1872-1873 había resultado benéfico a las arcas estatales y además de cubrir los gastos de administración, había contribuido "en cantidad nada despreciable" con la deuda líquida y abonos a la deuda11 flotante. (Landero y Cos, 1986, p. 1180). Para el gobernador, el sistema fiscal podría definirse en tres categorías: indirectos sobre los consumos; directos sobre los valores muebles e inmuebles, trabajo personal o capital, y una tercera categoría de gravámenes sin clasificar con ingresos por multas y conmutaciones de autoridades civiles y judiciales.12

El informe de Landero y Cos destaca por presentar una primera evaluación de las finanzas veracruzanas en el contexto de las medidas decretadas por el ministro Matías Romero y sus efectos en las finanzas locales, especialmente con el impuesto del timbre. En respuesta a su introducción, sugería un diseño impositivo de carácter mixto que aprovechara los beneficios de los indirectos al tiempo que definía una base de directos. Otra propuesta estuvo enmarcada por la definición de una Ley General de Hacienda capaz de integrar las contribuciones vigentes de derechos de consumo, que en el momento de redactar su informe se dividían en cinco clases. El establecimiento de un único derecho de consumo debía regir para todo el estado y comprender el mayor número de artículos (Landero y Cos, 1986, p. 1228). La propuesta se justificaba en la medida que la federación mantenía vigente el derecho de consumo a efectos extranjeros, por lo que el gobernador sugería una combinación entre el interés del estado y de la federación para beneficiarse de ambos derechos, así los productos extranjeros pagarían el gravamen en los puertos o aduanas terrestres para la libre internación. En respuesta, la federación debía compensar el déficit a las haciendas estatales transfiriendo hasta un 25% de los ingresos recaudados (Landero y Cos, 1986, p. 1229). La estrategia del gobernador suponía buscar la conciliación entre las facultades fiscales de la federación y la de los estados.

Desde 1872, la Hacienda veracruzana había incorporado el cobro del impuesto de fincas urbanas y rústicas, y un año después el impuesto sobre sueldos, ejercicios y profesiones que formaban parte de las reformas de Matías Romero. En la presentación del informe de Landero y Cos, el impuesto a la propiedad urbana y rural llevaba un año de vigencia, por lo que resulta interesante su evaluación: debido al impacto del gravamen a los capitales de los propietarios, el sector que le parecía más afectado era el rural, pero al mismo tiempo, el más sujeto a la evasión. El gobernador señalaba que el principal problema12 de estas imposiciones era conocer la verdadera riqueza del contribuyente, es decir, el valor de la propiedad para determinar el monto del impuesto que, por "la mala fe (...) o dolosa connivencia" de los propietarios, era difícil obtenerlo. En estas condiciones, establecer un gravamen a la propiedad rústica era antieconómico, pues este sector había sido el más afectado durante la guerra civil y la intervención extranjera. El nuevo gravamen no consideraba "las medidas de justicia y conveniencia nacionales" (Landero y Cos, 1986, p. 1231) tan necesarias para fomentar la agricultura. Agregaba que, en el caso de la agricultura, no se tomaba en cuenta que era el sector que más inconvenientes enfrentaba para su recuperación, en concreto, por la escasez de mano de obra, limitados o inexistentes caminos para su participación en el mercado, precios bajos y hasta ausencia de créditos para reactivar la producción. Pero tales juicios, no le impedían al gobernador reconocer la necesidad de que todos los sectores económicos contribuyeran con los gastos públicos y que las sociedades modernas, de las que México era parte, debían evitar privilegios e ideas antieconómicas que otorgaban exenciones fiscales a determinados sectores.

Además de lo dicho para los impuestos al consumo y el papel de la federación en estos gravámenes, el gobernador admitía la debilidad del Estado para gravar la riqueza de los contribuyentes y los problemas para encontrar funcionarios con conocimientos contables o que comprendieran una legislación fiscal federal o estatal en constante cambio. En este contexto, una reforma fiscal parecía inviable y ocasionaría desequilibrios en los sectores económicos. En consecuencia, solicitó a una comisión de agricultores veracruzanos que presentaran a la legislatura una opinión sobre los siguientes temas: 1) libertad al tráfico de los productos de la caña; 2) la contribución directa, 3) medios para combatir la evasión fiscal de los agricultores.

Para los fines de esta discusión interesa rescatar al menos dos puntos del informe de la Comisión, el referido al papel de los impuestos en el funcionamiento del estado y la oposición a los de tipo directo y por lo tanto, al de fincas rústicas. En el primer caso, se reconocía que el gobierno veracruzano se encontraba en "una crisis hacendaria", por lo que se debían buscar los medios para solucionar la escasez de recursos. Los miembros de la Comisión, hacendados de Xalapa y Coatepec y productores de caña presentaron el informe desde sus experiencias "que viven de la explotación y adelanto de nuestras negociaciones de campo" (Informe, 1986, p. 1534). Para ellos, un impuesto conllevaba un acto de justicia y derecho para gravar los bienes producto del usufructo, industria, capital, minería, agricultura o producto del trabajo, con ello, explicaban a la legislatura y al gobernador las distintas actividades sujetas al gravamen y obligadas a contribuir al gasto público -una contribución que debía atender a las facultades de cada sector-, es decir, reafirmaban lo dicho por la Constitución, que los impuestos tenían legitimidad en la medida que contribuían con los bienes públicos, y concluían que mientras no se tuviesen "datos ciertos hacendarios" y "conciencia de los resultados" (Informe, 1986, p. 1539) no era oportuno iniciar una reforma a la Hacienda veracruzana.

El siguiente punto abordado fue la diferencia entre impuestos directos e indirectos. En el caso de los directos, se oponían por "la intervención insoportable sobre el individuo", pues se requería que el Estado evaluara la riqueza de los contribuyentes. La intervención se realizaba sobre los bienes, capitales, propiedades, negocios, fábricas, profesiones y "todo oficio lucrativo", es decir, una contribución directa que exigía "una fiscalización terrible en extremo desagradable" que invadía la libertad de los individuos (Informe, 1986, p. 1536). Y, por lo tanto, contrario a los principios liberales que definía la nueva constitución. En cuanto a los indirectos, los hacendados señalaban que era de opinión popular que con ellas "el rico pagará lo mismo que el pobre" (Informe, 1986, p. 1536); una opinión errónea pues los ricos consumían más que los pobres y, por consiguiente, contribuían más al estado con los impuestos indirectos.

De las alcabalas reconocían que fiscalizaban la necesidad y no el provecho, aunque requerían de una compleja legislación fiscal y de un número considerable de empleados, pues era un gravamen de fácil evasión. A pesar de tantos inconvenientes, criticaban que para substituirlas la única opción fuera la propiedad o el capital, "volviéndose realidad en el mundo la fábula de la gallina de los huevos de oro" (Informe, 1986, p. 1538). En suma, la evaluación de los hacendados recogía algunas de las reticencias señaladas por el gobernador respecto a las contribuciones directas, por ejemplo, la referida al avalúo de las propiedades y la debilidad de la Hacienda estatal y sus funcionarios para comprobar la riqueza de los contribuyentes, y para terminar, propusieron que los ayuntamientos organizasen comisiones en las que contribuyentes y funcionarios presentasen y discutiesen proyectos de materia fiscal. El nuevo gobernador siguió una ruta distinta y fue la de reafirmar el papel de la Hacienda pública en el funcionamiento del gobierno.

El gobernador Mier y Terán propuso a la Legislatura una reforma fiscal equitativa "sin gravar desmesuradamente la pública riqueza" (Mier y Terán, 1986, p. 1934). El proyecto se sostenía en las obligaciones de los ciudadanos con el financiamiento del Estado, quien les garantizaba "derechos que por esas obligaciones aseguraban en provecho propio". En el espíritu liberal, el gobernador recordaba a los legisladores que los ciudadanos debían comprender que el "tesoro del Estado" existía por sus impuestos, por lo que se debía definir una fiscalidad capaz de "gravitar sobre todas las clases sociales", puesto que todos los ciudadanos "gozan de iguales derechos y beneficios" (Mier y Terán, 1986, p. 1935). En estas condiciones, proponía una reforma dirigida al aumento de ingresos y a ampliar la base fiscal: lo más importante, una reforma que pudiera ser ejecutada.

En opinión del gobernador, el problema de la Hacienda veracruzana se originada en que los nuevos gravámenes resultaban nominales para los contribuyentes pues no asumían sus obligaciones a cambio de la garantía de sus derechos. Esta falta no era solo atribuible a la resistencia de los ciudadanos, también era responsabilidad del Estado que, por la escasez de recursos, no cumplía con la satisfacción de bienes públicos o impulsar ramos "para mayor beneficio del pueblo" (Mier y Terán, 1986, p. 1936). Por ello, durante su gestión, se habían realizado esfuerzos por mejorar las condiciones de la administración fiscal y de sus funcionarios, y por buscar estrategias para evitar la evasión.

Insistía, además, en la formación de una Ley de Hacienda que definiera los impuestos atendiendo a las diferencias económicas en el territorio, en el que "no todos los cantones cuentan con iguales elementos de riqueza"; los de Veracruz, Orizaba y Córdoba estaban en condiciones favorables para el desarrollo de actividades productivas y aún con las deficiencias ya apuntadas del sistema fiscal, la recaudación permitía cubrir los costos de administración y contribuir con el gasto estatal. Por el contrario, cantones como Xalapa o Chicontepec, con una población numerosa y variedad de bienes sujetos al fisco, tenían una recaudación deficiente. Para el gobernador, las diferencias entre la actividad económica y la administración fiscal se saldarían con imposiciones de carácter indirecto que tenían la capacidad de afectar "a todas las clases de la sociedad" (Mier y Terán, 1986, p. 1937). Por ello presentaba a la Legislatura un proyecto de rentas dividido en diez rubros de contribuciones directas e indirectas. En las primeras incluían las contribuciones rústicas y urbanas; capitales en giro, capital mobiliario, provechos personales y matrículas de comercio; en las indirectas estaban derechos por traslación de dominio, extracción de café y tabaco, bienes concursados y oficios públicos, vendibles y renunciables.

La propuesta de Mier y Terán fue la primera que consideró abandonar los derechos de consumo y otros de carácter alcabalatorio, e identificó tres grupos de contribuciones: 1) por propiedad, urbana y rural, 2) salarios y capitales, que incorporaba a empleados y las utilidades por préstamo, y 3) a los comerciantes con la continuidad del derecho por matrícula. De manera incipiente, el proyecto identificaba dos sectores de la economía veracruzana que podían generar mayores rendimientos: la agricultura y el comercio. En el caso del gravamen a capitales en giro, este resulta significativo para una economía donde las casas de préstamo se fortalecían especialmente en cantones como Veracruz y Orizaba, que tenían alta demanda de crédito. La propuesta de reforma es ofrecida, también, como un proceso de transición en la fiscalidad veracruzana, tomando distancia de los ordenamientos federales o de las prácticas de los territorios vecinos en la continuidad de las alcabalas.

Sin negar la importancia de los ordenamientos constitucionales, es conveniente considerar factores locales en la decisión del gobernador, por ejemplo, la baja recaudación en las arcas estatales por derechos de consumo, pues quienes controlaban estos gravámenes eran los ayuntamientos; la distribución de rentas en aquellos sectores susceptibles de producir los ingresos, y por último, la propuesta de acabar con la "infinidad" de gravámenes de ley que se evadían en la práctica, o que el Estado era incapaz de recaudar. En estas condiciones, la lectura del gobernador del sistema fiscal veracruzano privilegiaba las necesidades en materia de ingresos para la formación del presupuesto y fortalecer el carácter institucional de la Hacienda pública estatal.

A diferencia de sus antecesores, en la lectura de Luis Mier y Terán, los impuestos eran un instrumento del proyecto liberal para fortalecer al Estado. Así también, al identificar cambios en la economía veracruzana que no reportaban beneficios a la Hacienda pública, insistía en fortalecer los gravámenes a la propiedad rústica y urbana, pero también a salarios, comercio y capitales. No debe obviarse el hecho de que las leyes de desamortización y división de la propiedad comunal crearon un mercado de tierras susceptibles de ser explotadas y, por lo tanto, a participar en el mercado de bienes agrícolas. El proyecto de Mier y Terán no tuvo una respuesta favorable de la Legislatura en parte porque no se cumplió del decreto federal de abolir las alcabalas, lo que mantuvo los derechos de consumo. La negativa se explica también por los problemas que una reforma al sistema fiscal podría conllevar en el presupuesto de ingresos cuando se carecía de un registro básico de contribuyentes.

La necesidad de una reforma fiscal se mantuvo en el debate local y en su informe de gobierno de 1882, el gobernador Apolinar Castillo insistió en el cumplimiento del decreto de abolición de alcabalas y el menester de preparar un nuevo plan de rentas. El gobernador Castillo fue consciente de que, antes que una reforma, debían explicarse la naturaleza de las rentas y el registro de los contribuyentes, por lo que se necesitaba información estadística que definiera la riqueza y los ciudadanos sujetos al pago de gravámenes. En estas condiciones, solicitó al Tesorero un informe de las rentas vigentes e ingresos por impuestos directos e indirectos, de cuya evaluación destaca la diferencia entre lo recaudado de rentas directas e indirectas. Para el periodo fiscal de 1882, la Hacienda estatal recaudó por contribuciones directas $139,996, pesos, 97 centavos, frente a un ingreso de $501,553 pesos, 94 centavos por indirectas.

Frente a este panorama, el Tesorero proponía mantener las indirectas, pero resolver los problemas de evasión en un impuesto "que no se prestara a reglamentación alguna" (Memoria, 1986, p. 2210). El funcionario insistía en las diferencias en la recaudación, pues mientras las jurisdicciones de Veracruz, Orizaba, Xalapa, Huatusco, Alvarado, Tlacotalpan, Minatitlán, Tantoyuca, Pueblo viejo, Chicontepec y Papantla mantenían un aumento considerable en sus recaudaciones y en el número de contribuyentes registrados, las administraciones de Perote y Cosamaloapan se habían estancado, mientras un comportamiento negativo era visible en las de Córdoba, Coatepec, Zongolica, San Andrés, Acayúcan y Tuxpan (Memoria, 1986, p. 2206). En esta lectura, conviene señalar que las oficinas de Hacienda que aumentaban sus ingresos fiscalizaban la producción agrícola con una demanda creciente en el comercio nacional e internacional: caña, café, tabaco, vainilla, y con una creciente actividad comercial. Ambas actividades aportaban ingresos en derechos de consumo y en los de propiedad rústica y urbana.

En este contexto, explicaba que era una estrategia equivocada cambiar a un sistema fiscal que aportaba un escaso 28% al presupuesto anual de la Hacienda pública. Es decir, en las condiciones de una economía agrícola en expansión, no parecía muy conveniente renunciar a su fiscalización. La estrategia del Estado debía buscar nuevos mecanismos para el control de los contribuyentes, por ejemplo, con los hacendados cañeros, que contribuían únicamente por la caña y no se les fiscalizaba por el aguardiente, azúcar y panela. Su propuesta era gravar a los hacendados mediante igualas que incorporaran toda la producción de los hacendados, una fiscalización que, a cambio de su aceptación, el Estado decretara la libre circulación de productos y derivados de la caña para "la precisa libertad a que aspira el comercio se daría un avanzado paso en la reforma del sistema tributario". (Memoria, 1986, p. 2210). El informe ofrecía a la Legislatura datos contables para, en caso de proponer una reforma fiscal, evaluar los costos en la disminución de los ingresos.

En su conclusión, el problema de la Hacienda pública no se reducía a la diferencia entre impuestos directos o indirectos, sino al registro de los contribuyentes, a los mecanismos de recaudación y a la falta de estrategias para aumentar la base de fiscalización. Este último tema lo ejemplificó con los impuestos a propiedad urbana, rústica y al capital mobiliario que en el último año habían aumentado el número de contribuyentes, un esfuerzo resultado de las autoridades municipales y de sus oficinas de Hacienda. El nuevo proyecto de reforma y fiscalización debía estar en manos de un Estado que, a partir de información estadística, definiera un sistema impositivo capaz de reportar los ingresos para el sostenimiento del gobierno.

Sin negar el debate de la "ciencia económica-política", el Tesorero reconocía las dificultades para decidir por una reforma fiscal que modificase todo el sistema impositivo. Su propuesta era una transición paulatina de impuestos indirectos a directos, pero sin eliminar los indirectos pues permitían la fiscalización de ciudadanos a los que no se les podría gravar por la propiedad o el salario. En este sentido, se debía partir de la información de las actividades económicas, de los sujetos fiscalizados, de las necesidades de administración y funcionarios, y, por último, abandonar "proyectos revestidos de idealismos, adornados con bellas teorías, fundados en puras ilusiones". (Memoria, 1986, p. 2223). El informe del Tesorero ofrece una lectura de las posibilidades de una reforma acorde a las circunstancias locales, a las condiciones de la economía veracruzana y a la capacidad institucional para el control de los contribuyentes.

Desde la gubernatura de Luis Mier y Terán, la política de la Legislatura en materia fiscal siguió dos estrategias: la primera, permitir contribuciones particulares a las jurisdicciones municipales, por ejemplo, derechos de bulto, a las harinas, al ganado en los rastros y derechos de peaje. La segunda, fue, conceder excepciones de impuestos a contribuyentes que establecieran nuevos negocios por un periodo máximo de cinco años (Celaya, 2015). Para el fomento de algunos ramos agrícolas y ocupación de tierras baldías, otorgó excepciones al pago de impuestos, en particular, la referida al impuesto personal del que podían quedar exentos los que sembraran un mínimo de 1000 matas de café (Blázquez y Corzo, 1997, tomo VI, Decreto 55, 14 de diciembre de 1878, p. 492). Ambas estrategias fortalecían el papel de la Legislatura como el espacio mediador de los derechos y obligaciones de los actores económicos; un fortalecimiento en detrimento de las facultades fiscales de los ayuntamientos que se supeditaron a la concesión de impuestos de carácter particular y, por lo tanto, sujetas a la buena relación con la legislatura y el gobernador en turno13.

En la escala municipal, durante la gestión del gobernador Francisco Landero y Cos, se inició la evaluación de las finanzas municipales con cuidado de "remover los obstáculos sin herir los intereses locales" (Landero y Cos, 1986, p. 1251), y se exigió la entrega anual de un informe de sus planes de arbitrios y sus presupuestos de gastos para conocer el alcance de los impuestos al consumo y al tráfico de mercancías en las jurisdicciones municipales y, por tanto, los posibles efectos de su abolición. Una segunda medida fue la redefinición de las atribuciones de los ayuntamientos en la Constitución estatal de 1873, en la que el artículo 105 era contundente respecto a las nuevas atribuciones: "los ayuntamientos son corporaciones locales, pura y exclusivamente administrativas" Constitución, 2000, p. 74). Las medidas se encaminaban a reforzar el papel administrativo de los ayuntamientos, el poder de la Legislatura en la evaluación de los presupuestos de propios y arbitrios, y a acentuar una política de centralización en beneficio de la Hacienda estatal.

El proyecto liberal veracruzano, al tiempo que buscaba una reforma fiscal, reafirmaba su legitimidad sobre el resto de los poderes de gobierno. En el caso de los ayuntamientos, las nuevas disposiciones limitaban sus facultades fiscales para satisfacer las necesidades de su vecindario. La tendencia a limitar la jurisdicción fiscal de los municipios se mantuvo en las subsecuentes gubernaturas y legislaturas, aunque hubo condiciones por la política de excepción que los facultaba para cobrar con el fin de satisfacer servicios públicos como la educación o mejorar las comunicaciones. Es decir, las excepciones a la fiscalidad en los ayuntamientos estuvieron determinadas por gastos en servicios públicos y, por tanto, sujeto a escrutinio de las autoridades fiscales estatales, por ejemplo, con la entrega anual del balance de ingreso y gasto.

Otra estrategia de la Hacienda estatal fue conceder a los municipios los remanentes de adeudos de contribuyentes, por ejemplo, los del impuesto personal o los derechos de multas y comisos; una estrategia que beneficiaba a la Hacienda estatal pues dejaba a los regidores las gestiones para cobrar a los deudores, al mismo tiempo que fortalecía su papel de agente vigilante y negociador con los municipios. Una última estrategia fue el carácter extraordinario de un gasto, pues una vez aprobado el presupuesto anual, podían solicitar a la Legislatura la autorización de un gravamen o gasto con carácter temporal. La negociación, el consenso y la excepción fueron una política recurrente del debate fiscal en este periodo. A manera de esquema, el cuadro 1 presenta la fortaleza de las contribuciones indirectas frente a la debil presencia de las directas, no obstante el discurso de los gobernadores.

La reforma a la Hacienda veracruzana: fomento económico y contribuyentes .

En el periodo de 1884 a 1886, en las gubernaturas de José Cortés Frías y Juan de la Luz, el debate y las propuestas de la década anterior se transformaron en una reforma fiscal que, al tiempo que mantuvo sus acuerdos con el proyecto federal de abolir las alcabalas, diseñó una fiscalidad acorde a los sectores económicos en transformación y al equilibrio de poderes con sus ayuntamientos.

En los informes de los gobernadores, los registros de producción agrícola, comercio exterior y establecimientos de talleres manufactureros muestran la expansión de la economía veracruzana y su participación en los circuitos mercantiles internos y externos. En su informe de gobierno de 1885, Juan Enríquez explicaba que, sin importar la debilidad de los registros por las "falsedades" de los propietarios, la información que presentaba a la Legislatura confirmaba la importancia de la agricultura y de los efectos positivos en la distribución y ocupación de tierras. Para el consumo regional y nacional, el campo veracruzano participaba con algodón, arroz, tabaco, chile seco, maíz, zarzaparrilla, plátano, palma, yuca, cacahuate, piña, chicle, purga de jalapa, ixtle, trigo y ganado (caballar, vacuno, lanar, cerda). De la oferta de productos agrícolas y su importancia para el mercado nacional e internacional, la vainilla, el café y el azúcar se convirtieron en bienes con una alta demanda. Por el nivel de producción de café destacaban los municipios de Córdoba, Coatepec, Huatusco y Orizaba. En Misantla y Papantla, la vainilla se consolidó rápidamente, mientras que el algodón, la caña y el tabaco se ubicaron en la región del Sotavento y los Tuxtlas. Los beneficios del sistema de manufacturas también se reflejaban en la producción de hilados y tejidos de algodón; harinas, jabón, aceite y grasas; pieles curtidas, labrado de tabacos, ladrillo, teja y objetos de cerámica. Además, se incorporaba la producción de cítricos, la quina y la cebada y se consolidaban la explotación de maderas preciosas y el caucho (Castillo, 1986, p. 2419). Una transformación económica que parecía no reportaba beneficios al fisco. El mapa 1 presenta una distribución espacial de las transformaciones de la economía veracruzana y eran estas actividades las que debían incorporarse al fisco sin por ello inhibir su expansión y consolidación productiva.

En la década de los ochentas, al menos tres sectores económicos se encuentran claramente identificados: comercio, agricultura y manufacturas, pero solo los primeros dos contribuían por impuestos indirectos. Por lo que, el paso siguiente fue fortalecer los impuestos directos e incorporar talleres y fábricas que empezaban a establecerse en la región central. La tendencia de los impuestos directos señalada en 1882, aún no se había modificado. En el periodo de 1883 a 1884, los indirectos representaron un 75% de los ingresos frente al escaso 22% de los directos. Y los ramos de contribución rústica y urbana tampoco aumentaban su participación en los ingresos estatales, a pesar de los esfuerzos de los funcionarios para fiscalizar a los propietarios. Aunado a ello, desde el primer semestre de 1883, los ingresos fiscales disminuían por la sustitución de moneda, de plata por níquel, que generó rechazo entre la población y limitó las transacciones mercantiles. Otras condiciones naturales como plagas de langosta y sequía afectaban los cultivos agrícolas con una disminución de las transacciones agrícolas y ganaderas, lo que también provocaba una baja en la recaudación de los impuestos. Por último, un comportamiento negativo también se observaba en los comerciantes que disminuían sus operaciones como rechazo al gravamen federal del timbre. En respuesta a estas condiciones y a una disminución de los recursos para formar el presupuesto, el gobernador solicitó a los funcionarios mejorar la recaudación de los gravámenes existentes, vigilar a los contribuyentes y fomentar la expansión de la base fiscal de fincas rústicas y urbanas.

De las estrategias seguidas por el gobernador conviene señalar el cambio significativo en el funcionamiento de la Hacienda liberal. En otro momento, la respuesta a la disminución de recursos fiscales hubiese sido la deuda o gravámenes extraordinarios14, pero una respuesta distinta debía realizarse en los esquemas definidos por la Constitución de 1857, que limitó la acción de los gobernadores y fortaleció el papel de la Legislatura en las materias concernientes a la Hacienda. En estas condiciones de excepción, el gobernador consideraba poco oportuno realizar cambios al sistema fiscal o establecer nuevos impuestos y propuso que, en caso de continuar la baja en la recaudación, realizaría "una prudente reducción en las asignaciones de este para nivelar los ingresos con los egresos (Cortés, 1986, p. 2249). Pese a las condiciones adversas, el gobernador recordaba a la Legislatura de un nuevo emplazamiento de la federación: había fijado diciembre de 1886 como límite para la abolición de las alcabalas.

Los ayuntamientos no estaban exentos del debate. Es evidente que el decreto de abolición tendría mayores efectos en aquellos ayuntamientos cuya base fiscal estuviera en los derechos de consumo, por ejemplo, Veracruz. Desde los nuevos ordenamientos administrativos, los regidores porteños realizaban esfuerzos para la formación de su presupuesto y para lograr economías en el manejo del gasto. No obstante, no parecían preparados para desprenderse de los derechos de consumo cuando las casas de comercio se multiplicaban, pero también cuando la muralla colonial, derribada en 1886, había eliminado gravámenes como los derechos de puerta y bulto. En estas condiciones, los regidores formaron una comisión para definir cómo responder a los cambios en la legislación fiscal y sus efectos en el presupuesto. Es conveniente señalar que la Comisión se formó en julio de 1886, pero los regidores mantuvieron el registro de comerciantes para el cobro del derecho de consumo. Es de suponer que dudaban del cumplimiento del decreto de abolición, pero también de que podrían encontrar mecanismos para que su cobro se mantuviera pese a los efectos de la reforma.

En la escala estatal, el gobernador solicitaba a los diputados la definición de nuevas estrategias para que los impuestos directos superaran el escaso 22% que aportaban al gasto. Una medida para fortalecer los impuestos directos estaba en la formación del catastro, un aumento de impuestos a la renta a siete o más15 pesos al millar permitiría derogar "parcial o totalmente" el impuesto alcabalatorio (Cortés, 1986, p. 2250). Otra estrategia era el impuesto personal obligatorio a todos los ciudadanos del estado. Un nuevo diseño del impuesto personal incorporaría al capital moral, que junto con el capital raíz, industrial y mercantil, fortalecería el rubro de impuestos directos y, por lo tanto, acatar el decreto constitucional en contra de las alcabalas.

En un esfuerzo por simplificar las distintas figuras impositivas, el gobernador reconocía los trabajos de la Legislatura con una iniciativa favorable a una relación entre impuesto y gasto público. Desde 1884, el decreto 38 realizó una reforma al impuesto al consumo y producción de café y tabaco, eliminando los derechos por consumo y definió el nuevo por producción como un recurso único y exclusivo para sostener la instrucción pública en el estado en los niveles primaria, secundaria o superior. El decreto 38 refleja dos estrategias presentes desde el gobierno de Francisco Landero y Cos: el fortalecimiento de la Hacienda estatal en detrimento de las municipales y la transición de impuestos indirectos a directos. En el primer caso, la Hacienda estatal optó por mantener en su jurisdicción los varios y complejos derechos municipales que se cobraban a la producción y tráfico de café.

El impuesto lo causarían por única ocasión todos los cosecheros de café y tabaco por los bultos que movieran de la municipalidad productora a la consumidora, que aunque transitara en varios municipios, no podría ser duplicado el gravamen. Con esta medida, la Legislatura ofrecía recursos a las haciendas municipales bajo la estricta vigilancia de la Hacienda estatal al decidir el uso de los recursos. Una decisión que estaba sujeta a las instituciones de instrucción16 pública que hubiese en los municipios y que, por lo cual, requirieran de recursos extraordinarios para su funcionamiento. La distribución de los recursos quedaba en manos del ejecutivo, lo que ofrecía y condicionaba una relación directa entre gobernador y regidores.

Un segundo decreto para el fortalecimiento de la Hacienda estatal, en perjuicio de las municipales, es el referido al impuesto personal, vigente desde 1874, que recaía en los empleados públicos. En 1885, el decreto 12 reformó lo señalado en 1874 y estableció que sería causado por todos los habitantes varones con un capital físico o moral en edad de 18 a 60 años. En la circular que la Sección de Hacienda envió a los ayuntamientos, se comunicó que era resultado de la propuesta del gobernador y de su debate en la Legislatura en el contexto del decreto de abolición de alcabalas que exigía "prescindir de algunos impuestos indirectos", pero también para atender la amenaza de estos impuestos a la "importancia mercantil de Veracruz. La fiscalización a la actividad mercantil estaba en transición, pues si bien la alcabala y, en general, los derechos de consumo formaban parte de una larga tradición en la que los comerciantes se beneficiaban de la evasión y de un tipo de proteccionismo, pues la comercialización de géneros de otros estados aumentaba sus costos, también para los locales representaba un límite para extender su mercado. Con ello, hubo una ventana de oportunidad para sustituir los derechos de consumo por nuevos gravámenes. En este contexto y frente a lo que consideraban una evidente crisis en las rentas estatales, se concluyó que el impuesto personal ofrecería los resultados esperados para solventar los gastos de administración pública. Por último, la circular informaba que el gobernador confiaba en la conciencia que los ciudadanos tenían de la "crisis"17, por lo que esperaba su aceptación y participación en el pago puntual del mismo.

La redefinición del impuesto personal, y su capacidad para incorporar a contribuyentes masculinos participantes del mercado laboral en un contexto de crecimiento18 de la población veracruzana, ofreció a la Hacienda estatal un recurso constante para alimentar sus rentas. Además, en la reforma de 1885, se incorporó un recurso político para asegurar su pago pues el cumplimiento del gravamen aseguraba "ejercer derechos políticos, cargos o empleos públicos, acreditar personalidad en juicio, gestionar ante las autoridades, corporaciones y oficinas administrativas, otorgar instrumentos públicos y celebrar contratos" (Blázquez y Corso, 1997, t. VIII, Decreto no. 12, 30 de mayo de 1885, p. 286). Con ello, la Legislatura realizaba de manera coactiva la aspiración liberal de las obligaciones del ciudadano en el pago de impuestos, el impuesto a fincas urbanas y rústicas incorporaba al sector de propietarios y19 el impuesto personal, la renta de los ciudadanos; con ambos, la Hacienda cumplía dos de sus aspiraciones presentes desde el gobernador Francisco Landero y Cos: ampliar la base fiscal con el menor número de gravámenes y fortalecer la Hacienda estatal en detrimento de las haciendas municipales, que fue el caso del gravamen a café y tabaco. La abolición de las alcabalas y los derechos de consumo debía ser un hecho consumado a partir de 1887, por lo que la actividad mercantil se libertaba de la fiscalización.

Un tercer impuesto se incorporó al proceso de reforma de la Hacienda estatal: el derecho de patente a establecimientos mercantiles, establecidos y ambulantes, y a industriales. El nuevo derecho de patente lograba la fiscalización del capital destinado al comercio y a la industria y consolidaba el ramo de impuestos directos. En diciembre de 1886, al tiempo que se discutía el presupuesto anual, la legislatura aprobó el cobro del derecho de patente que recaía en el capital invertido, y se cuotizaba a los contribuyentes entre máximos y mínimos de una clasificación, que inicialmente se realizó en 158 tipos de contribuyentes, que incluía a negocios comerciales, fábricas, talleres, hotelería, imprentas y a establecimientos bancarios, por señalar los más generales. La distribución en 158 categorías refleja el alcance del gravamen y el avance de la Hacienda estatal en el conocimiento de las actividades económicas. En iguales circunstancias a los otros impuestos, el de patente obligaba a los propietarios a registrar sus establecimientos, declarar el capital invertido, el volumen de producción y el número de empleados. Con estos datos, el pago del gravamen se determinaba según las cuotas establecidas por la Hacienda estatal. Los ayuntamientos recibirían un porcentaje de este impuesto, la transferencia era variable y debía responder a las necesidades de su erario, por lo que podían recibir un porcentaje desde el 20 hasta el 50 de la contribución al Estado (Celaya, prensa). Con el derecho de patente se incorporaba a un sector de la economía que demostraba estar en crecimiento, la industria. Un registro de 4,655 establecimientos fabriles constituía un ejemplo de su fortalecimiento (Enríquez, 1986, p. 2367). Con la aprobación del nuevo impuesto, se lograba eliminar las alcabalas a partir del año fiscal de 1887 y con ello, concluía un largo debate para diseñar una Hacienda cuyos impuestos aportaron20 los recursos para el sostenimiento del gasto público sin inhibir el desarrollo económico.

La respuesta de los ayuntamientos a la reforma fue diferenciada por la posición política y económica que pudieran tener frente a la Legislatura, pero también, por el tipo de rentas de las que disfrutaban en el momento de los cambios. Un ejemplo de trayectorias divergentes en su posición en la reforma puede verse en los ayuntamientos de Veracruz y Orizaba, que como se ha señalado, eran las jurisdicciones con mayor crecimiento económico y aumento de su población. El ayuntamiento porteño había mostrado su reticencia a derogar los derechos de consumo; al respecto, en noviembre de 1886, en el contexto de la definición de su presupuesto anual, uno de los regidores señaló que la Hacienda municipal perdería un ingreso aproximado de "cien mil pesos anuales que hasta ahora ha recaudado por impuesto sobre consumos y tránsitos los que también quedarán abolidos sin que sea fácil reemplazarlos con otros impuestos directos"

Una lectura distinta era la del ayuntamiento de Orizaba con proyectos de fiscalización acorde a una economía en transición tecnológica, allí se gravaban talleres manufactureros, fábricas y producción y venta de licores y pulque. En el comportamiento de sus rentas, Orizaba se distinguía por una Hacienda principalmente basada en impuestos directos, en particular, el derecho de patente se cobraba desde la década de los setentas a establecimientos mercantiles e industriales que incluía hoteles, fondas, cantinas, billares, boliches entre otros.

En Veracruz, los regidores porteños no perdieron oportunidad de negociar con la Hacienda21 estatal el monto de las transferencias, tal es el caso de su solicitud de recibir un porcentaje mayor al 20% del impuesto personal y contar con ellos de manera inmediata, es decir, que la recaudación que realizaba el ayuntamiento no se entregara a la Tesorería estatal, sino que estuviera a disposición de los regidores para su gasto. La solicitud se fundamentaba en que la recaudación "demanda tal trabajo y es tan laborioso que en muchos casos ocupa casi22 todo el personal de la oficina". La lectura de la reforma, desde la perspectiva local, ofrece elementos para discutir la dimensión política de la fiscalidad y el papel que cumplieron los municipios en el registro de los contribuyentes y en la recaudación de gravámenes de la jurisdicción estatal a cambio de un porcentaje de los recursos.

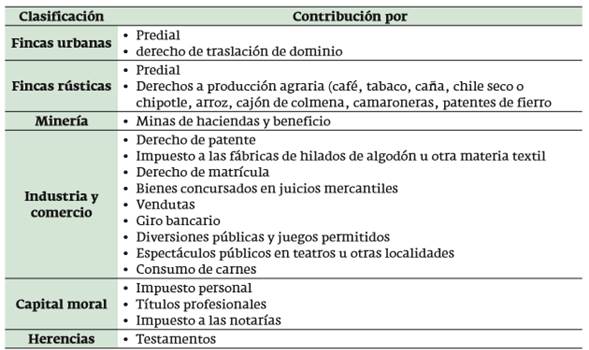

El diseño fiscal se propuso fortalecer los impuestos directos y limitar los llamados impuestos indirectos: un debate que parecía superado al aceptar el decreto de abolición de alcabalas, pero es innegable que el espíritu se mantuvo, en particular, en los gravámenes a la producción agrícola que, si bien estaban destinados al gasto en educación en los ayuntamientos, tuvieron efectos23 sobre el precio final al consumidor. La distribución presentada en el cuadro 2 muestra las seis categorías en las que se distribuían los contribuyentes y los gravámenes a los que podían estar sujetos. A diferencia de sus antecesores, el informe del gobernador Juan de Luz Enríquez presentó la distribución de rentas a partir de los ramos y las contribuciones a las que estaban sujetas los ciudadanos, obviando la división de directos e indirectos. En opinión del gobernador, la reforma había logrado "conceder a la industria y al comercio la más amplia libertad para sus transacciones" (Enríquez, 1986, p. 2919).

Cuadro 2 Distribución de rentas de la Hacienda estatal veracruzana, 1887

Fuente: (Enríquez, 1986, pp. 2917-2930).

La distribución de rentas definida en la gubernatura de Juan de la Luz Enríquez se mantuvo hasta la época posrevolucionaria. En 1905, los ingresos de fincas rústicas y urbanas representaban el 41.5%, mientras que el patente, el 24% de la24 recaudación anual de la Hacienda estatal (Villers, 1911, volumen II, p. 435). En lo que respecta al impuesto personal, el ingreso quedó bajo administración de los ayuntamientos, por lo que dejó de computarse en la Hacienda estatal. En materia de ingresos, los impuestos directos habían logrado consolidarse en la Hacienda estatal veracruzana y concretado la revolución económica en las ideas y los intereses del Estado y de los actores económicos.

Conclusiones

Analizar la Hacienda veracruzana desde la trayectoria del debate fiscal obligó a poner atención en las condiciones políticas, la coyuntura económica y la estructura social en la tan ansiada reforma. La economía veracruzana se benefició de las transformaciones liberales con la expansión de la agricultura, la apertura a un mercado exportador, y con la llegada de capitales extranjeros a un sector clave, como fue la industria. En estas condiciones, la reforma fiscal era prioritaria para consolidar el proyecto liberal. Desde las tensiones entre agentes económicos y estado liberal, la negociación fue para ambas partes una estrategia necesaria que permitiera una reforma capaz de satisfacer la necesidad de recursos fiscales provenientes de una economía en transformación en su estructura y en expansión capitalista.

En el periodo de 1870 a 1886, son claras las dos fases en el diseño de la Hacienda pública. Una primera fase acorde a las directrices de la federación y, por tanto, en responder a la derogación de los derechos alcabalatorios. Y una segunda etapa, en la que, sin contravenir las disposiciones federales, se define una reforma por las condiciones económicas y poblacionales del Estado. En ambas, el discurso no es unitario y los agentes políticos y económicos realizaron una lectura del liberalismo desde sus condiciones locales. En la primera etapa, la respuesta de la elite veracruzana estuvo condicionada a la capacidad de la federación de cumplir las disposiciones constitucionales y, por lo tanto, a imponerse al conjunto de haciendas estatales. Por el contrario, en la segunda etapa, pese a que buena parte de los estados se ampararon para no cumplir el decreto constitucional, Veracruz mantuvo su postura inicial de abolir los derechos de consumo. De ahí la importancia de explicar las condiciones del proyecto en el contexto local, es decir, en la búsqueda de acuerdos entre las instituciones y los actores económicos. Lo que explica por qué la reforma no se concretiza desde los setentas, cuando era evidente la necesidad de los cambios en las formas de fiscalización, con una deuda constante y un déficit en el presupuesto de ingresos y gastos.

La estrategia para lograr la reforma siguió otra dirección: encontrar equilibrios en las tres jurisdicciones de gobierno, a la par de una simplificación en las figuras fiscales y en la recaudación. En el primer caso, se requirió de aceptar la expansión de la potestad fiscal federal con el impuesto del timbre, al mismo tiempo que limitar la autonomía fiscal de los ayuntamientos, al convertirlos en unidades administrativas y receptoras de una parte de las rentas que el estado recaudaba. La debilidad de la Hacienda municipal y los límites de su capacidad de recaudar contribuciones de sus ciudadanos es una característica que se hace necesario explorar en el funcionamiento de las instituciones locales, seguir la definición de sus presupuestos anuales, y la provisión de bienes públicos, que en muchos casos eran concesionarios privados.

La política de la transferencia de recursos diseñados por la Hacienda estatal supeditó a los ayuntamientos a la disponibilidad de recursos en función de las relaciones políticas con el gobernador en turno, del número de contribuyentes en su jurisdicción y de las necesidades públicas, como el caso de las escuelas, una distribución de los impuestos para la satisfacción de bienes públicos que ahondaba en las diferencias pues es de esperar que el ayuntamiento de Veracruz recibiera más recursos que el de Acayucan o Chicontepec. La medida fortaleció a la Hacienda estatal y sus facultades impositivas con beneficios para el gobernador y su legislatura como interlocutores necesarios para atender las demandas de los ayuntamientos y sus ciudadanos. La fiscalidad también debe leerse en clave política.

El funcionamiento de la Hacienda y la aceptación de la reforma estuvieron sujetos a la respuesta de los contribuyentes para aceptar las nuevas figuras impositivas y, por lo tanto, para cumplir con el pago puntual de sus obligaciones. Los contribuyentes fueron partícipes de un proyecto de fiscalización y de fomento a los tres sectores ejes: agricultura, comercio e industria, que dominaron la economía veracruzana porfiriana. De ahí la importancia de diseñar impuestos por sectores económicos, así, el contribuyente participaba de la Hacienda estatal por comercio, industria o agricultura. Sin negar las relaciones políticas de la élite veracruzana con el gobierno federal y la fortaleza del estado en la definición de una política fiscal, es evidente que la reforma fue posible por el consenso, la coyuntura y la estructura de una economía que, para expandir su mercado, aumentar la producción y fortalecer el sector industrial, debía aceptar nuevas formas de fiscalización para contribuir con los gastos en bienes públicos. Por parte del gobierno estatal, los bienes públicos que fomentó con recursos federales e inversión extranjera fueron la transformación portuaria: Veracruz, Coatzacoalcos y Tuxpan, y el desarrollo de líneas ferroviarias que conectaban con el altiplano y con el pacífico, pero también, el control de los trabajadores y el fortalecimiento de la policía rural. Los derechos y obligaciones de unos y otros parecían satisfechos, por lo menos a nivel de los contribuyentes de las élites económicas.