Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Este artículo corresponde a uno de los productos desarrollados en la investigación intitulada El Ferrocarril de Antioquia: el papel del Auditor en el control tributario entre 1912 y 1914 financiada por la Universidad de Medellín y la Universidad Autónoma Latinoamericana.

Esta investigación se inscribe en el campo de la historia empresarial, en el llamado proceso de industrialización en Antioquia, concretamente en el paso del taller artesanal a la gran industria en dicho territorio a principios del siglo XX; hay estudios sobre el papel de la minería y el comercio que a su alrededor se dio en la acumulación originaria de capital y también hay otros sobre el papel del café en el proceso de industrialización. Así, la mayoría de las investigaciones son relativas a las empresas, a los dueños y su comportamiento como empresarios, qué artículos producían, a qué precio y en qué mercado se vendían, por lo que esta investigación se inscribe en el campo de la pregunta ¿cómo se estructuran las empresas en su interior? Cómo fue posible que compañías familiares y pequeñas en las cuales las decisiones estaban centralizadas en cabeza de esta misma organización pasaran a grandes corporaciones en la cuales son necesarios otro tipo de sistemas administrativos, otros mecanismos de dirección en los cuales son importantes los sistemas contables.

La gran pregunta frente a la industrialización antioqueña es: ¿Cómo fue posible que una provincia aislada y pobre, conforme la describen los viajeros europeos de finales del siglo XVIII y comienzos del siguiente se convirtió en el motor industrial de Colombia en las dos primeras décadas del siglo XX? ¿Qué pasó durante el siglo XIX para que en Antioquia se pudiera dar un proceso de industrialización? ¿Cómo se dio la acumulación originaria de capital? ¿Cómo aprendieron los empresarios a manejar los negocios, teniendo en cuenta que esto es también un arte que solo se aprende con la práctica? ¿Cómo se pasó del taller artesanal a la industria?

Brew (1977), explica que la pregunta sobre la industrialización antioqueña ha generado todo tipo de interpretaciones: psicológicas, origen vasco de los antioqueños, entre otras, pero aquí se tendrá en cuenta los factores objetivos de la estructura económica y social de la cual podemos resaltar a autores como Brew (1997) y Safford (1965), ya que estos desarrollan la tesis según la cual los empresarios antioqueños formaron su capital inicial en la minería y en el comercio propio de esa actividad y luego alrededor del café: sobre todo en el proceso de trilla y más aún en su comercialización en el exterior.

El profesor Botero Herrera (1983), hace la pregunta de la siguiente manera:

¿Por qué y cómo se inicia el proceso de industrialización en Antioquia? ¿Qué elementos económicos y sociales hacen que sea en Antioquia en donde se cumplan los prerrequisitos indispensables a estos efectos, y no [(...) ocurra] por ejemplo en la zona oriental del país sobre la cual había gravitado la vida económica y política de la nación a lo largo del siglo XIX? (Botero Herrera, 1983, p. 98).

Para poder contextualizar el proceso de industrialización, vamos a describir así sea de forma breve el territorio antioqueño a lo largo del siglo XIX.

Escobar Villegas (2004), expone que desde antes de la Independencia ya algunos empresarios habían acumulado experiencia internacional en los negocios a través de los viajes a Jamaica, para llevar el oro extraído de las montañas antioqueñas y traer mercancías inglesas, y la experiencia acumulada les permitió a los emprendedores de la región a mediados de siglo fundar casas comerciales, e ir cultivando habilidades para los negocios que luego las utilizarían en los intercambios con los franceses, alemanes e ingleses.

Agrega Escobar Villegas (2004), que en Antioquia a mediados del siglo XIX solo había pequeños talleres artesanales que abastecían el mercado local, aunque ya se podía notar la acumulación de capital de acuerdo al informe que presentó Segismundo de Greiff en 1852 a la localidad, en el cual comenta que en Medellín se han concentrado los intercambios mineros y comerciales de buena parte de la República; al respecto Campuzano Hoyos (2008), indica que fue en la década de los sesenta cuando se comenzó el desarrollo de nuevas industrias de las cuales la más importante se fundó en 1864, la Ferrería de Amagá, y posteriormente algunas empresas encargadas de fabricar productos de uso cotidiano: herramientas, alimentos, vestuarios entre otros.

Indica Campuzano Hoyos (2008), que en las dos primeras décadas del siglo XX las empresas instaladas en Medellín y sus alrededores no solo crecieron de forma cuantitativa sino también cualitativamente; dejaron de ser sociedades pequeñas para constituirse como organizaciones de alcance nacional, algunas incluso exportaban parte de sus productos, para 1920 ya se contaba con un número de 80 fábricas y establecimientos industriales.

Las grandes empresas fundadas en la última década del siglo XIX y en las dos décadas siguientes estuvieron en manos de los hombres que hicieron su fortuna en las casas comerciales que impulsaban una gran variedad de negocios.

Expone Escobar Villegas (2004), que al analizar las familias de la élite en territorio antioqueño durante el siglo XIX se podrá ver la existencia de alianzas entre ellas, para crear redes que controlaban la producción material y cultural; la élite que se fue formando, incluso antes de la Independencia, fundó compañías de comercio, casas de exportación, sociedades prestamistas, también eran personas que participaban del Gobierno.

Agrega Escobar Villegas (2004), que en el proceso de acumular experiencia en el manejo de los negocios, algunos extranjeros fueron realmente importantes: llegaron, se casaron con damas de la élite y participaron de la vida cultural, en la construcción de obras, finanzas y la administración.

Expresa Correa Restrepo (2010), que los ferrocarriles incidieron en la forma de percibir el espacio y el tiempo en la segunda mitad del siglo XIX, pero en Colombia y sobre todo en Antioquia, la incidencia fue en las dos primeras décadas del siglo XX, por cuanto se redujeron los tiempos y el costo del transporte, en la medida que el ferrocarril reemplaza la mula y los cargueros humanos, permitiendo un aumento considerable del volumen de carga; en general las comunicaciones en Antioquia desde la Colonia tenían como objetivo de conectar la producción agrícola y minera con el exterior.

La tecnología del ferrocarril llegó a América Latina muy costosa para el tamaño de las economías; además, intervinieron potencias extranjeras, especuladores y otros factores como la topografía, los cuales hicieron que los ferrocarriles tuvieran toda clase de inconvenientes; por ejemplo, en Antioquia su construcción demoró alrededor de cincuenta años. Sobre el Ferrocarril de Antioquia se ha escrito mucho, pero es a partir de los años noventa del siglo XX cuando se comienza a realizar estudios de forma sistemática, sobre la construcción, prácticas empresariales, tecnología de los equipos utilizados y algunas biografías del ingeniero cubano encargado de la construcción de la obra. También hay análisis sobre el papel de los inversionistas extranjeros en el Ferrocarril, y el papel de los gobiernos tanto del nivel nacional como local.

En una investigación Campuzano Hoyos (2008), describe de forma breve el nacimiento de la industria y algunos procesos de modernización impulsados por la Gobernación con el ánimo de facilitar transformaciones en las empresas, distingue entre agentes internos y externos de las empresas, los primeros se dividen en dos: empresarios y obreros, los empresarios son agentes modernos y los obreros son portadores de la tradición. En este trabajo se pueden destacar dos aspectos importantes, primero, el tema: la higiene industrial como agente de modernización, y segundo: las fuentes utilizadas: AHA, Secretaría de Gobierno, Libro de actas de la oficina inspección de fábricas, Archivo Histórico de Medellín, Fondo Concejo Municipal, Sección Asuntos Varios.

Como lo acabamos de ver, la participación extranjera en el aprendizaje del manejo de los negocios en la élite antioqueña fue importante; ahora, con Correa Restrepo (2012), vamos a ver en el Ferrocarril de Antioquia la participación del capital extranjero y las consecuencias de que el Departamento asumiera los costos de operación y financiación, además también indaga el impacto territorial sobre la cuenca del río Nus.

En el desarrollo de la investigación, como fuente primaria y fundamental para la elaboración de los productos, se revisó la información que reposa en el Archivo Histórico de Antioquia Fondo Ferrocarril de Antioquia (AHA, FA) correspondiente al periodo estudiado: Actas de la Junta Directiva del Ferrocarril de Antioquia, los Informes del Auditor a la honorable Asamblea de Antioquia, las Actas de visita del Auditor a las diferentes estaciones del Ferrocarril, el Fondo de Impresos del Ferrocarril de Antioquia, el periódico El Ferrocarril de Antioquia. Con el ánimo de cruzar la información, también se revisó el archivo del Despacho del Señor Gobernador, el Archivo de la honorable Asamblea de Antioquia. En cuanto a las fuentes secundaria, se revisaron algunos clásicos de la administración como la obra de Alfred Chandler: La mano visible: la revolución de la gestión en la empresa norteamericana; el texto de John W. Buckley: La contabilidad contemporánea y su medio ambiente; y en el ámbito local, las investigaciones del profesor Alberto Mayor Mora: Ética, trabajo y productividad en Antioquia, y La Escuela Nacional de Minas de Medellín y los orígenes de la Estadística en Colombia: 1900-1940; también se revisaron los clásicos de la industrialización en Antioquia como Roger Brew, y los estudios más recientes como los de Correa Restrepo y Escobar Villegas entre otros. Los anteriores textos permitieron analizar la creación del cargo de Fiscal del Ferrocarril y más tarde el cargo de Auditor de la misma Empresa, como parte de un proceso que ocurría en la región: la industrialización.

En cuanto al Auditor, Buckley (1970), expresa que en el mundo moderno es importante por dos razones: primero, por la complejidad del mundo industrial; y segundo, porque el mundo moderno insiste en la rendición de cuentas. El hombre de negocios dueño de su pequeña empresa típica del siglo XIX tanto norteamericano como europeo, no tenía necesidad de un Contador ni de un Auditor, pues sus responsabilidades solo tenían los límites impuestos por la ley, y su propia conciencia. Caso muy diferente de los altos ejecutivos asalariados de tiempo completo, que entre sus muchas funciones está la de rendir cuentas ante accionistas desconocidos, quienes hacen un gran aporte de capital; en este entorno es fundamental saber la forma como la gerencia cumple con su función, y también rendir correctamente cuentas ante el fisco, por ejemplo, muchos empresarios norteamericanos entraron en contacto con el gremio de contadores a partir de 1913 año en que se decretó el impuesto sobre la renta en ese país. Dos ejemplos importantes en los cuales se hace necesario el Contador en el mundo empresarial son: el primero, es la gran empresa, con un número importante de ejecutivos asalariados, en el cual el Auditor es casi la única forma de control de los accionistas sobre la administración; y el segundo, es cuando la gran empresa debe tributar. Por lo tanto, debe servirse de los servicios especializados de un Contador.

En el siglo XIX, la auditoria tomó auge en los Estados Unidos a partir de la década del cincuenta en los sistemas administrativos que crearon los ferrocarriles, aquel sistema de transporte que unió el país de costa a costa, pero en donde a la vez se hizo evidente la separación entre el dueño de la empresa y su administración, pues su montaje necesitó de una enorme suma de capital, mucho más grande que el que demanda una plantación o una fábrica industrial, dinero que por sus dimensiones no podría ser aportado por un solo individuo o una sola familia, sino que se necesitó de un número considerable de accionistas y de un gran número de ejecutivos asalariados de tiempo completo para su administración. De acuerdo con Chandler (2008), en los grandes ferrocarriles norteamericanos de mediados del siglo XIX, entre las décadas del cuarenta y sesenta, en ningún momento cabía la posibilidad de ser accionista de la empresa -debido al capital que el proyecto demandaba- de poseer al mismo tiempo los conocimientos necesarios para tomar parte de la administración; es allí donde entra a jugar un papel muy importante el Auditor, en el sentido en que se conoce en el mundo moderno, el control interno.

Indica Chandler (2008), que en los Estados Unidos los ferrocarriles se perfeccionaron técnicamente en los años cuarenta del siglo XIX, cuando el transporte tanto de carga como de pasajeros a través de vías férreas tuvo un gran impulso en las postrimerías de esa década e inicios de los cincuenta. Dicho auge transformó a mediados del siglo XIX, los medios de transporte en los Estados Unidos: el ferrocarril se había extendido a gran parte del país, y se convirtió en el sistema preferido de los norteamericanos, debido a las mejoras tecnológicas que permitieron ofrecer el servicio sin interrupción en cualquier época del año, con agilidad y puntualidad, pero sobre todo porque su manejo organizativo lo convirtió en el transporte por excelencia.

Las actividades administrativas se habían vuelto numerosas y complejas, mantenerlas solo era posible con un grupo de ejecutivos de tiempo completo dedicado a coordinar y evaluar el trabajo de los mandos medios encargados de orientar las operaciones diarias. El Ferrocarril, con su gran infraestructura dispersa por toda la nación, más aún, el telégrafo que el ferrocarril, necesitó de un nuevo tipo de control interno, pues coordinar millones de mensajes enviados a todo el país demandó un nuevo tipo de administración y también necesitó de una nueva forma de control contable y estadístico, que dieron origen a las primeras jerarquías de tipo administrativo, creando de hecho la empresa moderna.

Sin embargo, los ferrocarriles colombianos no tuvieron la importancia a nivel global en el desarrollo de los sistemas de administración de las empresas y particularmente en los sistemas contables, ni mucho menos se puede decir que la gran empresa moderna tipo ferrocarril o telégrafo de los Estados Unidos tiene asiento en Colombia. En cambio, de acuerdo a la tesis de Alberto Mayor Mora en su libro Ética trabajo y productividad en Antioquia, lo que sí podemos demostrar es que el Ferrocarril de Antioquia fue el lugar en el cual comenzaron a organizarse los sistemas administrativos de principios del siglo XX en nuestro país; y trataremos de profundizar un poco en esa tesis del profesor Mayor Mora en el sentido de que la honorable Asamblea de Antioquia tuvo incidencia en el desarrollo de la figura de la Auditoría a nivel regional, al crear este cargo en el Ferrocarril de Antioquia y asignarle funciones en el año de 1913.

En la segunda mitad del siglo XIX, de acuerdo con el profesor Cardona Arteaga (1988), el Revisor Fiscal ya se encontraba instituido en las empresas particulares en Antioquia; por ejemplo, en los estatutos del Banco de Antioquia, fundado en 1872, se encuentra la figura de "Inspector" con la facultad de auditar en cualquier momento la oficina del Banco para examinar la situación de caja, cartera, libros, cuentas y comprobantes. En el reglamento del Banco se estipula la obligatoria colaboración al tenedor de libros no solo en el balance sino en la descripción de las operaciones que requiera la contabilidad, mientras que en el Banco Industrial de Manizales la Revisoría la ejercía un socio. A pesar de la trayectoria de la Revisoría Fiscal en la región, es solo a partir de la segunda década del siglo XX cuando comienza el desarrollo normativo, en este caso, por la honorable Asamblea de Antioquia con la Ordenanza 52/1913, de 29 de abril, por medio de la cual se introducen algunas reformas relativas a la administración del Ferrocarril de Antioquia; luego con la Ley 58/1931 se reglamenta el ejercicio de la Revisoría Fiscal, por consiguiente, de acuerdo con nuestra investigación, la Asamblea de Antioquia, y en particular el Ferrocarril de Antioquia, se adelanta 20 años a la ley.

Fuente: Ferrocarril de Antioquia Tarifas de Pasajes y Fletes. Aprobado por el Ministerio de Obras Públicas. (1914). Medellín: Imprenta Oficial.

Ilustración 1 El Ferrocarril de Antioquia: años 1912-1913

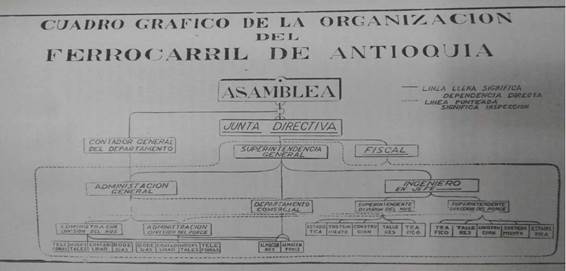

El Ferrocarril de Antioquia fue dirigido por una Junta Directiva nombrada por la honorable Asamblea de Antioquia, que tiene la siguiente estructura: el gobernador del Departamento como su Presidente; dos o tres personas de notorio prestigio en ese territorio: algunas veces comerciantes, otras veces ingenieros, por ejemplo, a comienzos de 1912 una de esas personas era el notable ingeniero Alejandro López; también hacían parte de la Junta el Secretario de Hacienda, el Superintendente General, Ingeniero en Jefe, el Administrador General y el Secretario de la Junta Directiva. Los miembros de la Junta reciben del Ferrocarril de Antioquia una remuneración, se reunían una sola vez o hasta cuatro veces por semana de acuerdo a las circunstancias, para definir lo pendiente a que haya lugar, incluso podían sesionar dos veces por día; las decisiones tomadas por la Junta Directiva se denominaban resoluciones; cuando llegaba un asunto sobre el cual la Junta tenía que pronunciarse, lo primero que se hacía era introducirlo en el orden del día, luego se procedía nombrar una comisión para su estudio, y esta debía presentar un informe, así como proponer un proyecto de resolución, que era sometido a votación: la Junta podía tomar la decisión de rechazar, aprobar, modificar o volver a comisionar a otros miembros de la Junta.

Expone Mayor Mora (2005), que el Ferrocarril de Antioquia en la segunda década del siglo XX era la Empresa más grande del departamento y actúo como el laboratorio de la organización administrativa de la Escuela Nacional de Minas y de la Gobernación de Antioquia; desde allí pasó a ser una constante en las otras empresas públicas y privadas de la región y del país la preocupación por la administración de las empresas en Antioquia; muestra de ello fue la reforma en el plan de estudios de la Escuela Nacional de Minas del año de 1911 y la influencia que tendría en las empresas de origen regional a mediados de siglo veinte.

Indican Meisel-Roca, Ramírez-Giraldo y Jaramillo-Echeverri (2016), que el Ferrocarril de Antioquia entre los años de 1905 y 1915 tiene un incremento importante en el transporte de carga, que pasa de 11.064 a 83.025 toneladas.

Consecuentemente, en un lapso de diez años el transporte de carga se multiplico por algo más de siete veces, lo que según parece obligó a replantear el proceso administrativo, de acuerdo con el documento encontrado en el AHA FA, en el libro 21, en la página 80, la primera persona que cuestionó la forma de llevar las cuentas, en el periodo investigado, fue el ingeniero Alejandro López integrante de la Junta Directiva del Ferrocarril de Antioquia, en la sesión del 2 de marzo de 1912.

Dice Chandler (2008), que la Auditoría, en el sentido moderno de control interno, se organizó en los Estados Unidos en los sistemas administrativos creados para el manejo de empresas tan complejas como los ferrocarriles, pero solo fue en la década de los setenta del siglo XIX cuando se dio la discusión de la importancia de los sistemas contables en el mundo moderno, cuyo registro se dio en las revistas dedicadas a los ferrocarriles como la American Railroad Journal de Henry Varnum Poor. Estas revistas llevaron dichas discusiones a países como Colombia, particularmente al Ferrocarril de Antioquia llegaron una serie de publicaciones que ponían al tanto a sus directivos, y por intermedio suyo a parte de la élite regional, de las discusiones no solo contables sino de ingeniería. Por ejemplo, el Ferrocarril de Antioquia importó desde Nueva York el libro Net Worth and the BalanceSheet, editado por Ronald Press Company, e impreso en el año de 1912, y que se puede encontrar en el Archivo Histórico de Antioquia en el Fondo Ferrocarril de Antioquia en la sección de Impresos con el número 412. Es posible que este libro haya sido introducido al archivo en época posterior, pero la Administración del Ferrocarril tenía un interés en ese tipo de textos, pues en 1912 a raíz de un viaje del ingeniero en jefe a Estados Unidos se destinó un dinero para traer algunos textos de interés para el Ferrocarril.

EL FERROCARRIL DE ANTIOQUIA: CREACIÓN DEL CARGO DE FISCAL

El cargo de Auditor en el Ferrocarril de Antioquia se crea primeramente con el nombre de Fiscal. Así se observa al revisar las fuentes primarias de información del Archivo Histórico de Antioquia Fondo Ferrocarril de Antioquia. La principal decisión de la Junta Directiva muestra que hay dificultades de tipo organizativo, y se toma en la sesión del 6 de abril de 1912, e incide directamente en la creación del cargo, primero de Fiscal, y luego de Auditor. También en esta sesión se adopta el patrón oro en las cuentas de la contabilidad, se ordena hacer un inventario general de la Empresa. Además, también se determina las funciones que deben realizar los miembros de una comisión, a continuación se transcribe la parte correspondiente a la sesión:

1. ° hágase un inventario general de la empresa, el 30 de Junio próximo y llévese a los libros generales los resultados de este balance.

2. ° del primero de Julio en adelante la contabilidad de la empresa se llevará en oro.

3.° nómbrese una comisión que disponga la forma de cerrar y abrir los libros del Ferrocarril el próximo 30 de Junio para que simplifique en lo posible la contabilidad y reglamente la manera de comprobar y remitir las cuentas (AHA FA, libro 21, pp. 158-159).

Como se observa en la sesión del 6 de abril de 1912, según lo que se acaba de transcribir, la contabilidad se había convertido en un problema, no solo por la falta de reglamentación en la forma de abrir y cerrar los libros o remitir y comprobar las cuentas, sino que la contabilidad tenía un retraso de cerca de nueve meses, pues de acuerdo con el libro 21 en las páginas 292 y 293 del AHA FA, en mayo de 1912 se aprueba en primera instancia las cuentas de septiembre de 1911, como se puede observar en la sesión de la Junta Directiva del 25 de mayo de 1912.

En esta sesión de la Junta Directiva podemos observar que las cuentas del Ferrocarril son una preocupación constante, toda vez que se nombró una comisión para el estudio de las cuentas de la Superintendencia General de los meses de septiembre y octubre del año de 1911, y otra comisión para organizar la contabilidad y además las debe revisar la Oficina General de Cuentas del Departamento.

Debido al retraso, deficiencias y la complejidad de la contabilidad del Ferrocarril de Antioquia que hemos comentado, en la sesión del 13 de julio de 1912, la Junta Directiva crea el cargo de "Revisor Auxiliar de las Cuentas":

Examen de cuentas en Primera Instancia del informe bimensual que el Superintendente debe rendir a la Junta: se crea para el servicio de la Junta Directiva el empleo de Revisor Auxiliar de las Cuentas que el Superintendente General del Ferrocarril rinda en Primera Instancia, empleado que dará un informe argumentado a la Junta sobre su aprobación o desaprobación y reparos, la Junta reglamentará la forma en que ejerza la vigilancia o inspección de las cuentas y el modo como deberá desempeñar sus funciones, se le señala el sueldo mensual de 70$ oro. (AHA FA, libro 22, pp. 89-91).

El "Revisor Auxiliar de las Cuentas" o el Revisor Fiscal es un cargo de cierta tradición en este territorio en la segunda mitad del siglo XIX; de acuerdo a Cardona Arteaga (1988), el Banco de Antioquia en sus Estatutos se encuentra el cargo de "Inspector" con facultades de revisar en cualquier momento la oficina de la entidad: caja, cartera, libros, cuentas y comprobantes, también debe colaborar con el tenedor de libros en el balance y en la descripción de las operaciones contables. El "Revisor Auxiliar de las Cuentas" del Ferrocarril es un cargo al servicio de la Junta Directiva que le serviría como apoyo técnico para ejercer la vigilancia de las cuentas de la Superintendencia, mas no las cuentas en general del Ferrocarril, para el Banco de Antioquia el "Inspector" se encarga de vigilar o inspeccionar las cuentas del Banco y específicamente debe prestar su apoyo al tenedor de libros de la institución financiera.

Las cuentas del Ferrocarril de Antioquia tienen las siguientes características de acuerdo con el libro 22, en la página 28 del AHA FA: el superintendente rinde las cuentas en primera instancia ante la Junta Directiva, pero esta no tiene la capacidad técnica para evaluar la forma en que se llevan las cuentas; para esta labor se crea el cargo de Revisor Auxiliar de las Cuentas, que se encargará de vigilar o inspeccionar las cuentas de acuerdo a las directrices de la Junta Directiva, el cargo será remunerado con el sueldo mensual de $70, es un poco menos de lo que gana un Contador, por ejemplo en la Sección del Nus, el señor Enrique Vélez R., "...en el desempeño de las funciones encargadas a un Contador..." recibe una remuneración mensual de $ 80 oro.

De acuerdo con el libro 22 en sus páginas 94 y 95 del AHA FA, en la sesión del 16 de julio de 1912, o sea, en la sesión siguiente en la cual se creó el cargo de "Revisor Auxiliar de las Cuentas", el superintendente general propone un cambio de nombre para este cargo: "Inspector de la Contabilidad". No es solamente un cambio de nombre, sino en su misma concepción, puesto que si el "Revisor Auxiliar de las Cuentas" se debía de encargar de revisar las cuentas del Superintendente General; en la nueva propuesta el "Inspector de la Contabilidad" se encarga en general de revisar las cuentas de toda la Empresa; con el cambio de nombre, el señor superintendente de forma muy hábil plantea, que el problema no son las cuentas de la Superintendencia General, sino las del Ferrocarril de Antioquia; el cargo de "Inspector de la Contabilidad" viene de acuerdo con la tradición regional.

Poco después, en la sesión del 31 de julio de 1912, la comisión compuesta por los doctores Juan de la C. Posada y Manuel José Soto, encargada de la organización de la Empresa propuesta por el señor superintendente presentó el informe, pero sin darle cabida al inspector de la contabilidad propuesto por este alto funcionario:

Exhórtese a todos los jefes de oficina para que presenten a la mayor brevedad posible un informe claro y conciso sobre la economía que puede establecer en su Departamento, ya suprimiendo empleos, ya rebajando sueldos, las economías deben ser justificadas; cada informe debe venir con un cuadro sinóptico que indique el número de empleados, sus asignaciones mensuales y las funciones que cada uno desempeña, ello debe ser complementado con un informe del señor Superintendente General de la empresa. El señor Superintendente manifestó que él fue quien promovió la fiscalización de que se trata; sometiendo a consideración de la Junta no solo un plan general de organización de la empresa, sino solicitando se creara el empleo de Auditor o Fiscal del cuerpo administrativo, empleado cuya primera función debe ser la proposición que se discute. (AHA FA, libro 22, p. 140).

En la misma sesión, a petición del doctor Juan de la C. Posada, se reconsidera la proposición del señor superintendente de crear el "Inspector de la Contabilidad", se aprueba la siguiente resolución:

Reconsidérese la proposición aprobada por esta Junta en su sesión de 13 del presente, sobre creación del empleo de Inspector de Contabilidad y pasase a una comisión para que determine las funciones, remuneración y presente candidatos; se transcribe la resolución de la anterior sesión en la cual se nombra "Revisor Auxiliar de las Cuentas que el Superintendente General rinda en primera instancia"; se comisiona al señor Secretario de Hacienda y al doctor Juan de la C. Posada (AHA FA, libro 22, p. 142).

En la sesión del 9 de agosto de 1912 se crea el cargo de Fiscal del Ferrocarril de Antioquia, cargo que depende de la Junta Directiva, y quien debe revisar las cuentas del Ferrocarril tanto en su forma como en su esencia, fiscalizar las cuentas de todas las oficinas del Ferrocarril, conceptuar sobre la simplificación de la contabilidad, con una remuneración mayor que la que recibe un empleado encargado de las funciones de un Contador.

Creación del empleo de Fiscal del Ferrocarril de Antioquia, los comisionados en la sesión del 31 de Julio, doctor Juan de la C. Posada y Secretario de Hacienda para reconsiderar la proposición de crear el empleo de Inspector de Contabilidad, los nombres son Revisor Auxiliar de las Cuentas o Inspector de Contabilidad, se propone lo siguiente: créase el empleo de Fiscal del Ferrocarril de Antioquia dependiente exclusiva y directamente de la Junta Directiva, con las siguientes funciones:

1) examinar minuciosamente las cuentas de la empresa, tanto en su forma como en su esencia y dar a la Junta informes fundados acerca de ellas, con los proyectos de resolución correspondientes, a fin de que dicha Junta fenezca o no en Primera Instancia, dichas cuentas;

2) fiscalizar todas las oficinas de la empresa y dictaminar sobre lo que le parezca reformable, proponiendo a la Junta las modificaciones que crea convenientes;

3) estudiar esmeradamente el mecanismo de la Contabilidad de la empresa en todos sus ramos, con el fin de ver si es posible simplificar y dar a la Junta sus opiniones sobre el particular;

4) desempeñar las comisiones que le dé la Junta Directiva en armonía con su empleo, la remuneración de este empleo será de 120 $ oro mensual.

5) desde el día en que se posesione de su empleo de Fiscal, caducará el empleo de Revisor Oficial que existe hoy, se procedió a votar los candidatos el señor Agapito Betancourt fue nombrado con cinco votos contra dos en blanco. (AHA FA, libro 22, pp. 172-174).

Con referencia al primer Fiscal que se nombra para el Ferrocarril de Antioquia, Betancourt (1931), expone que Agapito Betancourt era un comerciante, fundador de varias casas comerciales en diferentes periodos de su vida: en 1889, la casa de comercio "Toro & Betancourt"; luego "Betancourt & Hermanos"; por último, "Nolasco Betancourt & Hijos" por la cual parece que adquirió renombre. Agapito Betancourt es tenido en cuenta para el cargo de Fiscal en el Ferrocarril de Antioquia, porque como comerciante, se supone que debía saber llevar las cuentas de una empresa.

La anterior figura muestra el organigrama del Ferrocarril de Antioquia, en el cual se encuentra el cargo de Fiscal por debajo de la honorable Asamblea de Antioquia, del Contador General del Departamento y como jefe inmediato la Junta Directiva, y donde se puede observar que el Fiscal es un alto ejecutivo del Ferrocarril de Antioquia.

En las intervenciones del señor Agapito Betancourt que constan en las Actas de la Junta Directiva del Ferrocarril de Antioquia de los años de 1912 y 1913, se puede apreciar que fundamentalmente se ocupa de dos grandes temas: primero, de la contabilidad, lo referente a las cuentas y el reglamento de la contabilidad; el otro gran campo de interés es la organización de la Empresa: reglamentos, cuadro de asignaciones del personal; además de esos dos grandes temas en los cuales participa el señor Agapito Betancourt en el Ferrocarril, se puede observar que hay uno o dos temas en los cuales se le solicita concepto al señor Fiscal en asuntos que no tiene que ver ni con cuentas ni con la organización administrativa del Ferrocarril, por ejemplo, cuando debe emitir concepto sobre la responsabilidad en el exceso del costo de un trabajo.

CONCLUSIONES

A partir de la revisión de las investigaciones sobre el proceso de industrialización tanto de autores clásicos como las realizadas en las dos últimas décadas se puede llegar a la conclusión de que no hay trabajos científicos que nos muestren cómo funcionaron a principios del siglo XX los sistemas administrativos, ni que pasó con ellos en el tránsito que se dio de empresas con estructuras familiares a grandes industrias a nivel nacional.

Esta investigación ofrece elementos que ayudan a ir un poco más allá en la comprensión del proceso de industrialización en Antioquia durante las dos primeras décadas del siglo XX, el tránsito de empresas familiares con los mecanismos de administración y de decisión propios de las estructuras familiares, a grandes corporaciones con alcance nacional, con un sistema de administración en el cual la auditoría juega un papel muy importante y que utiliza altos ejecutivos para la toma de decisiones, los cuales, por regla general, son diferentes a los dueños de la empresa o accionistas de la misma, con la característica que se deben apoyar en el sistema contable para la toma de decisiones.

Los resultados de esta investigación demuestran como para la época, en Antioquia comienza a tener importancia la figura del Auditor en el sistema de administración de la empresa más importante a nivel regional. Se precisa de la realización de otras investigaciones para saber si en otras empresas se utilizó la figura de la auditoría y cuál fue el papel que desempeñó en la toma de decisiones. Por el momento se puede asegurar, a partir de este trabajo, que el cargo de Auditor empezó a utilizarse en el Ferrocarril de Antioquia desde el año de 1912.

El Ferrocarril de Antioquia en la segunda década del siglo XX se había convertido en la empresa más grande de la región con una contabilidad compleja y dispersa en una amplia zona geográfica: la División Porce, División Nus, con sus diferentes estaciones, además de la sede administrativa ubicada en Medellín, con un incremento importante en el manejo de pasajeros y de carga, el Ferrocarril urge una reorganización administrativa.

La Junta Directiva del Ferrocarril de Antioquia era consciente de que en la región y en el país no había una empresa equiparable en sus dimensiones y con desarrollos teóricos en la parte administrativa y contable que sirviera de modelo para sus propios fines, el Ferrocarril de Antioquia necesitaba un nuevo tipo de administración, así como también de control contable y estadístico.

Para el Auditor, la reglamentación del Ferrocarril era caótica, muchas veces no se sabía cuáles resoluciones estaban vigentes y cuáles no; además, existían nuevos departamentos pero sus límites no se encontraban bien definidos, al punto que un empleado sufría el inconveniente de tener varios jefes inmediatos; por tanto, sugería delimitar cada uno de los departamentos de la Empresa estableciendo la cadena de mando de forma adecuada con los deberes y atribuciones de cada uno de los cargos. Así mismo proponía darles a los almacenes de la Empresa una mejor organización; de hecho, las bodegas se reorganizaron con una nueva reglamentación, y se creó el cargo de rectificador de aforos en Puerto Berrío; aseguraba que la reducción del flete férreo para el transporte de víveres producidos en el departamento sería beneficiosa para la industria agrícola. Finalmente, el Auditor concluye señalando que los dineros de la Empresa habían sido manejados de forma transparente.

ORDENA:

Art. 2°. Créase el puesto de Auditor del ferrocarril, con las siguientes funciones:

1a. Examinar las cuentas de la Empresa, así en su forma como en su esencia, y dar a la Junta informes razonados acerca de ellas con todas las observaciones que encuentre conveniente hacer, antes de que la Junta las fenezca en primera instancia;

2a. Examinar y revisar los libros de cuentas de la Superintendencia y firmar los balances respectivos en caso de conformidad;

3a. Revisar oportunamente los Presupuestos bimestrales de la Junta, haciendo a éstos las observaciones que estime convenientes antes de que sean aprobados;

4a. Hacer viajes a la línea por lo menos cada dos meses, con el fin de visitar minuciosamente todas las oficinas y muy especialmente la documentación de las bodegas, almacenes y demás Oficinas de manejo, y dar el respectivo informe a la Junta;

5a. Suministrar al Ingeniero Interventor todos los datos que éste solicite, relacionados con la contabilidad y la estadística de la Empresa, y mantener a dicho empleado al corriente de los resultados de sus labores;

6a. Desempeñar las comisiones que la Junta Directiva le confíe, que no sean incompatibles con el carácter de su empleo y que él pueda desempeñar sin perjuicio de sus propias funciones;

7a. Estudiar con el Ingeniero Interventor las reformas que se le ocurra proponer a la Junta, a fin de simplificar la contabilidad y hacer más sencilla y fácil la comprobación;

8a. Presentar anualmente un informe a la Asamblea sobre el desempeño de su empleo y observaciones generales, y muy especialmente sobre el cumplimiento que se haya dado a los Presupuestos y sobre los Créditos adicionales.

Art. 3°. El Interventor y el Auditor tendrán acceso a todo lo referente a cuantas, libros, oficinas y operaciones de la Empresa.

§ Dichos empleados tendrán ante todo funciones críticas y asesoras. Pero no ejecutivas ni administrativas.

Art. 4°. El Interventor y el Auditor serán nombrados por la Asamblea para un período de un año; y sus asignaciones serán señaladas por la Junta Directiva del Ferrocarril y de cargo de esta Empresa.

Art. 5°. El período del Ingeniero Interventor y del Auditor, empezará el 15 de Mayo, y los suplentes, en caso necesario, los nombrará el Gobernador.

Art. 6°. Mientras no se haga el nombramiento de Inspector del Ferrocarril, el Ingeniero interventor desempeñará dichas funciones.

Art. 7°. Estos empleados tendrán voz en la Junta Directiva cuando quiera que el ejercicio de sus funciones así lo exija.

Art. 8°. El Superintendente será de libre nombramiento y remoción de la Junta, y no podrá ser reelegido sino por las dos terceras partes de los votos. Su período, que será de dos años, comenzará tres meses después del nombramiento de la Junta.

Art. 9°. Autorícese a la Junta Directiva para que reglamente la Contabilidad de la Empresa, simplificándola en lo posible, de suerte que consulte a la vez que la perfecta comprobación, la economía de tiempo y la reducción del número de empleados.

Art. 10°. La Superintendencia proveerá a los dos empleados creados por esta Ordenanza, de Oficina Central en Medellín y de útiles de escritorio.

Art. 11°. Esta ordenanza empezará a regir desde su sanción.

Dada en Medellín. A 28 de Abril de 2013.

El presidente, Ramón Arango - El secretario, Salvador Ossa R.

EL AUDITOR: INFORME A LA ASAMBLEA DE ANTIOQUIA DEL AÑO DE 1913

A continuación se presenta una reseña de primer informe del primer Auditor del Ferrocarril de Antioquia, cargo desempeñado por Agapito Betancourt, y luego se transcribe dicho informe de las fuentes primarias consultadas del Archivo Histórico de Antioquia Fondo Ferrocarril de Antioquia.

El Auditor del Ferrocarril de Antioquia presenta informe, que corresponde al primer año de desempeño del cargo, a la Asamblea Departamental por medio del Secretario de Hacienda, informe que lo divide en cuatro partes: Ramo de Contabilidad, Rendición de cuentas, Reglamentación de la Empresa y Aspectos generales. A continuación, se hace una reseña de cada una de las cuatro partes que conforman el informe:

El Ramo de Contabilidad

La contabilidad se encuentra bien organizada, el personal es competente, entre las labores del Auditor está el de simplificar la contabilidad, para lo cual se elaboró un nuevo reglamento de contabilidad con el fin de reducir la documentación; el sistema contable de "Cuenta y Razón" obliga a llevar el libro de "Presupuestos" con el fin de saber el estado de cada cuenta en cualquier momento; el Ferrocarril de Antioquia cumple con el requisito de transparencia al publicar en el periódico el materia que le permite al público estar enterado de la forma como se recaudan e invierten los recursos, el Auditor termina el balance del ramo de contabilidad con la afirmación de que los dineros del Ferrocarril son manejados con pulcritud.

Rendición de cuentas

En este campo, el Auditor destaca que en la rendición de cuentas el Ferrocarril de Antioquia se encuentra al día, a pesar de varios obstáculos, entre ellos, el inventario general y los nuevos libros de contabilidad que se debieron abrir con el nuevo reglamento de contabilidad; termina este apartado enumerando las muchas funciones que cumple el Auditor en el Ferrocarril.

Reglamentación de la Empresa

El Auditor afirma que no hay claridad en la vigencia de la reglamentación ya sean Leyes, Ordenanzas, Resoluciones o actas de visitas a las oficinas subalternas, dichas disposiciones se deben consultar en el periódico oficial lo que lo hace más dispendioso, la Junta dispuso que el abogado hiciera una compilación de normas vigentes.

Los departamentos administrativo, técnico y comercial no se encuentran bien delimitados, se debe establecer la cadena de mando y señalar cada uno de los deberes de los empleados.

La llegada del enrielado a Medellín hace que el tráfico aumente considerablemente, la Junta dispuso crear el empleo de Rectificador de Aforos en la Bodega de Puerto Berrío, pues la carga venía siendo pesada de forma deficiente; las bodegas se han adecuado a las exigencias del tráfico, con nueva reglamentación y el número de empleados suficientes.

Disposiciones generales

Los fondos de la Empresa son bien manejados y hay buena disposición para corregir los errores señalados en las visitas.

El informe reseñado en los párrafos anteriores se trascribe a continuación: Medellín, 2 de Marzo de 1914.

Señor presidente de la Honorable Asamblea Departamental.

De conformidad con lo dispuesto en el numeral octavo, artículo segundo de la ordenanza N° 52 de 1913, tengo la honra de presentar a la Honorable Asamblea Departamental el informe reglamentario, correspondiente al periodo anual que empezó el 15 de Mayo próximo pasado, en la forma siguiente:

Ramo de Contabilidad

En cumplimiento del deber que me impone el ordinal 7°, Artículo 2° de la ordenanza dicha, y en vista de la acertada autorización dada a la Junta Directiva por el artículo 9° de la misma ordenanza y por el Decreto N.° 483 que la reglamenta y desarrolla, dictado por el Señor Gobernador el 6 de Junio último, elaboré un proyecto de reglamento de contabilidad para la Empresa, que consulté previamente con los señores Superintendentes, Administradores, Cajeros y Contadores de las Divisiones del Nus y del Porce y con el señor Ingeniero Interventor, quien lo firmó conmigo, reglamento que fue presentado con la consiguiente exposición de motivos a la Junta Directiva, la que le impartió su aprobación con ligeras adiciones, el 27 de Julio próximo pasado, y, sancionado luego por la gobernación el 30 del mismo mes, entró en vigencia el día 1° de Julio último.

Tal cambio de reglamentación se imponía como necesidad inaplazable, pues aunque existía el Reglamento de Contabilidad para la Empresa, expedido el 30 de Agosto de 1912 por la Oficina General de Cuentas, aprobado por la gobernación el 31 del mismo mes, y en el cual se estableció felizmente el nuevo sistema de contabilidad denominado "De Cuenta y Razón", urgía simplificar la exagerada documentación de administraciones y bodegas que quitaba a gran número de empleados casi toda las horas de trabajo, lo que les impedía atender con la eficacia debida la parte comercial y económica de la Empresa.

El nuevo reglamento, publicado en los números 349 y 350 de "El Ferrocarril de Antioquia" correspondientes al 30 de Julio último, aunque dista mucho de ser obra acabada y perfecta, pues está en vía de experimentación y sufrirá las adiciones y reformas que la práctica indique como necesarias o convenientes, sí ha servido por lo pronto para simplificar la documentación, sin perjuicio de la claridad en las cuentas y la debida fiscalización en las entradas y gastos de la Empresa. Ha servido, además, para ahorrarle a estas enormes gastos en estampilla de Timbre Nacional para contratos innecesarios sobre compras de muebles y semovientes y para los recibos de todos los pagos hechos por el Ferrocarril, gasto que siempre corría a cargo de la Empresa, pues los vendedores de materiales, semovientes y artículos de comercio que dan estos efectos como al contado, por los precios corrientes en la plaza y con los descuentos acostumbrados por lo que hace a artículos extranjeros, esquivaban con razón, el desembolso correspondiente al estampillado de las cuentas. Lo propio acontecía con el pago a prestamistas de capital e intereses, y con la compra de edificios y terrenos, pues los contrayentes consideraban injusto el tener que pagar, a más del otorgamiento de la escritura respectiva, el fuerte gasto de estampillas para el cobro, y de allí que estipularan que tales erogaciones corrieran por cuenta de la Empresa.

Hoy, a excepción de los sueldos de los empleados, que se cobran mensual-mente en nóminas debidamente estampilladas, los gastos se comprueban con simples recibos duplicados expedidos en papel común y en esqueletos ad- hoc con el O K del Contador y el "Visto Bueno" del Administrador correspondiente, sin que lleven adheridas y anuladas estampillas de Timbre Nacional, ya que, según el Decreto Ejecutivo N.° 909 de 1906, no requieren esta formalidad por ser expedidos a favor de oficinas públicas y para el exclusivo servicio de una empresa departamental, lo que expresamente había dispuesto el Ministro de Hacienda por Resolución de 17 de Mayo de 1900, al declarar que la empresa del Ferrocarril de Antioquia estaba exenta del uso del papel sellado y estampillas de Timbre Nacional.

El servicio del ramo de Contabilidad está bien organizado, se halla en manos hábiles, y funciona satisfactoriamente, sin que esto signifique que los numerosos comprobantes de las cuentas no encuentren mensualmente el suscrito no pocas glosas y observaciones que se corrigen con exactitud y diligencia. Estos errores y deficiencias son explicables, atendido el cúmulo de comprobantes de cada cuenta mensual, labor que aumenta diario con el ensanche dado últimamente a los trabajos de la línea y con el cambio frecuente en el personal de empleados subalternos.

El "Libro de Presupuestos", que el nuevo reglamento ordena llevar permite saber en todo momento el estado real de cada cuenta, a fin de que los gastos no superen jamás a la suma votada en cada artículo del presupuesto para atender a los diversos departamentos administrativos de la Empresa, y de que pueda pedirse previamente a la Junta Directiva los traslados o créditos adicionales, suplementales o extraordinarios a que haya lugar, cuando esté para agotarse alguna partida del presupuesto de gastos del bimestre.

Oportunamente se han publicado en el periódico oficial de la Empresa los presupuestos, cuadros de asignaciones, traslados y créditos adicionales que se decretan, así como las actas de las sesiones de la Junta Directiva, cuadros sinópticos sobre productos de tráfico y gastos en construcción, sostenimiento, etc., de manera que el público vive siempre informado del modo como se recaudan e invierten los fondos que maneja la Empresa. Para que tal información sea completa, convendría publicar los balances mensuales del "Libro de Cuenta y Razón" de la Superintendencia General y de los libros auxiliares de la misma oficina, con el visto bueno del suscrito. Sea esta la ocasión de informaros que los fondos de la Empresa se manejan en todas las oficinas con toda pulcritud, y se destinan religiosamente en beneficio de esta, sin que haya ocurrido, en la época a que este informe se refiere, un solo caso de peculado, alzamiento o distracción de fondos para objetos distintos de aquellos a que están destinados, y que todos los empleados de manejo han dado previamente la fianza reglamentaria, a satisfacción de la Junta Directiva.

Rendición de Cuentas

El atraso que había en este ramo, originado por el brusco cambio de reglamentación ocurrido el 31 de Agosto de 1912, debido al cual hubo que abrir nuevos libros de Contabilidad por el sistema de "Cuenta y Razón", previa formación de un voluminoso inventario de todos los enseres de la Empresa terminó recientemente, y tengo el placer de anunciaros que la rendición de cuentas está a la orden del día.

He glosado las cuentas de la Superintendencia General en las mensualidades correspondientes hasta noviembre último, inclusive. Las de diciembre, que debieron rendirse el último día de febrero próximo pasado, fueron ya presentadas a la Junta Directiva, quien las pasará pronto a mi estudio.

De ellas han sido fenecidas por el Tribunal de Cuentas, en segunda instancia, las correspondientes hasta la mensualidad de junio inclusive, y tiene aquella alta Corporación a su estudio las de Julio, Agosto y Septiembre de 1913, fenecidas sin reparo, en primera instancia, por la Junta Directiva.

Las de octubre y noviembre irán tan pronto como sean contestadas las glosas hechas por el suscrito Auditor y por el Miembro de la Junta Directiva que lo asesora en este trabajo.

Labor enorme y delicada es para el informante el estudio y fiscalización de tales cuentas, no sólo por lo complejas y por su voluminosa documentación, sino porque a tan arduo trabajo se agrega el despacho de frecuentes comisiones de la junta directiva, la rectificación, antes de ponerles el visto bueno de los presupuestos, cuadros de asignaciones, traslados y créditos adicionales, balances mensuales y cuadros o vales de obreros empleados en toda la línea, y las visitas bimensuales a las oficinas de la Empresa, dejando constancia de las actas correspondientes tanto en su libro de visitas, como en los de las oficinas visitadas, y enviando copia de todas ellas a la Junta Directiva para su conocimiento.

Reglamentación de la Empresa

Considero ésta deficiente en todos los departamentos administrativos, pues merced al incremento que la Empresa ha tenido en los últimos años, la incompleta reglamentación primitiva ha ido ampliándose, y derogándose paulatinamente por la Junta Directiva, a medida que la necesidad lo exige, lo que ha hecho por medio de resoluciones aisladas, cuya consulta en las colecciones del periódico oficial es dispendiosa de tiempo y no da siempre idea clara de lo que está en vigencia, ni es posible establecer con ligereza la debida concatenación y concordancia entre las diversas disposiciones citadas en el particular.

Tal complicación sube de punto si se tiene en cuenta que, al sacar y organizar nuevos departamentos importantes, como el técnico y el comercial, se han cercenado necesariamente las atribuciones de los dignatarios a cuyo cargo estaba el despacho de esos ramos, sin que, a mi juicio, esté hoy bien marcado el linde que separa los departamentos administrativo, técnico y comercial, lo que puede ocasionar colisiones de todo punto inconvenientes. Defecto grave del actual sistema es el que un empleado tenga a la vez varios superiores inmediatos, cuyas órdenes debe acatar, aunque bien pudieran resultar disconformes.

Urge perfeccionar la reglamentación vigente, fijando claramente el radio de acción de cada uno de los departamentos administrativos de la Empresa, estableciendo en cada ramo el debido escalafón en el personal subalterno, y señalando con toda claridad los deberes y atribuciones de cada uno de los empleados que funcionan sin que al crear el empleo se les haya fijado expresamente su labor.

Los Almacenes de la Empresa, que son de grande importancia y mueven enormes valores en especies, requieren una mejor organización que la existente. Ya la Junta Directiva conoce, por mis actas de visitas, los serios inconvenientes que su actual organización me ha sugerido, y no dudo que ella, de acuerdo con el jefe del Departamento Comercial, dará acertada y prontamente la mejor solución al asunto. Desde ayer funcionan sendos Tenedores de Libros en los Almacenes de Cisneros y Botero, únicos existentes, además del de la Oficina Central, lo que evitará en el futuro retardos para la incorporación de las cuentas de Almacén en la Contabilidad General.

La nueva reglamentación de las Bodegas y el número de empleados que la sirven, satisfacen para las actuales exigencias del tráfico, el que se ha hecho más intenso al llegar el enrielado a esta ciudad, con acierto creó la Junta el empleo de Rectificador de Aforos en la Bodega de Puerto Berrío, gasto que ha sido reproductivo, por el deficiente peso o medida de la carga de importación que suministran los conocimientos fluviales. Como no alcanza a pesarse o medirse por un solo empleado toda la carga que llega, la misma Junta, como resultado de su visita a la línea en diciembre último, resolvió pedir mayor número de básculas, a fin de aforar toda la carga de importación o exportación en las dos estaciones terminales en cada una de las Divisiones del Nus y del Porce, con el consiguiente aumento del personal rectificador, lo que resultará beneficioso para la Empresa.

Las recientes modificaciones de la Tarifa, decretadas por la Junta Directiva y aprobada por el Ministerio de Obras Públicas, referente a la reducción del flete férreo para el trasporte de víveres producidos en el Departamento, han de producir efecto saludable en el desarrollo de la industria agrícola, actualmente abatida por exceso de producción.

Otras medidas laudables de la Junta Directiva han sido la supresión de la Administración del Porce, rodaje innecesario cuando la carrilera ha llegado a la ciudad, y el pago por décadas a los obreros de la Empresa.

Por lo que hace a la Reglamentación vigente, actualmente se ocupa el doctor Francisco E. Tobar, abogado del Ferrocarril, previo contrato con la Junta Directiva, en preparar una relación histórica de la Empresa, codificar y concordar la diseminada legislación vigente, y presentar un extracto ordenado de lo que rija hoy en el particular, ya proceda de Leyes, Ordenanzas, Resoluciones de la Junta Directiva y actas de visitas de los dignatarios a las oficinas subalternas, trabajo que se publicará bajo la inmediata inspección del compilador.

Cuando ese trabajo se termine, ya tendrá la Junta Directiva base segura para revisar los estatutos de la Empresa y corregirlos y complementarlos hasta formar un cuerpo de reglamentación más perfecto que el existente y más conforme con el desarrollo actual de la obra.

Es de esperarse que para entonces se disponga que afiancen su manejo los Ingenieros Jefes de Sección, los Jefes de Talleres y los Inspectores, por cuyas manos pasan casi todos los materiales de la Empresa para ser invertidos en ella.

Observaciones generales

Para terminar, me es placentero informar, como resultado del examen de las cuentas de la Superintendencia General y de mis visitas a las Oficinas de la Empresa que no he descubierto la más ligera sombra de improbidad en el manejo de los fondos del Ferrocarril, ya se trate de los altos dignatarios de la Empresa o de los más humildes empleados subalternos.

Agrego, además, por ser de estricta justicia, que en los señores Miembros de la Junta Directiva, en los Superintendentes Generales doctores Carlos Cock y Juan de la C. Posada, en el Administrador General y en todos los Jefes de Oficinas he hallado siempre buena voluntad, diligencia y celo para corregir las irregularidades observadas en mis visitas, y un marcado y sostenido interés por la buena marcha de la Empresa, lo que los hace mecedero de todo encomio.

Ruego al señor presidente se digne excusar las deficiencias de este informe, el que ampliaré en los puntos que se me exija.

Su respetuoso S.S., El Auditor, Agapito Betancourt (AHA, FA 264, pp. 15-20).