Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Frente a un modelo tradicional de enseñanza donde los docentes demuestran tendencias epistemológicas de corte cientificista y positivista, acompañados de concepciones acumulativas del conocimiento y, los estudiantes presentan dificultades para analizar la información, profundizar o complementar sus conocimientos, reflexionar y responder críticamente a los planteamientos del docente, surge la necesidad apremiante de adoptar una perspectiva constructivista que implique diferentes estrategias e instrumentos de enseñanza, aprendizaje y evaluación que permitan potenciar la capacidad metacognitiva de los estudiantes, se parte del supuesto de si el estudiante sabe qué, cómo y para qué aprende con una estrategia didáctica distinta a la que conoce, se ponen en marcha las modificaciones en sus puntos de vista sobre las relaciones entre el conocimiento, la enseñanza, el aprendizaje y la evaluación.

La presente investigación busca aportar herramientas útiles en la comprensión de los aprendizajes que se generan durante el desarrollo de una propuesta didáctica para que los estudiantes aprendan a planificar, anticipar, regular e introducir cambios que consideren necesarios a partir de la regulación y la autorregulación en el estudio del impuesto a las ventas.

Lo anterior incide en las reflexiones metacognitiva de los participantes y, con ello, en las estrategias de intervención, orientadas al reconocimiento de las ideas previas sobre el impuesto a las ventas con el diseño y aplicación de una prueba objetiva. Asimismo, la potenciación y seguimiento de los aprendizajes generados mediante la secuenciación de actividades con la unidad didáctica, el portafolio y una prueba objetiva. (Marchán & Sanmartí, 2015).

Esta investigación se encuentra en consonancia con las políticas educativas colombianas en los procesos de mejoramiento de los aprendizajes y evaluación de los estudiantes y la transformación de las prácticas pedagógicas de los maestros. En consideración con lo anterior esta propuesta didáctica de enseñanza, aprendizaje y evaluación favorece la reflexión docente para evidenciar de manera objetiva los aprendizajes de los estudiantes y construir en el aula una cultura de la evaluación que trascienda la evaluación sumativa en una formativa y formadora.

Las ventajas de la evaluación formativa y autorregulación en la labor educativa, promueven el aprendizaje significativo del estudiante, favorece un clima de aula eficiente, provee retroalimentación al alumno y al profesor (Marchan & Sanmartí, 2015) potencia la reflexión metacognitiva de estudiantes y profesores, y desarrolla su autonomía (Hinojosa & Sanmartí, 2016) fomenta en los estudiantes un proceso de aprender a aprender y, en el docente de enseñar a pensar bajo un clima de aula dinámico y participativo (Casado, 2018). En suma, el valor de las investigaciones sobre los procesos de enseñanza, aprendizaje y evaluación se han estudiado en España (Marchan & Sanmartí, 2015; Hinojosa & Sanmartí, 2016; Panadero & Alonso, 2014; Panadero y Järvelä, 2015; Järvelä, 2015; Fernández, 2017; Trías, 2017; Barrientos, 2019) asimismo en América Latina se tienen los aportes de (Valenzuela, 2018; Zambrano, Albarrán & Salcedo, 2018; Niño, Castellanos &Viloria, 2019; Becerra, Fernández & Pérez, 2018) y en menor medida en Colombia (Reinel, Álvarez & Velásquez, 2018; Hederich, Camargo & López, 2015; Pérez, et al., 2015; Arrieta, S. & Coronado E., 2014). Estos aspectos fundamentan la pertinencia académica, escolar y social de esta propuesta de investigación.

Perspectiva teórica

La definición y orígenes de la evaluación formadora, en el ámbito educativo, se ha constituido en una actividad concreta, por tanto, se ha considerado a la evaluación formadora como “motor de aprendizaje”, cuya finalidad es regular Sanmartí, citada por Yepes (2016).

El profesor como “formador” en el proceso de enseñanza aprendizaje, utiliza todas las estrategias posibles para que su práctica sea eficaz y se desarrolle de acuerdo con las fortalezas y debilidades de los estudiantes, por eso esta etapa de la evaluación es llamada “formadora”, tanto para el alumno como para el profesor, y su esencia es la regulación (al estudiante) (Fernandez, 2017).

La “Evaluación Formadora” tiene su origen en la “Evaluación Formativa” propuesta por Scriven en 1967 porque hace referencia a los mecanismos que utiliza el profesor con el fin de adaptarse a las necesidades y desarrollos de sus estudiantes (Anduaga, 2016). Investigadores como Bonniol & Nunziati trabajaron sobre, cómo influía este tipo de evaluación en la superación de las dificultades por parte de los alumnos. Así, el concepto de evaluación formativa se fue enriqueciendo con nuevos elementos teóricos, entre los cuales se destaca el de autoevaluación (Fernández, 2017). Desde otra perspectiva constructivista, la idea central de la evaluación formadora es la metacognición, para Botero, Alarcón, Palomino y Jiménez (2017) citando a Águila “es el conocimiento y regulación de nuestra cognición y de nuestros procesos mentales, es decir un conocimiento autorreflexivo” (p.91).

Evaluación formativa y formadora

La metacognición, también llamada metacognición reguladora (Hinojosa & Sanmartí, 2016), se evidencia en los estudiantes que son conscientes de las actividades que desarrollan y de sus productos, que discuten sobre sus logros o posibles causas de sus errores, además, toman decisiones para mejorar o cambiar sus productos (Bautista, A. & Hernández, L., 2017). En este proceso se evalúa la consistencia entre lo que realiza y lo que propone el estudiante, para luego el profesor regular lo que encuentra inconsistente. Esta toma de decisiones cumple dos funciones, una de carácter social, es decir, seleccionar y clasificar a los estudiantes, llamada evaluación sumativa y, otra de carácter pedagógico o formativa, que consiste en regular el proceso de enseñanza-aprendizaje para que sea significativo, idea clave de la perspectiva constructivista (Zambrano, Albarrán & Salcedo, 2018).

La evaluación se divide en tres momentos del proceso enseñanza-aprendizaje. Primero el llamado inicial o diagnóstico, cuyo objetivo es analizar la situación de cada estudiante antes de empezar el proceso, para que tanto el profesor como el alumno adapten dicho proceso a las necesidades encontradas. Luego, el llamado formativo / formador, que se da a lo largo del proceso y están interrelacionados, pero cuando la responsabilidad de regular es del profesor se conoce como evaluación formativa y cuando es responsabilidad del estudiante se llama evaluación formadora (Pérez, Enrique, Carbó & González, 2017). Al final del proceso de enseñanza-aprendizaje, la evaluación es llamada sumativa o calificatoria, tiene por objeto informar a los interesados sobre los resultados obtenidos (Jaramillo & Simbaña, 2014).

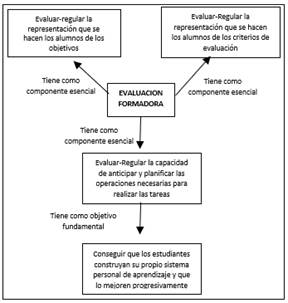

Entre las distintas propuestas didácticas concebidas durante la historia educativa, es fundamental la llamada “evaluación formadora”, cuyo objetivo es procurar que cada estudiante aprenda a evaluar su propio sistema de aprender, identificando sus errores, analizándolos y tomando las decisiones necesarias para saber cómo regularlos y qué requiere para llevarlo a cabo (Figura 1).

La evaluación-regulación de los aprendizajes

Enseñar y aprender es un proceso de regulación continua de los aprendizajes, entendida la regulación como “la adecuación de los procedimientos utilizados por el profesor a las necesidades y dificultades que el alumno encuentra en su proceso de aprendizaje (y que se detectan al evaluar)” y continua como “uno de los componentes permanentes” de la acción pedagógica (Koivuniemi, Panadero, Malmberg & Järvelä, 2017). Así, aprender implica identificar obstáculos y regularlos, lo que es igual a evaluar, pero sin evaluar-regular la congruencia entre acciones e ideas, no constituye el avance en el aprendizaje de los alumnos, ni efectividad en la labor docente (Hinojosa &Sanmartí, 2016).

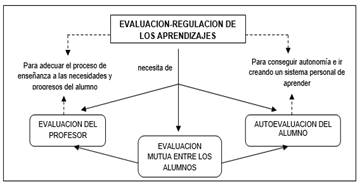

Este proceso de regulación continua de los aprendizajes se caracteriza por tres tipos de evaluación: primera, la que realiza el profesor quien detecta y regula lo que el estudiante no es capaz de regular por sí mismo; segunda, la autorregulación que hace el estudiante de su proceso de aprendizaje y tercera, la coevaluación o regulación mutua, desarrollada por la interacción entre los propios estudiantes (Mas & Sanmartí, 2017).

En consecuencia, estos tipos de evaluación no son independientes, por el contrario, están relacionados (Figura 2.).

La autoevaluación y la autorregulación

Una de las principales finalidades de la evaluación formadora es la autoevaluación, porque cuando un estudiante es capaz de evaluarse a sí mismo, sus propias actividades, sabe reconocer sus aciertos o dificultades y puede corregirlas, en otras palabras, se autorregula (Järvelä, 2015).

Para que un estudiante llegue a este punto, el profesor debe iniciar un proceso de regulación, al considerar unos criterios previamente negociados y unos objetivos comunes a alcanzar, que le permita al maestro dedicarse a atender las dificultades especificas al interactuar con los alumnos, es decir, la coevaluación, hasta que el estudiante logre autoevaluarse (Casado, 2018).

El proceso de autorregulación de los aprendizajes tiene como objetivo conseguir que los estudiantes construyan su propio sistema de aprender y lo mejoren progresivamente, para que a partir de este autorregulen la representación de los objetivos, de los criterios de evaluación y, puedan anticipar y planificar sus acciones con el fin de obtener mejores resultados (figura 3).

La coevaluación y la corregulación

Según Hinojosa y Sanmartí (2016), la evaluación formadora juega un papel esencial en las actividades de enseñanza-aprendizaje, lo que demuestra cómo cambian las características de las actividades de enseñanza-aprendizaje con esta nueva visión de la evaluación. Algunas de ellas, se pueden presentar dentro de un grupo de trabajo, con el cual se pretende que los estudiantes compartan sus ideas y las contrasten con las de sus compañeros, este proceso se conoce con el nombre de “evaluación mutua”, dado que los miembros del grupo entran en una dinámica de argumentar a favor o en contra de una idea o de pedir aclaraciones, de manera que se crea un clima de crítica que favorece el aprendizaje de todos en el aula (Trías, D., 2017).

La evaluación mutua se diferencia de la coevaluación (actividad en las cual la evaluación se hace entre la profesora y el estudiante) porque los compañeros de grupo, como son estudiantes no poseen el suficiente conocimiento del contenido y esto obstaculiza la toma de decisiones adecuadas respecto a la actividad que se está evaluando, por esto es de suma importancia alternar evaluación mutua, con coevaluación.

Por consiguiente, el objetivo de la corregulación y coevaluación es conseguir que cada estudiante sea capaz de “autorregularse autónomamente”, es decir, facilitarle la autoevaluación (Hinojosa & Sanmartí, 2016).

Instrumentos de evaluación

Desde finales de los años 80 hasta mediados de los 90, (Jorba & Sanmartí) desarrollan un proyecto cuya finalidad es que los profesores en sus prácticas de enseñanza empleen un componente pedagógico que incorpore la regulación continua de los aprendizajes. Estos autores se basan en los trabajos sobre evaluación y autoevaluación (Allal, 1988, 1991; Nunziati, 1990). Del mismo modo consideran los aportes de la Teoría de la Actividad (Talizina, 1988; Leontiev, 1989), para comprender cómo pueden aprender los alumnos (Nunziati, 1990) y con esta fundamentación teórica, proponen la estructuración de secuencias didácticas que constituyen ciclos de aprendizaje, con actividades orientadas a regular la representación de los objetivos del aprendizaje, las capacidades de anticiparse y planificar la acción para poder aplicar el nuevo conocimiento y, la autogestión de las dificultades, a partir de la apropiación de los criterios de evaluación (Casado, 2018).

En síntesis, un instrumento de evaluación es también un instrumento para aprender, porque es utilizado tanto para identificar qué se sabe, como para reflexionar sobre los conocimientos que se obtienen y decidir sobre cambiar o modificar lo que sea necesario. Por lo tanto, los instrumentos son medios para evaluar y desde una perspectiva constructivista formativa, para aprender (Jaramillo & Simbaña, 2014).

Unidad didáctica

Se pueden identificar distintos tipos de actividades que tienen finalidades muy específicas, estas actividades se organizan y estructuran por “secuencias didácticas” que constituyen los ciclos de aprendizaje y actividades orientadas a regular la representación de los objetivos del aprendizaje, las capacidades de anticiparse y planificar la acción para poder aplicar el nuevo conocimiento y la autorregulación de las dificultades a partir de la apropiación de los criterios de evaluación.

Jorba & Sanmartí (1997) citados por (Yepes, 2016) proponen 4 tipos de actividades didácticas: de exploración, de introducción de nuevos conocimientos, de estructuración o síntesis y de aplicación.

Portafolio didáctico

La diferencia entre el portafolio y otros instrumentos de evaluación es que éste promueve que el estudiante exponga su autorreflexión sobre los trabajos que ha desarrollado (autorregulación), los analice y compare con otros estudiantes (corregulación) y produzca cambios en el proceso de aprendizaje a lo largo del tema o curso, enfoque fundamental de la visión constructivista sobre evaluación formadora Becerra, Fernández & Pérez (2018). El contenido, según Rey (2015), puede ser una selección deliberada y seleccionada de trabajos de un alumno (individual o grupal) que da cuenta de sus esfuerzos, logros, progresos e ideas, acompañada de una reflexión personal critica, entre otros instrumentos que expliciten su percepción de los criterios de evaluación”, es decir, todo lo que pueda formar parte del trabajo realizado para evidenciar sus aprendizajes.

Lo anterior plantea la necesidad de rediseñar y/o redimensionar los procesos evaluativos en búsqueda de la calidad educativa, necesaria para responder a los desafíos que el mundo contemporáneo le presenta a la educación.

Pruebas objetivas

Las pruebas de múltiple opción u objetivas se componen de un conjunto de preguntas claras y precisas que requieren por parte del alumno, una respuesta breve, en general limitadas a la elección de una opción ya proporcionada. El término objetivas hace referencia a las condiciones de aplicación de la prueba, así como, al tratamiento y posterior análisis de los resultados, sin embargo, esto no implica una mayor objetividad en la evaluación del rendimiento del estudiante. Algunos aspectos para considerar en la elaboración de una prueba objetiva son: La selección de los contenidos, la redacción de las preguntas o ítems, la corrección y puntuación y la presentación de la misma. (Ruiz, Rodríguez, Gallegos &Villacis, 2018).

Materiales y métodos

Esta investigación se planteó en el enfoque cualitativo, tal como lo plantea Rendón & Angulo (2017) desde el paradigma crítico social, constructivista y dialógico, el cual, requiere de un sujeto cognoscente y, desde “la construcción de conocimiento”, este paradigma lo considera de creación compartida a partir de la interacción entre el investigado y el investigador, este último, es quien realiza el diseño emergente de la investigación y la estructura a partir de los hallazgos, es decir, sobre la marcha, se concretan los procesos de observación, reflexión, diálogo, construcción de sentido compartido y sistematización.

El tipo de investigación fue descriptiva puesto que se describieron las producciones y concepciones de los estudiantes cuando realizan actividades de secuenciación didáctica mediadas por la regulación y autorregulación de los aprendizajes.

Como principal técnica, el estudio de casos apoyado desde las visiones de Simons (2011), Rendon & Angulo (2017).

La validación de los instrumentos se realizó mediante la triangulación metodológica, que ofrece una mayor factibilidad para combinarlos, característica por la que se le considera una de las estrategias o tipos de triangulación más usados, pues una de las mayores ventajas de los estudios de casos es que dentro de ellos se pueden utilizar diferentes métodos para triangular los hallazgos obtenidos (Rendon & Angulo, 2017).

La población seleccionada fue de 31 estudiantes de grado octavo de la asignatura de contabilidad general de la IED Instituto Técnico Olga Santamaría del Municipio de Anolaima, Cundinamarca. Se eligió este grado porque según el plan de estudios de la Institución, en este grado se inicia el estudio del impuesto a las ventas, orientado hacia su comprensión y aplicación en situaciones cotidianas.

De los 31 estudiantes seleccionados para la fase de intervención en el aula, se eligieron 3 estudiantes como casos de estudio principales y 2 como casos complementarios para efectuar la fase de análisis de resultados.

Esta investigación basada en la estrategia metodológica de estudio de casos se desarrolló en tres fases, la primera llamada Fundamentación, donde se esbozaron los principios teóricos sobre los cuales se sustenta la investigación.

La segunda fase, llamada Diseño y Aplicación, donde se realizaron los respectivos diseños de instrumentos de recolección de información, al igual que el portafolio y la unidad didáctica a aplicar. En la tercera fase, llamada Análisis se hizo la adecuada selección de los casos, además, de los análisis de los aprendizajes generados.

Resultados

Categoría 1. Conceptualización del Impuesto a las Ventas

Análisis de los instrumentos de ideas previas y valoración de aprendizajes

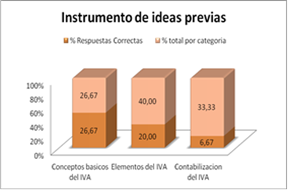

Figura 4La Estudiante 1 (E1) en el instrumento de ideas previas, con respecto a las tres subcategorias (conceptos basicos, elementos y contabilizacion del impuesto a las ventas) presenta un nivel medio de conocimiento previo, puesto que de quince preguntas contesto acertadamente ocho que representa el 53,34%, de las cuales, cuatro (26,67%) corresponden a la primera subcategoría, tres (20%) a la segunda y una (6,67%) a la tercera. Lo que indica que la E1 tiene medianamente interiorizado los conceptos básicos del impuesto, por lo que se le dificulta comprender el proceso de contabilizacion.

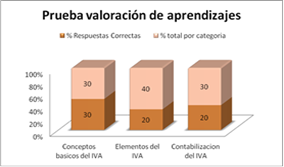

Figura 5. La E1 en el instrumento de valoracion de aprendizajes, luego de la intervencion didactica, de diez preguntas contestó de manera correcta siete que corresponden al 70% de la prueba, de las cuales, tres (30%) corresponden a la primera subcategoria, dos (20%) a la segunda subcategoría y dos (20%) a la tercera subcategoría.

Al comparar los resultados obtenidos en la primera prueba con los obtenidos en la segunda prueba, finalizada la fase de intervención con la unidad didáctica, se pudo apreciar que efectivamente el E1 comprendió los conceptos básicos y la relación de los elementos que intervienen en el impuesto a las ventas, logrando su aplicación en el proceso de contabilización. Al igual que el E1, el 54% de los estudiantes presentan un nivel medio de conocimiento previo en la subcategoría de conceptos básicos y, luego de la intervención didáctica, el 57% de ellos los interiorizaron, según los resultados generales de la prueba de valoración de aprendizajes.

Para la segunda subcategoría, elementos que intervienen en el impuesto a las ventas, se pasó de un conocimiento previo bajo del 33,3% a un 54% en la prueba de valoración de aprendizajes, presentándose una notable mejoría en los aprendizajes. Y, en la tercera subcategoría, contabilización del impuesto a las ventas, de un conocimiento previo muy bajo del 27,7% se pasó a un 55%.

Al comparar los instrumentos de ideas previas y de valoración de aprendizajes se determinó que los estudiantes adquirieron nuevos conocimientos después de la aplicación de la unidad didáctica, se presentaron avances notables en la segunda y especialmente en la tercera subcategoría, cuyos conocimientos previos eran bastante deficientes.

Categoría 2. Regulación y Autorregulación del aprendizaje

Análisis de los resultados de la aplicación de los documentos de regulación y autorregulación

El Contrato Didáctico es la primera actividad de regulación que se efectuó al iniciar la unidad didáctica, en la cual se pidió a los estudiantes que escribieran en su portafolio una propuesta sobre las normas y reglas a cumplir en el desarrollo de la unidad didáctica, se tuvieron en cuenta algunos criterios que se les plantearon; luego, debían discutir con un grupo de compañeros las propuestas de cada uno y acordar diez reglas para ser expuestas ante la clase, para finalmente poder acordar las diez normas de la clase e incluirlas en su portafolio.

Al igual que E1 y E2, la mayoría de los estudiantes plantearon que las actividades se desarrollaran mediante trabajo cooperativo y, que los estudiantes que comprendían con facilidad fueran asignados como tutores para los que tenían dificultades, lo que permitió desde el inicio de la intervención que se llevara a cabo el proceso de regulación de los aprendizajes.

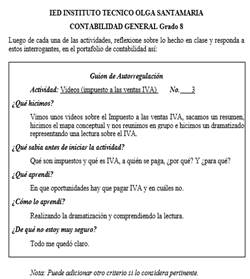

En cuanto al Guion de Autorregulación que se planteó para ser desarrollado por cada estudiante al finalizar cada una de las 9 actividades propuestas en la Unidad Didáctica, el objetivo consistió en lograr que el estudiante reflexionara sobre lo realizado en clase, respondiendo a los siguientes cuestionamientos: ¿qué hicimos?, ¿qué sabía antes de iniciar la actividad?, ¿qué aprendí?, ¿cómo lo aprendí? y ¿de qué no estoy muy seguro? Ver Figura 6.

Esto les permitió a la E1, así como a los demás estudiantes, reflexionar sobre las actividades que realizaron, así como los resultados que obtuvieron; lo anterior permitió la construcción del conocimiento a partir de la interacción con otras personas (compañeros y profesor), evaluaron sus aprendizajes, el de sus compañeros y, trabajaron de manera cooperativa.

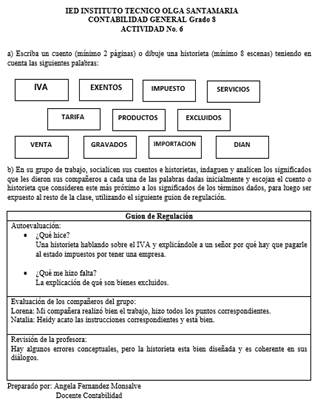

El Guion de Regulación que se diseñó para ser elaborado por los estudiantes en algunas actividades (4, 6 y 9) propuestas en la Unidad Didáctica, tuvo como objetivo lograr que el estudiante reflexionara sobre los planteamientos ¿qué sé? y ¿de qué no estoy muy seguro? al finalizar cada actividad. Ver Figura 7

Este proceso, permitió a la mayoría de los estudiantes reconocer la finalidad u objetivo de las actividades que se les proponían realizar, identificar sus errores o dificultades y las de sus compañeros, y manifestarlo junto con las razones de ello, así como también, expresar sus resultados y las posibles causas de sus errores para que pudieran mejorarlas.

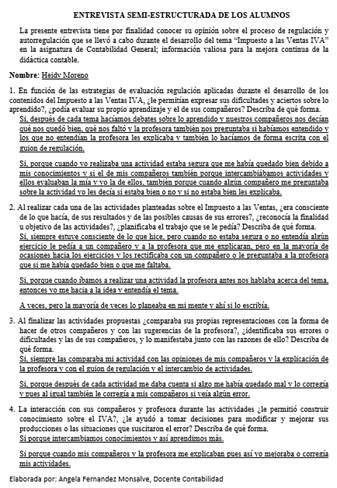

Análisis de los resultados de la entrevista semi estructurada a los casos de estudio seleccionados

De acuerdo con los criterios establecidos para el análisis de la entrevista aplicada a los casos de estudio, en cuanto a la concepción del estudiante hacia la evaluación regulación del proceso didáctico, los estudiantes manifestaron su participación en la evaluación regulación del proceso didáctico por diferentes razones, dentro de las cuales se destacan: la elaboración del guion de regulación, los aportes y sugerencias realizados en las exposiciones y debates, evidencias escrita y oral de sus dificultades y aciertos en el aprendizaje del Impuesto a las Ventas, su disposición para el intercambio de actividades, portafolios, opiniones y explicaciones entre compañeros, permitiéndoles evaluarse y evaluar a sus compañeros sobre lo aprendido, generándose en los estudiantes una concepción positiva hacia la evaluación regulación de la didáctica contable. Figura 8

Para el segundo criterio autoconcepto del estudiante ante el desempeño de las actividades realizadas, las respuestas de los estudiantes evidenciaron que cada uno de ellos tiene su propio punto de vista frente a las actividades que desempeña, aseguraron ser conscientes de lo que hacían en cada actividad, de sus resultados y de las posibles causas de sus errores, manifestaron haber reconocido el objetivo de las actividades que desarrollaron y el planearlas antes de realizarlas, el comparar sus producciones con la forma de hacer de otros compañeros y con las sugerencias de la profesora y ser capaces de identificar sus dificultades y las de sus compañeros para manifestarlas junto con las razones de sus hallazgos.

En cuanto al criterio construcción del conocimiento a partir de la interacción con sus compañeros y profesor, los estudiantes expresaron a través de sus respuestas que podían compartir opiniones, sugerencias, conocimientos, explicaciones que les “ayudaba a aprender más”, todo ello les permitía decidir si modificar o mejorar sus producciones, ayudados también, por el guion de regulación en el cual manifestaban las situaciones que suscitaban el error.

Esto condujo a pensar que prevalece en la mayoría de los estudiantes “el trabajo en equipo” como un elemento característico del proceso didáctico de regulación y autorregulación que les permitió construir conocimiento sobre el Impuesto a las Ventas, durante las sesiones de clase.

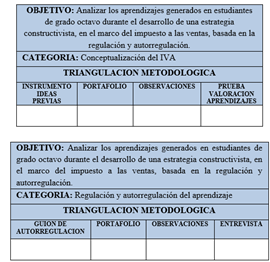

Resultados de la triangulación de datos

En el proceso de recogida de datos se utilizaron una serie de instrumentos que proporcionaron datos tanto cuantitativos como cualitativos, los cuales resultaron significativos para lograr una rigurosidad científica dentro de la investigación.

La gran diversidad de información aportada por los estudiantes a través de los cuestionarios de ideas previas y valoración de aprendizajes, de los portafolios didácticos y de la entrevista semiestructurada efectuados por el investigador al proceso didáctico ejecutado en el aula y a las diferentes manifestaciones de regulación, así como de autorregulación de los aprendizajes, constituyeron una amplia, compleja y nutrida estructura de datos, lo que implicó utilizar técnicas adecuadas para evaluar toda la red conceptual generada y para garantizar un procedimiento de validación de estos resultados, se llevó a cabo la técnica de la Triangulación de Datos, por lo que se diseñó una matriz para cada una de las dos categorías de análisis, con el fin de realizar la comparación de los resultados obtenidos en los diferentes instrumentos aplicados durante la investigación. Figura 9

La mayor parte de los criterios para analizar la categoría 1 Conceptualización del Impuesto a las Ventas, permitió establecer similitudes que conducen a confirmar la coherencia entre los datos recolectados en los cuatro instrumentos aplicados durante la investigación para describir los aprendizajes generados en los estudiantes ante el proceso didáctico realizado.

Se evidenció coherencia entre los resultados obtenidos en las observaciones de las sesiones de clase, la entrevista, los guiones de autorregulación y el portafolio, el trabajo cooperativo durante la realización de las actividades y la evaluación de las mismas, lo cual reflejó fortalezas para los criterios establecidos hacia la regulación del proceso didáctico, cumpliéndose el objetivo planteado al iniciar la investigación (García, A., 2018).

Discusión de resultados

A partir de los análisis antes y después de la intervención didáctica, queda como reflexión, que el aprendizaje de un concepto contable como en este caso el Impuesto a las Ventas, se hace mucho más significativo cuando se planean secuencias didácticas relacionadas con el contexto del estudiante en las cuales pueda tanto el estudiante como el profesor potenciar la reflexión metacognitiva Chaparro, R., Flórez, C., Gordillo, D., Jaramillo, V. & Solarte, A. (2015). Un estudio desarrollado en España por Casado (2018) coincide con nuestra observación, en el cual la evaluación cumple una función esencial de regulación y concluye que la interacción social entre los estudiantes y su profesor potencia la reflexión metacognitiva.

En relación con la reflexión en que los estudiantes pudieron evaluar su propio aprendizaje y el de sus compañeros, el desarrollo de la intervención didáctica coincide con los estudios del español Barrientos (2019) y los colombianos Chitiva et al. (2017) en los que se determinó que la evaluación formativa promueve el aprendizaje del estudiante, así como la negociación promueve la autorregulación y autoevaluación de los estudiantes, a lo largo de la unidad didáctica.

Este estudio permitió a la mayoría de los estudiantes reconocer la finalidad u objetivo de las actividades propuestas, identificar sus errores o dificultades y las de sus compañeros, y manifestarlo junto con las razones de ello, así como también, expresar sus resultados y las posibles causas de sus errores para que pudieran mejorarlas, coincide con lo planteado por Zamora (2015), Arrieta & Coronado (2014) en sus estudios aplicados en básica secundaria, determinaron que se pueden elaborar actividades a partir de las deficiencias encontradas en la evaluación y convertirlas en procesos de autorregulación e interregulación.

Desde el punto de vista de la didáctica de la contabilidad Anduaga (2016) cita a Seltzer (2001), en su artículo de investigación este plantea la aplicación de una didáctica basada en actividades y técnicas creativas, es relevante si se contextualiza de acuerdo con las necesidades de los estudiantes para que vislumbren el sentido práctico de la contabilidad (Barrios, 2018). Estos aportes fueron de gran utilidad en la construcción de la unidad didáctica, porque se pudo observar un conjunto de acciones y una serie de preguntas metacognitivas en el lenguaje de los estudiantes, que recorrían el proceso lógico de su pensamiento en la solución de situaciones problémicas contables.

Conclusiones

El aprendizaje sobre el Impuesto a las Ventas integra las visiones constructivistas sobre reflexión metacognición, evaluación formadora, trabajo cooperativo, regulación y autorregulación de los aprendizajes, Hinojosa & Sanmartí (2016), Casado (2018) Barrientos (2019).

Se evidencia la comprensión de los conceptos básicos del Impuesto a las Ventas, la importancia socioeconómica, las diferencias entre los regímenes de ventas existentes en el país, los conceptos de persona natural y jurídica, las clases de bienes, las tarifas aplicables, los sujetos que intervienen en el impuesto, la formalización de asientos contables, el principio de la partida doble, mediante el análisis y resolución de situaciones problémicas para la contabilización del impuesto a las ventas.

La implementación de la unidad didáctica y la utilización de recursos tecnológicos, durante el proceso de exploración, introducción, aplicación y síntesis, fomentan en los estudiantes un proceso progresivo y paulatino en la construcción de los aprendizajes sobre el Impuesto a las Ventas, el cual evoluciona desde las ideas previas hasta las definiciones más formales del contenido seleccionado y desarrollado en la propuesta basada en la regulación y autorregulación.

La propuesta didáctica sobre el Impuesto a las Ventas, indica desde el inicio de la investigación, la necesidad de incorporar los fundamentos teóricos para seguir reorientando el proceso didáctico de la contabilidad, este modifica las clases tradicionales basadas en textos y en el discurso del profesor.

Como resultado de la implementación, se afirma que representa una guía orientadora a disposición del docente que le facilita el asesoramiento y mediación de los nuevos aprendizajes contables de la unidad seleccionada.