Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Según Arteaga (2005), históricamente la corrupción tuvo su origen en la socialización y el surgimiento de estructuras de poder, en donde el inicio de la propiedad privada como fuente primordial de acumulación del sistema capitalista le dio un impulso mayor. Manipular para obtener más poder del ya adquirido con el fin de obtener beneficios personales o colectivos (en bienes, distinciones, promociones, apoyo político, entre otros), es algo que ha permanecido en los comportamientos sociales, aunque se realicen cambios de modelos económicos, culturales, sociales y políticos, que, en opinión de algunos, se heredaron desde la conquista española (Melián, 2018). Como lo muestran las cifras, la corrupción ha ido en aumento. La Encuesta del Barómetro de las Américas, señala que, desde el 2009 la percepción de corrupción en Colombia ha aumentado considerablemente. Este aumento, alcanzó un máximo en el año 2012, cuando Colombia ocupó el primer lugar con la percepción de corrupción más alta entre los países de la región. (Lapop, 2015 citado por Newman & Ángel, 2017)1. La percepción sobre la corrupción en el país se ha ido elevando con los años. Según Transparencia por Colombia (2018): “Con los resultados del 2018, el país termina cuatro años de estancamiento en un puntaje de 37 sobre 100, para caer a una calificación de 36 puntos”.

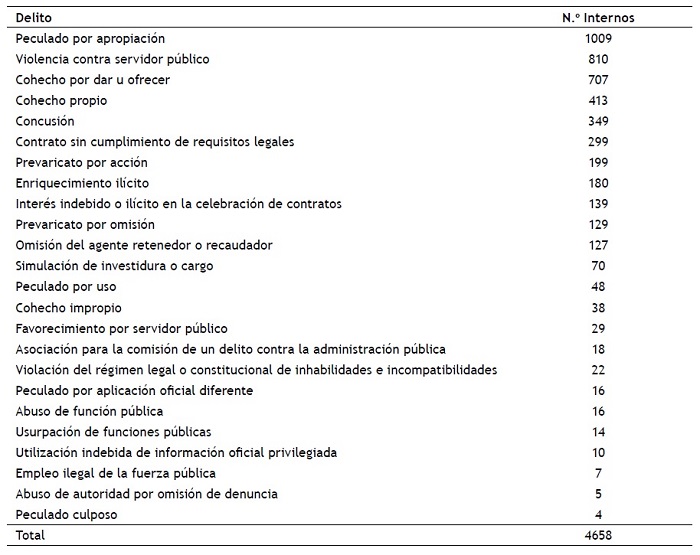

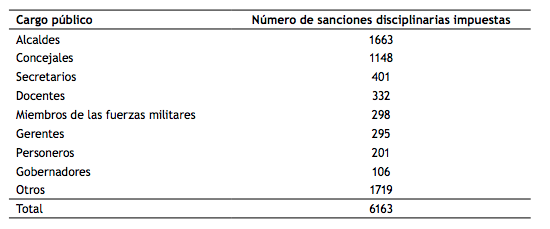

Según la información provista por la Fiscalía General de la Nación (fgn), se pudo concluir que entre el 1 de enero de 2009 y el 1 de noviembre de 2016 el Sistema Penal Oral Acusatorio (spoa) registró 3.966 casos con al menos una condena por alguno de los delitos relacionados con formas de corrupción. Más del 75% de esos casos tienen que ver con al menos uno de los siguientes cuatro delitos: cohecho por dar u ofrecer (27%), omisión del agente retenedor o recaudador (22%), peculado por apropiación (18%) y concusión (9%). Durante este mismo período, el Sistema de Información de Registro de Sanciones y Causas de Inhabilidad (Siri) de la Procuraduría General de la Nación registró un total de 6.163 sanciones disciplinarias. Del total de las sanciones disciplinarias impuestas a los alcaldes (1.663), apenas el 22% (359) corresponde a alguna de las faltas disciplinarias relacionadas con formas de corrupción (Newman & Ángel, 2017).

En la Tabla 1 se encuentran las cifras que tiene el Instituto Nacional Penitenciario y Carcelario, (inpec) a octubre de 2018, donde se describe el número de delitos Contra la Administración Pública, teniendo en cuenta los condenados en diferentes centros penitenciarios del país (inpec, comunicación personal, octubre del 2018). Por otro lado, en la Tabla 2 encontramos las sanciones disciplinarias impuestas desde el 2009 al 2016.

Tabla 2. Número de sanciones disciplinarias impuestas entre el 1 de enero de 2009 y el 11 de noviembre de 2016 según tipo de cargo público.Adaptado de: Newman & Ángel (2017).

En América Latina, el Instituto de Derechos Humanos de la Universidad de Chile, ha documentado, para el período 1998-2008, 252 casos de corrupción en Brasil, Argentina, Colombia, Chile, México y Perú (Cepeda, 2017). Por su parte, el Índice Global de Integridad (igi) elaborado por la organización Global Integrity, encargado de medir las herramientas anticorrupción con las que cuenta un país, para el 2011 concluyó que si bien Colombia tiene una óptima estructura legal anticorrupción (94 puntos sobre 100), la implementación de esta es regular (67 puntos sobre 100) (Méndez & López, 2016). La corrupción es considerada tanto un fenómeno social como un resultado económico. Un fenómeno social, por cuanto la misma solamente es manifiesta en la interacción del ser humano con sus semejantes, y también es un resultado económico en tanto motivado por la expectativa de beneficios de dos o más particulares de los cuales al menos uno es un funcionario público (Zuleta, 2015). En el presente documento, se revisarán las variables psico sociales e institucionales asociadas con este fenómeno.

En estas esferas del poder público no es difícil encontrar servidores públicos, es decir, funcionarios (jueces. fiscales y procuradores) y empleados (secretarios. escribientes, entre otros) que resultan comprometidos en conductas especialmente delatorias de corrupción como proferir resoluciones manifiestamente contrarias a la ley (prevaricato), exigir o aceptar dinero de terceros por razón de lo que se debe hacer, lo que no se puede hacer o lo que se deja de hacer (concusión, cohecho y abusos de autoridad) (Jiménez & Mojica, 2010).

En una investigación realizada por Jiménez & Mojica (2010), sobre las principales causas generadoras de la corrupción en la administración de justicia colombiana, se concluyó que, toda vez que se presenta la corrupción en la justicia, se distorsiona su papel legítimo, que consiste en proteger las libertades y derechos civiles de los ciudadanos y garantizar un juicio imparcial gestionado por un juzgado competente y justo. La corrupción en la justicia permite que acciones ilícitas queden impunes, o nunca sean descubiertas. En el estudio además se encontró que, tanto el Consejo de Estado, la Fiscalía, el Consejo Superior de la Judicatura y la Corte Suprema de Justicia se encuentran en riesgo de corrupción moderado. La corrupción se ha convertido en un fenómeno de conducta antiética, no profesional e ilegal que se está propagando como un virus en las grandes y prestigiosas organizaciones (Sánchez, 2016). Estas conductas se incorporan al repertorio conductual del sujeto, ya que el comportamiento criminal se aprende; dicho aprendizaje se produce en comunicación con otras personas, lo más importante en el aprendizaje es el contacto con grupos íntimos. Este aprendizaje incluye tanto técnicas como motivos, impulsos, racionalizaciones y actitudes (Gabaldón, 2006). Es por esto que, además de los factores asociados con la conducta de las personas, es relevante analizar las características criminológicas y las institucionales, para poder estudiar el fenómeno de una manera holística y completa.

Según Transparencia por Colombia (2018), la corrupción es el mal uso del poder encomendado para obtener beneficios privados. Esta definición está compuesta de tres elementos: el mal uso del poder; el poder encomendado, es decir, puede estar en el sector público o privado; y un beneficio privado, que no necesariamente se limita a beneficios personales para quien hace mal uso del poder, sino que puede incluir a miembros de su familia o amigos. Por su parte, Maldonado, (2011), lo define como

abuso de posiciones de poder o de confianza, para beneficio particular en detrimento del interés colectivo, realizado a través de ofrecer o solicitar, entregar o recibir, bienes en dinero o en especie, en servicios o beneficios, a cambio de acciones, decisiones u omisiones (Maldonado, 2011, p. 2).

Hay algunas definiciones que implican el compromiso social de quien ejecuta la acción, son centradas en el comportamiento del individuo, más que el impacto jurídico. Según Argandoña (2007, p. 1), es “el abuso de una posición de confianza para la obtención de un beneficio deshonesto”. La palabra “corrupción” sugiere que esas conductas, aunque sean aparentemente inocuas, acaban destruyendo los principios por los que se rige una sociedad.

Según Henao e Isaza (2018), la corrupción se puede dividir en tres grupos: según si privilegian el cargo público, el interés público o la opinión pública. En el primero las definiciones centradas en el cargo público se refieren al abuso (o uso indebido) del cargo público para ganancia privada. Aquellos enfoques que están más influidos por la ciencia política que por la economía han centrado sus definiciones de corrupción en la existencia de un acto que va en detrimento del interés público: la corrupción se daría cuando alguien con poder actúa para favorecer un interés particular por encima del interés general. Como tercera corriente, se encuentra la que afirma que lo que se considera corrupción depende de lo que sea así calificado por la opinión pública. Dado que las normas sociales varían en diferentes contextos y las percepciones también varían para un mismo individuo en diversos momentos, esta posición es la más subjetivista y en realidad rehúsa establecer una única definición de la corrupción, dejando el asunto abierto y sometido a fluctuaciones constantes.

En conclusión, las formas de corrupción son muchas, porque el fenómeno es complejo y cambiante. La corrupción afecta a la vida política, económica, cultural y social de un país, pero, lo más grave es el deterioro moral de los ciudadanos. Al corromper el ciudadano, su dignidad, su motivación se va perdiendo. Los resultados en la actuación de un gobierno integrado por personas corruptas son evidentes: políticas públicas deficientes, mediocres, inequitativas, desigualdad, pobreza, acumulación de riqueza en manos de minorías, injusticia, detrimento de la ciudadanía, clientelismo político; en suma, un mal gobierno (Bautista, 2015).

Para poder explicar de la mejor manera el fenómeno de la corrupción, en el presente documento se van a describir las variables que predisponen el comportamiento corrupto. Se iniciará con la descripción del perfil de la persona corrupta y luego con las causas sociales, institucionales y psicológicas.

Perfil de la persona corrupta y/o fraudulenta

Dentro del perfil relacionado con la conducta corrupta y el fraude se encuentran:

Edad: la edad del 68 por ciento de los defraudadores está comprendida entre 36 y 55 años. Los típicos defraudadores de las organizaciones no presentan un perfil joven, sino que generalmente tiene una edad mediana y amplia experiencia profesional (30). Alrededor de la mitad de los estafadores están entre las edades de 31 y 45 y la mayoría trabajan en contabilidad, finanzas, alta dirección, operaciones o sectores de venta de la organización (Asociación de Examinadores Certificados de Fraude [Acfe], 2014). En la encuesta realizada por EY, cuya muestra fue de 2.550 ejecutivos, hallaron que las personas menores a 35 años son más propensas a cometer conductas fraudulentas, con el fin de cumplir objetivos financieros frente a aquellos encuestados mayores (EY, 2018).

Género: en el 79% de los casos el defraudador es un hombre; la proporción de mujeres ha aumentado del 13 al 17% desde 2010 (32). Según la Acfe (2014), la gran mayoría de estafadores son hombres, sin embargo, hay casos que involucran hombres y mujeres. Es posible, que el gran porcentaje de hombres estafadores versus mujeres estafadoras en algunas partes del mundo podría reflejar la falta de representación de mujeres en cargos importantes dentro de las organizaciones (Fisher, 2015). Se ha argumentado que las mujeres son menos egoístas que los hombres y que las mujeres tienden a exhibir más comportamientos de “ayuda” y adoptan posturas más firmes sobre el comportamiento ético (Dollar, Fisman, & Gatti, 2001 citado por Diamant & Tosato, 2017).

Socio económico: el estafador usualmente tiene un estatus social alto, es educado, y respetado por miembros de la comunidad (Barrett, 2013, citado por Fisher, 2015).

Profesión: es probable que la profesión propicie la ocasión para realizar ciertas formas de conducta desviada, en parte porque la profesión proporciona los conocimientos para la realización de estas. Es probable que muchos de estos delitos sean cometidos por profesionales ligados a las ciencias económicas (Arroyabe & Guerrero, 2010).

Vinculación con la empresa: el 21% son exempleados, el 65% de los defraudadores trabajan para la organización afectada, es decir, la empresa es defraudada por empleados de la propia organización. El 38% llevaba trabajando más de seis años en la empresa, por lo que se observa que los empleados que cometen fraude no son empleados nuevos en la organización, si no que han tenido tiempo suficiente para ganarse la confianza interna. Pueden ser ejecutivos o consejeros (35%) que llevan en la empresa, al menos, seis años (38%) (31). Más de la mitad de los estafadores trabajan para su organización entre tres y diez años antes de cometer un delito, y cerca del 25% trabajan para la organización por más de diez años antes de cometerlo. En promedio se necesita cerca de uno o dos años antes de descubrir el acto fraudulento (Acfe, 2014).

Cargos dentro de la empresa: las personas involucradas en delitos económicos disponen de gran poder en su empresa y tienen capacidad para anular los controles (44% de los investigados), es por esto, por lo que se constituyen en una amenaza que proviene del interior de la compañía (el 65% son empleados contratados por la empresa). Frente a los cargos, el 34% de los estafadores son ejecutivos o no ejecutivos directores, 32% son gerentes y 20% son miembros del personal (kpmg, 2016a). Individuos que pertenecen a cargos directivos, a menudo tienen autorizado el acceso a información sensible (Daigle, Morris, & Hayes, 2009, citado por Fisher, 2015).

Delinquen en grupo: es claro que la corrupción individual no es el fenómeno predominante. Lo que se observa es el papel de verdaderas organizaciones criminales en las cuales participan hijos, padres, hermanos, otros familiares, empleados, funcionarios, entre otros (Cepeda, 2017). Según Olcina (2016), en el 62% de los fraudes, el autor actuó con otras personas. El 62% de los fraudes ocurren en colusión con otros elementos, que pudieran ser internos (otros empleados) o externos (en combinación con fraude externo). En los casos en los que los defraudadores actuaron en solitario, el 69% de los delitos fueron cometidos a lo largo de un periodo de entre uno y cinco años. En los casos en los que los defraudadores actuaron con cómplices, el 74 % de los delitos fueron cometidos entre uno y cinco años (Olcina, 2016).

Intención de cometer el delito: en el más reciente estudio por la Asociación de Examinadores de Fraude Certificados, cerca del 87% de los estafadores eran delincuentes por primera vez (Acfe, 2014). Típicamente, los estafadores no tienen la intención de cometer el fraude cuando entran a una nueva organización (Wells, 2001, citado por Fisher, 2015).

Diversidad étnica: en teoría, una gran división étnica aumentará la corrupción provocada por el favoritismo dentro del grupo. Si los miembros de una etnia son elegidos para un puesto público, es más probable que mantengan ese cargo incluso si muestran un comportamiento corrupto. Esto se debe a que es más probable que asignen recursos favorablemente a los miembros de su mismo grupo étnico que corresponderán ayudándolos a mantenerlos en el cargo (Diamant & Tosato, 2017).

Religión: es posible que la religión tenga un efecto en los niveles de corrupción. La religión puede moldear las actitudes culturales hacia la jerarquía social y, en particular, si uno debe o no cuestionar a los que están en el poder. La evidencia empírica inicial señala que los países con antecedentes protestantes se asociaron con niveles más bajos de corrupción (Treisman, 2000 citado por Diamant & Tosato, 2017). Se encontró que el cristianismo reformado (anglicanos y protestantes), disminuyeron los niveles de corrupción, mientras que el catolicismo y el islamismo los aumentaron (Paldam, 2001 citado por Diamant & Tosato, 2017).

Por último, señalar que las personas que comenten delitos económicos, se perciben socialmente apreciados. Un 38% de los estafadores se describen a sí mismos como personas muy respetadas en su organización. El 10% son de baja reputación (32).

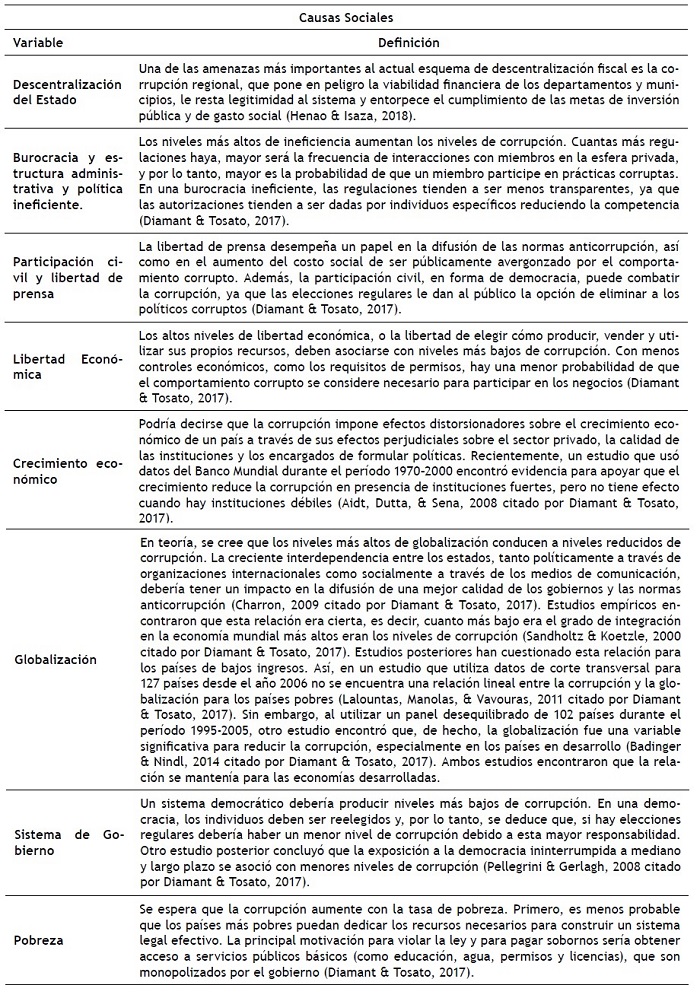

Causas socio culturales

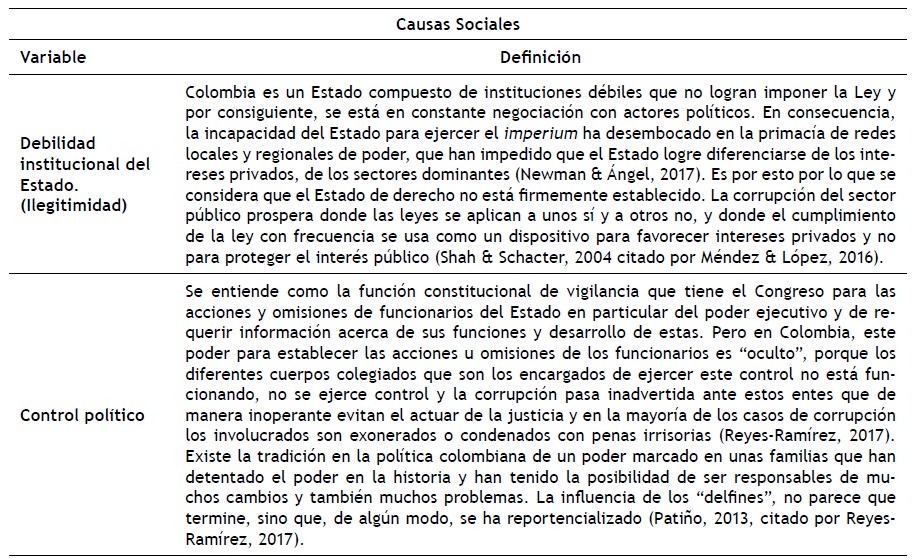

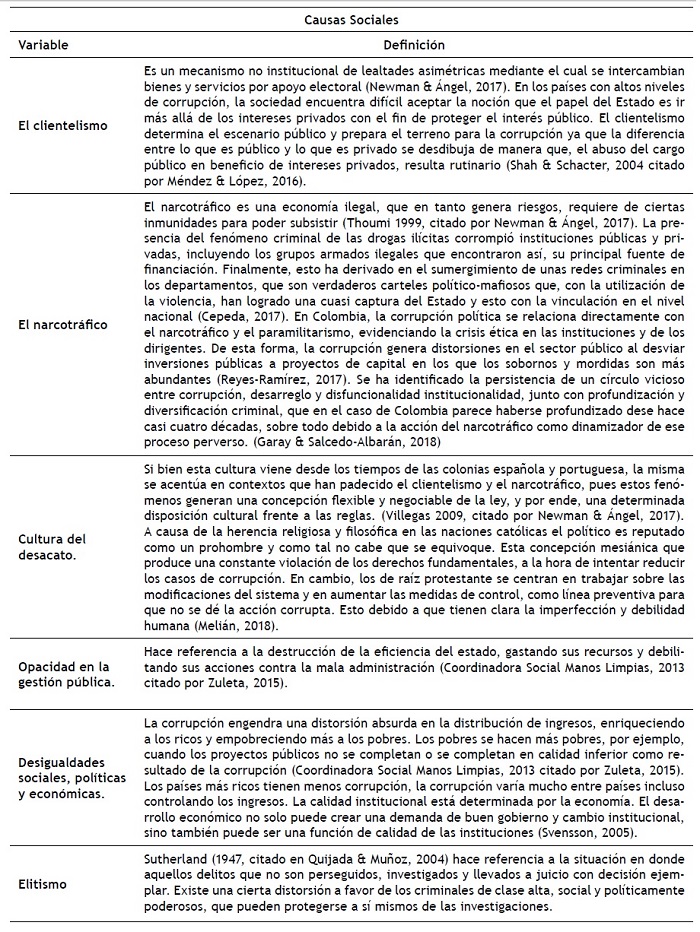

En general, las causas catalogadas como sociales o culturales pueden ser: las imperfecciones del mercado, el exceso de normas o regulaciones, la presencia injustificada del Estado en el mercado, la pérdida de confianza en los agentes del mercado, la ausencia de controles, la pobre remuneración, las formas de reclutar los servidores públicos, la inexperiencia de funcionarios, los cargos públicos inestables, la falta de control sobre la actividad de los funcionarios y la facultad discrecional para afectar derechos de propiedad de ciudadanos (Arteaga, 2005).

Todos estos factores hacen que sea de suma importancia evaluar las variables socio-culturales que inciden en la corrupción, como factores relevantes que a futuro se pueden tener en cuenta para hacer prevención. Teniendo en cuenta que las causas socio culturales incluyen todo tipo de conductas, tales como la de integridad, la pérdida de confianza, y de igual manera las causas legales, a continuación, se describen las variables que la literatura menciona están asociadas con la conducta de corrupción en este grupo.

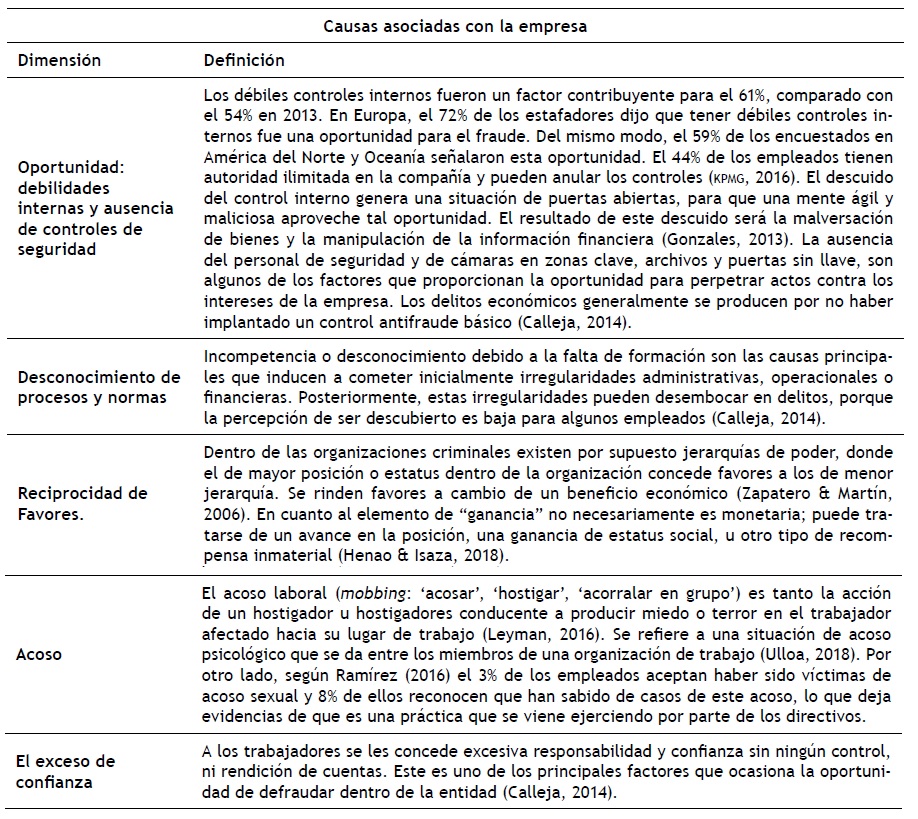

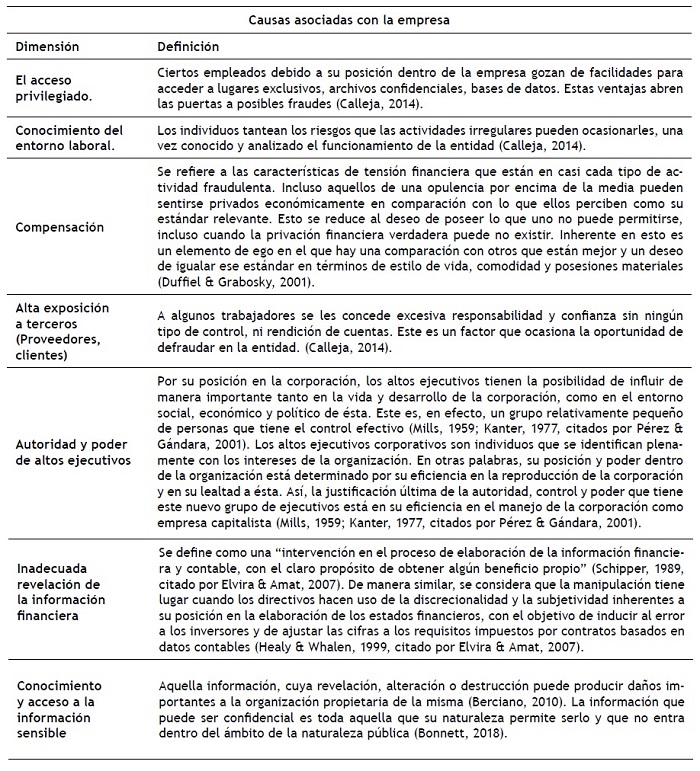

Por otro lado, es relevante describir las causas asociadas con el contexto de la empresa. Dentro de esta categoría, las causas más relevantes están consignadas en la Tabla 4.

Según Bautista (2015), en general el fenómeno de la corrupción se ha intentado combatir desde fuera, es decir, desde el exterior del individuo. En este sentido, se han creado leyes, auditorías, sistemas de vigilancia, es decir, controles externos. Existen pocos instrumentos dirigidos a la parte interna del ser, es decir, a su educación, a sus percepciones, a sus convicciones y valores. Es por esto, que se deben tener acciones dirigidas a la educación en valores, ya que sin comportamiento ético, se propicia la aparición de la conducta corrupta. A continuación, se describirán las variables psicológicas asociadas con la conducta corrupta.

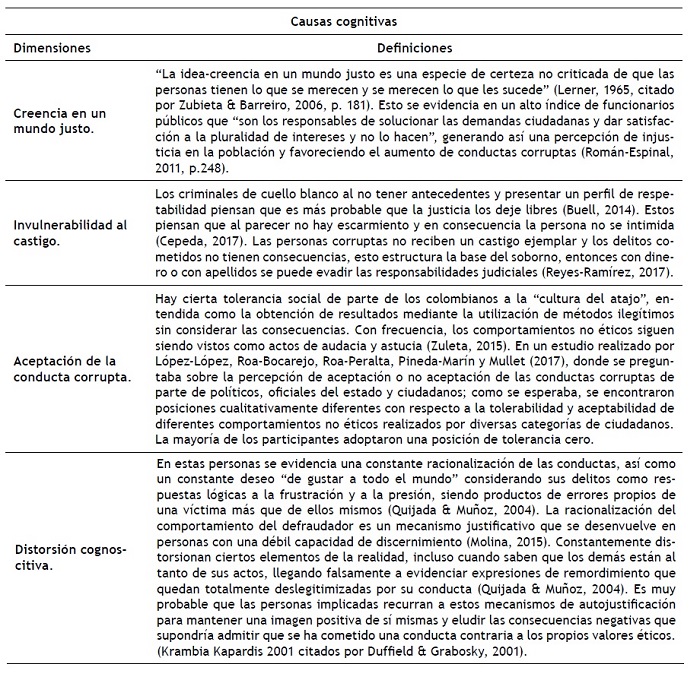

3. Causas Criminológicas asociadas con la corrupción.

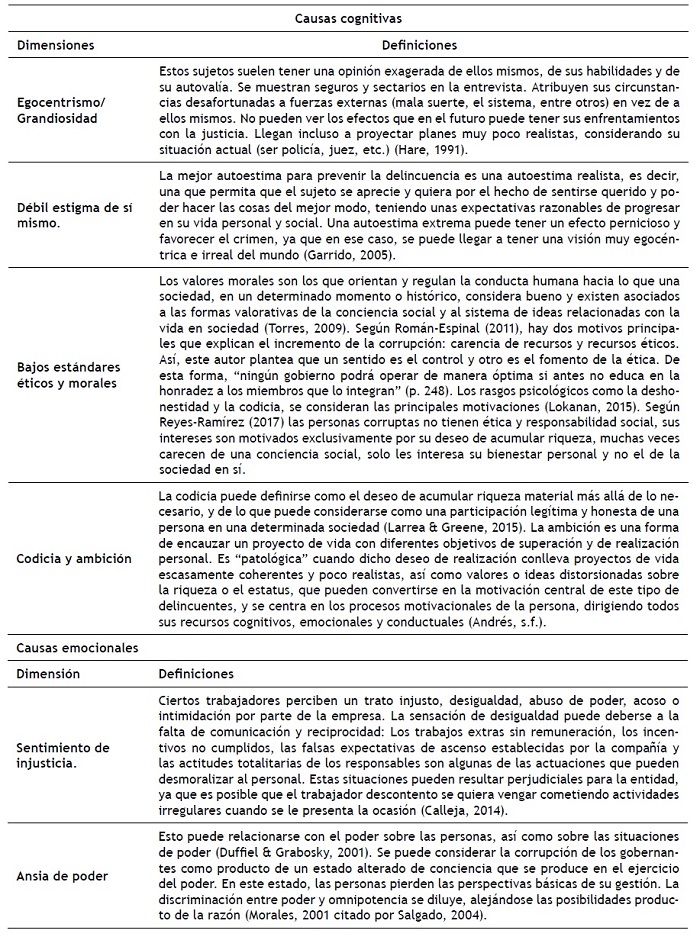

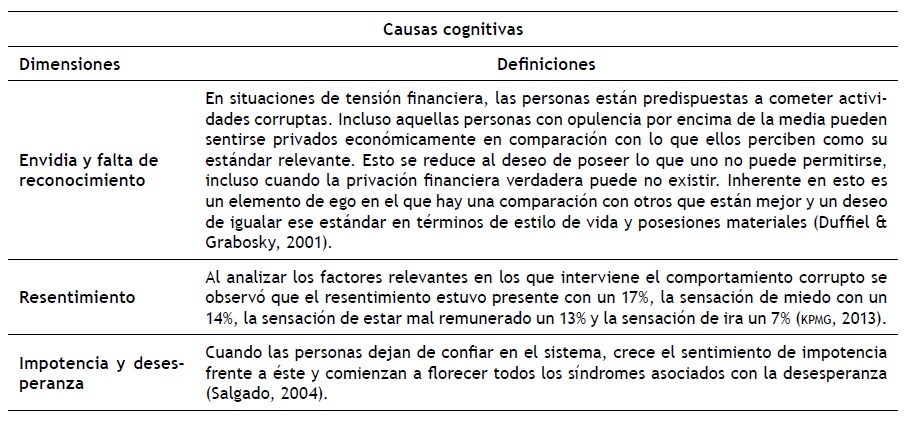

Estas variables se dividen en causas cognitivas, emocionales y comportamentales, que permiten explicar algunos antecedentes de la conducta corrupta (Ver tabla 5).

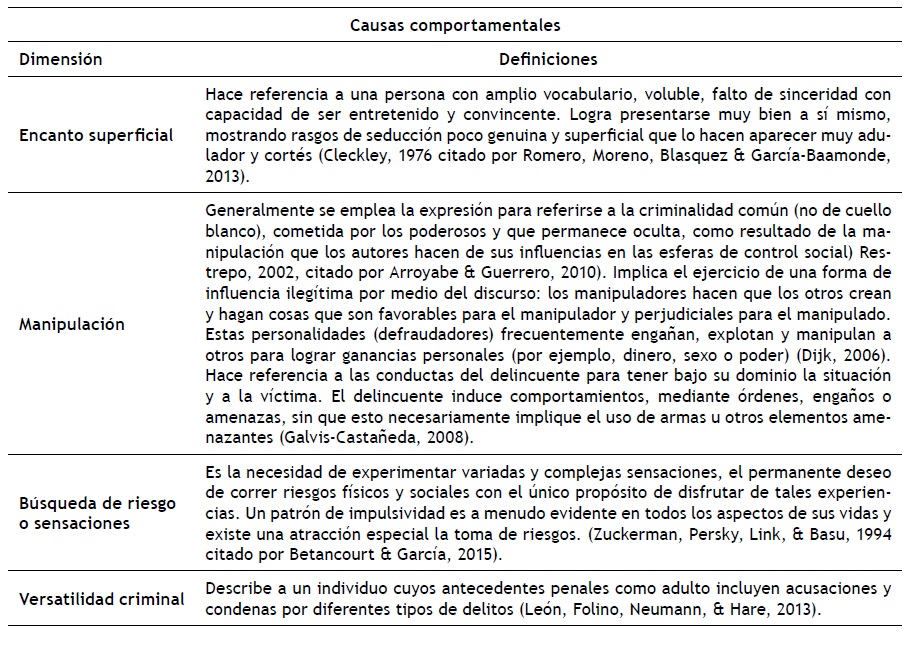

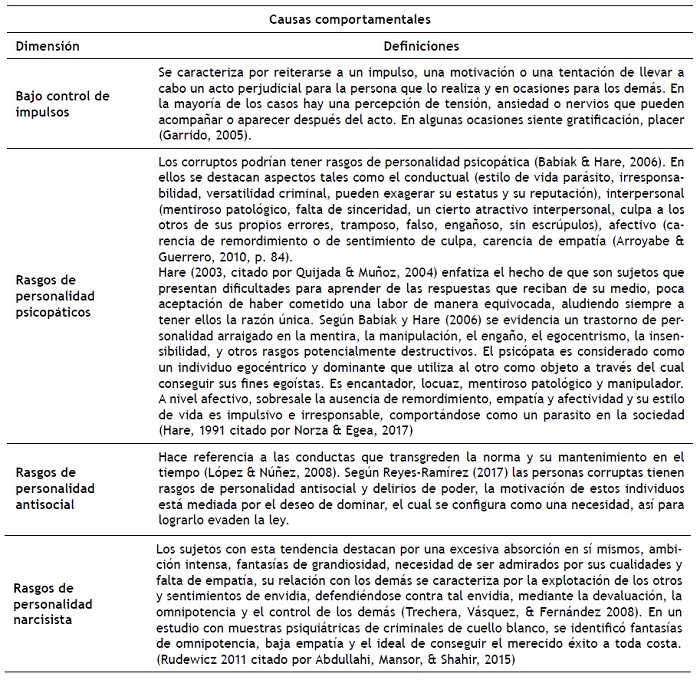

Por último, las causas comportamentales asociadas con la corrupción son:

Tabla 6. Variables comportamentales-delictivas asociadas con la psicopatología forense

Fuente: elaboración propia.

Tabla 6. Variables comportamentales-delictivas asociadas con la psicopatología forense (Cont...)

Fuente: elaboración propia.

Las variables predisponentes mencionadas, son las más señaladas por la literatura. Es necesario tener en cuenta que tanto los factores socio culturales, como los institucionales, puede orientar la manera como se haga una intervención en los ambientes donde predomina la corrupción. Sin embargo, es la conducta humana, descrita en el trabajo como las variables emocionales, cognoscitivas y comportamentales del sujeto, las que conforman los componentes criminológicos, la otra cara de la moneda, necesaria para dar una explicación completa del fenómeno. La prevención de la conducta de corrupción implica no solo revisar las causas personales, psicológicas, sociales, institucionales, criminológicas y psicopatológicas, sino que también implica incidir sobre las consecuencias, para no permitir que se constituya en una cultura de la corrupción.