Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkEntramado

versión impresa ISSN 1900-3803

Entramado vol.7 no.2 Cali ju./dic. 2011

Análisis de estructura, conducta y desempeño del subsector de la confitería en el área metropolitana de Cali 2002-2010

Analysis of the structure, behavior, and performance of the confectionery industry in the Cali metropolitan area from 2002 to 2010

Análise de estrutura, conduta e desempenho do subsetor da confeitaria na área metropolitana de Cali 2002 - 2010

Juan Felipe González Mejía*

María Lauren Rosero Aguilar**

*Economista investigador del grupo Génesis, línea Economía y Negocios Globales, de la Universidad Libre Seccional Cali. Estudiante de Maestría en Economía Aplicada, Universidad del Valle.

pariscali@hotmail.com

**Docente investigadora del programa de Economía de la Universidad Libre, catedrática de la Universidad Autónoma de Occidente, con estudios en Economía de la Universidad Autónoma de Occidente; Magíster en Administración con Énfasis en Negocios Internacionales del Instituto Tecnológico de Monterrey, México. Estudiante del Doctorado en Negocios Internacionales de la AIU (Estados Unidos).

mlauren2010@gmail.com

• Clasificación JEL: D43

Fecha de recepción: 10-05-2011 Fecha de aceptación: 30-08-2011

Resumen

En este artículo se efectúa un análisis descriptivo del subsector de la confitería en Cali para el periodo 2002-2010, se busca identificar la existencia de poder de mercado por parte de los productores. Se utiliza el enfoque Estructura-Conducta-Desempeño (ECD) y los posteriores desarrollos de la Nueva Organización Industrial Empírica (NOIE), ambos pertenecientes a la teoría microeconómica de la Organización Industrial. Se utilizan trece encuestas cualitativas a pymes del sector, estadísticas de las diferentes Muestras Manufactureras del Departamento Administrativo Nacional de Estadística (DANE) y la información pública del Registro Mercantil de la Cámara de Comercio de Cali. Se estima el grado de concentración del mercado, se contrastan las variaciones en los precios y las cantidades producidas de diferentes productos de confitería, con indicadores del comportamiento de insumos y de variables macroeconómicas relevantes; se busca además determinar si la proximidad de los ingenios azucareros significa una ventaja competitiva para las firmas. Entre los resultados se destaca la fuerte concentración del sector, dominado por unas pocas firmas; el azúcar constituye la materia prima principal para todos los productos, sin embargo no hay evidencia de una ventaja en el costo de este insumo relacionado con la ubicación geográfica. Los patrones de precios y cantidades más estables pertenecen al grupo de los dulces tradicionales.

Palabras clave: Organización industrial, estructura de mercados, concentración industrial, poder de mercado, barreras de entrada, ventajas en costos.

Abstract

This article provides a descriptive analysis of the confectionery industry in Cali during the time period from 2002 to 2010. It is aimed at identifying the existence of market power on the part of manufacturers. It follows a structure-behavior performance (SBP) approach and turns to the further developments of the New Empirical Industrial Organization (NEIO), both of which are part of the microeconomic theory of industrial organization. Three qualitative surveys were conducted among SMEs in the sector, using statistical information of various samples of manufacturing companies from the DANE (National Administrative Department of Statistics), and public information available from the mercantile registry records at the Cali Chamber of Commerce. It provides an estimate of the extent of market concentration and a comparison of the price variations and the quantities manufactured of different confectionery products against relevant indicators of the behavior of supplies and relevant macroeconomic variables. The purpose of this article is also to determine whether or not the proximity of sugar cane mills poses a competitive advantage for companies. The highlights of the findings reveal that there is a strong concentration of the sector which is dominated by a few companies. Although sugar is the primary raw material for all products, there is no evidence of any cost advantage associated with the geographic location. The most stable price patterns and quantities are found in the product category of traditional candy.

Keywords: Industrial organization, market structure, industrial concentration, market power, entry barriers, cost.

Resumo

Neste artigo se efetua uma análise descritiva do subsetor da confeitaria em Cali para o período 2002- 2010, se tenta identificar a existência do poder de mercado pela parte dos produtores. Se usa o enfoque Estrutura-Conduta-Desempenho (ECD) e os posteriores desenvolvimentos da Nova Organização Industrial Empírica (NOIE), ambos pertencentes a teoria microeconômica da Organização Industrial. São usadas treze pesquisas qualitativas a PMEs do setor, estatísticas das diferentes Mostras de Produção do Departamento Administrativo Nacional de Estatística (DANE) e a informação pública do Registro Mercantil da Câmara de Comércio de Cali. É calculado o grau de concentração do mercado, se contrastam as variações de preços e as quantidades produzidas de diferentes produtos de confeitaria com indicadores do comportamento de consumos e de variáveis macroeconômicas relevantes; se procura também determinar se a proximidade das usinas de açúcar constitui uma vantagem competitiva para as empresas. Entre os resultados se destaca a forte concentração do setor, dominado por umas poucas empresas. O açúcar constitui a matéria prima principal para todos os produtos, contudo não há evidência de uma vantagem para o custo deste consumo relacionado com a localização geográfica. Os padrões de preços e quantidades mais estáveis pertencem ao grupo dos doces tradicionais.

Palavras-chave: Organização Industrial, estrutura de mercados, concentração industrial, poder de mercado, barreiras de entrada, vantagens nos custos.

Introducción

La importancia de la industria confitera en Colombia es evidente: en 2010, la Compañía Nacional de Chocolates y Colombina estuvieron entre las cuatro empresas con mayores ventas del país1. Paralelo a esto, cinco de las diez empresas más importantes del subsector a nivel nacional están registradas en el área metropolitana de Cali o tienen allí su planta de producción. ¿Qué estructura tiene este sector en esta ciudad? ¿Qué se observa en cuanto a la conducta de fijación de precios? ¿Es determinante la proximidad de los ingenios azucareros en su desempeño?

Siguiendo la línea de investigación en Economía y Negocios Globales, este trabajo se enfoca en el subsector manufacturero, compuesto por productores de confitería del área metropolitana de Santiago de Cali (Cali y Yumbo). Está enmarcado por el proyecto de Redes inter-empresariales como determinantes de competitividad, propuesto por el grupo de investigación Génesis (Universidad Libre Seccional Cali). En su trabajo preliminar, el grupo Génesis se propuso diagnosticar y atender las necesidades de organización e información por parte de las pymes del subsector, con el fin de contribuir a mejorar su competitividad y aprovechar las sinergias potenciales entre la academia y la industria. Allí se postuló la hipótesis de que esta industria tiene una estructura oligopólica de tipo líder-seguidor, con base en lo planteado por Von Stackelberg (1934). Igualmente, se identificó un vacío en materia de estudios de organización industrial para este importante subsector. El siguiente análisis busca en parte llenar aquél vacío, además de contribuir a la discusión académica, a través de sus métodos y resultados.

Según lo planteado por el grupo Génesis a través de su encuesta a trece pymes caleñas de confites, para 2010 estas manifestaron su necesidad de apoyo en temas de diversa índole. Como respuesta, se ha propuesto la construcción de una red inter-empresarial que permita poner recursos en común, aumentar el poder de compra de insumos estratégicos (e.g. azúcar) y aprovechar la capacidad instalada que los empresarios encuestados han manifestado disponer en exceso, con el fin de alcanzar mayores economías de escala y/o de alcance (Gómez e Higuera, 2010). Retomando la idea de Schumpeter (1911), es importante que se generen procesos de renovación dentro del sistema de libre mercado, ya que depende de las dinámicas de aprovechamiento de oportunidades identificadas por los empresarios; esto se recoge en su idea de "destrucción creativa". Este estudio cobra más relevancia ante la coyuntura actual de apertura económica y negociaciones vigentes de tratados de libre comercio, particularmente entre Colombia y Estados Unidos.

Para caracterizar el subsector confitero, se adopta la metodología perteneciente a la línea de investigaciones inspiradas en el trabajo de Bain (1951). Se busca revelar la estructura, la conducta y el desempeño (ECD) de la industria, a partir de medidas de concentración industrial y rentabilidad, construidas con información contable. Adicional a esto se incluyen resultados de las encuestas y muestras manufactureras elaboradas por el Departamento Administrativo Nacional de Estadística (DANE) entre los años 2002 y 2010.

El artículo tiene esta estructura: En la siguiente sección se desarrolla la revisión de la literatura con el marco teórico, donde se expone el enfoque ECD. La tercera sección presenta la metodología. En una cuarta sección se desarrolla el análisis estadístico de la industria de la confitería en Cali, con base en lo arrojado por la Encuesta Anual Manufacturera (EAM) para el periodo 2002-2007, por el registro mercantil de la Cámara de Comercio de Cali (CCC) y las encuestas cualitativas realizadas en 2010 por el grupo Génesis para trece empresas del subsector. Finalmente se plantean las conclusiones.

1. Revisión de literatura

Asociados a los estudios empíricos de organización industrial, sobresalen los nombres de Edward Mason y Joe Bain (1951), representantes de la tradición de Harvard, quienes desarrollaron el paradigma ECD. Su planteamiento básico es que la estructura de una industria determina su conducta, que a su vez arroja un desempeño. La estructura se refiere a la cantidad de productores en un mercado, su grado de diferenciación, su estructura de costos, el grado de integración vertical, la existencia de gremios, etc. La conducta se observa en la fijación de precios, el nivel de investigación y desarrollo, inversión, publicidad. El desempeño se refiere a la eficiencia, relacionada con el grado de competencia del mercado y con el bienestar social, se contrasta con referencias teóricas como el monopolio o la competencia perfecta; se puede medir en términos de la razón entre precio y costo marginal, de la utilidad y la distribución (Tirole, 1988).

Los estudios de estructura, conducta y desempeño tuvieron gran difusión en las dos décadas posteriores a la aparición de los trabajos de Bain (1951, 1956), su uso se basó en modelos que relacionan índices de concentración de diferentes industrias, con medidas de barreras a la entrada (i.e. aproximaciones al nivel de costos fijos iniciales, la facilidad de acceso a financiación, diferenciación, etc.). Esta metodología produjo una serie de hechos estilizados recogidos por Richard Schmalensee (1989) en su minucioso estado del arte; estos hechos estilizados son regularidades empíricas que pertenecen al análisis descriptivo estadístico, no establecen relaciones de causalidad2, sin embargo aportan valiosos elementos de reflexión.

Siguiendo este paradigma Posso (2005) estudia las principales barreras a la entrada en mercados industriales del área metropolitana de Cali, durante el período 1994 - 2002. A través de una descripción de la dinámica empresarial del sector manufacturero, intenta contrastar el efecto de las barreras a la entrada a través de una estimación con datos de panel teniendo en cuenta el efecto de las barreras a la entrada en diecisiete sectores industriales. Concluye que las principales barreras a la entrada en la industria caleña son la estructura de costos medios, la concentración del mercado y la intensidad tecnológica. Los sectores más concentrados son el de fabricación de papel y productos de papel, de productos minerales no metálicos, de productos de caucho y plástico, y la industria de bebidas.

Posso (2005) identifica otros dos artículos que han seguido esta línea metodológica, uno de Gutiérrez y Pombo (2004) y otro de Cardona y Gamboa (2004). El primero se concentra en el sector petroquímico para el periodo 1974-1998: aparecen el licenciamiento tecnológico, la concentración del mercado y la dependencia de materiales importados, como frenos para el ingreso de nuevas plantas. Por otro lado, Cardona y Gamboa (2004) se proponen identificar las variables que influyen en la dinámica del ciclo de vida de las empresas colombianas entre 1995-2000 y recuerdan la existencia de una relación directa entre el surgimiento neto de las firmas, y variables de organización industrial como los costos laborales, los requerimientos de capital y la relación capital producto, y también una relación con la localización geográfica de las firmas.

Otro enfoque posterior propone un giro dentro del paradigma Estructura-Conducta-Desempeño (ECD) debido a los problemas de orden econométrico revelados ampliamente en la literatura (Schmalensee, 1989); las variables muestran síntomas de simultaneidad y endogeneidad. Como alternativa Bresnahan (1982, 1989) especifica un modelo estructural de mercado que permiten identificar soluciones de oligopolio como función del comportamiento de la empresa. Esta línea metodológica se conoce como Nueva Organización Industrial Empírica (NEIO en inglés). A raíz de lo planteado por la NEIO surgieron numerosas investigaciones enfocadas a mostrar el poder de mercado y el desempeño de determinados sectores, solucionando en parte las fallas econométricas del anterior paradigma.

Siguiendo lo planteado por Bresnahan, Válquez (2002) desarrolla un modelo estático para el mercado mayorista de gas natural en Argentina utilizando series de tiempo para el periodo 1994 - 2000, para llegar a la conclusión que el equilibrio de Stackelberg es el único que no se puede rechazar como hipótesis. Flores, Araya y Oyarzún (2002) aplican un modelo de ecuaciones simultáneas no lineales, para medir el nivel de competencia en el sistema bancario chileno, siguiendo también los lineamientos de Bresnahan (1982). En esta misma línea de ideas, Kulaksizoglu (2004) busca explicar la conducta de fijación de precios de la industria cementera en Turquía; Cárdenas, Mejía y García (2006) realizan un estudio similar para el caso colombiano. Finalmente, Ardila (2008) se propone identificar el grado de competencia de la palma de aceite, en la agroindustria colombiana, y obtiene resultados que indican la existencia de una competencia perfecta.

2. Metodología

Cabe resaltar que la industria confitera elabora una amplia gama de productos, tanto en sus calidades como en sus presentaciones. En esto se diferencia de los mercados analizados por la metodología NEIO expuesta más arriba. Allí se estudian industrias fuertemente concentradas, con productos homogéneos, donde existen agremiaciones o instituciones que monitorean los precios y las cantidades. El caso de la confitería es diferente por su heterogeneidad; el grado de sustituibilidad y complementariedad entre los productos depende de una valoración subjetiva, cuya medición va más allá del alcance de este documento. Igualmente hay una oferta importante de productos importados y de fabricantes informales, tal como lo manifestaron los directivos de las pymes encuestadas. El nivel de precios no es controlado ni monitoreado por ninguna institución, y el sector no cuenta con ningún tipo de estructura gremial que pueda aportar en este sentido. A continuación se plantea un acercamiento a la estructura del sector con base en datos recogidos de la Encuesta Anual Manufacturera (EAM) del DANE, entre 2002 y 20073, y del registro mercantil de la Cámara de Comercio de Cali (CCC).

Según Schmalensee (1989), un estudio sectorial debe describir los patrones primordiales del conjunto de datos obtenido, de la manera más clara y precisa, reconociendo que se trata de estadística descriptiva y no de pruebas de hipótesis estructurales. Evidentemente se deben plantear hipótesis estructurales en el diseño del análisis, aún cuando el problema de endogeneidad no permite estimaciones ni pruebas en este sentido.

Por lo tanto, el análisis que sigue propone identificar rasgos característicos del subsector de la confitería a partir de información de cantidades producidas, niveles de ventas, precios promedio, medidas de concentración e información contable referente a los líderes de la industria. Cabe anotar que la hipótesis inicial planteada en el marco del proyecto liderado por el grupo Génesis fue la siguiente: la industria confitera caleña tiene una estructura oligopólica, y es liderada por unas pocas firmas, que con su poder de mercado determinan las condiciones de conducta de las pequeñas y medianas empresas competidoras.

3. Análisis estadístico del subsector confitería

3.1. Descripción de conyuntura

3.1.1. Grandes empresas nacionales

Según información publicada por el Ministerio de Comercio, Industria y Turismo4, la industria de la confitería en Colombia creció un 7,3% anual entre 2005-2009, con un nivel de ventas totales de 492 millones de dólares en confites y chicles. Para el periodo 2005-2008 las exportaciones crecieron un 12,2% anual (incluido el chocolate), situándose alrededor de 284 millones de dólares.

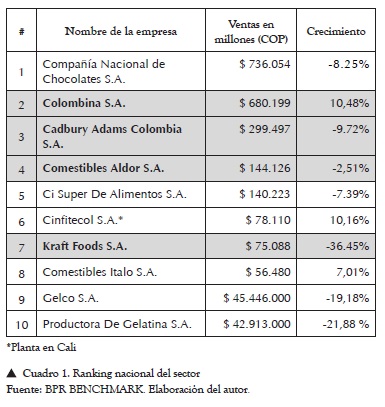

A continuación presentamos el ranking nacional del sector para 2010 con el fin de mostrar la importancia que reviste la industria caleña de la confitería.

Por su nivel de ventas y su tamaño de planta para la ciudad de Cali, se destacan como líderes del sector Colombina S.A., Cadbury Adams Colombia S.A., Comestibles Aldor S.A. y Kraft Foods S.A.

Aparece en primer lugar la Compañía Nacional de Chocolates, empresa antioqueña, con ventas por $736.054 millones, y un decrecimiento de 8.25% en 2010. Se trata de la segunda empresa con mayores ventas en Colombia. Hay que tener en cuenta que esta empresa, al igual que Colombina, ha tenido un proceso de integración horizontal y vertical considerable, al crear y adquirir empresas relacionadas con el sector de alimentos, por lo tanto sus ventas proporcionan datos consolidados para todas sus unidades de negocio.

Le sigue en importancia Colombina (y fliales5), empresa registrada en Cali con planta en el muncipio de La Paila, que con sus marcas Bon Bon Bum, Nucita, Coffee Delight, Choco Break, Menta Helada, Millows, Gomas Grissly, Galletas Quimbayas y Barquillos Piazza alcanzó ventas por $ 680.199 millones en el mismo período y un incremento en 2009-2010 del 10,48%. Se trata de la cuarta empresa con mayores ventas del sector real nacional. Es importante señalar que esta empresa está compuesta por dieciocho fliales, con fábricas en Colombia, Guatemala y México y comercializadoras de productos propias y representados. Una característica determinante es la de pertenecer al grupo industrial Riopaila, que cuenta con dos ingenios azucareros (Millán, 2002).

En tercer lugar figura Cadbury Adams Colombia, que produce y exporta, a más de cuarenta y cinco países, marcas tan reconocidas como Chiclets Adams, Trident, Halls, Bubbaloo, Motitas, Clorets, Certs, Sparkies y cuya planta de Cali, ocupa 21.000 metros cuadrados y emplea a más de 800 personas. Sus ventas para 2010 ascendieron a $ 299.497 millones, decreciendo un 9.72% con respecto al periodo anterior. También en 2010, Cadbury Adams pasó a ser parte del grupo Kraft Foods Corporation.

Le sigue Comestibles Aldor, ubicada en Cali, con las chupetas Yogueta, PinPop y las mentas Mist, marcas con las que logró ventas por $ 144.126 millones y un descenso de 2,51% entre 2009-2010. Esta empresa asegura tener una de las más modernas plantas de América desde junio de 2004, en cuyos 28.000 metros cuadrados produce 300 toneladas de confitería de azúcar, que son exportadas a cerca de cuarenta países.

La compañía manizaleña Súper de Alimentos, que compite con Supercoco, Barrilete, los Caramelos Bianchi y las gomas Trululú, vendió más de $ 140.223 millones, decreciendo un 7.39%.

Más atrás se situaron Confitecol, empresa bogotana con planta en Cali, cuyo principal producto son los chicles Tumix, con ventas de $ 78.110 millones y un aumento de 10,16% con respecto al año anterior; la empresa capitalina Comestibles Ítalo $ 56.480 millones y un crecimiento de 7,01%; y Gelco, con ventas por $ 45.446 millones y decreciendo un 19,18%; Progel de Manizales con $ 42.913.000, con una caída de más de 21%.

Finalmente Kraft Foods Colombia, con ventas en 2010 de $ 75.088 millones, decreció un 36.45%, este importante jugador de la industria abandonó operaciones en Colombia en 2011 a raíz de la inundación de su planta ubicada en la Zona Franca del Pacífico, en el Valle del Cauca.

Los resultados aparecen mitigados para los líderes del sector en 2010, con sólo tres empresas registrando crecimiento en sus ventas con respecto al año anterior.

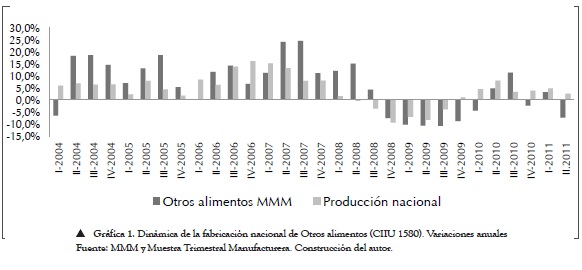

Según la Muestra Mensual Manufacturera a cargo del DANE, se observa que la producción colombiana de Otros Alimentos6 creció 21,6% entre 2004 y 2011 (segundo trimestre), con crecimientos negativos sostenidos entre el tercer trimestre de 2008 y el primer trimestre de 2010; lo mismo se observa para el total de la producción nacional (Véase Grafica 1).

3.1.2. Dinámica del sector en Cali 2007-2010

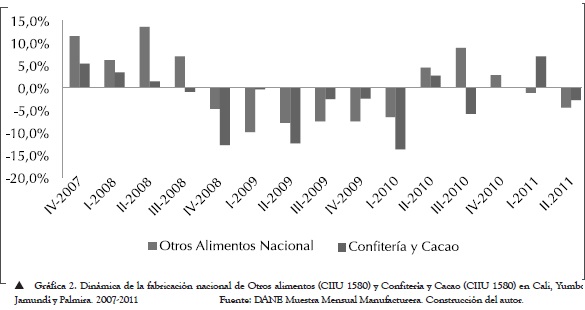

Cuando se comparan las variaciones arrojadas por la MMM y la Muestra Trimestral Manufacturera (MTM), se destaca que el comportamiento de la producción de confitería en Cali sufrió igualmente un proceso sostenido de decrecimiento de su producción entre la segunda mitad del 2008 y el inicio de 2010, desde allí se han alternado trimestres con variaciones positivas y negativas.

En once de las quince observaciones, el signo de la variación es el mismo (Gráfica 2).

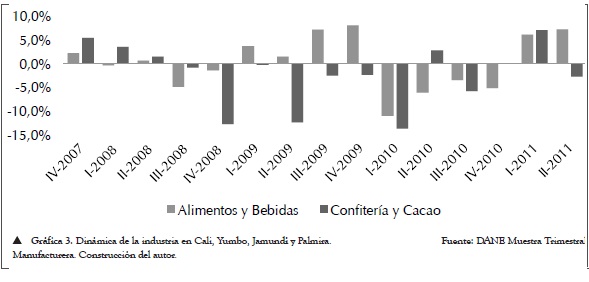

Sin embargo, la industria de alimentos y bebidas de la ciudad de Cali no muestra el mismo comportamiento procíclico exhibido por la confitería frente a la producción nacional. Este fenómeno es de interés para nuevas investigaciones (Gráfica 3).

En el registro mercantil aparecen cuarenta y cuatro empresas registradas en la clasificación de confitería, en esa muestra sólo figuran dos de las empresas encuestadas. Kraft Foods y Colombina tampoco aparecen.

3.1.3. Pequeñas y medianas empr esas locales

A continuación se indican algunas características de la franja de productores medianos y pequeños, con base en la información del Registro Mercantil de la Cámara de Comercio de Cali y la evidencia presentada por el grupo Génesis cuya muestra de trece empresas representa el 2,7% de las ventas del mercado en 2010. Esta se compone de cuatro fabricantes de masmelos, bombones duros, chicles y gomas, todos sustitutos cercanos a los productos de las empresas líderes, con los cuales compiten de forma más directa; ocho fabricantes de dulces tradicionales como son el de leche (manjarblanco, arequipe), el bocadillo y el dulce de coco; y dos empresas pertenecientes al subsector de la industria de fabricación de pan. Se tiene que:

Las trece empresas formalizadas, encuestadas en el segundo semestre de 2010, generan conjuntamente 256 empleos directos y 64 indirectos, sus ventas anuales llegan a $32.000 millones de pesos y sus compras anuales de materia prima básica -azúcar- a $550 millones de pesos.

En el registro mercantil aparecen cuarenta y cuatro empresas registradas en la clasificación de confitería, en esa muestra sólo figuran dos de las empresas encuestadas. Kraft Foods y Colombina tampoco aparecen.

3.2 Estructura

3.2.1 Producto

La Encuesta Anual Manufacturera (EAM) recoge información de cinco empresas7 anónimas del área metropolitana de Cali, allí aparecen categorizados once productos de los cuales siete registran una producción ininterrumpida. El análisis siguiente se concentrará en ellos; se trata de:

- Arequipe

- Confites sin chocolate

- Bocadillos de guayaba

- Gomas y masmelos

- Chicles

- Dulces y chupetas macizos

- Confites blandos a base de guayaba y de otras frutas.

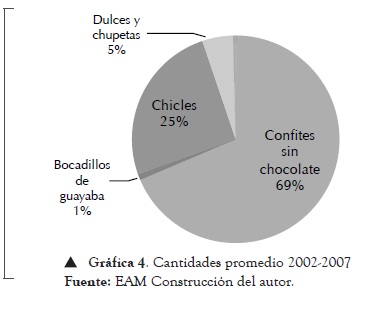

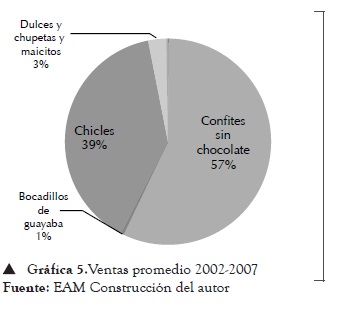

Para este periodo los confites sin chocolate registran las mayores ventas (con participación del 57%), con un promedio anual, de más de $ 191.000 millones y un crecimiento promedio del 19% anual, para el periodo; le siguen los chicles (39%) con ventas anuales promedio de $ 132.000 millones de pesos y 2% de crecimiento anual; y finalmente los dulces y chupetas macizos (3%) con $9.500 millones de ventas promedio y un decrecimiento anual de 10%8. Los productos restantes representan en conjunto el 1% de las ventas, cabe anotar que el bocadillo de guayaba y el arequipe son los de mayor grado de homogeneidad (Gráficas 4 y 5).

3.2.2 Insumos

Según el Documento de Desarrollo Sectorial: Sector Conftería, Chocolatería y Materias Primas, desarrollado por Atkearney (2010), los principales retos que enfrenta el sector están relacionados con los costos y la disponibilidad de los principales insumos, esto ha sido confirmado por las encuestas realizadas a las pymes del subsector.

El azúcar es un insumo determinante para esta industria. En las empresas caleñas encuestadas en la EAM este insumo representa el 23% del costo de materias primas (sin incluir empaques). Según Atkearney el precio interno del azúcar se ubica un 28% por encima del precio de exportación (CIF) para el periodo 2007-2010, lo que genera sobre costos del 7% en confitería y del 5% en chicles, a raíz de las distorsiones en los precios provenientes del Sistema Andino de Franja de Precios (SAFP) y del Fondo de Estabilización de Precios del Azúcar (FEPA), que hacen que los precios pagados sean poco competitivos para desarrollar ventas internas y externas. Se trata de un problema expuesto por todos los encuestados del grupo Génesis. La agremiación de productores de azúcar Asocaña no publica el precio interno del azúcar, únicamente sus variaciones porcentuales.

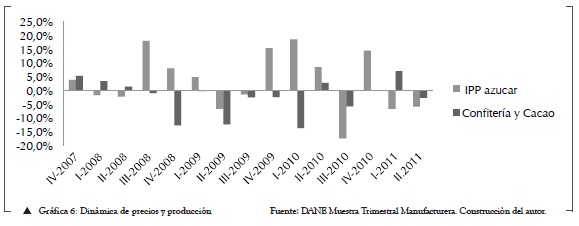

Sin embargo, la muestra trimestral manufacturera no arroja evidencia sobre efectos en la producción de la industria confitera, en relación con el precio del azúcar. Se observa (Gráfica 6) que en ocho de los quince periodos, las variaciones van en sentido opuesto, es decir, que un aumento porcentual del precio del azúcar corresponde a caídas porcentuales en la producción de confitería, o viceversa; sin embargo las magnitudes no revelan patrón alguno.

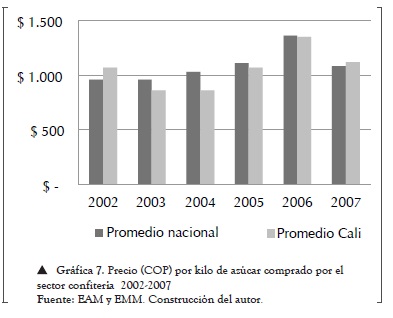

Las empresas confiteras de Cali pagaron precios por debajo del promedio nacional en cuatro de los seis años entre 2002 y 2007, según lo publicado por la EAM (Gráfica 7). Sin embargo, no hay evidencia de una ventaja absoluta en relación con el precio del insumo por la proximidad del abastecimiento.

La producción de glucosa está concentrada en una empresa, su importación es compleja y sujeta a aranceles, el precio interno se encuentra 53% por encima del precio Free On Board (FOB) en Estados Unidos.

A pesar de la inexistencia de producción local de goma base, existen aranceles para su importación y éstos son mayores que en países competidores. La producción de la principal materia prima para empaques se concentra en pocas empresas y su importación está gravada. La baja productividad del sector lechero se refleja en precios poco competitivos de sus productos. Se trata de un insumo determinante para la producción de dulces de leche como el manjarblanco y el arequipe.

3.2.3 Estructura de costos

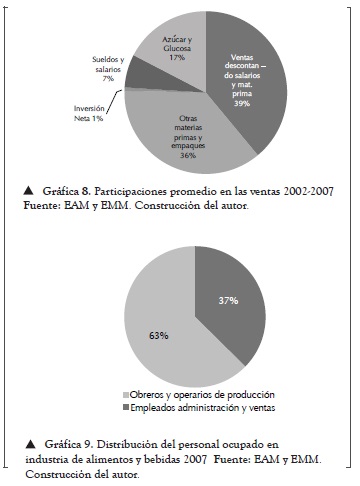

Las materias primas constituyen el 53 % del costo de ventas; entre estos los más destacados son el azúcar, la glucosa (17%), y el empaque (18%). La composición del personal que publicó el DANE para la industria de alimentos y bebidas en 2007 muestra que el 63 % consta de obreros y operarios de producción, para las trece pymes encuestadas se trata del 70% (Gráficas 8 y 9).

3.2.4 Concentración

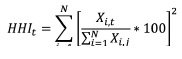

La concentración de un sector hace referencia a la cantidad de empresas que lo conforman, y a la distribución de las ventas. Cuantas menos empresas existan, mayor cercanía con el monopolio, en la medida que su número va en aumento aparecen diferentes configuraciones de oligopolio, hasta llegar a la competencia perfecta. En la Cámara de Comercio de Cali se encuentran registrados 44 productores de confitería; a partir del registro mercantil y de los datos publicados por BPR Benchmark se construyó el índice Herfindhal-Hirschman (HHI), ampliamente utilizado en la literatura de organización industrial (Tirole, 1988); este recoge el peso relativo de las empresas en el mercado bajo estudio y arroja un valor entre 0 y 10.000, y se obtiene mediante la suma de cuadrados de las participaciones (i.e. nivel de ventas):

Donde Xi,t representa el nivel de la variable en estudio, correspondiente a las firma i en el momento t. Por ejemplo el caso de un monopolio, donde únicamente hay una empresa, sus ventas representan el 100% del mercado, por lo tanto el índice arrojaría un valor de 10.000. Por el contrario, si existen muchas firmas, de forma que su cuota de mercado se acerca a 0% el índice se acerca también a cero, indicando proximidad con la competencia perfecta. En general se considera que un HHI menor a 1.000 evidencia una baja concentración, entre 1.000 y 1.800 una concentración media, y por encima de 1.800 estamos ante una situación de alta concentración.

Para el año 2010 el índice HHI era de 3830, por lo tanto se trata de una industria fuertemente concentrada

3.3 Conducta: dinámica de Precios y cantidades

El documento de Atkearney (2010) muestra cómo el nivel de ingreso es un factor determinante del nivel de consumo de confites; para el 2008 Colombia aparece entre los países con más bajo consumo per cápita de la región, junto con Ecuador y Bolivia, situándose en un nivel de $ 10 dólares (USD). En términos agregados se observa una relación estrecha entre la evolución del PIB per cápita mundial y las ventas globales del sector confitería, lo que apoya la idea que estamos hablando de un bien normal9.

Según el estudio realizado por Euromonitor International (2010), la demanda de alimentos empacados como la confitería, depende en gran proporción del nivel de ingreso, esto explica que las empresas líderes del subsector en Colombia hayan implementado estrategias de producción de grandes volúmenes con bajos precios, por la alta sensibilidad que tiene el nivel de consumo en relación con estos (alta elasticidad de la demanda). Por esta razón, Colombina, a pesar del incremento en los precio mundiales del azúcar, ha mantenido estables los de sus productos, reduciendo sus márgenes al tiempo que sus ventas consolidadas crecen10.

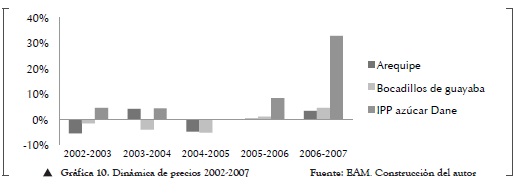

Con base en la EAM (Gráficas 10 y 11) observamos una mayor estabilidad en los precios del arequipe y el bocadillo de guayaba que en los confites sin chocolate, dulces y chupetas macizos; las variaciones del índice de Precio de Productor del Azúcar publicado por Asocaña, no muestra relación con la de los confites, en presencia de su poder de mercado se esperaría que las firman aumenten sus precios y disminuyan las cantidades ofrecidas en respuesta al incremento del costo del azúcar.

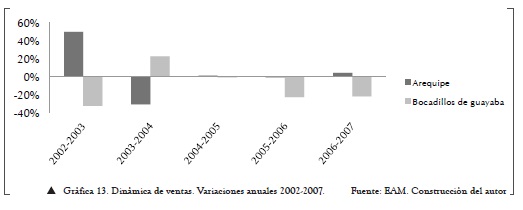

El arequipe y el bocadillo de guayaba son productos tradicionales de la región bajo estudio; se puede suponer que tienen algún grado de sustituibilidad entre ellos; se observan variaciones en sentido opuesto en cinco de los seis periodos de estudio (Gráfica 13), se deja abierta la hipótesis de que se trata de sustitutos y que las firmas productoras tienen un bajo poder de mercado por la estabilidad de los precios.

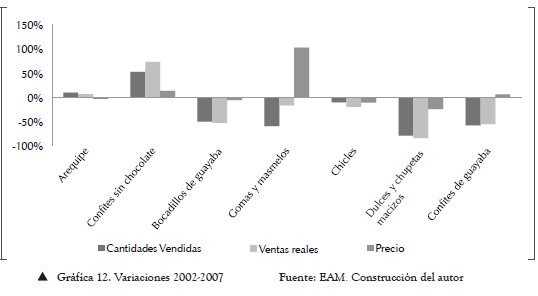

Para el periodo 2002-2007 se observa un decrecimiento en las ventas de cinco de los productos estudiados (Gráfica 12), los bocadillos de guayaba decrecieron un 52%, las gomas y masmelos el 17%, los chicles el 19%, los dulces y chupetas macizos el 84%, y los confites de guayaba 55%. Las ventas de arequipe y confites sin chocolate registraron un crecimiento del 7% y 74% respectivamente. Si tenemos en cuenta que el PIB real en Colombia para el periodo creció un 31% y el PIB per cápita 23%, no existen elementos para relacionar el comportamiento de las ventas con el aumenta de la renta de los consumidores.

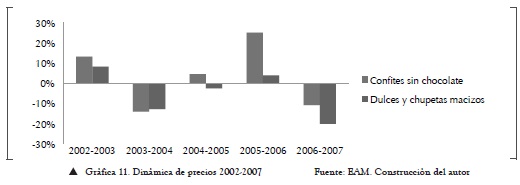

En el periodo 2002-2007 los precios de los confites sin chocolate registran un crecimiento de 14%, los de gomas y masmelos 103% y confites blandos a base de guayaba y otras frutas un 7%. Los precios que decrecieron son los siguientes: 3% para el arequipe, 5% los bocadillos de guayaba, 10% los chicles y 24 % los dulces y chupetas macizos (Gráfica 12). El índice de precios del productor aumentó 28% en este periodo, sin mostrar relación con los precios de los productos estudiados.

Todos los productos exhiben fuertes variaciones en las cantidades vendidas, sin que resalte ningún patrón que permita relacionarlas.

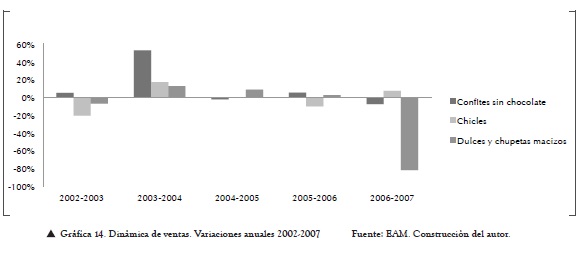

Algunos grupos como el de gomas y masmelos, dulces y chupetas macizos y confites a base de guayaba y otras frutas, muestran variaciones atípicas en algunos periodos, puede deberse a la variedad de productos que recoge esta categoría. En particular se observa en el periodo 2004-2005 un aumento en las ventas de gomas y masmelos de 116%, acompañado de un aumento en el precio de 223%. En 2005-2006 los confites a base de guayaba y otras frutas aumentaron en ventas en un 354% frente al 4% en los precios. Los dulces y chupetas macizos registraron una caída en las ventas de 86%, acompañada de una disminución en el precio del 10% (Gráfica 14).

4. Conclusiones

La industria de la confitería para Cali se encuentra fuertemente concentrada, se destaca un grupo de líderes compuesto por cuatro empresas, seguido por el grupo de pymes formalizadas. Los confites sin chocolate y los chicles representaron más del 80% de la producción, estos exhiben fuertes variabilidades en sus precios y cantidades vendidas, no sobresalió ningún patrón para el periodo analizado. Los bocadillos de guayaba y el arequipe mostraron mayor estabilidad en los precios, y al contrastar las variaciones de sus cantidades vendidas se observa que estas fueron inversas en el periodo analizado, es decir, que un aumento de las ventas de un producto se acompañó de una disminución en el otro, es de un fenómeno que merece contrastarse para otras muestras; se trata además de los productos más representativos de la mayoría de las pymes encuestadas. En cuanto al azúcar, principal insumo, no se observa relación en la variación de su precio con la de los precios de los confites, ni con la variación entre las cantidades vendidas; sin embargo las protecciones arancelarias a la industria azucarera introducen distorsiones que afectan la competitividad, en investigaciones futuras podría contrastarse la interacción entre el precio de los confites importados y los nacionales, teniendo en cuenta que los primeros acceden a precios del azúcar más competitivos. Por el impacto que puede tener en el grupo de pymes de confitería, se recomienda enfocarse en los productores de dulces tradicionales, donde las características del producto permiten agrupaciones bien definidas y estimaciones más precisas.

Notas

1BPR Benchmark. 2° y 4° lugar respectivamente.

2Esto se conoce como el problema de endogeneidad de las variables explicativas.

3Esta encuesta tiene la ventaja de presentar un mayor nivel de desagregación que las demás fuentes estadísticas citadas.

4ATKEARNEY, 2010. "Documento de Desarrollo sectorial. Sector Confitería, chocolatería y materias primas". Planes de Desarrollo para cuatro sectores clave de la agroindustria de Colombia. Ministerio de Agricultura y Desarrollo Rural y Ministerio de Comercio, Industria y Turismo.

5El grupo está compuesto por 19 empresas.

6Código Internacional Industrial Uniforme (CIIU) 1580 corresponde a Otros alimentos para la clasificación que realiza el DANE a nivel nacional, y para Cali corresponde a Confitería y Cacao, se asume que el grupo 1580 es representativo de las empresas líderes del sector confitería colombiano.

7EAM. En 2004-2005 aparece una sexta empresa, que coincide con la aparición en la muestra de productos derivados del cacao, la cual se ve interrumpida en 2005.

8EAM. Este producto registra un crecimiento constante de 2002 a 2006, en 2007 se registra una caída del 85% en las ventas.

9Un bien normal es aquél cuyo consumo aumenta conforme aumenta el ingreso.

10Informe anual de socios 2010 de Colombina S.A.

Bibliografía

1. ARDILA DELGADO, Armando. Análisis de la conducta de fijación de precios en la agroindustria de la palma de aceite en Colombia. En: Revista Planeación y Desarrollo. DNP. Vol. XXXIX, No.1 (ene. - jun. 2008); p. 42-78. ISSN 0034-8686. [ Links ]

2. BAIN, Joe S. Relation of Profit Rate to Industry Concentration: American Manufacturing, 1936-1940. En: The Quarterly Journal of Economics, Vol. 65, No. 3 (ago. 1951), p. 293-324. [ Links ]

3. BAIN, Joe S. Barriers to New Competition: Their Character and Consequences in Manufacturing Industries. Cambridge: Harvard University Press, 1956. 329 p. [ Links ]

4. BRESNAHAN, Timothy F. Empirical studies of industries with market power. En: Handbook of Industrial Organization, vol.II, cap. 17. Amsterdam: North-Holland publishing, 1989, p. 1011-1057. [ Links ]

5. BRESNAHAN, Timothy F. The oligopoly solution concept is identified. En: Economic Letters, vol. 10, (ene. -jun. 1982) p. 87-92. [ Links ]

6. CÁRDENAS, Mauricio; MEJIA, Carolina y GARCIA, Fabián. La industria del cemento en Colombia. En: Documento de trabajo, No.33 (ene. 2007) Bogotá: Fedesarrollo. 41 p. [ Links ]

7. CARDONA, Marleny. y CANO, Carlos A. Un acercamiento sectorial y regional del ciclo de vida de las firmas colombianas a través de un modelo de datos panel. En: Observatorio de la Economía Latinoamericana, No.31 (sep. 2004). ISSN 1696-8352. p. 28-53. [ Links ]

8. FLORES, Yarela; ARAYA, Iván y OYARZÚN, Carlos. Competencia y contestabilidad en el mercado bancario chileno. En: Working Papers Universidad de Concepción (sep. 2002). 29 p. [ Links ]

9. GÓMEZ, Hernando J. e HIGUERA, Laura. Mapa de clusters agroindustriales en Colombia. En: Borrador de competitividad No.4 [en línea]. Página web versión HTML. Consejo Privado de Competitividad, 2010. [Citado 9 de noviembre 2011] Disponible en internet: <http://www.compite.com.co/spccompite/resources/getresource.aspx?ID=692> [ Links ]

10. GUTIÉRREZ, Luis y POMBO, Carlos. Firm entry, productivity differentials and turnover in import substituting markets: a study of the petrochemical industry in Colombia. En: Borradores de investigación, Facultad de economía, Universidad del Rosario, n°42 (mar. 2004). 51 p. [ Links ]

11. MILLÁN, Felipe. El Conglomerado del Azúcar en el Valle del Cauca. En: Revista CEPAL - SERIE Desarrollo productivo N° 134 (dic. 2002). ISSN 1020-5179. 47 p. [ Links ]

12. MINISTERIO DE AGRICULTURA Y DEASARROLLO RURAL. Documento de Desarrollo sectorial. Sector Confitería, chocolatería y materias primas. En: Planes de Desarrollo para cuatro sectores clave de la agroindustria de Colombia [en línea]. Página web versión HTML. A.T. KEARNEY 2010. [Citado 9 de noviembre 2011] Disponible en internet: <http://www.minagricultura.gov.co/archivos/Plan_chocolateria_confit_mat_primas.pdf> [ Links ]

13. POSSO, Christian M. Barreras a la entrada en la industria manufacturera del área metropolitana de Cali 1994-2002. En: Economía, Gestión Y Desarrollo v.3 (2006) ISSN: 1657-5946. p.85 - 123. [ Links ]

14. SCHMALENSEE, Richard. Inter-industry studies of structure and performance. En: Handbook of Industrial Organization, vol.II, cap. 16. Amsterdam: North-Holland publishing, 1989, p. 951-1009. [ Links ]

15. SCHUMPETER, Joseph A. Teoría del desenvolvimiento económico. Fondo de Cultura Económica, 1944. Ciudad de Mexico. ISBN 9681650697. 255 p. [ Links ]

16. TIROLE, Jean. The Theory of Industrial Organization. MIT Press, 1988. London. ISBN 9780262200714. 479 p. [ Links ]

17. VÁLQUEZ, Carlos. Un modelo empírico de oligopolio para el mercado mayorista de gas natural en Argentina. En: Anales de la Asociación Argentina de Economía Política, XXXVII reunión anual (nov. 2002). Tucumán. 28 p. [ Links ]

18. VON STACKELBERG, Heinrich. Marktform und Gleichgewicht. Vienna: Julius Springer, 1934. 138 p. [ Links ]

19. REVISTA IALIMENTOS. Edición 5 y 10 [en línea]. Página web versión HTML. Bogotá 2010. [Citado 9 de noviembre 2011]. Disponible en internet: <www.revistaialimentos.com.co> [ Links ]