Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEntramado

Print version ISSN 1900-3803

Entramado vol.8 no.1 Cali Jan./June 2012

Estudio sobre el desempeño de las empresas familiares colombianas que cotizan en la bolsa de valores, frente a las empresas no familiares1

Comparative study of the performance of colombian family-owned companies listed on the stock exchange vs. Non-family-owned companies

Estudo sobre o desempenho das empresas familiares colombianas listadas no mercado de ações contra empresas não-familiares

Gonzalo Gómez-Betancourt*

María Piedad López Vergara**

José Bernardo Betancourt Ramírez***

Javier Olmedo Millán Payán****

*Doctor en Management. Especialidad: Política de Empresa, Sub-especialidad: Empresa Familiar. IESE, Barcelona, España. MBA Executive, INALDE - Universidad de La Sabana, Chía, Colombia. Ingeniero Industrial, Pontificia Universidad Javeriana, Bogotá, Colombia. Profesor titular del Área de Política de Empresa, Director del grupo de investigación de empresa familiar, INALDE - Universidad de La Sabana, Chía, Colombia.

gonzalo.gomez@inalde.edu.co.

**MBA Executive, INALDE - Universidad de La Sabana, Chía, Colombia, 2007. Politóloga, Pontificia Universidad Javeriana, Bogotá, Colombia. Investigadora en el área de Política de Empresa y Empresa Familiar, miembro del grupo de investigación de empresa familiar, INALDE - Universidad de La Sabana, Chía, Colombia.

maria.lopez@inalde.edu.co.

***MDEEF Máster en Dirección Estratégica con especialización en Empresa Familiar, Universidad de León, León, España Administrador de Instituciones de Servicio, Universidad de La Sabana, Chía, Colombia. Investigador Gonzalo Gómez Betancourt & Consultores Asociados (GGBCA), Bogotá, Colombia, área de investigación. Miembro del grupo de investigación de empresa familiar, INALDE - Universidad de La Sabana, Chía, Colombia.

jose.betancourt@inalde.edu.co

****Magíster en Administración, Universidad de La Salle, Bogotá, Colombia. Estadística, Universidad Nacional de Colombia, Bogotá, Colombia. Ingeniería Catastral y Geodesia, Universidad Distrital Francisco José de Caldas, Bogotá, Colombia. Profesor del Instituto de Postgrados de la Universidad de La Sabana, Chía, Colombia.

javier.millan@unisabana.edu.co

• Clasificación JEL: L21

Fecha de recepción: 01-03-2012 Fecha de aceptación: 22-05-2012

Resumen

Esta investigación presenta una comparación entre el desempeño de 84 empresas familiares (EF) y no familiares (ENF) que cotizan en la Bolsa de Valores de Colombia. Los datos de desempeño corresponden a los años 2003 al 2009. Se aplicó un diseño experimental unifactorial de análisis de varianza (ANOVA) y una representación gráfica del intervalo de confianza de los valores obtenidos de la muestra. La investigación se centra en la teoría de los recursos y capacidades y se basa en el concepto de "familiness". Los resultados sugieren que (1) entre las EF y ENF no hubo diferencias en el desempeño, (2) entre las EF mayoritarias (>50% de propiedad de familia) y las EF minoritarias (>10% y <50% de propiedad de familia) se encontró mayor rentabilidad y endeudamiento de las mayoritarias, y (3) entre las EF con juntas directivas con menos del 50% de familiares, y aquellas con mayor presencia de la familia en este órgano de gobierno no hubo diferencias significativas. Este trabajo valida el desempeño sobresaliente de las empresas familiares que cotizan en bolsa en un país emergente como Colombia.

Palabras clave: Desempeño, empresa familiar, Bolsa de Valores, junta directiva.

Abstract

The current study presents a comparison between the performance of 84 family business (FB) and non-family business (NFB) traded in the Colombia Stock Exchange. Data for company performance was collected between 2003 and 2009. One-way ANOVAs were used to analyze the data and a graphical representation of the confidence interval of the values obtained from the sample. The research focuses on the Resource Based View Theory of the Firm and is based on the concept of "familiness". The results suggest that (1) between the FB and NFB were no differences in performance, (2) between the majority FB (> 50% family owned) and minority FB (>10% and <50% owned by family) was found higher profitability and indebtedness of the majority FB, and (3) between the FB with boards with less than 50% of relatives and those with higher family presence on the board were no significant differences. This work validates the outstanding performance of family businesses publicly traded in an emerging country like Colombia.

Keywords: Performance, family business, stock exchange, board of directors.

Resumo

Esta pesquisa apresenta uma comparação entre o desempenho de 84 empresas familiares (EF) e não familiares (ENF) negociadas na Bolsa de Valores da Colômbia. Os dados de desempenho correspondem aos anos 2003 a 2009. foi aplicado um projeto experimental univariado de análise de variância (ANOVA) e uma representação gráfica do intervalo de confiança dos valores obtidos a partir da mostra. A pesquisa enfoca a teoria dos recursos e capacidades e é baseada no conceito de "familiness". Os resultados sugerem que (1) entre as EF e as ENF não existiram diferenças no desempenho, (2) entre as EF maioritárias (>50% de propriedade familiar) e as EF minoritárias (>10% e <50% de propriedade familiar) foi encontrada uma maior rentabilidade e capacidade de endividamento nas maioritárias, e (3) entre as EF com corpos diretivos com menos de 50% de familiares e as que possuem maior presença da família nesse corpo diretivo não existiram diferenças significativas. Este trabalho confirma o desempenho marcante das empresas familiares negociadas na bolsa em um país emergente como a Colômbia.

Palavras-chave: Desempenho, empresa familiar, Bolsa de valores, Corpo Diretivo.

Introducción

En el área de empresa familiar (EF) es ampliamente aceptado que la unidad y el compromiso de la familia con sus empresas constituyen la ventaja competitiva de las que son exitosas (Gallo, 1995), al igual que la confianza reinante en la familia (Ward y Aronoff, 1991), y el denominado "Familiness" que es el conjunto de recursos distintivos de una empresa como resultado de la participación de la familia (Habbershon y Williams, 1999). Pearson, Carr y Shaw (2008) señalan que a partir de dimensiones estructurales, cognitivas y relacionales pueden conducir a ventajas competitivas basadas en el desarrollo de procesos organizativos y capacidades respecto al acceso y uso de la información.

Otros estudios relacionan los efectos de la teoría de la agencia con la maximización de valor de las EF, debido a las relaciones a largo plazo entre la familia y los directivos (Anderson y Reeb, 2003; DeAngelo y DeAngelo, 1985; Fama y Jensen, 1983; Jensen y Meckling, 1976; McConaughy, Walker, Henderson y Mishra, 1998) y a su estructura de propiedad que disminuye los conflictos entre directivos y accionistas (Agrawal y Mandelker, 1987; Charreaux, 1991; Demsetz, 1983; Jensen y Meckling, 1976). Por ejemplo, Demsetz y Lehn (1985) señalan que la concentración de inversionistas, como es el caso de las familias propietarias, generan iniciativas para supervisar de cerca a los administradores, lo cual reduce los conflictos de agencia y maximiza el valor de la firma. También se ha encontrado que las EF invierten más eficientemente que las ENF por su deseo de hacerla trascender y pasar a las generaciones venideras (Casson, 1999; Chami, 1999). Por estos contundentes hallazgos, incluso, se ha llegado a sugerir que las empresas familiares son un modelo para la prosperidad socioeconómica en economías en desarrollo (Pistrui, Welsch, Wintermantel, Liao y Pohl, 2000).

Esta investigación se centra en la teoría de los recursos y capacidades (Resource Based View Theory of the Firm, abreviado RBV) (Barney, 1991; Lippman y Rumelt, 1982; Wernerfelt, 1984), en la cual se identifican los recursos de la empresa, se analiza cómo se combinan para generar capacidades y cómo a través de estas últimas se consiguen ventajas sostenibles y duraderas sobre el resto de organizaciones. A partir de esta teoría se diseñó el concepto "familiness", que es probablemente el más apropiado para explicar el desempeño como consecuencia de los grados de interacción entre la familia, la empresa y la gestión (Habbershon y Williams, 1999; Chrisman, Chua y Sharma, 2005), y porque cada vez es más utilizado en el área de EF como un concepto holístico (Rutherford, Kuratko y Holt, 2008). Por ejemplo, Sirmon y Hitt (2003) han identificado características destacadas sobre el capital humano, el capital social, el capital de supervivencia, el capital paciente y la estructura de gobierno.

Aunque el "Familiness" es considerado una ventaja competitiva de las EF, aún no está claro en qué condiciones representa una verdadera ventaja y cuándo deja de serlo (Astrachan, 2010; Frank, Lueger, Nosé y Suchy, 2010), especialmente en países en desarrollo como Colombia donde apenas se están desarrollando estudios (Gómez-Betancourt, 2004; Gómez, López y Betancourt, 2009) que permitan determinar si el desempeño de las EF es distinto de las ENF.

Por esta razón el presente trabajo se ha diseñado con tres objetivos que permitirán entender si las diferencias observadas en países industrializados se pueden generalizar en otros contextos de economías en desarrollo como el caso de Colombia: 1.) Comparar el desempeño de las EF y ENF que cotizan en la bolsa de valores colombiana, 2.) Comparar el desempeño entre EF con diferentes porcentajes de acciones que pertenecen a las familias principales y 3.) Comparar el desempeño entre EF con diversos porcentajes de participación de la familia en la junta directiva.

1. Desempeño de la empresa familiar

Los últimos estudios que se han llevado a cabo se enfocan más en comparar el desempeño de las EF frente a las ENF (Anderson, Mansi y Reeb, 2003; Villalonga y Amit, 2006; Zellweger, Fueglistaller y Meister, 2007), así como en identificar las razones por las cuales las EF tienen un buen desempeño, dentro de las que se encuentran la cultura organizacional (Corbetta y Salvato, 2004), el manejo del recurso humano (Sraer y Thesmar, 2007), la lealtad de los empleados (Ward, 1988), la toma de decisiones (Poza, Alfred y Maheshwari, 1997), los costos (Schulze, Lubatkin, Dino y Buchholtz, 2001), la continuidad del negocio y la visión a largo plazo (Zellweger, Fueglistaller y Meister, 2007).

Algunos resultados indican que los accionistas familiares influyen en las decisiones financieras y estratégicas que finalmente tendrán su impacto en las acciones y en el endeudamiento de la firma (Gallo y Vilaseca, 1996; Poutziouris y Sihar, 2001; Romano, Tanewski y Smyrnios, 2000) y que posteriormente se reflejarán en el valor de esa empresa (Lyagoubi, 2006).

Una investigación realizada con 8.000 empresas españolas medianas y grandes, demuestra que las EF tienen un mejor desempeño en términos de ROE que las ENF de ese tamaño y de esa misma industria (Menéndez-Requejo, 2006). Estas empresas españolas muestran el beneficio potencial teórico que la propiedad en manos de la familia tiene en el desempeño de la firma.

En la última década, los estudios muestran que el desempeño de estas compañías familiares es mejor que el de las compañías públicas no familiares (Martínez, Stöhr y Quiroga, 2007). El estudio más influyente que analizó las EF que cotizan en bolsa es el de Anderson y Reeb (2003), en el cual tomaron los datos de las compañías del S&P 500 durante el período de 1992 a 1999, analizó el efecto de la propiedad de la familia sobre los resultados empresariales. Contrario a sus suposiciones, los resultados indicaron que las EF superan significativamente a las ENF, destruyendo así dos argumentos en contra de las EF: en primer lugar, que la propiedad de la familia y su participación influyen negativamente sobre los resultados empresariales y, por otra, que los accionistas minoritarios se vean afectados por la propiedad de la familia. Por ejemplo, las EF representan una tercera parte del S&P 500, tienen el 18% del total del patrimonio de las mismas y un mejor desempeño que las no familiares, el cual se potencia cuando un miembro de la familia preside la compañía. Autores como La Porta, López de Silanes y Shleifer (1999) identificaron que en 27 países, las EF son más del 50% de las empresas más ricas (>USD$500m de capital) lo cual otorga gran relevancia al estudio de este tipo de compañías en la economía de cualquier país.

2. El entorno colombiano

La mayoría de la literatura sobre el desempeño de las EF se ha concentrado en Estados Unidos (Anderson y Reeb, 2003; Villalonga y Amit, 2006) y en Canadá (Morck, Strangeland y Yeung, 1998), donde las EF crecen, en promedio, más rápido que las ENF debido a la contribución de la familia en la dirección. Estos crecimientos se reflejan en indicadores como el ROE y el ROA (Sraer y Thesmar, 2007).

Se han realizado estudios en Colombia sobre el gobierno corporativo de las empresas inscritas en bolsa (Bolsa de Valores de Colombia, 2006), los cuales arrojan mayor necesidad de profesionalización y formación a los miembros de las juntas directivas de estas empresas. Sin embargo, en Colombia, las investigaciones comparativas entre EF y ENF han sido muy limitadas, en especial cuando se trata de compararlas en lo referente a mecanismos de gobierno corporativo, concentración de la propiedad, características de la junta directiva, de la empresa, desempeño y valor.

En Colombia, se han presentado cambios durante los últimos años en cuanto al mercado de capitales. Autores (Chong y López-de-Silanes, 2004; Dyck, 2001), hablan sobre la importancia de las prácticas de gobierno corporativo, donde consideran que un buen gobierno permite un mejor y más fácil acceso a los mercados de capital, lo cual se traduce en menores costos de capital y un aumento del valor. En general, las empresas que cotizan en la bolsa de valores de América Latina continúan caracterizándose por un alto grado de concentración de la propiedad (Fuenzalida, Mongrunt, Nash y Benavides, 2008; Lefort, 2003), especialmente las EF que además ejercen un alto grado de control sobre su organización.

Sin embargo, no todas las EF son iguales, cada una de ellas cuenta con características diferentes que provienen de las singulares dinámicas familiares (Gómez-Betancourt, 2004), y en mayor medida de la diferencia cultural que se presenta en cada país, y que requiere de mayor investigación. Por lo tanto, el valor agregado de este estudio se enfoca en los resultados provenientes de una región, Latinoamérica, que está siendo observada con interés, y en especial de un país como Colombia, que ingresó al grupo selecto de los CIVETS (Colombia, Indonesia, Vietnam, Egipto, Turquía y Sudáfrica). Se espera que las conclusiones de esta investigación sean de gran interés para la comunidad académica internacional y para los empresarios familiares de la región.

3. Revisión de la literatura

Es muy poco usual pensar en EF cuando se analiza el mercado bursátil. Sin embargo, se han adelantado estudios e índices que pueden medir el desempeño de estas EF frente a las ENF, como por ejemplo el Family Business Stock Index (FBSI) y el Loyola University Chicago Family Firm Stock Index (LUCFFSI) (Nelton, 1996). En la revisión de la literatura sobre las EF se han observado dos vertientes diferentes respecto al desempeño de este tipo de organizaciones. Mientras algunos autores (Jaskiewicz, González, Menéndez y Schiereck, 2005) han encontrado que el bajo desempeño de algunas EF frente a las ENF cuando salen a bolsa no es significativo, otros, que han aplicado la escala F-PEC para medir el carácter familiar en compañías listadas en bolsa, han demostrado que se obtiene una fuerte influencia positiva en su desempeño (López-Gracia y Sánchez-Andújar, 2007).

Esta divergencia en los hallazgos es apenas comprensible, debido a las diferentes dinámicas de las EF (Gómez, 2004) generadas por su complejidad (Neubauer y Lank, 1998) y por las contradicciones existentes entre los sistemas de familia y empresa (Ward, 1987).

Desde el punto de vista teórico, la literatura económica ha revelado que la propiedad de una empresa en manos de la familia tiene efectos positivos en el desempeño de la firma debido a las ventajas que conlleva el que sus miembros participen en la estrategia de la empresa, por la lealtad presente en ellos y su flexibilidad (Shleifer y Vishny, 1997). La propiedad en manos de la familia puede proporcionar incentivos para invertir en una empresa de acuerdo acon las reglas del mercado (Anderson y Reeb, 2003) y llevaría a reducir los costes de financiación de la deuda, en comparación con las ENF.

La evidencia empírica entre la propiedad familiar y el valor de la compañía todavía no es concluyente, pero sí se han presentado diferentes estudios que reportan una relación positiva, por ejemplo en el mercado español (Camisón, 2001; Santana Martín y Cabrera Suárez, 2001). En el mercado americano (Anderson y Reeb, 2003a; Mc Conaughy, Walker, Henderson y Mishra, 1998) encuentran que las EF tienen mejor desempeño que las ENF y que la propiedad en manos de la familia crea valor cuando los fundadores trabajan como CEO en sus compañías (Villalonga y Amit, 2006).

Sin embargo, también hay estudios que sugieren que las EF son menos eficientes que las no familiares, ya que la concentración de la propiedad en manos de la familia reduce la diversificación de riesgo financiero, incrementa el riesgo y el costo de capital (Demsetz y Lehn, 1985). También surgen conflictos derivados de la teoría de la agencia, conflictos que pueden presentarse entre los miembros de la familia (Schulze, Lubatkin, Dino y Buchholtz, 2001)

Otros estudios reportan que, en primer lugar, no hay diferencias en el desempeño entre las empresas familiares y las no familiares (Alcalde, Galve y Salas, 2001), y, en segundo lugar, que las empresas controladas por miembros de la familia son menos rentables que las que no en la misma industria (Morck, Strangeland y Yeung, 1998), y que las compañías familiares, además de ser menos productivas, presentan un indicador Q Tobin más bajo que las no familiares (Holderness y Sheehan, 1988; Barth, Gulbrandsen y Schone, 2005).

Es importante resaltar que la mayoría de estos estudios utilizan indicadores como ROA, ROE y Q Tobin como medida de desempeño de la compañía, sin anotar que mientras los indicadores ROA y ROE son ratios basados en la contabilidad de la empresa, el Q Tobin está basado en el valor del mercado, por lo tanto los resultados no podrían ser comparables (Demsetz y Villalonga, 2002, p 213).

Se puede analizar entonces, que el presente tema se ha investigado en países como EEUU (Morck, Strangeland y Yeung, 1998, Smith y Amoako-Adu, 1999), España (Gallo y Estapé, 1993), Taiwan (Filatotchev, Piesse y Yung-Chih, 2005), Polonia (Kowalewski, Talavera y Stetsyuk, 2010), Chile (Martínez, Stöhr y Quiroga, 2007); investigaciones que arrojan diferentes puntos de vista sobre el desempeño económico de las EF frente a las ENF.

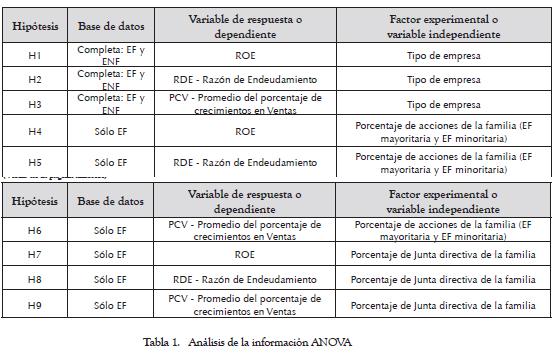

Con base en los resultados hallados en la revisión de la literatura, estudiaremos las diferencias estadísticas significativas entre (1) las EF y ENF, (2) entre las EF mayoritarias (>50% de propiedad de familia) y las EF minoritarias (>10% y <50% de propiedad de familia) y (3) entre las EF con juntas directivas con menos del 50% de familiares y aquellas con mayor presencia de la familia en este órgano de gobierno, respecto a los siguientes indicadores promedio de desempeño: ROE, endeudamiento y crecimiento en ventas.

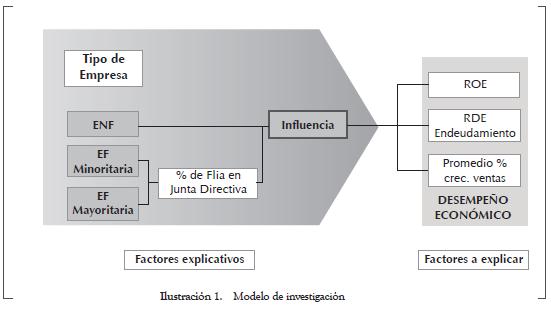

4. Modelo de investigación

El presente estudio busca responder la pregunta de investigación: ¿es mejor el desempeño económico de las EF que cotizan en la bolsa de valores de Colombia que el de las ENF? Con base en la revisión bibliográfica y la experiencia previa de los autores en el tema (Zahra y Sharma, 2004), se estableció y se priorizó una lista de factores considerados influyentes en el desempeño, los cuales se presentan en la Ilustración 1.

4.1 Factores a explicar

4.1.1. ROE - Rentabilidad

Algunos autores continúan resaltando la necesidad de profundizar en el análisis de las características distintivas de las EF, en cuanto a sus particularidades económicas y financieras se refiere (Lee, 2006; Sharma y Nordqvist, 2007), realizando una comparación con las ENF, para comprender las particularidades distintivas de estos dos tipos de organizaciones (Schulze, Lubatkin, Dino y Buchholtz, 2001; García Borbolla, Herrera, Sánchez y Suárez, 2006).

Es importante anotar que, a través de esta investigación, cuando utilizamos el término desempeño nos referimos al desempeño económico medido por la variable rentabilidad, que es la capacidad de la empresa para generar resultados a partir de la adecuada aplicación en la actividad empresarial de una serie de recursos (González, Correa, Acosta y Herrera, 2001). La rentabilidad, así definida, se constituye como una variable esencial para la supervivencia a largo plazo de la organización, que determina de manera directa su propia capacidad competitiva.

El indicador usado para medir la rentabilidad fue el promedio del ROE (Utilidad neta / patrimonio) de los años 2003 al 2009, tanto para las EF como para las ENF, para evidenciar las diferencias entre estos dos tipos de empresas. (Sánchez, Larrán, García-Borbolla y Herrera 2009).

4.1.2. PCV - Promedio porcentual de crecimiento en ventas

El crecimiento es una de las etapas que hace parte natural de la evolución de cualquier empresa, razón por la cual ha sido objeto de estudio en el mundo académico.

Debido a que el crecimiento empresarial no cuenta con una teoría general ni con una definición conceptual generalmente aceptada, se ha generado controversia pues dicho concepto se ajusta a la perspectiva que lo aborde, ya sea la sociológica, la organizativa, la económica, la financiera, entre otras, que imposibilitan concretar su extensión, parámetros de medida y factores determinantes (Correa, Acosta y González, 2001).

En este estudio se usará el crecimiento en ventas como otro indicador de desempeño, debido a que ha sido uno de los más comúnmente utilizados (Murphy, Trailer y Hill, 1996) y adicionalmente, en el caso de las EF colombianas, refleja una realidad que no está sesgada por gastos de la familia, por la eficiencia operativa de la empresa o por movimientos financieros para disminuir el pago de los impuestos, como es el caso de las utilidades.

4.1.3. RDE - Endeudamiento

Diversos autores (Gallo y Vilaseca, 1996, Poutziouris y Sihar, 2001; Romano, Tanewski y Smyrnios, 2000) han trabajado sobre la influencia de los accionistas familiares en las decisiones financieras y estratégicas de las EF, incluso se ha identificado su impacto en las acciones, el endeudamiento y el valor de la firma. Según Lyagoubi (2006) las EF son más adversas al riesgo y a la deuda que las ENF, por la cual este estudio incorporó al análisis del desempeño la razón de endeudamiento (Total pasivo / Total activo) promedio de los años 2003 al 2009.

4.2. Factores explicativos

4.2.1. Tipo de empresa

En esta investigación es necesario realizar la diferenciación entre EF y ENF, que incluyen las compañías públicas. Para identificar las familiares se usó el criterio de Gallo y Estapé (1993) en un estudio que contemplaba las 1.000 empresas más grandes de España, allí se seleccionaron compañías con uno o dos familias propietarias de más del 10% de las acciones, y al menos un miembro de la familia estuviera trabajando en un cargo directivo o de gobierno de la empresa. A continuación se plantean las hipótesis que se analizarán entre las EF y ENF:

H1: Existen diferencias significativas entre el promedio del ROE y el tipo de empresa (EF y ENF).

H2: Existen diferencias significativas entre el promedio del endeudamiento y el tipo de empresa (EF y ENF).

H3: Existen diferencias significativas entre el promedio del crecimiento en ventas y el tipo de empresa (EF y ENF).

Debido a que en Latinoamérica algunos autores (Benavides, Mongrut y González, 2008) han observado una relación no lineal entre la concentración de la propiedad (familiar y no familiar) y el valor de mercado de las EF peruanas, decidimos hacer un análisis de las EF dividiéndolas en dos grupos: aquellas con 10% o hasta el 50% de las acciones en manos de una o dos familias se denominaron EF minoritarias, y aquellas con 50% o más de las acciones en manos de una o dos familias se consideraron EF mayoritarias. A continuación se plantean las hipótesis que se analizarán entre las EF mayoritarias y las EF minoritarias:

H4: Existen diferencias significativas entre el promedio del ROE de las EF mayoritarias y las EF minoritarias.

H5: Existen diferencias significativas entre el promedio del endeudamiento de las EF mayoritarias y las EF minoritarias.

H6: Existen diferencias significativas entre el promedio del crecimiento en ventas de las EF mayoritarias y las EF minoritarias.

4.2.2 Porcentaje de miembros familiares en la junta directiva

El porcentaje de miembros familiares en la junta directiva, es una variable que se analizará en la presente investigación por su potencial influencia, positiva o negativa ,en el desempeño de las EF que cotizan en la bolsa de valores colombiana.

La creación y destrucción de valor para una organización depende del sistema de gobierno corporativo que aplique (Carney y Gedajlovic, 2003). Especificamente en las EF, la composición de la junta directiva y su gobernabilidad son cruciales para el desempeño de estas empresas (Caselli, Di Giuli y Gatti, 2008).

El desempeño de las EF sólo es superior en empresas en las que la familia fundadora aún tiene un papel activo en la gerencia o la junta directiva. Si las familias accionistas no cuentan con participación en la gerencia o participación en la junta directiva, el desempeño financiero no es diferenciable de las demás firmas (González, Guzmán, Pombo y Trujillo, 2010). Se anota que esto no ha sido un planteamiento compartido dentro de la literatura. Morck, Shleifer y Vishny (1988) sugieren que la propiedad familiar y su participación en la dirección, pueden tener un impacto negativo en el desempeño de firmas con más de cincuenta años de funcionamiento.

La participación de los miembros independientes en la junta directiva de las empresas incrementa la reputación y el valor de la acción de la empresa, así mismo un alto número de miembros familiares en la Junta limita la contribución de los miembros independientes (Corbetta y Minichilli, 2006).

Estudios realizados en Taiwan analizan los efectos de la estructura de la propiedad y las características de la junta directiva en el desempeño de 228 firmas familiares (Filatotchev, Piesse y Yung-Chih, 2005), en las cuales no se encontró que el control de la empresa por parte de la familia esté relacionado con el desempeño de la firma en términos de ratios financieros, participación de mercado y valor de la firma, aunque se identificó que en esa región la independencia de los miembros de junta directiva de la EF tiene un impacto positivo en el desempeño económico de la firma.

Algunas investigaciones, particularmente en Norteamérica (Morck, Shleifer y Vishny, 1988, Smith y Amoako-Adu, 1999) proveen evidencias del efecto negativo del control de la empresa por parte de la familia en el desempeño de la organización.

Se han hallado evidencias de estudios realizados en Polonia sobre la influencia moderada de la participación de la familia en la propiedad sobre el desempeño financiero, desde el punto de vista de indicadores como ROA y ROE (Kowalewski, Talavera y Stetsyuk, 2010). Por su parte, Martínez, Stöhr y Quiroga (2007) encontraron una influencia positiva entre la participación de la familia en la propiedad y el desempeño financiero de las empresas familiares en Chile.

Por el contrario, otra parte de la literatura ha demostrado ausencia de una conexión e incluso una relación negativa entre la participación de la familia en la propiedad y el desempeño financiero de las EF (Miller, Le, Lester y Cannella, 2007; Pollack, 1985).

A su vez, Anderson y Reeb (2004) observan que las firmas con mayor desempeño son aquellas en donde se ha logrado un balance y sinergia entre los miembros de junta directiva independientes y los miembros de la familia dentro de la junta directiva.

Sin embargo, Klein, Shapiro y Young (2005) encuentran que la independencia de la junta está negativamente correlacionada con el desempeño en las EF. Para los autores, en la EF el control y la propiedad están concentrados, razón por la cual los miembros independientes en las juntas son innecesarios y su presencia puede distraer a la gerencia y enfocarla en objetivos cortoplacistas.

A continuación se plantean las hipótesis que se analizarán con base en este factor explicativo:

H7: Existen diferencias significativas entre el promedio del ROE y el porcentaje de familiares en la junta directiva.

H8: Existen diferencias significativas entre el promedio del endeudamiento y el porcentaje de familiares en la junta directiva.

H9: Existen diferencias significativas entre el promedio del crecimiento en ventas y el porcentaje de familiares en la junta directiva.

5. Metodología

La presente investigación cuenta con una muestra de 84 empresas de tamaño grande, que cotizan actualmente en la bolsa de valores con datos del 2003 al 2009 y son en su mayoría de tradición en el país, pertenecientes principalmente al sector financiero (26%), agroindustria (20%), industria (14%), servicios públicos (14%), entre otros (26%). De estas empresas el 56% (47) son de propiedad de una o dos familias que ostentan más del 10% de las acciones y al menos hay un miembro de la familia que trabaja en un cargo directivo o de gobierno de la empresa y el 44% restante son ENF.

De las 47 EF se identificó que el 57% (27) eran EF minoritarias (una o dos familias poseen entre el 10% y el 50% de las acciones) y el 43% (20) eran EF mayoritarias (una o dos familias poseen más del 50% de las acciones).

La información de las empresas fue extraída de BPR Benchmark y del Sistema Integral de Información del Mercado de Valores - SIMEV, administrado por la Superfinanciera y que reúne la totalidad de contenidos publicados por los ‘emisores' y la información relacionada con el Registro Nacional de Agentes del Mercado de Valores. A partir de la información pública y de las bases de datos mencionadas se identificó la participación de las familias en la propiedad de las empresas de la muestra.

Los objetivos de este estudio son: 1.) Comparar el desempeño de las EF y ENF en la bolsa de valores colombiana, 2.) Comparar el desempeño entre EF con diferentes porcentajes de acciones que pertenecen a la familia principal (EF minoritarias y EF mayoritarias) y 3.) Comparar el desempeño entre EF con diferentes porcentajes de representantes de la familia en la junta directiva.

Para analizar la información se aplicó un diseño experimental unifactorial de análisis de varianza (ANOVA) (Rutherford, 2001), debido a que la variable de respuesta o dependiente es una variable de tipo numérico, observada a través de dos factores experimentales independientes, y una representación gráfica del intervalo de confianza de los valores obtenidos de la muestra, el cual surge de la sumatoria del promedio de los datos y un error de estimación. También se aplicó la prueba de Tukey para la detección de valores atípicos en cada variable de estudio. Los análisis realizados se pueden observar en la Tabla 1.

6. Resultados

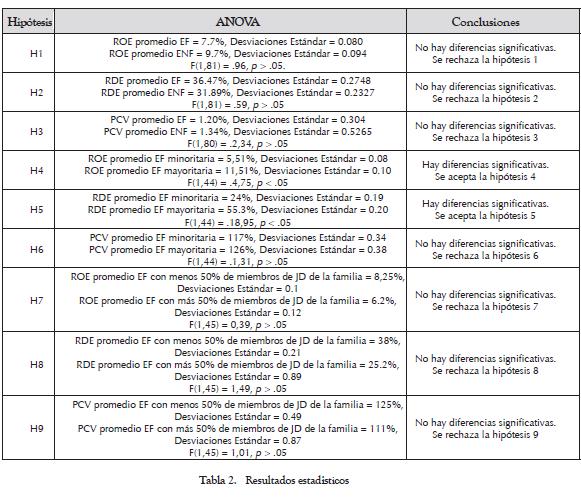

En cada una de las variables se aplicó la prueba de Tukey para la detección de atípicos y en ningún caso se observó la presencia de outliers. Por otro lado, de los nueve análisis propuestos sólo en dos casos hubo diferencias significativas, como se observa en la Tabla 2.

En el caso de H1, donde se analizó la relación entre el ROE de las EF y el ROE de las ENF, el resultado es coherente con el estudio de Alcalde, Galve y Salas (2001) en el cual se afirma que no hay diferencias en el desempeño de estos dos tipos de empresa. A pesar de esto, observamos que el grupo de las ENF tiene en promedio una mayor rentabilidad que las EF. Esto puede estar influenciado por los buenos balances de las empresas pertenecientes a los sectores de petróleos, energía y financiero.

Al analizar H2 que observa la relación entre la RDE y el tipo de empresa (EF y ENF), cuyo resultado es coherente con el estudio de Alcalde, Galve y Salas (2001) en el que se afirma que no hay diferencias en el desempeño de estos dos tipos de empresa. Pero en los resultados se puede observar una tendencia de las EF hacia un mayor nivel de endeudamiento, contrario a la teoría (Lyagoubi, 2006) que indica que las EF son más adversas al riesgo y a la deuda que las ENF.

El resultado de H3 que analiza la relación entre el promedio del porcentaje del incremento de ventas y el tipo de empresa (EF y ENF) es coherente con el estudio de Alcalde, Galve y Salas (2001) en el que se afirma que no hay diferencias en el desempeño de estos dos tipos de empresa, pero al igual que en los casos anteriores, las ENF muestran en promedio un mayor crecimiento en ventas.

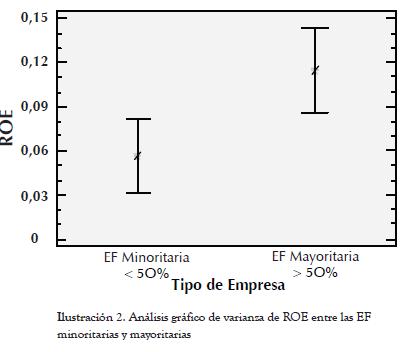

Al evaluar H4 utilizando ANOVA unifactorial, los resultados indicaron que hay diferencias significativas entre el ROE de las EF minoritarias y el de las EF mayoritarias, con lo cual se aceptó H4 (Ver Ilustración 2). Este análisis comparativo de rentabilidad, en el que las EF mayoritarias tienen comportamientos sobresalientes frente a las EF minoritarias (dos veces superior), permite concluir que una mayor participación accionaria en manos de una o dos familias genera un mejor desempeño en términos de ROE, lo cual es coherente con reconocidos estudios de la cultura anglosajona (Anderson y Reeb, 2003; Martínez, Stöhr y Quiroga, 2007), y difiere del estudio de Benavides, Mongrut y González (2008) en el que identificaron que una mayor concentración de la propiedad por parte de familiares destruye el valor en las empresas peruanas que fueron analizadas en dicha muestra

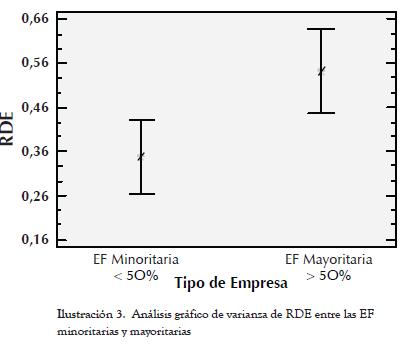

Al evaluar H5 utilizando ANOVA unifactorial, los resultados indicaron que hay diferencias significativas entre la RDE de las EF minoritarias y la RDE de las EF mayoritarias que permitían aceptar la H5. El análisis gráfico de ANOVA refleja que los rangos de los dos tipos de empresas están distantes entre sí (Ver Ilustración 3). Es importante resaltar que el comportamiento de las EF minoritarias es coherente con la literatura que señala su disposición a tener estrategias conservadoras de endeudamiento (Leach y Leahy, 1991), pero en el caso de las EF mayoritarias, que presentan una RDE que duplica a las EF minoritarias (2.3 veces más), este mayor endeudamiento se puede atribuir al interés de los accionistas por generar una mayor rentabilidad que los lleva a comportarse como ENF, en buscan de tasas de endeudamiento óptimo que les permita apalancar su operación, lo cual es contrario a la literatura tradicional de EF (Gallo y Vilaseca, 1996).

En el caso de H6, donde se analizó la relación entre el promedio del porcentaje de incremento de ventas y el tipo de empresa (EF minoritaria y EF mayoritaria), se rechaza la hipótesis 6. A pesar de esto se observa que el PCV de las EF mayoritarias es mayor, lo cual es coherente con estudios (Morck, Strangeland y Yeung, 1998) que afirman que las EF crecen, en promedio, más rápido que las ENF debido a la contribución de la familia.

El resultado de H7 que analiza la relación entre el ROE y el porcentaje de familiares en la junta directiva hizo que la hipótesis fuera rechazada, aunque se pone en evidencia que hay una tendencia del grupo con menos familiares en JD hacia una rentabilidad más alta. Con esto se ratifica la importancia de tener en la JD una mayoría de miembros independientes y un porcentaje de miembros familiares con el perfil adecuado para garantizar que los valores y la cultura familiar se reflejen en las decisiones de este órgano de gobierno.

En el caso de H8, que analiza la relación entre la RDE y el porcentaje de familiares en la junta directiva se encontró algo similar, pues a pesar de que se rechaza la hipótesis 8, hay una tendencia del grupo con menos familiares en JD hacia un endeudamiento más alto.

El resultado de H9 que analiza la relación entre el promedio del porcentaje de incremento de ventas y el porcentaje de familiares en la junta directiva condujo a que se rechazara la hipótesis 9 debido a la falta de diferencias significativas. En este caso, también se observa una tendencia del grupo con menos familiares en JD hacia un alto crecimiento en ventas.

7. Conclusiones

Con base en la teoría "RBV" que permite explicar la ventaja competitiva sostenida y el crecimiento asumiendo que las empresas son heterogéneas debido a que poseen recursos y capacidades únicos (Barney, 1991; Lippman y Rumelt, 1982; Wernerfelt, 1984), el concepto de "familiness" y la revisión de la literatura, se diseñaron las hipótesis y se analizaron las empresas colombianas que cotizan en bolsa de valores, donde se usó una definición de EF bastante amplia (>10% de propiedad de familia), que ha sido aplicada en estudios europeos (Gallo y Estapé, 1993). Al observar las EF como un solo grupo frente a las ENF, no se encontraron diferencias significativas en su desempeño, razón por la cual se decidió aplicar una definición amplia de EF y una más restringida que permitió validar características distintivas en Latinoamérica. Mientras en el exterior una familia puede controlar empresas muy diluidas con sólo un 10% de las acciones, en Latinoamérica se evidencia una alta concentración de acciones en poder de una o dos familias. Existen evidencias de EF que han salido a bolsa colocando en el mercado menos del 20% de las acciones e incluso emiten acciones preferentes sin control alguno para no perder el poder de sus empresas. Al analizar EF mayoritarias (>50% de propiedad de familia) y minoritarias (>10% y <50% de propiedad de familia) observamos diferencias estadísticamente significativas que permiten afirmar que el "familiness" (Habbershon y Williams, 1999) también se comprueba en países emergentes como Colombia. Adicionalmente se validó el uso de una definición más restringida de EF en países latinoamericanos, donde las compañías se caracterizan por tener una alta concentración de la propiedad.

Al estudiar la rentabilidad de las EF mayoritarias frente a las EF minoritarias, se encontraron diferencias significativas que permitieron validar la hipótesis 4. Se halló que las EF de la muestra con mayor participación accionaria en manos de una o dos familias tuvieron un mejor desempeño en términos de ROE (2 veces superior). Este resultado fue coherente con la literatura (Anderson y Reeb, 2003; Martínez, Stöhr y Quiroga, 2007). Valida los hallazgos de Amit y Schoemaker (1993) que afirman que el tipo, magnitud y naturaleza de los recursos y capacidades que la empresa posee son importantes determinantes de la rentabilidad, en este caso se hace referencia al "familiness". Por otro lado, la presente investigación difiere de un estudio realizado en Perú (Benavides, Mongrut y González, 2008) que identificó la mayor concentración de propiedad en manos de familiares como un elemento que destruía valor. Es probable que las diferencias obtenidas frente a los estudios de la región, además de ser atribuidas a las diferentes metodologías usadas, puedan tener su origen en la heterogeneidad cultural de los países.

Se consideró que las EF mayoritarias presentan mayores niveles de endeudamiento (55.3% de RDE) que las minoritarias (24% de RDE); estas diferencias estadísticamente significativas permitieron validar la hipótesis 5: "Existen diferencias significativas entre el promedio del endeudamiento de las EF mayoritarias y las EF minoritarias". Al vincular este resultado con el anterior de rentabilidad se pone en evidencia que los accionistas de las EF mayoritarias de la muestra buscan tasas de endeudamiento óptimo que les permita alcanzar un mayor ROE. Este particular comportamiento, derivado de la participación de la familia (Habbershon y Williams, 1999), es contrario a la literatura tradicional de EF (Gallo y Vilaseca, 1996) y requiere un estudio posterior a profundidad.

Finalmente, respecto al gobierno corporativo se observó que aunque no existen diferencias significativas, en promedio aquellas empresas que tenían menor número de familiares en la junta directiva (<50%) frente a las que tenían un mayor porcentaje de familiares en ese órgano de gobierno presentaron en promedio una mayor rentabilidad (8,25% y 6.2% respectivamente), un mayor endeudamiento promedio (38% y 25.2% respectivamente) y en promedio un mayor crecimiento en ventas (1.25 y 1.11 respectivamente), por lo tanto empezamos a ver pequeñas evidencias del impacto de tener miembros externos independientes en la junta, premisa que debe ser validada en futuros estudios; pero falta mayor énfasis en promocionar estas buenas prácticas en las empresas de todo el país. Las EF de la muestra están obligadas a tener un 25% de independientes por cotizar en bolsa de valores, mientras que en otros países este porcentaje es superior al 50%, como en EE.UU. como lo señala la Ley Sarbanes-Oxley, o como lo sugieren el código Aldama (España) y el código Preda (Italia). En la medida que nuestros legisladores evalúen e incentiven su implementación en toda la comunidad empresarial, los resultados serán más contundentes.

8. Futuras investigaciones

Se identificó la necesidad de analizar indicadores de desempeño como el EBITDA sobre el patrimonio y el EBITDA sobre los activos, para evitar la influencia de la planeación tributaria de las EF colombianas sobre indicadores como el ROA y el ROE. Así mismo se puede analizar el desempeño con el indicador Q-Tobin, usado en otras investigaciones.

Adicionalmente se sugiere desarrollar un estudio en el que se validen en Latinoamérica los hallazgos de Anderson y Reeb (2003) referentes a la influencia en el desempeño cuando un miembro de la familia está al mando de la compañía.

Se sugiere para futuros estudios usar la definición F-PEC (Astrachan, Klein y Smyrnios, 2002).

9. Limitaciones

Se trabajó con información pública y no se obtuvo la información de todos los años de la totalidad de las empresas estudiadas. Por otro lado, se dificultó identificar la totalidad de los accionistas por las estructuras legales que poseen estas empresas, como las fundaciones de interés privado, los trust y los holding empresariales.

10. Agradecimientos

A Daniel Mauricio Alvarado y Juan Carlos Arango Duque, estudiantes de Administración de Negocios Internacionales de la Universidad de La Sabana, por su aporte a la realización de este proyecto.

Notas

1Artículo de investigación científica y tecnológica. Producto de investigación que forma parte de la línea de empresa familiar del grupo de investigación de empresa familiar de INALDE, Business School, Universidad de La Sabana, Bogotá, Colombia. La institución financiadora de la fase de análisis de junio de 2010 a diciembre de 2011 fue INALDE, Universidad de La Sabana.

Referencias bibliográficas

1. AGRAWAL, A. and MANDELKER, G. Managerial incentives and corporate investment and financing decisions. In : The Journal of Finance, Vol.42, No.4 (1987); p. 823 - 837. [ Links ]

2. ALCALDE, N.; GALVE, C. y SALAS, V. Análisis económico y financiero de la gran empresa familiar. I Congreso Nacional de Investigación sobre la Empresa Familiar. Valencia, 2001. 171 - 88 p. [ Links ]

3. AMIT, R. and SCHOEMAKER P. Strategic Assets and Organizational Rent. In : Strategic Management Journal. Vol. 14 (1993); p. 33 - 46. [ Links ]

4. ANDERSON, B. and REEB, D. Founding Family Ownership Corporate Diversification and Firm Leverage. In : Journal of Law and Economics. Vol. 46 (2003); p. 653 - 684. [ Links ]

5. ANDERSON, B. and REEB, D. Board composition: balancing family influence in S&P 500 firms. In : Administrative Science Quarterly. Vol. 49 (2004); 209 - 237. [ Links ]

6. ANDERSON, B. and REEB, D. Founding-family ownership and firm performance: evidence from the S&P 500. In : Journal of Finance. Vol.58, No.3 (2003a); p. 1301 - 1327. [ Links ]

7. ANDERSON, R.; MANSI, S. and REEB, D. Founding family ownership and the agency cost of debt. In : Journal of Financial Economics. Vol.68 (2003); p. 263 - 285. [ Links ]

8. ASTRACHAN, J. H. Strategy in family business: Toward a multidimentional research agenda. In : Journal of Family Business Strategy. Vol.1 (2010); p. 6 - 14. [ Links ]

9. ASTRACHAN, J.H.; KLEIN, S.B. and SMYRNIOS, K.X. The F-PEC Scale of Family Influence: A Proposal for Solving the Family Business Definition Problem. In : Family Business Review. Vol.15, No.1 (2002); p. 45 - 58. [ Links ]

10. BARNEY, J. Firm Resources and Sustained Competitive Advantage. In : Journal of Management Vol. 17, No.1 (1991); 99 - 120. [ Links ]

11. BARTH, E.; GULBRANDSEN, T. and SCHONE, P. Family Ownership and productivity: the role of owner management. In : Journal of Corporate Finance. Vol.11 (2005); 107 - 27 [ Links ]

12. BENAVIDES, J.; MONGRUT, S. and GONZÁLEZ, M. Family ownership and firm performance in Perú. Working paper. Monterrey, 2008. Universidad ICESI-EGADE-ITESM. [ Links ]

13. BOLSA DE VALORES DE COLOMBIA. El gobierno corporativo en la bolsa de valores de Colombia. s.l., s.n., 2006. [ Links ]

14. CAMISÓN, C. Estructura de propiedad. Control de la empresa familiar y desempeño organizativo: un análisis dentro de la población de empresas industriales valencianas. I Congreso Nacional de Investigación sobre la Empresa Familiar. OPVI. Valencia, 2001. [ Links ]

15. CARNEY, M. and GEDAJLOVIC, E. Strategic Innovation and the Administrative Heritage of East Asian Family Business Groups. In : Asia Pacific Journal of Management, Vol.20, No.1 (2003); p. 5 - 26. [ Links ]

16. CASELLI, S.; DI GIULI, A. and GATTI, S. Family Firms' Performance and Agency Theory: What's Going on in the Italian Market? In : Icfai Journal of Corporate Governance. Vol.14, No.1 (2008); 17 - 31 [ Links ]

17. CASSON, M. The economics of the family firm. In : Scandinavian Economics History Review. Vol.47 (1999); 10 - 23. [ Links ]

18. CHAMI, R. What's different about family business? In : Computer World Vol. 17 (February, 1999); 67 - 69. [ Links ]

19. CHARREAUX, G.. Structures de propriété, relation d'agence et performance financière. In : Revue Economique. Vol.3 (1991); 521 - 552. [ Links ]

20. CHONG, A. and LOPEZ-DE-SILANES, F. Privatization in Latin America: What Does the Evidence Say? In : Economía. Vol.4, No.2 (2004); 37 - 111 [ Links ]

21. CHRISMAN, J. J.; CHUA, J. H. and SHARMA, P. Trends and theory in the development of a strategic management theory of the family firm. In : Entrepreneurship Theory and Practice. Vol.29, No.5 (2005); 555 - 576 [ Links ]

22. CORBETTA, G and MINICHILLI, A. Board of directors in Italian public family-controlled companies. In : POUTZIOURIS, SMYRNIOS and KLEIN. (Eds.) Handbook of Research on Family Business. Cheltenham, UK. Northhampton, MA, USA. : Edward Elgar, 2006. p. 488 - 500 [ Links ]

23. CORBETTA, G. and SALVATO, C. The board of directors in family firms: one size fits all? In : Family Business Review. Vol.18, No.2 (2004); p. 125 - 138 [ Links ]

24. CORREA, A.; ACOSTA, M. y GONZÁLEZ, A. Crecimiento en la pyme [sic.] canaria: Influencia del tamaño, la edad y el sector de actividad. Documento de trabajo. Universidad de La Laguna. 2001. [ Links ]

25. DEANGELO, H. and DEANGELO, L. Managerial Ownership of Voting Rights: A Study of Public Corporations with Dual Classes of Common Stock. In : Journal of Financial Economics. Vol.14 (1985); p. 33 - 69. [ Links ]

26. DEMSETZ, H. The structure of ownership and the theory of the firm. In : The Journal of law & economics, Vol.26 (1983); p. 375 - 390 [ Links ]

27. DEMSETZ, H. and LEHN, K. The Structure of Corporate Ownership: Causes and Consequences. In : Journal of Political Economy, Vol.93, No.6 (1985); p. 1155 - 1177 [ Links ]

28. DEMSETZ, H. and VILLALONGA, B. Ownership Structure and Corporate performance. In : Journal of Corporate Finance. Vol.7 (2001); p. 209 - 233. [ Links ]

29. DYCK, I. Ownership Structure, Legal Protections and Corporate Governance. In : PLESKOVIC B. and STREN, 2001. Annual World Bank Conference on Development Economics. Washington D.C.: World Bank. [ Links ]

30. FAMA, E. F. and JENSEN, M. C. Separation of ownership and control. In : Journal of Law and Economics. Vol.26 (1983); p. 301 - 325. [ Links ]

31. FILATOTCHEV, I.; PIESSE, J. and YUNG-CHIH, L. Corporate governance and performance in Publicly listed, family-controlled firms: evidence from Taiwan. In : Asia Pacific Journal of Management. Vol.22 (2005); p. 257 - 283 [ Links ]

32. FRANK, H.; LUEGER, M.; NOSÉ, L. and SUCHY, D. The concept of "Familiness": Literature review and systems theory-based reflections. In : Journal of Family Business Strategy. No.1 (2010); p. 119 - 130 [ Links ]

33. FUENZALIDA, D.; MONGRUNT, S.; NASH, M. y BENAVIDES, J. Estructura propietaria y rendimientos bursátiles en Suramérica. En : Cuadernos de Administración. Vol.21, No.35 (2008); p. 11 - 35 [ Links ]

34. GALLO, M. La Empresa Familiar. Textos y Casos. Barcelona: Estudios y ediciones IESE, S. L. 1995. [ Links ]

35. GALLO, M. and VILASECA, A. Finance in Family Business. In : Family Business Review. Vol.9, No.4 (1996); p. 387 - 402 [ Links ]

36. GALLO, M. y ESTAPÉ, M. La empresa familiar entre las 1.000 mayores empresas de España. En : La Empresa Familiar - 4. Barcelona : Estudios y Ediciones IESE. 1993. [ Links ]

37. GARCÍA-BORBOLLA, A.; HERRERA, J.; SÁNCHEZ, G. y SUÁREZ, A. Factores de éxito de la empresa familiar. Madrid : Asociación Española de Contabilidad y Administración de Empresas. 2006. [ Links ]

38. GÓMEZ, G.; LÓPEZ, M. y BETANCOURT, J. Estudio exploratorio sobre la influencia de la visión familiar y la visión patrimonial en el crecimiento en ventas de la empresa familiar colombiana. En : Cuadernos de administración. Vol.22, No.39 (2009); p. 163 - 190 [ Links ]

39. GÓMEZ-BETANCOURT, G. Typologies of family business: A conceptual framework based on trust and strategic management. In : Family Business Casebook Annual . Vol.1 (2004); p. 27 - 52 [ Links ]

40. GONZÁLEZ, A.; CORREA, A.; ACOSTA, M. y HERRERA, M. Una aproximación a los factores que configuran la rentabilidad en la empresa familiar. I Congreso de Investigación sobre Empresa Familiar. Valencia, 2001. p. 304 - 323. [ Links ]

41. GONZÁLEZ, M.; GUZMÁN, A.; POMBO, C. y TRUJILLO, M. Empresas familiares: revisión de la literatura desde una perspectiva de agencia. En : Cuadernos de Administración. Vol.23, No.40 (2010); p. 11 - 33 [ Links ]

42. HABBERSHON, T.G. and WILLIAMS, M.L. A resource-based framework for assessing the strategic advantages of family firms. In : Family Business Review. Vol.12, No.1 (1999); 1 - 22 [ Links ]

43. HOLDERNESS, C. and SHEEHAN, D.. The role of majority shareholders in public held corporations. In : Journal of Financial Economics. Vol.20 (1988); p. 317 - 346 [ Links ]

44. JASKIEWICZ; GONZÁLEZ; MENÉNDEZ and SCHIERECK. Long-run IPO performance analysis of German and Spanish family-owned businesses. In : Family Business Review. Vol.18, No.3 (2005); p. 179 - 202 [ Links ]

45. JENSEN, M. and MECKLING, W. Theory of the firm: Managerial behavior, agency costs and ownership structure. In : Journal of Financial Economics. Vol.3, No.4 (1976); p. 305 - 360 [ Links ]

46. KLEIN, P.; SHAPIRO, D. and YOUNG, J. Corporate Governance, Family Ownership and Firm Value: The Canadian Evidence. In : Corporate Governance: An International Review. Vol.13, No.6 (2005); p. 769 - 784 [ Links ]

47. KOWALEWSKI, O.; TALAVERA, O. and STETSYUK, I. Influence of Family Involvement in Management and Ownership on Firm Performance: Evidence From Poland. Family Business Review. Vol.23, No.1 (2010); p. 45 - 59 [ Links ]

48. LA PORTA, R.; LOPEZ DE SILANES, F. and SHLEIFER, A. Corporate ownership around the world. In : Journal of Finance. Vol.54, No.2 (1999); p. 471 - 517 [ Links ]

49. LEACH, D. and LEAHY, J. Ownership structures, control and the performance of large British companies. In : Economic Journal. Vol.101 (1991); p. 1435. [ Links ]

50. LEE, J. Family firm performance: further evidence. Family Business Review, Vol.19, No.2 (2006); p. 103 - 115 [ Links ]

51. LEFORT, F. Gobierno corporativo: ¿Qué es? ¿Cómo andamos por casa? En : Cuadernos de Economía. Vol.120 (2003); 207 - 237 [ Links ]

52. LIPPMAN, S. and RUMELT, R. Uncertain Imitability: An analysis of Interfirm Differences in Efficiency Under Competition. In : Bell Journal of Economics. Vol.13 (1982); p. 418 - 438 [ Links ]

53. LÓPEZ-GRACIA, J. and SÁNCHEZ-ANDÚJAR, S. Financial Structure of the Family Business: Evidence From a Group of Small Spanish Firms. In : Family Business Review. Vol.20, No.4 (2007); 269 - 287 [ Links ]

54. LYAGOUBI, M. Family firms and financial behavior: how family shareholder preferences influence firm's financing. In : POUTZIOURIS, SMYRNIOS and KLEIN (Eds.). Handbook of Research on Family Business. Cheltenham, UK. Northhampton, MA, USA. : Edward Elgar, 2006. p. 537-551 [ Links ]

55. MARTÍNEZ, J.I.; STÖHR, B.S. and QUIROGA, B. Family Ownership y Firm Performance: Evidence From Public Companies in Chile. In : Family Business Review. Vol.20 No.2 (2007); 83 - 95 [ Links ]

56. MCCONAUGHY, D.L., WALKER, M.; HENDERSON, G. and MISHRA, C. Founding family controlled firms: efficiency and value. In : Review of Financial Economics. Vol.7, No.1 (1998); 1 - 19 [ Links ]

57. MENENDEZ-REQUEJO, S. Ownership structure and firm performance: Evidence from Spanish family firms. In : POUTZIOURIS, SMYRNIOS and KLEIN (Eds.). Handbook of Research on Family Business. Cheltenham, UK. Northhampton, MA, USA. : Edward Elgar, 2006. p. 575-592 [ Links ]

58. MILLER, D.; LE, I.; LESTER, R. and CANNELLA, A. Are family firms really superior performers? In : Journal of Corporate Finance. Vol.13 (2007); p. 829 - 858 [ Links ]

59. MORCK, R.; SHLEIFER, A. and VISHNY, R. Management ownership and market valuation: an empirical analysis. Journal of Financial Economics. Vol.7, No. 1 (1988); p. 1 - 19 [ Links ]

60. MORCK, R.; STANGELAND, D. and YEUNG, B. Inherited wealth, corporate control and economic growth and the Canadian disease? NBER Working paper 6814, National Bureau of Economic Research, Cambridge. 1988. [ Links ]

61. MURPHY, G.; TRAILER, J. and HILL, R. Measuring performance in entrepreneurship research. In : Journal of Business Research. Vol.36, No.1 (1996); p. 15 - 23 [ Links ]

62. NELTON, S. Taking stock of family-owned firms. In : Nation's Business. Vol.84, Issue 10 (1996); p. 64 [ Links ]

63. NEUBAUER, F. and LANK, A. The family business: Its governance for sustainability. London : McMillan Press. 1998. [ Links ]

64. PEARSON, A. W.; CARR, J. C. and SHAW, J. C. Toward a theory of Familiness: A social capital perspective. In : Entrepreneurship Theory and Practice. Vol.32, No.6 (2008); 949 - 969 [ Links ]

65. PISTRUI, D.; WELSCH, H., WINTERMANTEL, O.; LIAO, J. and POHL, H. Entrepreneurial Orientation and Family Forces in the New Germany: Similarities and Differences Between East and West German Entrepreneurs. In : Family Business Review. Vol.13, No.3 (2000); p. 251 - 264 [ Links ]

66. POLLACK, R. A transaction cost approach to families and households. In : Journal of Economics Literature. Vol. 23 (1985); p. 581 - 608 [ Links ]

67. POUTZIOURIS, P. and SIHAR, S. The views of family companies on venture capital: empirical evidence from the UK small to medium -size enterprising economy. In : Family Business Review. Vol.14, No.3 (2001); 227 - 291 [ Links ]

68. POZA, E.J.; ALFRED, T. and MAHESHWARI, A. Stakeholders perceptions of culture and management practices in family-firms. A preliminary report. In : Family Business Review. Vol.10, No.2 (1997); p. 135 - 155 [ Links ]

69. ROMANO, C.A.; TANEWSKI, G. and SMYRNIOS, K. Capital structure decision making: a model for family business. In : Journal of BusinessVenturing. Vol.16 (2000); p. 285 - 310 [ Links ]

70. RUTHERFORD, A. Introducing ANOVA and ANCOVA: A GLM approach. Thousand Oaks, CA: Sage Publications. 2001. [ Links ]

71. RUTHERFORD, M.; KURATKO, D. and HOLT, D. Examining the Link Between "Familiness" and Performance: Can the F-PEC Untangle the Family Business Theory Jungle? In : Entrepreneurship: Theory & Practice. Vol.32, No.6 (2008); 1089 - 1109 [ Links ]

72. SÁNCHEZ, G., LARRÁN, M.; GARCÍA-BORBOLLA, A. y HERRERA, J. Influencia de la propiedad familiar sobre la eficiencia de las pymes: un análisis de diferencias basado en un concepto multicriterio de rentabilidad. En : Revista Internacional de la Pequeña y Mediana Empresa. Vol.1, No.2 (2009); p. 42 - 63 [ Links ]

73. SCHULZE, W.; LUBATKIN, M.; DINO, R. and BUCHHOLTZ, A. Agency relationships in familyfirms: Theory and evidence. In : Organization Science. Vol.12, No.2 (2001); p. 99 - 116. [ Links ]

74. SHARMA, P. and NORDVQUIST, M. A typology for capturing the heterogeneity of family firms. Academy of Management Annual Meeting Proceedings. 2007. [ Links ]

75. SHLEIFER, A. and VISHNY, R. A Survey of Corporate Governance. In : Journal of Finance. Vol. 52, No.2 (1997); p. 737-783 [ Links ]

76. SIRMON, D. G. and HITT, M. A. Managing resources: Linking unique resources, management, and wealth creation in family firms. In : Entrepreneurship Theory and Practice. Vol.27, No.4 (2003); p. 339 - 358 [ Links ]

77. SMITH, B. and AMOAKO-ADU, B. Empirical Study of Management Succession and Financial Performance of Family Owned Firms. Financial Management Association Meeting. Orlando, Florida. October, 1999. [ Links ]

78. SRAER, D. and THESMAR, D. Performance and behavior of family firms: evidence from the French stock market. In : Journal of the European Economic Association. MIT Press. Vol.5, No.4 (2007); 709 - 751 [ Links ]

79. VILLALONGA, B. and AMIT, R. How do family ownership, control and management affect firm value? In : Journal of Financial Economics. Vol.80 (2006); p. 385 - 417 [ Links ]

80. WARD, J. Keeping the Family Business Healthy: How to Plan for Continuing Growth, Profitability and Family Leadership. San Francisco : Jossey Bass. 1987. [ Links ]

81. WARD, J. El impacto de la propiedad privada sobre la estrategia y actuación comercial: Una primera ojeada a la base de datos PIMS. 1988. En : Gallo, M. La Empresa Familiar 3. Barcelona : Estudios y Ediciones IESE. 1991. [ Links ]

82. WARD, J. L. and ARONOFF, C. E. Choosing among siblings. Nation's Business. 1991. In : ARONOFF, C.; ASTRACHAN, J. and WARD, John (Eds.). The Family Business Sourcebook II. Georgia: Business Owners Resources. [ Links ]

83. WERNERFELT, B. A Resource Based View of the Firm. In : Strategic Management Journal. Vol.5 (1984); p. 171 - 180. [ Links ]

84. ZAHRA, S. and SHARMA, P. Family Business Research: A Strategic Reflection. In : Family Business Review. Vol.17, No.4 (2004); p. 331 - 346 [ Links ]

85. ZELLWEGER, T.; MEISTER, R. and FUEGLISTALLER, U. The Outperformance of Family Firms: the role of variance in earnings per share and analyst forecast dispersion on the Swiss market. In : Financial Markets and Portfolio Management. Vol.21, No.2 (2007); p. 203 - 220 [ Links ]