Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEntramado

Print version ISSN 1900-3803

Entramado vol.8 no.2 Cali July/Dec. 2012

Aplicación de análisis discriminante para evaluar el comportamiento de los indicadores financieros en las empresas del sector carbón en Colombia1

Use of discriminant analysis to evaluate the behavior of financial indicators in companies in the coal industry in Colombia

Aplicação da análise discriminante para avaliar o desempenho dos indicadores financeiros nas empresas do setor de carvão na Colômbia

Tomás Fontalvo Herrera*

José Morelos Gómez**

Efraín de La Hoz Granadillo***

*Doctorado en Administración. Magíster en Administración de Empresas, Universidad Nacional, Jefe de Departamento de Organización Industrial y Docente Universidad de Cartagena - Colombia

tfontalvoh@unicartagena.edu.co.

**Magíster en Administración de Empresas, Universidad Nacional. Ingeniero Industrial, Especialista en Gestión Gerencial. Director de Programa de Programa de Administración Industrial, Docente Universidad de Cartagena - Colombia.

jmorelosg@unicartagena.edu.co.

***Doctorado en Ingeniería Industrial(c), Universidad del Norte, Magíster en Ingeniería Industrial, Universidad del Norte, Ingeniero Industrial, Universidad del Atlántico y Docente Universidad de Cartagena - Colombia.

edelahozg@unicartagena.edu.co.

• Clasificación JEL: P28, G1, C14

Fecha de recepción: 09-08-2012 Fecha de aceptación: 20-10-2012

Resumen

En este estudio se presenta la aplicación del análisis discriminante para evaluar el comportamiento de los indicadores financieros en las empresas del sector carbón en Colombia. En la metodología utilizada se calcularon los indicadores financieros, a las 31 empresas que presentaron sus estados financieros. Seguidamente, se utilizó la técnica Multivariable de Análisis Discriminante, para explicar la pertenencia y discriminación de cada grupo de los indicadores de liquidez y rentabilidad evaluados, teniendo como resultado la correlación existente entre las empresas estudiadas y el incremento en los índices de liquidez y rentabilidad de los años 2006, 2008 y 2010. De la función discriminante obtenida y de los estadísticos analizados se puede concluir que el indicador Razón Corriente (RC) no presentó diferencias significativas, lo que no ocurre para los indicadores Prueba Ácida (PA) que mejoró en los tres periodos analizados, Capital Neto (CN), Margen Operacional (MO), Margen Neto (MN) mejoraron en el 2006 y 2008, no evidencian el mismo resultado en el 2008 y 2010, el indicador Margen Bruto (MB) mejoró en los tres periodos y el indicador Utilidad Operacional (UO) se mantuvo del 2006 y 2008 pero mejoró del 2008 y 2010.

Palabras clave: Servicio público, agua potable y saneamiento básico, eficiencia, Análisis Envolvente de Datos.

Abstract

The use of discriminant analysis is presented in this study in order to evaluate the behavior of financial indicators in companies in the coal sector in Colombia. In the methodology used, financial indicators were calculated for the 31 companies which submitted their financial reports. Next, the technique of multivariate discriminant analysis was used to explain the pertinence and discrimination of each group of indicators of liquidity and proftability evaluated, having as a result the existing correlation between the companies studied and the increase in the liquidity and proftability rates for 2006, 2007, 2008, and 2010. From the discriminant function obtained and from the statistics analyzed, it can be concluded that the Current Ratio (CR) did not present any significant differences. This did not occur for the Acid Proof (AP) indicators, which improved in the three periods analyzed. Net Capital (NC), Operating Margin (OM), and Net Margin (NM) improved in 2006 and 2008, but did not show the same result in 2008 and 2010. The Gross Margin (GM) indicator improved in the three periods, and the Operational Utility (OU) indicator held steady in 2006 and 2008 but improved in 2008 and 2010.

Keywords: Public service, potable water and basic drainage, efficiency, Data Envelopment Analysis.

Resumo

Este estudo apresenta a aplicação da análise discriminante para avaliar o desempenho dos indicadores financeiros nas empresas do setor de carvão na Colômbia. Na metodologia usada foram calculados os indicadores financeiros das 31 empresas apresentaram suas demonstrações financeiras. Em seguida, foi usada a técnica multivariada da análise discriminante para explicar a associação e discriminação de cada grupo dos indicadores de liquidez e rentabilidade avaliados, tendo como resultado a correlação existente entre as empresas estudadas e o aumento dos índices de liquidez e rentabilidade dos exercícios de 2006, 2008 e 2010. Da função discriminante obtida e dos dados estatísticos analisados se pode concluir que o indicador de Índice de Liquidez Corrente (LC) não apresentou diferenças significativas, o que não aconteceu para os indicadores de Quociente Ácido (Índice Seco) (QA) que melhorou nos três períodos analisados. Capital Líquido (CL), Margem Operacional (MO) e Margem Líquida (MN) melhoraram em 2006 e 2008, não apresentaram o mesmo resultado em 2008 e 2010, o indicador de Margem Bruta (MB) melhorou nos três períodos e o indicador Utilidade Operacional (UO) se manteve entre 2006 e 2008 mas melhorou entre 2008 e 2010.

Palavras-chave: Serviço público, água potável e saneamento básico, eficiência, Análise por Envoltória de Dados.

Introducción

En este artículo se desarrolla una metodología para la aplicación del análisis discriminante, tomando como referencia indicadores de liquidez y rentabilidad en un total de 31 empresas del sector carbón en Colombia, por medio de los estados financieros registrados en la Superintendencia de Sociedades y Cámara de Comercio.

Con el fin de realizar una evaluación detallada se relacionan los conceptos asociados con: los sistemas organizacionales, los indicadores de liquidez y rentabilidad, los criterios para evaluar el comportamiento de los indicadores financieros, la técnica de análisis discriminante, la distancia D2 de Mahalanobis, las pruebas de validez y todo lo relacionado para evaluar el comportamiento de los indicadores de las empresas, a través del análisis discriminante, durante los años 2006, 2008 y 2010.

Para evaluar el comportamiento de los indicadores financieros en las empresas del sector y la incidencia de estos índices, se utilizó una metodología para el análisis de los datos, a través de la verificación de supuestos, las pruebas Shapiro & Wilk y de Box, para la comprobación de normalidad e igualdad de matrices varianza-covarianza, respectivamente, de las variables objeto de estudio, que permitieron analizar las diferencias significativas y la evolución en los indicadores seleccionados.

1. Revisión de la literatura

1.1. Evaluación de sistemas organizacionales

Fernández (2008) señala, que la evaluación de organizaciones supone un cuerpo de conocimientos teóricos y metodológicos, así como un conjunto de habilidades aplicadas. Para esta investigación, este cuerpo de conocimientos está constituido por los constituye los fundamentos de Análisis Discriminante.

1.2. Indicadores financieros

Para analizar si en tres periodos distintos se puede evidenciar la evolución de los estados financieros como resultado de la evaluación del comportamiento de los indicadores de liquidez y rentabilidad en el sector analizado, se utilizó la técnica de análisis discriminante. A continuación se presentan los referentes teóricos que en materia financiera soportan esta investigación.

Los indicadores financieros son el producto de establecer resultados numéricos basados en relacionar dos cifras o cuenta, bien sea del Balance General y/o del Estado de Pérdidas y Ganancias. Villegas (2002) indica que Los resultados así obtenidos, por sí solos no tienen mayor significado; sólo cuando los relacionamos unos con otros y son comparados con años anteriores o con empresas del mismo sector, y a su vez el analista se preocupa por conocer a fondo la operación de la compañía, se pueden obtener resultados significativos y sacar conclusiones sobre la real situación financiera de la empresa, siendo el objeto de estudio de esta investigación las empresas del sector carbón en Colombia (González y Bermúdez, 2010).

En concordancia con lo anterior, Vásquez, Guerra y Ahmed (2008) señalan que los indicadores financieros de liquidez y rentabilidad permiten evaluar el desempeño organizacional de las empresas, en términos de resultados. La liquidez es uno de los aspectos más importantes en el estudio de los mercados financieros, además al igual que el rendimiento (Agudelo, 2011). En este trabajo se identificaron y calcularon los siguientes indicadores financieros.

1.2.1. Indicadores de liquidez

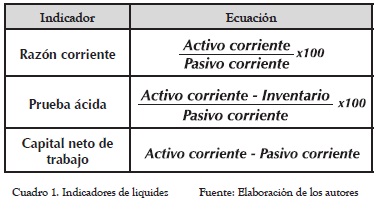

Harris (2002) señala que estos indicadores surgen de la necesidad de medir la capacidad que tienen las empresas para cancelar sus obligaciones a corto plazo. En este orden, miden la habilidad para transar grandes cantidades de un activo de manera rápida, a bajo costo y en el momento en que se desee. Determinan qué pasaría si a la empresa se le exigiera el pago inmediato de todas sus obligaciones a menos de un año. En el Cuadro 1 se indica cómo calcular los indicadores de liquidez (razón corriente, prueba ácida y capital neto de trabajo).

1.2.2. Indicadores de Rentabilidad

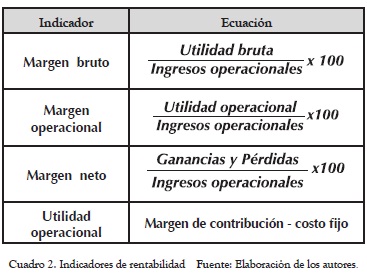

Ortiz (2011) asegura que los indicadores de rentabilidad, denominados también de rendimiento o lucratividad, sirven para medir la efectividad de la administración de la empresa para controlar el costo y el gasto, y de esta manera convertir las ventas en utilidades; como se muestra en el Cuadro 2.

1.3. Criterios para la aplicación del análisis discriminante en la evaluación del comportamiento de los indicadores de liquidez y rentabilidad en las empresas del sector carbón en Colombia

Tejada y Ferrández (2007) definen la evaluación como un proceso orientado a medir los resultados generados (cambios y causas) por las acciones formativas, desarrolladas en el escenario socioprofesional de las organizaciones.

En este sentido, analizar el impacto de los indicadores financieros en los ingresos y crecimiento de las empresas es importante, porque sirve para adoptar y mejorar estándares o hacer ajustes en los sistemas organizacionales y, específicamente, en el comportamiento de los indicadores de liquidez y rentabilidad. Así mismo, permite la predicción de cualquier acontecimiento futuro; a su vez está orientado hacia la consecución de objetivos preestablecidos (Nava y Marbelis, 2009).

Es conveniente evaluar el comportamiento de los indicadores financieros en los ingresos y crecimiento de las empresas con el fin de adoptar y mejorar estándares o hacer ajustes en los sistemas organizacionales y específicamente en las empresas del sector analizado, desde luego tomando como elementos claves los fundamentos teóricos de algunos autores (Van Horne y Wachowicz, 2003; Rubio, 2007 y Pacheco, Castañeda y Caicedo, 2002), entre otros, de tal forma que reflejen eficiencia, eficacia y calidad en donde se implementen.

1.4. Análisis Discriminante

En esta investigación se utilizó el análisis discriminante, una técnica de Análisis Multivariante que procura encontrar relaciones lineales entre las variables continuas que mejor discriminen en los grupos categóricos previamente definidos (Elizondo y Altaman, 2003).

Por lo tanto, la finalidad es analizar si existen diferencias significativas entre grupos de objetos respecto a un conjunto de variables medidas sobre los mismos y, en el caso de que existan, explicar en qué sentido se dan y proporcionar procedimientos de clasificación sistemática de nuevas observaciones de origen desconocido, en uno de los grupos analizados (Mateos, Iturrioz y Gimeneo, 2009).

Pérez (2009), asegura que la variable dependiente de clasificación es una variable no métrica, mientras que las variables independientes se supone que son métricas. Para el caso de esta investigación se analizó el comportamiento en tres periodos distintos, de los indicadores financieros seleccionados para las empresas del sector carbón en Colombia (Suárez, 2000).

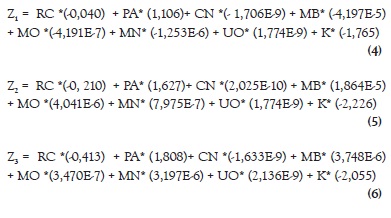

Además, los objetivos primarios del análisis discriminante son la descripción de las diferencias entre grupos y la predicción de pertinencia a los grupos (Mileris, 2010). El otro objetivo consiste en determinar las funciones discriminantes, que permitan la clasificación de nuevos casos a partir de la información que se tiene de ellos, para establecer la solvencia o la insolvencia con la mayor precisión posible. Modelo matemático que se presenta en las ecuaciones (4), (5) y (6).

1.5. Distancia de mahalanobis

Como criterio de selección de variables que mejor discriminan los indicadores de liquidez y rentabilidad en la aplicación del análisis discriminante para evaluar el comportamiento de los indicadores financieros de las empresas del sector carbón en Colombia, se utilizó la distancia D2 de Mahalanobis que es una medida de distancia generalizada y se basa en la distancia euclidiana al cuadrado que se adecua a varianzas desiguales. La regla de selección en este procedimiento es maximizar la distancia D2 de Mahalanobis. La distancia multivariante entre los grupos a y b se define como la ecuación (1):

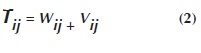

Donde n es el número de casos válidos, k es el número de grupos, es la media del grupo a en la i-ésima variable independiente, es la media del grupo b en la i-ésima variable independiente, y es un elemento de la inversa de la matriz de varianzas-covarianzas intra-grupos. Siendo la variabilidad total de la forma de la ecuación (2).

La covarianza total es igual a la covarianza dentro de grupos, más la covarianza entre grupos.

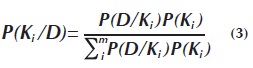

Así, la probabilidad de que un objeto j, con una puntuación discriminante pertenezca al grupo i-ésimo se puede estimar mediante la regla de Bayes, ecuación (3):

P(Ki) es la probabilidad a priori y es una estimación de la confianza de que un objeto pertenezca a un grupo Como cualquier otra técnica estadística, la aplicación de la misma ha de ir precedida de una comprobación de los supuestos asumidos por el modelo. El análisis discriminante se apoya en los siguientes supuestos:

- Normalidad Multivariante.

- Igualdad de Matrices de Varianza-Covarianza.

- Linealidad.

- Ausencia de multicolinealidad y singularidad.

2. Metodología

En esta investigación se utilizó un análisis cualitativo, descriptivo, propositivo y cuantitativo, soportado en un Análisis Discriminante Multivariado (ADM), para contrastar si en tres periodos distintos se puede evidenciar la aplicación del análisis discriminante y evaluar el comportamiento de los indicadores financieros del sector analizado, para lo cual se estudiaron los rubros e indicadores de las empresas del sector carbón en Colombia (Vuran, 2009), presentados en los Cuadros 1 y 2.

Asimismo, como criterio de selección de variables que mejor discriminan en la aplicación del análisis discriminante para evaluar el comportamiento de los indicadores financieros, se utilizó la distancia D2 de Mahalanobis.

2.1. Población

La población de esta Investigación estuvo conformada por 31 empresas del sector carbón en Colombia, que presentaron sus estados financieros entre los años 2006, 2008 y 2010.

2.2. Fuentes y datos

Sirvieron como fuentes los estados financieros de la Superintendencia de Sociedades (2008), información registrada en la Cámara de Comercio de las empresas seleccionadas, asociada con los estados financieros de 2006, 2008 y 2010, de donde se tomaron los diferentes rubros financieros para calcular los indicadores de liquidez y rentabilidad de las organizaciones de Colombia, labor que tomó seis (6) meses de trabajo.

2.3. Análisis

Para analizar las variables asociadas a los indicadores seleccionados, se utilizó el análisis discriminante por medio de software SPSS statistics 19, aplicación con la cual se establecieron las funciones discriminantes y se estudiaron los diferentes estadísticos; esta técnica permitió la estimación en un marco único analizar si los indicadores financieros evaluados en el mismo contexto presentaron diferencias significativas en los tres periodos seleccionados. Seguidamente se procedió a verificar el cumplimiento de los supuestos requeridos para aplicar el análisis discriminante y de esta forma calcular y establecer la función objetivo, con el fin de determinar qué indicadores discriminaron mejor para analizar la liquidez y rentabilidad en las empresas del sector carbón en Colombia. También se calculó la precisión del modelo para predecir el comportamiento futuro de los indicadores en el sector. Por último, con los estadísticos, específicamente las medias de los indicadores para el sector, se analizó y evaluó el comportamiento de los diferentes indicadores financieros en los periodos: 2006, 2008 y 2010.

3. Resultados

3.1. Aplicación del análisis discriminante Para evaluar el comportamiento de los indicadores financieros en las empresas del sector carbón en Colombia

3.1.1. Verificación de los supuestos

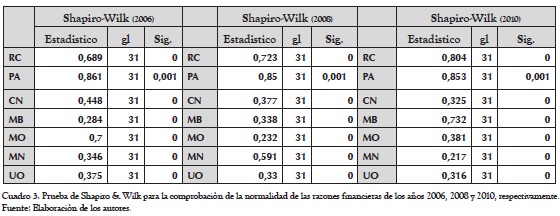

En el Cuadro 3 se presentan los resultados de normalidad para los datos de los periodos 2006, 2008 y 2010, respectivamente, asociados a la prueba de Shapiro & Wilk. Las pruebas de normalidad para las variables por separado de los dos periodos respectivos, dan como resultado que algunas no se comportan como variables normales. Sin embargo, Lachenbruch (1975), ha demostrado que el análisis discriminante no es particularmente sensible a las violaciones de menor importancia de la hipótesis de normalidad. Tabachnick y Fidell (2001), hacen algunas precisiones acerca de la robustez de esta técnica en relación con el tamaño de las muestras, sugiere un tamaño de muestra mayor a 20 de grupos similares para que el modelo sea robusto ante la violación del supuesto de multinormalidad. Para el caso de esta investigación se utilizaron 31 muestras.

3.1.2. Homogeneidad de matrices de varianza-covarianza

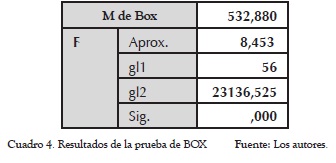

El supuesto de igualdad de matrices de varianza-covarianza para los años 2006, 2008 y 2010 se comprobó con la prueba de Box, como se muestra en el Cuadro 4.

Los resultados obtenidos del estadístico de contraste M= 532, 880 y un valor de F= 8,453 con una probabilidad asociada p value =0,00 permiten aceptar con un alto grado de confianza, la hipótesis nula de que no existen diferencias entre las matrices de covarianza de los grupos estudiados.

3.1.3. Linealidad y multicolinealidad y singularidad

Los supuestos de linealidad y multicolinealidad y singularidad no serán revisados, dado que para la construcción del modelo de análisis discriminante se utilizó el método paso a paso, teniendo en cuenta el criterio de tolerancia para seleccionar las variables incluidas. De este modo, aquellas variables que presentan una correlación múltiple elevada con las restantes variables arrojarán una baja tolerancia y no serían consideradas de cara a la construcción de la función discriminante.

3.1.4. Selección de las variables que mejor discriminan

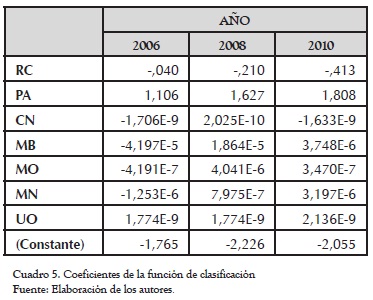

Para determinar qué variables discriminan independientemente entre los grupos de 2006, 2008 y 2010 se estima la distancia D2 de Mahalanobis, para lo que se utilizaron todas las variables seleccionadas para el análisis de los tres periodos, siendo los indicadores que mejor discriminan; la Prueba Ácida (PA) en los tres periodos, Capital Neto (CN), Margen Operacional (MO) y el Margen Neto ( MN) mejoraron durante el periodo 2006 - 2008, no evidenciando el mismo resultado en el transcurso del 2008 - 2010, Margen Bruto (MB) mejoró en los periodos 2006 - 2008 y 2010 y la Utilidad Operacional mejoró en los periodos 2006 - 2008 y 2008 - 2010, lo cual no ocurre para el indicador Razón Corriente (RC) que no discriminó bien durante el análisis de los tres periodos. El resultado final del modelo se muestra en el Cuadro 5 y en las ecuaciones (4), (5) y (6).

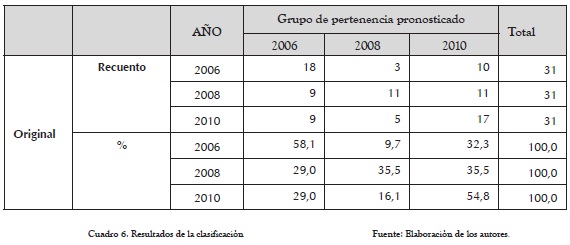

De este modo, la capacidad de clasificación del modelo fue aceptable, generando como resultado un error Tipo I de 58,1, un error Tipo II de 35,5 % y un error tipo III de 54,8 para una efectividad de clasificación de 49,5 %, como se muestra en el Cuadro 6.

3.1.5. Evaluación de los indicadores seleccionados en las empresas del sector carbón en colombia

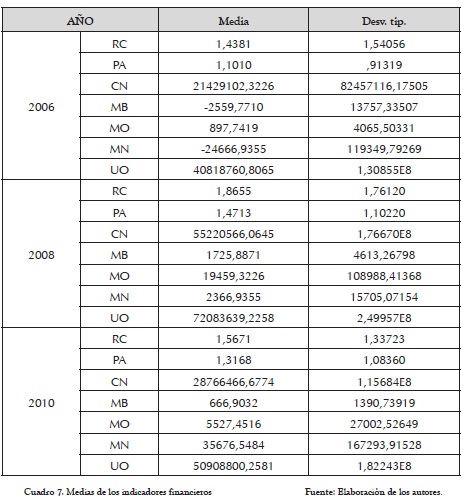

Cuando se revisan los estadísticos (Media) de los indicadores seleccionados de las empresas del sector carbón en Colombia, se observa que los indicadores Razón Corriente (RC), Prueba Ácida (PA), Capital Neto (CN), Margen Bruto (MB), Margen Operacional (MO) y Utilidad Operacional (UO) mejoraron del 2006 y 2008, los cuales no evidencian el mismo resultado del 2008 y 2010 y el indicador Margen Neto (MN) mejoró durante los tres periodos 2006, 2008 y 2010, como se muestra en el Cuadro 7.

4. Discusión

Al analizar las funciones discriminantes generadas en el Cuadro 5 se puede concluir que indicadores como la Prueba Ácida (PA) Capital Neto (CN), Margen Bruto (MB), Margen Operacional (MO), Margen Neto (MN) y Utilidad Operacional (UO) discriminan bien mejorando de un periodo a otro. Sin embargo, para el caso de la Razón Corriente (RC) se puede observar que este indicador no evidencia el mismo comportamiento, en el transcurso de los años 2006, 2008 y 2010.

En lo que respecta a las medias presentadas en el Cuadro 7 de los indicadores seleccionados se pudo analizar que los indicadores Razón Corriente (RC), Prueba Ácida (PA), Capital Neto (CN), Margen Bruto (MB), Margen Operacional (MO) y Utilidad Operacional (UO) mejoraron del 2006 - 2008, los cuales no mostraron el mismo resultado del 2008 y 2010. El indicador Margen Neto (MN) mejoró durante los tres periodos 2006, 2008 y 2010, por lo que se infiere que existe un mejoramiento en el sector para este indicador.

Analizando investigaciones desarrolladas por Fontalvo, Mendoza y Morelos (2011) y Fontalvo, Morelos y De La Hoz (2011), estas han demostrado que los procesos de gestión inciden positivamente en el mejoramiento de indicadores de las organizaciones en diferentes sectores empresariales.

Es importante mencionar que en este artículo se presenta un método y un conjunto de herramientas que permiten analizar la liquidez y rentabilidad de las empresas del sector carbón en Colombia. Vivanco, Martínez y Taddei (2010) hacen uso de la metodología que proporciona el Análisis Discriminante para determinar los niveles de competitividad de varias empresas, de acuerdo con ciertas variables estudiadas. Lo que demuestra la utilidad que tiene el ADM para la clasificación de empresas que presentan variables similares, pero las cuales es necesario diferenciarlas. Avendaño y Varela (2010) afirman que la adopción de este tipo de metodología permite analizar los indicadores financieros para la toma de decisiones en estas.

5. Conclusión

En el Análisis Discriminante desarrollado en esta Investigación para la construcción del modelo se utilizaron 31 empresas del sector carbón en Colombia; el modelo presentó una efectividad aceptable en la clasificación. En la muestra original, la precisión del modelo en el 2006 es 58,1 %, en el 2008 del 35,5 % y el 2010 es del 54,8 %, para un promedio total de clasificación del 49,5 % de las empresas, lo que demuestra la poca confiabilidad para predecir el comportamiento de los indicadores financieros en el sector a futuro.

Este trabajo constituye un referente para desarrollar otras investigaciones que evalúen no solo variables e indicadores financieros sino otras variables internas y externas en diferentes sectores, que permitan medir eficiencia, eficacia, productividad y competitividad.

De igual forma la investigación permitió establecer una función objetivo para las empresas evaluadas en el sector carbón en Colombia, con lo que se puede estudiar y analizar qué indicadores discriminan mejor y así poder tomar acciones teniendo en cuenta el cálculo y estudio de los indicadores seleccionados a futuro.

A partir de estudios como éste, se podrá realizar análisis en diferentes sectores empresariales, que faciliten la toma de decisiones sobre qué variables, rubros e indicadores redundan en el mejoramiento de la situación financiera de las organizaciones.

Notas

1Artículo resultado del proyecto de investigación titulado: Evaluación de la liquidez y rentabilidad del sector carbón y sus derivados en Colombia a través del análisis de discriminante. Aprobado en la quinta convocatoria interna de la Universidad de Cartagena.

Referencias Bibliográficas

1. AGUDELO, Diego. Costos de transacción asociados a la liquidez en la bolsa de valores de Colombia. En: Cuadernos de Administración. Vol. 1, No. 4 (marz. 2011); p. 2413 - 2437. ISSN 0120-3599. [ Links ]

2. AVENDAÑO, Belén y VARELA, Rogelio. La adopción de estándares en el sector hortícola de Baja California. En: Estudios Fronterizos. Vol. 11, No. 1 (2010); p. 171 - 202. ISSN 0187-6961 [ Links ]

3. ELIZONDO, Alan y ALTMAN, Edward. Medición integral del riesgo de crédito, Limusa, 2003. ISBN 978-968-18-6358-6. 200 p. [ Links ]

4. FERNÁNDEZ, José. Liderazgo empresarial en tiempos de cambio según Sun Tsu. En: Harvard Deusto Business Revierw. Vol. 4, No. 1 (jul. 2008); p. 104 - 120. ISSN 1886-5011. [ Links ]

5. FONTALVO, Tomás; MENDOZA, Adel y MORELOS, José. Evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial de Mamonal (Cartagena - Colombia). En: Revista Católica del Norte. Vol. 1, No. 1 (2011); p. 1 - 28. ISSN 0124-5821. [ Links ]

6. FONTALVO, Tomás; MORELOS, José y DE LA HOZ, Efraín. Aplicación del análisis discriminante para evaluar el mejoramiento de los indicadores financieros en las empresas del sector extracción de petróleo crudo y gas natural en Colombia. En: Revista Soluciones de Postgrado EIA. Vol. 1, No. 1 (2011); p. 1 - 16. ISSN 2811-3854. [ Links ]

7. GONZÁLEZ, Patricia y BERMÚDEZ, Lady. Fuentes de información, indicadores y herramientas más usadas por gerentes de Mipyme en Cali, Colombia. En: Contaduría y Administración, Vol. 1, No. 2 (jul. 2010); p. 83 - 108. ISSN 0186-1042. Disponible en: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=39515964005. Consultado el 14 de abril de 2012. [ Links ]

8. HARRIS, Larry. Trading and exchanges. Market microstructure for practitioners. New York. Oxford Uiversity Press, 2002. ISBN 10: 0195144708. 114p. [ Links ]

9. LACHENBRUCH, P. Discriminant Analysis. Editorial Macmillan Pub Co. (New York): EE.UU, 1975. ISBN 10: 0028482506. 250p. [ Links ]

10. MATEOS, Ruth; ITURRIOZ, José y GIMENEO, Ricardo. La participación financiera y el papel de la mujer en la toma de decisiones de las sociedades cooperativas: los consejos de administración. En: Revista Europea de Dirección y Economía de la Empresa. Vol. 18, No. 2 (ene. 2009); p. 65-82. [ Links ]

11. MILERIS, Ricardas. Estimation of loan applicants default probability applying discriminant analysis and simple Bayesian classifer. In: Economics and management, vol. 22, No. 2, (sep. 2011); p. 28 - 38. ISSN 1392-2785. [ Links ]

12. NAVA, Rosillón y MARBELIS, Alejandra. Análisis financiero: una herramienta clave para una gestión financiera eficiente. En: Revista Venezolana de Gerencia. Vol. 14, No. 48 (ene. 2009); p. 606- 628. ISSN 0034-7590. [ Links ]

13. ORTIZ, Héctor. Análisis financiero aplicado, Colombia. Universidad Externado de Colombia, 2011. ISBN 978-958-710-650-3. 118 p. [ Links ]

14. PACHECO, Juan Carlos; CASTAÑEDA Widberto y CAICEDO Carlos. Indicadores Integrales de Gestión. Colombia. McGraw Hill, 2002. ISBN 978-9978-384-04-6. 230p. [ Links ]

15. PÉREZ, César. Técnicas de análisis de datos con SPSS 15. España. Editorial Pearson, prentice Hall, 2009. ISBN 8497323874. 214p. [ Links ]

16. RUBIO, Pedro. Manual de Análisis Financiero. España. Universidad de Málaga, 2007. ISSN 1315-9984. Disponible en: www.eumed.net/libros/2007a/255. Consultado el 13 de Junio de 2012. [ Links ]

17. SUÁREZ, Javier. Los parámetros característicos de las empresas manufactureras de alta rentabilidad: una aplicación del análisis discriminante. En: Revista Española de Financiación y Contabilidad. Vol. 29, No. 1 (may. 2000); p. 443 - 481. ISSN 0210-2412. [ Links ]

18. Superintendencia de Sociedades Fecha de consulta: 01 de agosto de 2011. URL: http://sirem.supersociedades.gov.co/SIREM/. [ Links ]

19. TABACHNICK, B y FIDELL, L. Using Multivariate Statistics. (Boston): EE.UU. 4ª edición, 2001. ISBN 0-321-05677-9. 360p. [ Links ]

20. TEJADA, José y FERRÁNDEZ, Elena. La evaluación del impacto de la formación como estrategia de mejora en las organizaciones. En: Revista Electrónica de Investigación Educativa. Vol. 4, No. 2 (jun. 2007); p. 20 - 30. ISSN 1889-23008. Disponible en: http://redie.uabc.mx/vol9no2/contenido-tejada2.html. Consultado el 6 de Agosto de 2010. [ Links ]

21. VAN HORNE, James y WACHOWICZ, John. Fundamentos de Administración Financiera (11ª ed.). México. Prentice Hall, 2003. ISBN 968-880-777-X. 120p. [ Links ]

23. VÁSQUEZ, Xiomara; GUERRA, Ailin y AHMED, Ibrahin. Aplicación de métodos multivariados: una respuesta a las limitaciones de los ratios financieros. En: Revista de la Universidad de Granma. Vol. 24, No. 2 (feb. 2008); p. 44 - 58. ISSN 1696-8360. [ Links ]

22. VILLEGAS, Enrique. Análisis financiero en los agronegocios. En: Revista Mexicana de Agronegocios. Vol. 10, No. 729 (ene. 2002); p. 338 - 356. ISSN1665-6180. [ Links ]

24. VIVANCO, Miroslava; MARTÍNEZ, Francisco Javier y TADDEI, Isabel. Análisis de competitividad de cuatro sistemas - productos estatales de tilapia en México. En: Estudios Sociales. Vol. 18, No. 35, (ene.- jun. 2010); p. 165 - 207. ISSN 0188-4557. [ Links ]

25. VURAN, Bengu. Prediction of business failure: A comparison of discriminant and logistic regression analyses. In: Istanbul University journal of the school of business administration. Vol. 38, No. 1 (sep. 2009); p. 47-65. ISSN 1555-4015. [ Links ]