Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEntramado

Print version ISSN 1900-3803

Entramado vol.9 no.1 Cali Jan./June 2013

Análisis financiero integral de empresas colombianas 2009-2010: Perspectivas de competitividad regional1

Comprehensive financial analysis of colombian businesses 2009-2010: Perspectives of regional competitiveness

Análise financeira integral de empresas colombianas 2009-2010: Perspectivas de competitividade regional

Carlos Eduardo Castaño Ríos*

José Enrique Arias Pérez**

*Magíster en Administración, Universidad de Antioquia. Contador Público Universidad de Antioquia. Miembro del grupo GICCO de la Facultad de Ciencias Económicas, Universidad de Antioquia. Profesor, Departamento de Ciencias Contables, Universidad de Antioquia, Medellin - Colombia. carloscontaduria@gmail.com

**Magíster en Gestión de Ciencia, Tecnología, Universidad de Antioquia, Medellín-Colombia. Especialista en Gerencia de Sistemas y Tecnología, Universidad Pontificia Bolivariana, Medellín-Colombia. Administrador de Empresas, Fundación Universitaria Luis Amigó. Miembro del grupo GESTOR de la Facultad de Ciencias Económicas, Universidad de Antioquia. Profesor, Departamento de Ciencias Administrativas, Universidad de Antioquia, Medellín - Colombia. joenriquearias@posgradoseconomicas.com

• Clasificación JEL: E60, M20, M40

Fecha de recepción: 24-09-2012 Fecha de aceptación: 10-12-2012

Resumen

El análisis financiero, usualmente circunscrito a la empresa en particular, se está convirtiendo en una herramienta para evaluar la competitividad de conjuntos de empresa pertenecientes a un determinado sector económico o región. El objetivo del artículo es evaluar el desempeño financiero de las empresas colombianas, pertenecientes a las cinco regiones del país: Andina, Caribe, Pacífica, Amazonia y Orinoquia, desde la perspectiva de la competitividad. La investigación fue de carácter documental y para ello se tomo base la información reportada por las empresas a la Superintendencia de Sociedades, con la cual se realizó un análisis financiero integral. Los resultados indican que la región Andina tiene salud financiera, en cambio, el Caribe tiene problemas de liquidez, la Orinoquia y la Amazonia de endeudamiento, y el Pacífico de rentabilidad. Además, son notorias las disparidades en materia de presión tributaria, facilidad para la financiación de largo plazo, y pérdida de participación patrimonial. En conclusión, la región Andina proporciona las mejores condiciones financieras para el desarrollo de los negocios, además, las particularidades de los problemas financieros de cada región, notoriamente disímiles entre sí, demandan el diseño e implementación de políticas de competitividad específicas, de orden regional.

Palabras clave: Análisis financiero, indicadores financieros, desarrollo regional, competitividad.

Abstract

Financial analysis, usually circumscribed to private industry, is being converted into a tool to evaluate the competitiveness of business groups belonging to a particular economic sector or region. The objective of this article is to evaluate the financial productivity of Colombian businesses belonging to the five regions of the country, namely the Andean, Caribbean, Pacific, Amazon, and Orinoco regions - from the perspective of competitiveness. The research was of a documentary nature, using the base of information reported by the businesses to the Superintendence of Corporations, with which a comprehensive financial analysis was carried out. The results indicate that the Andean region enjoys financial health, while the Caribbean region has problems of liquidity, the Orinoco and Amazon regions have problems of indebtedness, and the Pacific region has problems of profitability. In addition, there are well-known disparities in matters of tax pressure, ease of long-term financing, and loss of patrimonial participation. In conclusion, the Andean region provides the best financial conditions for business development. Additionally, the particularities of the financial problems of each region, markedly dissimilar to each other, demand the design and implementation of specific policies that foster competitiveness on a regional level.

Keywords: Financial analysis, financial indicators, regional development, competitiveness.

Resumo

A análise financeira, geralmente confinada à empresa em particular, está se tornando uma ferramenta para avaliar a competitividade de conjuntos de empresa pertencentes a um determinado setor econômico ou região. O objetivo do artigo é avaliar o desempenho financeiro das empresas colombianas, pertencentes às cinco regiões do país: Andina, Caribe, Pacífica, Amazônia e o Orinoco, desde a perspetiva da competitividade. A pesquisa foi de caráter documental e para isso foram tomadas com base nas informações comunicadas pelas empresas a Superintendência de Sociedades, com a qual foi realizada uma análise financeira integral. Os resultados indicam que a região andina possui saúde financeira, pelo contrário, o Caribe tem problemas de liquidez, o Orinoco e a Amazônia de endividamento, e o Pacífico de rentabilidade. Além disso, são notórias as disparidades em termos de pressão tributária, facilidade para o financiamento de longo prazo, e a perda de participação patrimonial. Concluindo, a região Andina proporciona as melhores condições financeiras para o desenvolvimento de negócios e, além disso, as particularidades dos problemas financeiros de cada região, notoriamente diferentes entre si, requerem a elaboração e implementação de políticas de competitividade específicas, de ordem regional.

Palavras-chave: Análise financeira, indicadores financeiros, desenvolvimento regional, competitividade.

Introducción

La competitividad ha experimentado una evolución conceptual de grandes proporciones; en su génesis, se circunscribía a la capacidad de las empresas de sortear un conjunto de fuerzas, que amenazaban los resultados financieros, específicamente la rentabilidad (Porter, 1990); sin embargo, se ha transformado en un constructo teórico que sintetiza las condiciones que deben ofrecer los territorios para el normal desarrollo de los negocios, lo cual abarca distintas variables, a saber, las instituciones, la infraestructura y la disponibilidad de tecnologías, entre otras (WEF, 2011; IMD, 2011).

Esta tendencia ha logrado moderar el énfasis en los aspectos financieros, que eran el meollo de la concepción inicial de competitividad (Lombana y Rozas, 2009); sin embargo, estos tienen gran incidencia sobre las decisiones de inversión de corto plazo, particularmente condicionadas por factores como la liquidez, el retorno, el endeudamiento, la presión tributaria, entre otras (García, 1999).

De ahí que esté tomando fuerza el análisis financiero aplicado a conjuntos de empresas pertenecientes a distintos sectores económicos o territorios (Lombana y Rozas, 2009, IMD, 2011, Porter, 1990); con el ánimo de establecer el nivel de competitividad en términos de la capacidad de creación de valor y atracción de la inversión.

En el país, se han realizado análisis del desempeño financiero por sectores económicos (Correa, Castaño y Mesa, 2010) pero a la fecha no se conocen estudios por regiones, que arrojen información sobre los desafíos financieros que enfrentan las empresas asentadas en los distintos territorios del país, que sirva de insumo para la formulación de políticas e instrumentos de gran impacto sobre la competitividad regional (Altenburg, Hillebrand y Meyer-Stamer, 1998).

De ahí la importancia de este artículo que busca analizar, por las cinco regiones de Colombia, los resultados financieros de las empresas nacionales que reportaron información a la Superintendencia de Sociedades en el periodo 2009-2010; en temas como estructura de inversión, de financiamiento, los resultados, la presión tributaria y la capacidad de generación de efectivo, liquidez, rentabilidad y endeudamiento (Berstein, 1993, Ortiz, 2004, García, 1999, Sinisterra, Polanco y Henao, 2005), y de este modo, reconocer el estado de la competitividad regional.

El desarrollo del artículo en líneas generales será el siguiente: en la primera sección se aborda el tema de las metodologías para el análisis financiero, luego su relación con la competitividad regional, y el perfil económico de las distintas regiones. Posteriormente, se presenta la metodología, y los resultados obtenidos a partir del análisis estructural y de los indicadores financieros. Por último, se revelan las conclusiones.

1. Metodologías para el análisis financiero

Berstein (1993) expresa que el análisis de estados financieros es "el proceso crítico dirigido a evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros" (p. 27).

No obstante, existen diversas metodologías para evaluar los resultados de los entes económicos, puesto que esta temática ha sido blanco de diversas aproximaciones por parte de los investigadores del área financiera. De ellas sobresalen: el análisis vertical y horizontal de estados financieros, a través de indicadores financieros (Bernstein, 1993; Ortíz, 2004; García, 1999; Correa, 2005, Sinisterra et al., 2005), el análisis de las masas financieras (Hermosilla, 2002), distinción entre lo operativo y lo financiero (Tascón y Amor, 2007), el análisis de los flujos de fondos (García, 1999), el análisis de la capacidad para generar dividendos (Bernstein, 1993), el análisis financiero integral (Correa, Castaño y Ramírez, 2010; Correa et al., 2010), además de las otras modalidades de análisis individual de elementos de la información financiera como los inventarios, la cartera y el valor de los activos para cada tipo de organización.

En detalle, el análisis vertical y horizontal permite conocer la estructura de los estados financieros para periodos determinados y las tendencias según información histórica. De este modo, se analiza verticalmente la composición interna de los estados financieros en cada uno de los períodos evaluados y se puede observar qué cambios se producen en la estructura al paso del tiempo con el análisis horizontal a través de variaciones absolutas y relativas que evidencian los cambios más relevantes en cuanto a la composición de los estados financieros.

Entre tanto, el analisis de los indicadores financieros utiliza indicadores (relaciones entre cifras de balance y resultados principalmente) para determinar aspectos de liquidez, rentabilidad, endeudamiento y productividad de las empresas, puesto que debe existir un equilibrio entre los distintos elementos. Los indicadores de liquidez y productividad se centran en explicar las finanzas de la empresa en el corto plazo, mientras que los de rentabilidad buscan proyectar a la empresa en el largo plazo y su sostenibilidad; asimismo, los indicadores de endeudamiento se pueden observar tanto en el corto como el largo plazo y en general, los distintos indicadores se vinculan tal como se planteó inicialmente.

Por su parte, Hermosilla (2002) plantea que:

La metodología de las masas financieras tiene por objetivo resumir y traducir la información contable en una información más depurada desde un punto de vista financiero, con el objeto de que sirva de base para el análisis financiero fundamental. Por lo esencial, se trata de establecer agregados poco numerosos pero suficientemente indicativos para permitir tener un razonamiento global y, de coordinar estos agregados con el objeto de establecer relaciones económicas y financieras ilustrativas de la situación de una empresa (p.131).

En cuanto a la metodología para la distinción entre lo operativo y lo financiero, los profesores Tascón y Amor (2007), señalan que "el término "operativo" hace referencia al desarrollo del objeto social de la empresa, a su actividad normal, en tanto que "financiero" tiene que ver con los hechos contables necesarios para la financiación" ( p. 135).

Para el análisis de los flujos de fondos, Moscoso et al. (2006) sostienen que esta herramienta permite evaluar "la manera como la empresa actúa en la generación de recursos y su respectivo uso. Además, permite la interpretación de la forma como se asumen posiciones, respecto a las tres grandes decisiones en finanzas: inversión, financiación y distribución de utilidades" (p. 7).

Otra metodología financiera, como la capacidad para generar dividendos, evalúa el valor de las acciones de la empresa según los flujos efectivos creados como valor para los accionistas en términos de dividendos, de esta forma se pueden utilizar modelos financieros dinámicos como el de Gordon y Shapiro (Berstein, 1993). Aunque esta metodología se aplica principalmente para valorar empresas, puede utilizarse a nivel del análisis del desempeño de las empresas en términos de ganancias o pérdidas del valor de la empresa por esta vía.

Por su parte, el análisis financiero integral se define como "un proceso que interpreta y estudia la situación económico-financiera de un ente económico, no sólo desde el punto de vista de los estados financieros sino de manera completa, contextualizada y estructural" (Correa et al., 2010, p. 188). Este tipo de análisis financiero, en términos generales, parte de un diagnóstico del entorno y utiliza el análisis estructural de estados financieros y los indicadores financieros para llegar a conclusiones mucho más complejas en un entorno dinámico para cada empresa. En este punto, vale la pena destacar que las distintas metodologías de análisis financiero se van a enfrentar a dificultades como la variación en los precios entre períodos o los cambios en las metodologías para la medición y valoración de los elementos de la información (contable principalmente) que es provista para el análisis.

Con este panorama, se podría pensar, a nivel microeconómico, en metodologías de análisis financiero que tengan en cuenta diversos aspectos del ente económico como: análisis de las masas financieras, capacidad para generar dividendos, distinción entre lo operativo y financiero o el análisis financiero integral. Sin embargo, al observar la necesidad de evaluar sectores económicos para obtener resultados globales para la toma de decisiones macroeconómicas, la metodología del análisis financiero integral resulta más pertinente y aplicable, puesto que las demás, requieren de un gran detalle de la información de cada empresa, lo cual no facilita su adaptación para grandes grupos de información conglomerada.

2. Evaluación del desempeño financiero empresarial y la competitividad regional

La competitividad suele entenderse como la creación de bienes y servicios con valor agregado usando métodos eficientes, lo cual permite mantener altos salarios y atractivos retornos de capital para apoyar una inversión sostenida; y expresarse en factores de diversa índole, a saber, las instituciones, la infraestructura, el ambiente macroeconómico, la salud y la educación, la eficiencia en el mercado de trabajo, la sofisticación en el mercado financiero, la disponibilidad de tecnologías, el tamaño del mercado, la sofisticación de los negocios y la innovación (WEF, 2011), o en términos del desempeño económico, la eficiencia gubernamental, la eficiencia de los negocios, y la infraestructura (IMD, 2011).

Sumado a ello, la competitividad suele desagregarse en cuatro grandes dimensiones: meta, macro, meso y micro (Altenburg et al., 1998), que en realidad corresponden a distintas unidades de análisis a saber, los países, las regiones, las ciudades, los sectores económicos o las empresas.

Por ello, la competitividad en un sentido amplio, alude tanto a una habilidad de las empresas para producir productos y servicios de calidad superior, a un costo inferior frente a sus competidores nacionales e internacionales (Porter, 1990); como a la favorabilidad que ofrecen los territorios para el desarrollo de los negocios (Lombana y Rozas, 2009), cuya evaluación e impacto se pueden observar desde un enfoque financiero.

En ese orden de ideas, el análisis financiero integral aplicado al conjunto de empresas asentadas en las distintas regiones del país, constituye un enfoque de evaluación de la competitividad de estos territorios, porque permite identificar en qué condiciones financieras se desarrollan los negocios, lo cual determina principalmente la atracción de la inversión y la capacidad de creación de valor (Lombana y Rozas, 2009; CPC, 2012; BM, 2011; Porter, 1990).

3. Perfil económico de las regiones colombianas

El territorio colombiano se encuentra dividido actualmente en cinco regiones geográficas: la Amazonia, Andina, Caribe, Orinoquia y Pacífica, las cuales cuentan con características climáticas, geográficas y demográficas que las hacen diferentes (Nieto y Ángel, 2007; Moreno y Posada, 2007; Galvis y Meisel, 2012). Desde el punto de vista económico, la distribución regional ha afectado el desempeño empresarial del país debido a las condiciones de cada territorio, lo cual ha generado ventajas y desventajas para la producción y comercialización de productos y servicios.

La región de la Amazonia comprende los departamentos de Putumayo, Caquetá, Vaupés, Guainía y Amazonas. En estos territorios se desarrollan principalmente las actividades de la ganadería, la pesca, la minería y la extracción forestal.

La región Andina, por su parte, está conformada por los departamentos de Huila, Tolima, Cundinamarca, Boyacá, Caldas, Quindío, Risaralda, Antioquia, Santander y Norte de Santander. La región se destaca como la de mayor desarrollo industrial en el país; también se caracteriza por las actividades comerciales, financieras, la prestación de servicios y la agricultura.

La región Caribe agrupa los departamentos de la Guajira, Magdalena, Cesar, Atlántico, Bolívar, Sucre, Córdoba y San Andrés y Providencia. En ella se realizan actividades comerciales, industriales, financieras, turísticas y de transporte así como ganadería, minería y agricultura.

La Orinoquia comprende los territorios de Meta, Arauca, Casanare, Guaviare y Vichada. Su economía está basada en la ganadería extensiva y en la extracción de petróleo.

Finalmente, a la región Pacífica pertenecen los departamentos del Chocó, Valle del Cauca, Cauca y Nariño. En estos departamentos se realizan actividades mineras, la explotación forestal, la pesca, la agricultura y la prestación de servicios bancarios, comerciales y de transporte.

4. Metodología

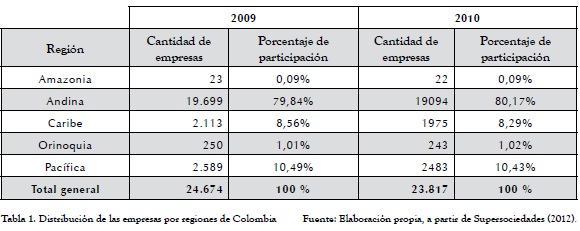

La investigación fue de carácter documental, orientada a la localización, registro, recuperación, procesamiento, análisis, interpretación y discusión de información proveniente de fuentes secundarias (Galeano, 2004), propiamente, la reportada por las empresas a la Superintendencia de Sociedades de Colombia (Supersociedades, 2012), que se encarga de verificar si están constituidas en el país, vigentes y totalmente identificables. De tal suerte que en el 2009, 24.674 sociedades conformaron el universo de acción de esta entidad, mientras que en el 2010, fueron en total 23.187.

La información suministrada por la Supersociedades revela con detalle el estado de los activos, pasivos, patrimonio, y utilidades de las empresas en cuestión; y en cuál de las cinco regiones del país: Amazonia, Andina, Caribe, Orinoquia y Pacífico, se encuentran asentadas.

La Tabla 1 muestra que la región Andina es el territorio con mayor densidad empresarial, en donde se encuentra que para los dos años evaluados, su participación es cercana al 80% de las compañías que reportaron información. Por ello, es la de mayor influencia sobre la economía del país.

La región Pacífica es la segunda con mayor concentración empresarial, con un 10% aproximadamente del total de empresas que reportaron información a la Superintendencia de Sociedades. Le sigue la región Caribe, con una participación alrededor del 8%. Por su parte, las regiones de la Orinoquia y la Amazonia son los territorios con menor concentración de empresas, porque comprenden aproximadamente el 1% y el 0,09% respectivamente.

Posteriormente, con la información de la Superintendencia de Sociedades, en Excel se analizaron los estados financieros y se construyeron los indicadores financieros seleccionados de liquidez, rentabilidad y endeudamiento. A partir de los resultados se elaboraron tablas de frecuencia y gráficos, que permitieron realizar un análisis por regiones, los cuales fueron discutidos al interior del grupo de investigación, y sirvieron como insumo para la elaboración del presente artículo.

5. Resultados

5.1. Posición financiera

También denominada estructura del Balance General, se compone de la estructura de inversión que corresponde al activo total y la estructura de financiación, que se conforma con el pasivo y el patrimonio.

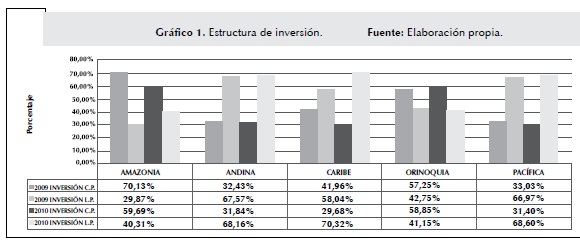

5.1.1. Estructura de inversión

La estructura de inversión presenta variaciones significativas que dependen de la región, pasando de una concentración en la operación (corto plazo) a una inversión en capacidad de producción y activos fijos (largo plazo). En el Gráfico 1 se puede observar la composición de la inversión en las diferentes regiones del país.

En el Gráfico 1, se observa cómo las empresas ubicadas en las regiones Andina, Caribe y Pacífica, concentran la mayoría de sus recursos en el largo plazo, con una participación del total de activos no corrientes cercana al 70%, lo que indica que presentan una estructura más sólida, con significativas inversiones en activos como propiedad, planta y equipo. Por su parte, en las regiones Amazonia y Orinoquia se establece por el orden del 40%, con lo cual la estructura se orienta más hacia el corto plazo, significando con ello que las empresas de estas regiones requieren de mayor solvencia para llevar a cabo sus operaciones, que estarían más orientadas hacia la prestación de servicios y el comercio, que hacia la industria, puesto que esta última actividad requiere de montajes operativos de largo plazo como maquinarias, intangibles, edificios, entre otros.

5.1.2. Estructura financiera

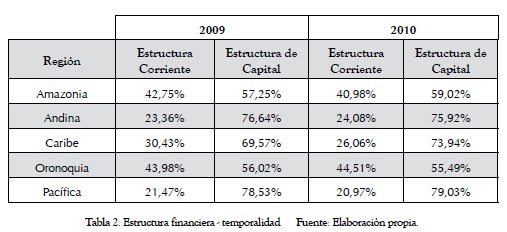

A nivel de análisis estructural, es importante conocer cómo se están financiando (estructura financiera) las inversiones de las empresas que hacen parte del tejido empresarial de las distintas regiones. Esto permite entender las características financieras de las regiones que limitan o no su crecimiento. Dicho análisis se puede realizar desde dos perspectivas, la primera, denominada enfoque de temporalidad y la segunda, enfoque de los agentes, tal como se puede observar en las Tablas 2 y 3.

La Tabla 2 presenta la estructura de financiación de las diferentes regiones del país, desde el enfoque de temporalidad. Con este análisis se debe entender cómo se distribuye la composición de financiación de los activos en el corto y el largo plazo (estructura corriente y de capital, respectivamente).

Se encuentra que en las regiones Amazonia y Orinoquia, la tendencia es hacia la financiación de corto plazo, con una estructura corriente entre el 40% y el 45% aproximadamente, con lo cual, tienen que hacerse mayores esfuerzos para cubrir la deuda en periodos no mayores a un año, lo que significa la baja posibilidad de apalancamiento de largo plazo que podría ser más favorable. En cuanto a las otras tres regiones, se evidencia que es mayor la financiación en el largo plazo a través de pasivos de largo plazo y del patrimonio, con una estructura de capital entre 70% y 79% durante los años analizados.

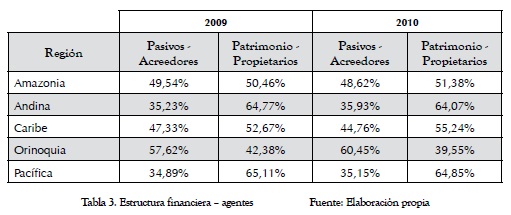

Desde el enfoque de los agentes de interés o la propiedad de la empresa (ver Tabla 3), la mayoría de regiones (con excepción de la Orinoquia) tienen resultados bastante similares, en los que la financiación con patrimonio supera el 50% (financiación interna) del total de la financiación de la empresa.

En este orden de ideas, el dominio empresarial en las regiones se observa a través de la financiación que realizan las distintas empresas vía patrimonio, sin perjuicio de la posibilidad de apalancamiento financiero para el crecimiento de las regiones. Además, es de notar que la Orinoquia enfrenta una leve disminución de la participación patrimonial, pasando de un 42,38% a un 39,55% dándole mayor importancia a los terceros en la financiación de sus actividades empresariales.

5.2. Estado de resultados

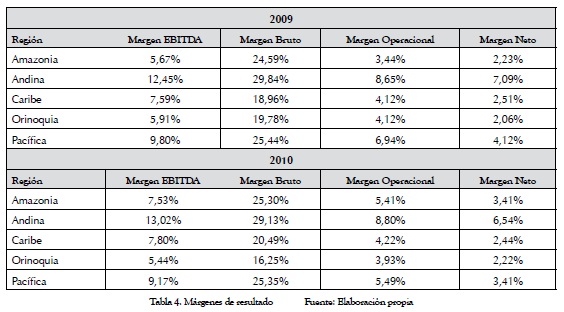

El estado de resultados revela información financiera importante, en términos de los beneficios obtenidos por el desarrollo de la actividad económica después de cubrir las erogaciones que permiten generar los ingresos. Dicha situación en términos generales se puede analizar a través de distintos márgenes de resultados, como son el bruto, operacional, neto y EBITDA, que se pueden observar en la Tabla 4.

Aunque no son indicadores, los márgenes son porcentajes de utilidad obtenidos sobre las ventas, los cuales ayudan a explicar la rentabilidad de la empresa, pero no son medidas de rentabilidad ya que no evidencian el rendimiento de unos recursos dispuestos para generar dicha utilidad. Tal como se observa en la Tabla 4, el margen EBITDA presenta los niveles más altos en la región Andina, con un resultado entre 12% y 13% aproximadamente, lo que hace esta zona la más atractiva del país bajo una medida que da indicios sobre la generación de efectivo asociada a la operación. La segunda región más atractiva es la Pacífica, con un margen EBITDA cercano al 9% en 2009 y 2010. En promedio, la región con los resultados más bajos desde el punto de vista del margen EBITDA es la Orinoquia, dejándola como una zona poco atractiva para crear, ampliar o comprar empresas.

En cuanto al margen bruto, representa la utilidad percibida de las ventas después de deducir costos. La región Andina es la que muestra un mejor comportamiento en su margen bruto, al representar aproximadamente el 29% de los ingresos, lo que implica menores costos de ventas frente a otras regiones; esta situación hace ver la operación de esta región con mayor eficiencia que las demás. Después de esta región, la Pacífica y la Amazonia son las que poseen los mejores indices en este análisis con resultados próximos al 25%, lo que permite entender que los costos de sus actividades son más bajos que los generados en las regiones Caribe y Orinoquia. Estas últimas regiones mencionadas son las zonas que presentaron menores márgenes brutos en el período de evaluación con resultados que varían entre el 16% y el 20% aproximadamente.

El margen operacional es la porción de utilidad percibida de las ventas después de deducir costos y gastos operacionales. Al igual que en el margen bruto, se observa que los márgenes operacionales en la región Andina, para los años 2009 y 2010 son de 8,65% y 8,80% respectivamente; lo anterior indica que la estructura de costos y gastos frente a los ingresos generados en esta región es más fácil que para las demás. Por otro lado, las regiones de la Amazonia y la Orinoquia en promedio revelan los menores márgenes de operación, con resultados cercanos al 4%, siendo esto presencia de altos costos y gastos en comparación con los ingresos que pueden generar.

El margen neto, por su parte, es un indicador que incorpora no sólo el efecto de los costos y gastos sobre los ingresos sino también de las gestiones denominadas "no operacionales" y del gasto por impuesto de renta. Se observa que después de estos efectos, el mejor resultado se presenta en la región Andina, con un margen neto que en promedio está por el 7%, seguido por la región Pacífica y la Amazonia con un 3,41% para el 2010.

Por otro lado, las regiones con menores márgenes netos son la Orinoquia y Caribe, con 2% y 2,5% en el periodo evaluado.

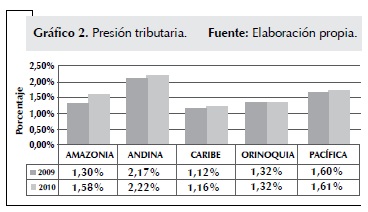

5.2.1. Presión tributaria

La presión tributaria permite establecer en qué regiones el pago de impuesto de renta representa un mayor o menor valor frente a los ingresos generados. En lo regional este indicador presenta un comportamiento similar para los periodos analizados en cada una de las regiones, tal como se muestra en el Gráfico 2.

En el Gráfico 2 se observa que las regiones Caribe y Orinoquia son las que tienen una menor presión tributaria, denotando el efecto de algunos beneficios que podrían estar asociados a las actividades económicas que se llevan a cabo en estas regiones.

Por otro lado, la región que más destina de sus ingresos para el pago del impuesto es la Andina, la cual es la más representativa de la muestra, con un poco más del 2% para dicho pago, que es mayor en relación con el promedio de las regiones.

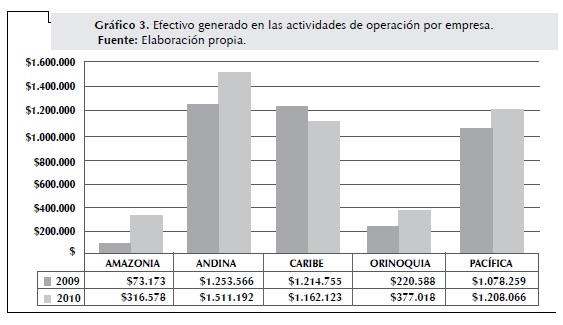

5.3. Flujos de efectivo

El estado de flujos de efectivo permite examinar la capacidad de generación de flujos de fondos de las empresas y con base en esto, evaluar posibles riesgos de continuidad de las organizaciones. Desde el punto de vista regional, tal como se observa en el Gráfico 3, no se evidencian riesgos de continuidad debido a que los flujos de efectivo que generan las empresas en su operación son positivos.

Adicionalmente, para efectos del análisis financiero, los distintos flujos de efectivo se distribuyeron según la cantidad de empresas por región, lo que da como resultado un promedio del flujo de efectivo por empresa en cada región, ya que la mayoría de efectivo está concentrado en la región Andina, pero al llevarlo a valores promedio por empresa es posible tener un panorama más cercano a lo que sucede en los entes económicos según cada región2.

Desde el punto de vista del efectivo de las actividades de la operación se evidencia que la región Andina posee la mayor capacidad de generación de flujos de efectivo, seguida por la región Caribe y la Pacífica en menor proporción. Las regiones de la Orinoquia y la Amazonia son las que presentan menores flujos de efectivo producto de su operación, bastante alejadas de las demás regiones en su capacidad de generación de efectivo.

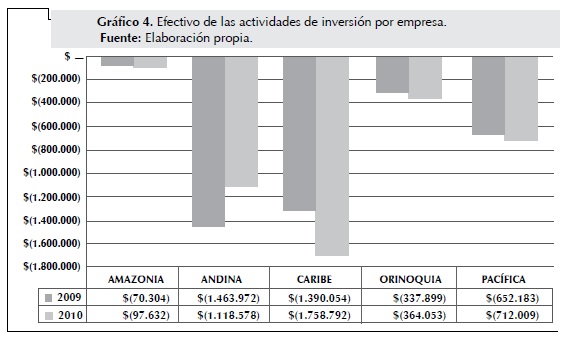

Por otro lado, en cuanto al efectivo de las actividades de inversión, se evidencia cómo todas las regiones, en mayor o menor medida, realizan inversiones en infraestructura y activos no corrientes para mejorar su capacidad productiva. Para efectos del efectivo utilizado en estas actividades, se observa que las regiones Andina y Caribe están realmente lejos de lo invertido en otras regiones (Ver Gráfico 4). Entre tanto, la región de la Amazonia es la de menor uso de recursos en actividades de inversión, con valores muy cercanos en promedio a cero.

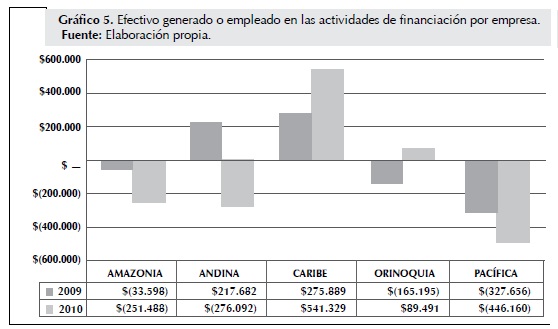

En cuanto al efectivo de las actividades de financiación no se presenta un comportamiento estable en una región en relación con la otra, lo que se puede evidenciar en el Gráfico 5; en algunas regiones estos flujos fueron negativos (Amazonia, Andina y Pacífica para 2010) lo que indica que las empresas destinaron flujos de efectivo a pagar la financiación adquirida; en otras zonas los flujos fueron positivos (Orinoquia y Caribe para 2010) y las organizaciones obtuvieron recursos, vía financiación, para realizar actividades de inversión.

Se observa que la región Caribe ha recurrido durante dos periodos consecutivos a las actividades de financiación para obtener efectivo, siendo más fuerte para el año 2010, lo cual constituye deuda que a futuro generará mayores pagos por motivo del alto endeudamiento3, otro elemento estará en los rendimientos esperados por los inversionistas que también dejaron sus recursos en esta región a fin de financiar sus actividades. Por su parte, la región Pacífica ha pasado los dos últimos años cubriendo deuda financiera o pagando dividendos a sus propietarios, lo cual implica salida de recursos en efectivo por estas actividades.

5.4. Indicadores de liquidez

Los indicadores de liquidez son uno de los elementos más importantes en las finanzas de una empresa, por cuanto indican la disponibilidad de fondos efectivos en el corto plazo. Por lo tanto, es una de las variables más importantes que debe estudiar cualquier organización, esto debido a que se relaciona con el corto plazo y los componentes del capital de trabajo de la empresa, como son efectivo, inventarios, cuentas por cobrar, proveedores y en general todos los componentes del ciclo operacional de una organización.

Este componente no sólo se liga al corto plazo, sino también a la gestión organizacional, es decir, que con base en su estudio puede conocerse y evaluarse la administración financiera, ya que son éstos los principales responsables de su resultado y de su estado favorable depende la continuidad de la empresa en términos cortoplacistas.

Para evaluar la liquidez de las regiones del país se emplearon modos de análisis estático y dinámico, pues este indicador debe evaluarse periódicamente y en el largo plazo para establecer la eficiencia de las regiones en la explotación de sus activos, en pro de generar un beneficio a corto plazo, una rotación de efectivo suficiente para cubrir sus obligaciones de corto plazo y generar excedentes.

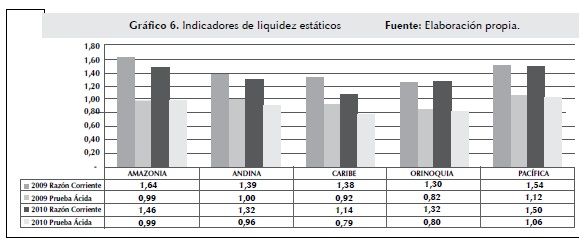

5.4.1. Indicadores de liquidez estáticos

Al evaluar la liquidez de las regiones desde el punto de vista estático, se utilizan dos indicadores de gestión financiera de reconocido valor técnico como son la razón corriente y la prueba ácida. Con la razón corriente se puede conocer la capacidad de las empresas para hacer frente a sus deudas de corto plazo, comprometiendo sus activos corrientes. A pesar de los diferentes resultados de las regiones, se puede afirmar que todas las regiones poseen una buena liquidez, ya que cuentan con los recursos suficientes para responder por sus obligaciones de corto plazo, desde el punto de vista de la razón corriente, es decir, tomando todos los activos y pasivos corrientes para el análisis, ya que los resultados de las regiones arrojan que se supera el valor de uno, con lo cual se entiende que los activos corrientes superan a los pasivos corrientes. Los resultados se pueden observar en el Gráfico 6.

Asimismo, los resultados regionales del indicador llamado prueba ácida, el cual excluye los inventarios, es decir, que las empresas estén en capacidad de pagar el pasivo corriente sin necesidad de salir a vender sus inventarios. Se observa que existen deficiencias de liquidez en casi todas las regiones, siendo las más sólidas las regiones Pacífica (1,06 veces), Amazonia (0,99 veces) y Andina (0,96 veces). Además, se debe tener en cuenta que la mayoría de regiones tienen una fuerte influencia de los inventarios, ya que se ve un cambio significativo entre la razón corriente y la prueba ácida.

5.4.2. Indicadores de liquidez dinámicos

Los indicadores de liquidez dinámicos se dividen en dos grupos: de rotaciones y de ciclos. En los primeros, se pretende analizar los días de cuentas por cobrar, días de inventario y días de proveedores, que dan cuenta de los plazos que tardan dichas cuentas en cambiar para convertirse en transacciones efectivas. Los indicadores de ciclos muestran los tiempos que tarda la empresa para convertir los recursos que ingresan en su sistema productivo en bienes finales y pasan nuevamente a recursos para incrementar la riqueza del negocio.

Indicadores de Rotaciones

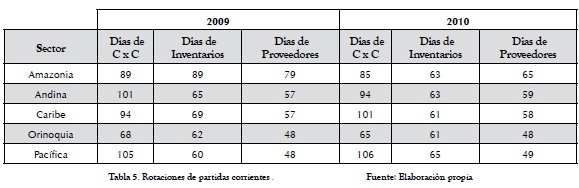

Los días de cuentas por cobrar permiten conocer el tiempo que tarda en rotar la cartera en términos de días, conociendo de este modo los plazos promedio brindados a los clientes o deudores. En este orden de ideas, la región Pacífica es aquella donde la cartera tarda un mayor tiempo en ser recuperada con 105 días para 2009 y 106 días para 2010 (Ver Tabla 5). Posteriormente, se observan regiones como la Caribe y la Andina, donde los plazos también son bastante altos (entre 94 y 101 días para recuperar la cartera en los periodos evaluados). Por otro lado, la región de la Orinoquia es aquella donde la cartera tarda el menor tiempo en ser convertida en efectivo, con plazos promedio de 68 días para 2009 y 65 días para 2010.

Los días de inventario muestran la velocidad con la que estos activos se realizan o convierten en efectivo. En términos generales, para el año 2010 las regiones muestran unos resultados bastante similares, con valores entre 61 y 65 días para la rotación de los inventarios.

Los días de proveedores sirven para conocer el plazo promedio que estos otorgan a la empresa e implica un tiempo estimado en el cual la empresa financia su actividad con estos insumos recibidos y que aún no se cancelan. En cuanto a este indicador, se observa que el mayor plazo por parte de los proveedores es otorgado en la región de la Amazonia con 79 días para 2009 y 65 días para 2010, lo cual disminuye su campo de actuación financiera, debido a que debe cubrir más tiempo a sus clientes, que el recibido por parte de los proveedore. Sin embargo, posee el plazo más amplio para pagar de las regiones analizadas.

Adicionalmente, se observa que las regiones Andina y Caribe tienen una rotación de proveedores en días similar entre 57 y 59 días (para 2009 y 2010), siendo también superior los días entregados a los clientes para pagar que los que les ofrecen los proveedores. Las regiones de la Orinoquia y Pacífica, por su parte, tienen una financiación vía proveedores entre 48 y 49 días, siendo la situación más difícil, ya que deben pagar mucho más rápido a los proveedores que las demás regiones, lo cual puede constituir dificultades de caja para pagar en los tiempos.

Indicadores de ciclos

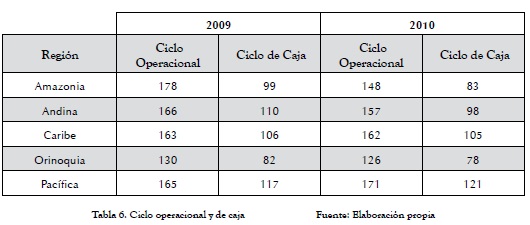

El ciclo operacional es la relación que muestra la necesidad de recursos de la empresa para operar en el corto plazo, como son los inventarios y las cuentas por cobrar. Por eso es la sumatoria de los días que se recupera la cartera más los días de rotación de inventarios. Este indicador representa el tiempo que trascurre entre la inversión del dinero y su entrada a la empresa. De las regiones analizadas, se observa que para el año 2010, la región con el resultado más desfavorable es la Pacífica con 171 días, mientras que la Amazonia que tenía 178 días en 2009, logró pasar a una situación más favorable en 2010 con 148 días, siendo solo superada en favorabilidad por la región Orinoquia con 126 días (Ver Tabla 6).

En cuanto al ciclo de caja, se entiende que este relaciona la financiación que ofrecen los proveedores a la empresa; por lo tanto, muestra el ciclo operacional disminuido en los días a proveedores. De este modo, representa el tiempo necesario para recibir efectivo libre de pagos por la organización. El menor ciclo de caja es el de la región de la Orinoquia, con 82 días para 2009 y 78 días para 2010. También se destaca la región de la Amazonia, cuyo ciclo de caja es de 99 días para 2009 y 83 días para 2010, debido al mayor periodo de financiación ofrecido por sus proveedores.

La región Pacífica es aquella, con el ciclo de caja más largo con 117 días para 2009 y 121 para 2010, situación que se considera desfavorable dado el plazo que se tiene para financiar la operación en términos de caja.

5.5. Indicadores de rentabilidad

Los indicadores de rentabilidad son una relación porcentual que expresa la relación entre un nivel de ganancia sobre un nivel de inversión en la compañía. Son medidas de la eficiencia en el uso de los recursos de la organización y variables que permiten medir la efectividad de la administración de la empresa para controlar los costos y gastos y, de esta manera convertir las ventas en utilidades. El análisis de la rentabilidad debe tener una mirada de largo plazo de la empresa.

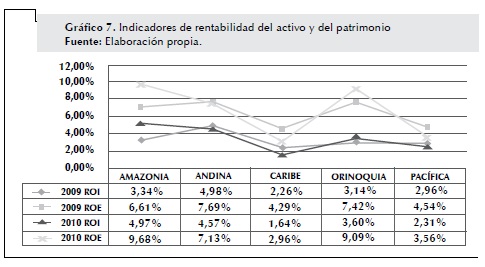

Para la evaluación de la rentabilidad del activo y el patrimonio de las empresas colombianas se utilizaron el ROI (Return On Investment - Retorno sobre la inversión) (enfoque interno) y el ROE (Return On Equity - Retorno sobre el patrimonio) (enfoque externo) cuyos resuldos individuales pueden observarse en el Gráfico 7.

La rentabilidad del total del activo o inversión de la empresa se representa en el ROI; en este índice se observa que las regiones Amazonia y Andina son las que ofrecen mejores rentabilidades sobre los activos en el período evaluado, con un ROI para 2010 de 4,97% y 4,57% respectivamente. La región menos rentable es la Caribe que ofrece únicamente el 2,26% para 2009 y 1,64% para 2010 de rentabilidad sobre la inversión, con lo cual muestra un riesgo importante si se desea invertir, ya que el retorno podría ser bajo. La rentabilidad que genera el patrimonio de la empresa y que expresa el retorno que se le está ofreciendo a los dueños del capital, se debe medir con base en la utilidad neta del ejercicio, dando como resultado la ROE. En relación con este indicador, las regiones Amazonia y Orinoquia son las más rentables para 2010 con un ROE de 9,68% y 9,09% respectivamente, lo cual indica que con el patrimonio que poseen las empresas de estas regiones se están obteniendo buenos resultados. La región Caribe, por su parte, es aquella que ofrece los menores niveles de rentabilidad con un 4,29% para 2009 y 2,96% para 2010.

5.6. Indicadores de endeudamiento

Los indicadores de endeudamiento ayudan a medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa. De la misma manera se trata de establecer el riesgo en que incurren tales acreedores, el riesgo de los dueños y la conveniencia o inconveniencia de un determinado nivel de endeudamiento para la empresa.

5.6.1. Indicadores de endeudamiento históricos

El nivel de endeudamiento señala la proporción en la cual participan los acreedores sobre el valor total de la empresa. Asimismo, sirve para identificar el riesgo asumido por dichos acreedores, el riesgo de los propietarios del ente económico y la conveniencia o inconveniencia del nivel de endeudamiento presentado. Es de notar que no se puede plantear que el endeudamiento sea malo para una organización, ya que si la tasa de interés pagada por la deuda es inferior a los rendimientos obtenidos en la inversión, se tiene que el endeudamiento es beneficioso; sin embargo, siempre se tendrá un riesgo de impago cuando este nivel de deuda es muy alto.

La región en la que se presentan los menores niveles de endeudamiento es la Pacífica, donde se tiene un resultado aproximado de 35% aproximadamente en el período evaluado, con la región de la Amazonia bastante cerca de este mismo valor. Asimismo las regiones con los mayores niveles de endeudamiento son la Orinoquia, la Amazonia y la Caribe, con niveles superiores al 44%.

La concentración de endeudamiento muestra qué porción de las obligaciones con terceros se destinan para la financiación de la operación a corto plazo. En la región de la Amazonia es donde se presenta una mayor concentración de las obligaciones en el corto plazo, representando el 86,30% de los pasivos para 2009 y el 84,30% para 2010; esta situación puede generar riesgos para las compañías de esta zona debido a la imposibilidad de cubrir dichas obligaciones con recursos en el corto plazo. Otra región con un comportamiento similar es la Orinoquia donde las deudas se concentran en el 76,32% en el corto plazo para 2009 y en 73,63% para 2010. Las regiones de menor concentración son la Pacífica, la Caribe y la Andina en los dos períodos evaluados, con un mejor resultado durante 2010 para la región Caribe con un 58,23%.

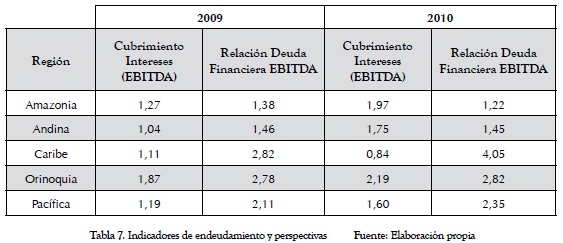

5.6.2. Indicadores de endeudamiento y perspectivas

La relación existente entre la deuda financiera y el Earnings Before Interest, Taxes, Depreciation and Amortization -EBITDA (Utilidad antes de intereses, impuestos, depreciación y amortización), es conocida como la prueba ácida del endeudamiento porque permite saber cuántos EBITDA o cuántos años se necesitan para cubrir la deuda financiera de una compañía. En este caso, se debe suponer que el EBITDA es constante y que todo se destinaría al pago de deuda. Se observa que la región Caribe es aquella que requiere un mayor periodo para cubrir el servicio de la deuda con su EBITDA (2,82 años para 2009 y 4,05 años para 2010). La región de la Orinoquia, por su parte, es la que tiene el segundo mayor período para cubrir la deuda con su EBITDA con 2,78 años para 2009 y 2,82 años en 2010 (ver Tabla 7).

Para evaluar el cubrimiento de intereses, es decir, la capacidad para responder por los costos financieros de sus obligaciones, se ha tomado el punto de vista del EBITDA. En este indicador se observa un comportamiento satisfactorio de todas las regiones debido a que su operación les brinda los recursos necesarios para poder responder por las cargas financieras de las obligaciones, con excepción de la región Caribe durante el período 2010, donde apenas logra cubrir 0,84 veces los intereses con el EBITDA que genera, lo cual implica una necesidad de endeudamiento adicional para lograr pagar los intereses, dado que con la operación no se puede satisfacer esta erogación.

Se considera que la región de la Orinoquia posee una mejor relación en 1,87 veces en 2009 y 2,19 veces en 2010; lo que puede estar representado en menores costos de financiación dado el poco acceso al crédito financiero. La región de la Amazonia tiene el segundo mejor indicador con 1,27 veces su EBITDA para la cobertura de intereses durante 2009 y 1,97 veces para 2010. Se observa un comportamiento similar entre las regiones Pacífica y Andina durante 2010 con 1,60 veces y 1,75 veces, respectivamente.

6. Conclusiones

La región Andina obtuvo en términos generales los mejores resultados financieros puesto que no tiene problemas de liquidez, sus niveles de endeudamiento son normales, y sin ser la más rentable, posee una rentabilidad superior a otras regiones del país.

Entre tanto, la región Caribe evidencia algunas dificultades en el manejo de la liquidez, dado que el resultado de la prueba ácida es bajo y sus ciclos operacional y de caja son bastante altos. Además, los indicadores de rentabilidad y perspectivas de endeudamiento son muy regulares, por lo que en el largo plazo se pueden presentar problemas para el manejo de las finanzas de las empresas de esta región, lo que impacta directamente su competitividad, pues una región poco rentable y que no genera suficientes recursos para pagar la deuda en el largo plazo seguramente tendrá que reorganizarse para lograr sus objetivos.

Por su parte, la región de la Orinoquia tiene adecuados niveles de rentabilidad y liquidez. Sin embargo, preocupa el alto endeudamiento y su fuerte concentración, dado que esto representa que las organizaciones de esta región tendrán que desembolsar recursos en el corto plazo, para pagar dicha deuda. De todas maneras, la competitividad de esta región puede estar fundamentada en el sostenimiento de la rentabilidad para que no incurra en problemas por causa del endeudamiento.

En cuanto a la región Pacifica, se observan buenos resultados a nivel de liquidez y no tiene problemas de endeudamiento. No obstante, la rentabilidad es baja lo que hace que en el mediano o largo plazo, no se logren los objetivos de las empresas, pues a pesar de contar con recursos para su continuidad, no se puede hablar de un crecimiento importante, por lo cual no se contaría con recursos para enfrentar problemas como la obsolescencia tecnológica o la competencia con empresas de otras regiones con más recursos.

Con respecto a la región Amazonia, sus resultados revelan que sus mayores dificultades se centran en el endeudamiento de corto plazo, lo cual debe ser subsanado con su alta rentabilidad y los resultados positivos en cuanto a liquidez. Pero vale la pena destacar que la rentabilidad encontrada también se encuentra atada a que el patrimonio es mucho más pequeño que el de otras regiones y que posiblemente, se tienen menos activos que en las demás regiones para generar renta. De todas maneras, la alta deuda de corto plazo que es natural para empresas de tipo comercial, también podría ser un obstáculo cuando la rentabilidad se vea afectada, por ejemplo, por la entrada de otras entidades en economía de escala.

Por otro lado, cabe resaltar que las empresas que están en regiones como la Andina, Caribe y Pacífica gozan de mayores facilidades para la financiación de largo plazo, mientras que en las regiones Amazonia y Orinoquia, se deben hacer mayores esfuerzos para cubrir la deuda de corto plazo, lo cual limita la competitividad por falta de acceso a fuentes de financiación que podrían potenciar el crecimiento y la generación de valor en estas regiones. Asimismo, en la región Orinoquia se observa que se ha perdido la propiedad de las empresas, vía disminución de la participación patrimonial entre los años 2009 y 2010, un factor que evidencia dificultades para un crecimiento interno, sin querer en ningún caso enunciar que poseer endeudamiento no sea conveniente.

Adicionalmente, factores como la productividad y la eficiencia en la administración de los recursos, impulsan la competitividad de las empresas y por ende, sus mejores los resultados de la región. En este sentido son destacables los resultados de las empresas ubicadas en la región Andina, con lo cual se evidencia el efecto de poseer más cercanía a los recursos y mejor dinámica empresarial. En este punto se hace necesario pensar qué mecanismos permitirían que sea mayor la circulación de la riqueza por las empresas colombianas, para que no solo ofrezcan buenos rendimientos aquellas que están principalmente en el centro del país. Ejemplo de ello seria la apropiación de tecnologías en las demás regiones para generar más valor en los productos y servicios ofrecidos.

Además, se deben generar políticas de cargas tributarias equitativas, puesto que no es equivalente la proporción pagada de impuesto de renta frente a los resultados obtenidos por las empresas en las distintas regiones, lo cual se está dando por exenciones y diversos beneficios tributarios que usufructúan principalmente las empresas que están en regiones con mayor desarrollo o que poseen mayor inversión. Cabe anotar que las diferencias entre las cargas tributarias impulsan o no la creación de nuevas empresas y la llegada de nuevos capitales.

Asimismo, es destacable que desde las distintas regiones exista generación de efectivo, producto de las actividades de operación y que, además, se estén realizando inversiones, pues esto permite el crecimiento operacional. Sin embargo, preocupa que muchos de los crecimientos no sean planeados y que se subutilicen los recursos invertidos, lo cual generaría destrucción de valor y pérdida de competitividad. Además, siempre se hace necesario evaluar los proyectos de inversión y las formas de financiación, puesto que la forma de endeudamiento que se encuentra en algunas regiones puede ser lesiva para la competitividad en los próximos años, si se tiene en cuenta que el rendimiento de la inversión debe ser superior al costo financiero.

Por último, vale la pena que a futuro se amplíe la investigación para analizar tanto los resultados de las regiones como las actividades económicas que se realicen en las mismas, para contar con resultados mucho más detallados que apoyen los sistemas regionales de políticas de competitividad.

Notas

1Este artículo es un producto derivado de la investigación "Evaluación del desempeño financiero de las empresas que presentan información financiera del período 2010 a la Superintendencia de Sociedades", financiado por el Centro de Investigaciones y Consultorías - CIC - de la Facultad de Ciencias Económicas de la Universidad de Antioquia.

2Cabe anotar que las cifras obtenidas de la base de datos de la Superintendencia de Sociedades de Colombia, están expresadas en miles de pesos colombianos.

3La mala administración de la deuda genera destrucción de valor y pérdidas de competitividad.

Referencias Bibliográficas

1. ALTENBURG, T., HILLERBRAND, W., MEYER-STAMER, J. Building systematic coperativiness. Concept and case studies from Mexico, Brazil, Paraguay, Korea and Thailand. Berlín: Deutsches Institut fuer Entwicklungspolitik gGmbH, 1998. 61 p. [ Links ]

2. BERSTEIN, L. Análisis de estados financieros: Teoría, aplicación e interpretación. 2. ed. Madrid: Irwin. 1993. 299 p. [ Links ]

3. BM. Doing Business 2012. Washington: BM, 2011. 36 p. [ Links ]

4. CORREA, J. De la Partida Doble al Análisis Financiero. En: Contaduría de la Universidad de Antioquia. No. 46, (2005); p. 169-194. [ Links ]

5. CORREA, J., CASTAÑO, C., RAMÍREZ, L., Análisis financiero integral: elementos para el desarrollo de las organizaciones. En: Lúmina. No. 11. (2010); p. 180-193. [ Links ]

6. CORREA, J., CASTAÑO, C., MESA, R. Desempeño financiero empresarial en Colombia en 2009. En: Perfil de coyuntura económica. No. 15. (2010); p. 149-170. [ Links ]

7. CPC. Informe Nacional de Competitividad 2011-2012. Bogotá: CPC. 2012. 273 p. [ Links ]

8. GALEANO, M. Estrategias de investigación social cualitativa: El giro de la mirada. 1. ed. Medellín: La carreta editores, 2004. 239 p. [ Links ]

9. GALVIS, L., MEISEL, A. Convergencia y trampas espaciales de pobreza en Colombia: Evidencia reciente. En: Documentos de trabajo sobre Economía Regional. No. 177. (2012), p. 1-26. [ Links ]

10. GARCIA, O. Administración financiera: Fundamentos y aplicaciones. 3. ed. Cali: Prensa moderna impresores, 1999. 573 p. [ Links ]

11. HERMOSILLA, J. El método de masas financieras: una alternativa de análisis de estados financieros. En: Revista Legis del Contador. No. 11. (2002); p. 129-150. [ Links ]

12. IMD. World Competitivivess. Ginebra: IMD, 2011. 321 p. [ Links ]

13. LOMBANA, J., ROZAS, S. Marco analítico de la competitividad: Fundamentos para el estudio de la competitividad regional. En: Pensamiento y gestión. No. 26. (2009); p.1-38. [ Links ]

14. MORENO, A., POSADA, H. Evolución del comercio intraindustrial entre las regiones colombianas y la comunidad Andina, 19902004: un análisis comparativo. En: Lecturas de Economía. No. 66. (2007); p. 83-118. [ Links ]

15. MOSCOSO, J., CORREA, J., JARAMILLO, F. Modelo integral de los flujos de fondos a los flujos de caja libre y a las decisiones financieras. En: Memorias del III Simposio Nacional de Docentes de Finanzas (2006); p. 1-34. [ Links ]

16. NIETO, P., ÁNGEL, D. Las oportunidades que ofrece el TLC: ¿Contribuyen a la convergencia en el desarrollo y crecimiento de las regiones colombianas? En: Equidad y Desarrollo. No. 7. (2007); 91-109. [ Links ]

17. ORTIZ, H. Análisis financiero aplicado y principios de administración financiera. 12. ed. Bogotá: Universidad Externado de Colombia, 2004. 503 p. [ Links ]

18. PORTER, M. The competitive advantages of nations. 1. ed. New York: The free press, 1990. 855 p. [ Links ]

19. SINISTERRA, G., POLANCO, L., HENAO, H. Contabilidad: Sistema de información para las organizaciones. 5, ed. Bogotá: Mc Graw Hill, 2005. 408 p. [ Links ]

20. Supersociedades. [en línea] Página Web versión HTML.4.0 Bogotá, DC: (s.e.), 2012. [citado 11 de Marzo de 2012]. Disponible en Internet: <http://www.supersociedades.gov.co/> [ Links ].

21. TASCÓN, M., AMOR, B. La distinción entre operativo y financiero como base para el análisis contable: la aportación de Penman. En: Contaduría Universidad de Antioquia. No. 51. (2007); p. 131-158. [ Links ]

22. WEF. The global competitiveness report 2010-2011. Ginebra: WEF, 2011. 516p. [ Links ]