Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEntramado

versão impressa ISSN 1900-3803

Entramado vol.10 no.1 Cali jan./jun. 2014

El sector de medios impresos en Colombia: Lectura de su situación financiera1

The print media industry in Colombia: an interpretation of its financial situation

O setor de mídia impressa na Colômbia: Leitura de sua situação financeira

Jorge Alberto Rivera-Godoy*

Ana Milena Padilla-Ospina**

*Doctor Distinguido "Cum Laude" en Ciencias Económicas y Empresariales, Universidad Autónoma de Madrid. Profesor titular de la Facultad de Ciencias de la Administración de la Universidad del Valle. Coordinador del Grupo de Investigación en Generación de Valor Económico de la Universidad del Valle, Cali - Colombia. jorge.rivera@correounivalle.edu.co

**Candidata a grado de la Maestría en Ciencias de la Organización. Asistente de docencia y miembro activo del Grupo de Investigación en Generación de Valor Económico de la Universidad de Valle, Cali - Colombia. ana.milena.padilla@correounivalle.edu.co

• Clasificación JEL: G10, M40, L82.

Fecha de recepción: 10-11-2013 Fecha de aceptación: 29-12-2013

Resumen

El presente artículo tiene como propósito conocer el desempeño financiero del sector de medios impresos en Colombia durante el período de 2006-2012 mediante un estudio descriptivo de su eficiencia, eficacia, efectividad y Valor Económico Agregado, siguiendo como metodología el análisis de los indicadores financieros con base a información contable y los relacionados con la gestión del valor económico. Los resultados muestran que este sector genera Valor Económico Agregado positivo en cinco de los siete años de estudio. El comportamiento del Valor Económico Agregado (EVA) ha dependido en primera instancia de la eficacia en la gestión de los gastos de ventas, y en segunda instancia de la gestión de los costos de recursos financieros; mientras que la eficiencia en la gestión del uso de los activos no fue determinante en este estudio. A pesar que en esta investigación se muestra los factores que han influido en el desempeño financiero del sector medios impresos en Colombia, sería pertinente contrastar estos resultados con investigaciones complementarias sobre grupos de empresas similares en cuanto a su edad, tamaño y ubicación geográfica.

Palabras clave: Valor Económico Agregado (EVA), sector medios impresos (periódicos y revistas) indicadores financieros, eficiencia, efectividad, eficacia, desempeño financiero.

Abstract

This article is aimed at learning about the financial performance of the print media industry in Colombia during the time period from 2006 to 2012 by conducting a descriptive study of its efficiency, efficacy, effectiveness, and economic value added, based on a review of financial indicators and accounting information and indicators that reflect economic value performance. The findings of this study show that this sector created a positive Economic Value Added for five out of the seven years being reviewed. On the one hand, the behavior of economic value added (EVA) has depended upon the efficacy in the management of sales expenses, and also upon the management of financial resource costs. On the other hand, the efficiency in the management of the use of assets was not a determining factor in this study. Despite the fact that this research shows the factors that have had an impact on the financial performance in the print media sector in Colombia, it would be relevant to compare these findings against those of supplementary research studies of similar groups of companies as regards to their age, size, and geographic location.

Keywords: Economic Value Added (EVA), print media industry (newspapers and magazines), financial indicators, efficiency, effectiveness, efficacy, financial performance.

Resumo

Esse artigo tem como objetivo conhecer o desempenho financeiro do setor de mídia impressa na Colômbia durante o período de 2006-2012 através de um estudo descritivo de sua eficiência, eficácia, eficácia e Valor Econômico Agregado, seguindo como metodologia a análise dos indicadores financeiros com base em informações contábeis e aqueles relacionados com a gestão do valor econômico. Os resultados mostram que esse setor gera Valor Econômico Agregado positivo em cinco dos sete anos de estudo. O comportamento do Valor Econômico Agregado (EVA) dependeu em primeira instância da eficácia no gerenciamento de despesas de vendas, e em segunda instância do gerenciamento dos custos de recursos financeiros; enquanto que a eficiência do gerenciamento do uso dos ativos não foi determinante nesse estudo. Apesar de nessa pesquisa se mostrarem os fatores que influenciaram o desempenho financeiro do setor de mídia impressa na Colômbia, seria pertinente comparar esses resultados com pesquisas complementares sobre grupos de empresas semelhantes em termos de idade, tamanho e localização geográfica.

Palavras-chave: Valor Econômico Agregado (EVA), setor de mídia impressa (jornais e revistas) indicadores financeiros, eficiência, eficiência, eficácia, desempenho financeiro.

Introducción

El sector de medios impresos se ha mantenido en el país por más de 200 años, y aunque la razón inicial de su existencia fue compartir ideales políticos, hoy en día es una de las principales fuentes de información de los acontecimientos y temas actuales del país y del mundo, además de ser un medio predilecto para la publicidad, como se puede observar en un informe de inversión publicitaria de Colombia del año 2013 (Asomedios, 2014).

Con los medios impresos la noticia trasciende y perdura, porque permite al lector repasar investigaciones, hechos, opiniones y artículos que le son de mayor interés, al ritmo de su comprensión y análisis. Sin embargo, se ha tenido que enfrentar a una era donde ha ganado mucho interés la velocidad de la información por televisión y radio, por lo que ha debido reinventarse creando sitios web que le permitan evolucionar y permanecer competitivo en el mercado de comunicaciones (González, 2001). Con todo este proceso de transformación tecnológica, que se ha venido acelerando en los últimos años, queda por conocer cómo han sido los resultados financieros de este sector y qué factores han determinado su comportamiento, que no han sido tratados a profundidad por las escasas investigaciones realizadas.

Por tal razón, el objetivo de este estudio es el de desarrollar un análisis del desempeño financiero del sector de medios impresos (prensa y revistas) de Colombia, durante el período 2006 al 2012, con el fin de comprobar si este sector ha sido generador o destructor de valor económico agregado. Los resultados hacen parte del desarrollo de una línea de investigación del Grupo de Investigación de Generación de Valor Económico de la Universidad del Valle, con el fin de dar a conocer a la comunidad académica y empresarial el comportamiento financiero de sectores estratégicos del país.

El artículo se ha estructurado en cinco capítulos:

1. Marco de referencia, donde se hace una breve introducción del sector de medios impresos y se presentan estudios de análisis financieros del mismo en el ámbito nacional e internacional;

2. Metodología, en el que se identifican las variables a analizar y se presenta el método de evaluación de desempeño financiero mediante el uso de indicadores contables y de gestión del valor económico para el logro del objetivo de este trabajo;

3. Desempeño financiero de las empresas del sector medios impresos colombiano: 2006-2012, en el que se muestran los resultados del trabajo de campo realizado;

4. Análisis y contrastes de resultados, en donde se comparan los resultados de esta investigación con otros estudios nacionales e internacionales;

5. Conclusiones, en las que se sintetizan los principales hallazgos y se realizan propuestas para ser consideradas en futuras investigaciones.

1. Marco de referencia

1.1. Sector de medios de impresos en Colombia

Hace más de 223 años se imprimió el primer periódico en Colombia, convirtiéndolo en el medio de comunicación más antiguo del país. Inicialmente el periódico era un medio en el cual los políticos con gran capital podían difundir sus ideas. Los primeros periódicos en publicarse fueron, de acuerdo con el Banco de la República: la Gaceta de Santafé (1785), Papel Periódico de la Ciudad de Santafé (1791) y el Semanario del Nuevo Reino de Granada (1808). Hoy en día, los periódicos más influyentes en Colombia son El Tiempo, creado en 1910; El Colombiano, creado en 1912, y El Espectador, creado en 1887 ("Historia de la Prensa", s.f.a).

Mientras tanto, la impresión de las revistas en Colombia comienza en el año 1890 con la primera edición de La Revista Literaria ("Historia de las Revistas", s.f.b). En 1894 aparece la revista La Miscelánea, 1897 El Montañés y en 1906 la revista Alpha; todos tenían contenidos literarios y se ocupaban de temas culturales.

Ya, en 1916 aparece la primera revista de farándula del país, Cromos, que aún continua emitiendo ediciones quincenales. A comienzos de los años cuarenta se crea una de las revistas más influyentes del país, la Revista Semana, que se ha diversificado posteriormente bajo el nombre corporativo de Publicaciones Semana. Otra de las revistas más importantes del país es la Revista Cambio, que junto a Semana, se enfoca en contenidos de economía y política y aborda los temas más polémicos e importantes del país ("Reseña Histórica", 2010).

Con la expedición de la Ley del Libro, en 1993, que brinda beneficios tributarios a las empresas dedicadas al negocio de imprenta de revistas, el negocio empezó a crecer y atrajo la inversión extranjera (representada en revistas como Hola, de España). Gracias a esta ley, el sector de medios impresos se ha consolidado como uno de los de mayor crecimiento en el país ("Reseña Histórica", 2010).

En el año 2012, las empresas del sector de periódicos y revistas han sido objeto de diversas transacciones de compra por los grupos empresariales más grandes del país; El Tiempo fue adquirido por el grupo Sarmiento Angulo, que se quedó con el 36,5% de este subsector. Por su parte, el Grupo Santo Domingo cuenta con el 7,5% del subsector de revistas y prensa al tener dentro de su portafolio al periódico El Espectador y a las revistas Cromos y Shock (Revista Semana, 2012).

Según estadísticas del DANE a 2010, el 26,5% de las personas entre 5 y 11 años leyeron revistas, mientras que un 54,1% de las personas mayores de 12 años afirman que han leído revistas durante el año. Por otra parte, para el año 2010 el 64,2% de la población mayor de 12 años ha leído el periódico; el 32,2% lo lee una vez por semana, el 30,1% varias veces a la semana, y el 24% lo lee todos los días (DANE, 2011).

De las 67 revistas (Asomedios, 2010) y 54 periódicos de circulación nacional y regional que se ofertan en el país (luego del cierre del periódico del Cauca El Liberal) ("Prensa escrita", 2012), la mayoría subsisten rentablemente, a pesar de que se han enfrentado a la era digital, la cual implica publicidad personalizada y dirigida, además del acceso a la información de manera rápida y sin costo.

Hoy en día, las estrategias a las cuales le apuesta el sector de medios impresos son las suscripciones con tarjeta de beneficios y descuentos en establecimientos comerciales, la colección de enciclopedias y demás publicaciones en fascículos coleccionables y la venta de artículos coleccionables de interés para el público, que se pueden adquirir a un precio razonable si se compra la revista o el periódico. Así es como ha podido competir frente a los medios digitales y a sectores como la radio y la televisión.

1.2. Estudios sobre el valor económico agregado en sectores económicos de Colombia

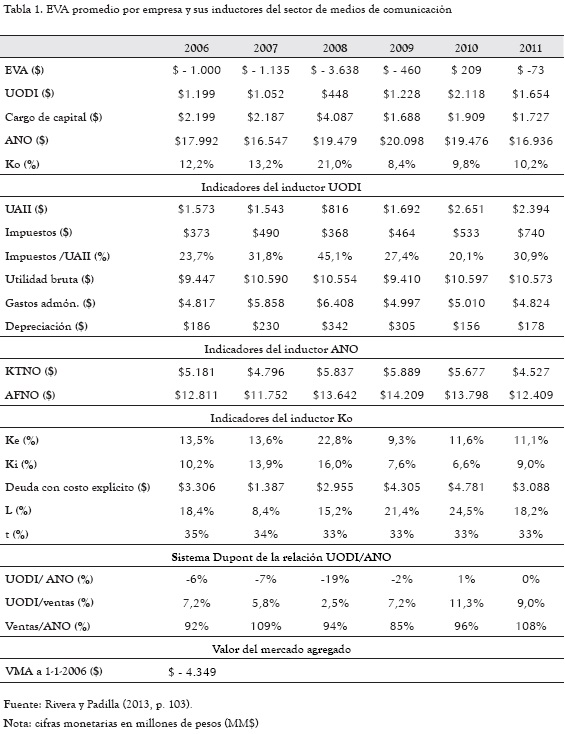

En Colombia se han desarrollado algunos estudios que realizan una evaluación financiera de sectores económicos del país que se toman como referencia para el presente artículo. En Rivera y Padilla (2013) se analiza el desempeño financiero del sector de medios de comunicación en el período 2006-2011, para una población promedio de 144 empresas, donde se encuentra que el sector destruye valor económico agregado en cinco de los seis años de estudio, debido a los altos gastos de administración y venta y al costo de capital medio ponderado, que se vio impactado por las variaciones en las tasas de interés y el costo de oportunidad. Algunos detalles sobre el comportamiento del EVA, sus inductores y los indicadores de estos últimos, se muestran en la Tabla 1.

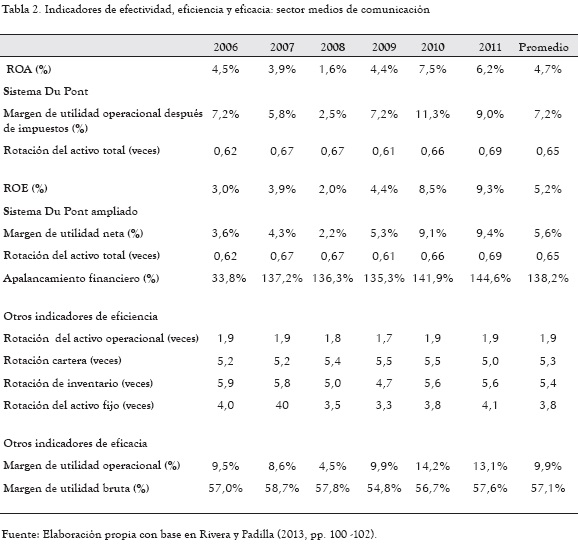

Rivera y Padilla (2013) también encuentran que el ROA y el ROE fluctúan en el periodo con una correlación positiva con los márgenes de utilidad operacional después de impuestos y utilidad neta, respectivamente, con lo que infieren que la efectividad del desempeño financiero depende más de la eficacia de la gestión de los gastos administrativos, que de la eficiencia en el uso de los recursos. Un segundo factor que parece afectar el comportamiento del ROE, es el apalancamiento financiero que presenta diversas variaciones en los periodos 2006-2007 y 2010-2011. Otros datos del comportamiento de los componentes de los indicadores de efectividad se muestran en la Tabla 2.

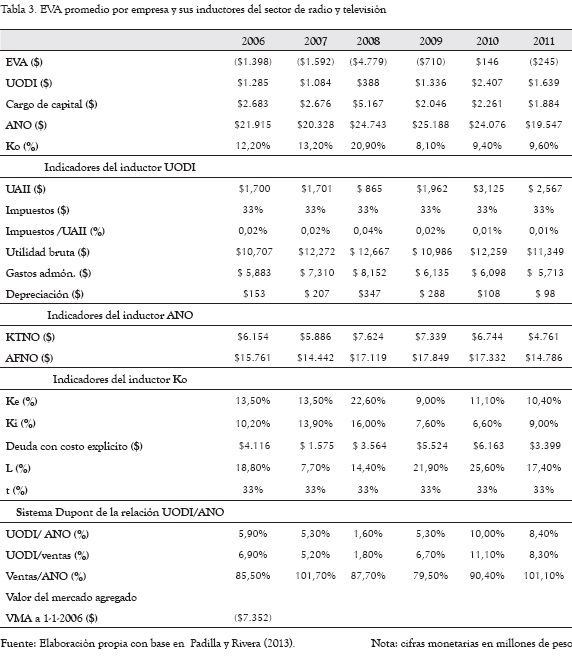

En Padilla y Rivera (2013) se efectúa un diagnóstico financiero del subsector de radio y televisión durante el período 2006-2011, para una población de 104 empresas, en el observa que este sector destruye Valor Económico Agregado (EVA) en cinco de los seis años de estudio, debido a que el rendimiento del activo neto operacional fue inferior al costo de capital. El rendimiento del activo neto operacional se encuentra más influenciado por el margen de utilidad operacional después de impuestos, que por la rotación de activos; además perciben que este sector tiende a ajustar su estructura de capital para disminuir su costo de capital. El comportamiento del EVA, y de sus inductores e indicadores en cada uno de los años de este estudio se resumen en la Tabla 3.

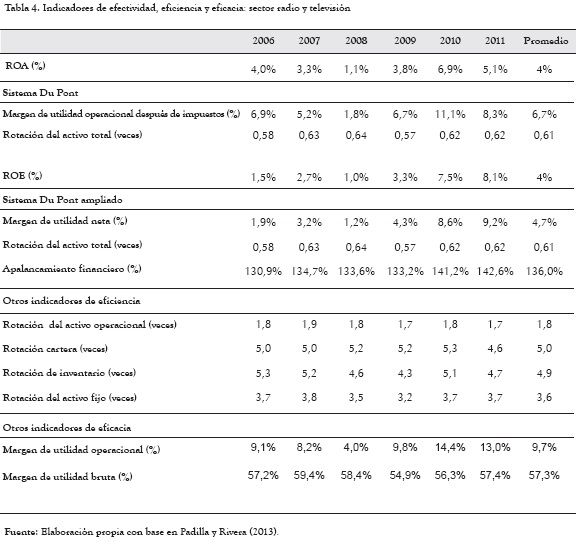

Otros resultados que Padilla y Rivera (2013) observan es la eficiencia constante en la gestión de los activos; mientras que la eficacia en la administración de costos y gastos se deteriora en los primeros años, pero a partir de 2009 mejora. Además, encuentran que la efectividad está altamente influenciada por la eficiencia; por eso el indicador ROA tiene una correlación positiva con el margen de utilidad operacional, mientras que el ROE sigue la tendencia del margen de utilidad neta; como, también que el margen de utilidad positivo ha posibilitado que este sector se encuentre beneficiado de un apalancamiento financiero positivo, especialmente en los dos últimos años donde ha aumentado su deuda. El comportamiento de los indicadores de efectividad y sus componentes, de acuerdo con el sistema Dupont se muestra en la Tabla 4.

En Rivera y Padilla (2013) y Padilla y Rivera (2013) se encuentra que los sectores de medios de comunicación, y el sector de radio y televisión en Colombia han sido destructores de valor económico en el periodo 2006-2011, dado que el Valor de Mercado Agregado (VMA), tomando como fecha de referencia el primero de enero de 2006, fue de $ - 4.349 MM y de $ - 7.352 MM respectivamente. (Ver último renglón de las Tablas 1 y 3).

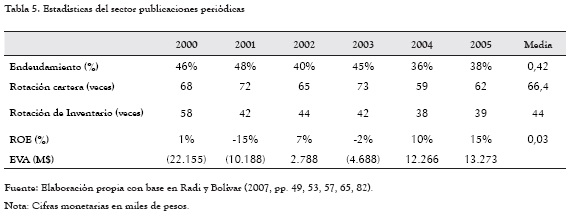

Radi y Bolívar (2007) analizan el desempeño financiero del sector publicaciones periódicas en Colombia en el período 2000-2005, con una muestra de 41 empresas, y encuentran que de los seis años estudiados, el sector de publicaciones solo genera valor económico en tres años (2002, 2004 y 2005). Durante los años que se genera valor se reduce el nivel de endeudamiento, la rotación por cuentas por cobrar (en días) y la rotación de inventarios (en días) y el ROE se mantiene positivo. La liquidez y la rotación de cuentas por cobrar (en días) no tienen una tendencia marcada. Además, se observa que el ROE va aumentando con el transcurrir de los años, a excepción de 2001 y 2003 en los cuales hubo una caída de -2% y -15% respectivamente. (Ver Tabla 5).

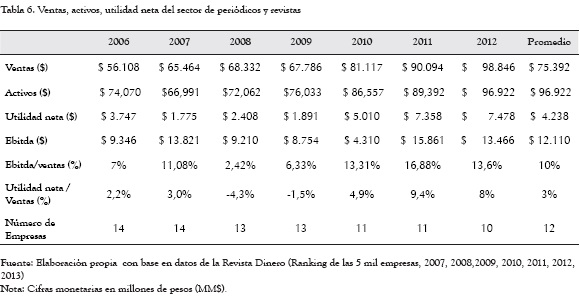

En ediciones anuales de la Revista Dinero se presentan algunos indicadores financieros de las grandes empresas del sector de medios impresos; se ha tomado la información del período del 2006 - 2012, donde se revela la información del siguiente número de empresas: 14 (para el 2006 y 2007), 13 (para los años 2008 y 2009), 11 (para el 2010 y 2011) y 10 (para el 2012), y se resumen en la Tabla 6.

En esta misma Tabla se observa que el sector medios impresos ha aumentado sus ventas años tras año, logrando un incremento del 76% en el periodo 2006 - 2012; los activos, después de una caída en el 2007, se han incrementado en un 45% pasando de $ 66.991 MM en el 2007 a $ 98.846 MM en el 2012; mientras que la utilidad neta presenta altibajos en el periodo 2006-2010, pero a partir de este último año hasta el 2012 se incrementa en un 49%. El Ebitda2 varía en el septenio: del 2006 al 2007 se presenta un aumento del 48%, del 2007 al 2009 disminuye en un 37%, del 2009 al 2011 hay un nuevo aumento del 81%, llegando a $ 15.861 MM, siendo este el valor más alto del período, para luego disminuir un 15% del 2011 al 2012; al observar el margen del Ebitda se puede notar que su comportamiento es similar al del Ebitda.

Aparte de los estudios mencionados, no hay evidencia de la existencia de una investigación enfocada a la evaluación del desempeño del sector de medios impresos en Colombia en los últimos años, sobre todo cuando se concluye en el estudio de Topal (2008) que se debe de trabajar los subsectores por separado, para llegar a una conclusión más acertada, de ahí surge la justificación para el desarrollo de esta investigación.

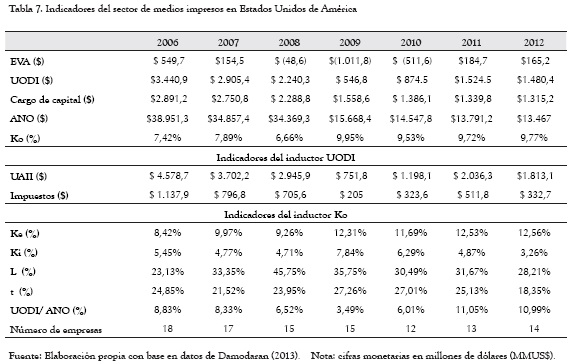

Como referente internacional se toma la información de medios impresos de Estados Unidos de América que se publica en Damodaran (2013) y se sintetiza en la Tabla 7; en ella se puede ver que el comportamiento del EVA presenta tres fases: la primera (2006 - 2009) es de profundo descenso, cuando se pasa de ser un sector creador de valor en los años 2006 al 2007, a ser destructor de valor en el 2008 y 2009, siendo este último año donde más se destruye valor (US$ - $1.012 MM); la segunda (2010 - 2011) es de un moderado ascenso, se pasa de destruir menor valor (US$ - $512 MM) en el 2010, y se crea valor nuevamente en el año 2011 (US$ 185 MM); y la tercera (2011 - 2012) es de un leve descenso, al reducirse la creación de valor en US$ 19,5 MM. (Ver Tabla 7).

Al analizar la UODI se observa que sigue una tendencia similar al EVA, al partir en el 2006 con el valor más alto del septenio (US$ 3.440,9 MM), descenderá un valor mínimo en el 2009 (US$ 546,8 MM), en los siguientes se vuelve a recuperar, pero con valores inferiores a los tres primeros años analizados. Los inductores del UODI, como son la utilidad operacional y los impuestos siguen la misma orientación de la UODI.

El cargo de capital disminuye a lo largo del septenio, al pasar de US$ 2.891,2 MM en el 2006 a US$ 1.315,2 MM en el 2012. Esto obedece principalmente a que el activo neto operacional ha ido disminuyendo de manera constante durante todo periodo 2006 - 2012; en el 2006 se tenía una inversión de US$ 38.951,3 MM y termina el 2012 con un monto de US$ 13.467 MM; lo que de cierta forma neutraliza la escalada del costo de capital medio ponderado en los cuatro primeros años, y su relativa estabilización en los siguientes años.

El comportamiento del costo de capital medio ponderado sigue una tendencia similar al del costo del capital propio y el costo de la deuda, es decir un aumento del 2006 al 2009 y una disminución del 2009 al 2012. El endeudamiento mantiene una correlación negativa con el comportamiento de la tasa de interés, desde comienzo del septenio hasta el 2009, lo que podría indicar que se busca ajustar una estructura de capital que reduzca el costo de capital medio ponderado, pero que en los años siguientes no es tan evidente, quizás porque se ha venido desinvirtiendo. (Ver Tabla 7).

El comportamiento del indicador UODI/ANO se divide en tres etapas semejantes a las descritas para el EVA, siendo inferior al costo de capital medio ponderado en los años 2008, 2009 y 2010, lo que explica la destrucción del valor económico. (Ver Tabla 7).

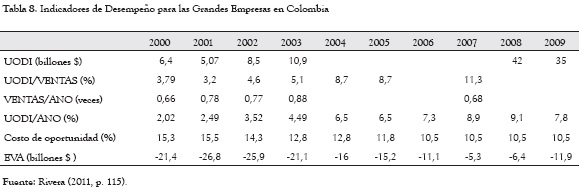

Por último, cabe resaltar los resultados de los indicadores de desempeño financiero de las grandes empresas del sector real en Colombia durante un periodo de diez años (2000-2009) difundido por la Revista Dinero, y donde se muestra que durante ese periodo se ha destruido valor económico, aunque con una tendencia a destruir menos dicho valor entre el 2001 y 2007, debido a la disminución del costo de oportunidad y el aumento de los rendimientos de los activos netos operacionales; a partir del año 2008 se presenta nuevamente un incremento de la destrucción de valor económico, tal como se puede observar en la Tabla 8.

2. Metodología

En este estudio descriptivo se tomó como muestra las empresas con Código Industrial Internacional Uniforme (CIIU) 2212, 2220, 2230 y 7430 correspondiente a la edición, impresión, encuadernación y pautas de publicidad en periódicos, revistas y publicaciones periódicas. Para lograr el objetivo de la investigación se usó la información de los estados financieros de las empresas del sector de medios impresos del período 2006 a 2012, de la base de datos de BPR Asociados Sales & Credit Management (2013) para llevar a cabo el análisis financiero haciendo uso de la información contable disponible (ver Anexo).

La metodología desarrollada en la investigación se basó en el análisis comparativo de los indicadores financieros que utilizan como fuente de información los datos contables y los de mercado relacionados con el desempeño financiero de la empresa y su Valor Económico Agregado. Se han seleccionado los indicadores más reconocidos en el medio financiero para este análisis, y se han agrupado en cuatro dimensiones: crecimiento, eficiencia, eficacia, efectividad y Valor Económico Agregado (EVA).

Con los indicadores de crecimiento se examina el desarrollo del sector, tomando como medidas de referencia el comportamiento de sus ventas, activos y utilidad neta en un período determinado.

Con los indicadores de eficiencia se mide cómo la gestión de los activos del sector permite convertirlos en flujo de efectivo con la mayor celeridad. Para esta investigación se hizo uso de los indicadores de rotación de los activos totales3, activos fijos4, activos operacionales5, inventarios6 y cartera7 (Rivera y Ruíz, 2009, p. 132; Van Horne y Wachowicz Jr, 2002, p. 134).

Con los indicadores de eficacia se mide cómo la administración de los costos y gastos de las empresas del sector permiten lograr mayores utilidades (Ortiz, 2002, p. 197); para esta investigación se calcularon los márgenes de utilidad bruta8, operacional9, operacional después de impuestos10 y neta11.

Con los indicadores de efectividad se mide la utilidad que produce la inversión, y va a depender de la eficiencia de la gestión de los activos y de la eficacia en la administración de los costos y gastos (Rivera y Ruíz, 2009, p. 132). De esta manera se calcularon los indicadores de rendimiento del activo12 (ROA), rendimiento del patrimonio13 (ROE) y el sistema Dupont, en el cual el ROA puede descomponerse en dos factores:

- • ROA = (rotación de activos) (margen operacional)

• Efectividad = (eficiencia) (eficacia)

Con el sistema Dupont ampliado, el ROE puede descomponerse en tres factores:

- • ROE = (rotación de activos) (margen neto) (apalancamiento financiero)14

• Efectividad = (eficiencia) (eficacia) (apalancamiento financiero) (Rivera, 2004, p. 38 y 52).

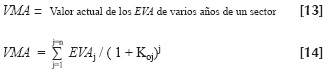

Como complemento del análisis del desempeño financiero del sector mediante indicadores contables, se calculó el Valor Económico Agregado (EVA) de cada uno de los añost, de la siguiente forma (Rivera, 2011, p. 35):

Donde:

UODIt=(UAIIt) (1 - t) [2]

UODIt = utilidad operacional después de impuestos en el períodot

UAIIt = utilidad antes de intereses e impuestos en el períodot

t = tasa de impuestos

Donde:

ANOt-1 = activo neto operacional poseído al principio del período. Se obtiene de sumar el capital de trabajo neto operativo KTNOt-1 con el activo fijo neto operacional AFNOt-1.

KTNOt-1= Activos corrientes - pasivos corrientes sin costo explícito.

AFNOt-1 = Valor de los activos fijos operacionales menos su depreciación.

Kot = Costo del capital medio ponderado del periodot

Para calcular al valor del Kot se sigue la fórmula propuesta por Miller y Modigliani (1963, p. 441):

Donde:

Ki: es el costo de la deuda, pero dado que los montos de intereses son deducibles de la base gravable de la empresa, el costo de la deuda después de impuestos queda expresada como: Ki (1 - t).

Ke es el costo del capital propio o costo de oportunidad

t: es la tasa de impuestos de la empresa.

L: es el coeficiente de endeudamiento = deuda con costo explicito /ANO

Dado la complejidad para determinar Ke en empresas que no cotizan en la Bolsa de Valores, se realizó el siguiente procedimiento (Rivera y Alarcón, 2012, p. 89-90):

- Con el modelo CAPM se estima que el costo del capital propio Ke es igual a la tasa libre de riesgo Rf, más el riesgo sistemático de la empresa β multiplicado por la prima de riesgo de mercado Rm - Rf. Por lo tanto Ke es equivalente a:

Se asume que el costo de oportunidad de los propietarios de las empresas de un sector de un país emergente sería muy similar al que tuviera en un país desarrollado referente, con mercados bursátiles más competitivos y eficientes15; más una prima por riesgo país RP, por tener la inversión en un país emergente. Esto evitaría las restricciones teóricas y técnicas para el cálculo del beta en países emergentes, que como sucede en Colombia mantiene un mercado de renta variable pequeño, ilíquido y concentrado. De esta forma, el costo de oportunidad de las empresas de un sector del país emergente sería igual a:

Pero, dado que β16 del modelo CAPM representa el riesgo total de la empresa βL , que incluye el riesgo sistemático operativo y financiero; y en lo que se considera que habría afinidad entre la empresa emergente y del país desarrollado es en el riesgo operativo βU, entonces se hace necesario calcularlo así:

Posteriormente se calcula βL la de la empresa del país emergente con el objeto de considerar la protección fiscal de su propio apalancamiento, empleando:

Con la beta total βL se determina Ke de la empresa del país emergente, utilizando la ecuación [6], tomando información de Rf, βL, Rm y t del mercado de valores del país desarrollado.

Pero este Ke está expresado en moneda extranjera del país desarrollado, por lo tanto se debe convertir en moneda local; de la siguiente forma:

Si se considera una devaluación en condiciones de paridad cambiaria, se utiliza la siguiente fórmula:

Para efectos del análisis más completo del Valor Económico Agregado, se tomaron en cuenta los tres grandes inductores del EVA: UODI, Activo Neto Operacional (ANO) y Costo de capital medio ponderado (Ko), con los que se calculó su valor de la siguiente manera:

Así, un resultado positivo del EVA indica que se ha creado valor, mientras que un valor negativo indica que se ha destruido riqueza.

Si al segundo término de la anterior ecuación [11] se le multiplica y divide por y luego se simplifica queda que:

Dónde:

(UAIIt) (1 - t) / (ANOt-1) = Rendimiento después de impuestos del activo neto operacional.

El EVAt va a ser igual al producto de (ANOt-1) y la diferencia entre el rendimiento después de impuestos del activo neto operacional y el costo de capital medio ponderado (Stewart, 2000, p. 163). Esta diferencia se le conoce como el porcentaje de utilidad o pérdida residual.

Al sumar los EVAs de varios años, teniendo en cuenta el valor del dinero en el tiempo, se calculó el Valor de Mercado Agregado (VMA) del periodo de años del estudio, lo que demuestra si una empresa o sector ha creado o destruido valor en ese período. Si los EVA se traen a valor presente el VMA sería igual a:

Otros indicadores que permiten evaluar y controlar el EVA son la razón EVA/ANO17 y UODI18/EVA. Con la razón EVA/ANO se determina el Valor Económico Agregado generado por cada peso de inversión en ANO, cuando se toma en términos numéricos (Rivera y Ruíz, 2011, pág. 118). Mientras que con la razón UODI/ EVA se puede estimar la utilidad operacional después de impuestos que se debe generar para lograr un peso de EVA, que va a depender de los componentes del cargo de capital, como lo son el ANO y el Ko.

3. Desempeño financiero de las empresas del sector de medios impresos colombiano: 2006-2012

Para el cálculo de los indicadores financieros y el valor económico agregado (EVA) se han tomado los estados financieros de un listado de empresas del sector de medios impresos que aparecen reportadas en la base de datos de BPR Asociados Sales & Credit Management (2013) del 2006 al 2012. Así, para el 2006 se tiene una muestra de 48 empresas, en el 2007 una de 44 empresas, para el 2008 de 41 empresas, en el 2009 de 43 empresas, para 2010 y 2011 una muestra de 44 empresas, y para el 2012, 39 empresas.

3.1. Evaluación del crecimiento

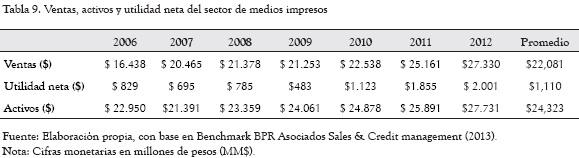

En general, el sector medios impresos en Colombia ha crecido en el periodo 2006-2012. Las ventas promedio han aumentado de manera constante, con un incremento del 66,3% durante todo el período, y un promedio cercano a los $ 21.206 MM. Sin embargo, no ocurre lo mismo con la utilidad neta, que presenta altibajos del 2006 al 2009, siendo este último año donde se llega a su valor más bajo ($ 483 MM), pero a partir del 2010 hasta el 2012 se observa un crecimiento sostenido; en estos siete años aumenta un 141,4%, manteniendo en promedio $ 1.110 MM anuales. Mientras que los activos muestran variaciones del 2006 al 2008, pero a partir del 2009 presenta un aumento hasta el 2012; en el septenio crece un 20,8%, con un promedio anual de inversión en activos de $ 27.731 MM. (Ver Tabla 9).

3.2. Evaluación de la eficiencia

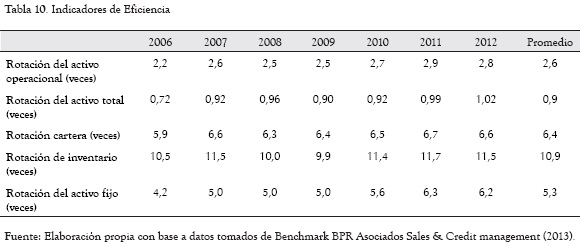

La rotación de los activos operacionales ha oscilado entre 2,2 veces en el 2006 y 2,9 veces en el 2011, sin mostrar grandes variaciones durante el período de estudio, los ingresos y activos operacionales revelaron un crecimiento, excepto en el 2009, donde ambos presentaron una ligera disminución; mientras que la rotación de activos totales aumenta desde comienzo del período hasta el 2008 (pasa de 0,72 a 0,96 veces), en el 2009 cae a 0,9 veces, pero a partir de este año asciende hasta llegar a 1,02 veces en el 2012. La diferencia entre la rotación de activos operacionales y activos totales se explica por las cifras importantes en inversiones temporales y otros activos de largo plazo que se realiza en este sector. (Ver Tabla 10).

Al evaluar la eficiencia en la gestión de las principales cuentas operacionales, se observa que la rotación cartera, la rotación de inventarios y la rotación de activos fijos presentan una tendencia similar a la rotación de activos operacionales: la rotación cartera oscila entre 5,9 veces (2006) y 6,7 veces (2011), la rotación inventarios varía entre 9,9 veces (2009) y 11,7 veces (2011), mientras que la rotación de activos fijos fluctúa entre 4,2 veces (2006) y 6,3 veces (2011).

3.3. Evaluación de la eficacia

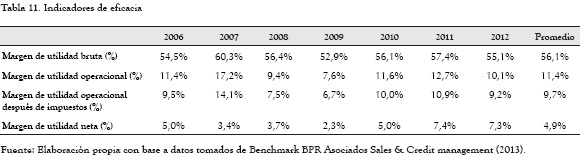

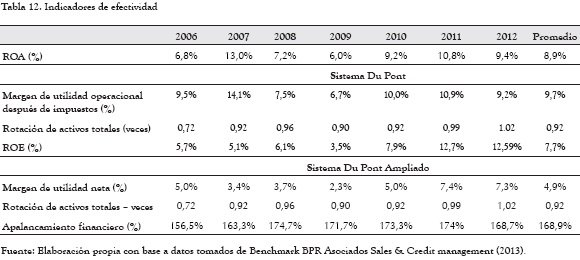

Los márgenes de utilidad bruta, operacional y operacional después de impuestos de este sector siguen tendencias similares: aumentan del 2006 al 2007, decaen del 2007 al 2009, para volver a aumentar hasta el 2011, pero desciende de nuevo en el 2012. El margen de utilidad bruta llega al techo en el 2007 (60,3%), cuando sus costos de venta son los más bajos del periodo, pero se reduce al máximo en el 2009 (52,9%) cuando estos costos se incrementan de manera considerable, en los otros años las variaciones son más tenues, dando como promedio en este periodo un margen bruto del 56,1%. De manera similar, el margen de utilidad operacional más alto se presenta en el 2007 (17,2%) y el más bajo en el 2009 (7,6%), arrojando un promedio en el período del 11,4%, pero con variaciones más pronunciadas, en especial en los primeros años.

Esto muestra la gran sensibilidad que genera el comportamiento de los gastos de administración y venta, que representan aproximadamente el 44,7% de los ingresos operacionales. Cabe resaltar que durante el período de 2006 al 2012 hubo un aumento de un 93,9% de los gastos de venta del sector de medios impresos, producto de nuevas estrategias de ventas, en especial aquellas en las cuales ofrecen artículos por la acumulación de cupones y una cuota monetaria módica que ofrecen diferentes publicaciones periódicas. El margen operacional, después de impuestos, sigue una tendencia similar a la del margen de utilidad bruta, cuando su punto más bajo es en el año 2009 (6,7%) y el más alto en el 2007 (14,1%).

Mientras que el margen de utilidad neta tiene un comportamiento diferente a los anteriores márgenes en el periodo 2006-2008, pero vuelve a asemejarse para el periodo 2009-2012, las fluctuaciones son relativamente significativas, por el efecto que arrastra del comportamiento de los gastos de administración y ventas. El margen neto más alto se presenta en el 2011 (7,4%) y el más bajo en el 2009 (2,3%), teniendo un promedio de 4,9% en los siete años; es decir que aproximadamente el 4,8% corresponde al saldo negativo de la diferencia entre los ingresos-gastos no operacionales, dentro de los que se incluyen los intereses, el cual es significativo, pero poco variable. (Ver Tabla 11).

3.4. Evaluación de la efectividad

Cuando se evalúa la efectividad del sector mediante los indicadores ROA y ROE, se encuentra que el ROA sigue la misma tendencia oscilante del margen de utilidad operacional después de impuestos, presentando sus picos más altos y bajos en el 2007 (13%) y 2009 (6%) respectivamente, y manteniendo un promedio anual del 8,9% en el septenio. Este comportamiento muestra su alta dependencia de la eficacia en el control de los costos de venta y gastos de administración y ventas, en especial de estos últimos, que han mostrado mayor variabilidad en el periodo de estudio, mientras que la eficiencia en el uso de los recursos se ha mantenido casi estable.

En cuanto al ROE, se observa que sigue el mismo comportamiento del margen de utilidad neta y del apalancamiento financiero, excepto para el 2007; en este último presentando el mayor índice en el 2011 (12,7%) y el menor en el 2009 (3,5%), y manteniendo un promedio en el periodo del 7,7%. La tendencia del margen neto lo determina en gran medida la variabilidad de los gastos de administración y venta, mientras que el comportamiento del apalancamiento financiero depende de las variaciones del endeudamiento, que aumenta desde inicio del período hasta el 2008, se reduce en el 2009, luego se incrementa hasta el 2011, pero en el último año vuelve a caer. (Ver Tabla 12).

El ROA ha sido mayor que el ROE, excepto en los dos últimos años, lo cual muestra que el saldo negativo de los ingreso-gastos no operacionales es significativo y reduce el margen neto, y aunque en todos los años se hace uso de una palanca financiera positiva, solo los propietarios obtienen un rendimiento superior al de los activos del sector, cuando se eleva el margen neto, como sucede en los años 2011-2012. (Ver Tabla 12).

3.5. Evaluación del valor económico agregado del sector de medios impresos, años 2006-2012

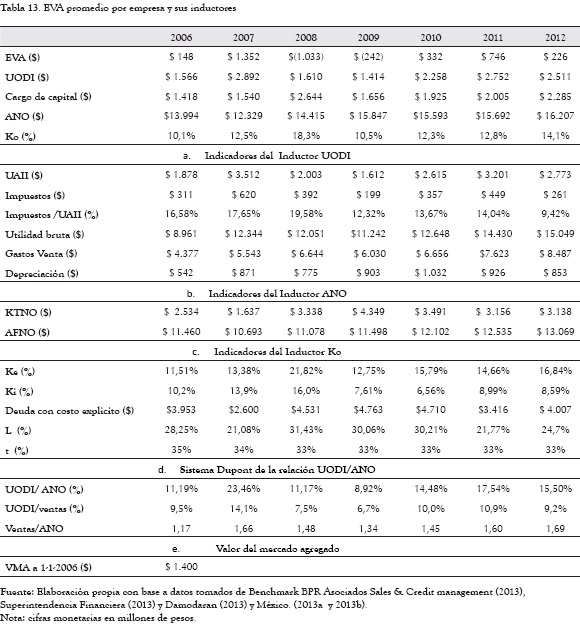

El sector de medios impresos ha generado valor en cinco de los siete años de estudio, donde se observa cuatro etapas: en la primera hay un aumento de $148 MM (2006) a $ 1.352 MM (2007), en la segunda cae de manera profunda y genera la mayor destrucción de valor del período por - $ 1.033 MM (2008), en la tercera comienza a recuperarse con una menor destrucción de valor de - $ 242 MM (2009) y pasa a crear valor de $ 332 MM (2010) y $ 746 MM (2011), y finalmente en la cuarta se reduce de nuevo a $ 226 MM (2012). (Ver Tabla 13).

El EVA depende del comportamiento de la UODI y del cargo de capital. En los años cuando se destruyó valor, la UODI estuvo en sus niveles más bajos (2008: $ 1.610 MM y 2009: $ 1.414 MM), y cuando más se creó valor sus montos fueron altos (2007: $ 2.892 MM y 2011: $ 2.752 MM); mientras que el cargo de capital más alto se presenta en el año 2008 ($ 2.644 MM), cuando se destruye mayor valor, pero en el momento en que este cargo de capital fue menor, como sucede en el 2006 ($ 1.418 MM), no se presentó un mayor EVA. Lo que muestra la gran relevancia de la UODI en la generación del EVA de este sector en el septenio analizado. (Ver Tabla 13).

Siguiendo con la misma tendencia del UODI, la UAII presenta una disminución en el período 2007-2009 (al pasar de $ 3.512 MM a $ 1.612 MM) y un crecimiento del 98,54% del 2009 al 2011 (de $ 1.612 MM a $ 3.201 MM). Este comportamiento se debe a que suceden altos gastos de venta con unas variaciones de 19,9% en el período 2007-2008 y del 26,4% entre 2009 y 2011.

El porcentaje de impuestos pagados en relación con la utilidad operacional revela su valor más alto en el 2008 (19,58%) siendo este el año en que se presenta la mayor destrucción de valor del período de estudio. Mientras que en el resto del período este indicador se encuentra entre un rango de 9,42% y 17,65%. (Ver Tabla 13, parte a).

El cargo de capital aumenta del 2006 al 2008 (pasa de $ 1.418 MM a $ 2.644 MM), se reduce en el 2009 a $ 1.656 MM y luego vuelve a incrementarse, hasta llegar a $ 2.285 MM en el 2012. Este comportamiento obedece a las fluctuaciones observadas en el activo neto operacional y el costo de capital medio ponderado.

El activo neto operacional se reduce del 2006 a 2007 en $ 1.665 MM, pero a partir de ese año crece durante el resto del septenio, al pasar de $ 12.329 MM en el 2007 a $ 16.207 MM en el 2012. Al revisar los componentes del activo neto operacional se ve que el activo fijo neto operacional tiene un peso del 79,2% frente al 20,8% del capital de trabajo neto operativo, por lo que el activo fijo neto operacional tiene una mayor incidencia sobre el activo neto operacional. Mientras que el activo fijo neto operacional presenta un comportamiento similar al del activo neto operacional, con una reducción de su inversión del 2006-2007 (en $ 767 MM) y un aumento continuo del 2007-2012 (en $ 2.377 MM); el capital de trabajo neto operativo se reduce del 2006 al 2007 (en $ 898 MM), aumenta del 2007 al 2009 (en $ 2.713 MM) y vuelve a disminuir del 2009 al 2012 (en $ 1.211 MM).

El costo de capital medio ponderado aumenta durante los tres primeros años, al pasar de 10,1% en el 2006 a 18,3% en el 2008, el más alto del septenio; luego en el 2009 se disminuye a 10,5%, el más bajo del septenio; en los siguientes años crece de manera constante hasta llegar a un 14,1% en el 2012. Cabe señalar que a pesar de que en el2009 se tiene un costo de capital medio ponderado más bajo, no se genera EVA, mientras que en el 2008, con el costo de capital medio ponderado más alto, sí se presenta una destrucción de valor de $ 1.033 MM. (Ver Tabla 13).

El costo de la deuda y el costo de oportunidad siguen tendencias similares, excepto en el 2010, cuando el costo de la deuda baja en relación con el 2009, mientras que el costo de oportunidad sube; se nota un ascenso hasta el 2008, se reduce en el 2009 y en el último año vuelve descender. El costo de oportunidad ha sido superior al costo de la deuda en todo el periodo, salvo en el 2007.

El nivel de endeudamiento ha estado dentro de un rango de 21,08% (2007) y 31,43% (2008), mostrando altibajos todos los años, en algunos de ellos ajustándose a la variación de la tasa de interés. (Ver Literal c de la Tabla 13).

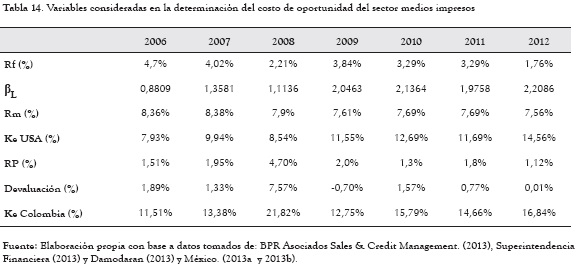

En la Tabla 14 se aprecia que el riesgo país y la devaluación son dos de los factores que más influyen en el comportamiento del costo de oportunidad del sector medios impresos, resaltando el incremento desproporcionado ocurrido en el 2008.

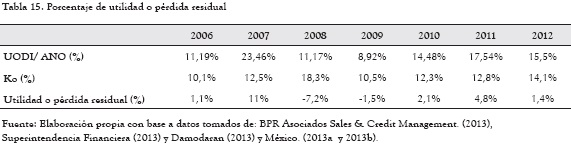

Al comparar el rendimiento después del impuesto del activo neto operacional con el costo de capital medio ponderado, se observa que el primero es inferior al segundo durante los años 2008 y 2009, que es cuando se presenta la destrucción del EVA, lo contrario sucede en los otros años en que existe generación de EVA. (Ver Tabla 15).

El porcentaje de utilidad o pérdida residual conserva la misma tendencia del EVA, mientras que la relación de UODI/ANO sigue la dirección de la utilidad operacional después de impuestos.

Al detallar los componentes de UODI/ANO se observa que el margen de utilidad operacional después de impuestos es el que más influye en la generación de valor económico, debido a que presenta mayores variaciones durante el septenio, que la rotación del activo neto operacional; mientras que la variación del índice UODI/ventas se encuentra en un rango de 6,7% y 14,1%, el de Ventas/ANO oscila entre 1,17 y 1,69. Por ende se puede inferir que el sector de medios impresos de Colombia ha dependido en gran medida de la eficacia con el cual se gestiona los costos y gastos de ventas y de administración, sobre todo a los referentes a las ventas. (Ver Tabla 13 parte d).

En la parte e de la Tabla 13 se presenta el valor de mercado agregado (VMA) del período 2006 - 2012, teniendo como referencia el primero de enero del año 2006, que fue de $ 1.400 MM, lo cual indica que el septenio ha sido generador de valor, aunque se haya detectado la destrucción de valor económico en los años 2008 y 2009.

Al evaluar el índice EVA/ANO se encuentra que durante los años 2008 y 2009 se destruye $ 0,07 y $ 0,02 por peso invertido respectivamente, mientras que el año que más se genera valor es en el 2007, cuando se genera $ 0.11 por peso invertido. En cuanto a la relación UODI/EVA se encuentra que el año que más se tuvo que generar utilidad operacional después de impuestos para el logro de un peso de EVA fue en el 2012 ($ 11,10), que es precisamente cuando la carga de capital es más alta; la interpretación de esta relación solo tiene sentido cuando es positiva. (Ver Tabla 16).

4. Análisis y contrastes de resultados

En este capítulo se revisan y cotejan los principales resultados de esta investigación sobre medios impresos en Colombia 2006-2012 (MI) con los estudios del sector medios de comunicación en Colombia 2006-2011 (Rivera y Padilla, 2013): MC, del sector radio y televisión en Colombia 2006-2011 (Padilla y Rivera, 2013): MRT, del sector publicaciones periódicas en Colombia 2000-2005 (Radi y Bolívar, 2007): MPP, de las grandes empresas del sector medios impresos 2006-2012 (Revista Dinero):MIG, del sector medios impresos de Estados Unidos de América 2006-2012 (Damodaran, 2013):MIE y de las grandes empresas de sector real en Colombia 2000-2009 (Revista Dinero): GE en aspectos relacionados con el crecimiento, eficiencia, eficacia, efectividad y valor económico agregado.

4.1. Crecimiento

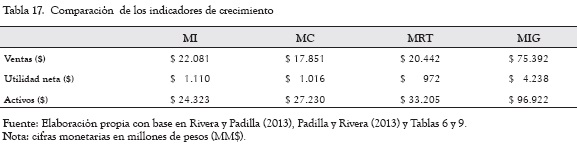

En la Tabla 9 se observa que el sector de medios impresos en Colombia crece: las ventas de manera constante, los activos con altibajos, y la utilidad neta con una fuerte caída a mitad del septenio, pero con un alza a final del período. En MC y MRT se muestra un comportamiento similar en cuanto a las ventas y las utilidades netas, pero los activos se reducen un 5% en MC y un 9% en MRT. En MIG el comportamiento de las tres variables de crecimiento es semejante a las de este estudio (MI), (Ver Tabla 6). Con estos datos se puede inferir que el sector de impresión en Colombia viene en proceso de crecimiento en los últimos años.

Al comparar el promedio de ventas, utilidad neta y activos de los cuatro estudios mencionados, se observa que estos montos son mayores para para el sector de medios impresos (MI), en relación con los sectores de medios de comunicación (MC) y radio y televisión (MRT); pero inferiores a las grandes empresas de medios impresos (MIG), como era de esperarse. (Ver Tabla 17).

4.2. Eficiencia

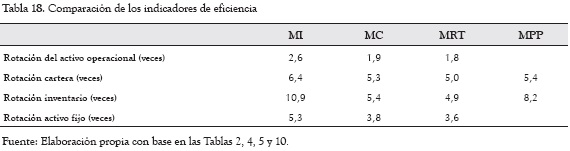

En la Tabla 10 se muestra que en el sector de medios impresos, la rotación del activo operacional no presenta grandes variaciones y ha oscilado entre 2,2 y 2,9 veces al año; esta tendencia se mantiene en la rotación cartera (varía entre 5,9 y 6,7 veces), en la rotación del inventario (fluctúa entre 9,9 y 11,7) y en la rotación del activo fijo (oscila entre 4,2 y 6,3).

Estos resultados son consistentes con el estudio MC donde la rotación del activo operacional no tiene grandes variaciones (va de 1,7 a 1,9), la rotación de cartera permanece invariable (cambia de 5,2 a 5,5), la rotación de inventario permanece casi constante (4,7 a 5,9) y la rotación del activo fijo varía un poco (3,5 a 4,0), y con la investigación MRT que muestra que la rotación del activo operacional permanece casi estable (cambia de 1,7 a 1,9), la rotación cartera con variaciones mínimas (de 4,6 a 5,3), la rotación de inventario casi invariable (de 4,7 a 5,3) y la rotación del activo fijo muy cercano a 3,6 veces al año (ver Tablas 2 y 4).

En el periodo 2000 - 2005 el estudio MPP (Tabla 5) muestra que la rotación de cartera se mantiene invariable (con oscilaciones de 5,0 a 6,1 veces), al igual que la rotación de inventario (entre 6,2 a 9,5), lo que puede interpretarse que la eficiencia en la gestión de estos activos conserva cierta estabilidad desde tiempo atrás.

Si se comparan los promedios de la rotación en el periodo analizado por estos cuatro trabajos, se observa que la rotación del activo es más alta para los medios impresos en los últimos seis años, y ha aumentado en cuanto al primer quinquenio del siglo XXI. (Ver Tabla 18).

4.3. Eficacia

En la Tabla 11 se aprecia que los márgenes de utilidad bruta, operacional y operacional después de impuestos del sector medios impresos siguen comportamientos similares: aumentan del 2006 al 2007, decaen del 2007 al 2009, vuelven a aumentar hasta 2011, pero de nuevo decaen en el 2012; donde se destacan las variaciones más pronunciadas del margen de utilidad operacional.

En cuanto a la utilidad neta se observa que sigue una tendencia diferente, oscilando hasta la mitad del periodo, pero después aumenta.

Al cotejarla con los estudios MC y MRT se nota que los márgenes brutos y netos siguen una tendencia similar, pero no sucede lo mismo con los márgenes operacional y operacional después de impuestos, que decrecen de 2006 a 2008, aumentan del 2008 al 2010 y en el 2011 vuelven a caer. En lo que sí coinciden es que el margen de utilidad operacional presenta variaciones más pronunciadas. (Ver Tablas 2 y 4).

Al confrontar el comportamiento de margen de utilidad neta con la hallada en MIG se observa que las variaciones de esta última son más profundas con índices negativos a mitad del septenio estudiado.

Lo anterior demuestra que todos los márgenes de utilidad han variado en los períodos evaluados, pero el menos estable es el margen de utilidad operacional.

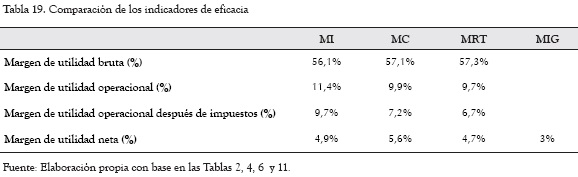

Al contraponer los márgenes de utilidad promedios de los períodos analizados en los anteriores estudios, se puede observar que a pesar de que el sector medios impresos (MI) presenta el margen bruto más bajo, comparado con el sector medios de comunicación (MC) y radio y televisión (MRT), sus márgenes operacional y operacional después de impuestos son mayores, lo que da a entender que tiene una mayor eficiencia operativa en la gestión de los gastos de administración y venta; sin embargo, su margen neto vuelve bajar a un porcentaje similar al sector de radio y televisión, pero inferior al del sector medios de comunicación19, lo que muestra que este sector es el más afectado por los saldos negativos que le generan sus actividades no operacionales, donde se incluyen los intereses. (Ver Tabla 19).

4.4. Efectividad

En la Tabla 12 se muestra que el ROA sigue la tendencia variante del margen de utilidad operacional después de impuestos y tiene una alta dependencia de la eficacia en el control de los gastos de administración y venta; mientras que el ROE continúa la misma dirección de la utilidad neta, la cual constituye su principal factor influyente, siguiéndole en importancia el apalancamiento financiero. Se observa que esta misma jerarquía de la importancia de los factores influyentes se replica en los estudios de los sectores medios de comunicación (MC) y radio y televisión (MRT). (Ver Tablas 2 y 4).

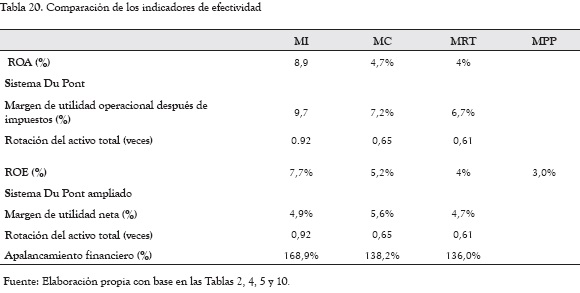

Al comparar los rendimientos promedios del activo y del patrimonio de esta investigación con los resultados de los estudios MC y MRT, se encuentra que el ROA y el ROE son mayores en el sector de medios impresos (MI) porque el margen de utilidad operacional, la rotación del activo y el apalancamiento financiero es mayor, no importando que el margen neto sea inferior al reportado en el sector medios de comunicación. (Ver Tabla 20).

En los cinco primeros años de este siglo, el ROE del sector publicaciones periódicas (MPP) mostraba variaciones mucho más altas que las encontradas en este estudio (MI), llegando incluso a valores altamente negativos y positivos (ver Tabla 5); su resultado promedio del 3%, fue también muy inferior al presentado en MI, lo que puede interpretarse que este sector ha tenido un desempeño más efectivo en los últimos años.

4.5. Valor Económico Agregado (EVA)

En la Tabla 13 se observa que el sector medios impresos ha generado valor en cinco de los siete años examinados, presentándose grandes destrucciones de riqueza en los años de mitad del septenio, pero generando valor de mercado agregado (VMA) a primero de enero de 2006, mientras en MC y MRT se detecta que se destruye valor en cinco de los seis años de estudio, con las cifras más adversas a mitad de período, y con un VMA negativo a 1/1/2006 (Tablas 1 y 3). La tendencia del EVA del sector medios impresos en el período 2006 - 2008 es semejante a la presentada en las grandes empresas en Colombia (Tabla 8), y más estable que la presentada en el período 2000-2005 (Tabla 5).

Comparando con el sector de medios impresos de Estados Unidos de América se aprecia que después del 2007, el EVA sigue, en términos generales, un comportamiento similar.

En la Tabla 13 también se que el principal factor que influye sobre el comportamiento del EVA en el sector medios impresos es la utilidad operacional después de impuestos, pues no necesariamente en los años con menor cargo de capital se ha generado valor económico agregado; Lo anterior se ratifica cuando se observa que la correlación positiva entre EVA y UODI/ANO es mayor que la correlación negativa entre EVA y Ko; resultados semejantes se aprecian en el ámbito nacional en los estudios del sector medios de comunicación (MC), radio y televisión (MRT) y de las grandes empresas en Colombia (GE), y en el ámbito internacional en el estudio del sector de medios impresos de Estados Unidos de América (GE)20. (Ver Tablas 2, 4, 7 y 8).

El rendimiento del activo neto operacional del sector medios impresos en Colombia está más influenciado por el margen de utilidad operacional después de impuestos que por la rotación de los activos netos operacionales, es decir, que ha dependido más de la eficacia en el control de costos y gastos, que de la eficiencia de la gestión de los activos Tabla 13). Estos hallazgos son muy semejantes a los encontrados en los estudios del sector medios de comunicación (Tabla 2) y radio y televisión (Tabla 4), en Colombia.

El costo de capital medio ponderado, el costo de la deuda y el costo de oportunidad del sector medios impresos en Colombia crecen desde el comienzo del período evaluado hasta el año 2008, al 2009 se desploman y caen a los índices más bajos, a partir del 2010 comienzan de nuevo una fase de ascenso (Tabla 13). Estos resultados coinciden con los hallazgos de los estudios sobre el sector medios de comunicación y radio y televisión en Colombia (Tablas 2 y 4); mientras que el costo de oportunidad de las grandes empresas en Colombia (GE) se mantuvo constante entre 2006 y 2009 (Tabla 8).

Uno de los factores más influyentes en el costo de capital medio ponderado del sector medios impresos es el endeudamiento, que sin mostrar una tendencia en el período parece ajustarse a los cambios del costo de la deuda y el costo de oportunidad (Tabla 13); este resultado también se vislumbra en las investigaciones de los sectores de medios de comunicación y radio y televisión en Colombia (Tablas 2 y 4), y en el sector de medios impresos en Estados Unidos de América (Tabla 7).

El costo de oportunidad de los inversionistas se ha visto influenciado en gran parte por el riego país y la devaluación (Tabla 14), que también coincide con lo hallado en los estudios de los sectores medio de comunicación (MC), radio y televisión (MRT) y grandes empresas en Colombia (GE).

A pesar de que el EVA del sector medios impresos (MI) fue en promedio mayor a la de los otros estudios con los que hizo comparaciones, al menos en cuanto a sus factores influyentes y sus tendencias tiene muchas similitudes.

5. Conclusiones

Del análisis financiero realizado en el período 2006 al 2012 del sector medios impresos de Colombia se puede concluir que en términos generales han crecido: de manera constante las ventas, con altibajos las utilidades netas y con variaciones en los primeros años, pero después permanente en la inversión de activos; estos dos últimos indicadores explicados por altos gastos de ventas y las inversiones realizadas para generar oferta de estos productos a un público inmerso en la era digital. Estos resultados son corroborados por varios estudios realizados para el sector de medios impresos y afines en Colombia.

En cuanto a los indicadores de eficiencia de la gestión de los activos, ha permanecido casi constante, como es el caso de la rotación del activo total, la rotación del activo operacional, la rotación cartera, la rotación inventario y la rotación del activo fijo. Tendencia reafirmada por otros estudios realizados en Colombia, que, además, permite conocer que este comportamiento viene desde comienzos de los años dos mil, aunque últimamente con índices más altos.

Todos los indicadores que miden eficacia en el control de los costos y gastos, como son: el margen de utilidad bruta, el margen de utilidad operacional, el margen de utilidad operacional después de impuestos y el margen de utilidad neta, presentan variaciones a lo largo del período analizado, aunque con la particularidad que es poco significativa en el margen bruto y muy importante en el margen operacional. Esto se explica por los altos gastos de venta que ha incurrido este sector. Estos resultados son consistentes con estudios realizados en el sector medios de comunicación y radio y televisión en Colombia.

Los indicadores que miden la efectividad para que la inversión genere utilidades, como el ROA y ROE, fluctúan con una alta correlación positiva de los márgenes de utilidad operacional después de impuestos y la utilidad neta respectivamente; con lo que se puede inferir que la efectividad del desempeño financiero ha tenido una mayor dependencia de la eficacia en la gestión de los gastos de administración y venta que en la eficiencia en la gestión de los activos. Los resultados están acordes con los presentados en otros estudios de los sectores de medios de comunicación y radio y televisión en Colombia.

El sector de medios impresos ha generado valor económico agregado en cinco de los siete años evaluados, que lo deja con un saldo positivo de $ 1.400 MM en valor de mercado agregado, calculado a 1/1/2006.

El principal factor que influye sobre el comportamiento del EVA es el rendimiento del activo neto operacional, y de manera particular del margen de utilidad operacional después de impuestos. Estos hallazgos se pudieron cotejar plenamente con estudios del sector medios de comunicación y radio y televisión en Colombia, donde se llega a conclusiones similares; y de manera parcial con otros estudios en grandes empresas en Colombia y con el sector de medios impresos en Estados Unidos de América, donde también se muestran resultados semejantes.

Un segundo factor influyente es el costo de capital medio ponderado, que a su vez tiene gran influencia del endeudamiento, que sin mostrar tendencia en el período parece ajustarse a los cambios del costo de la deuda y el costo de oportunidad. Estos resultados también son consistentes con los encontrados en los sectores medios de comunicación y radio y televisión en Colombia y en medios impresos en Estados Unidos de América.

En resumen, se puede indicar que el comportamiento del EVA del sector de medios impresos en Colombia ha dependido principalmente de la eficacia en la gestión de los gastos de ventas, y en segunda instancia, de la gestión de los costos de los recursos financieros; la eficiencia en la gestión del uso de los activos no ha sido determinante.

Los resultados de esta investigación muestran los factores que han influido en el desempeño financiero del sector medios impresos en Colombia; no obstante, sería conveniente para la comunidad académica y empresarial contrastar estos resultados con investigaciones complementarias sobre conjuntos de empresas más homogéneas en cuanto a su edad, tamaño y ubicación geográfica, tal como lo sugieren Rivera y Padilla (2013).

Notas

1Artículo resultado del proyecto "Evaluación de desempeño financiero del sector medios impresos en Colombia" Ejecutado durante el 2013, por el Grupo de Investigación en Generación de Valor Económico de la Universidad del Valle.2Acrónimo en inglés que traduce beneficio antes de intereses, impuestos, depreciaciones y amortizaciones.

3Ingresos operacionales/activo total bruto promedio.

4Ingresos operacionales/activo fijo bruto promedio.

5Ingresos operacionales/activo operacional bruto promedio.

6Costo de ventas/inventario promedio.

7Ingresos operacionales/cuentas por cobrar promedio.

8Utilidad bruta/ingresos operacionales.

9Utilidad operacional/ingresos operacionales.

10Utilidad operacional después de impuestos/ingresos operacionales.

11Utilidad neta/ingresos operacionales.

12Margen de utilidades antes de impuestos x rotación de activos totales.

13Margen de utilidad neta x rotación de activos totales x apalancamiento financiero.

14Activo total bruto promedio /patrimonio promedio.

15Normalmente se toma a Estados Unidos de América.

16La β se tomó de la página web de Damodaran (2013).

17Activo neto operacional.

18Utilidad operacional después de impuestos.

19El margen neto de las grandes empresas del sector medios impresos fue la más baja, con solo un 3% (Tabla 20).

20Esto sucede a pesar de la gran desinversión (ANO) que se presenta este sector en Estados Unidos de América en el período 2006-2012 (ver Tabla 7).

Referencias bibliográficas

1. Comunicado Asomedios-Andiarios inversión publicitaria neta cuarto trimestre y consolidado 2013 [en Línea]. 2014. [Citado el 1 de Junio de 2014]. Disponible en internet: <http://asomedios.com/index.php?idPage=7#sthash.jMclGTAL.dpuf> [ Links ].

2. Reseña Histórica [en Línea]. 2010 [Citado el 4 de Febrero de 2013]. Disponible en internet: <http://www.asomedios.com/index.php?idPage=15> [ Links ].

3. Historia de la Prensa [en Línea]. En: Biblioteca Luis Ángel Arango. [Citado el 4 de Febrero de 2013]. Disponible en internet: <http://www.banrepcultural.org/blaavirtual/ayudadetareas/periodismo/prensaencolombia.htm> [ Links ].

4. Historia de las Revistas [en Línea]. En: Biblioteca Luis Ángel Arango [Citado el 4 de Febrero de 2013]. Disponible en internet: <http://www.banrepcultural.org/blaavirtual/ayudadetareas/periodismo/per81.htm> [ Links ].

5. BPR ASOCIADOS SALES & CREDIT MANAGEMENT [base de datos en línea]. Página web versión HTML. [Citado el 14 de Junio de 2013]. Disponible en internet:<http://bck.securities.com/mainview?sector_id=9999028&sv=BCK&pc=CO> [ Links ].

6. DAMODARAN, Aswath [base de datos en línea]. 2013 [Citado el 6 de Enero de 2013]. Disponible en internet: <http://pages.stern.nyu.edu/~adamodar/> [ Links ].

7. Estadísticas Culturales [Boletín informativo en línea]. 2011 [Citado el 4 de Febrero de 2013]. Disponible en internet: <http://www.dane.gov.co/files/investigaciones/eccultulral/presentacion_ecc_2010.pdf> [ Links ].

8. GONZÁLEZ, María de los Ángeles. Convivencia de la prensa escrita y la prensa "on line" en su transición hacia el modelo de comunicación multimedia. En: Estudios Sobre el Mensaje Periodístico. Junio, 2001.vol. 7, p.71-78. [ Links ]

9. Grado de riesgo de inversión en países de economía emergente [base de datos en línea] En: México Maxico, 2013. [Citado el 5 de Febrero de 2013]. Disponible en internet: <http://www.mexicomaxico.org/Voto/Riesgo.htm> [ Links ].

10. Porcentaje de inflación anualizada de países americanos seleccionados [base de datos en línea] En: México Maxico, 2013. [Citado el 5 de Febrero de 2013]. Disponible en internet: <http://www.mexicomaxico.org/Voto/Inflacion.htm> [ Links ].

11. Medios. En: Revista Dinero. Mayo, 2010, Edición 350, p. 180. [ Links ]

12. MILLER, Merton y MODIGLIANI, Franco. Corporate income taxes and the cost of capital: a correction. In: The American Economic Review. Junio, 1963, vol. 53, p.433-443. [ Links ]

13. ORTIZ, Héctor. Análisis financiero aplicado: con análisis de valor agregado. Bogotá D.C.: Universidad Externado de Colombia. 2002. p. 178-281. [ Links ]

14. PADILLA, Ana Milena. y RIVERA, Jorge Alberto. ¿La radio y la televisión en Colombia están en sintonía con sus finanzas? En: Criterio Libre. Agosto-diciembre, 2013, Vol.19 (próximo a publicarse). [ Links ]

15. PRENSA ESCRITA [En Línea]. 2012 [Citado el 6 de Enero de 2013]. Disponible en internet: <http://www.prensaescrita.com/america/colombia.php> [ Links ].

16. RADI, Zuleima. y BOLÍVAR, Álvaro. Creación de valor de empresas colombianas durante el período 2000-2005. En: Pensamiento y Gestión. Enero-junio, 2007. p. 28-84. [ Links ]

17. Ranking 5 mil empresas. En: Revista Dinero. Mayo, 2007, Edición 278, p. 268-269. [ Links ]

18. Ranking 5 mil empresas. En: Revista Dinero. Junio, 2008, Edición 303, p. 270. [ Links ]

19. Ranking 5 mil empresas. En: Revista Dinero. Mayo, 2009, Edición 326, p. 250-252. [ Links ]

20. Ranking 5 mil empresas. En: Revista Dinero. Mayo, 2010, Edición 350, p. 278. [ Links ]

21. Ranking 5 mil empresas. En: Revista Dinero. Mayo, 2011, Edición 374, p. 235-236. [ Links ]

22. Ranking 5 mil empresas. En: Revista Dinero. Mayo, 2012, Edición 398, p. 228-230. [ Links ]

23. Ranking 5 mil empresas. En: Revista Dinero. Junio, 2013, Edición 423, p. 230. [ Links ]

24. RIVERA, Jorge Alberto. Introducción a la administración financiera: fundamentos y aplicaciones para crear valor. Cali: Universidad del Valle. 2004. P. 17-95. [ Links ]

25. RIVERA, Jorge Alberto. Gestión Basada en el valor. Cali: Universidad del Valle. 2011. P. 115. [ Links ]

26. RIVERA, Jorge Alberto y ALARCÓN, Diana Stella. El cargo de Capital en la evaluación del desempeño financiero de empresas innovadoras de confecciones de Cali. En: Estudios Gerenciales. Abril-junio, 2012, vol. 38, no. 123, P. 85-100. [ Links ]

27. RIVERA, Jorge Alberto y PADILLA, Ana Milena. ¿Los medios de comunicación en Colombia son una industria creadora de valor? En: Revista Finanzas y Política Económica. Junio-Diciembre. 2013. Vol.5 No. 2, p.89-113. [ Links ]

28. RIVERA, Jorge Alberto y RUIZ, Daniel. El desempeño financiero de las empresas innovadoras en Colombia. En: Encuentro de investigadores en prospectiva, innovación y gestión del conocimiento. (1: 22, Octubre: Cali, Valle del Cauca). Memorias. Cali: Universidad del Valle, 2009. p.128-144. [ Links ]

29. RIVERA, Jorge Alberto y RUÍZ, Daniel. Análisis del desempeño financiero de empresas innovadoras del sector alimentos y bebidas en Colombia. En: Pensamiento y Gestión. Julio-Diciembre, 2011, Vol. 31. p. 109-136. [ Links ]

30. Las guerras por las audiencias. En: Revista Semana. Diciembre, 2012, Edición 1598, p.66-67. [ Links ]

31. STEWART, Bennett. En busca del valor. Barcelona: Ediciones Gestión 2000 S.A. (2000). [ Links ]

32. Tasas de interés histórico [En Línea]. En: Superintendencia Financiera. Enero 2013 [Citado el 24 de Enero de 2013]. Disponible en internet: <http://www.superfinanciera.gov.co/> [ Links ].

33. TOPAL, Yusuf. Economic value added (EVA) and market value added (MVA) analysis: an application of the ceramic firms at Istanbul stock exchange. En: Suleyman Demirel University The Journal of Faculty of Economics and Administrative Sciences. 2008, Vol. 13, No.2, p-339-356. [ Links ]

34. VAN HORNE, James. Y WACHOWICZ JR, John. Fundamentos de Administración Financiera. España: Ed. 11: Prentice Hall. 2002. [ Links ]