Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEntramado

Print version ISSN 1900-3803

Entramado vol.10 no.1 Cali Jan./June 2014

Los programas paradigmáticos de la contabilidad siglo XXI1

Paradigmatic accounting programs in the twenty-first century

Os programas paradigmáticos da contabilidade do século XXI

Samuel Leónidas Pérez-Grau*

*Magíster en Administración Industrial, Universidad del Valle. Especialista en Gestión Tributaria, Aduanera y Cambiaria, Corporación Universitaria de la Costa - CUC. Contador Público, Corporación Universitaria de la Costa - CUC. Ingeniero Químico, Universidad del Atlántico. Docente investigador Universidad Simón Bolívar, Barranquilla - Colombia. Integrante del grupo Pensamiento Contable en el eje de Sistemas Contables y del tema Epistemología y Tecnología contables.

sammy975603@gmail.com.

• Clasificación JEL: JEL: M41

Fecha de recepción: 10-10-2013 Fecha de aceptación: 21-12-2013

Resumen

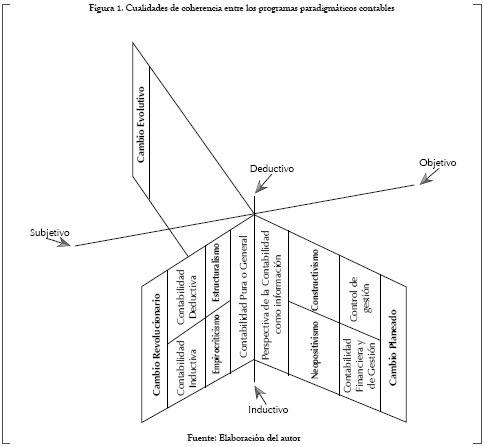

No existe una teoría general de la contabilidad, más bien existen varias en pugna. El objetivo de esta investigación es resaltar la naturaleza coherentista de los dos principales programas paradigmáticos a los que está siendo reducida la contabilidad: la Contabilidad Pura o General y la Perspectiva Contable de la Información, ambos, surgentes de la ruptura suscitada a lo largo de los años sesenta y comienzos de los ochenta del siglo anterior, por las diferencias empiricistas más radicales que han dado lugar a los enfoques epistémicos neopositivista y estructuralista de las ciencias. Este artículo de investigación, escrito al nivel descriptivo, procede de la aplicación de un método deductivo sobre la revisión de las creencias subyacentes en las prácticas profesionales contables vigentes. Hecha esta indagación, se obtiene como resultado que la coherencia de las creencias prescritas por el programa paradigmático de la Contabilidad Pura la otorga la crítica social, mientras que la de la Perspectiva contable de la información lo hace la corriente antropológica del funcionalismo. En conclusión, es posible sintetizar el problema de la caracterización de los programas paradigmáticos vigentes de la contabilidad en un modelo gráfico tridimensional, según: la postura del investigador (P), la Visión metodológica (V) y la necesidad de una Transformación social (T).

Palabras clave: Programas paradigmáticos, contabilidad pura o general, análisis contable, contabilidad financiera, contabilidad de gestión, control de gestión.

Abstract

There is no general theory of accounting, but rather a variety of conflicting ones. The objective of this research is to emphasize the coherent nature of the two main paradigmatic programs to which accounting is being reduced: Pure or General Accounting and the Accounting Perspective of Information. Both arise from the rupture that occurred from the 1960s to the 1980s because of more radical empirical differences that have given rise to Neopositivist and Structuralist epistemic focuses in the sciences. This investigative article, written at a descriptive level, proceeds from the application of a deductive method regarding the review of underlying beliefs in current professional accounting practices. When this inquiry is completed, we obtain, as a result, that the coherence of the beliefs prescribed by the paradigmatic program of Pure Accounting, is given by social criticism; while, from the Information accounting perspective, the anthropological current of functionalism provides this coherence. In conclusion, it is possible to synthesize the problem of the characterization of the paradigmatic accounting programs in effect into a three-dimensional graphic model, according to: the investigator's posture (P), the Methodological Vision (V), and the need for Social Transformation (T).

Keywords: Paradigmatic programs, pure or general accounting, accounting analysis, financial accounting, management accounting, management control.

Resumo

Não existe uma teoria geral de contabilidade, mas existem várias se pelejando. O objetivo dessa investigação é realçar a natureza da coerência dos principais programas paradigmáticos aos quais está sendo reduzida a contabilidade: a Contabilidade Pura ou Geral e a Perspetiva Contabilística da Informação, ambas surgidas da ruptura suscitada durante os anos 60 e começos dos 80 do século passado pelas diferenças empiricistas mais radicais que deram lugar aos enfoques epistêmicos Neopositivista e Estruturalista das ciências. Este artigo de investigação escrito a nível descritivo procede da aplicação de um método dedutivo sobre a revisão das crenças subjacentes nas práticas profissionais contabilísticas vigentes. Feito esse inquérito, se obteve como resultado que a coerência das crenças prescritas pelo programa paradigmático da Contabilidade Pura lhe outorga a crítica social enquanto que a da Perspetiva contabilística da Informação é feita pela corrente antropológica do funcionalismo. Em conclusão, é possível sintetizar o problema da caracterização dos programas paradigmáticos vigentes da contabilidade em um modelo gráfico tridimensional, segundo: a postura do investigador (P), a Visão metodológica (V) e a necessidade de una Transformação social (T).

Palavras-chave: Programas paradigmáticos, contabilidade pura ou geral, análise contabilística, contabilidade financeira, contabilidade de gestão, controle de gestão.

Introducción

Desde la "versión heredada" de la construcción de las ciencias, que fue desarrollada por los positivistas lógicos y los empiristas lógicos entre 1920-1950, los modelos de las teorías científicas recibieron idénticos nombres de los dos enfoques de la lingüística: lo sintáctico y lo semántico. De la ruptura suscitada por las diferencias más radicales2 entre la primera corriente empirista, llamados colectivamente del externalismo semántico, y la otra corriente empirista emergente o del internalismo semántico, surgen los enfoques Neopositivista y Estructuralista de las ciencias, también presentes en la ciencia de la contabilidad.

Esta tragedia del derrumbamiento de la concepción heredada de la filosofía de las ciencias a lo largo de los años sesenta y comienzos de los ochenta del siglo anterior, también ha determinado en la epistemología de la contabilidad, la admisión de una multitud de enfoques al mismo nivel, cada una con su marco particular de valores, criterios y tópicos preferidos, subsumidos en una única coherencia posible, la cohesión interna manifiesta por "la función social del lenguaje y la de los instrumentos disponibles, junto al tipo de información que fuere relevante tener" (Longino, 1990).

Como antecedente de esta investigación puede decirse que desde la última década del siglo anterior han venido siendo publicados innumerables estudios sobre epistemología contable en los que un lector prevenido distingue claramente en ellos: o su pertenencia a una idea que promueve la contabilidad como un sistema de información diseñado para ser utilizado por grupos de usuarios tipo, o su pertenencia a una contabilidad general que expresa en un lenguaje convenido los agregados de valor de los aspectos cualitativos y cuantitativos de la realidad económica de los emprendimientos económicos humanos.

En particular, las mayores aproximaciones al tema aquí tratado la contienen los estudios de Facin, Barrachina y Ripoll (2008), de la Universidad de Valencia, España, bajo el título de Paradigmas de investigación en contabilidad de gestión; el de Larrinaga (1999) de la Universidad Carlos III de Madrid sobre Perspectivas alternativas de investigación en contabilidad y el de Gómez (2002) de la Universidad Autónoma de México-Azcapotzalco intitulado como La economía institucionalista y la contabilidad de gestión.

En síntesis, el presente estudio trata acerca del cómo la ciencia contable de nuestros días ha ido siendo abreviada hacia los dos programas paradigmáticos de: la Contabilidad Pura o General y la Perspectiva de la Contabilidad como Información, derivados de un desarrollo coherentista de los enfoques epistémicos surgentes: estructuralismo y neopositivismo.

1. Metodología

La investigación sobre la que se basa este artículo es deductiva pues mediante una revisión de los contenidos ofrecidos por cada tipo de práctica contable ha sido posible ir identificando sucesiones de redes teóricas, que han ido sufriendo modificaciones a través de la historia. El énfasis ha sido puesto en las teorías contables, los modelos teóricos, la explicación y la abstracción, procurando detectar unas consecuencias observables sobre el trabajo del contador, desentrañar la nueva realidad a la que se enfrenta, explicitarla en forma veraz realizando su estudio en búsqueda de condiciones de coherencia, ya sea a una Contabilidad Pura a una Perspectiva de la Contabilidad como Información.

Esta investigación se considera descriptiva porque en ella se busca especificar las cualidades de coherencia que caracteriza a los dos programas paradigmáticos contables vigentes. En consecuencia, las conclusiones obtenidas son meras proposiciones, restringidas al campo específico de la acción contable que bien podrían ser refutadas por otras hipótesis.

2. Resultados

2.1. La Contabilidad Pura o General

El profesor Calafell ((1969) citado por Gómez, 1998, p. 67), respecto a sus criterios filosóficos y atendiendo a la finalidad de los conocimientos, clasifica la Contabilidad en Contabilidad Pura o General, de un lado, y Contabilidad Aplicada, del otro.

2.1.1. La Contabilidad Inductiva

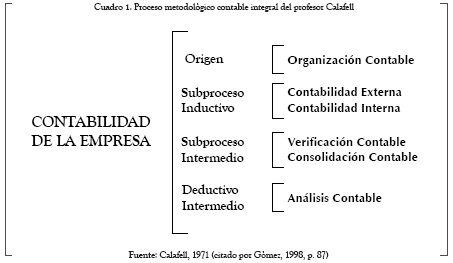

Más tarde, el profesor Calafell ((1970), citado por Gómez, 1998, p. 70), especifica que la metodología de la Contabilidad Pura se materializa en las funciones de captación, simbolización, medida, valoración, representación, coordinación, agregación, análisis e interpretación. Además, el profesor Calafell ((1971), citado por Gómez, 1998, p. 87) proporciona una descripción doblemente micro y macro de las características fundamentales de la contabilidad de la empresa, a partir del marco conceptual del proceso integral contable, cuyo lugar de aplicación es el de una organización contable, en la que se tengan presentes todos los fines que pretenden ser alcanzados.

El Cuadro 1 ilustra este proceso integralmente.

Operacionalmente, este modelo se sirve en sus inicios de un proceso inductivo para obtener datos de una realidad económica observada que posteriormente se torna en deductivo para revelar todos los aspectos técnico-contables de la misma realidad económica.

El primer subproceso servido por un razonamiento inductivo culmina con la obtención del balance, y dentro de él se distinguen dos partes fundamentales:

-

Una, de naturaleza científica, en la que se lleva a cabo la captación, simbolización, medida y valoración de la realidad económica.

-

Otra de naturaleza técnico-formal, que se ocupa de la representación, coordinación e integración de dicha realidad hasta llegar a la formulación del balance de situación.

El segundo subproceso, por su parte, tiene lugar a partir del balance y se caracteriza por un razonamiento deductivo que permitirá revelar la realidad económica en todos sus aspectos, constituyendo así el proceso de análisis contable. A su vez, en este subproceso se distinguen dos aspectos fundamentales:

-

Análisis de la historia económica: se desprende de la Contabilidad, e implícitamente del balance y documentos anexos.

-

Análisis prospectivo o de expectativas, que sirven de base en la toma de decisiones futuras sobre la gestión a realizar.

Además de ambos subprocesos, existe otro entre ellos que se denomina subproceso intermedio y se ocupa de dos importantes problemáticas contables:

-

La verificación o constatación contable (en su doble aspecto interno y externo).

-

La consolidación o integración contable de varias situaciones económicas (internas).

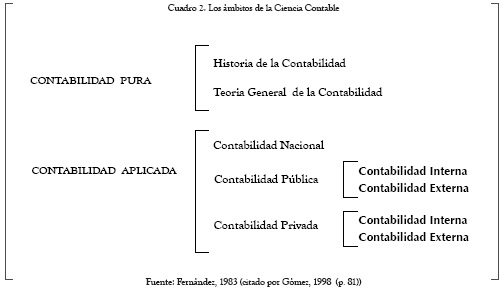

En disquisición a lo anterior, explica el profesor Fernández Pirla ((1983), citado por Gómez, 1998) que los dos ámbitos, en los que la Contabilidad adquiere características peculiares propias, son: el ámbito interno y el ámbito externo. (Ver Cuadro 2).

Según el profesor Requena ((1986, citado por Gómez,1998), atendiendo a la finalidad de los conocimientos, la clasificación de la contabilidad es la siguiente: en el ámbito interno tiene lugar el proceso económico de formación de costes en sentido estricto, caracterizado porque el elemento subjetivo y discrecional juega en el mismo un papel fundamental.

En el ámbito externo o financiero, es donde se desarrolla toda la circulación (también llamada externa) de la empresa, y se caracteriza porque las magnitudes que lo integran vienen objetivamente determinadas por actos de compra y venta, con expresión monetaria cierta o porque han sido anteriormente elaboradas en el ámbito interno.

2.1.2. La Contabilidad Deductiva

La Contabilidad Deductiva o del Análisis Contable, consiste "en el estudio comparativo de la información contenida en los diferentes estados contables, con el fin de extraer conclusiones sobre la situación económico-financiera de la entidad a la que pertenecen, con uso de aquellos instrumentos técnicos que facilitan las antedichas comparaciones", por lo que constituye el soporte esencial de la función de interpretación de la información (Cañibano, 1976, citado por Gómez, 1998).

Aquí se hace necesario un tratamiento sistemático de la información, para emitir subrogados que resulten útiles para la aprehensión de la realidad. Agrega Cañibano (1976, citado por Gómez, 1998),

- (...) el método contable consiste en un conjunto de postulados y premisas subsidiarias que permite someter a observación la realidad económica, expresar en un lenguaje convenido los aspectos cualitativos y cuantitativos de dicha observación conforme a unas reglas que garantizan un determinado grado de objetividad, y procesar la información resultante siguiendo unos criterios que permitan obtener estados sintéticos que contengan agregados relevantes.

En este sentido, Montesinos (1976) expresa que el análisis contable

- (...) recoge la información proporcionada por el modelo contable convencional, la manipula y combina de acuerdo con un modelo formal -que podemos denominar metamodelo, en tanto en cuanto no toma como referente la realidad sino su subrogado contable mostrado en los estados financieros- y procura efectuar, a partir de los outputs obtenidos, predicciones útiles para la adopción de las decisiones económicas de los usuarios de los estados financieros.

Respecto al fin perseguido por el análisis contable, opina Urías (1991), que

- el análisis (contable) trata de investigar y enjuiciar, a través de la información contable, cuáles han sido las causas y los efectos de la gestión de la empresa para llegar a su actual situación y así predecir [...] cuál será su desarrollo en el futuro, para tomar decisiones consecuentes.

Por tanto, el primer aspecto a estudiar en el análisis contable es la estructura del balance, desglosando, de una parte, el origen de los recursos o fuentes de financiación y, de otra, la aplicación o inversión de aquéllos. Igualmente, es objeto de estudio, por la especial significación que comporta, el cálculo y la determinación contable del resultado, así como la descripción de aquellos estados contables más usuales que nos permiten un conocimiento explicitado de la realidad empresarial (Ruiz, 2008).

Según la motivación financiera de la empresa, las fuentes de financiación pueden clasificarse como: a) Financiación básica o permanente y, b) Financiación a corto plazo. En la primera, se puede distinguir entre la propia y la ajena de largo plazo, mientras en la segunda, siendo toda ajena, conviene distinguir entre las derivadas del ciclo operacional y las originadas en transacciones externas al tráfico operativo. La financiación propia interna (autofinanciación) es una capacidad de financiación básica que genera recursos de mantenimiento de las inversiones y potencializadores del enriquecimiento.

La autofinanciación de enriquecimiento puede deberse a las utilidades acumuladas no distribuidas, o a aquellos activos intangibles ocultos y a las actualizaciones en el valor de esos otros activos infravalorados o de pasivos sobrevalorados. La autofinanciación de mantenimiento se origina en la susceptibilidad de los activos a experimentar depreciación, bien de carácter reversible, como en el caso de los activos fijos depreciables, o bien de carácter irreversible, como las amortizaciones de los activos intangibles.

La inversión no es más que la materialización de las fuentes de financiaciones propias y ajenas. En otras palabras, el activo constituye una inmovilización de recursos financieros que es susceptible de clasificarse de diferentes formas, según el enfoque desde el que se contemple. Así, en una primera discriminación del mismo, se suele distinguir entre activo fijo y activo circulante. Ahora bien, los criterios de adscripción de los elementos patrimoniales a cada uno de ellos son muy diversos.

Para el profesor Rivero (1995)

- lo que distingue los elementos del activo fijo de los elementos del activo circulante no es su naturaleza, ni tampoco su duración o permanencia en la empresa, sino su función en el seno de la misma (...). Los entes que se integran en el circulante son aquellos que permiten la realización de la actividad objeto de la misma (...). Los elementos del activo fijo son aquellos destinados a asegurar la vida de la empresa, su permanencia. Tienen como fin servir de forma duradera a la actividad de la empresa. Forman su aparato productivo. Dependen de decisiones a largo plazo.

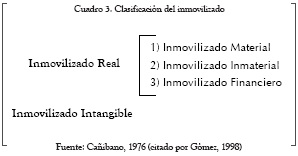

Por su parte, el profesor Cañibano (1976, citado por Gómez, 1998) entiende que el inmovilizado es "el conjunto de bienes de naturaleza real o financiera cuya permanencia en el seno de la empresa va más allá de los límites de un ejercicio económico, constituyendo, por tanto, sus inversiones permanentes". Por lo que podemos discriminar dentro del activo a largo plazo, como se indica en el Cuadro 3.

De otro lado, dice Calafell, ((1970),itado por Gómez, 1998) "el beneficio de la empresa, en términos absolutos, sólo puede ser conocido al final de su vida (...)" la razón de la determinación periódica del resultado en la teoría clásica estriba en la absoluta necesidad de retribuir a los propietarios de la empresa de una forma anticipada, sin tener que esperar a que la misma llegase a su fin, con todas las ventajas psicológicas y de incentivo que ello supone.

Ahora, en la doctrina actual, la determinación del resultado debe llevarse a cabo no sólo con el objeto acabado de mencionar, sino también, para el control de la explotación, para conocer la marcha próspera o adversa de la actividad económica de la empresa. Ello ha motivado que no se espere hasta el final del ejercicio para la determinación del resultado, sino que el mismo se calcule y compruebe varias veces al año, siendo lo más normal en determinar el resultado mensualmente".

En la actualidad, existen dos concepciones contables fundamentales para la determinación del resultado en la empresa: a) la concepción clásica o estática y b) la concepción dinámica.

En la concepción clásica o estática del resultado, un balance puede verse como aquello que todavía no ha sido cancelado o extinguido. Estos rubros no extinguidos representan una fuerza como activos existentes y como obligaciones pasivas. El balance patrimonial es, consecuentemente, una fotografía del negocio en acción (a los valores de entrada).

Activo (A) - Pasivo(P) = Patrimonio Neto (N)

El cálculo de la ganancia, sin modificación al patrimonio del principio del periodo, descansa en la consideración patrimonialista de la empresa, que condiciona la estructuración racional de los resultados como instrumento de medición de la eficacia de la unidad económica, esto es:

Activo + Gastos = Pasivos + Ingresos

Aquí, las dos principales tareas del balance patrimonial son: a) mostrar un cuadro de las fuerzas en juego en el negocio en marcha y b) mantener al alcance de los ojos las transacciones de las cuentas de ganancias y perdidas no extinguidas.

La concepción dinámica del resultado surge en las discusiones promovidas en 1919 por Eugen Schmalenbach (1980) en las que planteaba que la dinámica del negocio estaría centrada en la riqueza patrimonial dada según la variación del patrimonio entre dos periodos consecutivos.

Variación Del Patrimonio Neto = Nuevos Aportes (E) - Dividendos (D) + Utilidades Del Ejercicio (R)

A partir de entonces, no es difícil encontrar definiciones del resultado que aboguen por su idea acerca del cambio de precio, en el caso del valor de reemplazo de los activos fijos, que entiende la riqueza como "el importe monetario correspondiente al aumento o disminución netos experimentados por el patrimonio de una entidad en un período determinado, distintos a los títulos de la entidad" (Vela, Montesinos y Serra, 1996).

Patrimonio Neto (N) = Capital Social (K) + Utilidades Retenidas (U) + Otros Superavits (S)

Erich Schneider (1962), seguidor de esta concepción contable, en su conocida obra Contabilidad Industrial, ordena y sistematiza, de manera sintética, la determinación del resultado externo e interno de la empresa, estableciendo dos tipos de capital contable que deban conservarse: el capital contable financiero y el capital contable operativo. Refiriéndonos al capital financiero, es posible obtener el resultado del periodo mediante la diferencia entre los dos patrimonios netos consecutivos, eso es:

Variación del Patrimonio Neto = Nuevos Aportes (E) + Utilidades Del Ejercicio (R) - Dividendos (D)

O sea, en notación:

N1 - No = E + R1 - D

Para poder comparar estas diversas corrientes monetarias es necesario que todas estén medidas a los valores de salida, es decir, todas medidas al avalúo recién al cierre del periodo, lo cual escrito en notación matemática, será:

N1-N'o=(E'-D')+R1

Los resultados (R1) del ejercicio, son excedentes o disminuciones respecto del capital financiero (N1 - N'o) y de la financiación externa propia (E' - D'), que miden el comportamiento económico de la organización a través de un valor único, surgido de la diferencia entre ingresos y egresos acumulados, referidos a un periodo determinado del tiempo. Schmalenbach no trata el problema de la inflación sobre la información contable, pero expuso su idea acerca del cambio de precio en el caso del valor de reemplazo de los activos fijos.

Ya decía en 1921 Fritz Schmidt (1990), que tanto el balance patrimonial como el estado de resultados del ejercicio, sufren las influencias del mercado (influencias exógenas), lo que deforma los valores presentados y trae consigo consecuencias dañosas. En su visión, ambos deben ser vistos como si contuviesen dos esferas: la esfera de rotación (los activos reales) y la esfera monetaria (los activos monetarios).

La posición de Schmidt (1990), cuyas influencias, todavía hoy son discutidas, puede ser sintetizada en los siguientes términos:

- en relación con los activos tangibles, el objetivo es obtener un valor corriente combinado para los activos y pasivos de la empresa (N). Este objetivo se hace eficaz en la agregación del valor corriente de sustitución de los rubros individuales. El resultado es el valor de la empresa. En un contexto inflacionario, es necesario distinguir entre activos reales y activos monetarios afectados por la inflación. Esto contradice el mantenimiento del valor de la moneda, nominalmente constante en las contabilizaciones corrientes...

N1-No(1+a1)=(E-D)(1+a1)+R1

Cuando un activo o un pasivo es avaluado a su valor recién al cierre del periodo, cualquier diferencia entre el costo original del activo o valor del período anterior debe ser registrada. En la contabilidad orgánica de Schmidt, los cambios en el valor del costo de reemplazo o reproducción son acreditadas en una cuenta de ajuste del capital, que es un suplemento de la cuenta de capital. Esto está en visible contradicción con la contabilidad convencional, de acuerdo con la cual, los cambios en el valor tienen que aparecer como ganancias o pérdidas en la cuenta de Ganancias y Pérdidas (Schmidt, 1990).

Se resuelve así, uno de los principales problemas que se suscitan en Contabilidad para la determinación del resultado, con la aplicación del concepto de periodización, o el principio generalmente aceptado del devengo. Y en cualquier caso, el principal problema de la empresa es la determinación de resultados, quedando en un segundo plano la elaboración del balance de situación, tal y como oportunamente señala Schmalenbach (1980) a lo largo de su obra. Con la incorporación de este principio, se está en posesión de un modelo para la formulación contable del resultado.

Sin embargo, casi hasta nuestros días persiste otro problema: debe recordarse que los cambios en los valores del activo son de capital, no de resultado, hay pues, quienes sostienen que el reconocimiento de estas pérdidas y ganancias en el ingreso neto es engañoso. En efecto, el procedimiento contable más usual consiste en crear una valorización o una provisión de valuación, cuyo registro de la ganancia o pérdida no realizada debido al cambio en los valores son correspondientemente reportadas como superávit, ingresos o pérdidas enjugadas como parte de los resultados del ejercicio.

- En disquisición a lo anterior y en un intento por resolver este problema actual, el IASB ha introducido pragmáticamente el concepto de "resultado integral" o "resultado comprehensivo". La utilidad comprehensiva incluye todos los ingresos y las ganancias, los gastos y las pérdidas reportadas en los ingresos netos y, todas las ganancias y pérdidas que saltan directo a la utilidad neta. De acuerdo con la NIC 1 (Presentación de estados financieros), cuando el Resultado Integral Total (RIT) se presenta en un único estado, las partidas del Otro Resultado Integral (ORI) se relacionan después de la última línea que corresponde a las utilidades netas del ejercicio. Si se decide presentar dos estados separados, el primero se elabora en la forma tradicional dejando la última línea para las utilidades del periodo, o sea, utilidades limpias que no contienen partidas inusuales y, el segundo, es el ORI que inicia con las utilidades de período y continua con las ganancias y pérdidas no realizadas que no se reconocen en el primer Estado de Resultados (Varón, 2013, p. 1).

2.2. La perspectiva de la Contabilidad como información

La perspectiva de la contabilidad como información trata a las mediciones contables como medidas de eventos informativos, no de valor. Aquí, proporcionar información significa hacer que la gente esté mejor informados, lo cual coadyuva el aprendizaje de algo que la gente no sabía. A su vez, estar en posibilidad de informarse mejor significa que el usuario de la información se hallaba menos informado al principio, es decir, que la incertidumbre había estado presente en él. Esta escuela considera bien medidos los ingresos, si la medida corresponde consistentemente con alguna eventual estructura subyacente que se desea comunicar; estas son la Contabilidad Financiera y de Gestión y el Control de Gestión.

2.2.1. La Contabilidad Financiera y de Gestión

La contabilidad financiera desde sus comienzos, estuvo referida a los intereses de los propietarios del patrimonio y por ello siempre ha sido reconocido el patrimonialismo como la doctrina central de la tradición financiera. La Contabilidad Financiera o Patrimonial está formada por un conjunto de procedimientos, registros, controles e informes, estructurados sobre la base de principios técnicos, que tienen como objetivos esenciales: mantener un detalle cronológico, sistemático y costeable de todas las operaciones que afecten el patrimonio de las instituciones privadas o públicas y su composición.

En el Patrimonialismo, el concepto de hacienda es más amplio que el de empresa. La hacienda es un concepto genérico, orgánico, que desarrolla funciones sociales. Vicenzo Masi (1893-1977), contable italiano, considerado como el fundador de la doctrina patrimonialista general, define la hacienda como "un agregado social que se constituye y organiza para alcanzar o distribuir la riqueza y siempre sobre la base de que tales fines múltiples han de estar coordinados para alcanzar el máximo de bienestar social (Masi, 1942).

A mediados del siglo XX, la comunidad contable fue testigo de una gran controversia, en la que la postura de los "patrimonialistas" marcaba la defensa del balance a valor histórico como el estado financiero esencial para revelar la riqueza de la empresa (teoría estática o clásica del balance), ya que permitía a los administradores elegir entre prácticas alternativas, la liquidez y las ganancias en vez de los activos, lo que podría producir resultados sustancialmente diferentes, mientras que el público tenía la impresión de que el auditor acreditante seleccionaba las prácticas (Jeppesen y Liempd, 2011).

Al tiempo que los "economicistas (equilibrio del mercado)" apoyaban la variación económica del patrimonio como un concepto admisor de ingresos y de cargos diferidos, otorgando al balance a valor razonable la finalidad de la determinación de la "economicidad" (teoría dinámica de los resultados) de la empresa, de modo dependiente de la previa definición autónoma de los activos y pasivos, fijando los beneficios según los cambios en el patrimonio neto registrado en el ejercicio, con excepción de los originados en operaciones con los propietarios.

Así, una brecha en las prácticas contables había ido demasiado lejos y la teoría detrás de ella, o más generalmente el "pensamiento contable", fue considerado por algunos como estar en crisis (Wells, 1976). Esta controversia, aún en pleno vigor después de la emisión de "Discussion Memorandum" del FASB en 1976, termina prácticamente con la promulgación del SFAC3 también del FASB en 1980, que da la razón a los patrimonialistas.

Desde mediados de 1960, la Junta de Principios de la American Accounting Association fue rutinariamente presionada por una amplia gama de partes, incluyendo direcciones corporativas y de los auditores que actuaban en interés de éstos (Zeff, 1978, citado por Jeppesen y Liempd, 2011; Moonitz, 1974; Watts y Zimmerman, 1978), hasta señalar que "el establecimiento de normas es tanto un producto de la acción política como de la lógica impecable por hallazgos empíricos", cuya consecuencia es que el proceso de establecimiento de normas de contabilidad debía estar dirigido a a persuadir a las partes afectadas de que las normas eran aceptables.

Uno de los defensores de esta politización de la contabilidad, Gerboth (1973) señaló que en una sociedad democrática comprometida, sólo las instituciones políticas abiertas y receptivas tienen derecho a exigir a otros a seguir sus reglas. Por lo tanto, el proceso por el que se desarrollan las normas de contabilidad, debe ser político para ser justo, es decir, debe ser sensible a los cambios en la comunidad de sujetos (McKernan, 2007, citado por Jeppesen y Liempd, 2011, p. 10).

Sin embargo, hubo críticos de su desarrollo: Briloff (1964) advirtió que la economía estadounidense durante la primera mitad del siglo XX pasó de ser una "democracia" a una "república", en la que el poder y la responsabilidad son delegados por los accionistas a los administradores profesionales. Con el auge de las "consecuencias económicas" de las normas de contabilidad (Zeff, 1978, citado por Jeppesen y Liempd, 2011), la realidad económica podría representarse en los estados financieros en una serie de formas igualmente válidas, y por lo tanto, las normas de contabilidad generalmente habían empezado a permitir un mayor grado de variación en la práctica.

Por lo tanto, la premisa para el desarrollo de los principios de contabilidad es encontrar la manera fiel o correcta de representar la realidad económica de los estados financieros. Sin embargo, la politización gradual de la contabilidad, en la que los intereses creados por los gestores en materia de contabilidad llegaron a ser su preocupación legítima, cambió el fundamento epistemológico en el sentido neo-positivista.

Una vez adoptado este modelo de Marco Conceptual, las NIIF del IASB y en particular la NIC 1, revisada en 2007, se han convertido en una concreción del regreso del patrimonialismo a nivel internacional, aunque es importante aclarar que en esta ocasión se trata de un patrimonialismo alejado del objetivo idealista de un "beneficio verdadero" y se inserta netamente, en el paradigma de "utilidad de la información", en el que se persigue un ideal distinto, cual es, el de satisfacer las necesidades de los usuarios de la información financiera.

El paradigma de la utilidad de la información para la toma de decisiones, surge con George J. Staubus (1961), basado en trabajos desarrollados por la AICPA "American Institute of Certified Public Accountants", en los que se adopta como objetivos de la contabilidad suministrar información útil para una amplia gama de propósitos que generan distintos juegos de principios y prácticas contables para los fines de cada usuario, como son: la llamada contabilidad financiera (orientada a usuarios externos), la contabilidad de gestión (a la gerencia y demás usuarios internos), y la contabilidad tributaria (al estado como usuario).

En contabilidad, fue Feltham (1968) quien trató por primera vez la información aplicable a los sistemas de información contable como si fuera otro bien, objeto de costos y beneficios. Esta escuela considera al Sistema Integrado de Información (connotado en las grandes empresas como ERP, o sea, Enterprise Resources Planning), como una parte del diseño organizativo concreto que sería necesario articular para asegurar la utilización de unos conocimientos dispersos entre los individuos de la organización (Hayek, 1945). Un sistema integrado de información se compone del subsistema de información gerencial y el subsistema de información contable.

En el Sistema de Información Contable se distinguen dos procesos informativos: el circuito denominado contabilidad financiera, que vincula órganos operativos con inversionistas y proveedores, y el circuito denominado contabilidad de gestión, que vincula órganos de control con los de decisión y acción. Esta opción, la cual estaría permitiendo que las tareas contables sean efectuadas por quienes posean mayor conocimiento para ejecutarlas, obliga a resolver dos problemas que surgen inherentes a la delegación de decisiones. Por un lado, la asignación de los derechos de decisión otorgados a una dirección de Contabilidad financiera y de gestión, y por otro el control sobre la actuación de las personas a las que se les otorgan, asignados al Control de Gestión.

La Contabilidad de Gestión es una rama de la contabilidad cuyo objeto es la captación, medición y valoración de la circulación interna, así como su racionalización y control, con el fin de suministrar a la organización información relevante para la toma de decisiones empresariales inmediatas (Lizcano, 2003).

El contenido de la contabilidad de gestión viene dado por las exigencias informativas para la toma de decisiones que el entorno ha impuesto a las empresas, referidas a un periodo temporal de corto plazo y relacionadas con los siguientes temas:

-

La organización del sistema productivo (subsistema de control).

-

La optimización de la capacidad existente (subsistema de planeación).

-

La utilización de los medios disponibles (subsistema de auditoría operacional).

-

El factor humano (subsistema organizacional)

-

El aprovisionamiento de los factores corrientes de la producción (subsistema de contabilidad de costos).

-

El análisis y la relación de causalidad en las desviaciones controlables (subsistema presupuestal).

-

La asignación de responsabilidades (subsistema del tablero de mando).

La contabilidad de gestión es la activadora del sistema de información contable. Es la encargada de generar el ciclo operacional, mantenerlo en funcionamiento y adaptarlo a las exigencias del contexto, conformado por el mercado y el entorno social de la organización.

El plan de cuentas en la contabilidad de gestión trabaja con pocas cuentas y es de naturaleza relacionada con los centros de costos, lo cual le hace muy práctico en términos de la simplificación del trabajo para asignar responsabilidades, ayudar a controlar los objetivos y realizar los diferentes tipos de análisis posteriores. El sistema de costes permite conocer el coste de un producto de una gama de productos de un proyecto y de un departamento; proporciona, además, la forma de valorar las existencias de los productos en curso y terminados, el coste de los productos vendidos y finalmente permitir la toma de decisiones referentes a los distintos productos y servicios.

Por lo tanto, el sistema de costes es un componente básico del sistema de control que permite obtener los siguientes tipos de informaciones necesarias para la toma de decisiones.

-

Calcular el punto de equilibrio de la empresa.

-

Decidir si se acepta la realización de un pedido o de un proyecto.

-

Determinar qué productos se deben fabricar internamente y qué productos es mejor subcontratar.

-

Decidir qué tipo de productos fabricar en función de la capacidad de producción instalada.

-

Revisar la rentabilidad de los productos y servicios, para poder eliminar los que no sean rentables.

A su vez, la Contabilidad de Gestión requiere del contexto información del sistema ambiental y del sistema de mercado. El sistema ambiental proveerá los parámetros sociales, culturales políticos y ecológicos conducentes a la elaboración de un informe de contabilidad social. El sistema de mercado proveerá información respecto a los niveles generales de precios, tanto mayoristas como minoristas, del mercado particular en que la organización interactúa, sin dejar de considerar el mercado general, para determinar la pérdida o no del poder adquisitivo de la moneda.

Con este enfoque de gestión estratégica de costos, en el que se explicitan la consideración de la cadena de valor, el costo basado en actividades, la gestión de costos de calidad, los costos generados por el posicionamiento estratégico, el conocimiento de las causas que generan los distintos rubros del costo, permite desarrollar nuevas estrategias de ventajas competitivas. También, año tras año, la contabilidad de gestión tiene una cita ineludible con la elaboración del presupuesto, una de las herramientas más importantes para gestionar el seguimiento de la estrategia y la eficiencia de las operaciones organizacionales.

La situación óptima y más eficiente de la dirección funcional contable en las pequeñas y medianas empresas se produce cuando, además de la coordinación de las actividades de la contabilidad financiera, existe otro funcionario independiente (como en cada dirección funcional), subdelegado por el principal responsable del control de gestión (contralor, controlador o controller), sobre quien recaería el mayor peso del control de gestión, de manera que se pueda mantener un sistema coordinado de comunicación y control.

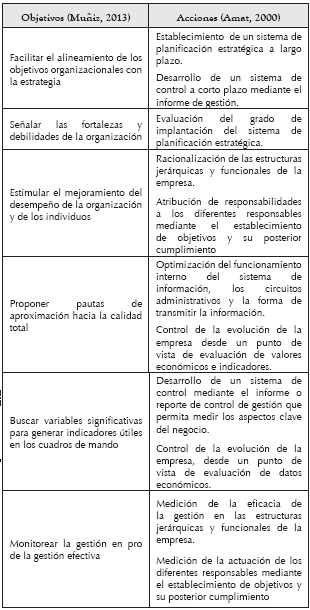

Las funciones más generales del circuito de la contabilidad financiera incluyen unas tareas administrativas (Muñiz, 2013), que son:

-

Políticas y gestión del circulante.

-

Gestión y negociación con bancos.

-

Gestión del disponible.

-

Presupuesto de tesorería.

-

Control del negocio bancario.

-

Estructura de los fondos propios

-

Estudio de las condiciones del mercado

-

Gestión de clientes y proveedores (crédito y cobro).

Las funciones más especializadas del circuito de la contabilidad financiera (Muñiz, 2013), son:

-

Contabilidad general y obtención de estados financieros oficiales.

-

Gestión de impuestos, gestión de asuntos fiscales y mercantiles.

-

Fuentes de financiación e inversión de fondos

-

Gestión de la inversión de fondos sobrantes de tesorería.

-

Reputación financiera de la empresa.

-

Obtención de estados financieros.

-

Gestión y custodia de los activos de la empresa.

-

Relaciones con asesores legales y auditores.

Las funciones propias de la contabilidad de gestión delegadas por el contralor, controlador o controller (Muñiz, 2013) e incluidas como parte del sistema de información contable, son:

-

Contabilidad de costos y control presupuestario y elaboración del informe comercial.

-

Procedimientos de cierre.

-

Elaboración del informe de control de gestión mensual.

-

Elaboración del informe de control de la gestión financiera.

-

Gestión de inversiones y del inmovilizado no financiero.

-

Control de procedimientos y circuitos administrativos.

-

Diseño y supervisión del sistema de información.

-

Verificación, control y distribución de la información.

-

Gestión del riesgo/crisis de la empresa.

La Contabilidad de Gestión, además de proveer información a los administradores también debe estar diseñada para evaluarla; para ello sigue una nueva cuantificación del resultado de la organización denominada "modelo de gestión" que incorpora los resultados no transaccionales provenientes de los efectos del cambio o no en los precios relativos, o ante un cambio o no en el nivel general de precios, sobre la mera tenencia de activos y pasivos, lo que le permite evaluar las decisiones de:

-

Vender (mantener efectivo o cuentas por cobrar) o no vender (mantener inventarios de existencias)

-

Comprar (mantener inventario de existencias) o no comprar (mantener efectivo).

-

Pagar (no mantener cuentas por pagar) o no pagar (mantener cuentas por pagar).

-

Cobrar (mantener efectivo) o no cobrar (mantener cuentas por cobrar).

El modelo de gestión permite informar y analizar por igual, tanto los resultados como las decisiones, para las distintas áreas de responsabilidad, unidades de negocios y complementa la evaluación del desempeño de los administradores de las distintas áreas. Produce información de mayor nivel de desagregación, lo que hace factible la elaboración continua y en tiempo real de reportes y tableros de comando. Vincula las estrategias de la organización con la estructura de costos, lo que permite mayor supervisión de los gerentes de las unidades de negocios y profundización del control de los costos.

La función más general de la contabilidad de gestión es la de producir el informe o reporte de control para la dirección y los diferentes responsables, lo cual debe incluir los estados financieros y los factores clave de gestión interna, analizando sus desviaciones. Los aspectos más generales de este informe comprenden:

-

Elaborar el análisis mensual del informe de control de gestión, cuentas de explotación, balance, presupuesto de tesorería y el cuadro de indicadores clave de gestión para cada departamento.

-

Reportar la información de control de gestión a la dirección y a los diferentes responsables, prestándoles su apoyo en la elaboración y ejecución de planes de mejora.

-

Realizar el control de la estructura financiera, mediante el análisis del coste del capital, del apalancamiento financiero, del endeudamiento, del riesgo financiero y del cuadro de ratios del análisis económico financiero.

-

Efectuar el control de la liquidez mediante el análisis del presupuesto o plan financiero a largo plazo, del periodo medio de maduración y del análisis de la gestión bancaria.

-

Desarrollar el control de los gastos financieros presupuestados con los reales, analizando las desviaciones.

-

Verificar el control de la gestión de tesorería mediante el análisis de desviaciones del presupuesto previsional de tesorería mensual con el real.

-

Supervisar la elaboración del informe de indicadores o ratios de la gestión financiera.

El control presupuestario a cargo de la contabilidad de gestión consiste en la medición de la ejecución presupuestaria respecto del presupuesto, a través de la elaboración de planillas explicativas de la variación presupuestal y de la ejecución parcial y acumulativa, con variaciones numéricas en pesos y porcentuales respecto al presupuesto original y al pronóstico.

El sistema de control interno es otro elemento muy importante, ya que de él va a depender en buena parte que la información, por un lado y, las operaciones por el otro, sean válidas y reales. Aunque un sistema de control interno es más relacionado con trabajos y procesos del área de administración y finanzas, los procedimientos y controles son extensibles a otras áreas en función de las necesidades y riesgos. Es decir, la sola cobertura en administración y finanzas hace del control interno un sistema vulnerable en la medida en que los individuos no cumplan con las normas y requisitos que de él emanan. En general, el control interno tiene como principales objetivos:

-

Diseño de procedimientos para la salvaguarda de los activos de la empresa, la fiabilidad de la información existente y el cumplimiento de la legislación vigente

-

Control del cumplimiento de los procedimientos aprobados

La contabilidad de gestión se orienta, por tanto, a la toma de decisiones por los órganos internos de la organización en un horizonte temporal de corto plazo. Entre las decisiones a tomar, relacionadas con los temas mencionados, se pueden señalar las siguientes:

a. Aceptar o rechazar pedidos, basándose en:

- La asignación de costes

- La capacidad disponible, etc.,

b. Jerarquizar las decisiones ante la elección de dos o más opciones competitivas, a llevar a cabo con unos recursos escasos:

- Fabricar parcialmente un producto, o comprar.

- Eliminar un producto, una zona de ventas, etc.

- Determinar el programa óptimo de fabricación, etc.

c. Tomar las acciones correctivas ante las desviaciones para el logro de los objetivos.

2.2.2. El Control de Gestión

Al control de gestión se le puede definir como el proceso que mide el aprovechamiento eficaz y permanente de los recursos que posee la empresa, para el logro de los objetivos previamente fijados por la dirección. También podría decirse que el control de gestión es un sistema creado por la dirección de la empresa para obtener las informaciones necesarias, fiables y oportunas, que le permitan tomar decisiones operativas y estratégicas. El concepto de control de gestión engloba, además de la contabilidad de gestión, la planificación, la alineación y la implementación de la estrategia, el control de los sistemas de incentivos y la toma de decisiones.

Conceptualmente, el objetivo fundamental del control es tratar de llevar a cabo acciones correctoras, apoyadas en el cálculo de las desviaciones o desajustes respecto a las previsiones propuestas, tanto en el plano temporal a corto plazo como el de largo plazo, independientemente del entorno que rodee a las empresas. De ahí que, se requiera la existencia, entre ambos planos, de una coordinación, un control de enlace o de eficacia (López, 2003).

Es al principal funcionario responsable del control de gestión (llámese contralor, controlador o controller) a quien corresponde la coordinación entre un control operativo de corto plazo y un control estratégico a largo plazo. Del mismo modo como las direcciones funcionales de las organizaciones suelen participar tanto en el control operativo, cuando preparan resúmenes e informes a la Alta Dirección, y en el estratégico cuando presentan y discuten los problemas creando un ambiente de participación de todo el equipo humano de la empresa, así también el contralor realiza funciones similares a las de Dirección, pero en una actividad más específica, esto es, la información y su entorno.

El contralor, más que un mero jefe de la gestión contable, es por excelencia el eje central de transmisión de la mayor parte de la información que se difunde por la organización, siendo el máximo responsable de su recopilación, tratamiento, distribución y comunicación (López, 2003).

El controller, más que suministrar los criterios económicos que se han de adaptar a las funciones directivas, realiza una valoración de las tareas, procesos y funciones, simplificando siempre el aprendizaje por parte de los recursos humanos de la empresa.

De manera resumida, (Muñiz, 2013) las actividades del contralor, controlador o controller tienen que ver primordialmente con:

Tareas de diseño

-

Diseñar los diferentes instrumentos del sistema de control de gestión, de modo que pueda suministrar información fiable, oportuna y significativa, para entregarla a los diferentes responsables, con el objeto de poder apoyar la correcta toma de decisiones.

-

Diseñar los sistemas de contabilidad de costos y conseguir la aprobación de los mismos.

-

Contribuir al diseño de la estructura organizativa mediante el desarrollo de los centros de responsabilidad y diseñar los soportes para realizar los presupuestos.

-

Diseñar el sistema de información de la empresa y las tecnologías a aplicar en el mismo.

-

Coordinar y participar en todo el proceso de realización de la planificación estratégica, presupuestaria y financiera a largo plazo.

-

Realizar el control de riesgos o posibles crisis de la empresa, mediante el seguimiento de los mismos.

Tareas de coordinación

-

Coordinar y controlar los presupuestos de la empresa, es decir, asegurar que los objetivos generales establecidos por la Alta Dirección para el futuro tengan un reflejo correcto y adecuado en los presupuestos futuros.

-

Desempeñar un papel de coordinador entre la dirección general y las direcciones funcionales. Aquí se considera al controller como un asesor de la Alta Dirección, cuyos informes sirven de contraste ante los emitidos por las distintas direcciones funcionales y de síntesis para el resto de la empresa.

-

Coordinar las reuniones mensuales entre la Alta Dirección y los diferentes directivos responsables.

Tareas de realización

-

Realizar el control presupuestario y de los objetivos fijados, mediante el análisis de las desviaciones producidas, conjuntamente con los directores funcionales y en razón de este análisis se tomarán una serie de decisiones para corregir las desviaciones.

-

Realizar un análisis de las tendencias de los indicadores clave de gestión en el presente y para el futuro.

-

Realizar el informe o reporte de control de gestión para la Alta Dirección y para los diferentes responsables, que debe incluir los diferentes estados financieros y los factores clave de gestión de la empresa, tanto internos como externos, analizando sus desviaciones.

Tareas de evaluación

-

Supervisar el personal a su cargo y coordinar el trabajo del personal de otros departamentos relacionados con el mismo, siendo estos parte de la tarea de dirección del departamento de control de gestión.

-

Evaluar de forma permanente las tendencias tecnológicas, económicas y sociales del entorno, analizando su incidencia en la empresa y advirtiendo a la Alta Dirección de cualquier contingencia, problema u oportunidad que pueda afectar positiva o negativamente la marcha de la misma.

-

Analizar la viabilidad de las decisiones estratégicas de la empresa, como nuevas inversiones, nuevos mercados, nuevos productos, etc., participando en la planificación financiera.

-

Realizar el informe o reporte de control de gestión de la empresa, como documento básico de la consecución de logros y objetivos, siendo este el resumen final del sistema de información.

La aplicación del sistema de control de gestión se distiende en tres niveles que deben seguir un orden: primero, debe existir una condición mínima de control que indica cómo evoluciona la empresa en la actualidad, segundo, se debe contar con un control presupuestario capaz de dar respuesta a lo que pasará en el corto plazo y, por último, se debe obtener una gestión integrada que señalará cómo evolucionará la empresa en el largo plazo.

Los objetivos del control de gestión están ligados al desarrollo del sistema de información que posea la empresa, en el sentido de la elaboración y determinación de un análisis diagnóstico permanente, tanto retrospectivo como prospectivo. Entre otros objetivos se tienen:

La planeación presupuestaria es otro elemento muy importante en el control de gestión. Consiste en la definición de objetivos y estrategias de coyuntura (a corto plazo), cuyos contenidos, planes y políticas deberán necesariamente estar enmarcados en el Planeamiento Estratégico. Un presupuesto es un plan integrado y coordinado, expresado en términos monetarios y no monetarios, respecto a metas, procesos, funciones, actividades, recursos financieros y no financieros y resultados de una organización, para un determinado periodo, lo que permite adoptar las estrategias necesarias, para lograr los objetivos fijados por la gerencia.

El marco presupuestario se compone de cuatro elementos de partida básicos: el análisis interno y del entorno de la empresa, la obtención de los objetivos a conseguir, la realización de un presupuesto patrón o inicial y realización del informe de objetivos cuantificados ya antes establecidos por la planeación estratégica.

Un ambiente de control, tal como es estudiado por la especialidad de la auditoría, es el que se genera en una organización que se caracteriza por su conocimiento institucional, apriorístico y participativo de la estructura organizacional, su plan estratégico y sus sistemas integrados de información. Un ambiente de control permite la aplicación de los planes de control, el trabajo grupal y la evaluación y cuestionamiento de los mandos básico, medio y directivo.

El Modelo de Evaluación del Desempeño (Performance Management) es un instrumento que permite medir y corregir acciones, tanto de los individuos como de las organizaciones, para asegurar que cumplan con los objetivos previstos. Todo control sin evaluación del desempeño es un control retrospectivo entre lo que se hizo y lo que debió hacerse, donde la observación y la retroalimentación son las habilidades destacadas. Un control con evaluación del desempeño es un control prospectivo entre lo que se hace y lo que debe hacerse, donde el planning y el coaching son las habilidades más requeridas.

La imbricación del sistema de información gerencial (planeamiento estratégico, modelo de evaluación del desempeño y control de gestión) con el sistema de información contable (contabilidad de gestión, contabilidad administrativa y contabilidad financiera) configura un sistema integrado de información, que revela o explicita la información financiera, y no financiera en la forma de reportes tanto para dentro de ella (usuarios internos) como para fuera de la organización (usuarios externos).

Los reportes de los sistemas integrados de información proveen información bajo la forma de variables o de indicadores, útiles para la elaboración de informes (Ostego, 2006). Dentro del concepto del Control de Gestión, los informes más demandados son:

-

Informes con base económico-financiero- patrimonial, también denominados Estados Contables.

-

Informe de negocios o Business Reporting.

-

El Balance Social.

-

El Balance de Calidad.

-

El Tablero de Comando.

-

El Cuadro de mando Integral (informe de los informes).

3. Discusión de resultados

3.1. La Contabilidad Pura o General

La contabilidad pura se ha ido formando en el tiempo como programa paradigmático al influjo de dos corrientes: por una parte, la contabilidad inductiva, del empirismo lógico original, en el cual se parte de la observación para llegar a la teoría sin ningún tipo de contestabilidad y, por la otra parte, la contabilidad deductiva que surge en la época en la que el Circulo de Viena y más concretamente Popper (1968), enuncia la refutabilidad de las teorías, lo que permite pasar de la teoría a la observación.

Respecto a lo inductivo, Baithwaite ((1953), citado por Gómez (1998)), dice que el conocimiento científico requiere de una determinada estructura que se concreta en los que Carnap (1956) denomina inobservables, observables y regla de correspondencia, y que Hempel (1965) llama principios puente. Aquí, no existen leyes universales válidas para todos los modelos de las teorías. Se llaman leyes empíricas aquellas que describen las condiciones de lo físicamente posible y que contienen términos directamente observables por los sentidos, o medibles mediante técnicas relativamente simples. Las leyes teóricas son aquellas leyes abstractas que no se refieren a observables.

Con la llegada de la posible refutabilidad de las teorías como criterio de demarcación de la construcción del saber científico se pasa al sistema deductivo de las ciencias, que consiste en contrastar las teorías, sometiéndolas a la crítica y, si fuera preciso, reemplazarlas antes de admitir los juicios de valor de las afirmaciones teóricas del investigador al referirse a las observaciones, que pueden entrar en conflicto con ellas, visto como canon de validez que ahora distingue el carácter científico de las teorías.

Para caracterizar la Contabilidad como ciencia, el profesor Mattesich (1966) establece que sus cuatro componentes fundamentales son:

-

Hechos observables, que aquí se refieren a los objetos económicos reales, tangibles e intangibles y a los objetos económicos financieros como los derechos y las obligaciones. También son observables los agentes económicos colaboradores para el desarrollo del mundo económico, como lo son las personas implicadas en la actividad económica. Además, son observables las transacciones o cambios de situación entre los agentes y los objetos económicos.

-

Las hipótesis fundamentales, también llamadas inobservables por Carnap, aunque en este punto, la contabilidad tropieza con algunas deficiencias debido a su carácter teleológico normativo, pues si bien es posible enunciar múltiples hipótesis específicas o proposiciones básicas comunes a todos los sistemas contables, la mayoría de las decisiones que se toman en contabilidad están condicionadas por los objetivos específicos que se persigan, por ejemplo, mientras determinada hipótesis sea válida para asuntos económicos, puede que no lo sea para los asuntos financieros, administrativos, jurídicos y fiscales, los cuales requieren de hipótesis distintas. De ahí que resulte explicable la pléyade de intentos de axiomatizar la teoría contable, en la década de 1970, para enrumbar el descontento disciplinar que generaba el marco de normas y principios erigido por asociaciones gremiales privadas. En tal circunstancia, agrega el profesor Mattesich (1966) deberían formularse algunas de estas proposiciones compatibles con objetivos específicos, de tal modo que permitan insertar hipótesis empíricas orientadas.

-

La conjunción de ambas, relación de correspondencia o reglas de transformación de Carnap, que permite vincular los inobservables de un enunciado teórico con los términos referentes a observables, los cuales constituyen la base de las leyes empíricas, con el fin de que los inobservables sean contrastables, ya que si no existen relaciones de correspondencia o transformación las teorías carecerían de valor explicativo, lo cual sería violatorio del principio de contrastación. En contabilidad se concreta la sustitución de los postulados teóricos de una teoría por un conjunto de variables y sus correspondientes reglas lógicas de combinación de manera que lo que surja conserve el mismo poder retrodictivo, explicativó y predictivo del sistema original. Por ejemplo, F(Kim, Kjn, t2) = Vij2 es una relación que le asigna un valor que denominamos Vij, al par ordenado (KI, Kj) en un determinado espacio de tiempo t2.

-

La deducción de consecuencias observables. A las complementariedades de Carnap, Mattesich agrega

- El proceso deductivo en contabilidad es innegable, evidente, porque en contabilidad se actúa sobre hechos que adecuadamente combinados con hipótesis específicas, permiten, mediante un conjunto de operaciones basadas en leyes lógicas, obtener consecuencias que también son observables, es decir, que los datos generados por la contabilidad deben corresponder a hechos observables, todas de cuyas conclusiones deben poderse contrastar desde la partida hasta la llegada.

En conclusión, la contabilidad pretende desentrañar una realidad, explicitarla en forma veraz, estudiando su objetividad, esto es, en adecuación al objeto perseguido. La racionalidad de la contabilidad se refiere a las conclusiones que puedan extraerse cuando, siguiendo un conjunto de reglas lógicas, ella opera sobre hipótesis empíricas. Esto implica que deba realizarse una muy clara distinción entre lo que es una hipótesis científica y lo que son hipótesis pragmáticas. Cuando esto no fuese el caso, una teoría científica que solo podría ser refutada podría verse invalidada por la aparición de otras hipótesis competitivas, que proporcionan mayor rendimiento, es decir el camino seguido para la refutación de hipótesis contables a veces resulta tan precario como los medios a utilizar para ello. Como ha dicho Requena ((1986, citado por Gómez, 1998, p. 66):

- Una vez precisados los hechos observables, así como el alcance de las hipótesis fundamentales, la contabilidad adquiere una configuración teórica especial cuya circunstancia es frecuentemente tomada de modo erróneo, como reglas contables e incluso en ocasiones como auténticos principios de contabilidad, tratándose apenas de meras proposiciones restringidas a campos limitados de acción.

El nuevo enfoque estructuralista comparte la visión semántica general de que las teorías deben ser concebidas como un conjunto de modelos que se aplican a ciertos dominios físicos o empíricos. Los modelos de una teoría son las entidades (estructuras), donde se cumple la teoría. Ellos son entidades del tipo lógico-representacional, que no forman parte de las teorías objeto de reconstrucción, ni tampoco pertenecen al mundo fáctico. Bajo la lupa del estructuralismo, quedan por fuera los procesos de idealización de la experiencia, la función del experimento y toda pretensión de relacionar teoría y realidad.

La concepción estructuralista de las teorías empíricas presenta una axiomatización informal sobre los modelos, basada en la posibilidad de identificar leyes fundamentales y luego generalizarlas a cualquier tipo de teoría con aparato conceptual y matemático, que permita definir el elemento teórico de una red teórica arbórea. Aquí, el ámbito empírico parece desvanecerse una vez se haya puesto en marcha una primera teoría, a partir de la cual podrán surgir nuevas teorizaciones sucesivas respecto a ese ámbito o dominio de los individuos, como sería el caso de la siguiente secuencia:

-

Teoría de la circulación económica de la empresa

-

Teoría de la medición y la valoración contable.

-

Teoría de la representación y coordinación contable.

-

Teoría de la agregación contable.

Sin embargo, ante la irreconciliable posibilidad de construir una Teoría General de la ciencia contable, la única garantía de permanencia de la concepción estructuralista se encuentra por el lado del coherentismo. La Teoría Coherentista de la justificación epistémica acepta como una propiedad de las creencias su coherencia con la totalidad o mayor parte de las creencias de un conjunto coherente.

En el desarrollo del programa paradigmático de la Contabilidad Pura, ha influido de manera fundamental la Crítica Social. Atendiendo a que el mayor volumen de la producción intelectual contable y a que su carácter ha estado mayoritariamente vinculado con problemáticas del interés social, en este estudio se concluye que el programa paradigmático de la Contabilidad Pura, y en particular las corrientes denominadas por Calafell (1971): Contabilidad Inductiva y Contabilidad Deductiva, se asientan en la Teoría Crítica.

El fundamento de la metodología de investigación de la Teoría Crítica se deriva de la dialéctica y el análisis histórico y como tal las tesis derivadas están particularmente interesadas en explorar las posibilidades de transformar el orden social buscando un mayor grado de humanización, o "antropogénesis" e insisten en que las praxis y los intereses teóricos y extra-teóricos que se dan en determinado momento histórico, son el punto de vista a partir del cual se organiza el conocimiento científico y los objetos de dicho conocimiento.

3.2. La Información como perspectiva de la contabilidad

Desde la enunciación de la partida doble en1494, la contabilidad había venido siguiendo un proceso de desarrollo en el que sucesivamente todas las formas de contabilización estuvieron preocupadas con la recolección y análisis de la información contable y la comunicación de esta información a quienes la requiriesen, para tomar decisiones sobre el rumbo de los negocios, concepciones y características estas de ciencia normal, que dicho sea de paso, desde los tiempos primeros, permitía una unificación de las teorías científicas y en definitiva de los científicos.

Esencialmente, la Contabilidad Financiera, tal como la conocemos hoy, apenas ha sido objeto de adaptación al planteamiento de la perspectiva de la contabilidad como información y su propuesta de solución a problemas de asignación de recursos. Las otras novedades asumidas han sido los modelos de contabilidad financiera y bursátil, que conocidos como Teoría Positiva de la Contabilidad, y el desarrollo de una Contabilidad a Valor Razonable.

La parcela contable de la Teoría Positiva de la Contabilidad comparte las suposiciones de la teoría neoclásica sobre los costes de las transacciones y la conducta oportunista de los individuos, pero no acepta la suposición de una racionalidad económica orientada al máximo nivel de beneficios, ni que las partes puedan evaluar todos los mutuos supuestos Entiende, más bien, que los individuos acceden a contratos no completamente ilimitados ni totalmente incompletos, en los que persiguen acuerdos óptimos dado un coste satisfactorio de transacción (Baiman (1990) citado por Facin, Barracina y Ripoll, 2008).

Dentro de estos trabajos sobresalen los modelos de contabilidad financiera y bursátil denominados

- Modelos de información económica (Feltham, 1968).

- La teoría de la agencia (Jensen y Meckling, 1976).

- Modelo de precios de activos financieros CAMP/hipótesis de eficiencia de mercado Hem (Watts y Zimmerman, 1978).

La novedad más reciente en la Contabilidad Financiera es la adopción del valor razonable, planteado por las Normas Internacionales de Información Financiera. Dicho valor puede definirse como el precio del mercado, o en ausencia de este, como una estimación que se le aproxime suficientemente.

El valor razonable se ha definido por primera vez en el FASB en 1976, en la norma de contabilidad financiera FAS 13 (contabilización de arrendamientos). El IASC menciona por primera vez el valor razonable en 1982 en la NIC 17 (contabilización de arrendamientos).

Sin embargo, solo hasta 2012 ambos organismos normatizadores llegaron a un acuerdo sobre el uso del valor razonable, lo cual encontramos recogido en la NIIF 13 (medición del valor razonable).

En relación con la Contabilidad de Gestión, su estado actual materializa un proceso de superposición de la Teoría de la Agencia (TPA), la Teoría del Costo de Transacción (TCT) y el Nuevo Institucionalismo Económico (NIE).

La Teoría de la Agencia o Teoría del Principal-Agente (TPA) se refiere a una manera de revelar los conflictos de intereses entre los usuarios de la información. Este conflicto, entre un principal y un agente, surge en la situación de asimetría de la información de las partes. En condiciones de mercados imperfectos y ante la eventualidad de enfrentar un riesgo moral, un contrato eficiente con el agente habría de ser un arreglo de pago por desempeño, lo cual lleva a la necesidad de una vigilancia y un sistema de medición del desempeño integrada a un sistema de información.

El contenido de la información en un entorno de valoración no implica igual contenido en un entorno de evaluación (contratación) de ejecutivos, ni a la inversa. La lógica es que la contabilidad deba probar un servicio de agregación de valor centrada en las valoraciones del mercado, que sea crucial para informar a la gestión y a los usuarios externos sobre la ventaja comparativa de la empresa.

La Teoría de Costo de las Transacciones (TCT) se refiere al análisis entre los costos de coordinación libres de riesgo al gestionar y coordinar la forma de uno de los contratos (de fabricación), establecida a través de transacciones por separado en el mercado, y el costo de agregación de todas las relaciones de coordinación organizacional formado entre todas las contrataciones de las mismas operaciones. El ahorro significativo o potencial de ganancias mediante la reducción de los costos de transacción es visto como una oportunidad para crear beneficios incrementales y costos reducidos de los productos (Williamson, 1979).

La TCT supone que el individuo tiene una conducta oportunista pero no asume que tenga capacidad ilimitada para procesar información. Spraakman (1997) señala que la TCT está preocupada en el diseño de métodos de organización interna que reduzcan los costes de las transacciones, pero sin disminuir la racionalidad limitada del cómo deciden satisfacerse los individuos.

El Nuevo Institucionalismo Económico (NIE) está basado en la premisa de que las organizaciones responden a las presiones de su entorno institucional y adoptan estructuras y/o procedimientos que son aceptados socialmente, como la opción organizativa adecuada. Meyer y Rowan (1977), refiriéndose a la contabilidad tradicional, argumentan que muchos elementos de la estructura formal de las burocracias funcionan como mitos y citan como ejemplo la contabilidad. También sostienen que los mitos de los procedimientos generalmente aceptados, proporcionan una defensa contra la percepción de la irracionalidad y una mejora continuada para recibir el apoyo de los proveedores con recursos externos.

En todos estos casos de la contabilidad financiera y de gestión, se da menor relieve a la influencia de teorías anteriores y se concede gran importancia al papel del experimento para la construcción y el desarrollo de las teorías, por lo que podremos categorizarlos de neopositivistas. No va a suceder así con el Control de Gestión, que es una nueva parcela surgente en la misma ruptura epistémica, en la cual, se empieza a considerar que la contabilidad y la ciencia en general se componen tan solo de hipótesis que se confirman mediante la deducción lógica o la experimentación empírico analítica.

La base conceptual del Control de Gestión la irá a configurar la Teoría Contingente o Situacional (TC), el viejo Institucionalismo Económico (OIE) y la Teoría Institucional de la Sociología (ITS). Metodológicamente hablando, se trabaja a partir de lo general, desagregando y particularizando, hasta donde sea necesario, lo que impele a categorizarlo como del constructivismo social.

La Teoría de la Contingencia Racional surge a mediados de la década de 1950 en Europa (Burns y Stalker, 1961) y es llevada a Estados Unidos-principalmente a Harvard-, por Lawrence y Lorsch (1967) y Thompson (1967), explicando que no hay una estructura ideal, sino criterios para responder a esos factores del entorno, en los que cada organización tiene sus propias contingencias, sus riesgos, su incertidumbre y sus restricciones.

Sostiene como supuesto básico que los principios de organización no son absolutos. Las organizaciones deben ajustarse sistemáticamente a las metas colectivas y a los objetivos humanos individuales. Los aspectos universales y normativos deben sustituirse por el criterio de adecuación entre organización, ambiente y tecnología. Los demás factores, como tareas, estructura organizacional y personal, aunque son importantes, provocan un menor impacto sobre las características organizacionales, desde la perspectiva de la eficiencia y la eficacia.

En el enfoque situacional, la relación entre las variables independientes (ambiente y tecnología) y la dependiente (las técnicas administrativas) no implica una relación causa- efecto, sino una relación del tipo "si…... entonces" que debe especificarse constantemente y que conlleva un aspecto proactivo mejorador de la eficiencia de la práctica administrativa situacional (Lawrence y Lorsch, 1972).

El autor pionero del Viejo Institucionalismo Económico (OIE) es Thorstein Veblen -The Theory of Business Enterprise- (1904, citado por Scapens, 1994), quien define la institución como los hábitos de pensamiento común, establecidos a la generalidad del ser humano; por su parte Walton Hamilton ((1932),citado por Burns, 2000) la connota como una forma de acción prevaleciente y permanente, integrada en los hábitos de un grupo o en las costumbres de un pueblo. Así, es probable que este haya sido visto como el punto de partida más útil para el entendimiento de las prácticas de la contabilidad de gestión como rutinas institucionalizadas, en vez de procedimientos racionalmente óptimos para la maximización de la riqueza del propietario.

John R. Commons (1950), define a la institución como la acción colectiva en el control, la liberación y la expansión de la acción individual. Cada institución está regida por su propio conjunto de reglas, que deben cambiar constantemente e indican lo que puede, debe o no debe hacerse, u obligar a hacer a los individuos, mediante estímulos y sanciones. Herbert Simon (1955), destaca en su concepto de racionalidad limitada que los individuos deben solo satisfacer porque no tienen la capacidad para maximizar y en línea con esta visión, argumenta que la satisfacción puede ser vista como una conducta basada en reglas.

La OIE y la NIE ofrecen explicaciones, en términos de eficiencia, mientras que la Teoría Institucional de la Sociología (ITS), aunque no exclusivamente, ofrece explicaciones en términos de legitimidad (Williamson, 1979, 2000). La ITS sugiere que las organizaciones adoptan nuevos diseños con el fin de ajustarse a los requerimientos sociales o institucionales y, por lo tanto, para convertirse en legítimos. La legitimidad es "una percepción generalizada o asunción de que las acciones de una entidad son deseables, propias o apropiadas, dentro de un sistema socialmente estructurado de normas, valores, creencias y definiciones" (Suchman, 1995, p. 574).

En la ITS, la institucionalización de las prácticas de gestión puede ser vista como "un proceso que implique la creación de la realidad" (Scott, 1987, p. 505). El concepto del emprendimiento institucional es útil en la exploración de cómo los actores e instituciones dan forma a las instituciones emergentes y transformar las existentes, de tal modo que los otros grupos sociales en el campo, acuerdan cooperar en el proceso de cambio (Greenwood et al., 2002) y tratar de conectar las nuevas prácticas de reglas (las técnicas) y rutinas (los procedimientos) y valores (Maguire et al., 2006), con los grupos de interés.

Tienen en común el neopositivismo y el enfoque del Control de Gestión de no otorgar de una sola vez y para siempre la posible validez de las teorías, ya que siempre puede aparecer algo que la invalide. El resultado favorable de cualquier proceso de contrastación nos permite obtener una prueba más de que la teoría es cierta, es decir, que tienen un mayor apoyo, ya sea empírico o teórico, pero no quiere decir que sea cierta completamente.

Para el anclaje de la estructura externa de las teorías con la realidad, o lo que es lo mismo, el aspecto semántico, se considera que una teoría está compuesta por la definición y la hipótesis. La primera son las especificaciones de aquellos modelos intencionales que hacen parte de una familia de estructuras que describe o interpreta los fenómenos a idealizar y, la segunda, consiste en la afirmación de que ciertos sistemas o tipos de sistemas reales pertenecen a la clase que define. En el caso de que la hipótesis deba ser rechazada, una nueva hipótesis puede ser diseñada sin la pérdida de la definición teórica de la partida.

La definición teórica proporciona una serie de sistemas o modelos teóricos, al tiempo que una aserción o hipótesis empírica afirma que cierto modelo de datos (un sistema real o fenómeno) tiene determinada relación (de identidad, de aproximación, subsunción, etc.) con uno de los modelos teóricos. Cuando se forma un nuevo hecho, lo que quiere destacarse es la emergencia de su magnitud con sus propias cualidades o propiedades emergentes. La emergencia de hechos nuevos tiene lugar conjuntamente con la desaparición de otros hechos viejos.

Aquí entonces, para definir un tipo de sistema físico, se especifica el conjunto de estados que puede adoptar el sistema. Formalmente, lo que se especifica es una colección de entidades matemáticas (números, vectores, funciones) que es usada para representar esos estados, una estructura matemática que puede representar el conjunto de todos los estados de un sistema físico, o un tipo de sistema físico, cuya estructura topológica será relativa a la teoría objeto de reconstrucción.

Por todo lo anterior pues, en este estudio se concluye que el programa paradigmático de la "perspectiva de la contabilidad como información", como le llaman Christensen y Demski (2003) y en particular las corrientes denominadas Contabilidad Financiera y de Gestión y el Control Contable, se asientan en la corriente antropológica del funcionalismo.

La idea principal del funcionalismo es la de que cada uno de los componentes e instituciones sociales se relacionan entre sí dentro de un sistema en el que cada uno tiene una función. El fundamento de la metodología de investigación del funcionalismo se deriva de la interpretación y del diseño normativo. En el funcionalismo, una vez que el investigador ha descubierto las estructuras inherentes o "invariantes dinámicas" de una evolución histórica, éstas pueden ser utilizadas para predecir el desarrollo futuro del objeto de estudio.

4. Conclusiones