Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEntramado

versão impressa ISSN 1900-3803

Entramado vol.10 no.1 Cali jan./jun. 2014

Los estándares de proyectos en la implementación de los estándares internacionales de información financiera1

Project standards in the implementation of international financial information reporting standards

As normas dos projetos na implementação das normas internacionais de informação financeira

Carlos Augusto Rincón-Soto*

Guiovanny Lasso-Marmolejo**

Ricardo Zamorano-Ho***

*Magister en Diseño y Desarrollo de Proyectos, Funiber. Contador Público, Universidad del Valle. Docente tiempo completo del Programa de Contaduría Pública de la Universidad de San Buenaventura, Cali. Adscrito al Grupo GEOS de la USB Cali.

carincon1@usbcali.edu.co

**Magister en Educación: Desarrollo humano, Universidad de San Buenaventura Cali. Contador Público, Universidad Libre Seccional Cali. Docente tiempo completo del Programa de Contaduría Pública de la Universidad de San Buenaventura Cali. Adscrito al Grupo GEOS de la USB Cali.

glmarmol@usbcali.edu.co

***Magister en Administración, Universidad ICESI Cali. Contador Público, Universidad del Valle. Docente tiempo completo del Programa de Contaduría Pública de la Universidad de San Buenaventura Cali. Adscrito al Grupo GEOS de la USB Cali.

rzamorano@usbcali.edu.co

• Clasificación JEL: M490

Fecha de recepción: 14-10-2013 Fecha de aceptación: 26-12-2013

Resumen

La exigencia de la implementación de los estándares internacionales en información financiera está articulada a los términos de otros estándares internacionales, aunque no es una restricción adquirir los estándares contables sin integrar los otros estándares en Colombia, estos se acoplan de manera sistémica, en un apoyo integrador. Realizar una implementación adecuada, requiere de tomar estrategias razonables, este trabajo muestra como los estándares de proyectos ofrecen los fundamentos necesarios para dirigir y gestionar el montaje de un sistema de información contable integral, que incluya las diferentes necesidades de los usuarios.

Palabras clave: Estándares de proyectos, gobierno corporativo, estándares internacionales de información financiera, implantación, implementación.

Abstract

The demand for implementing international financial information reporting standards is closely linked to the terms of other international standards. Although implementing accounting standards without incorporating other standards is not a restraint in Colombia, these standards fit in systematically, providing comprehensive support. Conducting proper implementation involves using reasonable strategies. This work demonstrates how project standards provide the necessary foundation for guiding and managing the implementation of a comprehensive accounting information system that addresses the various needs of users.

Keywords: Project standards, corporate governance, international financial reporting standards, implantation, implementation.

Resumo

A exigência de implementação das normas internacionais de informação financeira se encontra articulada nos termos de outras normas internacionais e embora não seja restritivo adquirir as normas contábeis sem integrar outras normas na Colômbia, estes se envolvem sistemicamente em um suporte abrangente. Realizar uma implementação adequada exige implantar estratégias razoáveis, e esse trabalho demonstra como as normas dos projetos fornecem os fundamentos necessários para gerir e gerenciar a montagem de um sistema de informação contábil abrangente que inclua as diferentes necessidades dos usuários.

Palavras-chave: Normas de projetos, governo corporativo, normas internacionais de informação financeira, implantação, implementação.

Introducción

- "Un proyecto descrito en forma general es la búsqueda de una solución inteligente al planteamiento de un problema tendiente a resolver, entre muchas, una necesidad. Los proyectos surgen de las necesidades individuales y colectivas, las que se deben satisfacer a través de una adecuada asignación de los recursos, teniendo en cuenta la realidad social, cultural y política en la que pretende desarrollarse. (Padilla, 2007, pág. XXIII)

La internacionalización de los intercambios en comercio, transporte, comunicaciones, y demás, establecen reglas, normas y acuerdos de índole internacional. Así como los intercambios locales son mediados por una normatividad interna de los Estados Nación, que permite controlar, vigilar e intermediar en estos procesos, para procurar una armoniosa relación y funcionamiento de la economía, las negociaciones transnacionales ofrecen códigos, estándares y guías internacionales para que los países y empresas puedan insertarse en el comercio global.

Existe una gama de códigos, estándares y guías internacionales avalados por organizaciones con reputación mundial, que plantean un tipo de orden y organización a los intercambios transnacionales, entre estos: códigos de ética y conducta, gestión macroeconómica, difusión de datos, estándares de calidad, transparencia fiscal, actividades portuarias, estándares de información, aseguramiento, auditoría, riesgos, educación, administrativos y demás que posibilitan que las empresas se organicen, para poder ofrecer servicios y productos en una economía global.

Colombia tiene dentro de sus programas, la búsqueda de incrementar el intercambio internacional, y ostenta dentro de sus planes varios tratados de libre comercio, lo que posibilita una conectividad con economías de países de alta competitividad, la cual le exige a Colombia para poder relacionarse, una disciplina empresarial y gubernamental, determinada en el cumplimiento de los códigos, estándares y guías internacionales.

La Ley 1314 de 2009 por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, en la aplicación de los estándares internacionales de aceptación mundial, asume que es importante para incrustarse de manera eficiente en la economía internacional, realizar el proceso de la disciplina de los códigos, estándares y guías en contabilidad. Lo que deriva en la determinación que a partir delos años 2013 y 2014, las empresas colombianas comiencen a prepararse para presentar sus informes con los acuerdos de la disciplina global, en lo que respecta a la información financiera. Esto conlleva a las empresas a replantear sus sistemas de arquitectura organizacional y sistemas de información contable para adecuarse a la nueva normatividad.

Replantear la arquitectura organizacional está determinada en la implantación2 de los principios del Gobierno Corporativo (GC)3 avalado internacionalmente por la OCDE organización para la cooperación y el desarrollo económico, normatividad que el gobierno viene estudiando de años atrás, y donde actualmente diferentes sectores de la economía como la financiera lleva adelantos reveladores; algunas superintendencias ya han venido entregando propuestas donde exponen guías y apoyos para la implantación del gobierno corporativo en las empresas. Posteriormente se debe replantear la arquitectura de los sistemas de información contable, que están determinados por la implementación de las normas internacionales de información financiera NIC/NIIF avalada por la fundación IFRS y emitidas por la junta de normas internacionales de contabilidad - IASB, también de las normas internacionales de auditoría y aseguramiento NAAI, avaladas por la Federación internacional de contadores - IFAC y emitidas por el IAASB, y de las Otras Normas de Información ONI, que debe plantear el Consejo Técnico de la Contaduría Pública. Las empresas Colombianas requieren de un estudio concienzudo de ese proceso, pues no es algo que se deba tomar a la deriva.

El discurso de la estandarización viene amarrado a un concepto de mejoramiento de la arquitectura organizacional, donde se mejora la estructura, en pro de la estabilidad económica de las empresas y del país; ese macro-discurso es apreciable en la internacionalización de la economía, para fortalecer la idoneidad de las empresas colombianas, de tal manera que puedan competir en un mundo globalizado y de economía insensible. Por tanto las empresas y países que no logren la disciplina y la competitividad, estarán expuestas a los conflictos financieros, a las crisis económicas y al caos social.

El requerimiento de la disciplina de implantación del GC, y la exigencia de la implementación de las normas contables debe ser una justificación para invertir en el mejoramiento de la arquitectura organizacional. Y hacerlo bien, hace parte de la responsabilidad social de las empresas con sus accionistas, empleados, clientes, proveedores, gobierno y sociedad. Por lo tanto, se debe considerar analizar este proceso como un proyecto que hace parte de los planes de mejoramiento de la organización, donde debe intervenir no solo el departamento de contabilidad de las empresas, sino toda la organización, con la formación de equipos de trabajo, líderes claves que apunten a establecer los procesos, los beneficios, las necesidades a satisfacer, la entidad ejecutora, la justificación, estructura, tamaño del proyecto, el diseño, la tecnología, la distribución de actividades, el control de la calidad, la seguridad, la estructura legal, políticas institucionales, marco y proyección financiera del proyecto, cronograma, ejecución, evaluación, plan, y gestión del proyecto. (Padilla, 2007).

La administración de proyectos ha formulado los procesos necesarios en la conclusión de resultados deseados, en guías y estándares como la guía PMBOK (Guía de los fundamentos para la dirección de proyectos), entre otros, donde se encuentran las actividades, ciclo del proyecto y estrategias para realizar la implantación del GC e implementación de la internacionalización de las normas contables NIIF. Al decir que el proceso de implantación requiere un análisis y estudio riguroso para la formulación y ejecución, se debe recoger entonces los estándares de proyectos como una estrategia coherente para realizar la disciplina de la internacionalización de las normas y estándares de las estructuras administrativas y contables de las empresas.

La variación que se espera con la implementación de los estándares internacionales, crea todo un proceso turbulento a nivel político, normativo, institucional, gremial y empresarial a nivel de país, que debe ser planificado, estructurado, estudiado, analizado y ejecutado con la cooperación y presencia de todos los entes que intervienen o que les concierne la estandarización. Las Universidades como instituciones de enseñanza y reflexión de la sociedad, y sus facultades y programas de administración, economía y contaduría, deben confluir anticipadamente a posibilitar y facilitar la ejecución de la enseñanza, la investigación, el análisis, y la tecnificación de los procesos que se requieren para realizar una contextualización ordenada de los estándares en Colombia. (Rincón, Grajales, Zamorano, 2012)

El propósito de este trabajo es determinar la incidencia de la aplicabilidad de los estándares de proyectos en la implantación de las NIIF, dilucidando los procesos de implantación de los estándares internacionales de gobierno corporativo, el cual incluye dentro de sus requerimientos los estándares de contabilidad. Esto permite una relación interesante entre los estándares los cuales se acoplan entre ellos aportando un apoyo sistémico.

Con esta articulación se pretende abrir un panorama transdisciplinar del proceso que se debe desarrollar en el establecimiento de la arquitectura de la disciplina de los estándares internacionales de información financiera en Colombia, incluyendo como instrumento de apoyo los estándares en formulación, gestión y evaluación de proyectos, como una herramienta clave para determinar los pasos para implantar y conservar la estructura del Gobierno Corporativo (GC) e implementar y salvaguardar el Sistema de Información Contable (SIC) adecuado a la organización.

Dificultades de la estructura de la organización

Las estructuras de las organizaciones están planteadas según Goldratt en su novela "No es cuestión de suerte" para "ganar dinero ahora y en el futuro", "tener un ambiente seguro y satisfactorio para el personal ahora y también en el futuro", y "darles satisfacción al mercado ahora y también en el futuro". "La primera condición refleja la visión tradicional de los dueños de las empresas. La segunda, el punto de vista tradicional de los sindicatos, los representantes del personal. Y la tercera, el mensaje que proponen todas las nuevas corrientes de administración de empresas. Nosotros, como altos directivos, debemos asegurarnos de que nuestras compañías cumplan todas las condiciones". (Goldratt, 2008, p. 322). Poder cumplir con las condiciones que plantea Goldratt y además ser competitivos, está mediado por la preparación de una arquitectura organizacional, que permita la fabricación, administración y ventas de productos, conectados de tal manera que fluya la información y los resultados planeados en la meta organizacional. Pero media dentro de este esquema problemas y conflictos financieros, económicos y humanos, que afligen a la organización en sus procesos internos, y por lo tanto, en sus resultados globales. Los avatares comunes están determinados por conflictos de intereses, omisiones de las actividades y responsabilidades, motivación de los stakeholders, que buscan gestionar beneficios en oportunismos e individualidades.

En las compañías intervienen problemas de agencia, reconocida como las posibles diferencias de intereses que se dan entre propietarios y agentes (gerentes, directivos y controladores), donde plantea que el agente, el cual tiene la tarea del control, buscará la maximización de sus intereses personales, en un incremento de sus ganancias, muchas veces en contra de la minimización de los intereses de los propietarios, cuestión que deriva por la asimetría de la información entre propietarios y agentes, y el azar moral, donde manifiesta la posibilidad que el agente disminuya sus valores éticos, en búsqueda de maximización de sus intereses personales; para lo cual el propietario deberá permitir mayor inversión en sistemas de control dentro de la arquitectura, donde empleará mejores sistemas de información, auditoría y aseguramiento, para disminuir el riesgo de agencia. Además deberá estudiar las metodologías de remuneración (incentivos), para crear motivación a los diferentes agentes que realizan las actividades operativas, para incrementar los ingresos y utilidades de la empresa y la satisfacción de todos. (Ayala, 1999)

Aunque en la organización median muchos elementos a tener en cuenta, para Brickley, Smith y Zimmerman, en el libro economía empresarial y arquitectura de la organización se plantea que "los tres elementos fundamentales de la arquitectura de la organización son la asignación de los derechos de decisión, el sistema de remuneración y el sistema de evaluación de los resultados" (Brickley, Smith, Zimmerman, 2005, p. 9) por lo tanto, el gobierno corporativo, los sistemas de información contable, deben tener claro que en sus sistemas de implantación deben analizar con cautela estos tres puntos, pues hacen parte elemental de la estructura organizacional, la cual es apoyo para el cumplimiento de las metas y estrategias de la empresa.

Asimetría de la información contable

Un sistema de información estratégico ayuda a la organización a obtener una ventaja competitiva sobre los competidores. (Kosciuk, 2006) La información como materia prima para las decisiones, es un elemento esencial para el proceso del intercambio, el profesor José Ayala en el libro Instituciones y Economía expone "la información es el lubricante más importante del intercambio" y extrayendo a Keynes "la falta de información alimentaría nuestros miedos, pánicos e incertidumbres, y probablemente nos llevaría a tomar decisiones equivocadas" (Ayala, 1999, p. 134.)

La toma de decisión está directamente relacionada con la información que poseen los decisores. En un proceso de intercambio donde las contrapartes tienen asimetría de la información sobre la negociación, se supone que aquel que posea mejor información, tendrá ventaja sobre aquel que posea menos, y si tomamos en cuenta que cada parte buscará una maximización de sus beneficios, es muy posible según la teoría económica, que se encuentren en un intercambio de métrica ganar – perder, donde una de las partes será un ganador y el otro un perdedor. "las transacciones ocurren en un contexto caracterizado por la presencia de información incompleta y distribuida asimétricamente" (Ayala, 1999, p. 137). Un emparejamiento de la información entre las partes, posibilita un mejor ambiente de negociación, o sea, una posible métrica de ganar – ganar. Las partes necesitan mejorar la asignación de recursos y maximizar los beneficios, por lo que invertirán en tener mejor información, pues disminuiría el riesgo y la incertidumbre en las decisiones. "Cuando las instituciones funcionan eficientemente, y la información disponible es buena y a bajo costo, los agentes se involucran más en el intercambio, porque se eleva la confianza y bajan los costos de transacción" (Ayala, 1999, p. 139)

En la teoría económica los propietarios reconocen que se encuentran en desventaja con el agente, dado que el agente es quien está más cerca de la organización, tiene el control de la información, y por lo tanto, puede manipularla o desarrollar negociaciones que maximicen sus beneficios, en detrimento de los beneficios de los propietarios. (Brickley, Smith,Zimmerman, 2005, p. 17) Los propietarios deberán invertir en mejores sistemas de información y control que les permita coordinar las decisiones de la organización y disminuir la discrecionalidad del agente, y auditar evitando las arbitrariedades. Pero "la información no es un bien libre de costos cuyo acceso sea gratuito" (Ayala, 1999, p. 146) "de hecho la información es un insumo tan importante como cualquier otro" (Ayala, 1999, p. 145). La estandarización internacional, busca disminuir la asimetría de la información entre propietarios y agentes, intentando generar un ambiente de confianza en los intercambios comerciales y de inversión, lo cual generará un crecimiento de los intercambios y un mejoramiento de la economía. Razón por la cual los gobiernos han intervenido en la estandarización, posibilitándola, de tal manera que esto pueda crear una estabilidad y crecimiento de la economía de los países, disminuyendo los riesgos de crisis financieras.

Los inversionistas querrán invertir en aquellos países y empresas que tengan menos riesgos, que estén asegurados, y manejen la disciplina de la información, evitando los problemas de control entre propietarios y agentes. Lo cual significa que los inversionistas harán negociaciones con aquellos países que estén disciplinados con las normas internacionales de información financiera, que les permitirá disminuir la asimetría de la información.

Realizar el proceso de estandarización, no es un proyecto simple, pues esto tendrá repercusiones microeconómicas y macroeconómicas que se verán representadas en la confianza de las empresas y del país. Los propietarios deben ser los más interesados en que los agentes (Gerentes), desarrollen buenos proyectos de implantación del Gobierno Corporativo e implementación de los SIC, dado que en un contexto de intereses el agente, puede estar desmotivado en implantar un buen GC y SIC, pues disminuirá su ventaja ante los propietarios, restringiendo el posible azar moral, en merma de la maximización de los beneficios del Agente. Por lo tanto, en este proceso debe participar activamente el gobierno como posibilitador de un crecimiento macroeconómico, los propietarios como beneficiarios directos de un mejor sistema de control, y los agentes (trabajadores) en sostener la estabilidad del ente económico y sus empleos, permitiendo un sistema que aumente las ventajas competitivas de la organización.

Arquitectura del sistema de información contable

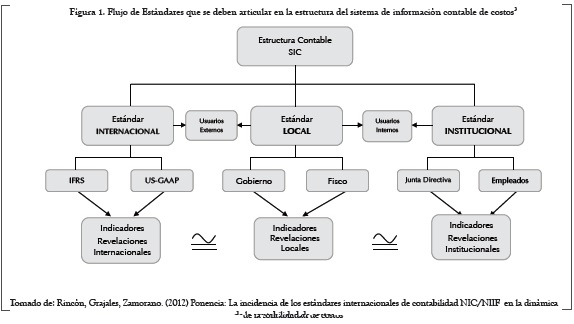

Las empresas requieren obtener y manipular la información que ocurre en sus operaciones económicas, financieras, logísticas, etc., la cual sirve para los procesos de control, evaluación, análisis y toma de decisiones. Los factores que influyen en los procesos de manipulación de la información son diversos, con diferentes usuarios, que tienen exigencias particulares, la información contable se debe adecuar a cada uno de los diferentes usuarios que puedan influir sobre las decisiones de la organización. (Rincón, Grajales, 2012-2, p. 1)

Las exigencias de cada usuario influyente son distintas en muchos casos, y contienen parámetros especiales, lo que constituye generalmente un modelo particular de la información. Los usuarios establecen modelamientos internacionales, locales e institucionales contables que plantean estándares o regulaciones en la forma de manipular y entregar la información. La contabilidad debe reconocer en la estructura del sistema de información las mezclas necesarias4, para entregar los indicadores requeridos a cada usuario.

El proceso de arquitectura del sistema de información toma relevancia, como proceso de planeación de la estructura del sistema de información, en cuanto debe adecuarse a una variedad de requerimientos, variables y necesidades, denominados leyes, normas, regulaciones o estándares. (Rincón, Grajales, 2012-2, p. 1)

La estructura del sistema de información contable no puede, ni debe desarticular los diferentes indicadores que exige cada usuario, el cual ha sistematizado un modelo de estándares6 contables, que permite definir unos indicadores y revelaciones de información, que supone pertinente para el análisis financiero y económico. La división de tres tipos de estándares, mencionada por Rincón y Grajales en su artículo sobre "El hito del tesauro en la modulación de la estructura del sistema de información contable" explicita muy bien las tres necesidades de información de los usuarios influyentes en los productos de la información contable, y que en muchos casos no confluyen en las mismas necesidades de información, por lo cual, debe cumplirse una modulación que articule un sistema de información que produzca indicadores y revelaciones dependiendo del usuario; pues debe cumplirle a todos los usuarios influyentes.

La contabilidad en Colombia pasa por una transición, donde se tiene básicamente un usuario influyente de la información contable, como es el fisco, que plantea una contabilidad básicamente impositiva, a una contabilidad influenciada por varios usuarios; una comunidad mundial, que plantea unos estándares internacionales; una comunidad nacional que está divida entre el gobierno y sus superintendencias de dirección, control y vigilancia, que plantean igualmente unos estándares locales, y la imposición fiscal que plantea sus propios estándares locales de información, con unos parámetros muy determinantes; la comunidad institucional u organizacional, comprendida por la junta directiva y los empleados los cuales requieren una información muy específica de la organización, planteada igualmente en unos estándares institucionales. Esa confluencia de usuarios influyentes, hacen interesante la estructura de la información contable, volviéndola un sistema que deben responder a varios usuarios, o sea un sistema de información multiusuario.

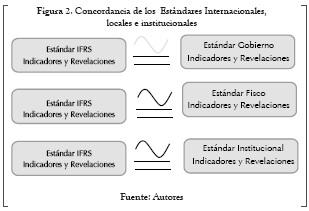

Es posible en Colombia que los estándares de las normas internacionales de información financiera IFRS sean adecuados para los usuarios financieros (Bancos, inversionistas, proveedores y otros acreedores) como lo identifica OB2 del marco conceptual, pero no se cree que plantee las necesidades del gobierno como lo plantea el OB107, pero actualmente no se ha precisado cuál va ser la información contable que exigirá la DIAN y las superintendencias. Aunque cualquier información diferente que requiera el gobierno para poder desarrollar sus estadísticas y control, muy posiblemente determinará unos estándares de información disparejos, pues se necesitará más información de la determinada por un solo estándar8. Se debe entender que es posible que un estándar comparado con otro, tenga muchos indicadores y revelaciones iguales o parecidas, pero al tener otros muy ceñidos a cada estándar, lo hace ser un estándar distinto. Esto sugiere que la estructura del sistema de información contable no se podrá basar sobre un solo estándar, sino sobre la articulación de los diferentes estándares de los usuarios influyentes.

Los estándares de información fiscal, son un tema delicado y adecuado a las necesidades particulares y culturales de cada Estado. Los estándares de información impositiva, no son adecuables en todos los casos, por lo que no habrá seguramente una convergencia en este caso. Algunos dicen que para solucionar este proceso, se llevarán dos contabilidades, una fiscal y otra internacional, pero si se tomara esta premisa articulada a los diferentes estándares de los usuarios influyentes de la información contable, se diría que son más de dos. Pero esta premisa es equívoca, dado que la estructura contable debe permitir recolectar la información y procesarla dependiendo el usuario, para determinar outputs de información. Dicho de otra manera, es una sola contabilidad que reporta información adecuada a los diferentes usuarios influyentes9.

La contabilidad de costos con estándares institucionales, hace parte del montaje de información que se requiere para la toma de decisiones y para la medición de la gestión gerencial. Actualmente se prioriza la información institucional como un instrumento de poder, que permite dominar espacios y mercados, en búsqueda de la maximización de la utilidad; esta como intensión principal de las organizaciones económicas. Por lo que pensar abandonar los estándares institucionales de contabilidad de costos, los cuales entregan información para maximización de las ganancias en toma de decisiones y medición de la gestión en diferentes fases de la organización, por una información meramente financiera de las normas internacionales, sería un error inconcebible del diseñador del sistema de información contable. -No se está dando importancia, ni negando importancia a ninguno de los estándares (internacionales, locales, institucionales), solo se está compartiendo, que la triada de información es necesaria, y que deben priorizar en el diseño del Sistema de información contable SIC. El OB9 del marco conceptual de las NIIF estima esta idea de manera muy clara10.

Para que la contabilidad pueda realizar este proceso de output dependiendo el usuario, debe realizar anticipadamente un proceso de arquitectura del Sistema de Información Contable (SIC), donde se plantee el diseño del SIC, con todos los parámetros y el tesauro necesario para realizar la estructura que articule todas las necesidades de los usuarios influyentes de la información contable y financiera de la organización.

Los estándares internacionales IAS/IFRS producen una coyuntura muy interesante a nivel de las estructuras contables empresariales, dado que se conectan muy bien con el gobierno corporativo institucional en la formulación de políticas y procesos; por lo que es entendible que antes de instaurar las normas internacionales de contabilidad, las normas internacionales de información financiera se debe implantar y/o replantear el gobierno corporativo institucional. Todo esto nace de la experiencia económica mundial, de la cantidad de errores, desfalcos, crisis y coyunturas económicas, que estimulan la medición del riesgo, en pro de disminución del conflicto; un cambio de la administración de problemas, a la administración de los riesgos; a priorizar el aseguramiento a la auditoría.

La información de gestión de costos en este proceso de implementación de estándares, es importante para obtener indicadores necesarios en la toma de decisiones y en el seguimiento del desempeño en cumplimiento de las metas y delas estrategias. Los indicadores de gestión de costos pertenecen básicamente a los estándares institucionales, pues son necesarios para medir la gestión y apoyar la toma de decisiones comerciales y administrativas. "Pensar en diferentes sistemas de costos para la medición y el desempeño, que ayuden en la toma de decisiones de la organización, forma parte del camino hacia la dirección con éxito del ente" (Osorio, Duque, Gómez. 2005, p. 91) Si la organización no posee un buen sistema de costos o no alcanza a cumplir las necesidades de información, este proceso de implantación en normas, será el ambiente adecuado para desarrollar varias temáticas al mismo tiempo, pues no sería viable hacerlo separado por presupuesto, tiempo, integración, cuando el sistema de información debe ser uno solo, que entregue indicadores y revelaciones a diferentes usuarios. Esto hace que se planee un SIC integrado con los diferentes estándares mencionados.

La planeación y programación de la arquitectura del sistema de información debe tener en cuenta para el diseño, software, instalación, parametrización y demás, los estándares internacionales, locales e institucionales, para desarrollar una implementación integral del SIC. Buscando disminuir el fraccionamiento de los sistemas de información, impidiendo los problemas de fragmentación de la información, cuando se diseñan diferentes sistemas de acumulación de datos, con diferentes programas informáticos, los cuales generalmente no se integran de manera armoniosa, creando sobrecostos en la manipulación de la información. Por lo tanto, realizar una implementación fragmentada tenderá nuevamente a crear posibles asimetrías de la información, decisiones desagregadas, pérdida del potencial de las bases de datos y exponiendo la calidad y congruencia de los datos.

Para la ideología de una integración de la información, en búsqueda de la disminución en los costos y tiempos de manipulación de los datos, no es viable realizar los procesos de implantación del GC, e implementación del SIC, de manera bifurcada. El discurso del control y de los cuadros de mando de Kaplan y Norton, insisten en que la concordancia entre todas las partes de la organización, deberían estar interconectadas con la meta y la estrategia, punto clave para su cumplimiento. Para ello, pensar todo como una integración, conviene para este proceso, y la obligatoriedad de hacerlo, lo hace propicio dado que es imperativa su inversión. (Kaplan, Norton. 2001)

El proceso de adopción de las IFRS, puede requerir mucho tiempo para completarse en las grandes compañías globales, un promedio de 8 a 15 meses. El tema de IFRS no es sólo un asunto contable o de reporte de información, como muchos piensan, la conversión involucra a toda la empresa e impacta a varios segmentos de operación incluyendo las relaciones con los inversionistas, recursos humanos, los contratos con clientes y vendedores, los sistemas de tecnología en información, contratos con deudores o prestamistas y la planeación de impuestos. (PricewaterhouseCoopers, 2010).

El Anteproyecto de implantación del GC e implementación de los estándares contables

Analizar el anteproyecto de implementación de las Normas Internacionales de Información Financiera en una organización, requiere divisar que cumpla con la estructura necesaria para su desarrollo. Por analogía un proyecto de construcción de un edificio, requiere antes de iniciar, crear la estructura en columnas y demás, adquirir la propiedad o derechos del terreno, o de lo contrario los conflictos futuros podrían afectar la continuidad del proyecto, igualmente, antes de empezar a construir deberá tener diseños arquitectónicos, planos y demás que permitan saber cómo es, lo que va a desarrollar. En la implementación de las Normas Internacionales de Contabilidad y de información financiera se requiere reconocer las políticas, por lo que debe tener implantado el gobierno corporativo con anterioridad, pues es quien direcciona la toma de decisiones, de otra manera los conflictos futuros de la implementación contable se verían abocados a contradicciones.

Uno de los problemas que puede acarrear la rápida y no visualizada implementación de las Normas Internacionales de Información Financiera, es no planear el proyecto de instalación, y pensar que podrá irse realizando en el proceso, y posteriormente enterarse que no se adecúa a la compañía. Uno de los errores clásicos de las organizaciones es comprar primero el software, y después verificar si este se ajusta al diseño de la organización, en muchos casos se compra sin ni siquiera tener el diseño del SIC.

La formulación del diseño del SIC11, hace parte esencial del anteproyecto y debe tenerse en cuenta los tres estándares: internacional, local e institucional para su arquitectura. En el libro Auditoría de Costos del profesor Rincón se plantea de la siguiente manera

- El fin no es implementar un sistema de información complejo si no es necesario, porque volverá lento el proceso de acumulación y manipulación de información y de toma de decisiones y por lo tanto el crecimiento, las estrategias y posicionamiento de la empresa. Es lo mismo que ponerle el motor de un tracto camión a un automóvil, se pone lento el automóvil porque su infraestructura (llantas, amortiguadores,...) no resisten tal presión. De igual manera sucede al relacionar un tractor con un motor de automóvil, andará muy lento, es posible que ni se mueva y se dañará rápidamente" (Rincón, 2012b, p. 107).

La planeación del sistema debe ser adecuada a cada organización.

Colocar un sistema rígido autoritario en una empresa que requiere un sistema flexible, puede llevar a obtener menor o mayor información a la requerida, siendo el SIC insuficiente o por el contrario saturado de información que no se va analizar y que puede significar sobrecostos de proceso para obtener información que no se requiere.

El SIC requerido en una empresa no siempre calza exactamente dentro de un sistema, método y/o modelo, sin requerir de otros elementos de otros modelos, es posible que los productos y la planta requieran de otros métodos más complejos o sencillos de acumulación de datos. El SIC depende de las necesidades de información y control que requiere la gerencia de las actividades y dependencias de la empresa, por esa misma razón se debe proyectar un SIC a las necesidades de la gerencia y dirección de la empresa, de las necesidades del gobierno, de las entidades internacionales, cumpliendo a todos los usuarios influyentes.

"No se puede aplicar una estrategia que no se pueda describir" (Kaplan, Norton. 2001. p. 17) una estrategia fundamental para desarrollar un proyecto, es escribirlo. Pues de esta manera se explicitarán los procesos y actividades claves para su desarrollo y cumplimiento. Una ejecución de un proyecto es el cumplimiento de las actividades planeadas anteriormente en un anteproyecto.

- Proyecto es un conjunto de ideas, datos, cálculos y documentos explicativos integrados en forma metodológica, que marca las pautas a seguir tanto en realización como en costos y beneficios, que determinada obra o tarea habrán de obtenerse y son analizados, para así fundamentar la toma de decisiones acerca de su aceptación o rechazo. (Padilla, 2007, pág. XXIII).

Es posible que en la ejecución salgan imprevistos, pero se supone que éstos además fueron analizados en los procesos críticos del anteproyecto, y se planearon los posibles riesgos y metodologías de minimización de los efectos de las variables. Montar el GC y el SIC, hacen parte de un plan de ideas demarcadas en un anteproyecto, que fue planeado por la organización y que comprende los beneficios de todas las partes interesadas.

La formulación del Anteproyecto de implantación del GC y del SIC, en sí mismo, es un proyecto. Pues requiere igualmente cumplir con estándares de proyectos para su desarrollo, de esta manera la ejecución del anteproyecto no debe ser algo rápido, pues el decir que demarca los procesos, actividades, presupuestos, responsables y demás, es algo importante que debió ser estudiado concienzudamente por las partes interesadas, quienes aprueban esta primera fase.

- Trabajar sin un plan es la esencia del planteamiento desordenado, lo que muchos directivos no comprenden es que cuando utilizan ese planteamiento, no tienen el control, aunque fácilmente estarán de acuerdo en que el control es uno de los requisitos primarios de un directivo. Tal vez hayan perdido de vista lo que significa el control de gestión. El control consiste en comparar dónde estamos con dónde se supone que deberíamos estar, y emprender acciones para corregir las posibles desviaciones con respecto al objetivo; puesto que sólo podemos saber dónde deberíamos estar con referencia a un plan, sin plan no hay modo de contrastar los progresos, por tanto, en ausencia de un plan el control es imposible. (Sic)12 (Funiber, material de clase maestría en proyectos, 2011).

Pensarse el anteproyecto de implantación del GC y la implementación del SIC, es volver a recapacitar en la estrategia de la organización, crear los objetivos y planes, indicadores de seguimiento y evaluación de resultados. Esto posibilita reorientar el norte de la organización, es volverle a dar una nueva influencia, escribir los elementos determinantes y darle potencialidad a aquellos elementos que la identifican. Algunas organizaciones se estacionan en cierta ventaja o solidez financiera y comercial, tornándose inmóviles ante los cambios del mercado, en algunas situaciones con el riesgo de quedarse atrasadas en los nuevos adelantos. La exigencia de la estandarización permitirá además de mejorar la arquitectura organizacional de la empresa, volver a analizar las estrategias de la organización en término al cumplimiento de las metas, posibilitando en pensar en nuevas ventajas competitivas.

- En algunas organizaciones, un proyecto no está formalmente iniciado hasta tener completo un estudio de viabilidad, un plan preliminar o alguna forma equivalente de análisis. Esto involucra trabajar con el cliente para identificar las entidades clave en la organización para luego ser entrevistados.(Sic) (Funiber, material de clase maestría en proyectos, 2011).

Fundamentos de los estándares de proyectos, bases para la implantación del GC e implementación del SIC

- La guía del PMBOK es la norma para dirigir la mayoría de los proyectos, la mayor parte del tiempo, en diversos tipos de industrias. Esta norma describe los proceso, herramientas y técnicas de la dirección de proyectos utilizados para dirigir un proyecto con miras a un resultado exitoso (PMBOK, 2008).

Para los estándares de proyectos es necesario un responsable directo del proyecto, reconocido como el Manager Project, el cual se debe encargar de la planeación y gestión de proyecto, cumplir las fases y entregar el cierre. "El director de proyecto es la persona asignada por la organización ejecutante para alcanzar los objetivos del proyecto" (PMBOK, 2008) esto no significa que el director de proyecto deba realizar la implantación solo, sino que debe dirigir el proceso, para ello debe conocer de proyectos, dirección y tener liderazgo.

Los procesos de dirección de proyectos definen cinco grupos de procesos que son reconocidos como el ciclo de vida del proyecto: Iniciación, planificación, ejecución, seguimiento, control y cierre.

Las áreas de conocimiento según el PMBOK sobre el cual debe pensarse el anteproyecto y gestión del proyecto son13:

- Gestión de la integración del proyecto.

- Gestión del alcance del proyecto.

- Gestión del tiempo del proyecto.

- Gestión de los costos del proyecto.

- Gestión de la calidad del proyecto.

- Gestión de los recursos humanos del proyecto.

- Gestión de las comunicaciones del proyecto.

- Gestión de los riesgos del proyecto.

- Gestión de las adquisiciones del proyecto.

En un proyecto como la implantación del GC y la implementación del SIC, es importante que la organización esté comprometida en su totalidad, y que cree grupos con liderazgo como responsables de procesos. El Manager Project debe ser un guía conocedor de los procesos, más no debe ser quien condicione los procesos, ya que éstos se deben adecuar a las necesidades de la organización, y por lo tanto, sus empleados deben ser conocedores de las mejores prácticas para cumplir los resultados y objetivos. En las empresas que han implantado el ISO 9000 y otros estándares de gestión, se ha aprendido que no es un proceso solo de escribir y llenar formatos, pues de esta manera aunque cumplan con la tarea de acreditación, no mejoran los sistemas reales de la organización. En cambio cuando toda la empresa se ha comprometido, han obtenido mejores resultados, disminución de errores, y estabilidad organizacional. Igualmente comprendieron que requerían de los procesos de gestión de proyectos para su implementación. Este aprendizaje debe servir para la implantación del GC y la implementación del SIC.

Definir el plan o anteproyecto para la dirección de proyectos

- (...) es el proceso que consiste en documentar las acciones necesarias para definir, preparar, integrar y coordinar todos los planes subsidiarios. El plan para la dirección del proyecto se convierte en la fuente primaria de información para determinar la manera en que se planificará, ejecutará, supervisará y controlará, y cerrará el proyecto (PMBOK, 2008),

para lo cual el estándar define los siguientes procesos para el plan o anteproyecto:

- Recopilar requisitos.

- Definir alcance.

- Crear la estructura de desglose del trabajo.

- Definir actividades.

- Secuenciar actividades.

- Estimar los recursos de las actividades.

- Estimar la duración de las actividades.

- Desarrollar el cronograma.

- Estimar costos.

- Determinar el presupuesto.

- Planificar la calidad.

- Desarrollar el plan de recurso humano.

- Planificar la comunicaciones.

- Planificar la gestión del riesgo.

- Identificar los riesgos.

- Realizar análisis cuantitativo y cualitativos de riesgos.

- Planificar la respuesta a los riesgos.

- Planificar las adquisiciones.

El proceso de ejecución será el cumplimiento a cabalidad del anteproyecto, se espera que el análisis de riesgos hubiera disminuido las posibles variaciones entre la planeación y la ejecución, aunque en muchos casos se debe replantear en el camino algunas situaciones, pero estas debieron ser variaciones previstas, pues deben estar comprometidas en el contrato, dado que un cambio de planes, puede variar los presupuestos de costos y tiempo, lo que llevaría al director del proyecto, o empresa directora del proyecto a dificultades, con la calidad y el cumplimiento. El PMBOK define que el grupo de procesos de ejecución incluye los siguientes procesos de dirección del proyecto:

- Dirigir y gestionar la ejecución del proyecto.

- Realizar aseguramiento de calidad.

- Adquirir el equipo del proyecto.

- Desarrollar el equipo del proyecto.

- Dirigir el equipo del proyecto.

- Distribuir la información.

- Gestionar las expectativa de los interesados.

- Efectuar adquisiciones.

El proceso de seguimiento y control, está determinado como uno de los grupos de actividades necesarias para el cumplimiento del proyecto. Pues es quien descubre los desfases, conflictos y variaciones que tiene el proyecto en etapas donde se puede solucionar y volver a dar cauce al proyecto. El PMBOK define que el grupo de procesos de seguimiento y control incluye los siguientes procesos:

- Dar seguimiento y controlar el trabajo del proyecto.

- Realizar control integrado de cambios.

- Verificar alcance.

- Controlar el alcance.

- Controlar el cronograma.

- Controlar costos.

- Realizar control de calidad.

- Informar el desempeño.

- Dar seguimiento y controlar riesgos.

- Administrar las adquisiciones.

El cerrar el proyecto para algunos es como un pequeño proyecto, pues es la parte donde los interesados deben quedar a gusto con el proceso, para lo cual deben preparar toda la documentación de principio a fin, para demostrar que se ha cumplido a cabalidad con el contrato y los planes de la organización. El PMBOK define que el grupo de procesos de cierre incluye los siguientes procesos:

- Cerrar el proyecto o fase.

- Cerrar las adquisiciones.

Los procesos de los estándares de proyectos seguramente aportarán actividades claves para la implantación del GC y la implementación del SIC, pues tienen objetivos elementales para el cumplimiento de las metas y estrategias, interviniendo en la formación de la estructura de la organización. La idea de este artículo es sensibilizar sobre estos pasos, como un instrumento imprescindible en esta labor, pues una estructura organizacional, creará estabilidad en los derechos de decisión, análisis en la remuneración e incentivos, seguimientos de los resultados y demás elementos esenciales para la constitución de intercambios económicos comerciales confiables. La estabilidad microeconómica de las organizaciones privadas, estatales, sociales y solidarias, deberá redundar en una estabilidad macroeconómica, que debe beneficiar a la sociedad, al menos esa es la esperanza de este discurso; en lo contrario, al menos toreará la crisis, y evitará el caos.

- Si bien no se puede esperar que los estándares sean al mismo tiempo a prueba de fallas y a prueba de engaños, la apuesta es que rigurosas reglas de contabilidad y mayor transparencia reduzcan la probabilidad de fraude. (Chorafas, 2007)

Conclusiones

El ordenamiento mundial de la estandarización no puede ser ajeno al concepto de mejoramiento de la arquitectura organizacional, donde se mejora la estructura, en pro de la estabilidad económica de las empresas y del país; ese macro-discurso es apreciable en la internacionalización de la economía, para fortalecer la idoneidad de las empresas colombianas de tal manera que puedan competir en un mundo globalizado y de economía insensible. Pues las empresas y los países que no logren la disciplina y la competitividad, estarán expuestas a los conflictos financieros, a las crisis económicas y al caos social.

El requerimiento de la implantación del Gobierno Corporativo, y la obligatoriedad de la implementación de las normas contables debe ser un incentivo para invertir en el mejoramiento de la arquitectura organizacional. Y hacerlo bien, hace parte de la responsabilidad social de las empresas con sus accionistas, empleados, clientes, proveedores, gobierno y sociedad. Por lo tanto, se debe considerar analizar este proceso como un proyecto que hace parte de los planes de mejoramiento de la organización, donde debe intervenir no solamente el departamento de contabilidad de las empresas, sino toda la organización.

Las exigencias de cada usuario influyente son distintas en muchos casos, y contienen parámetros especiales, lo que constituye generalmente un modelo particular de la información. Los usuarios establecen modelamientos internacionales, locales e institucionales contables que plantean estándares o regulaciones en la forma de manipular y entregar la información. La contabilidad debe reconocer en la estructura del sistema de información las mezclas necesarias, para entregar los indicadores requeridos a cada usuario.

Los estándares internacionales IAS/IFRS producen una coyuntura muy interesante a nivel de las estructuras contables empresariales, dado que se conectan muy bien con el gobierno corporativo institucional en la formulación de políticas y procesos; por lo que es entendible que antes de instaurar las Normas Internacionales de Contabilidad y de información financiera, se deba implantar y/o replantear el gobierno corporativo institucional.

La implantación de los estándares internacionales de información financiera es un proceso importante para que las organizaciones puedan revaluar, mejorar y asegurar la información contable y financiera adecuada a las especificaciones de la organización, en búsqueda de la confianza y protección de los indicadores entregados a los stakeholders. Por lo que no es un proceso irrelevante, es un proceso que merece ser planeado, controlado y evaluado desde los estándares de proyectos, los cuales son las mejores prácticas para obtener resultados exitosos en los procesos de implantación; de lo contrario, es posible que la indiferencia ante este proceso provoque incertidumbre, por la orientación cuadriculada a unos parámetros generales, a la responsabilidad de un solo departamento o asesor, excluyendo la participación de la empresa, sin garantizar los inputs y outputs correctos y necesarios al sistema de información; este error puede ser un obstáculo para el cumplimiento y seguimiento futuro de las metas y estrategias de la organización.

Se puede concluir que para realizar la implementación de un estándar se necesita primero definir la implantación de otro(s) estándar(es) y que para el desarrollo de éstos, se requiere de una óptima combinación la cual permitirá armonizar la aplicación de la estandarización empresarial y su adecuación a las exigencias propias del devenir mundial.

Notas

1Artículo de reflexión derivado del proyecto de investigación titulado Incidencias en la implantación de las NIIF en las empresas del sector farmacéutico de Cali. Adscrito al Grupo GEOS de la Universidad de San Buenaventura Cali.2Términos de la Real Academia de la Lengua española: Implantar: Establecer y poner en ejecución nuevas doctrinas, instituciones, prácticas o costumbres; implementar: Poner en funcionamiento, aplicar métodos, medidas, etc., para llevar algo a cabo. Cuando el proceso tenga que ver con cambios innovadores que afecten los principios, valores y costumbres organizacionales, se debe utilizar implantar (cambios organizacionales de fondo), pero cuando los procesos a cambiar solo tengan efectos técnicos y procedimentales se debe utilizar la palabra implementar (cambios organizacionales de forma). La implantación en los estándares internacionales tienen todo un contenido de conciencia organizacional, englobado en los principios del gobierno corporativo, por eso se plantea en este artículo que el integrar los principios de GC a la empresa es una implantación.

3Para la OECD "El gobierno corporativo abarca un conjunto de relaciones entre la administración de la empresa, su consejo de administración, sus accionistas y otras partes interesadas. También proporciona la estructura a través de la que se fijan los objetivos de la compañía y se determinan los medios para alcanzar esos objetivos y supervisar el desempeño". (Organización para la Cooperación y el Desarrollo Económico, Principios de Gobierno Corporativo de la OECD, 2004)

4Cuando se habla de las mezclas necesarias, se está refiriendo a la formulación del tesauro contable, que hace parte del método utilizado para ajustar los inputs al diseño del sistema de información contable.

5Este mismo análisis debe extraerse para la contabilidad, y no solo para la contabilidad de costos; pero dado que el artículo expuesto es especial de costos, no se tocará este proceso.

6Entiéndase estándares como "las mejores prácticas reconocidas para desarrollar los procedimientos y llegar a un fin" estos no son de obligatorio cumplimiento; cuando los estándares se vuelven obligatorios pasan a ser normas. El reconocimiento de emisión puede ser Internacional, cuando una organización mundial reconocida los emite; local cuando es una organización del país; institucional, cuando la junta directiva o una de las direcciones de la institución los avala.

7El OB10 del mismo marco conceptual de las NIIF no se propone como la contabilidad para los usuarios del gobierno, todo lo contrario dice que ellos no son los usuarios principales de las NIIF. Al parecer esta idea homogenizadora de la contabilidad son propuestas de positivistas radicales que no comprenden el cambio de paradigma contable propuesto en las NIIF.

8Si el gobierno exigiese información netamente NIIF, perdería información importante para los cálculos de indicadores macroeconómicos necesarios para analizar la situación de los sectores económicos del país.

9En el artículo del "El hito del tesauro en la modulación de la estructura del sistema de información contable" de Rincón y Grajales, se plantea que dada la tecnología actual de las bases de datos en cubos OLAP (On-Line Analytical Processing. Es una solución utilizada en el campo de la llamada Inteligencia empresarial Business Intelligence cuyo objetivo es agilizar la consulta de grandes cantidades de datos), permite la articulación de ingreso de datos en formas diferentes, y entregar informes según el estándar del usuario. Un instrumento de apoyo para desarrollar estas estructuras es la determinación del tesauro contable, en la arquitectura del sistema de información contable.

10El OB9 del marco conceptual de las NIIF, muestra como está equivocado muchos sectores sobre las NIIF, entre ellas las cámaras de comercio, cuando intentan mostrarle a los gerentes que está información les va a servir para la toma de decisión gerencial, y ellos como principal usuario de la información financiera. Si entendieran el contexto de las NIIF, desde ellas mismas, y no como una oportunidad de negocio, comprenderían el enfoque y la finalidad de los estándares de información financiera.

11Es importante para el diseño del SIC en la implementación de las normas internacionales de información financiera, tener los manuales del SIC antiguo y proyectado. El semillero de normas internacionales de contabilidad de la Universidad de San Buenaventura Cali, ha elaborado un Software para implantación del GC y del SIC, donde ha identificado los procesos que deben realizarse para esta labor.

12Esta cita ha sido tomada textualmente aun conociendo el error en la redacción.

13Estos nueve puntos son referenciados de la g guía del PMBOK 2008.

Referencias bibliográficas

1. AYALA ESPINO, José. Instituciones y Economía, Una introducción al neoinstitucionalismo económico. México, Editorial fondo de cultura económica. 1999. [ Links ]

2. BRICKLEY, James; SMITH, Clifford; ZIMMERMAN, Jerold. Economía empresarial y arquitectura de la organización. 3ed. Universidad de Rochester. Editorial Mc Graw Hill, 2005. [ Links ]

3. COLOMBIA. PRESIDENCIA DE LA REPÚBLICA. Ley 1314. (13 de julio, 2009). Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario oficial. Bogotá D.C., 2009. [ Links ]

4. CHORAFAS, Dimitris N. Traductor: Samuel A. Mantilla. IFRS, Valor Razonable y Gobierno Corporativo. Ediciones Ecoe. Bogotá. 2007. [ Links ]

5. FUNDACIÓN UNIVERSITARIA IBEROAMERICANA - FUNIBER. Planificación y gestión de proyectos: material de clase maestría en desarrollo y gestión de proyectos. 2011. [ Links ]

6. GOLDRATT, Eliyahu M. No es cuestión de suerte segunda parte de la meta. México: Editorial Granica. 2008. [ Links ]

7. GOLDRATT, Eliyahu M. El Síndrome del Pajar. México: Editorial Granica. 1993. [ Links ]

8. IFRS Foundation. Marco Conceptual IASB 2010. [ Links ]

9. PROJECT MANAGEMENT INSTITUTE, INC (PMI). GUÍADEL PMBOK (2008), Guía de los fundamentos para la dirección de proyectos. [ Links ]

10. INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS). En línea: http://www.ifrs.org/Pages/default.aspx Consulta realizada de acuerdo con el Decreto 2784/2012, por el cual se reglamenta la Ley 1314 de 2009. [ Links ]

11. KAPLAN, Robert S.; NORTON, David P. Cómo utilizar el cuadro de mando, para implantar y gestionar su estrategia. Barcelona: Editorial Gestión 2000. 2001. [ Links ]

12. KOSCIUK, Nicolás. Resumen de sistemas de información gerencial, Laudon y Laudon. http://ellibrolibre.com.ar/descargas/laudon.pdf. 2006. [ Links ]

13. NORMA TÉCNICA COLOMBIANA NTC-ISO 9000:2000 SISTEMAS DE GESTIÓN DE LA CALIDAD. FUNDAMENTOS Y VOCABULARIO. [ Links ]

14. ORGANIZACIÓN INTERNACIONAL DE NORMALIZACIÓN. ISO 21500 (2012). Orientación sobre la gestión de proyectos. Tomado de: http://www.aec.es/web/guest/centro-conocimiento/norma-iso-21500. [ Links ]

15. ORGANIZACIÓN INTERNACIONAL DE NORMALIZACIÓN. ISO 26000 (2010). Visión general del proyecto. Tomado de: http://www.iso.org/iso/iso_26000_project_overview-es.pdf. [ Links ]

16. ORGANIZACIÓN PARA LA COOPERACIÓN Y EL DESARROLLO ECONÓMICO (OCDE).Principios de Gobierno Corporativo. La OECD, 2004. [ Links ]

17. OSORIO AGUDELO, Jair Albeiro; DUQUE ROLDÁN, María Isabel y GÓMEZ MONTOYA, Luis Fernando. Los sistemas de información de costos y su relación con las normas internacionales de contabilidad NIC/NIIF. En: Revista Contaduría. Julio - diciembre 2005, no 47. [ Links ]

18. PADILLA CORDOBA, Marcial. Formulación y evaluación de proyectos. Bogotá: Editorial ECOE. 2007. [ Links ]

19. PRICEWATERHOUSECOOPERS. El proceso de Adopción de IFRS. 2010 En línea: http://www.pwc.com. [ Links ]

20. RINCÓN SOTO, Carlos Augusto y GRAJALES LONDOÑO, Gherson. El hito del tesauro en la modulación de la estructura del sistema de información contable. En: Congreso Interges (1:29-31, agosto: Bogotá, Colombia). Ponencia. Universidad Nacional, Bogotá 2012. [ Links ]

21. RINCÓN SOTO, Carlos Augusto. Auditoría de Costos. Universidad Libre de Cali. Cali: Editorial ECOE. 2012b. [ Links ]

22. RINCÓN SOTO, Carlos Augusto; GRAJALES LONDOÑO, Gherson y ZAMORANO HO, Ricardo. Ponencia La incidencia de las normas internacionales de contabilidad NIC/NIIF en la dinámica de la contabilidad de costos. En: Congreso colombiano de contadores públicos (20: 18-20, octubre: Bogotá, Colombia). Ponencia 2012c. [ Links ]

23. RINCÓN SOTO, Carlos Augusto y GRAJALES LONDOÑO, Gherson.Ponencia La actual estructura de los sistemas de información de gestión de costos: un tesauro contable dinámico. En: Congreso Interges (1:29-31, agosto: Bogotá, Colombia). Ponencia. Universidad Nacional, Bogotá 2012d. [ Links ]