Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEntramado

Print version ISSN 1900-3803

Entramado vol.12 no.2 Cali July/Dec. 2016

https://doi.org/10.18041/entramado.2016v12n2.24240

http://dx.doi.org/10.18041/entramado.2016v12n2.24240

Gobierno Corporativo. Prácticas sugeridas e implementadas por empresas familiares y no familiares colombianas

Corporate Governance. Suggested and implemented practices in Colombian family and non-family businesses

Governança Corporativa. Práticas sugeridas e implementadas por empresas colombianas familiares e não familiares

Gonzalo Gómez-Betancourt*, Natalia Zapata-Cuervo**, José Bernardo Betancourt-Ramírez***

* Doctor en Management, Especialidad: Política de Empresa, Sub-especialidad: Empresa Familiar IESE, Barcelona, España. MBA Executive, INALDE -Universidad de La Sabana, Chía, Colombia. Profesor titular del Área de Política de Empresa, Director del grupo de investigación de empresa familiar INALDE - Universidad de La Sabana, Chía, Colombia. gonzalo.gomez@inalde.edu.co.** MBA, National Cheng Kung University, Tainan, Taiwán. Administradora de Instituciones de Servicio, Universidad de La Sabana, Chía, Colombia. Jefe de Departamento de Hospitalidad, Calidad & Servicio y Profesora de la Escuela Internacional de Ciencias Económicas y Administrativas de la Universidad de La Sabana, Chía, Colombia. Miembro del grupo de investigación Alimentación, gestión de procesos y servicio de la Universidad de La Sabana, Chía, Colombia. luisa.zapatal@unisabana.edu.co.

*** Máster en Dirección Estratégica, con especialización en Empresa Familiar Universidad de León, León, España. Maestría en Dirección Estratégica con especialidad en gerencia de orientación en empresas familiares, Universidad Internacional Iberoamericana, Arecibo, Puerto Rico. Director Administrativo de la firma de consultoría lymgroup.com, Bogotá, Colombia. Miembro del grupo de investigación de empresa familiar INALDE - Universidad de La Sabana, Chía, Colombia. jose.betancourt@inalde.edu.co.

Este es un artículo Open Access bajo la licencia BY-NC-SA (http://creativecommons.org/licenses/by-nc-sa/4.0/)

Cómo citar este artículo: GÓMEZ-BETANCOURT Gonzalo; ZAPATA- CUERVO, Natalia; BETANCOURT RAMIREZ, José Bernardo.Gobierno Corporativo. Prácticas sugeridas e implementadas por empresas familiares y no familiares colombianas. En: Entramado. Julio - Diciembre, 20l6. vol. 12, no. 2, p. 12-29, http://dx.doi.org/10.18041/entramado.2016v12n2.24240.

Recibido: 04/02/2016 Aceptado: 01/06/2016

Resumen

El objetivo de esta investigación es identificar las prácticas de gobierno corporativo implementadas por las empresas familiares y no familiares colombianas, en comparación con las recomendaciones de los códigos de gobierno. Se estudiaron 22 códigos de gobierno corporativo de 17 países, se identificaron las prácticas de gobierno corporativo comunes, posteriormente se diseñó una encuesta que fue aplicada a 202 empresarios y las respuestas se analizaron con la prueba Z. Los resultados revelan una alta concentración de poder en la primera generación de empresas familiares, debido a que el fundador no delega responsabilidades y funciones. La segunda generación y las generaciones posteriores tienden a comportarse más como empresas no familiares en temas relacionados con el gobierno corporativo. Futuras investigaciones deberán identificar cuáles prácticas de gobierno corporativo influyen en las organizaciones y en su desempeño.

Palabras clave: Gobierno corporativo, empresa familiar empresa no familiar prácticas, Códigos de Gobierno Corporativo.

Códigos JEL G300, G340

Abstract

The objective of this research is to identify the corporate governance practices applied by family and non-family businesses in Colombia in comparison with codes of corporate governance' recommendations. 22 corporate governance codes from 17 countries were studied, common practices of corporate governance were identified, then has been designed a survey, was applied to 202 employers and responses were analyzed using the Z test. Results reveal a high concentration of power in the first generation of family businesses because the founder does not delegate responsibilities and functions. Second and older generations tend to behave more like non-family businesses on issues related to corporate governance. Future research should identify which corporate governance practices influence in organizations and their performance.

Keywords: Corporate Governance, Family Business, Non Family Business, Practices, Corporate Governance Codes.

JEL classification G300, G340

Resumo

O objetivo deste trabalho é identificar práticas de governança corporativa implementada pelas empresas familiares e não familiares colombianas em comparação com as recomendações dos códigos de Governança Corporativa. 22 códigos de governança corporativa de 17 países foram estudados. Práticas de governança corporativa comum foram identificadas, em seguida, uma pesquisa foi aplicada a 202 empresários e as respostas foram analisadas utilizando os Z teste. Os resultados revelam uma elevada concentração de poder na primeira geração de empresas familiares, porque o fundador não delega responsabilidades e funções. A segunda geração e as gerações posteriores têm comportamentos mais como empresas não familiar em questões relacionadas à governança corporativa. Pesquisas futuras devem identificar o que práticas de governança corporativa influenciar as organizações e seu desempenho.

Palavras-chave Governança Corporativa, Empresa Familiar, Empresa Não-Familiar, Práticas, Códigos de Governança Corporativa.

Classificações JEL G300, G340

Introducción

Durante las últimas décadas, el mundo ha sido testigo de crisis financieras por falta de transparencia en la gestión directiva (LTA y LCGTF, 2010), mecanismos de control interno (Superintendencia de Valores, 2001; CGC, 2009), así como sistemas de responsabilidades y de remuneración que derivan en conflictos de interés (Lander, 2004). Debido a esto los inversionistas han tomado la decisión de colocar sus recursos en el extranjero (Aguilera y Cuervo-Cazurra, 2004; Government Commission, 2012), en especial en países que han mejorado y promovido mejores códigos de gobierno corporativo para infundir confianza en el mercado (Lannoo, 1999; Mallin, 2011; Useem, 1996; Zahra y Pearce II, 1989), que garantizan mejores prácticas en las compañías que transan en bolsa (De Jong, DeJong, Mertens, y Wasley, 2005) y que ofrecen condiciones y características adecuadas a los inversionistas (Aguilera y Cuervo-Cazurra, 2004; CCGLC, 1999; ASX, 2007; LaPorta, Lopez-de-Silanes, Shlei-fer, y Vishny, 1998; Levine, 1999; Murtha y Lenway, 1994).

Esta investigación cobra importancia porque en un entorno globalizado y altamente competitivo deben identificarse las prácticas reales de gobierno corporativo de las empresas colombianas, con el objetivo de mejorar y fortalecer aquellas que no estén alineadas con los estándares internacionales. Gran parte de la literatura ha analizado las mejores prácticas de gobierno corporativo en la mayoría de los países del mundo (Ahmadjian y Okumura, 2011; M. Conyon y He, 2004; M. J. Conyon, 2011; Craswell, Taylor, y Saywel, 1997; Gómez-Ansón y Cabeza-García, 2011; Leal, 2011; Mallin, 2011; Melis y Gaia, 2011; Rasmussen y Huse, 2011; Stapledon, 2011; Tam y Yu, 2011; Werder y Talaulicar, 2011; Zahra y Pearce II, 1989), sin embargo, no se han realizado investigaciones sobre las prácticas que las empresas han implementado en la realidad colombiana. En este artículo se presenta un estudio que busca responder a la siguiente pregunta de investigación: ¿Cuáles son las prácticas de gobierno corporativo reales de las empresas familiares y no familiares en Colombia frente a las recomendaciones de los códigos de buen gobierno?

1. Revisión de literatura

1.1. Gobierno Corporativo

El concepto de gobierno corporativo presenta pequeñas variaciones en la literatura, aunque su espíritu se basa en promover un manejo transparente en el día a día de la organización, rendir cuentas y tener intereses alineados con los inversionistas y demás grupos de interés (LTA y LCG-TF, 2010; Government Commission, 2012; Economiesuisse, 2008). El gobierno corporativo puede entenderse como las normas, los sistemas y los procesos de gestión y control de las empresas (SMA, 2010; LTA y LCGTF, 2010; FCCC, 2006), reglas que surgen de mandatos y tradiciones comportamentales de cada economía y sistema legal, así como de las características propias de cada empresa (CCGLC, 1999; CEFTSMSC, 2003). Hay que resaltar que el gobierno corporativo sólo logra ser efectivo cuando se monitorea periódicamente para asegurar que refleje las exigencias globales y los más altos estándares de transparencia mundiales (ASX, 2007).

Algunos beneficios identificados con la implementación de un gobierno corporativo efectivo son la creación de valor a través de innovación, emprendimiento y sistemas de control del riesgo (SMA, 2010), la transparencia de la administración, mejores políticas de remuneración, de monitoreo, de evaluación del riesgo, e incluso en la forma cómo se establecen y alcanzan los objetivos empresariales (SMA, 2010); también se han observado mejoras como mayores flujos de información, confianza, liderazgo y capacidad de decisión, con menores costos del capital y mayor retorno de inversión (TSE, 2009). Esta investigación que toma como base la teoría de la agencia (Eisenhardt, 1989), ofrece una perspectiva apropiada sobre la relación principal-agente, sus intereses, dinámicas, preferencias y riesgos, que a través de prácticas exigentes de gobierno corporativo pueden llevar a la empresa a ser más eficiente, como ha sido encontrado en los estudios mencionados.

1.2. Desarrollo del Gobierno Corporativo en Colombia

Colombia sufrió graves crisis financieras en 1982, debido a la caída del sector exportador cafetero, que en esa época jalonaba la economía, y arrastró consigo a pequeñas entidades financieras, y en 1998 con la caída del sistema de finan-ciamiento de bienes inmuebles UPAC (Sarmiento y Cristan-cho, 2009). Estas crisis generaron cambios en la regulación financiera, hasta que en 2005 con el decreto 4327 (Presidencia de La República, 2005) se fusionó la Superintendencia Bancaria de Colombia en la Superintendencia de Valores, y se denominó como la Superintendencia Financiera de Colombia, que se encargaría del control de actividades financieras, bursátiles, aseguradoras y otras relacionadas.

Colombia se unió a los esfuerzos globales de protección a los inversionistas al elevar los estándares de gobierno corporativo de las empresas locales. La Superintendencia de Valores (2001) emitió la resolución 275, por la cual se promovió la adopción de principios de buen gobierno entre las sociedades que cotizaban en bolsa y que pretendían ser las destinatarias de los recursos de los fondos de pensiones I obligatorias. Posteriormente, se emitió la Ley 964 (Congreso de Colombia, 2005) que contiene normas obligatorias para las sociedades abiertas. En 2007, la nueva Superintendencia Financiera1 promovió el grupo de trabajo intersectorial que elaboró el Código País de Gobierno Corporativo dirigido a las empresas registradas en el mercado de valores (Superintendencia de Sociedades, Confecámaras, y Cámara de Comercio, 2009).

Dirigido por algunos países europeos (FCCC, 2006; CC-GENC, 2005; Government Commission, 2012; Continuum AG y Prager Dreifuss, 2006; LTA, 2006) en los últimos años se ha despertado un claro interés por fortalecer el gobierno corporativo de las empresas que no cotizan en la bolsa de valores, esto debido a que la mayor parte de los recursos mundiales se transfirieron a estas organizaciones; de acuerdo con la Bolsa de Valores de Colombia (Superintendencia de Sociedades et al., 2009), este país reporta 239 empresas que cotizan en el mercado de valores, mientras que 22.250 son empresas no cotizadas. En 2009 se publicó la Guía de Gobierno Corporativo para las sociedades cerradas y de familia (Superintendencia de Sociedades et al., 2009) que presenta 36 medidas que resumen la realidad en las empresas colombianas. La CAF2 - Banco de Desarrollo para América Latina, presentó los Lineamientos de Gobierno Corporativo de América Latina (CAF, 2013) que contiene 50 medidas para mejorar las prácticas empresariales.

1.3. Prácticas de Gobierno Corporativo

Algunos autores (Gómez-Betancourt y Zapata-Cuervo, 2013) han realizado análisis sobre las múltiples iniciativas de gobierno corporativo promovidas en el mundo empresarial. Algunas de ellas con el poder de influir en aspectos como la revelación voluntaria de información, la responsabilidad social y el comportamiento financiero (Aboagye-Otchere, Bedi, y Kwakye, 2012; Ho y Taylor, 2013; Taylor, Tower, Van Der Zahn, y Neilson, 2008), así mismo se han identificado compañías que las aplican bajo intereses particulares como el de aumentar el capital social con el apoyo de mercados financieros (Collett, y Hrasky, 2005).

Teniendo en cuenta la amplia diversidad de prácticas de gobierno corporativo, se analizaron artículos científicos y 22 códigos de gobierno corporativo de diferentes regiones del mundo (Asia y Oceanía: China, Japón, Líbano y Australia; el sur y el oeste de Europa: Italia, España, Alemania y Reino Unido; los países nórdicos: Noruega, Suecia, Suiza, Bélgica y Finlandia; América Latina: Brasil, México y Colombia; y Estados Unidos). Se identificaron tendencias comunes para establecer los estándares globales en prácticas de gobierno corporativo para empresas que cotizan o no en bolsa de valores, con el objetivo de promoverlos, de ser más competitivos y atractivos para los inversores extranjeros.

1.4. Órganos de gobierno

A continuación se presentan cuatro secciones de revisión de literatura sobre actores, roles y funciones del gobierno corporativo: a) Asamblea General de Accionistas; b) Junta Directiva; c) CEO y altos directivos; y d) divulgación de información.

1.4.1. Asamblea General de Accionistas y sus comités

Este órgano de toma de decisiones es la máxima instancia de gobierno corporativo de una compañía, en el cual los accionistas pueden influir en sus lineamientos estratégicos (Superintendencia de Sociedades et al., 2009; Strätling, 2003; Telegdy, 2011). En este foro, con periodicidad mínima anual, además de la participación de la mayor cantidad de accionistas posibles (Government Commission, 2012) se recomienda que el CEO, el auditor y los miembros de Junta Directiva también participen (Gómez-Betancourt y Zapata-Cuervo, 2013). La convocatoria a la reunión debe hacerse al menos con 15 días de antelación e incluir como mínimo el orden del día y la información financiera (NCGB, 2012; Superintendencia de Sociedades, 2009; CCE, 2010). Algunos temas a tratar son la elección del auditor, sus honorarios, toma de decisiones sobre inversiones y desinversiones fuera del ámbito de Junta Directiva, reparto de dividendos, reformas de Estatutos, nombramiento de miembros de Junta y sus honorarios (Gómez-Betancourt y Zapata-Cuervo, 2013).

Para las empresas latinoamericanas que son en su mayoría familiares, se sugiere la conformación de un Consejo de Socios con representantes de los accionistas que trabajen tres o cuatro veces al año en analizar la propiedad de forma global, buscar sinergias, estructuras legales eficientes, un control más frecuente e informar a los propietarios (Gómez-Betancourt, 2010) y ejerzan funciones de vigilancia (Government Commission, 2012), también busquen sinergias y optimicen el desempeño.

Para que los accionistas tomen decisiones en la Asamblea, el Consejo de Socios o los comités pueden preparar previamente análisis sobre plantillas de miembros de Junta Directiva, mecanismos de valoración de la compañía, políticas de transacción de acciones, de transparencia de información, cambios de estatutos, políticas de dividendos, estudios de honorarios a valor de mercado para los miembros de Junta y el auditor, entre otros (Gómez-Betancourt y Zapata-Cuervo, 2013).

Existen también los comités de auditoría y el de nominación (NCGB, 2012; Government Commission, 2012) que puede ser establecido desde la Asamblea, con participación mayoritaria de miembros independientes (NCGB, 2012; SCGB, 2010; Colley et al., 2005; CCGLC, 1999).

Comité de Auditoría

El Comité de Auditoría que da soporte a la Asamblea, debe estar compuesto por al menos tres miembros independientes (SCGB, 2010; Government Commission, 2012) con el fin de supervisar la eficacia del control interno, definir lineamientos generales de control, establecer sistemas de auditoría, hacer análisis de riesgos, comprobar la integridad de los informes financieros, supervisar la independencia del auditor externo, velar por la oportunidad en la implementación de acciones correctivas de control, entre otros. Además del Comité, los accionistas deben nombrar anualmente un Auditor independiente o Revisor Fiscal (Presidencia de la República, 1971) que haga parte del comité de auditoría y además proporcione a los accionistas su opinión independiente sobre Junta Directiva, los estados financieros, la contabilidad y la dirección.

Comité de Auditoría Interna

El Comité de Nominación, debe estar compuesto por al menos tres miembros, idealmente externos independientes (Colley et al., 2005; CCGLC, 1999; Vafeas, 1999) para proponer candidatos para la junta directiva, evaluar a los miembros, el desempeño de la Junta, y sus comités.

1.4.2. Junta Directiva

La Junta Directiva, elegida anualmente por los accionistas de la empresa, es responsable de asegurar el cumplimiento de los objetivos, formular la estrategia de la empresa y tomar decisiones al respecto (IBGC, 2010) de acuerdo con los intereses de los propietarios, principalmente. Múltiples códigos de gobierno corporativo recomiendan que esté compuesta en su mayoría por independientes, con experiencia y conocimiento para aportar ideas y guiar a la empresa estratégicamente para que sea viable y rentable a largo plazo (CCE, 2010; SCGB, 2010; NCGB, 2012; Colley et al., 2005; CSRC, 2004; Government Commission, 2012; CEFTSMSC, 2003; ASX, 2007; FRC, 2012).

Las principales responsabilidades de este órgano de gobierno son: diseñar la estrategia de la compañía, desarrollarla, implementarla, planear la sucesión, evaluar a los altos ejecutivos y diseñar sistemas de compensación para motivar y retener el talento humano. Respecto al presidente de Junta, su trabajo consiste en garantizar el buen desempeño de cada uno de los miembros; además, se sugiere que el CEO de la compañía sea una persona diferente al presidente de la Junta (Brickley, Coles y Jarrell, 1997).

Teniendo en cuenta que la Junta es un recurso limitado y de alto costo, requiere del apoyo de comités para cumplir plenamente sus funciones. Los comités son encargados de dar soporte, hacer informes y presentarlos a la Junta Directiva, se recomienda la creación de a) el Comité de remuneración y evaluación (NCGB, 2012; SCGB, 2010; CCGLC, 1999; CEFTSMSC, 2003; ASX, 2007; FRC, 2012), b) el Comité de auditoría interna (CCGLC, 1999; CEFTSMSC, 2003), y c) el Comité de planeación estratégica (CEFTSMSC, 2003).

Comité de Auditoría Interna

El Comité de Auditoría Interna da soporte a la Junta Directiva, debe estar compuesto por al menos tres externos independientes, principalmente para validar que el sistema de control interno sea adecuado, que los estados financieros e informes periódicos reflejen la situación real de la compañía.

Comité de Planeación Estratégica

El Comité de Planeación Estratégica debe estar compuesto por miembros internos y miembros independientes. Tienen dentro de sus tareas la elaboración del plan de rendición de cuentas, análisis del sector, estudio de competidores, análisis de fortalezas y debilidades, posicionamiento de la empresa y análisis de la alta dirección.

1.4.3. CEO y alta dirección

El CEO, con el apoyo de los altos directivos de la empresa, es responsable de la gestión diaria (SCGB, 2010), de implementar los lineamientos estratégicos establecidos por la Junta y mantenerla informada. Debe asegurarse de que las prácticas contables de la empresa cumplan con la ley, así como de supervisar que los asuntos financieros se gestionen de forma fiable (SMA, 2010; CCGLC, 1999; IBGC, 2010). Es importante destacar que el CEO y el presidente de la junta deben ser diferentes personas, esto con el objetivo de evitar la concentración de poder en la toma de decisiones (SMA, 2010; SCGB, 2010; Boyd, 1995; Desai, Kroll y Wright, 2003; CCGLC, 1999; Heracleous, 2001).

1.4.4.Divulgación de información

Tanto los accionistas como las partes interesadas, tienen el derecho conocer la empresa en la que invierten o con la que tienen relaciones, por esta razón se sugiere que se divulgue información completa, objetiva, oportuna y equitativa (NCGB, 2012; IBGC, 2010; CEFTSMSC, 2003; TSE, 1999). Con este fin, la empresa debe diseñar una política de comunicación y mecanismos eficaces para promover la información efectiva a los accionistas y grupos de interés que deberá ser publicado en el sitio web de la organización (CSRC, 2004; Government Commission, 2012; Lander, 2004).

También es importante la creación de mecanismos para proporcionar información periódica a los accionistas, confiable, suficiente y comparable para evaluar las condiciones I de operación de la empresa. Por otro lado, los eventos más relevantes como la Asamblea General de Accionistas, el pago de dividendos, entre otros, deben publicarse anualmente (SMA, 2010; NCGB, 2012; SCGB, 2010).

2. Metodología

Con base en la revisión de literatura se diseñó una encuesta cuyo objetivo era identificar las prácticas reales de gobierno corporativo de las empresas colombianas. Las variables exógenas fueron: a) tipo de empresa, que podía ser empresa familiar o no familiar, en esta última categoría se contemplaron diversas organizaciones como multinacionales y ONG's, b) generación de la EF, c) órganos de gobierno, d) prácticas de gobierno corporativo, y e) resultados percibidos del gobierno corporativo en la empresa. El cuestionario se dividió en cinco secciones: demográfica, órganos de gobierno, prácticas de gobierno corporativo, prácticas de empresas familiares y contribuciones del gobierno corporativo a los resultados empresariales.

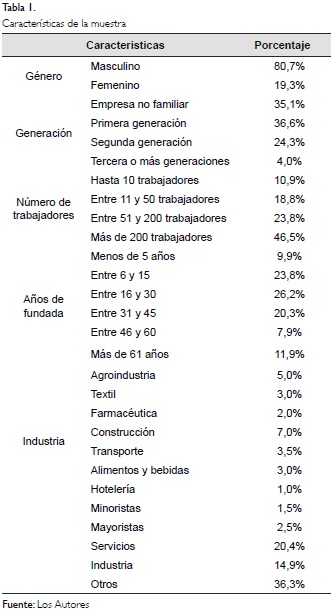

La encuesta fue entregada cara a cara y por internet a la base de datos de INALDE Business School3, Universidad de la Sabana, compuesta por 3.980 alumnos y estudiantes de posgrado, se recopilaron 202 encuestas de mayo a julio de 2013 (véase la Tabla 1, página 17), con un error estadístico de 6,6% en la muestra. Los investigadores eligieron una muestra voluntaria, ya que el estudio busca identificar el grado de implementación de prácticas de gobierno corporativo en las empresas donde trabajen o sean propietarios ejecutivos del país con altos niveles de educación en negocios.

La muestra se analizó usando la prueba Z de Fisher (Lind, Marchal, y Wathen, 1999) debido a que el tipo de información del estudio tiene escalas binomiales y multinomiales que no son datos continuos y por lo tanto no se pueden utilizar métodos estadísticos tales como la correlación y covarianza. Los datos fueron analizados por tipo de empresa, separando las no familiares de las familiares, estas últimas fueron analizadas agrupando la información por primera, segunda o más generaciones que trabajan en la empresa.

3. Resultados

Se recibieron un total de 202 encuestas, de las cuales 35.1% pertenecen a empresas no familiares, el 64,9% restante pertenece a empresas familiares: el 36,6% de las empresas son de primera generación, el 24,3% segunda generación y 4% de tercera o más generaciones. En cuanto al tipo de empresa, el 45% son Sociedades Anónimas, el 24,8% son Sociedades por Acciones Simplificadas - SAS, el 13,4% son Sociedades de Responsabilidad Limitada y el 16,8% son organizaciones no gubernamentales y organizaciones gubernamentales.

Las Tablas 2, pág 18; 3, 4 y 5, pág. 19, muestran los resultados de la prueba Z de la encuesta al nivel de confianza del 95%, los porcentajes son seguidos por una letra, si en la misma categoría los tres diferentes tipos de empresas (ENF, primera generación PGEF y segunda o más generaciones SGEF) tienen la misma letra después del porcentaje significa que el promedio estadístico está en la misma campana de Gauss, y debe interpretarse que no hay diferencia estadística en los comportamientos de los tres tipo de empresas; por el contrario, si en la misma categoría los tres diferentes tipos de empresas (ENF, PGEF, SGEF) tienen distintos letras después del número significa que el promedio estadístico se encuentra en diferentes campana de Gauss, y debe interpretarse que existe una diferencia estadística en los comportamientos de los tres tipos de empresas.

3.1. Asamblea General de Accionistas

Los requisitos legales sobre la reunión anual de accionistas es de al menos una reunión al año, los resultados de la encuesta muestran que el 22,7% de las empresas sobrepasan los requisitos legales, cumpliendo las recomendaciones de los códigos de gobierno corporativo, mientras que el 58,4% de las empresas celebran una reunión al año como lo establece la ley, y el 18,9% de las empresas no realiza reuniones de accionistas. En relación con el tiempo de anticipación para citar a la Asamblea General de Accionistas el 22,8% de las empresas citan a las reuniones con 15 días de anterioridad a la fecha de la reunión y el 40,6% de citaciones se hace con más de quince días de antelación.

Es importante destacar que las empresas familiares de primera generación tienden a no reportar a los accionistas información relacionada con decisiones importantes, sólo el 24,3% de PGEF, lo cual muestra la alta concentración de poder del propietario en la empresa. Por el contrario, las empresas de segunda o más generaciones tienden a comportarse como ENF. 35,1% de las SGEF y 45,1% de las ENF facilita este tipo de información que es adicional a la exigida por la ley para realizar la Asamblea.

Según las recomendaciones de gobierno corporativo, se hace énfasis en que los accionistas participen personalmente en la Asamblea de Accionistas, pero el 23,8% de los accionistas de la muestra no participan en estas reuniones. 23,9% en el caso de las ENF, 27,0% en PGEF y 19,3% en SGEF.

3.2. Junta Directiva

En la Tabla 2 se evidenciaron diferencias significativas entre las ENF y las familiares (PGEF y SGEF) en tres situaciones. En primer lugar, ee encontró que la Junta Directiva tiende a reunirse trimestralmente en 4,2% de los casos de ENF, el 17,6% en EF de primera generación (PGEF) y 10,5% en las EF de segunda generación (SGEF). Por otro lado, al analizar las empresas que hacen reuniones mensuales o con mayor periodicidad, se encontró que lo hacen el 42,3% de las ENF, el 13,5% de PGEF y el 33,3% de SGEF, lo cual se ajusta a las recomendaciones de los códigos de gobierno corporativo; aunque hay que resaltar el bajo porcentaje hallado entre las PGEF, en comparación con los otros dos grupos. Finalmente se evidencia que no tiene JD el 5,6% de ENF, 18,9% de PGEF y 3,5% de SGEF; destacando que el mayor porcentaje con diferencia significativa es el de las empresas de primera generación (PGEF), observando nuevamente que las SGEF tienden a comportarse como la ENF.

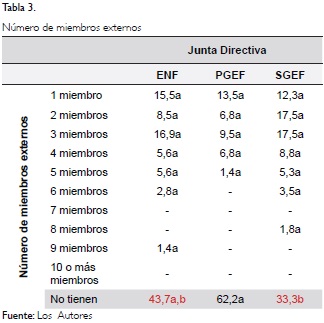

Sobre el número de miembros de la Junta, las ENF y las SGEF tienen un mayor número de miembros, y en particular un mayor número de miembros externos independientes en comparación con las PGEF; el 62,2% de las PGEF se caracterizan por no invitar a miembros externos, lo mismo que el 43,7% de ENF y el 33,3% SGEF (ver Tabla 3); en este caso se observa una diferencia significativa entre las EF de primera generación que en su mayoría no tienen independientes en la JD y las de segunda generación que poseen un mayor porcentaje de externos, incluso más que en las ENF.

Existen diferencias significativas en lo relacionado con la remuneración de los miembros de la Junta; en el 71,6% de las PGEF, 57,7% de las ENF y 38,6% de las SGEF no se pagan honorarios. También se encontró que a mayor generación, las empresas tienden a pagar una remuneración superior a sus miembros de la junta, puede existir una relación entre la mayor edad de las EF y el uso de la intermediación de los miembros de JD para resolver los conflictos familiares en su compañía.

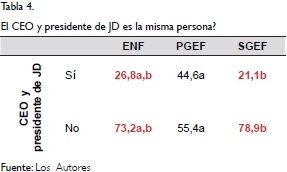

Los códigos de gobierno corporativo recomiendan separar las funciones del CEO y del Presidente en dos personas diferentes. Se encontró que 44,6% de las PGEF tienden a concentrar el poder en una sola persona, mientras que sólo en el 21,1% de las SGEF y el 26,8% de las ENF se presentó esta combinación de funciones del presidente y el CEO; como se observa en la Tabla 4, existen diferencias significativas entre las PGEF y SGEF, siendo estas últimas las que presentan un comportamiento más acorde con el sugerido en los códigos de gobierno.

3.3. Comités

Se encontraron diferencias significativas en las empresas que tienen doce o más reuniones anuales de sus comités, 71,8% de las ENF, seguido de 56,1% de las SGEF y 39,2% de las PGEF. También se observó que a mayor generación de EF mayor información entrega a sus comités. Se identificó que las de primera generación (PGEF) en su mayoría carecen de políticas de manejo de información confidencial, lo cual puede dificultar el análisis de información por parte de externos a la familia propietaria y dificultar el ejercicio de las funciones de la Junta y del comité de auditoría; 56,8% de PGEF, 47,4% de SGEF y 28,2 de ENF no tienen estas políticas. Por último, se encontró que 80,3% de las ENF 70,3% de las PGEF y 59,6% de las de SGEF no tienen miembros independientes en sus comités, probablemente por los altos costos que esto puede generar en sus empresas.

3.4. Consejo de Familia

Las EF de generaciones mayores tienden a adoptar este órgano de gobierno familiar, 32,4% de PGEF y 50,9% de SGEF lo tienen; sin embargo, 12,2% de PGEF y 10,5% de SGEF no realizan reuniones. Por otra parte, sólo un 5,4% de las PGEF y 19,3% de las SGEF tiene uno o más miembros externos en este Consejo. También se encontró que en el 2,7% de las PGEF y 22,8% de las SGEF los miembros de este órgano de gobierno tienen once años o más en esta posición, esto demuestra que la confianza depositada por la familia en el asesor externo es alta y explicaría su permanencia.

3.5. Consejo de Socios

Se observaron diferencias significativas entre las ENF y las EF, tenían este órgano de gobierno el 21,1% de las ENF, 41,9% de las PGEF y 49,1% de las SGEF. Por otra parte, el 2,8% de las ENF, 6,8% de las PGEF y 19,3% de las SGEF tiene uno o más miembros externos en este espacio de gobierno.

3.6. Orácticas de Gobierno Corporativo

- Dividendos: En la Asamblea General de Accionistas debe aprobarse la distribución de dividendos, se encontró que el 52% de las empresas cumple con la ley, sin embargo, en el 1,4% de las ENF, 10,8% de las PGEF y el 15,8% de las SGEF permiten que esta decisión sea tomada por el principal accionista, quien concentra el poder.

- Endeudamiento: La Junta Directiva es el órgano de gobierno encargado de decidir el nivel de endeudamiento de la empresa; se encontró que en las PGEF esta decisión es tomada en el 47,3% por el principal accionista y el CEO, mientras que sólo en el 25,7% de los casos esta decisión es tomada por la Junta Directiva. En SGEF la concentración de poder es menor, pues tan sólo el 28% de los casos, delega esta decisión en el principal accionista y el CEO, y en el 42,1% de los casos es tomada por la Junta Directiva. En contraste, las ENF son las empresas que tienen menos nivel de concentración de poder, en éstas en 11,3% de los casos la decisión es tomada por el CEO o un accionista mayoritario y la JD en el 49,3%.

- Modificación de Estatutos: Esta decisión debe ser tomada por la Asamblea de Accionistas. Se encontraron diferencias significativas y en especial una alta concentración de poder en las EF de primera generación donde en su mayoría son la JD y los accionistas principales los que asumen esta responsabilidad. La Asamblea decide el cambio de estatutos en el 66,2% de las ENF, 36,5% de PGEF y 59,6% de SGEF.

- Aprobación de la estrategia: La Junta Directiva es el órgano de gobierno que debe ser responsable de esta función, el 60,6% de las ENF aprueban la estrategia en el órgano de gobierno adecuado, 41,9% en las PGEF y 63,2% en las SMGFB. Se identificó que en primera generación el CEO y los accionistas son los que más asumen esta función.

- Nombramiento de miembros de Junta: De acuerdo con los códigos de gobierno corporativo el órgano de gobierno responsable de esta función debe ser el Consejo de Socios a través de su comité de nombramientos, sin embargo, en Colombia es la Asamblea General de Accionistas. Existen diferencias significativas en dos grupos, por un lado se encontró que 47,9% de ENF, 28,4% de PGEF y 42,1% de SGEF dejan esta función en la Asamblea, se identificaron diferencias también en las empresas que delegan esta función en el Gerente, esto sucede en el 1,4% de las ENF, 16,2% de las PGEF y 5,3% de las SGEF. El problema es que en los casos restantes no son los socios, sino la administración los que nominan miembros de Junta.

- Elección de los Miembros de Junta Directiva: La Asamblea de Accionistas debe elegir los miembros de la Junta Directiva, esto sucede en el 66,2% de ENF, 35,1% de PGEF y 63,2% de SGEF. Una vez más, se encontró que las segundas y mayores generaciones tienden a comportarse como ENF.

- Inversiones y desinversiones: Durante la Asamblea de accionistas deben decidirse las inversiones y desinversiones de la empresa, sin embargo, se halló que en la vida real quien toma esta decisión en la mayoría de los casos es la Junta Directiva, los hallazgos de la encuesta fueron 60,6% en las ENF, 27,0% en las PGEF y 52,6% en las SGEF.

- Elección del Sucesor Ejecutivo: La Junta Directiva es la encargada de esta responsabilidad, en el 47,9% de las ENF, 25,7% de las PGEF y 45,6% de las SGEF esta elección es hecha por dicho órgano de gobierno.

- Conflictos de intereses: La Asamblea de Accionistas debe ser la encargada de la solución de los conflictos de intereses, se encontró que es así sólo en el 11,3% de las ENF, 6,8% de las PGEF y 14,0% de las SGEF. Para ENF y SGEF quien está a cargo de esta función en un mayor porcentaje es la Junta Directiva, Comités de Junta o el CEO. En las EF esta función es asumida por el accionista mayoritario, la Junta y el CEO.

3.7. Empresas Familiares

56,4% de las empresas que respondieron a la encuesta son EF, 17% de las PGEF tienen protocolo familiar y en un 5% de estas empresas el documento se inició pero se dejó sin terminar, mientras que el 29% de las SGEF tiene protocolo de familia y en un 14% de casos se inició el proceso de protocolo pero no lo concluyeron.

El protocolo familiar puede ayudar a las EF a llegar a acuerdos sobre temas como el manejo de negocios con proveedores o clientes que son de la familia, políticas de incorporación de familiares a la EF, requisitos de experiencia previa en ENF para poder gobernar o dirigir la EF, políticas sobre educación, políticas de remuneración a valor de mercado para miembros de la familia, políticas de transacción de acciones, entre otros.

3.8. Órganos de gobierno que influyen positivamente en el desempeño de la empresa

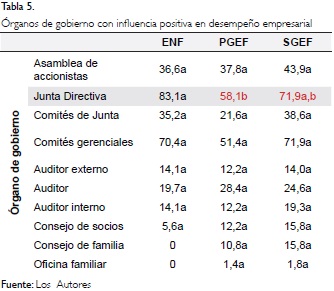

La Tabla 5 (ver pág. 19) muestra los órganos de gobierno que han influido positivamente en el desempeño de la empresa; se encontró que la Junta Directiva y los comités gerenciales son los órganos que influyeron positivamente en la mayoría de los casos. Se resalta que existen diferencias significativas entre las ENF y las EF, así mismo existe una diferencia marcada en la percepción de influencia de la Junta entre las PGEF y las SGEF.

4. Conclusiones

A pesar de la gran importancia que el gobierno corporativo ha tomado en los últimos años y de4 los grandes esfuerzos realizados por los países de todo el mundo para fortalecer dichas prácticas y crear códigos de gobierno corporativo más robustos, se observó que en las empresas colombianas hay todavía un largo camino por recorrer antes de cumplir con los requisitos del marco jurídico y más aún para alcanzar las buenas prácticas sugeridas por los códigos.

Se encontró que hay una gran concentración de poder en el dueño de PGEF, en este tipo de compañías, el propietario principal es el encargado de tomar decisiones y hacer frente a la gestión cotidiana de la empresa, el propietario no delega funciones primordiales en la Junta Directiva, los Comités o los accionistas de la empresa, aunque reconoce que pueden generar aportes positivos al desempeño corporativo. Por el contrario, las SGEF tienden a comportarse de manera más estructurada, como las ENF, debido a que han aprendido a gestionar los problemas de la familia y de la empresa a lo largo del tiempo, estas EF que han alcanzado un buen nivel de profesionalización, establecen una Junta Directiva con miembros externos y Comités Gerenciales, diluyen el poder al separar las funciones del CEO y del Presidente de Junta, cada rol y posición directiva tiene perfiles, y los diferentes órganos de gobierno tienen reuniones más frecuentes, lo que ayuda a mejorar la gobernanza de las empresas.

En términos generales, se resalta que los órganos de gobierno en los que se percibe una influencia positiva en el desempeño de las empresas son la Junta Directiva y los Comités Gerenciales. Estos espacios de análisis y toma de decisiones deberán ser promovidos en la comunidad empresarial para que los implementen y puedan encontrar en ellos el apoyo para crecer y preparar la organización frente a los retos que impone el mercado.

En cuanto a las EF también se puede concluir respecto a la muestra que el porcentaje de finalización del protocolo de familia es mayor cuando se realiza en la primera generación. Esto debido a que los fundadores pueden influir en los demás miembros de la familia para que se cierre el proceso, aunque no necesariamente estén de acuerdo con lo allí pactado. Es probable que en la segunda o más generaciones, el proceso se haga con mayor reflexión y convencimiento, por ello aunque el porcentaje de deserción del proceso es mayor, puede tener mayor porcentaje de cumplimiento de los acuerdos.

Los resultados fueron coherentes con la teoría de agencia que plantea que es posible una alineación de intereses, una reducción de costos de agencia y de riesgo moral cuando el principal y el agente recaen en la misma persona, lo cual sucede en la primera generación (Jensen y Meckling, 1976). Es innegable que implementar esquemas de gobierno corporativo puede generar costos adicionales para las empresas, pero a medida que entran las nuevas generaciones, las necesidades de la organización y de los propietarios cambian, razón por la cual deben implementarse mayores niveles de control y gestión que fomenten la transparencia, diluyan el control, impulsen la estrategia, fortalezcan la confianza y el compromiso de los accionistas con la organización.

5. Limitaciones y futuras investigaciones

Esta investigación busca comprender la aplicación real de prácticas de gobierno corporativo de las EF y ENF de Colombia, en comparación con las exigencias de la ley nacional y las prácticas sugeridas por códigos de gobierno de diversas partes del mundo. La principal limitación del estudio es que no se incluyeron todas las prácticas identificadas debido a la extensión de preguntas que podía tener la encuesta. Otra limitación es que en algunos casos las respuestas de la encuesta no eran escalas que pudieran ser comparadas con otros estudios.

Los autores sugieren profundizar en futuras investigaciones sobre el impacto que pueden generar en las empresas las diferentes prácticas de gobierno corporativo propuestas por la ley y por los códigos de gobierno de distintos países del mundo. Adicionalmente, se sugiere analizar las prácticas colombianas de gobierno corporativo desde otras perspectivas como el tipo de empresa, su tamaño o los distintos sectores de la economía. Finalmente se recomienda estudiar el protocolo de familia como un mecanismo de gobierno corporativo de las empresas familiares, pues es una herramienta ampliamente utilizada, pero poco investigada respecto a su composición, metodología e impacto en las familias y empresas (Botero, Gómez, Betancourt, y López, 2015).

Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

Notas

1. Superintendencia Financiera es el organismo público responsable de la supervisión de los sistemas financieros y de valores en Colombia, con el objetivo de preservar su estabilidad, la seguridad, la confianza, así como promover, organizar y desarrollar el mercado de valores y la protección de inversores, depositantes y tenedores de pólizas.

2. CAF - Banco de Desarrollo de América Latina tiene la misión de estimular el desarrollo sostenible y la integración regional mediante la financiación de proyectos en los sectores público y privado, y la prestación de cooperación técnica y otros servicios especializados.

3. INALDE Business School ofrece maestrías y educación ejecutiva especial para altos directivos en Colombia.

Referencias bibliográficas

1. ABOAGYE-OTCHERE, Francis; BEDI, Ibrahim; OSSEI KWAKYE, Teddy. Corporate governance and disclosure practices of Ghanaian listed companies. En: Journal of Accounting in Emerging Economies, 2012, vol. 2, no 2, p. 140-161. [ Links ]

2. AGUILERA, Ruth V.; CUERVO-CAZURRA, Alvaro. Codes of good governance worldwide: what is the trigger? En: Organization Studies, 2004, vol. 25, no 3, p. 415-443. [ Links ]

3. AHMADJIAN, Christina L.; OKUMURA, Ariyoshi. Corporate governance in Japan. En: Handbook on International Corporate Governance: Country Analyses. UK: Edward Elgar Publishing, 2011. P. 223-247. [ Links ]

4. ASX - ASX Corporate Governance Council. Corporate Governance Principles and Recommendations (2nd ed.) Sydney: ASX, 2007. [ Links ]

5. BOTERO, Isabel C.; GÓMEZ, Gonzalo.; BETANCOURT Jose.; LÓPEZ, María. Family protocols as governance tools: Understanding why and how family protocols are important in family firms. En: Journal of Family Business Management, 2015, vol. 5, no 2, p. 218-237. [ Links ]

6. BOYD, Brian K. CEO duality and firm performance: A contingency model. En: Strategic Management Journal, 1995, vol. 16, no 4, p. 301-312. [ Links ]

7. BRICKLEY, James A.; COLES, Jeffrey L.; JARRELL, Gregg. Leadership structure: Separating the CEO and chairman of the board. En: Journal of corporate Finance, 1997, vol. 3, no 3, p. 189-220. [ Links ]

8. CAF - Banco de Desarrollo de América Latina. Lineamientos para un código latinoamericano de gobierno corporativo. (3rd ed.). Caracas: CAF, 2013. [ Links ]

9. CCGENC - Commission Corporate Governance pour les Entreprises Non Cotées. Code Buysse: Corporate governance for non-listed enterprises. Belgium: CCGENC, 2005. [ Links ]

10. CCGLC - Committee for the Corporate Governance of Listed Companies. Report Code of Conduct (The Preda Code). Italy: CCGLC, 1999. [ Links ]

11. CEFTSMSC - Comisión Especial para el Fomento de la Transparencia y Seguridad en los Mercados y en las Sociedades Cotizadas. Informe de la comisión especial para el fomento de la transparencia y seguridad en los mercados y en las sociedades cotizadas. España: CEFTS-MSC, 2003. [ Links ]

12. CCE - Consejo Coordinador Empresarial. Código de Mejores Prácticas Corporativas. México: CCE, 2010. [ Links ]

13. CGC - Corporate Governance Committee. The 2009 Belgian Code on Corporate Governance (Ist ed.). Brussels: CGC, 2009. [ Links ]

14. COLLETT, Peter; HRASKY, Sue. Voluntary disclosure of corporate governance practices by listed Australian companies. En: Corporate Governance: An International Review, 2005, vol. 13, no 2, p. 188-196. [ Links ]

15. COLLEY, Jhon.; DOYLE, Jacqueline.; LOGAN, George.; STETTINIUS, Wallace. (2005). What is Corporate Governance?. New York: Mc-Graw Hill, 2005. 96 p. [ Links ]

16. COLOMBIA. Congreso de Colombia. Ley 964 (08, julio, 2005). Por la cual se dictan normas generales y se señalan en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para regular las actividades de manejo, aprovechamiento e inversión de recursos captados del público que se efectúen mediante valores y se dictan otras disposiciones. Diario Oficial. Bogotá, 2005. No. 45963. [ Links ]

17. COLOMBIA. Presidencia de La República. Decreto 410 (27, marzo, 1971). Por el cual se expide el Código de Comercio. Diario Oficial. Bogotá, 1971. No. 33339. [ Links ]

18. COLOMBIA. Presidencia de La Republica. Decreto 4327 (25, noviembre, 2005). Por el cual se fusiona la Superintendencia Bancaria de Colombia en la Superintendencia de Valores y se modifica su estructura. Diario Oficial. Bogotá, 2005. No. 46104. [ Links ]

19. COLOMBIA. Superintendencia de valores. Resolución 0275 (23, mayo, 2001). Por la cual se establecen los requisitos que deben acreditar las personas jurídicas públicas y privadas que pretendan ser destinatarias de la inversión de recursos de los fondos de pensiones. Bogotá: La Superintendencia, 2001. 3 p. [ Links ]

20. CONYON, Martin J. Compensation committees and CEO pay. En: Handbook on International Corporate Governance: Country Analyses, 2011. UK: Edward Elgar Publishing, 2011. [ Links ]

21. CONYON, Martin J.; HE, Lerong. Compensation committees and CEO compensation incentives in US entrepreneurial firms. En: Journal of Management Accounting Research, 2004, vol. 16, no 1, p. 35-56. [ Links ]

22. CRASWELL, Allen T.; TAYLOR, Stephen L.; SAYWELL, Richard A. Ow-nership structure and corporate performance: Australian evidence. En: Pacific-Basin Finance Journal, 1997, vol. 5, no 3, p. 301-323. [ Links ]

23. CSRC - China Securities Regulatory Commission. Provisional Code of Corporate Governance for Securities Companies. Beijing: CSRC, 2004. [ Links ]

24. DE JONG, Abe.; DEJONG, Douglas.; MERTENS, Gerard.; WASLEY, Charles. The role of self-regulation in corporate governance: Evidence and implications from the Netherlands. En: Journal of corporate finance, 2005, vol. II, no 3, p. 473-503. [ Links ]

25. DESAI, Ashay; KROLL, Mark; WRIGHT, Peter. CEO duality, board monitoring, and acquisition performance: A test of competing theories. En: Journal of Business Strategies, 2003, vol. 20, no 2, p. 137. [ Links ]

26. ECONOMIESUISSE. Swiss Code of best practice for corporate governance. Zurich: Economiesuisse, 2008. [ Links ]

27. EISENHARDT, Kathleen M. Agency theory: An assessment and review. En: Academy of Management Review, 1989, vol. 14, no 1, p. 57-74. [ Links ]

28. ESPINEL, Jaime.; CRISTANCHO, Laura. Evolución del sistema financiero colombiano durante el periodo 1980-2007. En: Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 2009, vol. 17, no 1, p. 25-56. [ Links ]

29. FRC- Financial Reporting Council. The UK Corporate Governance Code. London: FRC, 2012. [ Links ]

30. FCCC - Finland Central Chamber of Commerce. Improving Corporate Governance of Unlisted Companies. Hensinki: FCCC, 2006. [ Links ]

31. GÓMEZ-ANSÓN, Silvia; CABEZA-GARCÍA, Laura. Recent corporate governance developments in Spain. En: Handbook on International Corporate Governance. UK: Edward Elgar Publishing, 2011, P. 14-36. [ Links ]

32. GÓMEZ-BETANCOURT, Gonzalo. ¿Cómo construir un legado familiar? Un modelo para tener familias empresarias perdurables. México: Cengage Learning, 2010. 176 p. [ Links ]

33. GÓMEZ-BETANCOURT, Gonzalo. ¿Cómo construir un legado familiar? Un modelo para tener familias empresarias perdurables. México: Cengage Learning, 2010. 176 p. [ Links ]

34. GÓMEZ-BETANCOURT, Gonzalo; ZAPATA-CUERVO, Natalia. Gobierno Corporativo: Una comparación de códigos de gobierno en el mundo, un modelo para empresas latinoaméricanas familiares y no familiares. En: Entramado, 2013, vol. 9, no. 2, pp. 98-117. [ Links ]

35. GOVERNMENT COMMISSION. German Corporate Governance Code. Germany: Government Commission, 2012. [ Links ]

36. HERACLEOUS, Loizos. What is the impact of corporate governance on organisational performance? En: Corporate Governance: An International Review, 2001, vol. 9, no 3, p. 165-173. [ Links ]

37. HO, Poh-Ling; TAYLOR, Grantley. Corporate governance and different types of voluntary disclosure: Evidence from Malaysian listed firms. En: Pacific Accounting Review, 2013, vol. 25, no 1, p. 4-29. [ Links ]

38. IBGC - Instituto Brasileiro de Governanga Corporativa. Code of Best Practices of Corporate Governance (4th ed.). Sao Pablo: IBGC, 2010. [ Links ]

39. JENSEN, Michael C.; MECKLING, William H. Theory of the firm: Managerial behavior, agency costs and ownership structure. En: Journal of financial economics, 1976, vol. 3, no 4, p. 305-360. [ Links ]

40. LANDER, Guy. What is Sarbanes Oxley?. New York: Mc Graw Hill, 2004. 111 p. [ Links ]

41. LANNOO, Karel. A European perspective on corporate governance. En: Journal of Common Market Studies, 1999, vol. 37, no 2, p. 269-294. [ Links ]

42. LA PORTA, Rafael.; LÓPEZ-DE-SILANES, Florencio.; SHLEIFER, Andrei.; VISHNY, Robert. Law and finance. En: Journal of political economy, 1998, vol. 106, no. 6, p. 1113-1155. [ Links ]

43. LEAL, Ricardo PC. 14 The emergence of a serious contender: corporate governance in Brazil. En: Handbook on International Corporate Governance: Country Analyses, 2011, P. 317-329. [ Links ]

44. LTA - Lebanese Transparency Association.; LCGTF - Lebanon Corporate Governance Task Force. Corporate Governance Guidelines for Listed Companies (1st ed.). Lebanon: LTA y LCGTF, 2010. [ Links ]

45. LTA - Lebanese Transparency Association. The Lebanese Corporate Governance Code. Lebanon: LTA, 2006. [ Links ]

46. LEVINE, Ross. Law, finance, and economic growth. En: Journal of financial Intermediation, 1999, vol. 8, no 1, p. 8-35. [ Links ]

47. LIND, Douglas.; MARCHAL, William.; WATHEN, Samuel. (1999). Statistical Techniques in Business and Economics (13th Ed.) New York: McGraw-Hill/Irwin, 1999. [ Links ]

48. MALLIN, Chris A. (ed.). Handbook on international corporate governance: country analyses. UK: Edward Elgar Publishing, 2011. P. 3-13. [ Links ]

49. MELIS, Andrea; GAIA, Silvia. Corporate governance in Italy: Normative developments vs. actual practices. En: Handbook on international corporate governanceCountry analyses, 2011, p. 59-92. [ Links ]

50. MURTHA, Thomas P.; LENWAY, Stefanie Ann. Country capabilities and the strategic state: How national political institutions affect multinational corporations' strategies. En: Strategic management journal, 1994, vol. 15, no S2, p. 113-129. [ Links ]

51. NCGB - Norwegian Corporate Governance Board. The Norwegian Code of Practice for Corporate Governance (7th ed.). Norway: NCGB, 2012. [ Links ]

52. RASMUSSEN, Janicke L.; HUSE, Morten. Corporate governance in Norway: women and employee-elected board members. En: Handbook on International Corporate Governance: Country Analyses, 2011, P. 121-148. [ Links ]

53. SMA - Securities Market Association. Finnish Corporate Governance Code 2010. Finland: SMA, 2010. [ Links ]

54. STAPLEDON, Geof. 15 The development of corporate governance in Australia. En: Handbook on International Corporate Governance: Country Analyses, 2011, P. 330-352. [ Links ]

55. STRÁTLING, Rebecca. General Meetings: a dispensable tool for corporate governance of listed companies? En: Corporate Governance: An International Review, 2003, vol. II, no 1, p. 74-82. [ Links ]

56. SUPERINTENDENCIA DE SOCIEDADES.; Confecámaras.; Cámara de Comercio de Bogotá. Guía Colombiana de Gobierno Corporativo para Sociedades Cerradas y de Familia. Bogotá, 2009. [ Links ]

57. SCGB - Swedish Corporate Governance Board. The Swedish Code of Corporate Governance. Sweden: SCGB, 2010. [ Links ]

58. TAM, Kit.; YU, Celina P. China's corporate governance development. En: Handbook on International Corporate Governance (2nd ed.). UK: Edward Elgar Publishing, 2011. [ Links ]

59. TAYLOR, Grantley.; TOWER, Greg.; VAN DER ZAHN, Mitchell.; y NEILSON, Jhon. Corporate governance determinants on Australian resource companies' financial instrument disclosure practices. En: Asian Review of Accounting, 2008, vol. 16, no 1, p. 56-73. [ Links ]

60. TELEGDY, Álmos. 9 Corporate governance and the structure of ownership of Hungarian corporations. En: Handbook on International Corporate Governance: Country Analyses, 2011, P. 192-221. [ Links ]

61. TSE - Tokyo Stock Exchange. Principles of Corporate Governance for Listed Companies. Tokyo: TSE, 2009. [ Links ]

62. USEEM, Michael. Investor capitalism: How money managers are changing the face of corporate America. New York: Basic Books. 1996. 332 p. [ Links ]

63. VAFEAS, Nikos. Board meeting frequency and firm performance. En: Journal of financial economics, 1999, vol. 53, no 1, p. 113-142. [ Links ]

64. Continuum AG.; Prager Dreifuss. Code G: Governance Guide for Families and their Businesses. Switzerland: Continuum AG y Prager Dreifuss, 2006. [ Links ]

65. WERDER, Axel V.; TALAULICAR, Till. Corporate governance in Germany: basic characteristics, recent developments and future perspectives. En: Handbook on International Corporate Governance. UK: Edward Elgar Publishing Limited, 2011, p. 36-58. [ Links ]

66. ZAHRA, Shaker A.; PEARCE, John A. Boards of directors and corporate financial performance: A review and integrative model. En: Journal of management, 1989, vol. 15, no 2, p. 291-334. [ Links ]

Anexo 1: Encuesta

Sección 1: Información General de la Empresa

1. Nombre:__________________________________________________

(Pregunta opcional para posterior envío de los resultados)

2. Correo electrónico:__________________________________________________

(Pregunta opcional para posterior envío de los resultados)

3. Sexo

___a. Masculino

___b. Femenino

4. ¿Qué posición ocupa dentro de la(s) empresa(s)? (Puede marcar varias opciones)

___ a. Accionista

___ b. Miembro de Junta Directiva

___ d. Cargo operativo

___ c. Cargo Directivo

___ e. Miembro de la familia propietaria

___ f. Ninguna de las anteriores

5. ¿Cuántas generaciones de accionistas y/o directivos de la familia propietaria se encuentran actualmente en la(s) empresa(s)? (Puede marcar varias opciones)

___ a. No es una empresa familiar

___ b. Primera generación

___ d. Tercera generación

___ c. Segunda generación

___ e. Cuarta generación o más

6. ¿Qué tipo de sociedad es su empresa? (Marque una opción)

___ a. Sociedad Anónima

___ b. SAS

___ c. Sociedad Limitada

___ d. En comandita

___ e. Otra

7. ¿Cuál es el rango de ventas de su empresa al año? (Marque una opción)

___ a. 0 a 5 mil millones de pesos

___ b. 5 mil millones a 10 mil millones de pesos

___ c. 10 mil millones a 50 mil millones de pesos

___ d. 50 mil a 100 mil millones de pesos

___ e. Más de 100 mil millones de pesos

8. El número de trabajadores en nómina de la(s) empresa(s) son: (Marque una opción)

___ a. Hasta 10

___ b. Entre 11 y 50

___c. Entre 51 y 200

___ d. Más de 200

9. ¿Cuántos años de fundada tiene la empresa? Escriba la respuesta en números ___________

10. ¿Cuál es el sector principal en el que se desempeña(n) la(s) empresa(s) de la familia? (Marque una opción)

___ a. Agroindustria

___ b. Cuero

___ c. Textil

___ d. Farmacéutica

___ e. Construcción

___ f. Transportes

___ g. Alimentación

___ h. Hotelería y turismo

___i. Detallistas

___ j. Mayoristas

___ k. Servicios

___ l. Industria

___ M. Otro,

¿Cuál? : ___________________

Sección 2: Información sobre Órganos de Gobierno

11. Cuántas veces al año realiza reuniones de:

(Marque una opción por cada órgano de gobierno)

12. Con cuántos días de antelación se citan reuniones de:

(Marque una opción por cada fila)

13. Qué tipo de información se le envía a los asistentes de:

(Marque una opción por cada fila)

14. ¿Los accionistas participan de manera presencial en la Asamblea General de Accionistas?

___ a. Sí

___ b. No

15. Cuántos años ha permanecido en el cargo el miembro más antiguo de:

(Marque una opción por cada fila)

16. Cuántos son los miembros totales que participan en:

(Marque una opción por cada órgano de gobierno)

17. Cuántos son los miembros externos independientes que participan en:

(Marque una opción por cada órgano de gobierno)

18. ¿Su empresa tiene en cuenta que los miembros de Junta/Consejo Asesor independientes participen en menos de 5 juntas directivas?

(Marque una opción)

___ a. Sí

___ b. No

19. El sistema de remuneración de los miembros de la Junta Directiva/Consejo Asesor es:

(Marque una opción)

___ a. Fijo

___ b. Fijo por sesión + Variable por desempeño

___ c. Variable

___ d. No reciben honorarios

20. ¿Cuántos millones de pesos al año le cuesta en promedio un miembro su Junta Directiva /Consejo Asesor?

(Marque una opción)

___ a. No pagamos honorarios

___ b. Menos de 2

___ c. Más de 2 y menos de 5

___ d. Más de 5 y menos de 10

___ e. Más de 10 y menos de 15

___ f. Más de 15 y menos de 20

___ g. Más de 20 y menos de 25

___ h. Más de 25 y menos de 30

___ i. Más de 30 y menos de 40

___ j. Más de 40 y menos de 50

___ k. Más de 50 y menos de 60

___ l. Más de 60

21. ¿Qué comités han implementado en su Junta Directiva?

Por favor, marque todos los comités que la JD tiene en funcionamiento.

(Puede marcar varias opciones)

___ a. Comité de remuneración y evaluación

___ b. Comité de nominación

___ c. Comité de control interno

___ d. Comité de administración del riesgo

___ e. No existen comités

___ f. Otro ¿Cuál?_________________

Sección 3: Información sobre las Prácticas de Órganos de Gobierno

22. ¿El Gerente General de la empresa es el presidente de la Junta Directiva?

___ a. Sí

___ b. No

23. ¿La empresa tiene políticas expresas sobre el manejo de la información confidencial por parte de la Junta Directiva, Director General y demás empleados de la empresa?

___ a. Sí

___ b. No

24. ¿La empresa divulga sus prácticas de buen gobierno corporativo a los partícipes (stakeholders)?

___ a. Sí

___ b. No

25. ¿Qué información divulga su empresa en su página web?

(Puede marcar varias opciones)

___ a. Sistemas de Remuneración

___ b. Asamblea General de Accionistas

___ c. Junta Directiva

___ d. Comités

___ e. Resultados financieros

___ f. Políticas de administración del riesgo

___ g. Ninguna

___ h. Otro, ¿Cuál? _____________________

26. Por favor, conteste las siguientes preguntas:

(Marque una opción en cada fila)

27. ¿Su empresa es familiar?

___ a. Sí

___ b. No

Si su respuesta es positiva, continúe contestando las siguientes preguntas, si su empresa NO es familiar, favor pase a la pregunta número 31.

Sección 4: Información sobre Empresas Familiares

28. Sobre el protocolo familiar

___ a. No tenemos protocolo familiar

___ b. Iniciamos un proceso pero lo dejamos inconcluso

___ c. Tenemos un protocolo familiar terminado

29. Su protocolo familiar ha influido en:

(Si no tiene protocolo familiar pase a la siguiente pregunta)

(Marque una opción en cada fila)

30. En el Consejo de Familia se toman las siguientes decisiones (Si no tiene Consejo de Familia pase a la siguiente pregunta) (Marque una opción en cada fila)

Sección 5: Contribución del Gobierno Corporativo al Desempeño

31. De los siguientes órganos de gobierno, cuáles han contribuido positivamente al desempeño económico de su empresa:

(Puede marcar varias opciones)

___ a. Asamblea General de Accionistas

___ b. Junta Directiva/Consejo asesor

___ c. Comités de Junta Directiva

___ d. Comités gerenciales

___ e. Auditor externo

___ f. Revisor fiscal

___ g. Auditor interno

___ h. Consejo de socios

___ i. Consejo de familia

___ j. Oficina familiar

32. ¿Desea recibir por correo electrónico los resultados de esta investigación?

___ a. Sí

___ b. No

¡Gracias por su tiempo!