Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

La constante evolución de una economía globalizada y la necesidad de mantener un desarrollo sostenible han llevado a la industria de fabricación de papel, cartón y derivados a plantear nuevos sistemas de mejoramiento continuo para el logro de una sostenibilidad económica, social y ambiental, enfocados a cuidar y fortalecer de la mejor forma el planeta, sacando provecho de las ventajas que tiene el papel de provenir de un recurso natural renovable y de tener la propiedad de ser reciclable y biodegradable. No obstante, es poco lo que se sabe sobre su objetivo financiero: ¿Es una industria creadora de valor económico? Esta inquietud, que es de interés para inversionistas, empresarios, gobierno y academia, es la que se pretende resolver en este artículo, mediante un análisis financiero de esta industria para el período 2010-2015. Se utiliza información contable y de mercado para evaluar su crecimiento, la eficiencia en el uso de los activos, la eficacia en la gestión de costos y gastos operativos y financieros, la efectividad para generar utilidad sobre la inversión como, también, conocer si ha cumplido con el propósito financiero de crear valor económico.

Los resultados muestran una oscilación Sin embargo, la industria de fabricación de papel, cartón y derivados en Colombia destruye EVA en todos los años, dejando como saldo un VMA negativo en el sexenio. Esto sucede porque el rendimiento del activo neto operacional fue inferior al costo de capital. Estos hallazgos son contrastados con datos de las empresas más grandes de esta industria en el país y con el sector homólogo de Estados Unidos de América.

El contenido del artículo se presenta así: primero se describe y se resaltan algunos aspectos económicos de la industria de papel, cartón y derivados en Colombia; en segundo lugar se plantea la metodología, seleccionando y definiendo los indicadores financieros apropiados para este estudio; en tercer lugar se muestran los principales resultados de otras fuentes referentes en el ámbito nacional e internacional; en cuarto lugar se analizan los indicadores que evalúan el desempeño financiero de esta industria en el sexenio; en quinto lugar se comparan y analizan estos resultados con los reportados en fuentes referentes; y, finalmente, se concluye sobre los principales hallazgos de esta investigación.

La industria de fabricación de papel, cartón y derivados en Colombia

Cuando se hace referencia a la industria de papel, cartón y derivados se incluye todas las actividades de fabricación de pulpa (pasta) de madera, papel, cartón y productos de papel o cartón, como, también, la elaboración de artículos a partir de papel o cartón reciclado. De acuerdo con la clasificación CIIU (DANE, 2012, p. 150), se encuentra en la división 17 dentro de la sección C de industrias manufactureras y se subdivide en:

Fabricación de pulpas (pastas) celulósicas; papel y cartón (1701).

Fabricación de papel y cartón ondulado (corrugado); fabricación de envases, empaques y de embalajes de papel y cartón (1702).

Fabricación de otros artículos de papel y cartón (1709).

Desde tiempos milenarios la fabricación de papel ha sido ejercida de diversas maneras convirtiéndola en una actividad económica tradicional y representativa. En Colombia ha sido un sector que ha aportado al desarrollo de la Nación, pese a ser estigmatizado en algunos medios por considerarlo no amigable con el medio ambiente, desconociendo los beneficios que se generan en términos de sostenibilidad económica, ambiental y social.

El sector papel, cartón y empaques para el 2014 "representó el 0,44% del PIB nacional y el 4,01% del sector manufacturero, cuyo aporte total al PIB fue 11,06%" (EMIS, 2015, p. 3). Se caracteriza por estar concentrado en pocas empresas con elevadas economías a escala e intensivas en capital. En el 2014 la empresa con el mayor volumen de ventas fue Colombiana Kimberly Colpapel S.A. con $838.995 millones y el 14,1% del total de las ventas del sector. Le sigue Cartón de Colombia S.A con ventas por $795.775 millones, y en tercer lugar Carvajal Pulpa y Papel S.A. con ventas por $497.931 millones (EMIS, 2015, p. 3).

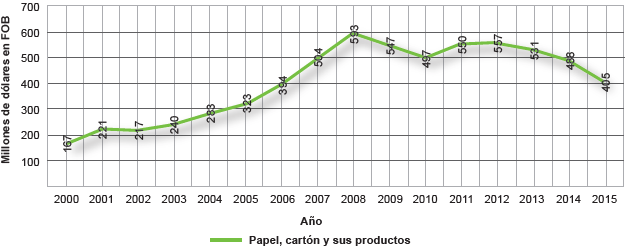

En la Figura 1 se muestra el comportamiento de las exportaciones para el sector papel cartón y sus productos entre los años 2000 y 2015 en Colombia. Se observa crecimiento entre los años 2000 a 2001, del 2002 al 2008 y del 2010 al 2012; y un descenso entre los años 2001 al 2002, del 2008 al 2010 y del 2012 al 2015. En los primeros años (2000 a 2008) las exportaciones crecieron un 255,1%, pero del 2008 al 2015 descendieron un 31,7%.

Fuente: Elaboración propia con base en (DANE, 2016a).

Figura 1 Exportaciones del sector papel, cartón y derivados en Colombia

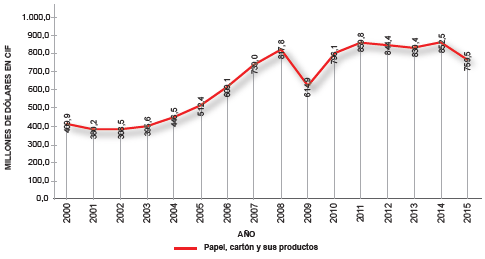

En cuanto a las importaciones del sector papel cartón y sus productos, en la Figura 2 se presenta su desarrollo entre los años 2000 y 2015, encontrándose un crecimiento entre 2000 - 2008 del 99,5%, un descenso entre 2008 y 2009 del 24,8%, luego un ascenso del 39,8% entre 2009 y 2011, y una relativa estabilidad entre el 2001 y 2014, pero reduciéndose en un 10,9% el último año.

Fuente: Elaboración propia con base en (DANE, 2016b).

Figura 2 Importaciones del sector papel, cartón y derivados en Colombia

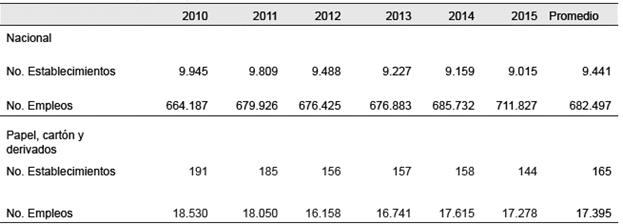

En el período 2010-2015 el número de establecimientos del sector papel, cartón y derivados cayó un 24,6%, pasando de 191 en el 2010 a 144 en el 2015, siguiendo la tendencia de la industria nacional que, también, decayó, aunque solo un 9,4%. Como se observa en la Tabla 1 en promedio este sector mantuvo 165 establecimientos que representa el 1,7% del parque industrial nacional.

Tabla 1 Número de establecimientos y empleos período 2010-2015

Fuente: Elaboración propia con base en DANE (2017a y 2017b)

Además este sector ha generado un promedio de 17.395 empleos, con una tendencia a la baja en el período 2010 al 2012, al pasar de 18.530 a 16.158 empleos, y un aumento en los siguiente dos años hasta llegar a 17.615 empleos en el 2014, pero cayendo de nuevo en el 2015 a 17.278 empleos. Esto contrasta con el crecimiento del empleo que tuvo la industria nacional, con una leve corrección en el 2012, al pasar de 664.187 empleos en el 2010 a 711.287 en el 2015, y manteniendo un promedio entre 2010-2015 de 682.497 empleos. Lo que significa que el sector de papel, cartón y derivados contribuye con 2,5% de la empleabilidad que ofrece el sector industrial.

El sector de fabricación papel cartón y derivados se ha interesado por realizar mejoras a sus procesos internos, en pro de la conservación del medio ambiente, con inversión en actividades científicas, tecnológicas y de innovación (ACTI), como sucedió en los año 2013 y 2014 donde se empleó $174,5 y $217,2 miles de millones respectivamente; siendo el tercer sector industrial que más ha realizado este tipo de inversión, después de la coquización, refinación del petróleo y mezcla de combustible y la fabricación de productos no metálicos (DANE, 2015, p. 17).

2. Metodología

Para evaluar la efectividad en el logro del objetivo financiero de la industria de fabricación de papel, cartón y derivados en Colombia en el período 2010-2015 se sigue como método el análisis estático y de tendencias de indicadores contables y de gestión del valor que están más directamente relacionados con la evaluación del desempeño financiero de empresas de un sector económico.

Los indicadores contables escogidos son los de crecimiento, eficiencia, eficacia y efectividad, mientras que los indicadores de gestión del valor seleccionados son el valor económico agregado, EVA, y el valor de mercado agregado, VMA.

Los indicadores de crecimiento miden el avance del sector en relación con las ventas, activos y utilidad neta.

Los indicadores de eficiencia miden la intensidad con que las empresas utilizan sus activos para generar ventas (Wild, Subramanyam y Hasley, 2007, p. 432); entre estos están: la rotación de los activos totales, de los activos fijos, de los activos operacionales, de los inventarios y de la cartera (Rivera, 2004, p. 35-36).

Los indicadores de eficacia permiten medir el efecto que tienen los costos y gastos de las empresas sobre su margen de utilidad, como sucede con los que influyen sobre los márgenes de utilidad bruta, operacional, operacional después de impuestos y neta (Rivera, 2004,p. 37).

Los indicadores de efectividad miden los beneficios que recibe la empresa y sus propietarios por la inversión realizada; el primero mediante el rendimiento del activo, ROA, y el segundo por medio del rendimiento del patrimonio, ROE. En el sistema Dupont se establece que el ROA surge del producto de la rotación de activos y del margen de utilidad operacional; mientras que con el sistema Dupont ampliado, el ROE resulta del producto de la rotación de activos, el margen de utilidad neta y el apalancamiento financiero1 (Ross, Westerfeld y Jordan, 2014, p. 62-63; Rivera, 2004, p. 38, 52).

El EVA es la utilidad residual resultante de restar de la utilidad operacional después de impuestos un cargo por la utilización del capital (Stewart, 2000, p. 164), tal como se expresa en la ecuación (1):

donde UODI t es la utilidad después de impuestos en el período t, y el cargo de capital en el período t es igual a:

siendo ANO t-1 el activo neto operacional al principio del período. La variable ANO t-1 es la sumatoria del capital de trabajo neto operativo KTNO t-1 y del activo fijo neto operacional AFNO t-1 :

El KTNO t-1 es la diferencia entre los activos corrientes y los pasivos corrientes sin costo explícito. El AFNO t-1 resulta de restar a los activos fijos operacionales su depreciación. El Ko t es el costo de capital medio ponderado del período t; según Modigliani y Miller (1963, p. 441), se calcula así:

Donde Ke es el costo del capital propio o costo de oportunidad2. L es el nivel de endeudamiento que resulta de dividir la deuda con costo explícito entre el activo neto operacional ANO. Ki e s el costo de la deuda, pero dado que los intereses son deducibles de la base gravable de la empresa, el costo de la deuda después de impuestos queda expresado como Ki (1-t); la t representa la tasa de impuestos de la empresa.

Stewart (2000, p. 163) presenta una segunda forma de calcular el EVA, que se presenta a continuación:

donde (UAII t (1-t)/ANO t-1 es el rendimiento después de impuestos del activo neto operaciona ANO. A la diferencia entre el rendimiento después de impuestos del activo neto operaciona ANO y el costo de capital medio ponderado Ko t , se le conoce como el porcentaje de utilidad o pérdida residual.

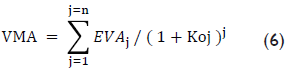

Al traer a valor presente el EVA de varios años, se obtiene el valor de mercado agregado VMA del período evaluado; que se puede expresar de la siguiente forma:

También se determina el EVA que genera el capital propio, aplicando la siguiente ecuación:

Se analiza la gestión del valor con el EVA y sus tres inductores: UODI ANO, Ko, así como el EVA de capital propio y sus inductores Patrimonio, ROE y Ke.

Adicionalmente, se examina el EVA que genera cada unidad monetaria del ANO mediante la relación EVA/ANO, como, también, la utilidad operativa después de impuestos que se requiere para crear una unidad monetaria de valor económico agregado mediante el indicador UODI/EVA.

3. Marco de referencia

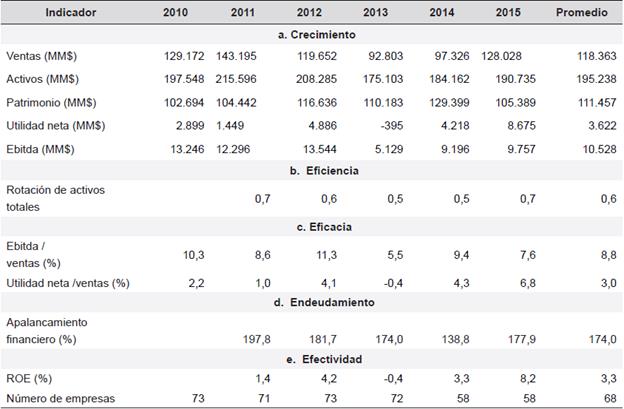

La revista Dinero publica cada año la lista de las 5.000 empresas más grandes de Colombia, con indicadores contables sobre su desempeño financiero. En la Tabla 2 se ha recopilado, calculado y organizado esta información en el período 2010-2015 para un promedio de 68 empresas del sector papel, cartón y derivados.

Tabla 2 Indicadores contables promedio del sector papel, cartón y derivados en Colombia (2010-2015)

Fuente: Elaboración propia, con datos de la Revista Dinero (2011, 2012, 2013, 2014, 2015 y 2016). Nota: MM$ denota cifras en millones de pesos colombianos.

Este sector no revela un crecimiento en sus principales indicadores durante el período 2010-2015: solo muestra un aumento significativo en el 2011 de sus activos y ventas, que en los dos años siguientes disminuyen, volviéndose a recuperar en los dos últimos años, pero sin retornar a los valores de comienzos del período; el patrimonio crece un poco, pero con muchas fluctuaciones; la utilidad neta es la que presenta un mayor repunte en los dos últimos años comparados con el 2010, pero con variaciones importantes en los años intermedios; mientras que el Ebitda se reduce, mostrando altibajos en el período (Tabla 2, parte a).

La rotación de activos se reduce del 2011-2014 (pasa de 0,7 a 0,5 veces), y solo vuelve aumentar en el último año (Tabla 2, parte b).

Los indicadores Ebitda/ventas y utilidad neta/ventas fluctúan año tras año, solo el segundo indicador mantiene un aumento en los dos últimos años. (Tabla 2, parte c).

El apalancamiento financiero fue en promedio de 174,0%, mostrando una reducción hasta el penúltimo año (Tabla 2, parte d).

El rendimiento del patrimonio varía del 2011-2013, llegando al nivel más bajo en el 2012 (-0,4%), pero aumentando entre 2014-2015, alcanzando la cima en este último año (8,2%) (Tabla 2, parte e).

Se observa que la efectividad financiera del sector está influenciada principalmente por el comportamiento de la eficacia, como lo evidencia la correlación que existe entre los indicadores utilidad neta/ventas y ROE.

El año con peores resultados fue el 2013, no solo se redujo su crecimiento, sino también decayeron los indicadores de eficiencia, eficacia y efectividad a los valores más bajos del período, esto en contraste con el 2015, que fue el mejor año del período, donde se vuelven a aumentar algunos indicadores de crecimiento, como también la eficiencia, la eficacia (margen neto) y la efectividad.

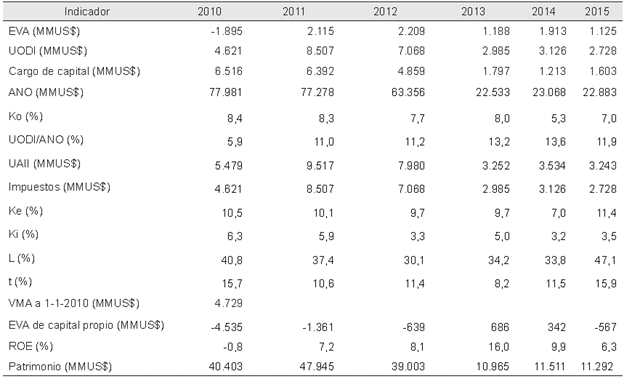

De la información extraída de Damodaran (2016) de las empresas de la industria de productos de papel y forestales de los Estados Unidos de América en el período 2010-20153, se calculan los indicadores de desempeño financiero que son presentados en la Tabla 3.

Tabla 3 Indicadores promedio de la industria de productos de papel y forestales en Estados Unidos de América

Fuente: Rivera (2017, p. 5).

Nota: MMUS$ denota cifras monetarias en millones de dólares.

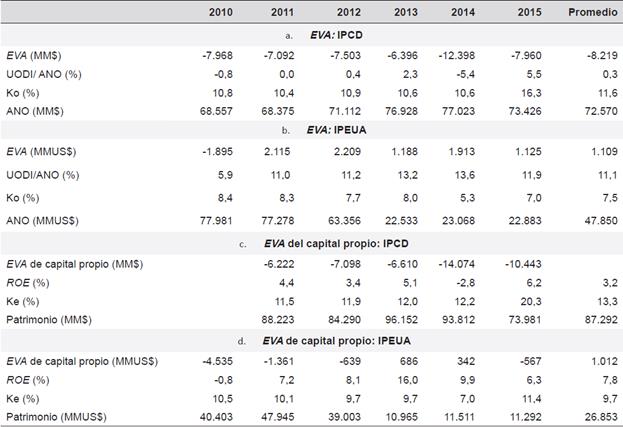

Este sector crea valor económico en cinco de los seis años de estudio. En los tres primeros años se observa que el EVA se incrementa pasando de la cresta más baja en el 2010 (US$ -1.895 MM) hasta llegar a su pico más alto en el 2012 (US$ 2.209 MM), en los siguientes años fluctúa, pero con valores positivos. Este comportamiento mantiene una correlación positiva con la orientación de la UODI, excepto en el 2012, y una correlación negativa con el cargo de capital, menos para 2015.

Aparte del 2010, la UODI fue superior al cargo de capital en cada uno de los años. La UODI sigue la misma tendencia de la UAII y de los impuestos; mientras que el cargo de capital sigue en casi todos los años la misma dirección del ANO y del costo de capital. El rendimiento del ANO fue creciente hasta el penúltimo año, y el costo de capital decreciente, con subidas en el 2013 y 2015, determinando un porcentaje residual progresivo del 2010-2014, pero no se logró que esta tendencia se reflejara en el EVA, porque a partir 2013 se presentó una gran desinversión en el sector, pasando el ANO de US$ 63.356 MM en el 2012 a US$ 22.883 MM en el 2015.

El Ko depende del endeudamiento y del costo de la deuda (que disminuyeron, con alteraciones en el 2013 y 2015) como del costo del capital propio (que desciende y solo vuelve a subir en el 2015); el Ko, también, depende de la tasa de impuestos que mostró altibajos, pero con una subida en los últimos dos años.

El valor presente de los EVA generados durante los últimos seis años es de US$ 4.729 MM, lo que muestra que el sector ha sido exitoso financieramente en este sexenio.

No obstante, el EVA del capital propio fue negativo en cuatro de los seis años evaluados, pasando de una considerable destrucción de valor en el 2010 (US$ -4.535 MM) a generar valor en el 2013 (US$ 686 MM), pero volviéndose a reducir en los últimos dos años; esto obedece a que el ROE fue superior al Ke en solo en dos años, lo que no es un estímulo para los propietarios, que observan una destrucción de valor de su riqueza.

4. Desempeño financiero la industria de fabricación de papel, cartón y derivados en Colombia

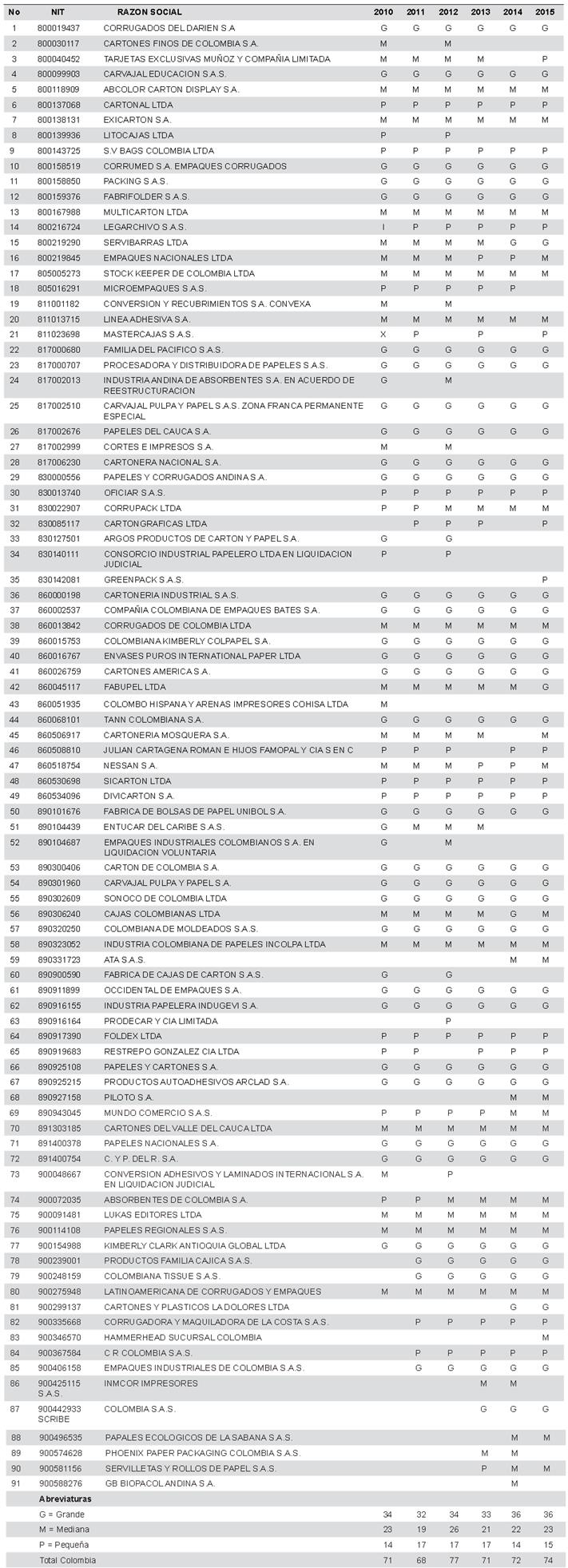

Para el cálculo de los indicadores contables y los relacionados con la creación de valor se tomaron los estados financieros de las empresas de la industria colombiana de fabricación papel, cartón y derivados -con código industrial internacional uniforme (CIIU) C170I, C1702 y C1709 - de los últimos cinco años, de la base de datos Benchmark, de BPR Asociados Sales & Credit Management (2016). De allí se obtuvo información de 71 empresas para los años 2010 y 2013; 68 empresas para el año 2011; 77 empresas para el 2012; 72 empresas para el año 2014 y 74 empresas para el 2015. En el Anexo se identifica cada una de ellas, y se clasifican por tamaño.

4.1. Evaluación del crecimiento

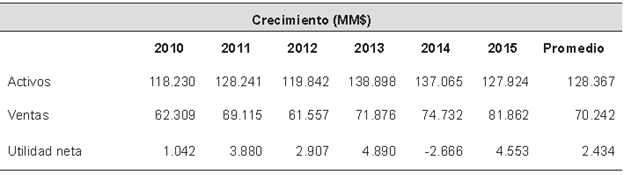

Se observa una variación de los activos, ventas y utilidad neta a lo largo del sexenio; solo en los dos últimos años los activos bajan, mientras que las ventas suben. La utilidad neta cae en el 2014 a cifras negativas ($ -2.666 MM), pero antecedido y seguido de los más altos beneficios netos del período (2013: $ 4.890 MM y 2015: $ 4.553 MM). Ver Tabla 4.

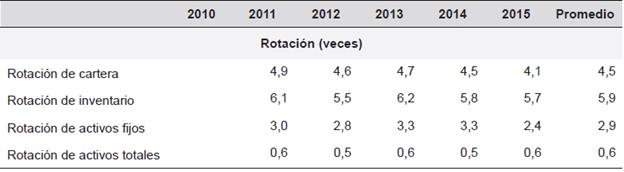

4.2. Evaluación de la eficiencia

La rotación de los activos totales fluctúa tenuemente alrededor de 0,6 veces al año a lo largo del período 2011-2015, manteniendo cierta afinidad en su comportamiento a lo que sucede con las rotaciones de los activos fijos y de los inventarios, excepto en los dos últimos años; mientras que la rotación cartera se reduce año a año. Lo que muestra que la eficacia en la gestión de los activos no sufrió alteraciones importantes, ni siguió tendencia alguna, excepto el aumento de la rotación cartera (Tabla 5).

Tabla 5 Indicadores de eficiencia

Fuente: Elaboración propia, con base en Benchmark, de BPR Asociados Sales y Credit Management (2016).

La variación de la rotación de los activos totales es semejante a la orientación de los indicadores de crecimiento, especialmente con la utilidad neta.

4.3. Evaluación de la eficacia

En la Tabla 6 se puede observar que el margen de utilidad bruta cae en el 20II a 19,4%, pero luego crece de forma continua hasta llegar en el 2015 a un 25,7%, mientras que la utilidad operacional crece en el sexenio (de 0,0% en el 2010 a un 7,7% en el 2015) con una caía abrupta en el 2014 del -5,0%. De otro lado el margen de utilidad neta muestra altibajos en todo el período, oscilando entre 6,8% en el 2013 y -3,6% en el 2014.

Tabla 6 Indicadores de eficacia

Fuente: Elaboración propia, con base en Benchmark, de BPR Asociados Sales y Credit Management (2016).

Estos resultados muestran una mejora continua en la eficacia del control de costos de producción y venta, como en los gastos de administración y venta, pero con un ajuste de esta tendencia en el 2014 en la gestión de estas dos últimas erogaciones.

El hecho de que el promedio del margen de utilidad de utilidad operacional (1,4%) sea inferior al margen promedio de la utilidad neta (3,5%) es una muestra de que este sector logra aumentar la eficacia, así sea de manera variable, con otros tipos de ingresos no operacionales.

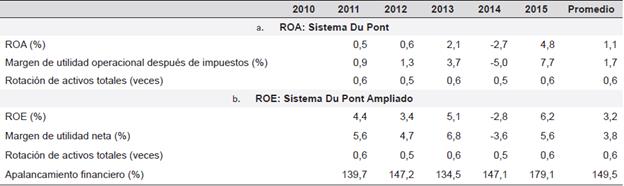

4.4. Evaluación de la efectividad

El ROA promedio del quinquenio fue de 1,1%, siendo resultado de la combinación entre el margen UODI (1,4%) y la rotación de activos totales (0,6 veces). El ROA sigue la misma tendencia del margen de utilidad operacional después de impuestos y de la rotación de activos totales, pero con un mayor impacto del margen, puesto que la rotación presenta cambios exiguos (Tabla 7).

Tabla 7 Indicadores de efectividad

Fuente: Elaboración propia, con base en Benchmark, de BPR Asociados Sales y Credit Management (2016).

Por su parte, el ROE promedio fue de 3,2%, que se deriva del producto de los siguientes indicadores: el margen de utilidad neta (3,8%), la rotación de activos totales (0,6 veces) y el apalancamiento financiero (149,5%).

En este período el ROE presenta altibajos más pronunciados que el ROA, esto debido a que el margen de utilidad neta varía año a año en mayor proporción que la utilidad operacional después de impuestos y a la presencia del apalancamiento financiero.

El comportamiento del ROE sigue las tendencias del margen de utilidad neta y de la rotación de activos, mientras que el apalancamiento financiero no tiene un comportamiento afín al ROE. Esto puede explicar que el comportamiento cambiante de la efectividad de esta industria obedece principalmente en su orden a la eficacia y eficiencia, quedando el apalancamiento financiero en un tercer lugar.

No obstante, dado que el ROE fue mayor que el ROA, y que estos índices fueron positivos cuatro de los cinco años, es una evidencia de que esta industria se ha beneficiado del apalancamiento financiero positivo.

4.5. Evaluación del valor económico agregado de la industria de fabricación de papel, cartón y derivados en Colombia

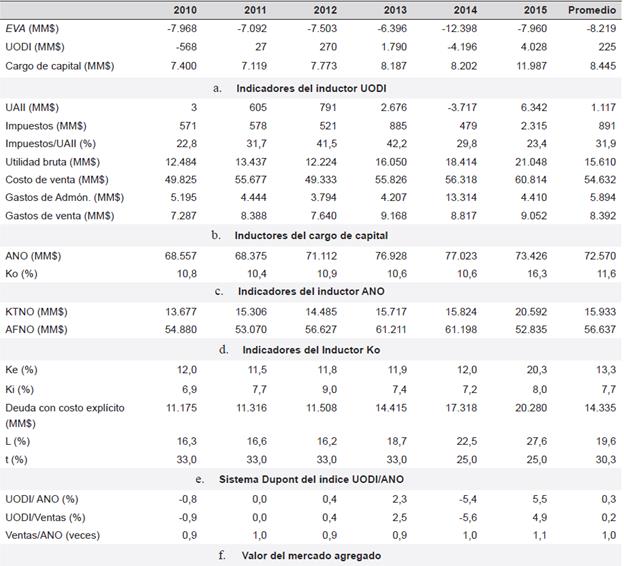

La empresa promedio de la industria de fabricación de papel, cartón y derivados en Colombia ha destruido valor en cada uno de los años del período 2010-2015, mostrando altibajos. Esto obedeció que la UODI aunque creció, con un bache en el 2014, no fue superior al cargo de capital que a partir del 2012 tuvo un crecimiento continuo. En promedio la UODI fue de $ 225 MM, mientras que el cargo de capital fue de $ 8.445 MM. (Tabla 8).

Tabla 8 EVA promedio por empresa y sus inductores

Fuente: Elaboración propia, con base en Benchmark, de BPR Asociados Sales y Credit Management (2016), Superintendencia Financiera de Colombia (2016) y Damodaran (2016).

Nota: MM$ denota cifras en millones de pesos colombianos.

Los inductores del UODI se exhiben en la parte a de Tabla 7: la UAII y los impuestos presentan una correlación positiva con el UODI, menos en el 2015 con los impuestos. Se observa que el comportamiento de la UAII no es afín a la utilidad bruta, ni presenta correlación negativa con el costo de venta ni con los gastos de ventas, una correlación negativa solo se evidencia cuando se compara con los gastos de administración.

Los inductores del cargo de capital se muestran en la parte b de la Tabla 7: el ANO operacional disminuye desde el 2010 al 2011, pero entre el 2012 y el 2014 aumenta, para volver a descender en 2015; mientras que el costo de capital medio ponderado fluctúa y solo permanece constante entre 2013-2014. El ANO sigue la misma dirección del cargo de capital, salvo en el 2015, a su vez el ANO depende en gran medida del comportamiento del AFNO, que en promedio está muy por encima del KTNO (parte c de la Tabla 8).

El VMA de la industria de fabricación de papel, cartón y derivados en Colombia al 1 de enero de 2010 es de -$34.360 MM, lo que significa que a pesar de que esta industria generó utilidades netas contables en cinco años destruyó valor económico durante el sexenio (Tabla 8, parte f).

El EVA/ANO presentan valores negativos, lo mismo sucede con UODI/EVA, a excepción de los años 2010 y 2015, como se aprecia en la Tabla 9.

Tabla 9 Otros indicadores de control del EVA

Fuente: Elaboración propia, con base en Benchmark, de BPR Asociados Sales y Credit Management (2016), Superintendencia Financiera de Colombia (2016) y Damodaran (2016).

El EVA/ANO muestra que el EVA destruido por cada peso de inversión en ANO ha cambiado año tras año, oscilando un promedio de -0,11.

Los inductores del Ko indican que su oscilación en el sexenio lo determinó en gran parte el costo de capital propio, y en segundo lugar el costo de la deuda, que mostró variaciones menos frecuentes. El impacto de la Ke sobre Ko fue mayor dado que el endeudamiento no superó el 27,6% registrado en el 2015. Se observa que el Ki estuvo por debajo de Ke en todos los años, lo que en cierta forma redujo al Ko, aunque de forma moderada, por el nivel de endeudamiento con costo explícito (L) presentado, como se exhibe en la parte d de la Tabla 8.

Al evaluar el porcentaje de utilidad o pérdida residual se observa que UODI/ANO fue inferior al Ko en todos los años, esto corrobora el motivo por el cual esta industria destruye valor en cada uno de los años. El indicador UODI/ANO ha aumentado en el período 2010-2015, con una fuerte caída en el 2014, explicado principalmente por el comportamiento del UODI/Ventas, ya que el otro componente explicativo, como es Ventas/ANO oscila de forma ligera (Tabla 8, parte e).

La interpretación de la relación UODI/EVA tiene mayor sentido cuando es positiva, resultado de una UODI y un EVA positivos. En los años 2010 y 2014 fue positivo, pero con numerador y denominador negativos, lo que indica la pérdida operacional después de impuestos que se necesitó para destruir un peso de EVA (para el 2010 fue de 0,07 y para el 2014 0,34). Mientras que en los otros años fue negativa, con un UODI positivo y un EVA negativo, lo que indica la utilidad operacional después de impuestos que se necesita para destruir un peso de EVA, presentándose este índice más alto en el año 2015 (-0,51), lo que señala que se precisó de 0,51 de UODI para destruir un peso de EVA.

Cuando se evalúa el EVA de capital propio se observa que éste es negativo en todos los años, con constantes altibajos, que responde al comportamiento fluctuante del ROE, ya que Ke sigue una tendencia creciente. Se destruye valor de los recursos colocados por los propietarios porque su rendimiento es inferior a su costo de oportunidad (Tabla 10).

5. Análisis y contrastes de los resultados

En este aparte se comparan los principales resultados de esta investigación sobre la industria de fabricación de papel, cartón y derivados en Colombia (IPCD) con los datos del sector de papel, cartón y derivados (SPCD) reportados por la revista Dinero (2011, 2012, 2013, 2014, 2015 y 2016) y la información de la industria de productos de papel y forestales en los Estados Unidos de América (IPEUA) de la base de datos de Damodaran (2016), en indicadores financieros relacionados con el crecimiento, eficiencia, eficacia, efectividad y el valor económico agregado.

5.1. Crecimiento

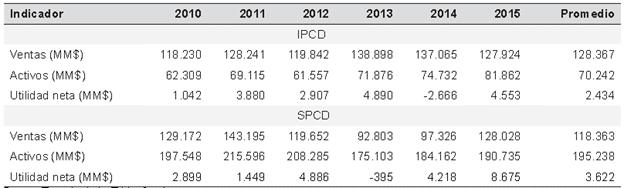

Los valores promedio de activos y utilidad neta de la IPCD encontrados en este estudio son inferiores a los que se muestran en SPCD, mientras con las ventas sucedió lo contrario. Se observa que el comportamiento de las ventas en la IPCD y el SPCD son fluctuantes, pero con mayor frecuencia en el último. Los activos en la IPCD y el SPCD varían al comienzo del sexenio, pero después crecen. Mientras que la utilidad neta, también varían en la IPCD y el SPCD, pero en sentido contrario (Tabla 11).

Tabla 11 Comparación de los indicadores de crecimiento promedio de la industria

Fuente: tomado de las tablas 2 y 4.

Nota: MM$ denota cifras en millones de pesos colombianos.

El promedio de las grandes empresas del SPCD invierte más en activos, venden menos, pero obtienen una mayor utilidad neta que el promedio de las empresas de todos los tamaños: IPCD.

5.2. Eficiencia

La rotación promedio de los activos totales del SPCD (0,6) es semejante a la rotación promedio de toda la IPCD (0,6); además, el SPCD mostró una reducción de este índice y solo vino a aumentarlo en el último año, esto contrasta con reducidos altibajos anuales de la IPCD. A pesar de la semejanza en la eficiencia del uso de los recursos, se observa que esta ha sido más estable en la IPCD (Tabla 12).

5.3. Eficacia

Tanto el promedio como la inestabilidad del margen de utilidad neta en el sexenio fue superior en la IPCD, lo que muestra el SPCD es menos eficaz en la gestión de control de los costos y gastos, pero con resultados menos variables (Tabla 13). Además, estos cambios del comportamiento de la eficacia siguen un sentido contrario en ambos subsectores.

5.4. Apalancamiento financiero

El apalancamiento financiero promedio de la IPCD (149,5%) es menor que el del SPCD (174,0%); no sigue tendencia, mientras que en el SPCD decae a lo largo del período y solo vuelve a aumentar en el último año. Esto muestra que la capacidad de las grandes empresas por hacerse a un mayor endeudamiento se reduce hasta llegar a ser superada por la IPCD en los dos últimos años (Tabla 14).

5.5. Efectividad

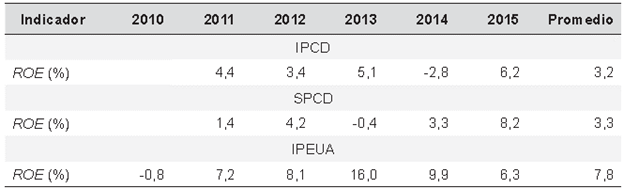

Al cotejar el ROE promedio de la IPCD (3,2%), el SPCD (3,3%) y el IPEUA (16,7%) se aprecia una amplia ventaja del sector en Estados Unidos de América, con una considerable tendencia creciente en los primeros cuatro años y un desplome en los dos últimos, en contraste con las empresas colombianas que muestran mayor inestabilidad en su efectividad, pero dentro de rangos más estrechos (Tabla 15).

De otro lado, se observa que la efectividad de las grandes empresas del SPCD supera ligeramente a la IPCD en un 0,1%, además sigue una tendencia a crecer en los últimos años, pero con altibajos más profundos dentro del período analizado, si se compara con los presentados por la IPCD. El ROE del SPCD fue mayor al de la IPCD porque las grandes empresas presentaron un mayor apalancamiento financiero, y lograron sortear de mejor forma el efecto del apalancamiento financiero negativo que ocurrió en el año 2013 cuando el margen de utilidad neta fue de -0,4%, en contraste con la IPCD que tuvieron esta palanca negativa en el 2014 pero con margen negativo de -3,6% (Tabla 13). Con esto el SPCD logró contrarrestar su menor eficacia (3,0% vs 3,5% en la IPCD) y ser más efectiva que la IPCD, así sea por un porcentaje mínimo. Cabe resaltar que la eficiencia no fue factor explicativo para esta comparación dado que fue igual para ambos estudios en Colombia (0,6 veces).

5.6. Valor económico agregado

El EVA total de la IPCD en Colombia es negativo en los seis años evaluados, mientras que en Estados Unidos de América es positivo en cinco de ellos4; pero cuando se compara el EVA del capital propio, se observa que este es positivo en dos años en la IPEUA, mientras en Colombia se mantiene con valores negativos todos los años (Tabla 16, partes a, b, c y d).

Tabla 16 Comparación del EVA promedio por empresa de la industria y sus inductores

Fuente: Elaboración propia e información de las Tablas 3, 8 y 10.

Nota: MM$ denota cifras en millones de pesos colombianos y MMUS$ indica millones de dólares.

Al revisar los inductores del EVA total se encuentra que el Ko es mayor en todos los años en Colombia, mientras el rendimiento del activo neto operacional es inferior: el promedio del costo de capital de la IPCD es del 11,6%, mientras en la IPEUA es del 7,5%, en tanto que el promedio del indicador UODI/ANO en la IPCD es del 0,3% y en la IPEUA es del II,I%, lo que ubica a la IPCD con porcentaje de utilidad residual inferior a la IPEUA.

Al analizar el Ke y el ROE en el EVA de capital de este sector en ambos países se encuentra que el Ke es superior en la IPCD en todos los años, y su ROE es inferior en cada año. Esto indica que el rendimiento requerido por los propietarios de la IPCD no alcanza a ser compensado por el rendimiento que esta industria genera; caso contrario sucede en la IPEUA.

Conclusiones

Del análisis realizado a la industria de fabricación de papel, cartón y derivados durante el período 2010-2015 se encontró que los indicadores de crecimiento como activos, ventas y utilidad neta presentaron fluctuaciones.

El comportamiento de la efectividad de lograr utilidades sobre el capital depende de tres factores, siendo los más relevantes la eficacia y la eficiencia, quedando el apalancamiento financiero en tercer lugar.

La efectividad de la IPCD es superada ligeramente por el SPCD, pero con altibajos menos profundos durante el período; lo que muestra un desempeño financiero inferior de las empresas de toda esta industria, comparado con las empresas élite, que presentaron un aumento en sus indicadores de eficacia en los dos últimos años. No obstante, la IPCD y el SPCD son mucho menos efectivas que su homólogo norteamericano: sus ROEs son más que duplicados (ROE en la IPEUA: 7,8% vs. ROE en la IPCD: 3,2% y ROE del SPCD:3,3% ), aunque más estables (la diferencia entre el mayor y menor ROE en la IPCD: 9,0%, en el SPCD: 8,6% y en la IPEUA: 16,8%).

A pesar de que en el sexenio la ICPC tuvo utilidades contables en casi todos los años (excepto en el 2014) destruyó EVA en todos ellos, dejando como saldo un VMA negativo (-$34.360 MM). El EVA osciló dentro de una franja destructora de valor. Este hallazgo contrasta con lo sucedido con este mismo sector en Estados Unidos de América, donde se creó valor en todos los años, con fluctuaciones dentro de un rango creador de valor a partir del 2011, dejando un VMA positivo (US$ 4.729 MM). El comportamiento del EVA de la IPCD en Colombia se ve afectado tanto por la UODI/ ANO, el Ko y el ANO, con los que mantiene una correlación positiva (con el primero) y negativa (con el segundo y tercero) en varios años. Estos mismos factores influyen sobre el EVA de la IPEUA, pero con la diferencia que esta se presenta un porcentaje de utilidad residual a partir del 2011.

Dado que este trabajo de investigación tiene como limitante que se concentró en los factores que han influido en el desempeño de la IPCD colombiana para una población heterogénea de empresas, sería conveniente complementarlo para grupos de empresas de la misma edad, tamaño o ubicación geográfica.