Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

Desde la perspectiva del desarrollo, el sector agropecuario tiene diversas funciones, tales como proveer a la población de suministros alimentarios; producir los insumos necesarios en materia agrícola y pecuaria que necesitan las industrias; generar, en mayor proporción, excedentes agrícolas que importaciones de insumos y bienes de capital usados en la misma agricultura; proporcionar las condiciones para el mercado interno de los productos de la industria; aumentar el valor de los productos agrícolas generados por los productores más tecnificados dándoles plusvalía para la acumulación urbana y; aportar capital humano a las actividades que no sean agrícolas (Calva, 1999).

En México, sin embargo, desde la década de 1980, dichas funciones no se cumplen cabalmente debido a tres factores: la disminución en el precio de los principales productos agrícolas; la disminución de la inversión pública en infraestructura en el sector agrícola que no permitió competir globalmente a los productores mexicanos y, la disminución de oferta en crédito agrícola debido a crisis financieras recurrentes (Calva, 1999).

Bajo condiciones de carencia crediticia en el sector agropecuario, la estructura productiva nacional se polarizó (Coll-Hurtado y Godínez, 2003), por una parte, en productores tecnificados orientados a la producción de bienes de alto valor agregado que constituyen la denominada agricultura empresarial y, por otra, en una gran mayoría de productores con baja tecnificación y productividad que integran la llamada agricultura campesina (FAO, 1995). Entre los factores causales de esta última condición sobresalen el minifundio, el monocultivo y la escasa accesibilidad al crédito (Marsh y Runsten, 1998).

Marsh y Runsten (1998) proponen que, para solucionar los problemas del minifundio y el monocultivo, se necesitaría tecnificar y diversificar. No obstante, en ambos casos infiere un mismo factor: el acceso al crédito, en especial el crédito refaccionario que es destinado a estos tipos de conceptos, toda vez que el pequeño productor no cuenta con capital suficiente para invertir en tecnificación o en nuevos proyectos para la reconversión de productos. Esta falta de capitalización genera una escasa captación de recursos para la producción y, en consecuencia, una escasa tecnología, que conlleva dificultades para que los campesinos compitan en el mercado de los agronegocios.

Además de esta introducción y un apartado de referencias bibliográficas, el presente artículo se estructura de la siguiente manera: primero se describe y se resaltan la justificación y contexto regional del estudio; en segundo lugar se presenta el marco teórico en el que se marca el estudio, donde se da cuenta de las teorías de la agencia, de los derechos de la propiedad y de los costos de transacción: posteriormente se plantea la metodología, seleccionando y definiendo la muestra de estudio; en cuarto lugar se muestran los principales resultados; y, finalmente, se concluye sobre los principales hallazgos de esta investigación y se presentan algunas recomendaciones.

Justificación

En concreto, el financiamiento tiene relación con el desarrollo económico por tres razones: a) el potencial económico de la población se libera causando el crecimiento, b) al tener servicios de ahorro y crédito las empresas se pueden expandir o pueden crearse otras nuevas y, c) si se implementan las políticas adecuadas, puede ayudar para bajar la pobreza rural (Wenner y Proenza, 2002). En breve, según la teoría de Schumpeter (1934) del desarrollo económico, los intermediarios financieros promueven y vigilan las finanzas para estimular la iniciativa empresarial y, por tanto, se crea mayor inversión.

Bajo ese enfoque, Carbó, López y Rodríguez (2007), aseguran que, si los intermediarios financieros hacen adecuadamente sus labores, reduciendo los costos de intermediación financiera y atrayendo recursos, fomentan el desarrollo económico.

Problema

Específicamente en el ámbito agropecuario el otorgamiento del crédito resulta poco atractivo para los intermediarios financieros, dado que sus recursos son limitados y hay una amplia demanda de servicios financieros por actores que no cumplen con los requisitos de obtener un crédito, destacando en esta condición los pequeños productores quienes, en consecuencia, de no obtener crédito, les resulta complicado competir con los actores que se involucran con el valor agregado del producto, innovación o venderle al consumidor final, ya que estos tienen mayor rentabilidad (Angulo, 2007).

Hipótesis

El acceso al crédito refaccionario está relacionado con la aversión al riesgo en doble sentido. Por parte de los productores dicha aversión está condicionada, particularmente I por la escasa diversificación del ingreso, su percepción de condiciones agroecológicas y de riesgos, sus formas organizacionales, su nivel de ingreso, su grado de escolaridad, sus años de experiencia, su edad, la obtención de una seguranza y el tamaño de su unidad productiva. Estos mismos factores, aumentan la incertidumbre del intermediario financiero, por lo que resulta difícil hacer una transacción con las características mencionadas.

Objetivos

Objetivo general

Bajo este contexto la investigación se centra en analizar los factores que condicionan el acceso al crédito refaccionario por parte de los productores agropecuarios.

Objetivos específicos

Caracterizar los productores que acceden a los créditos refaccionarios.

Identificar los agentes que financian al sector agropecuario.

Identificar los factores del mercado financiero que limitan el acceso al crédito agropecuario.

Analizar los factores determinantes de las transacciones financieras relacionadas con el crédito agropecuario.

Proponer medidas de política que favorezcan el mercado financiero agropecuario.

1. El contexto regional del estudio

El municipio de Ameca se ubica en la región Valles del estado de Jalisco, México; entre sus actividades agrícolas resaltan el cultivo de caña de azúcar, maíz y agave. En la actividad pecuaria resalta la producción de carne de ganado bovino, seguido por la producción lechera, la porcicultura y la engorda de pollos (H. Ayuntamiento de Ameca, 2012).

En el municipio existen 44 ejidos y comunidades con una superficie parcelada y en propiedad comunal de 42,035 y 22,541 has., respectivamente, así como 31 has., de asentamiento humano, 788.38 has., de pequeña propiedad y 1,398.42 has., de otro tipo. Para fines agropecuarios y forestales se utilizan 30,613.14 has., divididas en 3,767 unidades de producción, lo que representa 8.13 has., por unidad de producción (INEGI, 2007)1.

Del total de unidades de producción de actividad agrícola, el 71 por ciento no tiene acceso al agua, destacando que apenas el uno por ciento del total de productores tienen cierto grado de tecnificación en el riego (goteo o aspersión) y el 28 por ciento utilizan el riego de manera tradicional por el sistema de agua rodada o de gravedad a través de canales (INEGI, 2007).

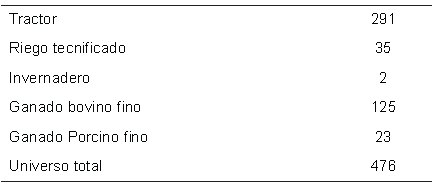

En materia de agricultura protegida se reportan seis unidades de producción con vivero, abarcando 3.17 has., así como ocho invernaderos que cubren 8.75 has., de superficie. En cuestión de tractores para el uso agropecuario, 2,886 unidades de producción necesitan uso de este tipo de maquinaria agrícola, de las cuales 291 productores cuentan con tractor propio, es decir el diez por ciento, los demás rentan o piden prestado (INEGI, 2007).

Según datos de la Oficina Estatal para el Desarrollo Rural Sustentable (OEIDRUS) de Jalisco (2013), en el municipio de Ameca predominan los monocultivos de maíz (48 por ciento de la superficie), caña de azúcar (30 por ciento) y agave (4 por ciento de la superficie).Aunque también cuenta con diversos cultivos forrajeros llegando al 18 por ciento de la superficie.

En lo que respecta a la actividad pecuaria, el municipio de Ameca se enfoca a la producción de ganado en pie, sobre todo de ganado bovino, con un 76 por ciento de la producción total de toneladas, seguido del ganado avícola y porcino (OEIDRUS, 2014).

Los datos disponibles (INEGI, 2007), no refieren que haya equipamiento e infraestructura para la producción de aves en el municipio. No obstante, ello no descarta cierto grado de tecnificación por parte de algunos productores, como naves y un rastro Tipo Inspección Federal (TIF). Para la producción de ganado bovino, el municipio cuenta con 118 silos forrajeros, 28 mezcladoras de alimentos (de las cuales solamente 17 unidades de producción tienen acceso a su uso), 286 bordos para abrevaderos con 223 unidades de producción haciendo uso de ellos y 269 corrales de engorda pertenecientes a 42 unidades de producción. Al respecto, vale precisar la carencia de información sobre la calidad o el grado de innovación de estos elementos (INEGI, 2007), aunque pudiera pensarse que ello guarda ciertas reservas, particularmente porque solamente alrededor del 6 por ciento de los productores cuenta con ganado fino y con registro y el 9 por ciento cuenta con ganado fino, pero sin registro.

En la producción de ganado porcino, el uso de equipamiento e infraestructura se reduce, ya que sólo cuatro productores tienen disponibilidad de mezcladora de alimentos y otros cuatro tienen nave para cerdos. En la producción de ganado porcino, se presenta mayor porcentaje de productores que cuentan con calidad genética, en comparación con los productores de ganado bovino, ya que el 14 por ciento de los productores de ganado porcino cuentan con ganado fino con registro, esto podría deberse a que la inversión en la calidad del ganado porcino es menor a la del ganado bovino (INEGI, 2007).

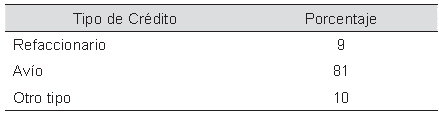

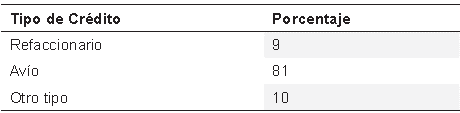

En lo que respecta al crédito sólo 18 por ciento de los productores agropecuarios del municipio de Ameca tiene acceso, en la actividad agropecuaria se consideran dos tipos de crédito como importantes, que son el avío y el refaccionario, así pues, la mayoría de productores tiene acceso al crédito de avío con un 81 por ciento, y sólo el 9 por ciento cuenta con crédito refaccionario (INEGI, 2007), como se presenta en la Tabla 1.

Tabla 1 Proporción de productores según su tipo de crédito en el municipio de Ameca (2007)

Fuente: INEGI (2007).

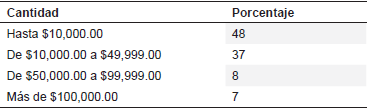

De acuerdo con datos de INEGI (2007), el 48 por ciento de las unidades de producción con crédito refaccionario tienen un monto de financiamiento menor a diez mil pesos, un 37 por ciento alcanza una cantidad de diez mil a cincuenta mil pesos, apenas el ocho por ciento recibieron de cincuenta mil a cien mil pesos y el siete por ciento restante más de cien mil pesos (INEGI, 2007) como se muestra en el Tabla 2.

Tabla 2 Proporción de productores con crédito refaccionario según su monto en pesos MXN en el municipio de Ameca Jalisco

Fuente: INEGI (2007)

Bajo el contexto anterior, resulta notorio el bajo acceso al crédito refaccionario agropecuario en el municipio de Ameca. Entre otros factores condicionantes, ello se puede vincular con la organización de productores, el seguro agropecuario, la agricultura por contrato, la asistencia técnica, la diversificación de ingreso, la escolaridad de los productores y el grado de marginación, según referimos enseguida.

• La organización de productores

Existe una discusión sobre los beneficios y el desarrollo que obtienen los productores cuando son parte de organizaciones agropecuarias. Uno de esos beneficios es el acceso al crédito, ya que por limitaciones como el minifundio el productor no es sujeto a crédito, sin embargo, la organización contribuye a solventar esta limitación funcionando como garantía solidaria o aval entre los socios que la conforman (Guzmán, 1973). De esa manera, la iniciativa común de la organización puede tener un mayor impacto en el desarrollo rural, particularmente mediante un mayor acceso al crédito (Meza, 2011).

En Ameca se reportan cuarenta unidades de producción organizadas, las cuales en su mayoría han obtenido diferentes tipos de beneficios, sobresaliendo la comercialización, la compra de insumos y la asesoría técnica; no obstante, en cuestión de crédito sólo cuatro organizaciones han sido beneficiadas.

Aunque los mayores beneficios de la organización de productores sean la comercialización, compra de insumos y asistencia técnica, también han obtenido otros tipos de beneficios, aunque en menor proporción como: el seguro agropecuario, cobertura de precios y producción por contrato, todos estos beneficios pueden influir en el acceso al crédito, por lo que estos factores serán analizados en el presente documento.

• Seguro agropecuario

El seguro agropecuario ha sido importante para el acceso al crédito a través de la historia (Del Ángel, 2005), ya que disminuye la incertidumbre ante riesgos que pueda sufrir el productor. De las 3,767 unidades de producción agropecuaria, 3,069 no cuentan con crédito ni seguro agropecuario, 665 cuentan con crédito, pero sin seguro agropecuario, 16 productores cuentan con seguro y crédito a la vez y 17 sólo con seguro sin crédito (INEGI, 2007)

De las 33 unidades de producción que cuentan con seguro el 69 por ciento lo obtuvo de AGROASEMEX, una institución nacional de seguros por parte de la Secretaría de Hacienda y Crédito Público (SHCP), por lo que refleja preferencia por parte de los productores agropecuario hacia el aseguramiento público, sin embargo, existe otro factor que al igual elimina la incertidumbre: la agricultura por contrato.

• Agricultura por contrato

El principal objetivo de la agricultura por contrato es disminuir la incertidumbre en el proceso de comercialización (Echánove, 2011), por lo que afecta directamente en la disminución de percepción de riesgos comerciales incidiendo en mayor acceso al crédito. En el caso de los productores de Ameca el 17.6 por ciento de todos los productores, cuenta con agricultura por contrato, de los cuales el 95 por ciento contratan en agroindustrias.

Sobra decir que la agricultura por contrato también conlleva cosas negativas (Echánove, 2011), tales como que el comercializador adquiera una posición monopolística o un gran endeudamiento del productor por exceso de anticipos. Entre las condiciones favorables, la agricultura por contrato, en ocasiones provee de asesoría técnica.

• Asesoría técnica

La asesoría técnica tiene como objetivo mejorar los rendimientos de producción, industrialización, distribución y comercialización (Cuevas, Baca, Cervantes y Aguilar, 2012) y, en consecuencia, las instituciones financieras requieren que el productor este en constante asesoría para que su productividad y rentabilidad se vean beneficiadas, por ende, diferentes instituciones como FIRA tienen una unidad especializada en brindar este apoyo al productor (Del Ángel, 2005).

En Ameca sólo 144 productores han recibido asesoría técnica, destacando que el 67 por ciento de este servicio fue proporcionado por técnicos especializados y el 22 por ciento por otros productores con experiencia, el 11 por ciento restante son proporcionados por instituciones académicas, despachos u otros tipos de instituciones (INEGI, 2007. El 47 por ciento de la financiación de esta asesoría técnica se llevó a cabo por parte de los mismos productores, el 22 por ciento por una institución pública, el 16 por ciento por una institución privada y el 15 por ciento restante por otro tipo de instituciones.

Si bien la asesoría técnica es uno de los factores que puede generar conocimiento para la producción, no resulta significativa en el contexto municipal; esto se puede deber a los bajos niveles escolares que, en consecuencia, pueden traer consigo poca capacitación y poco uso de tecnología (Cuevas, et al, 2012; Galindo, Tabares y Gomez, 2000).

• Escolaridad del productor agropecuario

La escolaridad es un factor que infiere en muchos aspectos sociales del individuo, incluyendo el acceso al crédito (Escalante, Catalán y Basurto, 2013), por lo que productores con mayor escolaridad tienen una mayor probabilidad de contar con un crédito. Ello no resulta propicio en Ameca toda vez que 61 por ciento de los productores, sólo tiene educación primaria, el 17 por ciento no tienen escolaridad y el 1 por ciento no terminaron la primaria; el 12 por ciento cuenta con secundaria, sólo el 4 por ciento con bachillerato y el 5 por ciento con educación superior u otro.

Ese nivel de escolaridad, influye en el bajo acceso al crédito en el sector primario del municipio y está fuertemente relacionado con el ingreso (Galindo, et al, 2000; Escalante, et al, 2013), toda vez que una mayor escolaridad tiene mayores fuentes de ingresos.

• Diversificación del ingreso

La diversificación del ingreso es una variable relacionada con el acceso al crédito (Escobal, 2004; Zamora, 2007), es decir que el acceso al crédito puede otorgar una mayor diversificación y viceversa (Rivera y Cerón, 2015). En Ameca los productores que diversifican el ingreso son considerablemente pocos, y la mayoría sólo tienen ingreso de la producción agropecuaria. Así pues, una escasa diversificación del ingreso puede causar menor acceso al crédito así como una mayor marginación (Escobal, 2004).

• Marginación

La marginación se asocia con la carencia de oportunidades y servicios debido a una mala distribución del ingreso en la sociedad. Un mayor grado de marginación se asocia con un menor acceso al crédito (Del Ángel, 2005). Según el Consejo Nacional de Población (CONAPO, 2010), Ameca tiene un grado de marginalidad en promedio de -.87 que corresponde a un nivel medio, con fundamento en variables como educación, ingreso y vivienda, donde esta última considera factores como acceso a servicios básicos para uso doméstico.

2. Marco teórico

El acceso al crédito se distingue como un problema de asignación de recursos relacionado con un mercado imperfecto, desde una perspectiva amplia dicho acceso no puede disociarse del rol de la intermediación financiera dado que ésta cumple dos funciones: a) la movilización del ahorro y la asignación de créditos; y b) la transformación de plazos y distribución de riesgos (FAO, 1995).

La primera función de los intermediarios financieros puede dividirse en dos: por una parte, la atención a prestamistas para la movilización de ahorros y, por otra, donde atiende a los prestatarios para la asignación de créditos. En ambas funciones resulta crucial la decisión de los agentes económicos directamente vinculados como son los prestatarios y los prestamistas. Para el análisis de estas decisiones, resulta particularmente útil el denominado Modelo de Elección Intertemporal de Fisher (1930, citado por Carranza, 2001), teniendo como eje de análisis las preferencias del consumidor a lo largo del tiempo.

El Modelo de Fisher supone que el agente económico puede elegir entre el consumo presente y el consumo futuro, mostrando como restricción presupuestaria al capital monetario que poseerá durante toda su vida representada por una recta. Sí este agente elige aumentar el consumo actual con respecto a su dotación (contar con un crédito), el consumo futuro será menor a su dotación futura; a este agente se le denomina prestatario. En contraparte, si el consumo actual es menor a su dotación (ahorrar), el consumo futuro será mayor a la dotación futura, a este agente se denomina prestamista (Varian, 2010).

El mercado financiero está representado por prestamistas, prestatarios e intermediarios financieros mencionados en el modelo de Fisher. Por lo que el intermediario financiero da cabida a dos tipos de mercado, por una parte, el mercado del ahorro dirigido a los prestamistas, y el mercado del crédito dirigido a los prestatarios. En la teoría económica, las variables de un mercado son la cantidad ofertada y el precio. En el caso específico del mercado financiero del crédito, la oferta es la cantidad de dinero con que cuentan los intermediarios financieros a través de prestamistas u otras instituciones y el precio del dinero, es la tasa de interés.

En el caso concreto del mercado financiero agropecuario en países en desarrollo, la estructura del mercado financiero se ve reflejada en un oligopolio, esta estructura de mercado tiene pocas empresas y sin embargo muchos demandantes por lo que se encuentra segmentado y poco competitivo (Alvarado, Galarza y Wenner, 2002). Esto indica que el oligopolio tiene fundamentos monopolistas, por lo que controla el precio y la cantidad ofertada, así que suele tener fallas en el mercado, por lo que la asignación de recursos es ineficiente en el sentido de Pareto. Estas fallas suceden porque el mercado no es competitivo, hay presencia de bienes públicos en el mercado, existen externalidades positivas o negativas o hay información asimétrica entre los agentes económicos (Karl y Ray, 1997).

La información asimétrica juega un papel fundamental en este estudio. En el mercado financiero "se refiere al hecho de que el intermediario financiero posee menos información que el prestatario con respecto a la rentabilidad del proyecto y la calidad moral, habilidades y esfuerzo de cada prestatario" (Nelson, 1992, p.7). Por tanto, la incertidumbre de la calidad de un proyecto de inversión si infiere en el otorgamiento de un crédito.

El crédito o préstamo se define como "un proceso de intercambio en el que el prestamista o intermediario financiero entrega (hoy) una cantidad de dinero y recibe a cambio una promesa de pago (en el futuro) por parte del prestatario" (Nelson, 1992, p. 7).

El crédito refaccionario es uno de los dos créditos que se ofrecen con regularidad en el mercado financiero rural; es de largo plazo y se dirige a solventar una inversión (FAO, 1995). El otro crédito popular es el de avío, el cual solventa el capital de trabajo, por lo cual tiene un impacto a corto plazo.

Debido a las propias características del crédito refaccionario cumple con una gran incertidumbre entre el prestatario y el intermediario financiero. La incertidumbre se define como el efecto causado cuando la probabilidad de un evento no es igual a cero (Varian 2010). Esta incertidumbre la causan factores como sequías, inundaciones y recesiones económicas, las cuales afectan la rentabilidad de los proyectos (Nelson, 1992) y, en consecuencia, su evaluación resulta crucial para la viabilidad del proyecto y la decisión de financiarlos. De igual forma, la incertidumbre afecta la demanda del crédito, ya que afecta la decisión de inversión del productor agrícola, variable que, desde la perspectiva de la teoría microeconómica, está directamente vinculada con el grado de aversión al riesgo por parte de los agentes económicos (FAO, 1995).

Utilizando la incertidumbre como variable principal, el modelo desarrollado por John Von Neumann y Oskar Morgenstern (1944, citado por Plata, Mejía y Accenelli, 2009) resulta una propuesta interesante para valorar el grado de aversión al riesgo por parte de los agentes económicos. De acuerdo con este modelo, cuando un individuo realiza una inversión corre riesgos que se representan como la probabilidad de perder el dinero invertido; si decide no hacer la inversión se define como adverso al riesgo, ya que prefiere el valor esperado de su riqueza a la utilidad esperada, en caso contrario el agente se define como amante del riesgo (Varian, 2010). En el entorno productivo agropecuario, la incertidumbre se asocia con dos tipos de riesgo a) los financieros, que se ligan con el patrimonio del productor y, b) los comerciales que se relacionan con riesgos externos como técnicos o productivos, de precio, tecnológicos, legales y humanos (Lancieri y Nava, 2005). Se puede decir que estos riesgos de la actividad agropecuaria son los causantes de la incertidumbre de los actores del mercado financiero que los hacen adversos al riesgo.

En resumen, los riesgos comerciales tales como sequía, plagas, disminución de precio, etcétera, no dependen de la decisión del productor por ser externos, pero una mayor probabilidad de estos eventos influye en una mayor incertidumbre del productor y, por consecuencia, tiende a ser adverso al riesgo (Trujillo, Escobar e Iglesias, 2012).

Además de estos riesgos externos existen factores del productor que influyen en la incertidumbre que presenta y, por tanto, en su decisión como amante o adverso al riesgo. Entre estos factores se encuentran la diversificación I del ingreso, percepción del productor a condiciones 701 agroecológicas del terreno, percepción a riesgos comerciales, biológicos y climatológicos, asistencia técnica, organización, ingreso, escolaridad, experiencia, superficie de tierra, edad y seguranza (Allub, 2001; Trujillo, et al, 2012; Amaefula, Okezie, & Mejeha, 2012).

Debido a la incertidumbre que causa la asimetría de información en el mercado financiero rural, la asignación de créditos no es eficiente, por lo cual causa un problema de acceso. Existen teorías explicativas que se derivan de un mercado imperfecto, que no cumple la asignación de recursos eficientes en el sentido de Pareto. Estas teorías son la de costos de transacción, la de derechos de propiedad y la de la agencia (Kim y Mahoney, 2005)2.

La teoría de los costos de transacción hace hincapié que los precios del mercado son ajustados por el poder del mercado (Coase, 1937), no obstante, existen costos de transacción, mismos que se definen en contratos o acciones que coordinan las transacciones para prevenir dos factores intrínsecos de la naturaleza humana que son el oportunismo y la racionalidad limitada (Williamson, 1985).

La teoría de derechos de propiedad también toma los contratos como una herramienta para resolver la situación de la información asimétrica, la cual es muy recurrida en el mercado financiero y determinante en el acceso al crédito, por lo cual, los agentes económicos evolucionan estos contratos a través de la frecuencia de transacciones para llegar a hacer más eficientes (Alchain y Demsetz, 1972). Esta teoría se centra en la propiedad, es decir que se basa en el derecho que tiene un individuo en reclamar un bien como suyo, para que esta teoría sea eficiente, el bien debe tener dos atributos, el primero es que debe estar definido, y el segundo es que pueda ser trasmisible, además debe haber libertad contractual (Gorostiza, 2000).

En la teoría de la agencia se definen dos sujetos como objetos de estudio que es el principal y el agente. El principal es propietario de los bienes y tiene el control de la situación; y el agente que es el que desempeña una actividad o realiza un pago convenido. En concreto, la relación entre estos dos personajes es que el principal confía la administración de sus bienes al agente para realizar una actividad en específico. El problema reside en que están en un contexto de información asimétrica, donde existen la selección adversa y el riesgo moral, además existe un comportamiento racional donde el principal quiere maximizar sus beneficios y el agente quiere minimizar el esfuerzo, formando una lucha de intereses; y por ende es necesario un contrato en el cual se limita el comportamiento de oportunismo del agente, que a través del contrato forma un equilibrio, entre la maximización del beneficio del principal y la minimización del esfuerzo del agente (Jensen y Meckling, 1976).

Estas tres teorías descritas llegan a conclusiones similares resaltando la importancia del contrato, sin embargo, la principal diferencia radica en la unidad de análisis, mientras la de los costos de transacción se basa en el estudio de la transacción en sí, la teoría de la agencia se enfoca en la relación del agente y el principal y, por su parte, el enfoque de derechos de propiedad hace hincapié en un marco institucional (Kim y Mahoney, 2005).

3. Metodología de investigación

La metodología de investigación es de carácter exploratoria (Hernández, Fernández y Baptista, 2010) debido que es de naturaleza empírica, toda vez que se obtuvieron los datos necesarios para tener un alcance explicativo de los sujetos concretos de la investigación. Bajo ese contexto, se inicia con el método y recursos empleados para obtener datos e información de los productores. Para profundizar vicisitudes, el estudio se limitará al municipio de Ameca, Jalisco, el cual tiene similitudes con el contexto nacional, sobre todo en escaso acceso al crédito. Ya que, de las 3,767 unidades de producción agropecuaria, 3,069 no cuentan con crédito ni seguro agropecuario, 665 cuentan con crédito, pero sin seguro agropecuario, 16 productores cuentan con seguro y crédito a la vez y 17 sólo con seguro sin crédito (INEGI, 2007) (Véase Anexo 1).

3.1. Tipo de investigación

Se utilizaron encuestas para obtener información cuantitativa de aquellos que cuentan con mayor equipamiento e infraestructura, pertenecientes a la agricultura empresarial del municipio. Esto se decidió debido a dos factores:

hay una mayor probabilidad de que los productores más tecnificados obtuvieran un crédito refaccionario

los productores tecnificados pueden tener más especialización en la actividad agropecuaria.

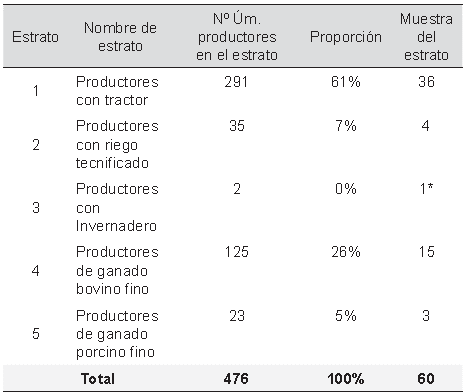

Los conceptos considerados para el muestreo se eligieron a partir de las actividades más importantes de la región. El primero son los productores que tienen tractor, por ser una maquinaria necesaria en los cultivos predominantes del municipio. Otro concepto es el riego tecnificado, considerado como un activo fijo de bajo acceso en el municipio, por factores como el acceso al agua o el tipo de tenencia de la tierra, sin embargo, un productor que cuenta con este activo tiene mayor probabilidad de tener acceso al crédito. De igual manera los invernaderos, que es un activo muy escaso en el municipio.

Por parte de la producción pecuaria se consideraron a los productores que cuentan con ganado fino, ya que una mejor calidad del ganado supone mayor especialización en la actividad, por lo que productores pecuarios especializados estarán más interesados en el equipamiento y pueden acceder a servicios financieros (Véase Anexo 2, 3 y 4).

4.2. Métodos teóricos

Con fundamento en lo anterior, el universo se calculó en un total de 476 productores, por lo cual se determinó una muestra significativa según los criterios del muestreo aleatorio estratificado (Salkind, 1999), con el objeto de asegurar la representatividad de las diferentes categorías descritas. Se decidió designar el 10 por ciento de error, al igual que el nivel de confianza por 90 por ciento debido al contexto del medio rural. Por lo que el tamaño de la muestra es de 60 productores.

Se aplicó una encuesta a los 60 productores seleccionados, la cual contemplaba la siguiente ecuación explicativa para el acceso al crédito:

Donde:

AC es Acceso al Crédito.

Inst es la formalidad de la institución.

TR es Tasa de interés Real.

DR es Dificultad de Requisitos del crédito.

NC es Número de Créditos anteriores.

SC es Sanciones Crediticias.

IN es Incentivos del crédito.

DI es Diversificación del Ingreso del productor.

PR1 es Percepción del Riesgo Comercial.

PR2 es Percepción del Riesgo Biológico.

PR3 es Percepción del Riesgo Climatológico.

AT es Asesoría Técnica.

Oes la pertenencia a una Organización agropecuaria.

I es el Ingreso del productor.

Ec es la Escolaridad del productor.

Exp es la Experiencia del productor.

ST es la Superficie de Tierra del productor.

Ed es la Edad del productor.

A es la Tenencia de Seguranza.

PA es la Percepción Agroecológica del terreno.

3.3. Metodología de Desarrollo de Software

Para obtener conclusiones inductivas en esta investigación se realizó un proceso de estadística inferencial, que se distingue por cálculos complejos y funciona para determinar conclusiones cuantitativas de una población o muestra en particular, uno de tantos modelos econométricos que se utiliza en la estadística es el Análisis de Componentes Principales (ACP) desarrollado en 1901 por Karl Pearson (citado en Serrano, 2003). Este análisis multivariante es potente en modelos compuestos por gran cantidad de variables. Es un modelo econométrico que depende de las correlaciones de sus variables explicativas, donde separa en componentes a través de su varianza explicada (Serrano, 2003).

El software Statistical Package for the Social Sciences (SPSS) simplifica la realización del ACP, arrojando coeficientes e indicadores que diagnostican la significatividad de las variables y su codependencia a través de sus correlaciones de Pearson. Por lo cual es utilizado en esta investigación para indagar en las variables propuestas anteriormente.

4. Resultados

En el proceso de análisis de las variables explicativas del modelo hipotético propuesto, se reveló que las variables PA, AT, PR1, PR2, O, TR y SC no presentan correlaciones con ninguna otra variable del modelo, situación que perjudica la significancia del modelo econométrico. Esto es, debido a que las variables no presentaron variabilidad porque hay una homogeneidad entre todos los productores en estas variables, por lo cual se eliminaron del modelo hipotético, quedando representado bajo la forma siguiente:

El modelo ACP se basa en la varianza de las variables del mismo, por lo que resulta necesario diagnosticar sí las variables del modelo pueden ser significativas para un modelo factorial. Para esto se utilizarán dos indicadores el Káiser-Meyer-Olkin (KMO) y la prueba de esfericidad de Bartlett, en la Tabla 1 se muestra un cuadro con los valores de estos indicadores corriendo el modelo con las doce variables.

El KMO compara la magnitud de los coeficientes de correlación observados con los coeficientes de correlación parcial y sugiere la viabilidad de realizar el análisis factorial; entre mayor sea el número del KMO, más viable es el análisis, por lo que en este caso sugiere que es viable. Por su parte, la prueba de esfericidad de Bartlett contrasta la hipótesis nula de que la matriz de correlaciones es una matriz de identidad, por lo que en este caso se rechaza la hipótesis nula, es decir, si hay correlaciones y el análisis factorial es viable.

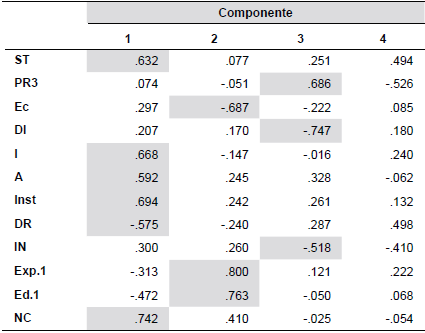

En la Tabla 2 se muestran las variables con indicadores calculados a partir de los coeficientes de correlación, donde los valores remarcados indican el componente al que pertenece, es decir que el valor absoluto más grande indica que la variable tiene mayor relación con las otras variables que también presentan un valor superior, por lo que se presentan en la Tabla 2 las variables que integran los cuatro componentes extraídos, donde la superficie, ingreso, seguranza, formalidad de la institución, costos de transacción y el número de créditos forman parte del primer componente; la edad, experiencia y escolaridad del segundo y la percepción de riesgos biológicos, diversificación de ingreso e incentivos del crédito forman parte del tercero.

No obstante, destaca que las variables tienen mayor correlación sólo en los tres primeros componentes, por lo que el cuarto componente se eliminará debido a que ninguna variable presenta un valor superior en ese rubro.

Bajo estos resultados, se necesita corroborar la validez de cada uno de los componentes, esto se comprobará con indicadores ya descritos que son el KMO y la prueba de esfericidad de Bartlett, en la Tabla 3 se demuestra estos indicadores de cada componente, donde se demuestra a través de los KMO que sólo los dos primeros componentes tienen validez ya que sobrepasan el 0.6.

Tabla 3 Indicadores de validez de cada uno de los componentes

| Componente | KMO | Prueba de esfericidad de Bartlett sig. |

|---|---|---|

| 1 | 0.744 | 0.000 |

| 2 | 0.660 | 0.000 |

| 3 | 0.489 | 0.010 |

Fuente: Elaboración propia con base en encuestas realizadas.

Aún con valores significativos, es necesario tratar de mejorar estos indicadores, por lo que se indagó en varios procesos de cálculo y se descubrió que la variable de dificultad de requisitos (DR) está afectando el modelo, ya que, si se elimina la variable, el KMO sube a 0.818 por lo que se decidió omitirla. Por otro lado, se consideró la eliminación de la variable escolaridad (EC) en el segundo componente; sin embargo, su omisión afecta negativamente al KMO del mismo, por lo que la variable se dejó en el modelo.

Para medir el impacto de estos componentes en el acceso al crédito, se creó un índice a través de las puntuaciones factoriales que resultan en la regresión, el nombre que recibió el índice del primer componente es "Indice de Viabilidad" (IV) debido a que las variables que la integran inciden en la viabilidad de otorgar un crédito. El segundo índice fue nombrado "Indice de Temporalidad" (IT) por las características de sus variables.

En la Tabla 4 se demuestran las correlaciones de Pearson de los factores IT e IV con la variable de Acceso al Crédito (AC), donde se demuestra que el único factor significativo es el componente IV, teniendo una correlación de 0.833, por lo que se concluye que las variables que impactan en el acceso al crédito son superficie de tierra, ingreso, seguranza, formalidad de la institución de crédito y el número de créditos del productor teniendo un impacto positivo en el acceso.

Tabla 4 Correlaciones de pearson de los factores con el acceso al crédito

| IT | IV | ||

| AC | -.037 | .833 |

Fuente: Elaboración propia con base en encuestas realizadas.

Los factores más importantes para obtener un crédito son los del primer componente descrito en el ACP, los cuales son: superficie de tierra, estrato económico, seguranza, formalidad de la institución y número de créditos. Debido a su alta correlación con el acceso al crédito, son las variables más significativas.

La superficie de tierra resulta ser la variable explicativa inicial, ya que, si un productor tiene una mayor superficie de tierra, tiene mayores ingresos, por lo que pertenece a un estrato económico más alto, toda vez que los mismos ingresos le permiten pagar una seguranza y acceder a un crédito formal y, en consecuencia, tener un mayor número de créditos.

Con lo que respecta a la comprobación de la hipótesis, se puede decir que de los factores asociados con la incertidumbre solo fueron representativos la superficie de tierra, el ingreso y la seguranza, debido a que una mayor superficie podrá dar un mayor ingreso y así tener una mayor rentabilidad, pudiendo adquirir una seguranza para disminuir riesgos. Además, el buen historial crediticio se relaciona a la variable de número de créditos, debido a que si tienes un mayor número de créditos, supone que tienes un buen historial.

La superficie de tierra resultó una variable con altas correlaciones positivas con las variables de estrato económico, seguranza, formalidad de la institución y el número de créditos, es decir, un mayor número de superficie tiene mayor probabilidad de tener un estrato económico más alto, seguranza, acceso a instituciones crediticias más formales y mayor número de créditos.

La Información recabada en las encuestas muestra que, de los intermediarios financieros presentes en el sector agropecuario, la banca comercial financia representa el 11 por ciento, FND financia el 30 por ciento, los intermediarios financieros no bancarios el 15 por ciento. Sin embargo, el 44 por ciento de los productores con crédito se han financiado con prestamistas informales, esto quiere decir que el mercado financiero informal es el que proporcionalmente más financia a los productores.

Bajo este panorama se puede notar que la formalidad de las instituciones es un factor que sí afecta al acceso al crédito. No obstante, también se distingue un factor con impacto positivo que es la especialización, es decir, Financiera Nacional de Desarrollo (FND) es un organismo con alta formalidad, aun así tiene gran participación en el mercado del crédito agropecuario comparado con los intermediarios financieros bancarios y no bancarios, esto indica que la especialización en el crédito agropecuario y contar con programas crediticios subsidiados posicionan a la institución en el mercado financiero, proporcionando más acceso al crédito agropecuario. Sin embargo, se demostró una correlación positiva entre el monto del crédito y la formalidad de la institución, lo cual significa que las instituciones más formales otorgan créditos de mayor monto y las menos formales menores montos, pero a mayor número de productores.

5. Conclusiones

De todos los factores que se propusieron en este estudio, la superficie de tierra resultó más significativo para el acceso al crédito, siendo un factor que influye en la incertidumbre tanto en el productor como en el intermediario financiero, ya que una mayor superficie reduce la incertidumbre del productor pudiendo generar más ingresos, por lo que el productor tiene una menor aversión al riesgo influyendo en la decisión de obtener un crédito. Asimismo, el intermediario financiero evalúa la rentabilidad del productor a través de sus ingresos, y estos dependen de una mayor superficie de tierra.

Aunque la superficie de tierra en producción no es la única variable que pueda influir en el ingreso o estrato económico del productor, si se demuestra que, bajo condiciones de tecnología homogénea, esta variable es la que más influye, por lo que se puede concluir que el factor limitante en Ameca Jalisco es el minifundio. No obstante, estas variables tienen cierto grado de endogeneidad, ya que si un productor tiene un mejor estrato económico o ingreso le permite tener una mayor superficie de tierra o viceversa, sin embargo, en este estudio se asumió que el orden de los factores es en un sentido lógico de producción, argumentando que la superficie de tierra da un mayor ingreso o estrato económico.

Para fines de análisis, en este trabajo se consideró que un mayor ingreso da un mayor estrato económico, por lo que ambas variables se integraron en una sola. No obstante, dicha variable demostró una importante relación con el acceso al crédito; un aspecto importante dentro de este factor es que el productor conserve una cultura financiera que le permita demostrar la rentabilidad. El ingreso es determinante para que el productor pueda superar los costos de transacción del crédito, como lo son las garantías y la seguranza.

Las garantías son uno de los principales costos de transacción en el mercado financiero, por lo que garantías de mayor valor suponen un mayor costo. La seguranza también forma parte de los costos de transacción, sin embargo, este factor es parte de otro mercado que presenta asimetrías de información al igual que el mercado financiero analizado en la presente investigación, por lo que genera bajo acceso al seguro agropecuario.

Estos costos de transacción fungen como filtro para aceptar a los productores más rentables, estos dependen directamente del tipo de productor que la institución prefiere como cliente y la formalidad de la misma institución. Debido a esto, las instituciones con menor grado de formalidad se enfocan en productores que conllevan una menor rentabilidad en comparación con los productores que acceden a instituciones más formales, esta situación aumenta el riesgo y asimismo la tasa de interés. Así pues, las instituciones más formales ofertan mejores tasas de interés y mejores condiciones de crédito, pero con costos de transacción más altos, provocando que sólo los productores con mayor ingreso accedan a un crédito formal.

Bajo este contexto, las Financieras Públicas se han incorporado con programas de financiamiento rural, mismo que los han posicionado en este mercado y, por consecuencia, deriva en un mayor acceso al crédito agropecuario. No obstante, también participan productores que pueden acceder al crédito formal con instituciones financieras bancarias y no bancarias.

Debido a esto, se considera que el acceso al crédito puede mejorarse teniendo presente dos medidas.

Una de ellas es enfocar el financiamiento público en productores minifundistas, atendiendo un mercado con poco acceso al crédito. Aunque esto traería consigo un riesgo financiero, se podría minimizar con asesoría empresarial implementada por agentes especialistas en el ramo; con ello se enfocarán a productores con poco acceso al crédito pero que cuentan con una visión proactiva empresarial.

Y la otra medida tiene relación con la implementación de medidas de política pública distributivas que favorezcan el acceso al seguro agropecuario, ya que haciendo más eficiente el mercado del seguro impactaría en la eficiencia del mercado financiero del crédito.

Es importante considerar que la generalización de los resultados de esta investigación está condicionada por un contexto geográfico y muestral, por ende, se limitan a Ameca, Jalisco. No obstante, en la medida que el contexto municipal se asemeja a otras delimitaciones geográficas del país con escaso acceso al crédito, monocultivo y minifundio, bien se podría considerar cierta extrapolación a un contexto geográfico mayor.

Bajo ese contexto, se recomendaría seguir indagando en tres aspectos que limitaron el alcance de esta investigación. El primero se enfocaría en realizar un estudio empírico más generalizado del modelo hipotético utilizado, con el objetivo de observar que aspectos pueden impactar en otros municipios que en Ameca no tuvieron significancia. El segundo sería indagar en el seguro agropecuario, para observar cuales son los factores que impiden un acceso más eficiente. Por último, sería importante profundizar en el análisis del impacto que tiene el crédito agropecuario, particularmente en el crecimiento económico y, en consecuencia, determinar dónde se observa mayor beneficio y qué es lo que ocasiona un mayor impacto.