Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En el ámbito mundial, se ha efectuado una convergencia en las International Financial Reporting Standard (IFRS), conocidas como Normas Internacionales de Información financiera (NIIF). Según Siquiera Souza y Coutinho Filho (2007), la armonización contable se intensificó a finales de 1990, a consecuencia de la crisis económica de Rusia y Asia. Este hecho sirvió para que se dieran cuenta de que existían muchas normas contables en los países.

El cambio en las prácticas contables, la presentación de estados financieros, los resultados y la posición económica de las empresas -en los diferentes países del mundo- genera, en los usuarios de la información, inquietud, respecto a los efectos de la convergencia. Y todo porque se presentan modificaciones en reconocimientos, mediciones y valoraciones de los activos, los pasivos, el patrimonio y cuentas de resultados.

De igual manera, Feres de Almedia y Simoes Rodrigues (2017) en estudio realizado a compañías públicas brasileñas, muestran que los cambios significativos en la aplicación de las IFRS obedecieron en una mejor divulgación de la información financiera, reduciendo la posibilidad de solicitar detalle adicional a través de canales privados.

En el plan de trabajo, para la adhesión de Colombia a la Organización para la Cooperación y Desarrollo Económico (OCDE), se estableció, dentro de las labores del comité de Gobierno Corporativo, exigir información oportuna y confiable de acuerdo con las normas reconocidas internacionalmente en materia de contabilidad: "Requiring timely and reliable disclosure of corporate information in accordance with internationally recognised standards of accounting, auditing and non-financial reporting" (OCDE, 2013 p. 11).

En el país, existen establecimientos bancarios, los cuales -según el Artículo 335 de la Constitución Política (COLOMBIA, 1991)- hacen parte de las actividades que se consideran de interés público, como: la financiera, la bursátil, la aseguradora y similares. Debido a ello, en estas entidades, fue en las que se enfocó, primordialmente, el Internacional Accounting Standards Board (lASB) (Consejo de Normas Internacionales de Contabilidad), cuyo "enfoque explícito del modelo contable planteado por el IASB da prevalencia a la producción de información para inversores, acreedores y prestamistas, actuales y potenciales que actúan en mercados financieros" (Gómez, 2016 p. 31).

En Colombia, se aprobó -en la Ley 1314 de 2009 (Colombia, 2009)- la incorporación de las normas de contabilidad e información financiera y se determinaron tres grupos de aplicación de las mismas, dependiendo del tipo de empresas. Se consideró que los establecimientos bancarios son parte del Grupo 1. El presente artículo incorpora todos los referentes normativos contables que rigen estas entidades, desde el primer Decreto, emitido en el año 2012, hasta la vigencia 2016.

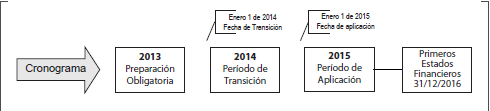

En la Figura 1, se presenta el cronograma de aplicación de las entidades del Grupo 1, establecido en el Artículo 3 del Decreto 2784 de 2012 (Colombia, 2012)1, según el cual el período de preparación se inició en el año 2013; el período de transición, en el 2014 y el período de aplicación, a partir del 1 de enero de 2015. También, se aclara que el Estado de Situación Financiera de Apertura (ESFA) se debía elaborar con base en la información financiera del 31 de diciembre de 2013, correspondiente a los saldos del 1 de enero de 2014 del nuevo modelo.

El propósito del presente artículo es socializar los resultados del proyecto de investigación titulado Efecto convergencia, en Colombia, de las Normas de Contabilidad y de Información Financiera (NCIF) en los establecimientos bancarios emisores de valores, cuyos objetivos eran: identificar las variaciones en los elementos del Estado de Situación Financiera de Apertura (ESFA), en el período de transición, y analizar el comportamiento del otro resultado integral (ORI), en los períodos 2015 y 2016 para los establecimientos bancarios emisores de valores acciones. Para abordar lo anterior, se expone la caracterización financiera de los establecimientos bancarios emisores de valores acciones, los cuales -fuera de realizar captación- presentan vinculación de personas como accionistas; esto se enmarca dentro de las actividades financiera y bursátil.

El documento contiene cuatro apartados distribuidos de la siguiente manera: Un marco teórico donde se exponen aspectos que colocan en contexto al lector sobre la problemática planteada, así como la normatividad contable aplicable a la población objeto de estudio, los establecimientos bancarios en Colombia y el subsector de emisores de valores; un segundo apartado donde se expone la metodología utilizada en la investigación; en tercer lugar los principales resultados obtenidos y finalmente, las conclusiones a manera de reflexión.

1. Marco teórico

A continuación, se describen los aspectos teóricos que se necesitaron para esclarecer la problemática planteada.

1.1. Globalización

La globalización, para Stiglitz (2002 p. 45) es:

...la integración más estrecha de los países y los pueblos del mundo, producida por la enorme reducción de los costes de transporte y comunicación, y el desmantelamiento de las barreras artificiales a los flujos de bienes, servicios, capitales, conocimiento y en menor grado personas a través de las fronteras.

La expansión de las fronteras hizo posible llevar a cabo transacciones financieras y expandir los negocios, algo que estaba limitado por las regulaciones internas de cada país. Desde la dinámica propia de la globalización, se impone un ritmo en el proceso de regulación internacional. Esto tiene que ver con el plan de adhesión de Colombia a la OCDE, pues se pretende prevenir el problema de gobierno corporativo, en cuanto al enfoque económico y legal, de generar información financiera para el uso de los agentes externos.

El fenómeno de la globalización ha generado muchos cambios en las relaciones internacionales; es claro que, en un escenario de estas características, surjan algunos problemas, como el idioma, por ejemplo y, por supuesto, en la calidad, el contenido y la transparencia de la información intercambiada. En materia de regulación contable internacional, lo anterior se evidencia en las modificaciones que presentan las Normas Internacionales de Contabilidad (NIC), las cuales, hoy en día, son las Normas Internacionales de Información Financiera, soportadas en los ajustes permanentes de la arquitectura financiera internacional.

Lo acontecido en las crisis financieras internacionales generó una pérdida de confianza de los inversionistas. Y, en la arquitectura financiera internacional, se promovió la adopción de estándares internacionales más estrictos y la adopción de códigos de conducta. La CEPAL (1999), en el informe del grupo de trabajo del comité de asuntos económicos, consideró lo siguiente:

En el debate actual existe consenso con respecto a la necesidad de adoptar códigos internacionales de conducta en materia fiscal, monetaria y financiera, principios adecuados de manejo corporativo, estándares contables más estrictos, mayor disponibilidad y transparencia de la información sobre políticas y datos económicos y financieros, y mejor supervisión y regulación financieras. En esto deben incluirse normas internacionales que permitan combatir el lavado de dinero y activos, asi como la corrupción y la evasión tributaria. Estas iniciativas deben ser consistentes con lo dispuesto en los principales instrumentos internacionales de derechos humanos adoptados por las Naciones Unidas, en especial el Pacto Internacional de Derechos Económicos, Sociales y Culturales. (CEPAL, 1999).

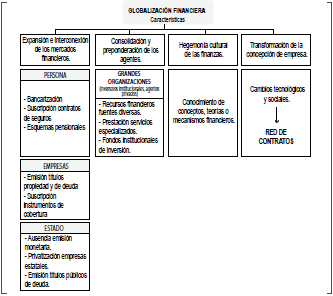

Dentro de las principales características de la globalización financiera -para las NIIF y las MIPYMES (GOMEZ, 2016)-están: la expansión e interconexión de los mercados financieros, la consolidación y preponderancia de los agentes, la hegemonía de las finanzas y la transformación de la concepción de la empresa (ver, en detalle la Figura 2). Todo esto constituye la base del posicionamiento del modelo internacional contable, promovido por el IASB.

Fuente: Elaboración propia, basado en Gómez (2016)

Figura 2 Características de la globalización financiera

Las Normas Internacionales de Información Financiera (NIIF) satisfacen primordialmente el objetivo de la información, en la toma de decisiones del inversor en mercados financieros; pero posee limitaciones dentro de las organizaciones, debido a que, para Gómez (2004) "...se relega la potencialidad y capacidad de la información financiera y de la contabilidad para otros fines"; además, se adopta una mirada limitada y simplificada del papel de la información en la organización. Para Mejía Soto, Montes Salazar y Montilla Galvis (2008, p. 62):

...los estándares internacionales de contabilidad, más propiamente los de reportes financieros, responden a los sistemas de información de las teorias económicas de mercado y las administrativas enfocadas hacia los intereses de las grandes empresas. Se les denomina "empresas de interés público" a: cotizantes en bolsa, fondos de pensiones, compañías de seguros y entidades financieras.

Por su parte, Quinche-Martín (2009, p. 67) manifiesta que:

...desde cierta postura teórico-práctica se ha generalizado la visión de la contabilidad como una herramienta productiva de información que representa objetivamente la realidad económica de una organización, sea esta de carácter micro (empresas, familias, etc.) o macro (estado, nación, región, etc.) y cuya misión es la producción de información para la toma de decisiones.

De este modo, los usuarios de la información son los inversionistas que adquieren títulos valores en el mercado bursátil y que requieren tomar decisiones de negociación, respecto a sus instrumentos financieros.

1.2. Teoría de la agencia

La regulación centrada en los mercados plantea la existencia de diversos agentes, cuyo objetivo es la maximización del beneficio, y que la información sea pública y completa; aquí, la información financiera juega un papel. Jensen y Meckilng (1976) definen la relación de agencia como un contrato, en el cual una o más personas (el principal) contratan a otras personas (el agente) para que realicen determinado servicio a su nombre, lo que implica un grado de delegación de autoridad del principal al agente. Se considera que ambos buscan maximizar funciones de utilidad y que el agente no siempre actuará en beneficio del principal; en tal sentido, es necesario establecer unos mecanismos de incentivos y de control, formalizados en los contratos, así:

We define an agency relationship as a contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent If both parties to the relationship are utility maximizers there is good reason to believe that the agent will not always act in the best interests of the principal. (Jensen y Mecking, 1976 p. 308).

Así, según esta teoría, la consecución de los objetivos del principal depende de las acciones que realice el agente, las cuales se ven afectadas por la información preferente que este último tenga y se enfoca en el papel de la información financiera dentro de la globalización, como lenguaje homogéneo de comunicación; este es un modelo estándar para transmitir la información y representación de la realidad económica. En tal sentido, Gómez (2004, p. 114) menciona que "las NIIF están siendo propuestas para organizaciones lucrativas, denominadas por el enfoque como de "interés público" por los orígenes de su financiación y estructura de propiedad y, en casos, por las características de la actividad misma desempeñada".

El enfoque, basado en la utilidad de la decisión, permitió alejar la investigación contable del resultado ideal, y dirigirla a la utilidad de los métodos contables para los distintos usuarios de la información, conocidos como partes interesadas; los principales son los accionistas e inversores. Un legado de este enfoque es la emisión de marcos conceptuales, caso del Statement of Principles del Accounting Standard Board, emitido en 1999. De los estudios empíricos, se deriva la investigación contable, basada en el mercado, o MBAR2 la cual examinaba la capacidad de predicción de la información contable (Ryan, Scapens y Theobald, 2004).

La teoría de la agencia ha tenido un papel destacado en el desarrollo de la teoría de la contabilidad positiva3, pues reconoce los costos y beneficios de la información y la necesidad de motivar a los administradores para que se ocupen en los intereses de los accionistas. Como lo plantean Ryan, Scapens y Theobald (2004, p. 147): "se considera que los directivos son los agentes de los accionistas y en una relación contractual en la que los incentivos, basados en los estados financieros, se emplean para motivar la toma de decisiones de los agentes". En cuanto a la teoría contable mencionada, estos mismos autores determinan que "explica la regulación de la contabilidad (como la legislación gubernamental y la aparición de entidades que establecen normas) en términos de las características de bien público de los estados financieros".

1.3. Normatividad contable

A partir de la promulgación de la Ley 1314 de 2009 y considerando que los establecimientos bancarios hacen parte del grupo I, se mencionan a continuación las leyes, decretos, circulares externas y excepciones aplicables a estas entidades:

Decreto 2784 de 2012, expedido por el Ministerio de Comercio, Industria y Turismo, incorpora -como anexo técnico- la versión autorizada en español por el Consejo de Normas Internacionales de Contabilidad con corte al 1 de enero de 2012.

Decreto 1851 de 2013 (Colombia, 2013), expedido por el Ministerio de Hacienda y Crédito Público, instituyó que los establecimientos bancarios aplicarían el marco normativo contenido en el anexo del Decreto 2784 de 2012, con excepción de lo siguiente: para el tratamiento de la cartera y el deterioro de la misma no aplicarían los aspectos contenidos en la NIC 39 y NIIF 9, los cuales se tratarían, según la Circular Básica Contable y Financiera.

Decreto 3023 de 2013 (Colombia, 2013), expedido por el Ministerio de Comercio, Industria y Turismo, modifica parcialmente el marco técnico normativo de información financiera que conforman el Grupo 1.

Decreto 2267 de 2014 (Colombia, 2014), expedido por el Ministerio Hacienda y Crédito Público, modifica parcialmente los Decretos 1851 y 3022 de 2013 y determina que la Superintendencia Financiera de Colombia definirá normas técnicas especiales, interpretaciones y guías en materia de contabilidad y de información financiera, en relación con las salvedades señaladas en el Decreto 1851 de 2013 y exceptúa la aplicación de la NIC 39 y NIIF 9, en la clasificación y valoración de las inversiones; esto está definido en la Circular Básica Contable y Financiera.

Ley 1739 de 2014 (Colombia, 2014): permite la causación del impuesto de riqueza de forma anual y da la opción de su reconocimiento con cargo a reservas patrimoniales.

Circular Externa 014 de 2014 (Superintendencia Financiera de Colombia, 2014): incluye el formato Estado de Situación Financiera de Apertura (ESFA) y modifica el plazo para el reporte del mismo.

Circular Externa 034 de 2014: da instrucciones relacionadas con la clasificación, la valoración y la contabilización de inversiones.

Circular Externa 036 de 2014 (Superintendencia Financiera de Colombia, 2014): da instrucciones para el tratamiento de las diferencias netas positivas y/o negativas, que se generen en la aplicación, por primera vez, de las NIIF y otros tratamientos así:

Se reconocerán, en otro resultado integral, las diferencias netas positivas que se generen en la aplicación, por primera vez, de las NIIF. Indica que estas no podrán ser distribuidas para enjugar pérdidas, ni capitalizadas, ni repartirlas vía dividendos, ni ser reconocidas como reservas. Solo se podrán disponer, cuando se hayan realizado de manera efectiva con terceros distintos de partes relacionadas.

Además, respecto a las diferencias positivas, estas no computarán con el cumplimiento de los requerimientos prudenciales de patrimonio técnico4, ni con el capital mínimo requerido. Pero, si en la aplicación se presentasen diferencias negativas, estas se deducirían del patrimonio técnico.

Independientemente de la clasificación contable5, los bienes recibidos en dación en pago, o restituidos, debían ser deteriorados conforme a lo dispuesto en los Numerales 6 y 7 del Artículo 10 del Estatuto Orgánico del Sistema Financiero (EOSF) (Colombia, 1993).

Decreto 2615 de 2014 (Colombia, 2014): modifica el marco técnico normativo para los preparadores de información del Grupo I, previstos en los decretos anteriores, tomando la versión 2014 del denominado Libro Rojo expedido por el IASB, lo cual entrarían en vigencia a partir del 1 de enero de 2016.

Decreto 2420 de 2015 (Colombia, 2015): es el Decreto Único Reglamentario de Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones, se recogen los anteriores marcos normativos y se expide -para el Grupo I- el Anexo I, para ser aplicado a partir del I de enero de 2016.

Decreto 2496 de 2015 (Colombia, 2015): incluye el Anexo 1.1 en el Decreto 2420 de 2015, con modificaciones al Anexo I, aplicable a los preparadores de información del Grupo I, a partir del I de enero de 20I7 o en forma anticipada6.

Decreto 2131 de 2016 (Colombia, 2016): incorpora el Anexo 1.2 al Decreto 2420 de 2015, adiciona modificaciones al Anexo I.I para ser aplicadas a partir del 1 de enero de 2018. Se aclara que, a partir del 1 de enero de 2017, estará vigente el Anexo 1.1. que coincide con la versión 2015, del Libro Rojo expedido por el IASB.

1.4. Establecimientos bancarios

Los establecimientos bancarios en Colombia conforman la estructura del sistema financiero, en el grupo de establecimientos de crédito, de acuerdo al Artículo 2 del EOSF. Se definen en el Numeral 2 del artículo mencionado, así:

Son establecimientos bancarios las instituciones financieras que tienen por función principal la captación de recursos en cuenta corriente bancaria, asi como también la captación de otros depósitos a la vista o a término, con el objeto primordial de realizar operaciones activas de crédito (Colombia, 1993).

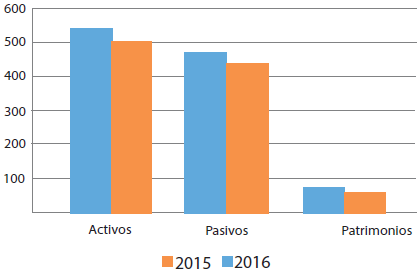

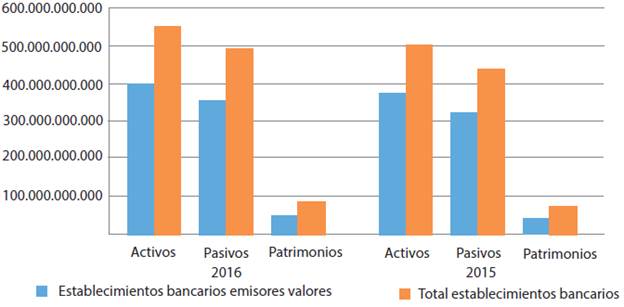

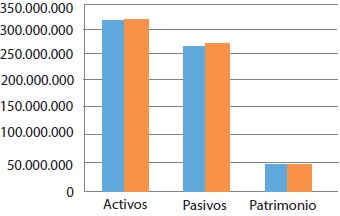

En la Figura 3, se presenta el comportamiento de los elementos del estado de situación financiera de las 25 entidades que conforman los establecimientos bancarios. Al 31 de diciembre de 2016, presentaban activos de $548 billones; en pasivos, $475 billones y $73 billones en patrimonio. Al 31 de diciembre de 2015, los activos ascendían a $504 billones, $437 billones en pasivos y, en patrimonio, $67 billones.

Fuente: Elaboración Propia, con base en información Superfinanciera (2017)

Figura 3 Elementos del estado de situación financiera 2016 y 2015

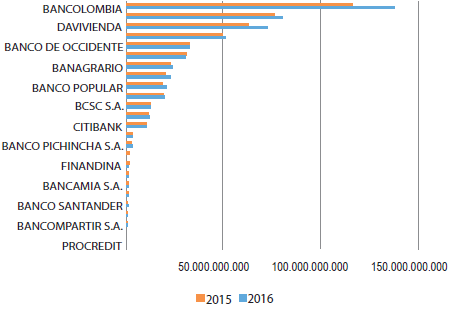

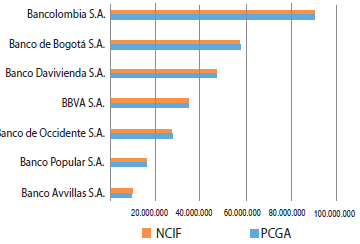

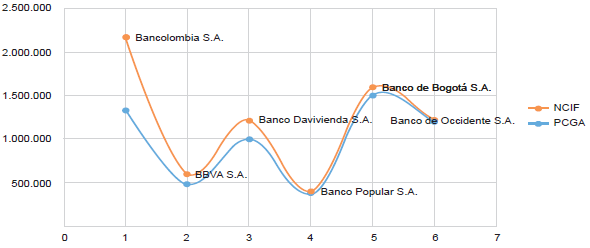

En la Figura 4, se muestra la clasificación de los establecimientos bancarios por nivel de activos, comparando los períodos 2016 y 2015. Nótese que el primer puesto lo tiene Bancolombia S.A., seguido de Banco de Bogotá S.A. y, en tercer puesto, está Banco Davivienda S.A.

Fuente: Elaboración Propia con base en información Superfinanciera (2017)

Figura 4 Clasificación establecimientos bancarios por nivel de activos 2016 y 2015

Establecimientos bancarios emisores de valores acciones

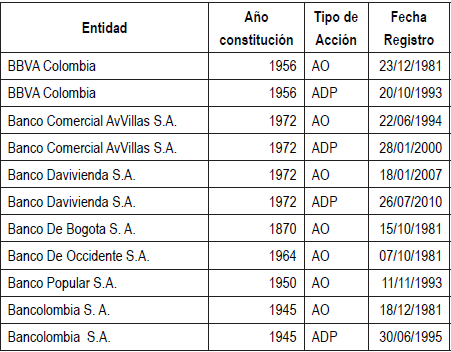

Según el Registro Nacional de Valores (RNVE), de la Superintendencia Financiera de Colombia, solo 7 establecimientos bancarios emiten valores acciones (precisamente, el objeto de estudio del proyecto de investigación), por su importancia en la participación en el mercado bursátil y financiero. Estas entidades tienen vinculados accionistas porque emiten acciones ordinarias (AO) y acciones con dividendo preferencial (ADP). En la Tabla 1, se presentan los 7 establecimientos bancarios que emiten acciones: el más antiguo es el Banco de Bogotá constituido desde 1870 y el que primero emitió fue el Banco de Occidente.

Tabla 1 Listado de establecimientos bancarios emisores de valores

Fuente. Elaboración Propia con (RNVE) (2017)

El nivel de activos de los establecimientos bancarios emisores de valores corresponde al 74,48% y 73,38%, del 2016 y 2015; respectivamente. Así mismo, los pasivos participan en un 73,91% (en el 2016) y 72,64% (en el 2015). El patrimonio de estas participa en un 78,17%, en cada uno de los períodos (ver Figura 5).

2. Metodología

Para analizar el efecto de la convergencia de las normas de contabilidad y de información financiera, en los establecimientos bancarios emisores de valores acciones pertenecientes al Grupo I de la Ley 1314 de 2009, se utilizó el Estudio de Casos, como método de investigación. Ryan, Scapens y Theobald (2004) plantean que este ofrece la posibilidad de comprender la naturaleza de la práctica contable.

El tipo de estudio de la investigación fue el exploratorio. Se pretendía conocer las determinadas prácticas contables aplicadas en el reconocimiento, medición y revelación de la propiedad, planta y equipo y su efecto financiero.

El objeto de estudio está representado en 7 entidades. Para el análisis, se tuvo en cuenta la información financiera al 31 de diciembre 2015, 2016 y las conciliaciones al 31 de diciembre de 2014, entre Principios de Contabilidad Generalmente Aceptados en Colombia PCGA versus las Normas de Contabilidad e Información Financiera (NCIF). Así mismo, se utilizó información estadística de la SFC para los períodos 2013, 2014, 2015 y 2016.

El procesamiento de los datos recolectados se realizó de la siguiente manera: 1) Se seleccionaron los establecimientos bancarios emisores de valores acciones, a partir de la información contenida en la página web de cada una de las entidades y de la Superintendencia Financiera, con corte a diciembre 31 de 2015 y 2016; estas fueron confrontadas en el registro nacional de valores de la SFC7. 2) Se obtuvo información financiera de activos, pasivos, patrimonio y resultado integral. 3) Se analizaron las variaciones en los elementos del estado de situación financiera de los establecimientos bancarios emisores de valores acciones. 4) Se procesaron los resultados con el fin de determinar el efecto de la convergencia frente a la aplicación de las NCIF y así poder presentar la estructura financiera de este tipo de entidades. 5) Con la información estadística financiera, se analizó la cuenta del Otro Resultado Integral ORI, con el fin de presentar su comportamiento en los años 2015 y 2016.

3. Resultados

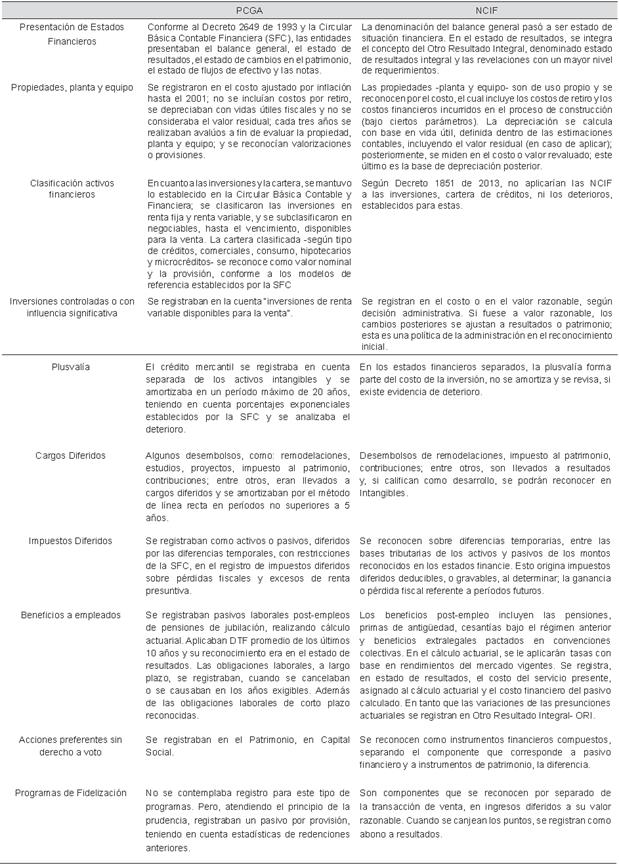

3.1. Principales diferencias entre principios de contabilidad generalmente aceptados (PCGA) y las Normas de Contabilidad e Información Financiera (NCIF)

En la Tabla 2, se presentan las principales diferencias entre los PCGA y las NCIF, en cuanto a estados financieros y se explica lo que representan estas variaciones en la realización del estado de situación financiera de apertura (ESFA), con base en la información al 31 de diciembre de 2013:

3.2. Efecto en el Estado de Situación Financiera de Apertura (ESFA) al 31 de diciembre de 2013

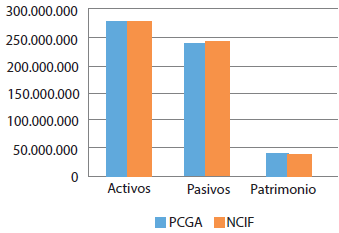

A fin de mostrar el efecto en la convergencia de las entidades objeto de análisis, la Tabla 3 presenta los elementos del estado de situación financiera de apertura (ESFA) de los 7 establecimientos bancarios emisores de valores acciones. Se observa que la representación del pasivo, respecto a los activos en PCGA, se encontraba en un 85,64%. Y, en NCIF, en el 86,23%. El patrimonio representaba el 14,36% de los activos, en PCGA; y, en NCIF, el 13,77%. Para los activos, se ve una leve disminución de PCGA, respecto a NCIF.

Tabla 3 Efecto ESFA al 31 de diciembre de 2013 PCGA y NCIF

Fuente. Elaboración propia con base información estados financieros población objeto de estudio

Dado lo anterior, al revisar comparativamente los elementos del ESFA, al 31 de diciembre de 2013, los resultados, entre PCGA y las NCIF, no exhiben un efecto significativo de cambio. En el caso de los activos disminución, el 0,06% aumentó en los pasivos el 0,63% y para el patrimonio con disminución fue de 4,18% (ver Figura 6). Estas diferencias se analizan individualmente en los apartados siguientes.

Fuente. Elaboración propia con base información estados financieros población objeto de estudio.

Figura 6 Comparación entre PCGA y de los elementos del ESFA bajo NCIF al 31 de diciembre de 2013.

Al revisar el efecto por entidad, en cada uno de los elementos del ESFA en el período de convergencia, se observa que las variaciones son mínimas (ver Tabla 4).

Tabla 4 Elementos del ESFA al 31 de diciembre de 2013 de los establecimientos bancarios emisores de valores acciones en PCGA y NCIF

| ACTIVOS | PASIVOS | PATRIMONIO | ||||

|---|---|---|---|---|---|---|

| En millones de pesos | PCGA | NCIF | PCGA | NCIF | PCGA | NCIF |

| Bancolombia S.A. | 89.843.578 | 89.974.235 | 77.414.477 | 77.924.952 | 12.429.101 | 12.049.283 |

| Banco de Bogotá S.A. | 57.327.276 | 57.053.334 | 45.773.175 | 45.986.612 | 11.554.101 | 11.066.722 |

| Banco Davivienda S.A. | 46.906.844 | 46.899.794 | 40.909.620 | 41.024.087 | 5.997.224 | 5.875.707 |

| BBVA S.A. | 34.878.145 | 34.870.518 | 31.637.653 | 31.755.203 | 3.240.493 | 3.115.316 |

| Banco de Occidente S.A. | 27.559.648 | 27.503.255 | 23.756.205 | 23.914.485 | 3.803.443 | 3.588.770 |

| Banco Popular S.A. | 16.467.546 | 16.424.055 | 14.067.381 | 14.301.368 | 2.400.166 | 2.122.687 |

| Banco Avvillas S.A. | 9.708.540 | 9.802.131 | 8.533.023 | 8.717.627 | 1.175.517 | 1.084.504 |

| TOTALES | 282.691.577 | 282.527.322 | 242.091.534 | 243.624.334 | 40.600.045 | 38.902.989 |

Fuente: Elaboración propia con base en la información de estados financieros de la población objeto de estudio.

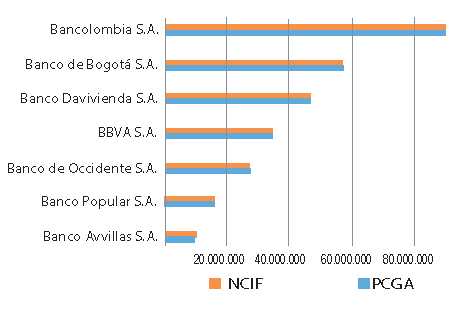

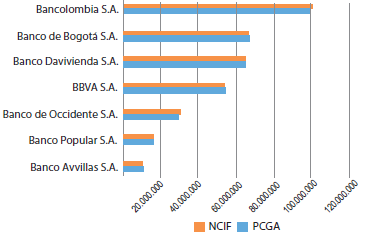

La Figura 7 evidencia que, en los activos, Bancolombia S.A y el Banco Avvillas S.A. presentan un leve aumento, y las demás, pequeñas disminuciones en el período 2013; la más significativa fue la del Banco de Bogotá S.A. En cuanto a diferencias en activos para los modelos PCGA versus NCIF, se observa aumento; en el caso de Bancolombia S.A., sucedió después de incorporar las mejoras en propiedades ajenas, como propiedad planta y equipo; esto, antes era llevado al estado de resultados, capitalización de algunos costos de desarrollo de intangibles y ajustes en la depreciación de activos de uso propio. En el Banco Avvillas S.A., se presentó aumento de la propiedad planta y equipo, y reconocimiento por activo por impuesto de renta. Mientras que, en el Banco de Bogotá S.A., hubo disminución en la propiedad planta y equipo y aumento en el activo, por impuesto a las ganancias.

Fuente. Elaboración propia con base información estados financieros población objeto de estudio.

Figura 7 Activos establecimientos bancarios emisores de valores PCGA versus NCIF en el ESFA.

En la Figura 8, se observa cómo en los pasivos de todos los establecimientos bancarios emisores de valores se presentaron leves aumentos al realizar el ESFA. Los más significativos fueron en Banco Avvillas S.A. y Banco Popular S.A. En el caso de Avvillas S.A., aumentaron los pasivos de obligaciones financieras, beneficios a empleados, provisiones para contingencias legales y obligaciones por impuesto de renta diferido. Mientras que, en el Banco Popular S.A., se elevaron los pasivos estimados y provisiones, impuesto sobre la renta y beneficios a empleados.

Fuente: Elaboración propia con base informacion estados financieros población objeto de estudio

Figura 8 Pasivos establecimientos bancarios emisores de valores PCGA ver sus NCIF en el ESFA

Todas las entidades objeto de estudio presentaron disminución en el patrimonio (ver Figura 9). Individualmente, el Banco Popular S.A. presentó disminución del 11,56%, el Banco Avvillas S.A., 7,74% y el Banco de Occidente S.A., 5,64%.

Fuente: Elaboración propia con base información estados financieros población objeto de estudio.

Figura 9 Patrimonio establecimientos bancarios emisores de valores PCGA versus NCIF en el ESFA

Analizando el caso del Banco Popular S.A., la principal disminución del patrimonio fue resultado de un menor efecto del Otro Resultado Integral; al igual que en el Banco Avvillas S.A. que se presenta disminución en el superávit. Mientras que, en el Banco de Occidente S.A., la disminución obedece al efecto de la aplicación inicial ocasionada, principalmente, al eliminar la valorización de las propiedades en el activo.

3.3. Efecto en los elementos del estado de situación financiera en el período de transición al 31 de diciembre de 2014

Durante el período de transición, correspondiente al año 2014, las entidades financieras pertenecientes al Grupo I del Marco Normativo Contable de la Ley 1314 de 2009, realizaron registros contables de las transacciones en dicho período bajo PCGA y NCIF. Esto permitía cumplir el requerimiento de la información comparativa contenida en la NIC I8 (IFRS Foundation, 2016) pues se logró hacer la comparación del 2015 y 2014.

La Tabla 5 presenta la participación comparativa de los elementos del estado de situación financiera en el período 2014. En PCGA, los pasivos y el patrimonio, respecto a los activos, tenían una representación de 84,83% y 15,17%; respectivamente. En NCIF, la participación fue del 85,24% y 14,76% de los pasivos y patrimonio, en relación con los activos. Que comparativamente con lo analizado en el ESFA presentaron un comportamiento similar de aumento en el pasivo y el patrimonio. En la Figura 10, se observa un aumento de los activos del 0,18%, pasivos 0,66% y una disminución del patrimonio del 2,51%, en NCIF, respecto a PCGA.

Tabla 5 Elementos Estado de Situación Financiera al 31 de diciembre de 2014 PCGA versus NCIF

Fuente. Elaboración propia con base información estados financieros población objeto de estudio.

Fuente: Elaboración propia con base información estados financieros población objeto de estudio.

Figura 10 Comparación entre PCGA y de los elementos del ESFA bajo NCIF al 31 de diciembre de 2014

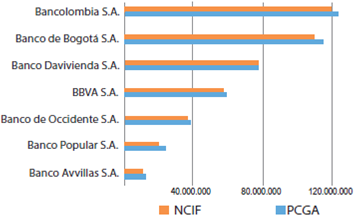

La Tabla 6 muestra -para cada uno de los 7 establecimientos bancarios emisores de valores- el comportamiento de los elementos del estado de situación financiera al 31 de diciembre de 2014. En la Figura 11, se observa que las entidades que presentan una pequeña disminución son el Banco Popular S.A., con 1,08% y el Banco Davivienda, con un 0,25%; en tanto las demás presentaron aumento promedio del 0,27%. Para Bancolombia S.A., el aumento fue del 0,68%, originado por el incremento de las inversiones con el método de participación patrimonial, mayor valor como reconocimiento en activos de las mejoras en propiedades arrendadas. En el Banco Popular S.A., la mayor disminución se presenta en otros activos9. En Davivienda S.A., la disminución se da por disminución en activos diferidos y menores valores, en bienes de arte y cultura10.

Tabla 6 Elementos del Estado de Situación Financiera de Apertura al 31 de diciembre de 2014 de los establecimientos bancarios emisores de valores acciones en PCGA y NCIF

| En millones de pesos | ACTIVOS | PASIVOS | PATRIMONIO | |||||

|---|---|---|---|---|---|---|---|---|

| Entidad | PCGA | NCIF | PCGA | NCIF | PCGA | NCIF | ||

| Bancolombia S.A. | 99.942.218 | 100.624.840 | 83.593.805 | 84.333.554 | 16.348.413 | 16.291.286 | ||

| Banco de Bogotá S.A. | 66.762.870 | 66.783.075 | 52.787.089 | 53.257.457 | 13.975.780 | 13.525.618 | ||

| Banco Davivienda S.A. | 54.633.274 | 54.496.118 | 47.694.492 | 47.661.251 | 6.938.783 | 6.834.867 | ||

| BBVA S.A. | 41.527.856 | 41.656.332 | 38.032.210 | 38.195.263 | 3.495.645 | 3.461.069 | ||

| Banco de Occidente S.A. | 30.440.463 | 30.495.975 | 26.378.854 | 26.646.385 | 4.061.609 | 3.849.590 | ||

| Banco Popular S.A. | 16.959.701 | 16.776.391 | 14.349.408 | 14.431.834 | 2.610.292 | 2.344.557 | ||

| Banco Avvillas S.A. | 10.917.267 | 10.934.830 | 9.632.995 | 9.749.677 | 1.284.272 | 1.185.153 | ||

| TOTALES | 282.691.577 | 282.527.322 | 242.091.534 | 243.624.334 | 40.600.045 | 38.902.989 | ||

Fuente: Elaboración propia con base en la información estados financieros, población objeto de estudio

Fuente: Elaboración propia con base información estados financieros población objeto de estudio.

Figura 11 Activos establecimientos bancarios emisores de valores PCGA versus NCIF

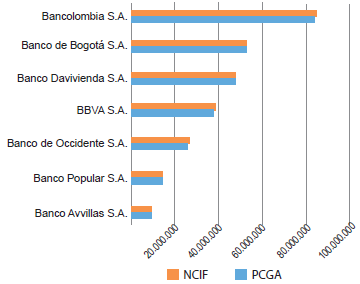

En la Figura 12, se muestra un aumento promedio de 0,83% en los pasivos de la gran mayoría de los establecimientos bancarios emisores de valores; exceptuando el Banco Davivienda S.A., que presenta disminución del 0,07%. En Bancolombia S.A., se presenta incremento en la medición de las obligaciones financieras, por reconocimiento de operaciones de leasing; en el pasivo, por impuesto diferido; y ajuste a los beneficios a empleados, por ajuste post empleo y actualización del cálculo actuarial de largo plazo. En el Banco de Bogotá S.A., se ve reflejado, en mayor valor, en los derivados en negociación y de cobertura; y aumento en el impuesto a las ganancias.

Fuente. Elaboración propia con base información estados financieros población objeto de estudio.

Figura 12 Pasivos establecimientos bancarios emisores de valores PCGA versus NCIF al 31 de diciembre de 2014

Todas las entidades objeto de estudio presentaron disminución promedio del 4,17% en el patrimonio (ver Figura 13). Individualmente, el Banco Popular S.A. presentó baja en promedio del 10,18%; en el Banco Avvillas S.A., 7,72% y, en el Banco de Occidente S.A., 5,22%. Estos efectos se justifican en los ajustes de los elementos del estado de situación financiera, descritos previamente.

3.4. Efecto en el resultado del ejercicio en el período de transición año 2014

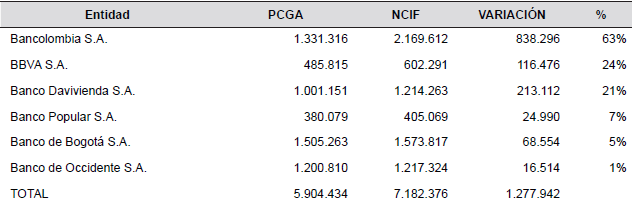

Una vez analizado, en cada una de las entidades del objeto de estudio11, el efecto comparativo del resultado del ejercicio de 2014 en PCGA versus NCIF, en la Tabla 7, se presenta la información para cada una. Hubo un efecto neto de aumento de, aproximadamente, 22% del nuevo marco normativo, comparado con el anterior.

Tabla 7 Utilidad neta del período de transición año 2014, en millones de pesos

Fuente: Elaboración propia con base en la información estados financieros, de la población objeto de estudio.

En la Figura 14, se muestran las entidades que presentaron más variación: Bancolombia S.A., con un 63%; BBVA S.A, con un 24% y Banco Davivienda S.A., con un 21%; la menor fue Banco de Occidente S.A., con un 1%. En el caso de Bancolombia S.A., se destaca: a) un incremento en el ingreso del ajuste del método de participación patrimonial; b) disminución en ingresos de cartera, por la reversión de los intereses de mora, los cuales se consideran activos contingentes; c) mayor efecto en gastos por beneficios a empleados; d) menor valor en gastos de amortización de licencias de software, pues no cumplían el reconocimiento como activos; e) un mayor valor en las depreciaciones y amortizaciones, por el nuevo estimado de vidas útiles. En el BBVA S.A., en la utilidad bajo NCIF, incide: a) un menor valor en la amortización del crédito mercantil, b) menor cuantía en el recálculo de la depreciación, c) reversión de la amortización del impuesto al patrimonio, d) un mayor importe del gasto de los beneficios a empleados, e) más efecto de ajuste por impuesto al patrimonio diferido. En el Banco Davivienda S.A., el resultado del ejercicio en el año de transición, afecta: a) un menor valor de la amortización del crédito mercantil, b) menor gasto diferido por impuesto al patrimonio, c) un menor ajuste en la depreciación, d) un mayor valor por impuesto diferido y e) mayor provisión en litigios.

3.5. Otro resultado integral por los años 2015 y 2016

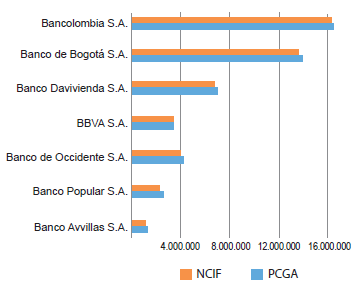

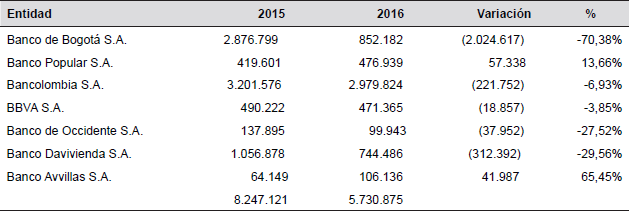

Las NCIF incorporan que algunos efectos sean reconocidos en Otro Resultado Integral (ORI), que son ganancias o pérdidas no realizadas. Para los establecimientos bancarios emisores de valores acciones, se observa (ver Tabla 8) que, al 2015, presentaban un ORI de $8.247.121 millones de pesos y, al 2016, era de $ 5.730.875 millones de pesos, con una disminución del 30,51%. En 5 de las 7 entidades objeto de estudio, se generan disminuciones. Y aumento en el Banco Popular S.A., del 13,66% y, en el Banco Avvillas S.A., 65,45%. Para el caso de la primera entidad mencionada, el efecto positivo se produce en los instrumentos financieros medidos en valor razonable con cambios en el ORI, ajustes en la cuenta de aplicación por primera vez y otros al patrimonio neto. En tanto que el Banco Avvillas S.A. presenta incremento en instrumentos financieros medidos en valor razonable con cambios en el ORI.

Tabla 8 ORI por establecimientos bancarios emisores de valores al 2015 y 2016, en millones de pesos

Fuente: Elaboración propia con base en informacion estadística SFC

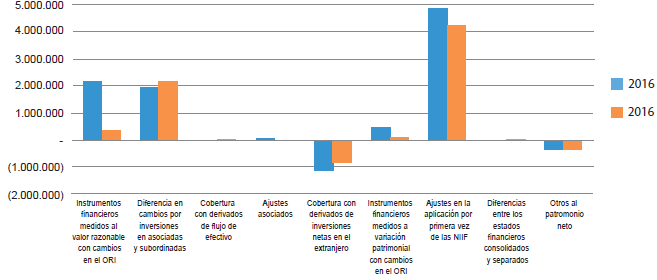

Las entidades que más efecto negativo presentan en la variación del ORI son Banco de Bogotá S.A., Banco Davivienda S.A. y Banco de Occidente S.A. En la primera, la disminución mayor es en el ajuste de la cuenta instrumentos financieros, medidos en valor razonable con cambios en el ORI, en instrumentos financieros medidos a valor patrimonial y en ajustes de aplicación por primera vez. En la segunda, el efecto negativo se presenta en la diferencia en cambio por inversiones asociadas y subordinadas y en ajustes de aplicación por primera vez. En la última, la disminución en el ajuste en asociadas genera un menor ORI respecto del año anterior.

En la Figura 15, se presenta el comportamiento de las cuentas del ORI. La más representativa es los ajustes, en la aplicación por primera vez, con efecto positivo. Luego, está la diferencia en cambio por inversiones, en asociadas y subordinadas. Igualmente, se observa, en los períodos 2015 y 2016, ORI negativo en las coberturas, con derivados de inversiones netas, en el extranjero y otros, en el patrimonio. En el segundo período mencionado, hay pérdidas en coberturas, con derivados de flujos de efectivo.

Conclusiones

Con base en los resultados, es posible -a modo de reflexión-afirmar lo siguiente:

La aplicación de las NCIF, para los establecimientos bancarios emisores de valores, satisface el objetivo de la información en la toma de decisiones. Sin embargo, existían excepciones en el tratamiento de la cartera y el deterioro, cuando se determinó -a través del Decreto 1851 de 2013- que estas debían ser tratadas conforme a la Circular Básica Contable y Financiera. Si hubiesen aplicado, para estos elementos, las disposiciones de la NIC 39 y NIIF 9, el resultado hubiese sido más significativo en activos, patrimonio y resultados.

El análisis realizado se hizo, de acuerdo con las variaciones de algunos elementos de los estados financieros. Estos pueden ser el punto de partida para: a) realizar investigaciones por medio de pruebas estadísticas, b) revisar diferencias presentadas a través de indicadores financieros como: endeudamiento, liquidez, calidad de cartera, entre otros.

Según lo analizado, la convergencia -en las Normas Internacionales de Información Financiera, para los establecimientos bancarios emisores de valores- generó leves impactos. Esto quiere decir que no mostró diferencias significativas en los activos y pasivos, en los períodos 2013 y 2014 (comparando el modelo PCGA con ellas). Esto se debe a que el sector de establecimientos de crédito había incorporado los lineamientos de los acuerdos internacionales, como el de Basilea. En la elaboración del ESFA, se presentó una disminución del 0,06% en los activos y un aumento en los pasivos del 0,63%. Mientras que, en este período, el patrimonio tuvo disminución de $1.697.056 millones, que representa el 4,18%. Para el período de transición al cierre del 2014, los activos y pasivos aumentaron 0,18% y 0,66%; respectivamente, en tanto que el patrimonio disminuyó 2,51%.

En el caso del efecto, el otro resultado integral de las diferencias netas positivas, de la aplicación por primera vez, suma -para las entidades objeto de estudio- $ 4.286.400 millones. Según Circular Externa 036 de 2014, estas no podrán ser distribuidas, ni utilizadas para enjugación de pérdidas, ni capitalizadas, ni repartidas. Solo se podrán disponer, cuando se hayan realizado de manera efectiva con terceros, diferentes de las partes relacionadas.

La variación en los activos, en las entidades analizadas, se generó debido al aumento en los activos, cuando se incorporaron mejoras en propiedades ajenas a la propiedad, planta y equipo; previo cumplimiento de requisitos. Algunas capitalizaron costos de desarrollo en intangibles; reconocimiento de operaciones de leasing. El ajuste, en el impuesto diferido, y la revisión de vidas útiles ocasionó, igualmente, diferencias. En los pasivos, aumentó el reconocimiento en beneficios a empleados, provisiones por contingencias legales y también el impuesto diferido; todos estos, entre otros, fueron generadores de la diferencia.

Al revisar el efecto de la convergencia de PCGA a NIC, se presenta un aumento promedio del 21,64%, en la utilidad neta. Porque algunas entidades tuvieron mayor ingreso, cuando reconocieron el ajuste del método de participación patrimonial. Y, en los gastos, hubo menores valores en depreciación y amortización. Claro está que esto dependió de las políticas adoptadas por estas.

El comportamiento del Otro Resultado Integral (ORI) -en los períodos 2015 Y 2016 de aplicación obligatoria, según las NCIF- presentó una disminución del 30,51%. Todas presentan ganancias no realizadas en ambos cortes y se evidencia que la mayor participación la tuvieron los ajustes en la aplicación, por primera vez, de la realización del ESFA: al 2016, ascendieron a $4.286,400 millones, los cuales tienen restricción en cuanto a su manejo, conforme a la Circular Externa 03 de 2014.