Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

Los sistemas de protección social y sus diferentes alcances tienen un impacto transcendental en la estructuración del bienestar de las sociedades, tanto en el largo como en el corto plazo, pues generan consecuencias directas en la calidad de vida de las personas. Las distintas configuraciones que adquieren los regímenes de protección social permiten contribuir, en mayor o menor medida, a la construcción de una sociedad más justa y equitativa.

En este sentido, toma relevancia el debate sobre el tipo de diseño institucional de los sistemas de protección social, discutiéndose la relevancia del pilar contributivo y la necesidad de articularlo con mecanismos de pilares solidarios, tanto para lograr una mayor cobertura y equidad del sistema, como para garantizar un ingreso a lo largo del ciclo de vida -como puede ser la niñez, la juventud, la adultez con desempleo, la vejez, etapas no productivas para el mercado de trabajo o de invalidez-.

La existencia de incertidumbre sobre los ingresos futuros y sobre la trayectoria de vida de los individuos hace muy compleja una resolución de posibles riesgos y shocks en el plano netamente individual y privado (Bertranou, Cetrángolo, Grushka y Casanova, 2011). Es así que la intervención estatal en la institucionalidad de protección social se justifica y sustenta también en los objetivos de lucha contra la pobreza y la desigualdad del ingreso.

Después de la crisis socio-económica de inicio de siglo, en Argentina se dio un proceso de reducción de la pobreza y mejora distributiva del ingreso. Los factores relacionados con la dinámica del mercado de trabajo, así como también las políticas de protección social implementadas fueron los principales mecanismos a través de los cuales se alcanzó una reducción en la desigualdad del ingreso (Judzik, Trujillo y Villafañe, 2017).

Durante el periodo 2003-2014, las políticas de protección social implementadas en Argentina se distanciaron, al menos en cierta medida, del enfoque centrado en subsidios del Estado focalizados, y se vuelve a los conceptos originales sobre los que se fundó el estado de bienestar, vinculados al universalismo y la solidaridad, los cuales precisan a una política social cimentada en el principio de ciudadanía social (Ocampo y Gómez-Arteaga, 2017).

Se analizan, algunas transformaciones del sistema previsional argentino durante el periodo 2003-2014, para abarcar la política de transferencia de ingreso implementada durante los gobiernos Kirchneristas en cuanto a dicha dimensión de la protección social1. El objetivo principal es brindar evidencia empírica acerca de cómo las políticas implementadas impactaron en una mejora sustantiva de los niveles de cobertura y distribución del ingreso2. Se destaca que el resurgimiento del bienestar en materia de protección social para las personas adultas en edad jubilatoria, se constituyó en un logro de las políticas implementadas, aunque el sostenimiento y avance de estas mejoras se vislumbre incierto tanto por un contexto de crecimiento económico menos favorable como por la posible retracción de los alcances de las políticas, a partir de las modificaciones que se han venido promoviendo e implementado durante la gestión del presidente Mauricio Macri, quien inició su periodo de gobierno en Diciembre de 20153. En este sentido, las políticas que se implementaron y transformaron el funcionamiento de la institucionalidad de protección social en el sistema jubilatorio durante los gobiernos Kirchneristas, si bien tuvieron resultados positivos en materia de cobertura y reducción de la desigualdad y la pobreza, requieren ser repensados en una estrategia sustentable de largo plazo.

El trabajo se organiza en tres secciones más, en la primera de ellas se presenta un análisis de distintos abordajes del concepto amplio de protección social hasta focalizar en la dimensión de las jubilaciones y pensiones. Posteriormente, se exponen las particularidades que ha tomado el diseño institucional del sistema de pensiones en Argentina, describiendo principalmente el plan de inclusión previsional. A continuación, se presenta y analiza la evidencia empírica sobre la cobertura y desigualdad del ingreso de las jubilaciones y pensiones. Finalmente se abordan algunas reflexiones en perspectiva de desafíos para el futuro inmediato y de mediano y largo plazo.

1. La Protección social: Conceptualización y el vínculo con la desigualdad

La desigualdad personal del ingreso es un tema que se ha ubicado como una preocupación central de la "cuestión social" durante el siglo XXI. El eje del debate se ha movido desde la incorporación de mecanismos paliativos para las consecuencias inmediatas de las crisis económicas internacionales y nacionales, hacia un desafío de los gobiernos para sustentar de manera estable la cohesión social mejorando el nivel de vida de la población.

Una parte importante de la literatura ha advertido en la relevancia del fortalecimiento del sistema de protección social para la mejora distributiva, aunque su objetivo primordial no sea mejorar la inequidad de los ingresos, sino que ha sido más bien un resultado secundario. La institucionalidad ligada protección social, con sus diseños particulares, ha demostrado que tiene un rol preponderante en la amortiguación de los riesgos e incertidumbres que enfrentan los hogares en materia de ingresos y bienestar en situaciones de crisis, al tiempo que se transforma en dinamizadora en momentos de recuperación y contribuye a la reducción de la inequidad.

Los conceptos de Seguridad y Protección Social se reconocen en diferentes paradigmas y extensos debates en la bibliografía especializada. Organismos internacionales como la Organización Internacional del Trabajo (OIT) y la Asociación Internacional de la Seguridad Social (AISS) definen a la seguridad social como:

La protección social que la sociedad proporciona a sus miembros mediante una serie de medidas públicas, contra las privaciones económicas y sociales que, de no ser así, ocasionarían la desaparición o una fuerte reducción de los ingresos por causa de enfermedad, maternidad, accidente de trabajo o enfermedad laboral, desempleo, invalidez, vejez y muerte y también la protección en forma de asistencia médica y de ayuda a las familias con hijos" (ANSES, 2011).

Otros autores ponen el foco en la función de asegurar las condiciones de reproducción de una sociedad en su conjunto (Théret, 1997; Danani y Hintze, 2011). Bertranou (2004), por su parte, ofrece una definición de protección social ligada al conjunto de intervenciones públicas y privadas que tienen por objetivo central ofrecer cobertura a los hogares y personas ante situaciones complejas que implican los riesgos y necesidades socio-económicas. Bertranou y Bonari (2005) recuperan la definición del Sistema Europeo de Estadísticas Integradas de Protección Social (ESSPROS) en donde se refieren al concepto "protección social" como todas las intervenciones -excluyendo aquellas derivadas de un acuerdo individual privado o de reciprocidad simultánea-que se proponen aliviar a los hogares e individuos de las dificultades que emergen de las necesidades y riesgos. Este enfoque tiene la significativa ventaja de ser comprensivo, en tanto no sólo tiene en cuenta a las personas en condición de pobreza extrema sino también a aquellas expuestas a diversas necesidades, riesgos e incertidumbre, es decir, en condiciones de vulnerabilidad sin estar estrictamente en situación de pobreza.

Además desde la Organización Internacional del Trabajo -OIT- se ha consolidado el concepto de "Piso de Protección Social", como forma de referir a una estructura de instituciones, programas e intervenciones capaces de generar marcos estabilizadores y dadores de certidumbre como mecanismo para enfrentar el impacto negativo de las crisis económicas sobre los mercados laborales, y al mismo tiempo contribuir a la cohesión social y estimular la demanda agregada (OIT, 2011). En consecuencia, en 2012, la propia OIT promulgó una recomendación relativa a este Piso de Protección Social, definiéndolo como un conjunto integrado de políticas sociales orientado a proveer garantías a las personas, durante toda su vida, en lo que concierne a la certidumbre de ingresos, recursos y acceso a coberturas sociales esenciales y prioritarias, especialmente a los sectores sociales vulnerables.

La configuración específica que adquiere el sistema de protección social no es estática, por el contrario, se caracteriza por cierta inestabilidad en el tiempo, sensibilidad a innumerables factores de crisis y requerir constantes reformas y adaptaciones (Boyer, 2008). De allí que se considere relevante el análisis de estas transformaciones y su vínculo con los cambios en los patrones de desigualdad.

Ante dichas reconfiguraciones, se han elaborado tipologías de los Sistemas de Protección Social en diferentes momentos del siglo XX y del siglo XXI. En ellas se evidencia la complejidad para clasificarlos de manera pura y excluyente entre categorías. Los diferentes paradigmas y modelos teóricos en la práctica real de los países lucen más como amalgamas de objetivos, estrategias y herramientas; que no están necesariamente coordinados y muchas veces se superponen y evidencian inconsistencias. Es así que la definición de agendas públicas en materia de protección social y la puesta en marcha de instituciones y mecanismos legítimos para atender la cobertura y prestaciones, se vincula con diferentes tradiciones sobre el bienestar y las carencias. Estos enfoques se asocian a distintos modos de identificación, atención y financiación que se pueden dar de manera individualizada, colectiva, solidaria, focalizada, universalista y en sistemas contributivos, no contributivos o mixtos (Esping-Andersen, 1993 y 1996; Esping-Andersen y Wolfson, 1996; Lo Vuolo, 1991; Mesa Lago y Bertranou, 1998, Martínez Franzoni, 2005 y 2007; CEPAL, 2006; Boyer, 2006; Rofman, Apella y Vessa, 2013; Ocampo y Gómez-Arteaga, 2018).

En este sentido, el análisis y evaluación de los sistemas de protección social es complejo dada la multiplicidad de escalas y configuraciones que allí se articulan, así como las temporalidades de su intervención que incluyen dinámicas de corto plazo junto con otras de tendencia estructural. Asimismo, es evidente la dificultad de abordar la totalidad del "sistema", dado que la protección social en la práctica consiste -al menos en los casos de América Latina- en una amalgama heterogénea de numerosos programas que en muchos casos no son articulados ni coordinados. Esto genera limitantes a los estudios integrales, y favorece cierta primacía en el análisis de un esquema, dimensión o política en particular, perdiendo alcance sobre la totalidad del sistema de protección social (Bertranou, 2011).

Específicamente, la dimensión de la protección social ligada a las jubilaciones y las transferencias de ingreso, ha demostrado tener un significativo impacto en la dinámica de la desigualdad, al preservar cierta estabilidad en un nivel de ingreso mínimo. Sin embargo, este resultado varía notablemente entre los casos nacionales, en virtud de los diseños, alcances e implementación del conjunto de políticas públicas intervinientes (OIT, 2011 y 2014, Luebker, 2015). Cuando se llega a la edad de retiro del mercado de trabajo, algunos enfoques y diseños de los sistemas de jubilaciones y pensiones buscan, a partir del remplazo de los ingresos laborales, reducir la incidencia de la pobreza e impactar positivamente en los patrones de desigualdad del ingreso4.

Para atenuar la afectación de la pobreza y la desigualdad por la ausencia o escasez de ingresos de los adultos mayores, el estado puede implementar diferentes esquemas de protección social, en cuanto a cobertura, prestaciones y formas de financiamiento. Por un lado están los sistemas ampliamente conocidos como contributivos, que se despliegan asociados a la historia laboral de los individuos y se financian con los aportes y contribuciones realizados sobre la masa de salarios. Los ahorros "obligatorios" que se realizan durante la etapa económicamente activa, actúan como seguros y pasan en el retiro a remplazar los ingresos laborales, por eso la extensión de la cobertura depende del empleo formal y la dinámica del mercado de trabajo que permiten realizar los aportes necesarios para el goce de las jubilaciones y pensiones contributivas. De otro lado, ante la situación erosionada del mercado laboral formal y el empleo en general, se configuró también un esquema de pensiones no contributivas que tiende a cubrir con un ingreso mínimo a los adultos mayores, independientemente de su historia laboral, sus contribuciones y se financia con rentas generales. La elegibilidad de los beneficiarios también depende del diseño de los diferentes esquemas, desde los más focalizados por pobreza o vulnerabilidad hasta aquellos que tienden hacia la universalización de la cobertura.

Diferentes análisis muestran para América Latina que la puesta en práctica de programas de protección social (tanto contributivos como no contributivos) constituye una estrategia consistente para atender a grupos poblacionales vulnerables e incidir sobre la dinámica de la distribución del ingreso y la pobreza (Rofman y Olivieri, 2011; Ocampo y Gómez-Arteaga, 2018). Es así que a partir de la ampliación de los programas de base no contributiva en conjunción con las posibilidades de expansión de la protección social de base contributiva, se tiene un amplio potencial de mejora (Bertranou, 2011, Rofman, et al. 2013).

En efecto, el alcance en términos distributivos y de cobertura en los sistemas de protección social depende en buena medida del diseño de los esquemas contributivos, no contributivos y de sus formas de interrelación en la convivencia de sistemas mixtos. Mientras que, en general, el núcleo duro de la protección social originada en sistemas de base contributiva está dado por los asalariados formales (y de allí hacia sus familiares a cargo), el resto de la población accede a coberturas que dependen de la flexibilidad e incentivos que brindan los diseños institucionales para ser contribuyentes autónomos y de la sinergia en los sistemas y prestaciones no contributivos. Por ejemplo, Behrendt y Woodall (2015), en un estudio que abordó 130 países, ponen en evidencia que el porcentaje de contribuyentes a los esquemas de seguridad social está sólidamente relacionado, de manera positiva, con las tasas de empleo asalariado formal. Asimismo, muestran que esta relación es fuerte en los países de América Latina, y se mantiene en aquellos en que los mercados laborales se caracterizan por alta informalidad y trabajo independiente.

En este sentido las reformas que en América Latina promovieron las cuentas de capitalización individual con la esperanza de alcanzar una mayor cobertura e ingresos no mostraron los resultados esperados. Por ello, se ha señalado que algunas de las reformas han sido, en mayor o menor medida, revertidas y complementadas con un gran énfasis en sistemas no contributivos, apuntado a un mejor balance e interacción entre los componentes contributivos y no contributivos del sistema de protección social (Bertranou y Maurizio, 2011; Rofmal, et al. 2013).

2. Evolución de la Protección en Argentina: síntesis de políticas implementadas y contexto

En Argentina, como en los países de América Latina, el sistema de protección social ha sido una resultante de sucesivas configuraciones en relación a disímiles ciclos políticos, económicos y sociales. Hacia mediados del siglo XX la protección social de la población se encontraba vinculada fundamentalmente al modo de integración que el mercado laboral ofrecía a los trabajadores. En ese momento, en una situación próxima al pleno empleo, era relativamente menor la proporción de trabajadores que se encontraban excluidos del sistema de seguridad social (fundamentalmente los trabajadores rurales y algunos trabajadores por cuenta propia). De este modo, el trabajo asalariado formal -con una serie de garantías y derechos sociales- permitía el acceso del trabajador a un puesto de empleo que hoy se conoce como "decente" o de calidad.

Hacia la segunda mitad de los años setentas se observa una transformación significativa de la estructura política, económica y social. Esto impactó en la dinámica del mundo del trabajo, donde progresivamente se expandió la informalidad, se instaló la precariedad laboral, el desempleo, la pobreza y la desigualdad (Beccaria, et al. 2002). Asimismo, se tendió a la individualización de la gestión de los riesgos sociales, en dónde quienes no tienen la posibilidad de proveerse seguros quedan expuestos a choques de diversa índole y situaciones de vulnerabilidad.

En este escenario, el sistema de seguridad social al estar concebido a partir del vínculo laboral formal, comenzó a perder capacidad para atender a gran parte de la población. Esto empieza a manifestarse en la retracción de los niveles de cobertura y menor calidad en las prestaciones, que el pilar no contributivo del sistema no pudo contener. Durante la década del noventa, la introducción de reformas al sistema previsional y el progresivo deterioro del mercado de trabajo llevaron a una crisis de cobertura tanto entre los trabajadores activos como entre los adultos mayores (Rofman, et al. 2013).

Así, a principios del siglo XXI, entre 2002 y 2003 (luego de la crisis que detonó en 2001) cerca del 55% de la población se encontraba en situación de pobreza y el 25% bajo la línea de indigencia, mientras que la tasa de desempleo llegó a superar el 20% y la tasa de empleo no registrado se ubicó en el 48%. La pérdida del empleo de calidad como garante del acceso a un conjunto de bienes sociales básicos y de ingresos, marcaron la necesidad de transformar el sistema de protección social a partir del rediseño y concepción de los diferentes instrumentos a fin de alcanzar una mayor equidad en cobertura y calidad, pues para el año 2002 sólo alrededor del 68% de los adultos mayores tenía acceso a algún beneficio jubilatorio.

Sin embargo, a la salida de la crisis de los años 2001-2002 y el cambio en el modelo de acumulación se comenzó a vislumbrar lentamente otro desempeño en cuanto a que la población económicamente activa volvió a participar del sistema previsional contributivo en la medida que el desempleo y la informalidad experimentaron una reducción. De esta manera se presenta una significativa mejora en el porcentaje de trabajadores aportantes al sistema5, pero la cobertura de los adultos mayores en edad de jubilarse no demostró la misma dinámica positiva hasta que se implementaron las modificaciones al sistema jubilatorio aquí analizadas, fundamentalmente con el Programa de Inclusión Previsional (PIP).

2.1. La reforma de los años noventa

Entre las reformas estructurales de los años noventa se destaca la que transformó el sistema previsional en 1993. La ley 24.241, impulsada por el ejecutivo, creó el Sistema Integrado de Jubilaciones y Pensiones (SIJyP) que reemplazaba al sistema puesto en crisis por cuestiones de financiamiento y de organización interna. El esquema de contrato solidario intergeneracional de reparto cambió efectivamente en 1994 por uno mixto que combinaba la Prestación Básica Universal (PBU) junto con las prestaciones de reparto y capitalización, pudiendo ser brindados por empresas privadas (Administradoras de Fondos de Jubilaciones y Pensiones -AFJP-).

De este modo, por un lado, la Prestación Básica Universal estaba a cargo del Estado (para cubrir un piso mínimo) y se abonaba a todos los aportantes que cumplían los requisitos de edad y años de aportes. Por otra parte, los trabajadores tenían la posibilidad de optar entre regímenes alternativos: i. El régimen de reparto de administración estatal y que otorgaba la "Prestación Adicional por Permanencia" (PAP) y ii. El régimen de capitalización individual cuyos fondos serían administrados por las AFJP (Bertranou y Bonari, 2005).

Las reformas en el sistema de jubilaciones y pensiones también abordaron cambios en las condiciones de acceso que se hicieron más restrictivas. Por un lado el aumento de las edades de jubilaciones que pasó 55 a 60 años para las mujeres y de 60 a 65 años para los varones, el cambio en la manera de computar los haberes y por otro el incremento de 20 a 30 años de aportes como requisito para obtener la jubilación. La justificación de esta modificación suponía una mayor tasa de sostenimiento, sin embargo el objetivo no se cumplió y se arribó a la reducción del número de beneficiarios. Es así que el esquema fiscal con el que se realizaron las reformas encontró una fuerte limitante en el contexto de una economía marcada por el desempleo y la informalidad. Después de su implementación, en 1994, el sistema previsional evidenció una baja en la cobertura acentuada en los mayores de 65 años (Cetrángolo y Grushka, 2004; Bertranou, Rofman & Grushka, 2003).

La introducción de estas modificaciones junto con el desempeño del mercado de trabajo erosionó la capacidad protectora del sistema. La relación entre la cantidad de beneficiarios del sistema previsional y la población en edad de recibirlos cayó aproximadamente un 10% entre 1996 y 2002, desde un 68% a 60% respectivamente (Danani y Beccaria, 2012)

2.2. La reforma en el periodo 2003-2014

En este apartado se expone la principal reconfiguración del sistema de jubilaciones desplegada por el gobierno argentino durante el periodo en cuestión, la cual dio lugar a una expansión de la cobertura en clave de acceso a derechos e inclusión social.

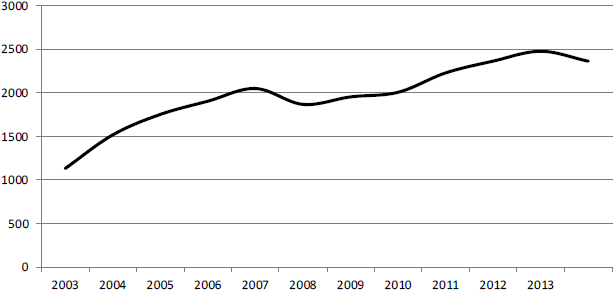

Una de las primeras medidas fue la recomposición de los haberes. Aunque ésta decisión ya se había tomado en el gobierno anterior, en el año 2002, continua de manera discrecional a través de decretos que incrementaban las prestaciones por disposiciones políticas de las autoridades gubernamentales6 (Ver Figura 1).

Fuente: Elaboración propia con base en el Boletin Estadístico de Seguridad Social-MTEySS Valores deflectados por el IPC 9 provincias. Índice medio anual, base 2013=100

Figura 1 Evolución del haber mínimo en el periodo 2003-2014

Es así que en una primera etapa, la actualización permanente del nivel de las prestaciones no constituyó una modificación de la institucionalidad, pero incidió en la evolución del haber mínimo del sistema, que entre 1995 y el año 2001 se mantuvo en 150 pesos. Esta política de aumento en el haber jubilatorio se institucionaliza con la Ley de Movilidad Jubilatoria (N° 26.417) en el año 2008, la cual estableció dos aumentos semestrales de los montos de los haberes, sujetos a la evolución de los ingresos tributarios previsionales y de los salarios (MTEySS, 2014). Este mecanismo otorgó previsibilidad a la actualización de los beneficios y estableció que en ningún caso puede disminuir el nivel de la prestación recibida (Rofman, et al.2013).

En relación a la cobertura, una de las primeras medidas del nuevo gobierno fue la flexibilización de los requisitos de ingreso al Programa de Pensiones no Contributivas (PNC) para aquellas personas que no cumplían con los requisitos de la normativa vigente y no podían acceder al sistema contributivo. Las Pensiones no Contributivas incluyen las asistenciales por vejez, invalidez, familia numerosa (7 o más hijos), "graciables", ex combatientes de Malvinas y correspondientes a leyes especiales. Entre el año 2003 y 2012 el total de estas pensiones crece un 270%, y específicamente las pensiones por invalidez se incrementan un 870%7. Esto es así fundamentalmente no por un cambio en las reglas para calificar al beneficio previsional sino porque se amplía el sistema de cupos preexistente (Rofman, et al, 2013).

Posteriormente, la cobertura de las jubilaciones y pensiones para garantizar un ingreso en la vejez, se transforma radicalmente a partir de la implementación del 'Programa de Inclusión Previsional" a través de dos mecanismos: la "prestación previsional anticipada" y la "moratoria previsional" enmarcadas en la Ley 25.994 del año 2005.

El primero de ellos otorgó una jubilación anticipada para adultos desocupados que tenían los años de aportes necesarios pero no la edad jubilatoria, 60 años en el caso de los hombres y 55 en el caso de las mujeres. El segundo, ofreció un plan de facilidades de pago a aquellas personas que teniendo la edad para jubilarse no podía hacerlo por carecer de los años de aportes requeridos, es decir no cumplían con los requisitos contributivos. Este régimen de regularización establecía un plan de pagos en simultáneo con la percepción del beneficio, pero sólo aceptaba el reconocimiento de años adeudados previos a 1994. Así, sin requerimientos de pagos por anticipado, nuevos jubilados empezaron a recibir los beneficios previsionales, de los cuales se les descontaría mensualmente y por un lapso de 60 meses, una cuota como pago de la deuda total declarada.

Otro punto de transformación del sistema fue la disposición del ejecutivo de promover una reforma del sistema previsional a partir de la aprobación en el Congreso de la Nación de la Ley 26.425, que fue sancionada en noviembre de 2008 (Mesa-Lago, 2009). La nueva normativa dispuso la eliminación de las administradoras privadas de los Fondos de Jubilaciones y Pensiones (AFJP) y las reemplazó por un sistema de reparto administrado por el Estado, denominado Sistema Integrado Previsional Argentino (SIPA), lo que constituyó a juicio de autores como Danani y Beccaria (2012) un proceso de contra-reforma con respecto a las políticas de protección social de la década del 908

El SIPA unifica el régimen público de reparto al eliminar el componente de capitalización individual del sistema previsional y, por lo tanto, elimina el lugar que tenían las AFJP. La medida permitió que el Estado, a través la ANSES, recuperara los aportes de los trabajadores y conformara un Fondo de Sustentabilidad del Sistema Público que fue utilizado para financiar políticas públicas y sociales. Además, la toma de las acciones en manos de las entidades privadas, hizo que la ANSES adquiriera participación en varias empresas ocupando lugares en los directorios de las mismas, para auditar y monitorear la actividad correspondiente.

El proceso de transformación del sistema previsional se gestó hacia la ampliación y equiparación de derechos para aquellos que no habían podido acceder a los beneficios del sistema de previsión social contributivo. Un rasgo importante a destacar de la política de ampliación en el acceso a las jubilaciones y pensiones, es que no necesariamente estuvo focalizado por nivel de ingreso, pues no incorporó ningún requisito de elegibilidad por condición de pobreza o vulnerabilidad, lo que conllevó a una amplia cobertura, casi universal, superior al 90% de los adultos mayores en edad de jubilarse. Además, el programa de inclusión previsional se desplegó bajo la lógica del sistema contributivo, alejándose de la lógica asistencialista segmentada, pero vinculado a la historia laboral; pues aun cuando la persona no hubiese trabajado para el mercado, como por ejemplo una ama de casa, esta declaraba haber trabajado de manera independiente para acceder al beneficio jubilatorio.

Sin embargo, la reconfiguración del sistema bajo los gobiernos kirchneristas no implicó una estabilidad en los avances logrados en términos de cobertura, dado que la política tuvo un carácter excepcional y transitorio. Es así que bajo el nuevo gobierno del Presidente Mauricio Macri, inaugurado en diciembre de 20i5, se introducen nuevas modificaciones al sistema jubilatorio, entre las que destaca una redefinición en la fórmula de actualización de los haberes jubilatorios y la creación de la Pensión Universal para el Adulto Mayor (PUAM), que responde a una lógica más asistencial, no contributiva, que tiende a ampliar las brechas de ingresos y la desigualdad interna del sistema previsional. Estas nuevas políticas merecen ser analizadas, pero escapan al alcance de este artículo de reflexión.

3. Transformación de la protección de los adultos mayores: Evolución de la cobertura y la desigualdad del ingreso

En la implementación de políticas tendientes a mejorar el nivel de protección social de los adultos mayores en Argentina resalta el Plan de Inclusión Previsional y la movilidad en los haberes jubilatorios. Ambas intervenciones tuvieron una incidencia importante en la expansión de la cobertura y mejora distributiva de los ingresos.

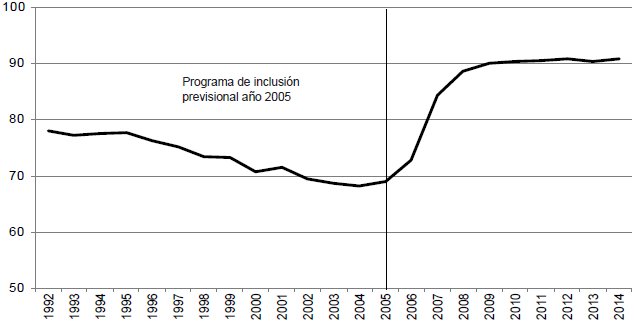

La moratoria previsional benefició a 2,3 millones de personas, elevando la cobertura más del 90% en 2014, superando niveles históricos luego de descender de manera importante en la década del noventa (Ver Figura 2) 9. Hasta el año 2005, aproximadamente el 32% de las personas en edad de jubilarse no tenía acceso a un beneficio jubilatorio, debido a que una gran parte de ellos presentaban deficiencias en el número de años con aportes. Esta situación de los trabajadores fue producto de la inestabilidad laboral, la fuerte incidencia del empleo asalariado no registrado y los episodios de desempleo que se generalizaron en la década de los noventa y se agudizaron hacia la crisis de los años 2001-2002.

Fuente. Rofman y Olivieri (2011) para 1992-2010. Elaboración propia con los mismos criterios y con base en EPHcontinua-INDEC para los años 2011-2014. Los datos de los años 1992 a 2002 corresponden a la EPH-puntual. A partir de 2003 corresponden a la EPH-continua

Figura 2 Población mayor de 65 años cubierta por algún beneficio previsional (en porcentajes)

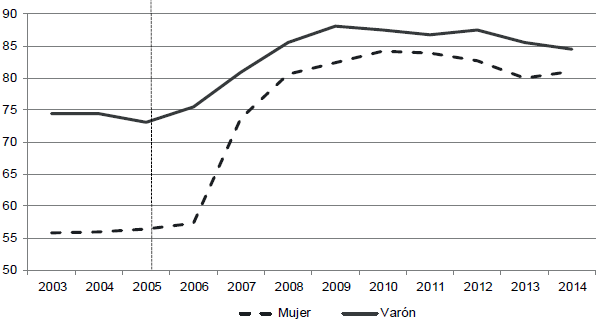

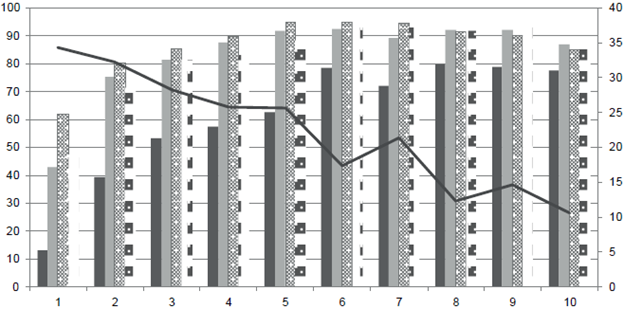

Otro aspecto importante que se modificó con la implementación de la moratoria fue la distribución de la cobertura entre hombres y mujeres. Como se evidencia la Figura 3, hay una intensidad mayor en el crecimiento de la cobertura femenina. La brecha y desigualdad por sexo en el acceso a la protección social derivada de las jubilaciones y pensiones se reduce de manera importante. En este sentido el Programa de Inclusión Previsional también contribuyó a compensar las fuerte las desigualdades estructurales del mercado de trabajo y rol del cuidado en la reproducción social de la vida, que penalizan la igualdad en el acceso a derechos entre hombres y mujeres en edad jubilatoria.

Fuente. Elaboración propia con base en la EPH-INDEC. Segundos semestres. Nota: El año 2007 corresponde al IV trimestre Mujeres mayores de 59 años y varones mayores 64 que reciben algún beneficio previsional

Figura 3 Evolución de la cobertura previsional de adultos mayores según sexo (En porcentajes)

El propósito central de este artículo de reflexión es aportar evidencia de la incidencia que tuvo el programa de inclusión previsional en la dinámica distributiva de los ingresos. Es preciso aclarar que el resultado en la desigualdad obedece a variados factores, al ser un fenómeno multicausal es complejo separar y conocer el aporte específico y puro de cada política o transformación del contexto económico, institucional, social y demográfico. Esto se revela como una limitante del objetivo propuesto, pero no invalida la evidencia empírica que se ofrece para el análisis. No son muchos los estudios sobre el impacto distributivo de los cambios en el sistema previsional Argentino en el periodo en cuestión. Sin embargo, en ellos se concluye de manera unánime -pero con diferentes formas de construcción de los datos- que las modificaciones del sistema previsional se asocian con mejoras distributivas (Calabria, et al. 2012; Rofman y Oliveri, 2011 y 2012; Rofman y Apella, 2013). El aporte de este ejercicio de reflexión se ubica en brindar evidencia empírica adicional, que sustenta la relación entre dichas transformaciones.

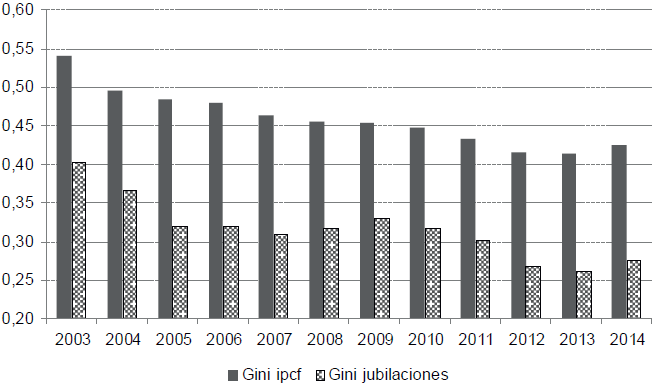

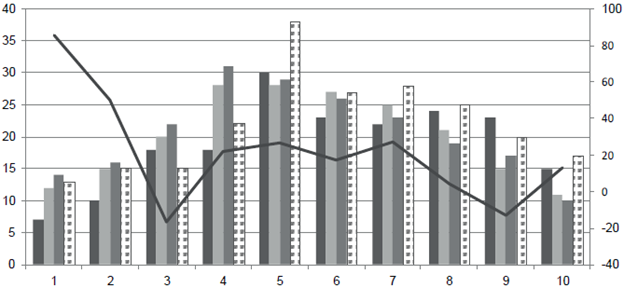

Efectivamente, la desigualdad del ingreso en Argentina registra un proceso de mejora distributiva entre los años 2003 y 2014, particularmente explicado por lo que ocurrió en el mercado de trabajo. Como señalan Judzik, et al. (2017), el 43% de caída en el índice de Gini en dicho periodo es producto de la mejora distributiva que se registró en los ingresos de los asalariados registrados, tanto por el incremento en la participación de esta fuente como por la menor desigualdad al interior de esta fuente de ingreso. Sin embargo, el segundo factor que más explica la reducción del índice de Gini en Argentina es la fuente de ingresos relacionada con las jubilaciones y pensiones (21,4%). Es así como se observa en la Figura 4 que la desigualdad en el ingreso de las jubilaciones y pensiones de los adultos en edad jubilatoria mejora sustancialmente al reducirse el índice de Gini de esta fuente de ingreso en 12 puntos.

Fuente. Elaboración propia con base en la EPH-INDEC. Segundos semestres. Nota: El año 2007 corresponde al IV trimestre

Figura 4 Evolución de la desigualdad. Índice de Gini del ingreso per cápita familiar y del ingreso por jubilaciones y pensiones

Esta caída en la desigualdad del ingreso de las jubilaciones es explicada por lo que pasó en la parte baja de la distribución, tanto en materia de cobertura como en incrementos relativos de los montos jubilatorios. En el gráfico 5 se evidencia como la cobertura previsional se incrementó desde el año 2003 en todos los deciles de ingreso. Es claro como los deciles más bajos parten de una situación inicial claramente muy inferior con una cobertura de apenas I 3% en el decil I. Para el año 2010, momento en el que se alcanza la mayor cobertura, los hogares del decil de menores ingresos superan el 60% de cobertura, sin embargo este proceso de expansión del acceso a la protección empieza a evidenciar sus limitaciones, el porcentaje adultos en edad de jubilarse que recibe algún beneficio previsional empieza a caer de nuevo, especialmente el parte baja de la distribución del ingreso. De todas formas, la variación experimentada en la cobertura entre los años 2003 y 2014 es mayor en los deciles bajos de ingreso y se hace decreciente a lo largo de la distribución (Ver línea sólida de la Figura 5).

Fuente. Elaboración propia con base en la EPH-INDEC. Segundos semestres. Nota: el año 2007 corresponde al iv trimestre

Figura 5 Cobertura de adultos en edad de jubilarse según deciles de ingreso per cápita familiar. (En porcentaje)

El mayor incremento relativo de la cobertura en la parte baja de la distribución se conjuga con otro aspecto relevante de la transformación del sistema que tiene que ver con el peso relativo de los ingresos por jubilaciones y pensiones en el ingreso total.

Si bien en todos los deciles de ingreso se experimentó una variación positiva en el peso de los ingresos jubilatorios en el total de ingresos de los hogares, los dos deciles de ingresos más bajos experimentaron la mayor variación en la participación de esta fuente de ingreso (línea sólida gráfico 6). Este resultado se vincula tanto con la mayor expansión relativa de la cobertura en la parte baja de la distribución como en la movilidad de los haberes jubilatorios establecidos por Ley. Además, como señala Judzik, et al. (2017) este crecimiento de la participación relativa de los ingresos jubilatorios se da en simultáneo con una expansión de los ingresos laborales, lo cual refleja un crecimiento genuino de la capacidad protectora de las modificaciones introducidas al sistema tanto en materia de cobertura como de mejora distributiva de los ingresos de los hogares.

4. Reflexiones finales

El proceso de transformación del sistema de previsión social en Argentina entre 2003 y 2014 expone una forma de intervención del Estado en los problemas relacionados con el acceso a los derechos de protección social. La estructura social se vio modificada de manera parcial en virtud de la expansión de la ciudadanía en el acceso a derechos. La incuestionable mejora de la cobertura además concentrada -de manera relativa- en la parte baja de la distribución del ingreso, es decir en los hogares más vulnerables, así como el mayor incremento relativo en la percepción de ingresos jubilatorios se tradujo en un patrón distributivo del ingreso más equitativo.

Sin embargo, estas mejoras conllevan también la impostergable y urgente pregunta por la sostenibilidad de esta capacidad protectora para los próximos años. Ya después del punto máximo alcanzado en términos de cobertura, hacia el año 2011 se empezó a registrar un estancamiento general en el nivel de cobertura y una caída de la misma en los deciles de ingreso más bajos. Las políticas que se implementaron y transformaron el funcionamiento de la institucionalidad de protección social en el sistema jubilatorio, si bien tuvieron resultados positivos en materia de cobertura y reducción de la desigualdad, requieren ser repensados en una estrategia sustentable de largo plazo.

Las moratorias implementadas han sido muy importantes para la ampliación de la cobertura, pero con el paso de los años y ante un escenario en el que no se ha logrado resolver el problema de precarización, informalidad laboral, desempleo y baja participación laboral -especialmente femenina-, seguramente la cobertura del pilar contributivo vuelva a caer y por tanto se registrará de nuevo un porcentaje creciente de la población en edad jubilatoria por fuera del sistema previsional en dicho pilar. De hecho, bajo el gobierno de Mauricio Macri ya se han introducido nuevas transformaciones en relación a la fórmula de actualización de haberes y el tipo de estrategia para garantizar una cobertura universal pero desplazada hacia una lógica asistencial con el programa de Pensión Universal para el Adulto Mayor (PUAM).Aun el periodo de implementación transcurrido es escaso, pero tal vez este tipo de política conlleve a una ampliación de las desigualdades al interior del sistema previsional y de las brechas de ingresos en los haberes percibidos.

Entonces, se requieren amplios consensos que posibiliten la construcción de un sistema de pensiones sostenible en el tiempo y que brinde previsibilidad intergeneracional tanto a la ciudadanía como al Estado en relación a las obligaciones financieras presentes y futuras que implica. En este sentido, algunos desafíos consisten en asegurar la cobertura universal de manera equitativa y previsible, afirmar reglas claras sobre la estructura de prestaciones y su financiamiento, y fortalecer la estrategia integral de incentivos y fiscalización para que tanto empresas de sectores de alta informalidad como trabajadores independientes realicen aportes al sistema.