Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El uso de estándares internacionales de contabilidad se ha ido consolidando, según Ebrahim & Sarea (2016), en Rusia, India, Hong Kong, Australia, Malasia, Sudáfrica, la Unión Europea (UE) y el país del Consejo de Cooperación del Golfo (CCG). Estos mismos autores hacen referencia a la importancia de aplicar las Normas Internacionales de Información Financiera en la calidad de la información financiera. Para Cavalcante, Cabral, Pinho y Azevedo (2012), la armonización contable se intensificó a finales de 1990, debido a la crisis económica de Rusia y Asia. Cabe anotar que la adopción de dichos estándares sugiere una mejora en la evolución de los mercados y estimula el crecimiento de las economías en desarrollo (Krishansing Boolaky, Usman Ibrahim y Adelopo, 2016).

Es un hecho que en países como: Finlandia, Estados Unidos, Dinamarca, Suiza, Suecia, Reino Unido, Australia, Noruega, Canadá, Chile, España, México, entre otros (Qingliang, Huifa y Zhijun, 2016)- la variedad de prácticas contables, la presentación de estados financieros, los resultados y la posición económica de las empresas afectan a los usuarios de la información y a los diferentes mercados financieros. Porque, para ellos, la calidad de la información financiera es importante para la toma de decisiones de los usuarios de los informes. Las mediciones y las valoraciones de los activos, los pasivos, el patrimonio y los resultados de las empresas, en donde se hacen las inversiones, se llevan a cabo de diferentes formas. Así que las cifras serán reconocidas, medidas y reveladas, conforme a los criterios imperantes en cada país.

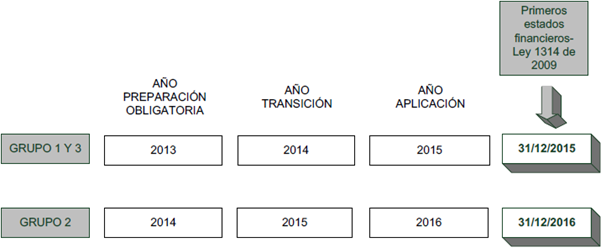

En Colombia, la Ley 1314 de 2009 incorporó las normas de contabilidad, de información financiera y de aseguramiento de información. También, señaló las autoridades competentes, el procedimiento para su expedición y la determinación de las autoridades responsables de vigilar su cumplimiento. Fijó tres grupos de aplicación, para los obligados a llevar contabilidad. Cada uno cumplía con su respectivo Marco Técnico Normativo Contable, contenidos en el Decreto Único Reglamentario- DUR 2420 de 2015.

La Figura 1 muestra el cronograma de aplicación para cada grupo. Para los grupos 1 y 3, los primeros estados financieros se presentarían al 31 de diciembre de 2015; para el grupo 2, el 31 de diciembre de 20161.

Fuente: Los autores (2018)

Figura 1 Cronograma de aplicación de los grupos que conforman la aplicación de la Ley 1314 de 2009

Según el Departamento Nacional de Planeación colombiano (2012), las pymes, en el año 2005, representaban un 32,3%. Su distribución, en orden de participación, era así: actividades económicas de servicios: 55,7%; comercio: 25% e industria: 19.3%. Es preciso tener en cuenta el tipo de conformación jurídica de las empresas, puesto que, en su gran mayoría, son personas naturales. Según Confecámaras (2016), en el año 2015, de un total de 1.379.284 empresas constituidas en Colombia, 1.008.966 eran personas naturales y 370.318, sociedades. Esto equivale a que estas solo representen un 26,84%. De igual manera, cuando se clasifican las empresas por tamaño, en ese corte, el 92,1% representaba las microempresas; el 5,9%, las pequeñas; el 1,5%, las medianas y solo un 0,5%, las grandes.

En Colombia, existe una clasificación de empresas conforme a parámetros definidos en la Ley 590 de 2000. Así, el ámbito de aplicación de la Ley 1314 de 2009 determina unas características para distribuir las empresas en los tres grupos, en función a los parámetros establecidos en el Decreto 2420 de 2015 y modificatorios, para poder establecer cuál es el marco técnico normativo aplicable. Por este motivo, este documento se enfoca en el desarrollo del objetivo principal que consiste en caracterizar los marcos técnicos normativos contables y financieros de las sociedades comerciales en Santiago de Cali, al 31 de diciembre de 2016.

Este artículo presenta los siguientes puntos: en primer lugar, está el marco de referencia, en el que se exhiben, de manera general, los conceptos y la normatividad. En una segunda instancia, se explica la metodología utilizada en la investigación. En tercer lugar, están relacionados los hallazgos obtenidos. Y, en la parte final, se plantean, a modo de conclusión, algunas ideas a las que llegamos los autores.

1. Marco de referencia

1.1. Clasificación de las empresas en Colombia

En Colombia, en el Artículo 22 de la Ley 590 de 2000, están definidos los diferentes tipos de empresas: micro, pequeña y mediana empresa. La empresa se considera como: "toda unidad de explotación económica, realizada por persona natural o jurídica, en actividades empresariales, agropecuarias, industriales, comerciales o de servicios, rural o urbana". Se tuvieron en cuenta parámetros de planta de personal y activos, así:

La Microempresa está conformada por una planta de personal no superior a los diez (10) trabajadores, y unos activos totales, por valor inferior a quinientos uno (501) salarios mínimos mensuales legales vigentes.

La Pequeña Empresa es la que tiene una Planta de personal entre once (11) y cincuenta (50) trabajadores. Y sus Activos totales, por valor entre quinientos uno (501) y menos de cinco mil un (5.001) salarios mínimos mensuales legales vigentes.

La Mediana Empresa posee una planta de personal entre cincuenta y uno (51) y doscientos (200) trabajadores. Sus activos totales tienen un valor entre cinco mil uno (5.001) y quince mil (15.000) salarios mínimos mensuales legales vigentes.

Es importante señalar que el Parágrafo 1 de este Decreto señala que, si se presentan combinaciones de los parámetros indicados, prevalecerá el nivel de activos.

1.2. Clasificación de los grupos de aplicación de la Ley 1314 de 2009

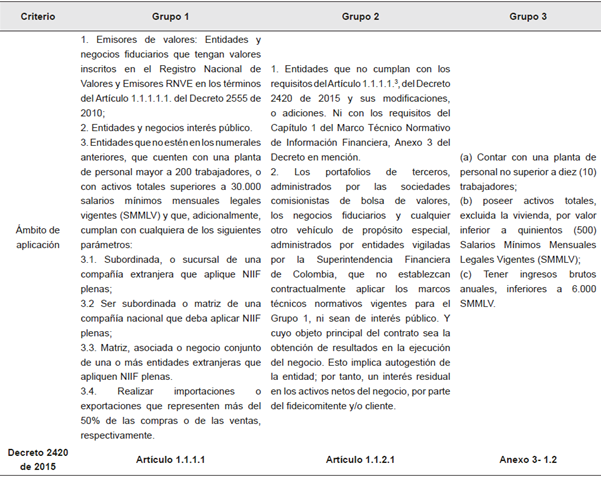

Conforme al Decreto 2420 de 2015, todo aquel que esté obligado a llevar contabilidad en Colombia deberá identificar el grupo de aplicación, conforme se resume en el Tabla 1.

En la Tabla 1, se observa que los parámetros de clasificación difieren: en el Grupo 1, estarán ubicadas algunas empresas grandes; en el Grupo 2, las empresas grandes que no aparecen en el primero: medianas, pequeñas y microempresas que sobrepasen los ingresos; y, en el Grupo 3, las microempresas que cumplan criterios definidos. Igualmente, es posible que una organización adopte, voluntariamente, un modelo superior; pero debe cumplir un período de permanencia.

1.3. Información para la toma de decisiones

Dada la importancia de la información contable para la toma de decisiones, es necesario un cambio de planteamiento, respecto a la forma de abordar la contabilidad, debido al cambiante entorno económico, que exige que la misma le sea acorde. De esta manera, la investigación, en teoría contable, está interesada en consolidar un marco normativo que permita la satisfacción de las necesidades de los diferentes usuarios. Así, lo afirma Pereda, Túa (1995, citado por Montes Salazar, Mejía Soto y Valencia Salazar, 2006, p. 83), en su libro Teoría e investigación contable: "bajo este paradigma el contenido de los estados financieros se orienta a cubrir las necesidades de los usuarios; constituye por lo tanto la información un soporte vital para la 'adecuada' toma de decisiones".

En el paradigma de utilidad, se destacan aspectos que se pueden evidenciar en la preparación y presentación de los estados financieros, como: los usuarios de la información financiera son todos aquellos que demandan los informes; adecuada calidad de la información, respecto a las necesidades de los usuarios y apoyo en la toma de decisiones. Este modelo "implica de forma importante la estructura regulativa de diferentes países, también a los organismos supranacionales que emiten estándares de contabilidad con la intención de lograr su aplicación universal" (Montes-Salazar, Montilla-Galvis & Mejia-Soto, 2010, p. 50).

Así mismo, las decisiones deben ser tomadas en forma continua. Por tanto, los usuarios de la información deben contar con estados financieros de calidad confiables, con el fin de reducir la incertidumbre (López Hernández, Antonio M. & Caba Pérez, Carmen, 2004)

1.4. Estados financieros

Para empezar, hay que dejar claro este concepto (estados financieros). La International Accounting Standards Board (2016, p.251) los define como la "representación estructurada de la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad". Y la IFRS Foundation (2016, p.23) define los de propósito general, como los que "pretenden cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información". Con base en estas explicaciones, Gómez (2004) afirma que el contenido informativo de los informes debe estar orientado hacia la "provisión de información que viabilice las transacciones en los mercados" (p.117). Esto es posible verlo en los diferentes estados financieros que ostentan las organizaciones, las que muestran un efecto positivo en la comparabilidad de la ininformación para los inversionistas extranjeros (Mita, Utama, Fitriany y Wulandari, 2016).

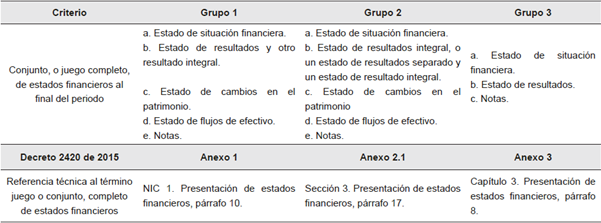

En Colombia, la presentación de información obligatoria está relacionada con el cumplimiento normativo de la Ley 1314 de 2009, el Código de Comercio (1971) y la Ley 222 de 1995. Dependiendo de cada grupo de aplicación de las normas de contabilidad, serán los informes exigidos legalmente. En la Tabla 2, se resume, para cada grupo de aplicación, el juego completo de estados financieros.

¿Cuándo una empresa aplica el marco normativo del Grupo 2? Cuando solo demuestra cambios en el resultado del periodo, en el pago de dividendos, en las correcciones de errores de periodos anteriores y en las políticas contables. En estas circunstancias, solo se le exige presentar un único estado de resultados y de ganancias acumuladas. Por tanto, no está obligada a presentar el estado del resultado integral y el de cambios en el patrimonio. Lo anterior está definido en la Sección 6, Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas.

Igualmente, las sociedades comerciales deben cumplir con lo dispuesto en la Ley 222 de (1995), en cuanto a la obligación de presentar estados financieros. Se destacan los siguientes artículos:

Artículo 34. Obligación de preparar y difundir estados financieros. A fin de cada ejercicio social y por lo menos una vez al año, el 31 de diciembre, las sociedades deberán cortar sus cuentas y preparar, y difundir estados financieros de propósito general, debidamente certificados. Tales estados se difundirán junto con la opinión profesional correspondiente; si ésta existiera.

Artículo 36. Notas a los estados financieros y normas de preparación. Los estados financieros estarán acompañados de sus notas, con las cuales conforman un todo indivisible. Los estados financieros y sus notas se prepararán y presentarán, conforme a los principios de contabilidad generalmente aceptados.

Artículo 37. Estados financieros certificados. El representante legal y el contador público, quien es el responsable de preparar los estados financieros, deberán certificar aquellos que se pongan a disposición de los asociados o de terceros. La certificación consiste en declarar que se han verificado, previamente, las afirmaciones contenidas en ellos, conforme al reglamento, y que las mismas se han tomado fielmente de los libros.

Artículo 38. Estados financieros dictaminados. Son dictaminados aquellos estados financieros certificados, acompañados de la opinión profesional del revisor fiscal. Si el revisor falta, lo debe hacer el contador público independiente, quien debe haberlos examinado, de conformidad con las normas de auditoría generalmente aceptadas.

1.5. Sociedades comerciales

De acuerdo con el Artículo 20 del Código de Comercio, se definen los actos que se consideran mercantiles. Por su parte, en el Artículo 23, están determinados los actos no mercantiles, a saber:

La adquisición de bienes con destino al consumo doméstico, o al uso del adquirente, y la enajenación de los mismos, o de los sobrantes;

La adquisición de bienes para producir obras artísticas y la enajenación de éstas por su autor;

Las adquisiciones hechas por funcionarios, o empleados, para fines de servicio público;

Las enajenaciones que hagan, directamente, los agricultores, o ganaderos, de los frutos de sus cosechas o ganados, en su estado natural. Tampoco serán mercantiles las actividades de transformación de tales frutos que efectúen los agricultores, o ganaderos, siempre y cuando, dicha transformación no constituya -por sí misma-una empresa, y

La prestación de servicios inherentes a las profesiones liberales.

Así mismo, el Artículo 100 del Código de Comercio, modificado por el Artículo l de la Ley 222 de 1995, precisa:

Se tendrán como comerciales, para todos los efectos legales, las sociedades que se formen para la ejecución de actos, o empresas mercantiles. Si la empresa social comprende actos mercantiles y actos que no tengan esa calidad, la sociedad será comercial. Las sociedades que no contemplen, en su objeto social, actos mercantiles, serán civiles.

Sin embargo, cualquiera que sea su objeto, las sociedades comerciales y civiles estarán sujetas, para todos los efectos, a la legislación mercantil.

Complementariamente, el Artículo 98 del Código de Comercio define, de manera taxativa, qué es un contrato de sociedad comercial:

Por el contrato de sociedad, dos o más personas se obligan a hacer un aporte en dinero, en trabajo, o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades obtenidas en la empresa o actividad social. La sociedad, una vez constituida legalmente, forma una persona jurídica distinta de los socios individualmente considerados.

La Tabla 3 presenta el ámbito de aplicación de las sociedades consideradas comerciales. Entre ellas, figuran las contempladas en el Libro Segundo del Código de Comercio, las empresas unipersonales incorporadas en la Ley 222 de 1995 y las sociedades por acciones simplificadas, determinadas en la Ley 1258 de 2008.

Siguiendo a Hernández Sampiere (2014), se escogió, para esta investigación, el tipo de estudio exploratorio. Se caracterizaron las sociedades comerciales en Santiago de Cali, al 31 de diciembre de 2016, conforme a los parámetros de clasificación contenidos en el Decreto 2420 de 2015, reglamentario, de la Ley 1314 de 2009.

Se utilizó, como fuente de información, la base de datos de la Cámara de Comercio de Cali, de las personas jurídicas que renovaron la matrícula mercantil al 31 de diciembre de 2016 (la fecha de esta Base de Datos es al 12 de mayo de 2017), quienes tuvieran información financiera para dicho corte. Los pasos realizados fueron los siguientes:

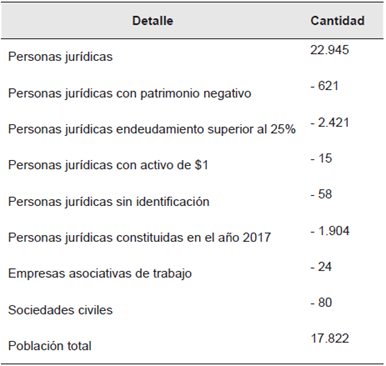

Tabla 4 Depuración de la población y muestra estudio realizado

Fuente: Elaboración propia, con base en información de la Cámara de Comercio de Cali (2018)

La población y muestra total fue de 17.822 sociedades comerciales. Se depuró la información inicial de personas jurídicas, suministrada por la Cámara de Comercio; como se muestra en la Tabla 4.

Posteriormente, se realizó el análisis de las variables de tipo de persona jurídica, sector económico, número de empleados, tasa de supervivencia - antigüedad, nivel de activos, pasivos, patrimonio, ingresos y utilidad neta; con el fin de conocer cómo estaban clasificadas estas empresas en la ciudad de Cali. Además, porque se logró realizar la caracterización legal, financiera y la permanencia de las mismas.

Por último, se caracterizaron los grupos de aplicación de la Ley 1314 de 2009, conforme a los parámetros del Decreto 2420 de 2015. Al mismo tiempo, se contrastó con la información reportada en la Supersociedades al 31 de diciembre de 2016. De esta manera, fue posible analizar las variables en la población objeto de estudio, las cuales fueron: forma de constitución jurídica de las empresas, tasa de supervivencia- antigüedad, distribución sectorial, empleabilidad, clasificación de las empresas conforme a la Ley 590 de 2010, situación financiera, cuentas de resultados y el ámbito de aplicación de la Ley 1314 de 2009

2. Resultados

A continuación, se presenta el análisis de las sociedades comerciales de Santiago de Cali, al 31 de diciembre de 2016, de acuerdo con el tipo de empresas, la antigüedad, la distribución sectorial, los trabajadores y la clasificación. Todo esto, de acuerdo con el tamaño, la situación financiera, los ingresos, la utilidad neta y la caracterización grupos, de la Ley 1314 de 2009, así:

2.1. Tipos de empresas

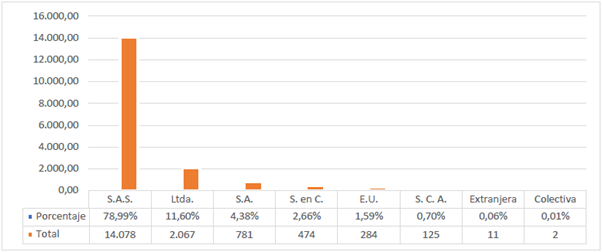

En la Figura 2, se evidencia que -de un total de 17.822 personas jurídicas, constituidas al 31 de diciembre de 2016 en Santiago de Cali- 14.078 son sociedades por acciones simplificadas; lo cual equivale a un 78,99%. 2.067 son entidades limitadas, que representan un 11,6%. Y 781 son sociedades anónimas, que constituyen un 4,38%. Como se observa, esta forma jurídica, introducida en la Ley 1258 de 2008, ha sido la más utilizada, cuando se trata de conformar las sociedades por acciones simplificadas.

2.2. Tasa de supervivencia- antigüedad

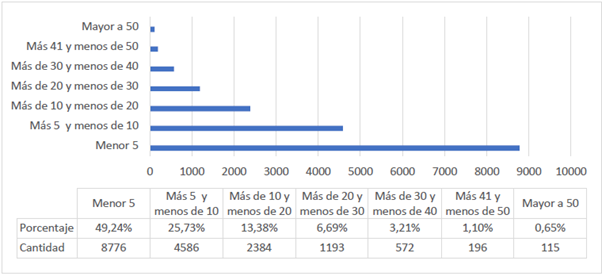

Al revisar la antigüedad de las empresas de la población objeto de estudio, se observó (ver Figura 3) que 49,24% tiene una antigüedad menor a cinco años y 50,76% es superior a cinco años. Según Confecámaras (2016), en el ámbito nacional, la tasa de supervivencia -por encima de los cinco años de vida- a septiembre 2016, era de 42,8%, que equivale a una tasa superior, en Santiago de Cali. En tanto que un 25,73% tiene supervivencia mayor de cinco y menor de diez años. 13,38% es mayor de diez y menor de veinte años. Solo un 0,65% es mayor a cincuenta años.

2.3. Distribución sectorial

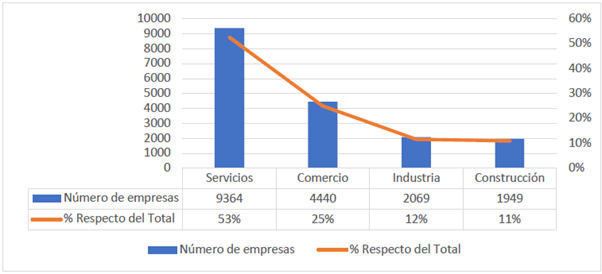

La Figura 4 muestra que el 53% de las sociedades comerciales de Santiago de Cali se dedica a las actividades de servicios; un 25%, a comercio; un l2%, a la industria y un ll%, a construcción. En las actividades de servicios, sobresalen las actividades profesionales, científicas y técnicas, con un l5,36% del total de la población.

2.4. Empleabilidad

En la Figura 5, se observa que -en Santiago de Cali, las sociedades comerciales tipo microempresas emplean 12.469 personas, lo cual equivale al 70% del total de empleados. Las pequeñas, con 3.896 trabajadores, representan el 22%; las medianas, con 1.113 trabajadores, un 6%; y las grandes, 340 trabajadores, o sea, el 2% del total de empleados.

2.5. Clasificación, según tamaño estipulado en la Ley 590 de 2000

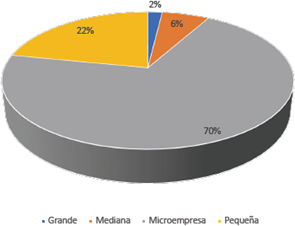

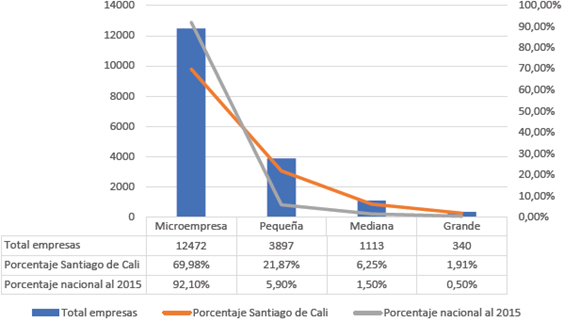

Según la Ley 590 de 2000, cuyo parámetro relevante está representado por los activos, la clasificación de empresas (ver Figura 6), en Santiago de Cali, está conformada así: el 69,98% de las sociedades comerciales son microempresas; el 21,87% son pequeñas; el 6,25% son medianas y solo un 1,91% son grandes. Cuando se compara con el estudio de Confecámaras (2016), observamos que hay un orden similar a esta clasificación. Pero al revisar porcentajes, la diferencia es mayor, debido a que tienen en cuenta las personas naturales, que, en su gran mayoría, han sido clasificadas como microempresas.

2.6. Situación financiera

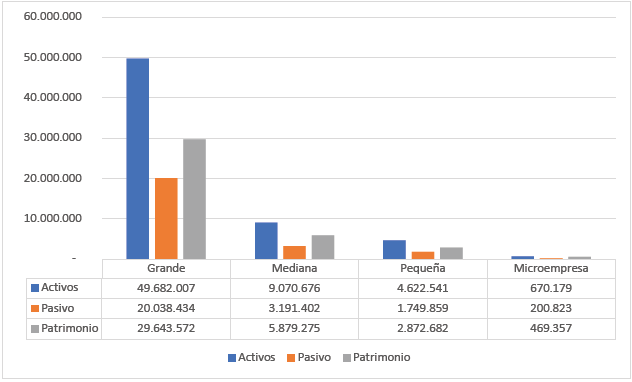

Como se puede apreciar en la Figura 7, una gran cantidad de organizaciones se encuentra en el segmento de microempresas. De hecho, las sociedades comerciales de Santiago de Cali, clasificadas como grandes, exhiben activos de $49,6 billones. Y se destacan: Almacenes la 14 S.A., Tecnoquímicas S.A., Carvajal S.A., Banco WWB, Lafrancol SAS, Colgate Palmolive. También, se puede apreciar que sus pasivos son de $20 billones, su patrimonio de $29,6 billones y un endeudamiento del 40%. Las medianas tienen activos de $9 billones; pasivos, de $3,1; patrimonio, de $5,9 billones y un endeudamiento del 35%. Las pequeñas poseen activos de $4.6 billones; pasivos de $1,7 billones; patrimonio de $2,8 billones y endeudamiento del 37%. Las microempresas tienen activos de $670,1 millones; pasivos de $200,8 millones y patrimonio de $469,3; con un endeudamiento del 30%.

2.7. Ingresos y utilidad neta

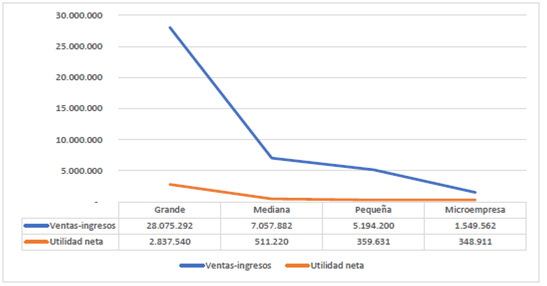

En la Figura 8, se muestran las ventas - ingresos y la utilidad neta, por cada segmento empresarial de las sociedades comerciales de la ciudad de Santiago de Cali. Se observa que, en las grandes, las ventas son de $28 billones, con una utilidad de $2,8 billones; lo cual arroja un margen de utilidad del 10,11%. Las medianas muestran ventas de $7 billones, utilidad de $0,5 billones, con un margen del 7,24%. Las pequeñas tienen ventas de $5,1 billones, utilidad $0,3 billones, con un margen de 6,92%. Respecto a las microempresas, sus ventas son de $1,5 billones, su utilidad de $0,3 billones y un margen neto del 22,52%.

2.8. Caracterización grupos Ley 1314 de 2009

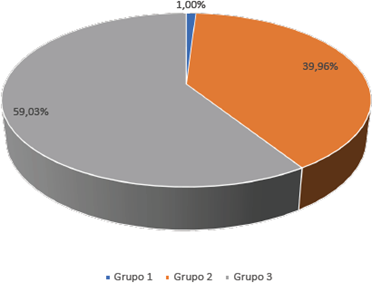

Según los parámetros de clasificación de las empresas, de acuerdo con la Ley 1314 de 2009 y el Decreto 2420 de 2015, se observa (Figura 9) que un 59,03% de las sociedades comerciales, de la ciudad de Santiago de Cali, debe aplicar el modelo de contabilidad simplificada, puesto que pertenecen al Grupo 3. Un 39,96% está en el Grupo 2, del modelo de NIIF, para las Pymes. Solo un l% está en el Grupo l, de las NIIF plenas. Cabe señalar que parte del cruce de información fue realizado con la información reportada a la Supersociedades, la cual presenta el marco técnico normativo de las que reportan información a dicho ente; las demás fueron ubicadas conforme a los parámetros del decreto en mención.

Fuente: Elaboración propia

Figura 9 Caracterización grupos Ley 1314 de 2009 de las sociedades comerciales, en Santiago de Cali, al 31 de diciembre de 2016

En la figura 10, se muestra el grupo de aplicación, por tamaño de empresas. Se encontró que, de las grandes, un 38,82% aplica las normas técnicas contables del Grupo l, y un 61,47%, las del Grupo 2. En las medianas, solo un 3,68% está aplicando las normas del Grupo l, y un 96,32%, las del Grupo 2. En las pequeñas, un 99,85% aplica las normas del Grupo 2. En las micro, un l5,65% aplica las del Grupo 2 y un 84,37%, las del Grupo 3.

3. Discusión

En la interpretación de los resultados obtenidos, se observa que las sociedades comerciales de la ciudad de Santiago de Cali, al 31 de diciembre de 2016, presentan una situación similar a la del ámbito nacional. La principal forma jurídica de constitución de las empresas es la de sociedades por acciones simplificadas; esta figura surge en la Ley 1258 de 2008. En cuanto a la tasa de supervivencia de las empresas, se observa que 49,24% tiene una antigüedad menor a cinco años. No obstante, el nivel de permanencia puede estar en función del desempeño financiero. Este hallazgo da lugar a futuras investigaciones, en relación con el análisis financiero; con lo cual se logrará entender cómo el desempeño técnico y la salud financiera, pueden reducir las posibilidades de salir del mercado (Manello & Calabrese, 2017).

Este estudio arrojó que, al 31 de diciembre de 2016, solo un 38,82% de las sociedades comerciales de Santiago de Cali -clasificadas como grandes- aplica el marco técnico normativo del Grupo 1 y el 61,47%, el del Grupo 2. Así mismo, se encontró, en el reporte de información de la Superintendencia de Sociedades, que un 3,68% de las medianas y un 0,15% de las pequeñas, está aplicando voluntariamente el marco normativo del Grupo 2, en la misma fecha de corte.

Igualmente, el estudio mostró que, en la ciudad de Santiago de Cali, el 59,03% del total de las sociedades, a la fecha del análisis, debe aplicar un marco técnico normativo contable menos exigente, puesto que es un modelo solo aplicable a Colombia. Un 39,96% de las Pymes debe adoptar las NIIF; aunque solo un l% aplica las NIIF Plenas. Estas últimas son de un mayor rigor en sus requerimientos de aplicación. Por este motivo, en esta investigación, se deja claro que no todas las empresas en Colombia se acogen a modelos técnicos normativos contables exigentes, dado que en el Grupo 3 lo que se aplica es contabilidad simplificada.

Los resultados de este estudio, en la práctica, resultan relevantes para organismos reguladores, supervisores y aquellos que determinen las normas; de igual manera, son pertinentes para entender el alcance de la aplicación de la Ley 1314 de 2009. Aunque los resultados de este documento son específicos para la ciudad de Santiago de Cali, las siguientes apreciaciones podrían ser de gran importancia en otras regiones con entornos socioeconómicos similares.

4. Conclusiones

A modo de conclusión, es posible decir que:

Según Confecámaras, un 92,1% son microempresas, de las cuales el 69,98% pertenece a la ciudad de Cali. Esta diferencia no es posible explicarla porque Confecámaras no describe, separadamente, las personas naturales de las sociedades. De ahí que valga la pena realizar un estudio solo aplicado a dichas diferencias. Pero esa no era la pretensión de la investigación realizada.

De los resultados obtenidos, se destacan los siguientes: la principal forma jurídica de registro de las sociedades comerciales, en la ciudad de Santiago de Cali, es la Sociedad por Acciones Simplificada, seguida de las limitadas. En cuanto a su antigüedad, presenta una tasa de supervivencia del 50,76%, que es superior al 42,8% del ámbito nacional. Esto se debe a la aplicación de la regulación citada, en la ciudad de Santiago de Cali.

Igualmente, fue posible caracterizar, en la ciudad de Santiago de Cali, las sociedades mercantiles, respecto a los grupos de aplicación de la Ley 1314 de 2009, con los parámetros asociados al número de empleados, activos e ingresos. Esto permitió ubicarlas dentro de los tres grupos; con lo cual se logró determinar el marco técnico normativo contable respectivo.

De acuerdo con la Ley 590 de 2000, la clasificación de las empresas, en Colombia, no asegura que se encuentren en el mismo grupo de aplicación de la Ley 1314 de 2009. Puesto que, si bien hay características de trabajadores y activos, para el caso del Grupo 1, se requiere analizar variables adicionales. Por ejemplo, la subordinación de una empresa que aplique NIIF Plenas, o que realiza importaciones o exportaciones, que representan más del 50% de las compras, o de las ventas; respectivamente.