Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

El capital intelectual (CI) es un tema ampliamente estudiado por la comunidad científica, una de las razones principales para ello, es considerar al conocimiento como un promisorio elemento de éxito en la gestión de ventajas competitivas en el mundo dinámico contemporáneo (Mehralian, Nazari y Ghasemzadeh, 2018). Básicamente el CI consiste en todo el conocimiento a disposición de las empresas que puede ser capitalizado en dirigir estrategias ganadoras a corto, mediano y largo plazo (Aramburu, Sáenz y Blanco, 2015). En consecuencia, más empleados optarán por el trabajo mental y, en menor medida, realizarán trabajo físico (Hashim, Osman y Alhabshi, 2015). Desafortunadamente, el CI es intrínsecamente intangible y difícil de medir acertadamente, por lo que es un desafío estimar su impacto verdadero en el desempeño organizacional que se pretende lograr (Kannan y Aulbur, 2004).

Los estados financieros tradicionales, han sido totalmente superados en su labor de cuantificar acertadamente los activos intangibles organizacionales y, de esta manera, entender el impacto real del CI en la época del conocimiento (Gogan, Artene, Sarca y Draghici, 2016). La sinergia estratégica encaminada al beneficio empresarial se consigue con la acertada administración del CI, en vez de la simple colocación de una mayor cantidad de recursos materiales y financieros (Hejazi, Ghanbari y Alipour, 2016). La empresa basada en la ciencia debe sustituir al enfoque conservador de la empresa cimentada en la mano de obra, es decir, la estrategia para sobrevivir debe girar en torno al conocimiento (Yudawisastra, Manurung y Husnatarina, 2018).

El CI por sí solo no funciona automáticamente, se necesitan de procesos internos que den firmeza a la estructura organizacional vigente (Freeburg, 2018). La rentabilidad altamente positiva de los negocios está en función de cómo aprovechan su CI (Edvinsson y Sullivan, 1996). Diversas compañías rivales pueden establecer estrategias muy semejantes, sin embargo, es la ejecución de estas lo que decide si son exitosas o no (Dumay, 2012). Por ende, la planificación estratégica debe incluir la visión global empresarial del CI durante su formulación (Kong, 2014). Una estrategia sustentada en la intangibilidad debe ser prioritario en la agenda gerencial (Fernández, Molodchik y Paklina, 2018).

Hay una vasta proliferación de investigaciones académicas que contemplan el CI desde la perspectiva de tres dimensiones fundamentales: capital humano (CH), capital estructural (CE), y capital relacional (CR) (Bakhsha, Afrazeh y Esfahanipour, 2018; Cabrilo, Kianto y Milic, 2018; Cleary, 2015; Roos, 2017; Sumedrea, 2013). Cada una de ellas son relevantes para explicar el fenómeno del CI, empero, la finalidad del presente estudio es determinar empíricamente la relación entre el CE y el desempeño organizacional en el estado de Tamaulipas (México), con la intención de apoyar a los tomadores de decisiones en la administración del CE que les permita encarar con mayor facilidad los retos del día a día propios de la alta dirección. Para ello, la investigación inicia con una revisión de la literatura sobre las variables de interés. Luego se presenta el método de investigación. Después se introducen los resultados obtenidos a partir del análisis estadístico efectuado. En seguida se expone el apartado de discusión. Por último, se resumen las conclusiones más relevantes.

2. Revisión de la literatura

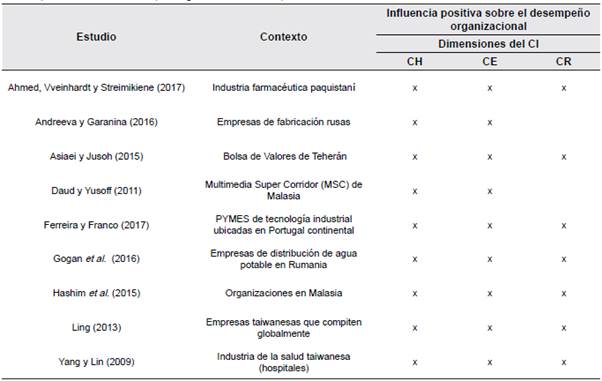

Estratégicamente se requieren ventajas competitivas que hagan frente a la superioridad de recursos de las empresas rivales o consoliden la hegemonía alcanzada en el mercado, en aras de aprovechar las oportunidades a través de las fortalezas y, de forma similar, reducir las amenazas y minimizar las debilidades (David, 2013; Porter, 2009). En este sentido, hay una aceptación general que el CI influye positivamente en el desempeño organizacional (Ibarra Cisneros y Hernandez-Perlines, 2018; Yudawisastra et al., 2018). Las tres dimensiones que tradicionalmente caracterizan al CI (CH, CE, y CR) permiten comprender con mayor facilidad esta variable en diversos contextos y su impacto sobre el desempeño organizacional (Ver Tabla 1). El CH representa todo aquel conocimiento que pertenece exclusivamente a los empleados, independientemente de su nivel jerárquico (Buenechea-Elberdin, Sáenz y Kianto, 2018). El CR consiste en la facultad de crear acuerdos de colaboración con todos los agentes externos involucrados en la correcta operatividad organizacional (Gogan et al., 2016).

Tabla 1 Influencia positiva del CI sobre el desempeño organizacional: estudios empíricos

Fuente: Elaboración propia a partir de los autores citados

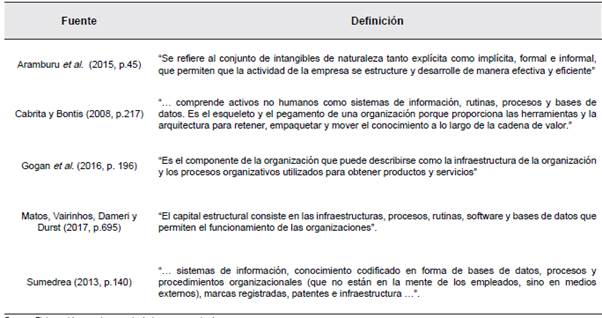

En cambio, el CE o capital organizacional representa lo opuesto del CH, es equivalente al conocimiento que corresponde íntegramente a la organización (Allameh, 2018; Buenechea-Elberdin et al., 2018, Phusavat, Comepa, Sitko-Lutek y Ooi, 2011). En la Tabla 2, se muestran algunas definiciones de CE detectadas durante la revisión teórica, en donde, se puede observar que las cuatro características medulares en la mayoría de dichas definiciones son: 1) intangibilidad, 2) propiedad de la organización, 3) conocimiento codificado, e 4) infraestructura requerida para dar cumplimiento a los objetivos y metas organizacionales.

Algunos ejemplos del CE altamente utilizados por los investigadores para ilustrarlo con facilidad son: manuales organizacionales, patentes, sistemas de información, software institucional, marcas registradas, bases de datos, infraestructura, modelos, entre otras (Bakhsha et al., 2018; Boljanovic, Dobrijevic, Cerovic, Alcakovic, y Djokovic, 2018; Cabrilo et al, 2018; Matos et al., 2017; Sumedrea, 2013; Yudawisastra et al., 2018). Todos estos aspectos del CE permanecen "invisibles" al ser dificultosa su medición monetaria, aunque, dicha cuantificación es más sencilla de realizar que el CH (habilidades, conocimientos, y destrezas propiedad de los empleados) (Boljanovic et al., 2018). Los elementos del CE deben impactar de manera positiva en los estados financieros tradicionales e indicadores de desempeño organizacionales que, a su vez, repercutirán en resultados tangibles que coadyuven a lograr los objetivos diseñados (Figura 1).

Fuente: Elaboración propia a partir de Hejazi et al. (2016); Kannan y Aulbur (2004); Sumedrea (2013); Yudawisastra et al. (2018)

Figura 1 La metáfora del iceberg aplicada al CE

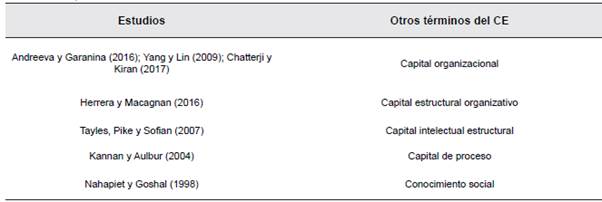

Se ha denominado al CE de diferentes formas. En la Tabla 3 se pueden observar algunos términos identificados en la revisión de la literatura, por ejemplo, capital organizacional, capital estructural organizativo, capital intelectual estructural, capital de proceso, y conocimiento social. No obstante, el nombre más empleado por la comunidad científica es capital estructural para hacer alusión a una de las dimensiones más representativas del CI. Todas estas formas de etiquetar el CE puntualizan la característica intangible y que pertenece a la organización, dicho de otra forma, "todo lo que queda en la oficina cuando los empleados se van a casa" (Bontis, 2001, p.45).

La eficiencia y eficacia del proceso central es transcendental porque comprende los procedimientos internos que facilitan la integración del conocimiento y el intercambio de capacidades, lo que desemboca en la gestión de un mayor patrimonio organizacional (Yang y Lin, 2009). Asimismo, la generación de más valor empresarial es posible cuando los diversos recursos impalpables del CH se combinan y complementan con insumos tangibles e intangibles (CE y CR) (Adler y Kwon, 2002).

Para convertir las destrezas, los talentos, el know-how del personal, las competencias en el trabajo, la creatividad, las capacidades, las habilidades en el manejo de problemas conceptuales, las experiencias acumuladas, entre otros muchos aspectos, en verdadero conocimiento organizacional que pueda ser compartido, son indispensables la formulación de los procedimientos operativos y de las políticas organizativas que componen los elementos primordiales del CE (Longo, Mariani y Mura, 2009). Adicionalmente, los procesos involucrados en la administración del conocimiento auxilian al incremento efectivo de la clientela (Zablah, Bellenger y Johnston, 2004).

El conocimiento se forma, distribuye, traspasa y emplea a través de los integrantes de la organización sin el involucramiento de controles automatizados que usualmente utilizan las organizaciones o corporaciones grandes, por ello, el CE es básicamente la infraestructura auxiliar que logra hacer funcionar correctamente al CH (Daud y Yusoff, 2011). "Por ejemplo, el capital estructural puede funcionar como el stock de conocimiento colectivo y la infraestructura que los empleados utilizan para interactuar con los clientes y, por lo tanto, funcionar como un habilitador clave para el capital humano" (Hussinki, Kianto, Vanhala y Ritala, 2018, p.111). Igualmente, el personal fomenta el conocimiento básico para realizar su trabajo cotidiano y, de manera habitual, se aplica el canal de comunicación bidireccional cuando es un número pequeño de miembros (Daud y Yusoff, 2011).

De esta forma, el CI debe sobresalir como un componente singular, imponderable, y, en mayor medida, difícil de imitar por la competencia, pero, en el caso específico de los apartados del CE (por ejemplo, las patentes, marcas registradas, y derechos de autor), estos son protegidos por las diversas leyes internacionales y nacionales encaminadas a velar por la defensa de los activos intelectuales (Ahmed et al., 2017). Desafortunadamente, no todos los países son tan responsables en resguardar los derechos intelectuales de las organizaciones y en hacer cumplir la ley. En el caso concreto de China existen las "tiendas falsas" que venden sus productos o prestan sus servicios cobijados bajo una marca comercial que no les pertenece, lo cual, desencadena confusión entre la clientela y enfado por parte de los dueños legales de dichas marcas comerciales (Burkitt y Chao, 2011). Por ende, los recursos organizacionales únicos y muy complicados de copiar o sustituir, asisten a la proliferación de ventajas competitivas duraderas (Barney, 1991).

Sucesivamente, el CE puede ser obtenido de distintas organizaciones (por ejemplo, mediante el outsourcing), dicho de otra manera, la existencia de la organización inicia con la integración fructífera entre la estructura interna y el personal que la conforma. Cuando la organización perfecciona la tecnología utilizada e instala y da correcto seguimiento a las iniciativas internas de mejora, el CE se enriquecerá profundamente (Hashim et al., 2015). El aspecto estratégico del manejo de los intangibles organizacionales y su alineación con la estratégica empresarial global, se ha posicionado como uno de los temas centrales en las hojas de ruta de los altos directivos y puestos de mando (Fernández et al., 2018).

En consecuencia, de la administración eficiente del conocimiento surgirán los activos intelectuales, como por ejemplo las innovaciones tecnológicas, los cuales deben certificarse ante las autoridades respectivas al cumplir cabalmente el proceso señalado en la obtención del usufructo legítimo sobre ellos y los derechos legales subscuentes, lo que origina una verdadera propiedad intelectual de la organización direccionada a la creación de una ventaja competitiva a partir de la gestión de nuevos productos o servicios (Tayles et al., 2007).

El CE tiene que reunir las características de ser explícito y documentado (Silva, Barahona y Galleguillos, 2014). Vale decir que, cuando el conocimiento logra ser codificado se vuelve más CE y, cuando ocurre lo contrario, se transforma más en CH (Ver Figura 2). "Cuando las personas dependen demasiado de la organización, necesitan reglas muy bien establecidas sobre qué hacer y cómo hacerlo" (Aramburu et al., 2015, p.57). Por tal razón, el CE juega un rol predominante en las instituciones sociales, al simplificar la gestación del CH y la dirección gerencial para la innovación (Kong, 2014). A su vez, las organizaciones con un sólido CE se adaptan mejor con su CH que con el CR (Yaseen, Dajani y Hasan, 2016).

Fuente: Elaboración propia a partir de Nonaka y Takeuchi (1995); Nonaka, Toyama y Konno (2000); Silva et al. (2014); Subramaniam y Youndt (2005)

Figura 2 Conversión del conocimiento

En algunos casos, el perfeccionamiento de las prácticas comerciales y la operatividad habitual se consigue por medio de la "sistematización del aprendizaje autoritario" del CE (Khan, Kamaruddin y Buyung, 2017). Empíricamente, se ha demostrado que el CE tiene una influencia positiva sobre la satisfacción de los compradores y está a la par sobre el desempeño de los compradores (Hooshangi, Fazli, y Mirhosseini, 2016). Los directivos deben tomar nota que el proceso de creación de valor y el desempeño organizacional se potencializan con el CI (Hejazi et al., 2016). Para no favorecer directa o indirectamente a otras organizaciones y asegurar un crecimiento sostenible, los analistas estratégicos sostienen que el CH debe ser diferente al CE entre las empresas (Yudawisastra et al., 2018). "CE es una forma de conectar a personas, gobiernos, empresas y universidades con el objetivo de generar conocimiento que brinde beneficios a estos diferentes interesados" (Matos et al,, 2017, p.696).

3. Método de investigación

Esta investigación determinó cómo está compuesto el CE y analizó su relación con el desempeño organizacional en empresas localizadas en el estado de Tamaulipas (México), con la intención de ayudar a los estrategas empresariales a conseguir las ventajas competitivas sostenibles que repercutan en una mejor posición competitiva de la organización ante los inminentes ataques de la competencia.

Así pues, mediante la capitalización estratégica del CE, los aspectos intangibles cobran la relevancia que merecen en la gestión directiva y en la toma de decisiones, con ello, el proceso administrativo es complementado y enriquecido hacia la consecución de un desempeño superior en organizaciones públicas y privadas.

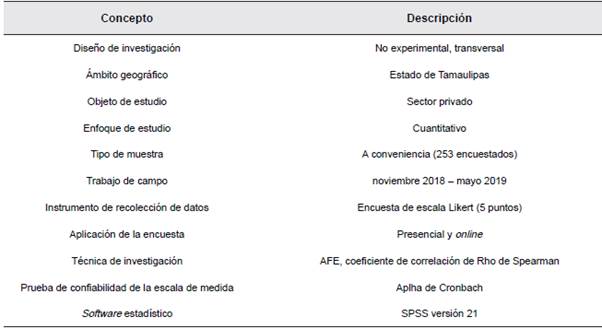

El estudio es cuantitativo, de alcance correlacional con un diseño transversal. Se efectuó bajo el método deductivo con un enfoque cuantitativo porque se buscó conocer la relación del CE hacia el desempeño organizacional. Se consiguió aplicar 253 encuestas y se conformó una base de datos mediante el paquete estadístico Statistical Package for the Social Sciences (SPSS) versión 21. Se usó la técnica de investigación de análisis factorial exploratorio (AFE) para identificar los factores que conforman las dos variables de este estudio: CE y desempeño organizacional. Al ser un trabajo correlacional, se determinó el coeficiente de Rho de Spearman para cuantificar el nivel de relación entre las dos variables analizadas (CE y desempeño organizacional). Así mismo, con la utilización de la estadística descriptiva, fueron caracterizados los datos generales de los encuestados participantes (preguntas sociodemográficas). En la Tabla 4 se muestra la ficha técnica del trabajo científico desarrollado.

En este orden de ideas, con base en la revisión de la literatura y las investigaciones consultadas, se construyó la siguiente hipótesis:

El CE tiene una correlación positiva y significativa en el desempeño organizacional en el estado de Tamaulipas (México).

Se utilizó como instrumento de recolección de datos, una encuesta desarrollada por el Cuerpo Académico "Gestión Pública y Empresarial" perteneciente a la Facultad de Comercio y Administración Victoria (FCAV), dependiente de la Universidad Autónoma de Tamaulipas (UAT) y validada por Vasconcelo (2017). La encuesta fue aplicada de noviembre 2018 a mayo 2019 y se integró de 39 reactivos distribuidos en tres secciones. La sección uno examinó los datos generales del encuestado y de su organización (7 reactivos). La sección dos se conformó por 11 reactivos referentes al CE, en una escala Likert de cinco puntos (desde 1 = "nunca" hasta 5 = "siempre"). Finalmente, la sección tres se configuró por 21 reactivos sobre el desempeño organizacional, otra vez, en una escala Likert de cinco puntos (desde 1 = "Pésimo" hasta 5 = "Superior").

Es importante señalar que la encuesta fue aplicada presencialmente al visitar directamente a las organizaciones con un oficio de presentación y, complementariamente, de manera online al ser enviada a los correos electrónicos de contacto de las organizaciones registradas en el Directorio Estadístico Nacional de Unidades Económicas (DENUE). El DENUE es una herramienta del Instituto Nacional de Estadística y Geografía (INEGI) que ofrece información en general de las empresas ubicadas en México. La encuesta fue digitalizada a través de la plataforma electrónica de Google y, posteriormente, para el envío masivo de las encuestas digitales, se utilizó un correo electrónico institucional para estimular más confianza a los encuestados.

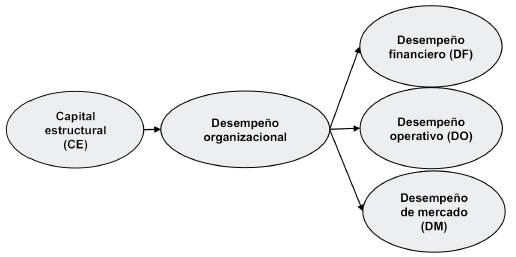

En la Figura 3 se ilustra el marco conceptual propuesto, donde el CE se correlaciona en tres perspectivas básicas del desempeño organizacional: desempeño financiero (DF), desempeño operativo (DO), y desempeño de mercado (DM). El DF hace referencia a los indicadores financieros encargados de evaluar la estructura financiera del negocio (por ejemplo, las razones financieras y los diversos estados financieros). En cambio, el DO implica la efectividad de la gerencia en la mejora de los procesos internos o tareas realizadas (por ejemplo, los tiempos de entrega, la productividad de los empleados, el nivel tecnológico implementado, etc.). Por su parte, el DM hace alusión a la habilidad de atender oportunamente las necesidades de la clientela y, de forma paralela, competir con los rivales comerciales (por ejemplo, el nivel de adaptabilidad ante los cambios repentinos de las necesidades del mercado, la satisfacción de los clientes, la cuota de mercado, etc.) (Barney, 1991; Ledezma, Bernal, y Pedraza, 20l9;Venkatraman y Ramanujam; 1986).

4. Resultados

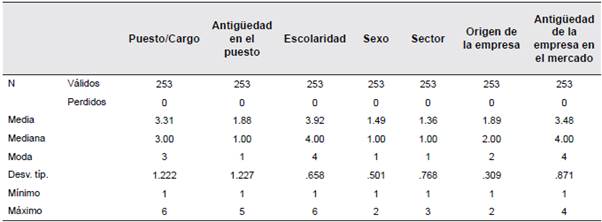

En la Tabla 5 se presentan los estadísticos de las variables sociodemográficas de la encuesta aplicada. De las 253 organizaciones encuestadas, el 10.7% manifestaron ser de origen extranjero y 89.3% de origen nacional. Respecto a la antigüedad de la empresa en el mercado, 68.8% tienen más de 11 años de actividad, 14.6% de 6 a 10 años, 12.3% de 1 a 5 años, y 4.3% menor a 1 año. Además, 81.4% declararon pertenecer al sector comercial, 0.8% al industrial, y el 17.8% restante al sector de servicio.

Tabla 5 Estadísticos de las variables sociodemográficas

Fuente: Elaboración propia a partir de las encuestas aplicadas

Al continuar con los datos demográficos de los encuestados, se encontró que el 51.4% son hombres y el 48.6% mujeres. Referente al puesto o cargo, el 13% son dueños o propietarios, 5.1% gerente financiero, 35.2% gerente general, 34.4% gerente de operaciones, 8.7% jefe de área, y 3.6% otro puesto. Respecto a la escolaridad, el 65.2% tiene estudios concluidos de licenciatura, 13.8% de nivel posgrado, 18.6% preparatoria, l.6% secundaria, 0.4% primaria, y sólo un 0.4% señaló contar con otra formación educativa. Acerca de la antigüedad en el puesto de trabajo, el 7.5% tiene más de 20 años en el cargo, 5.5% de 16 a 20 años, 7.9% de 11 a 15 años, 25.3% de 6 a 10 años, y el 53.8% de 0 a 5 años.

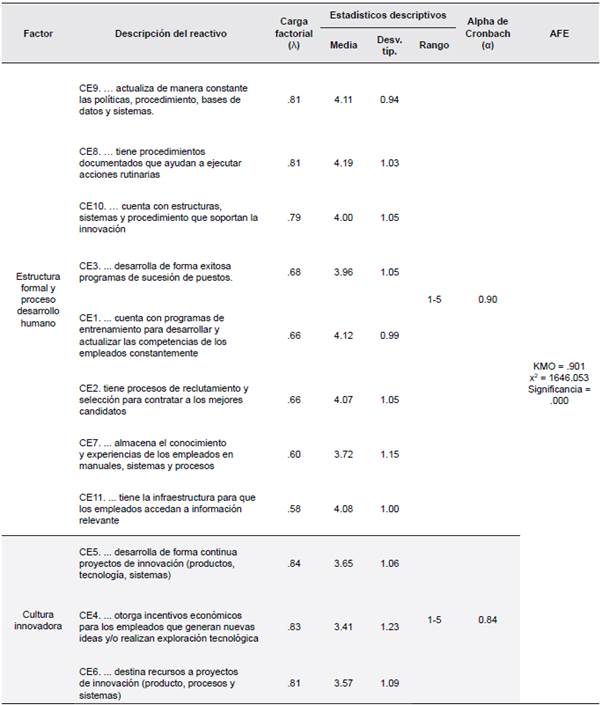

Con la ayuda de la técnica de AFE, se determinó una estructura de dos factores para el CE con una varianza total explicada del 65.34%. Se valoró la conveniencia de este método de análisis de reducción de datos a partir de la media de adecuación muestral Kaiser-Meyer-Olkin (KMO), en donde, se obtuvo un indicador satisfactorio de 0.901 (Chin, 1998; Field, 2013).

De esta manera, los 11 reactivos que componen la sección de CE superaron la carga factorial mínima requerida de 0. 35 para un tamaño de muestra de 253 encuestados, al conseguir una carga factorial alta entre 0.58 a 0.84. La Tabla 6 muestra con detalle el análisis efectuado del CE. Después de revisar las cargas factoriales, los dos factores resultantes se etiquetaron como:

Estructura formal y proceso desarrollo humano, compuesto de 8 reactivos y con un aplha de Cronbach de 0.90. Se conformó por: actualizar de manera constante las políticas, procedimiento, bases de datos y sistemas, tener procedimientos documentados que faciliten las acciones rutinarias, contar con estructuras, sistemas y procedimiento que soportan la innovación, desarrollar de forma exitosa programas de sucesión de puestos, contar con programas de entrenamiento para desarrollar y actualizar las competencias de los empleados constantemente, tener procesos de reclutamiento y selección para contratar a los mejores candidatos, almacenar el conocimiento y experiencias de los empleados en manuales, sistemas y procesos, y tener la infraestructura para que los empleados accedan a información relevante.

Cultura innovadora, compuesto de 3 reactivos y con un alpha de Cronbach de 0.84. Integró una serie de aspectos relacionados con destinar recursos y desarrollar de forma continua proyectos de innovación, y otorgar incentivos económicos a los empleados para impulsar la generación de nuevas ideas.

Tabla 6 Estructura subyacente del CE

Las instrucciones de la encuesta aplicada fueron: Marcar con una "X" su respuesta sobre el número que más refleja la manera como usted percibe el desempeño de su empresa, como resultado de la gestión de sus recursos intangibles durante los últimos tres años. Para esta sección la escala de valoración es la siguiente: (1) Pésimo, (2) Malo, (3) Regular (4) Bueno, (5) Superior

Fuente: Elaboración propia a partir de las encuestas aplicadas

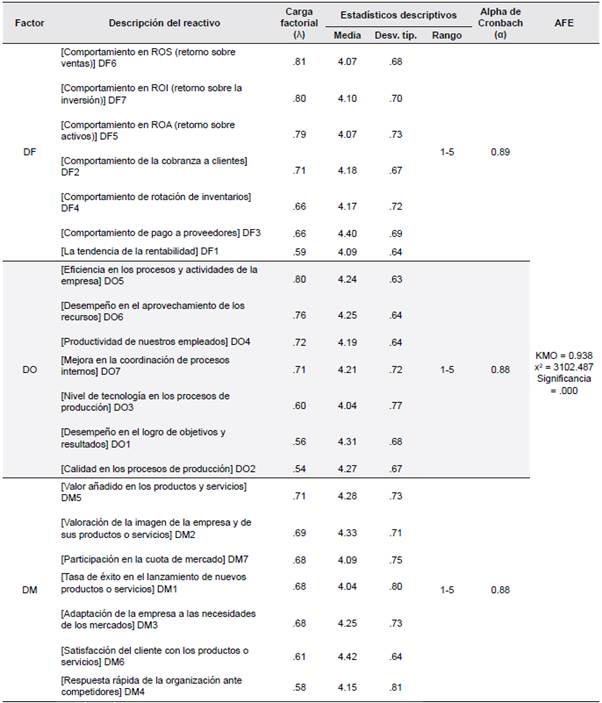

Una vez más con la técnica de AFE, se determinó una estructura de tres factores en el desempeño organizacional con una varianza total explicada del 60.92%. Nuevamente, se valoró la conveniencia de este método a partir de la media de adecuación muestral KMO, en donde, se obtuvo un indicador satisfactorio de 0.938 (Creswell, 2012).

De este modo, los 2l reactivos que componen el apartado de desempeño organizacional superaron la carga factorial mínima requerida de 0.35 para un tamaño de muestra de 253 encuestados, al conseguir una carga factorial alta entre 0.54 a 0.81. La Tabla 7 muestra con detalle el análisis efectuado referente al desempeño organizacional. Después de revisar las cargas factoriales, los tres factores resultantes se etiquetaron conforme al marco teórico del presente trabajo (ver Figura 3):

DF, compuesto de 7 reactivos y con un aplha de Cronbach de 0.89. Se conformó por: comportamiento en el retorno sobre ventas, comportamiento en el retorno sobre la inversión, comportamiento en el retorno sobre activos, comportamiento de la cobranza a clientes, comportamiento de rotación de inventarios, comportamiento de pago a proveedores, y la tendencia de la rentabilidad.

DO, compuesto de 7 reactivos y con un alpha de Cronbach de 0.88. Integró una serie de aspectos relacionados con la eficiencia en los procesos y actividades de la empresa, desempeño en el aprovechamiento de los recursos, productividad de los empleados, mejora en la coordinación de los procesos internos, nivel de tecnología en los procesos de producción, desempeño en el logro de objetivos y resultados, y calidad en los procesos de producción.

DM, compuesto de 7 reactivos y con un alpha de Cronbach de 0.88. Integró una serie de aspectos relacionados con el valor añadido en los productos y servicios, valoración de la imagen empresarial y de sus productos o servicios, participación en la cuota de mercado, tasa de éxito en el lanzamiento de nuevos productos o servicios, adaptación de la empresa a las necesidades de los mercados, satisfacción del cliente con los productos o servicios, y respuesta rápida de la organización ante competidores.

Tabla 7 El desempeño organizacional en el estado de Tamaulipas

Las instrucciones de la encuesta aplicada fueron: Marcar con una "X" su respuesta sobre el número que más refleja la manera como usted percibe el esempeño de su empresa, como resultado de la gestión de sus recursos intangibles durante los últimos tres años. Para esta sección la escala de valoración es la siguiente: (1) Pésimo, (2) Malo, (3) Regular (4) Bueno, (5) Superior

Fuente: Elaboración propia a partir de las encuestas aplicadas

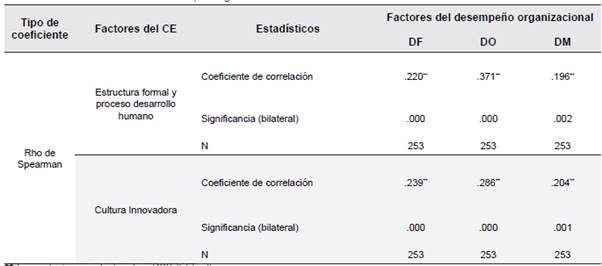

Finalmente, por medio del coeficiente de correlación de Rho de Spearman se observó que el factor "Estructura formal y proceso desarrollo humano" tiene una asociación positiva y significativa sobre el DF (Rho de Sperman .220 y significancia .000), DO (Rho de Sperman .371 y significancia .000), y DM (Rho de Sperman .196 y significancia .002). A su vez, el factor "Cultura innovadora" tiene una asociación positiva y significativa sobre el DF (Rho de Sperman .239 y significancia .000), DO (Rho de Sperman .286 y significancia .000), y DM (Rho de Sperman .204 y significancia .001).

La correlación positiva y significativa entre el CE y el desempeño organizacional coincide con los resultados de otros estudios, por ejemplo: Ahmed et al.(2017); Andreeva y Garanina (2016); Asiaei y Jusoh (2015); Ferreira y Franco, (2017); Gogan et al. (2016); Hashim et al. (2015). Por ende, el análisis realizado sugiere que se acepte la hipótesis establecida: "El capital estructural tiene una correlación positiva y significativa en el desempeño organizacional en el estado de Tamaulipas (México)". La Tabla 8, muestra con detalle los resultados obtenidos con el coeficiente de Rho de Spearman.

5. Discusión

Al comienzo de este artículo se planteó que el CE, al ser uno de los tres componentes básicos del CI, tiene un impacto positivo en el desempeño organizacional alcanzado por las entidades en determinado periodo y, lógicamente, debe ser capitalizado al máximo posible por los tomadores de decisiones en su labor de gestar la estrategia global a seguir por dichas entidades. Los procesos internos formales son esenciales para desatar todo el potencial latente del CE que posea una organización en un determinado momento (Freeburg, 2018). Desafortunadamente, es muy difícil administrar correctamente el amplio catálogo de activos intangibles disponibles, lo que afecta negativamente en la optimización de las mejores prácticas de la organización (Borrás-Atiénzar y Campos-Chaurero, 2018).

La preparación de los estados financieros básicos sirve de muy poco para ponderar el rendimiento verdadero del CE, como un factor estratégico primordial en el ejercicio de las operaciones cotidianas (Gogan et al., 2016). Al poner en marcha la instrumentaría de los sistemas contables para computar las tendencias financieras, es relativamente fácil de ejecutar un diagnóstico bastante preciso de la situación financiera empresarial, sin embargo, esto no sucede en el caso de necesitar un informe detallado del CE (Tseng, Lan, Lu, y Chen, 2013).

El flujo de conocimiento no deja vestigio en documento alguno por lo cual pueda ser directamente evaluado en la gran mayoría de los casos, esto repercute en una enmarañada relación de causa-efecto entre las tareas desarrolladas y el desempeño organizacional conseguido (Kannan y Aulbur, 2004; Krugman, 1991). Se observa como un principio administrativo fundamental, el otorgar valor al conocimiento individual y colectivo dentro de una organización, de allí el interés en la gestión estratégica del CE.

El enfoque práctico del CE debe buscar la eficiencia y eficacia organizacional al centrar el interés en establecer los mecanismos internos pertinentes en la documentación del conocimiento del recurso humano. Así pues, se acrecienta el activo intelectual al sentar las bases institucionales para almacenar, codificar y gestionar las capacidades intangibles propiedad de los empleados (CH). De esta forma, las organizaciones harán todo lo posible por no disminuir su patrimonio intelectual derivado de la culminación laboral entre el personal y la empresa (Adler y Kwon, 2002; Longo et al., 2009; Yang y Lin, 2009; Zablah et al., 2004).

Precisamente, el CE es la infraestructura organizativa y tecnológica responsable de asegurar la apropiación del conocimiento, mediante sistemas y procedimientos que propicien y faciliten la conservación, socialización y aplicación del stock de conocimientos en bien de la mejora continua de las actividades medulares de una organización, que están relacionados con los procesos de producción, la atención de los clientes, la relación con los proveedores, la retención de empleados talentosos, el impulso a la creatividad e innovación como parte de la cultura organizacional, tan solo por mencionar algunos ejemplos de diversas situaciones avaladas por el CE (Daud y Yusoff, 2011; Hussinki et al., 2018).

Por ende, los hallazgos del presente estudio aportan evidencia empírica que argumenta a favor de lo escrito en la literatura, de que existe una asociación positiva y significativa entre el CI y el desempeño organizacional (Ahmed et al., 2017; Andreeva y Garanina, 2016, Asiaei y Jusoh, 2015; Daud y Yusoff, 2011; Ferreira y Franco, 2017; Gogan et al., 2016; Hashim et al., 2015; Ling, 2013; Yang y Lin, 2009). En esta investigación se identificó que los dos factores determinantes del CE, que son "Estructura formal y proceso desarrollo humano" y "Cultura innovadora", confirman esa relación positiva y significativa con el desempeño organizacional de las empresas analizadas.

El factor de "Estructura formal y proceso desarrollo humano" tiene que ver en primer lugar con los sistemas institucionales y en el establecimiento documentado de las interacciones laborales que facilitan la operatividad de una organización (por ejemplo, manuales organizacionales) y, en segundo lugar, con las actividades encaminadas a mejorar las competencias o destrezas de todo el personal (por ejemplo, programas de entrenamiento). Mientras que, el factor de "cultura innovadora" hace énfasis en la capacidad empresarial de gestar incesantemente nuevas ideas que fortalezcan las ventajas competitivas empresariales, por ejemplo, con un presupuesto adecuado a los proyectos de innovación o con premios a los empleados más creativos.

6. Conclusiones

Existe un interés cada vez mayor por lograr la capitalización estratégica de la gran variedad de activos intangibles organizacionales que se posean en un momento determinado, independientemente, del origen del capital (público o privado). De la composición del amplio catálogo de suministros empresariales, los recursos más representativos no son los tangibles, más bien, son su contraparte intangible por dos motivos básicos: 1. son difíciles de ser sustituidos en la realización de los procesos cotidianos, y 2. son problemáticos de ser "copiados" por otras empresas, por esto, ambos motivos representan una buena barrera de entrada para los rivales actuales y potenciales del mercado (Ahmed et al., 2017; Barney, 1991; Chatterji y Kiran, 2017). No obstante, son pocos los estudios empíricos desarrollados en el contexto mexicano, de ahí que el objetivo del presente trabajo fue determinar los factores que conforman el CE y, posteriormente, analizar su relación con el desempeño organizacional en el estado de Tamaulipas (México).

En este sentido, los tomadores de decisiones tienen un reto ininterrumpido por gestionar ventajas competitivas a través de los recursos intangibles a su disposición, por ello, los resultados conseguidos pretenden facilitar el trabajo de los estrategas al identificar los factores del CE que influyen en el desempeño organizacional. Por medio de la técnica de AFE se determinó una estructura de dos factores para el CE (1. estructura formal y proceso desarrollo humano y 2. cultura innovadora) y de tres factores para el desempeño organizacional (1. DF, 2. DO, y 3. DM). Con el coeficiente de correlación de Rho de Spearman, se comprobó que ambos factores del CE tienen una asociación positiva y significativa con cada uno de los tres factores que componen el desempeño organizacional.

Los hallazgos obtenidos son importantes porque pueden influir en el diseño de posteriores modelos estratégicos que auxilien la tarea de los puestos superiores en la dirección estratégica organizacional. Asimismo, para los gestores de políticas públicas podría constituir un referente empírico inicial para la creación de políticas proactivas enfocadas a implementar el CE en el fortalecimiento de la competitividad estatal.

Por último, como primer limitación importante a ser tomada en cuenta, se menciona que uno de los objetivos del estudio fue determinar los factores que componen la dimensión del CE, consecuentemente, fueron omitidas en el análisis desarrollado las otras dos dimensiones que caracterizan el CI (CH y CR). Así pues, las futuras investigaciones podrían abarcar estas dos dimensiones del CI y, además, focalizarse a un sector en particular (comercial, industrial, o de servicio) o a una actividad económica determinada (textil, automotriz, químico, eléctrico-electrónico, etc.). Otra limitación relevante, es la restricción en la generalización de los resultados obtenidos a raíz del área geográfica en especificó donde se aplicó la encuesta (Tamaulipas, México). Nuevamente, esta limitación representa un área de oportunidad para los subsecuentes trabajos científicos en la exploración del CI y su relación con el desempeño organizacional en diversas entidades estatales o países.