Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

El riesgo es una variable relevante en el mundo de las finanzas corporativas ya que esta determina un conjunto importante de decisiones de inversión y consumo. Sin embargo, existen varios tipos de riesgo. La literatura se ha interesado especialmente en el riesgo inversionista. Según Brealey, Myers y Allen (1999), este corresponde a la volatilidad del valor de una inversión, activo o portafolio. En este sentido, cuanto más riesgosa es una inversión, hay mayor posibilidad de que el valor de esta aumente o disminuya Levi y Welch, 2017. En el riesgo inversionista se encuentran los componentes de la tasa de descuento y en consecuencia del coste del capital (Lee, Lee y Lee, 2016).

El coste de capital y la tasa de interés permiten valorar sí una inversión es rentable al descontar los valores futuros de los flujos libres de caja. Si la tasa se reduce (aumenta) el valor del activo se valoriza y viceversa (Zavatti y Gutiérrez, 2007; Berry-Stólzle y Xu, 2018). Por este motivo es importante un cálculo objetivo del riesgo para el inversionista, tarea ardua si se considera se ve afectada por múltiples factores, uno de los más comentados es el riesgo (Boz, Menéndez-Plans, Orgaz-Guerrero y Prior-Jiménez, 2015).

Esta incertidumbre implícita producida en el rendimiento de una inversión depende, igualmente, de diversas variables tales como la estructura productiva de las empresas, el sector económico donde participan, las fluctuaciones macroeconómicas, la imposibilidad de devolución del capital, la inestabilidad de los mercados financieros entre otros (Chen, 2013; Frank y Shen, 2016). Para su cómputo se han ideado varios métodos, entre ellos el Capital Asset Pricing Model (CAPM) (Li y Zhong, 2010) el análisis de los indicadores de valoración liquidez, endeudamiento, el indicador z, entre otros.

En los países en desarrollo, la valoración del riesgo es una tarea ardua en la medida en que sus mercados financieros son de menor tamaño y poseen un bajo acceso en relación al tamaño de su mercado (Botello, 2015a; Botello, 2015b; Hansen, y Sulla, 2013). Igualmente, estos países están a merced de las oscilaciones de los tipos de cambio y los flujos de capital, causando que estas economías sean volátiles y, por lo tanto, los proyectos productivos sean más riesgosos (Uribe, Jiménez y Fernández, 2015; Clavellina, 2018).

Para ponerse en línea con la globalización de los flujos de capitales, los institutos supervisores de la contabilidad de los gobiernos han adoptado las Normas Internacionales de Información Financiera (NIIF) (Jiménez, 2015; Morales, 2018). Estas son un conjunto de estándares y principios de carácter internacional reguladas por el IASB (International Accounting Standards Board). Estas determinan qué información se debe presentar en los informes financieros de las empresas. Según algunas investigaciones, las NIIF cambian la forma de registrar los valores de las partidas contables de las empresas frente a las normas que los países manejaban anteriormente (Apergis y Rehman, 2018; Zapata y Arias, 2010). Lo anterior plantea retos para las autoridades de supervisión y gerentes de empresas en diversas cuestiones: organizacionales, gerenciales y financieras (Papadamou y Tzivinikos, 2013; Morales, 2018). Dentro de los sectores más sensibles a los cambios contables está el financiero, dado que su actividad de intermediador entre los ahorradores, los fondos prestables y los prestatarios lo obliga a valorar frecuentemente un conjunto amplio de los activos (Moscariello, Skerratt y Pizzo, 2014 y Zapata y Arias, 2010). En consecuencia, la literatura y los reguladores financieros tienen interés en estudiar el impacto que tengan los cambios en la forma del registro contable dada su influencia en la valoración del riesgo de las entidades crediticias (Singleton-Green, 2015; Ball, 2016; Ipino y Parbonetti, 2017).

Por lo anterior, el objetivo de es valorar el riesgo de los inversionistas a partir de la información contable antes y después de las Normas Internacionales de Información Financiera (NIIF) en los establecimientos de crédito en Colombia. Para lo anterior, se calculó el Modelo de Valoración de Activos Para lo anterior, se estimó el Modelo de Valoración de Activos Financieros (CAPM) para 15 bancos en Colombia antes y después del 2015, año de la implementación de las NIIF en este país. Se pudo comprobar un incremento del coste del capital del 4% después de la aplicación de las normas NIIF, aunque el peso del riesgo financiero en el riesgo total no cambió por causa de la adopción de las nuevas normas contables, se evidencia una alta heterogeneidad entre los diferentes participantes dentro del ejercicio. Finalmente se detectó una creciente participación en el total de activos de las mayores entidades financieras en el sector financiero que puede afectar la eficiencia del mismo. Este resultado invita a las autoridades monetarias a considerar los cambios contables como fuente de inestabilidad en el sistema financiero dado su poder de cambiar las expectativas de los agentes frente al coste del capital financiero.

Esta investigación se encuentra dentro de un conjunto de investigaciones relacionadas a la valoración del riesgo en países en desarrollo para el sector financiero. Específicamente las orientadas a evaluar el coste de capital (Landsman, Maydew y Thornock, 2012). En este sentido, Li y Zhong (2010) muestra mediante un modelo de regresión lineal que la aplicación de las NIIF reduce en promedio el coste de capital de las empresas listadas en bolsa, este efecto es mayor en países con un sistema judicial fuerte y de calidad. Christensen, Hail y Leuz (2013) demuestran una baja voluntad para la adopción de las NIIF. Pero mediante una comprobación empírica del CAPM con ayuda de un modelo longitudinal, encuentran que la adopción de las normas NIIF causa un incremento en la liquidez de las acciones y una reducción en el coste de capital, sin embargo, los resultados entre sectores económicos son muy heterogéneos. Kim, Shi y Zhou (2014) hallan mediante un modelo de regresión lineal del CAPM, con base en una muestra de 21,608 empresas que cotizan en bolsa de diferentes países, que la adopción voluntaria de las NIIF reduce el coste de capital, especialmente en países con un ambiente institucional fuerte.

Para los países en desarrollo, el modelo CAPM ha sido probado empíricamente en varias ocasiones para el sector financiero (Villagómez, 2013), pero en términos de utilizar balances contables de las empresas que no cotizan en bolsa en países emergentes, la exploración empírica es más reducida. Por ejemplo, Zúñiga y Soria (2009) estudiaron el costo promedio ponderado de capital para el sector pesquero-acuícola chileno desde 1992 a 2006. El cálculo del modelo CAPM se llevó a cabo por medio de un modelo de regresión lineal de los estados de resultados de las empresas no 1istadas en bolsa. Sus índices de riesgo no apalancado muestran una tasa de descuento del 19% nominal utilizando el interés de los bonos del gobierno como proxy para la tasa libre de riesgo. Llama la atención de esta investigación, es la baja muestra de empresas que maneja debido a la alta concentración de las ventas en este sector. Vásquez Quevedo (2013) estudia el impacto de las NIIF en la valoración del precio de los activos de empresas de la Bolsa Mexicana de Valores, durante el periodo de 1992 a 2010. Los resultados muestran un aumento del precio de la acción de las empresas adoptantes de las nuevas normas contables, por causa de una mayor transparencia de información de sus actividades productivas. Igualmente, encontró impactos significativamente diferentes dependiendo del sector al que pertenece la empresa.

En Colombia se han llevado a cabo varios análisis sobre las tasas de descuento tanto para empresas en bolsa (Ramírez y Serna, 2012; Sarmiento y Velez, 2008) como no 1istadas (Beltrán López, 2006). Mediante un modelo de regresión lineal, encuentran un riesgo entre sectores altamente heterogéneo, el Beta desapalancado es significativamente menor al apalancando, concluyendo que las empresas colombianas poseen altos niveles de endeudamiento. Sectores relacionados con materias primas poseen un mayor riesgo (Beta>2) frente a sectores como la hostelería, los restaurantes y el comercio cuyo comportamiento es inelástico al mercado. Finalmente, Vidaurre (2016) estableció una metodología para utilizar el modelo CAPM para el sector bancario en Bolivia mediante diversas metodologías utilizando información contable. Haciendo énfasis en que la cantidad de información debe ser la suficiente para aportar grados de libertad a las ecuaciones y generar estimaciones significativas.

Se puede agrupar la evidencia para los países en desarrollo en dos tipos de investigaciones:

Los trabajos que estudian el cambio de las normas NIIF en bancos con base en información de la cotización de sus acciones.

La estimación del CAPM para empresas no 1istadas en bolsa con base en su información contable.

Esta investigación aporta a la literatura de dos maneras, principales 1) Comprobar si la adopción de las NIIF influye en la conexión entre la información y el riesgo sistemático del retorno esperado de los activos de las empresas. 2) Utilizar balances contables mensuales de los bancos en países emergentes para el cálculo del coste del capital mediante el CAPM.

Para empezar la aproximación de esta investigación es necesario conocer la aplicación de las NIIF en Colombia y los principales cambios que trajo frente a las normas de contabilidad anterior.

La aplicación de las Normas Internacionales de Información Financiera

Los modelos de valoración del riesgo se basan en información contenida en los balances contables de las empresas, por tanto, los cambios que sucedan en dichas pautas afectarán su estimación y por ende el valor de la prima de riesgo. Según el trabajo empírico de Han y He (2013), los costes de capital de las empresas extranjeras en Estados Unidos se vieron afectadas por el uso de las NIIF en el país de origen. En este sentido, en Colombia la contabilidad se regía por el decreto 2649 de 1993, el cual estandarizó las reglas para toda persona natural y jurídica dedicada a actividades económicas formales y con el deber de llevar contabilidad.

Las Normas Internacionales de Información Financiera (NIIF) fueron planteadas en la ley 1314 de 2009 y el decreto 2784 del 2012 para ponerse en marcha definitiva en 2015. Estas son un conjunto de estándares y principios de carácter internacional que determinan qué información se debe presentar en los informes financieros. Estas normas son reguladas por el IASB (International Accounting Standards Board). Sus objetivos son: establecer normas contables homogéneas, conseguir informes que reflejen fielmente el estado financiero y operacional de una empresa, permitir a profesionales de cualquier país leer e interpretar fácilmente dichos documentos, a fin de analizar comparativamente de carácter transnacional sean exactos (Landsman et al., 2012).

Para la adopción en Colombia, la Superintendencia de Sociedades clasificó en tres grupos las empresas según los decretos 2784 y 2706 de 2012, y el decreto 3022 del 2013, los cuales las dividen en:

Compañías emisoras de valores y empresas grandes (grupo uno).

Empresas de tamaño grande y mediano, que no sean emisores de valores y entidades de interés público (grupo dos).

Pequeñas empresas y microempresas (grupo tres).

El sector financiero bancario se encuentra ubicado en el Grupo 1, este grupo tuvo una etapa de transición la cual se iniciaba con un Estado de Situación Financiera de Apertura en la fecha 1 de enero de 2014, la siguiente etapa se clasificó como aplicación, teniendo como fecha de ejecución el 31 de diciembre de 2014 y la tercera etapa se definió para el 31 de diciembre de 2015 en forma comparativa (Rendón, Montaño y Gaitán, 2013).

El cambio en las normas contables trajo bastantes dificultades técnicas y operacionales para todas las empresas (Mojica, Jiménez y Payares, 2015; Jimenez Aguirre, 2015). Desde el punto de vista de esta investigación, las NIIF cambiaron la estructura de registrar la contabilidad dentro de los balances, la causa de este cambio se halla en la nueva metodología usada para aplicar conceptos como reversión de gastos, amortizaciones, cálculo actuarial, pasivos laborales y pensionales, costos de los activos, depreciaciones, impuestos diferidos, entre otros1 (Cardona y Quintero, 2015). Por ejemplo, los beneficios a empleados, se catalogaban en la norma colombiana anterior como una obligación en el corto plazo, y con el cambio a NIIF ahora se deben calcular como obligaciones futuras de la compañía. Según Salazar (2017) otros cambios relevantes son:

Impactos del reconocimiento del impuesto a la riqueza2. Ajustes en los modelos y bases de medición actuarial de los pasivos laborales.

Incorporación de recursos bajo control con sus obligaciones futuras.

Incorporación de contratos onerosos.

Cambios en los criterios para la medición del deterioro de la cartera.

Cálculo del deterioro de capacidad de activos y recursos de largo plazo.

Incorporación del valor razonable de instrumentos financieros y otros activos no financieros.

Capitalización de las valorizaciones como base del costo de los activos.

Cargos diferidos y otros activos que no cumplen la condición de activos.

Cambios en los costos de operación.

Estimación del impuesto diferido.

El cambio en las normas contables ha traído bastantes dificultades técnicas y operacionales para las empresas, especialmente las PYMES (De George, Li y Shivakumar, 2016; Castaño-Rios et al. 2014). En este sentido, los estudios sobre los impactos de las NIIF en Colombia han sido más teóricos que empíricos. Desde el punto de vista aplicado, la Superintendencia de Sociedades estimó mediante un seguimiento a 2.000 empresas, que el impacto sobre el valor del patrimonio presentaría una reducción aproximadamente del 7%. En el caso de ECOPETROL, la empresa más grande del país, el cambio de contabilidad en el año 2014, le produjo un cambio de la utilidad de 8,4 billones a 5,7 billones bajo las nuevas normas.

Estos cambios en la valoración contable tienen fuertes consecuencias en el cálculo del modelo CAPM y en la percepción del riesgo, por lo tanto, es necesario realizar estudios capaces de medir el impacto del cambio de las normas NIIF en las empresas colombianas. De acuerdo a lo expuesto es necesario conocer el background empírico que ha rodeado esta temática. Este se menciona a continuación bajo la revisión de literatura asociada.

2. Metodología

Modelo de Valoración de Activos Financieros (CAPM)

El cálculo del riesgo de los inversionistas abarca una gran gama de modelos de valoración de riesgos. Algunos de ellos se basan en información de mercado o en estados contables. Uno de los modelos más implementados en la literatura de valoración de activos es el Capital Asset Pricing Model (CAPM), el cual es una creación de William Sharpe, John Lintner y Jan Mossin. Se desarrolló con el fin de determinar la tasa de retorno esperada de un activo mediante el cálculo del riesgo separándolo en dos tipos de riesgo; sistemático y no sistemático. Este modelo estima el riesgo, separándolo en sistemático y no sistemático. El primero es exógeno a la actividad productiva, mientras que el riesgo no sistemático es particular de la empresa o sector económico. En consecuencia, el modelo CAPM sirve para fijar el coste del capital gracias a su cálculo del riesgo de manera integral (Anghel y Paschia, 2013).

Para la elaboración del Modelo CAPM se asumen los siguientes supuestos:

Los inversionistas son personas adversas al riesgo y son racionales.

No hay fallas en el mercado.

No existe asimetría de la información en el mercado.

Existe una tasa libre de riesgo a las cuales los inversionistas pueden endeudarse.

El modelo plantea una relación positiva entre el mayor riesgo asumido frente al retorno esperado. La fórmula matemática que define el modelo se encuentra determinada por:

De acuerdo a lo anterior:

α Es el rendimiento de un activo libre de riesgo. En la realidad, todos los activos conllevan riesgo sin embargo, se busca entonces activos con el menor volatilidad como por ejemplo los bonos de deuda pública (Botello, 2021).

E(Rit) es la tasa de rendimiento esperada de capital sobre el activo i.

βi es el Beta. Es señalado como la sensibilidad de la rentabilidad del activo respecto a su mercado de referencia (bechmark).

(Rmt) Rendimiento del mercado.

El CAPM relaciona la sensibilidad del activo al riesgo de mercado o sistémico, representado por el símbolo de Beta (β), así como también el retorno esperado del mercado y el retorno esperado de un activo que es teóricamente libre de riesgo, por ejemplo, los Bonos del Tesoro de Estados Unidos (Kundu y Mukhopadhyay, 2016). Este indicador no se encuentra apalancado pues supone que la empresa no tiene deuda en su estructura de capital, por lo tanto, no se incorpora el riesgo financiero (Apergis y Rehman, 2018). Para calcular un Beta apalancado debemos incluir estas variables, lo que llevará a una tasa más alta, por ende, acercará el costo de capital más a la realidad (Odobasic, Tolušic y Tolušic, 2014).

Si el Beta es cero, la tasa de retorno esperado será igual al rendimiento del activo libre de riesgo. Cuando el Beta es igual a 1, el retorno será igual a la suma del rendimiento del activo libre de riesgo más la rentabilidad del mercado. Sin embargo, un Beta por encima de 1 significa que el activo es muy sensible al comportamiento del mercado y viceversa. Por ejemplo, si el beta de una empresa es de 1,1, quiere decir que cuando el rendimiento del mercado sea del 10%, es espera que el activo de la empresa rente un 11%.

En resumen, los activos con mayores betas deben ser valorados descontando una mayor tasa de interés para recompensar al inversionista por asumir un mayor riesgo y viceversa.

Este modelo permite obtener diversas conclusiones importantes para las teorías de los portafolios de inversión, por ejemplo, los inversionistas solo deberían escoger activos cuyo riesgo no sea diversificable, ya que este es recompensado con un retorno mayor (Da, Guo y Jagannathan, 2012). Adicionalmente, la tasa de retorno requerida para un determinado activo, está vinculada a la contribución que hace ese activo al riesgo general de un determinado portafolio. En resumen, aun con sus múltiples supuestos, limitaciones y la existencia de otros métodos para estimar el valor del coste del capital, el CAPM proporciona óptimos resultados y se encuentra extendido en los libros más utilizados en el área de las finanzas (Brealey, Myers y Allen, 2010; Damodaran, 2012).

En términos empíricos de esta investigación se desarrolla mediante un panel longitudinal de empresas. Las metodologías recopiladas demuestran que el modelo de regresión y el estudio con datos de panel estático son las técnicas econométricas más utilizadas. Los modelos de data panel incrementan los grados de libertad y disminuyen el problema de colinealidad entre las variables explicativas, por lo tanto, mejora la eficiencia de las estimaciones econométricas (Boz, Menéndez-Plans, Orgaz-Guerrero y Prior-Jiménez, 2015).

En las estimaciones se comprueba la estabilidad y calidad del modelo de regresión mediante las pruebas de heterocedasticidad, autocorrelación y multicolinealidad. Posteriormente se comprueba la significancia individual del Beta por cada uno de los sectores económicos evaluados. Igualmente, se estima el coeficiente de determinación (R-cuadrado) el cual indica la proporción de riesgo que está siendo explicada por el riesgo del mercado; sus posibles valores van de 0% al 100%. Entre más el indicador se acerque al 100%, el modelo tiene una mejor capacidad de predicción del riesgo.

Según Beltrán López (2006) para obtener el Beta apalancado se utiliza la siguiente formula:

Donde βse = beta sin endeudamiento

βse = beta con endeudamiento

P = Patrimonio sin inversiones de corto y largo plazo. D = Deuda con costo (obligaciones financieras corto plazo, largo plazo y bonos y papeles comerciales).

t = tasa de impuestos. En el periodo de análisis fue del 35%.

Para estudiar las estimaciones obtenidas se eligieron tres visiones:

La primera evalúa la diferencia entre los coeficientes apalancados y desapalancados para todo el periodo de análisis. Este cálculo permite dimensionar la magnitud del riesgo financiero en el cálculo del riesgo total.

En segundo lugar, la diferencia entre los coeficientes apalancados (desapalancados) antes y después de la adopción de las normas NIIF. Esta mirada estima el impacto de la adopción de las normas NIIF en la estimación del coste del capital.

En tercer lugar, se puede comparar la magnitud de las diferencias del primer punto por periodos de análisis (con y sin NIIF). Esta visión calcula el cambio que tiene el riesgo financiero en el riesgo total por causa de la adopción de las nuevas normas contables.

Estas inquietudes se evaluarán tomando los coeficientes y se realizará un test de medias para medir las diferencias y comprobar si estas son estadísticamente significativas.

Datos

Los datos son tomados de los estados de resultados y los balances generales, auditados de los establecimientos de créditos bajo la vigilancia de la Superintendencia de Sociedades entre los años 2011 y 2018. La periodicidad de los datos es mensual. Los años incluidos van de 2011 a 2014 para las normas de contabilidad colombianas y 2015 a 2018 para los años con normas NIIF. Para el activo libre de riesgo se utilizó la tasa de los Bonos del Gobierno de Colombia Julio de 2020 tal y como se han hecho para otros trabajos en Colombia (Ramírez y Serna 2012; Sarmiento y Velez, 2008)3.

A continuación, se tomaron las cuentas necesarias para el cálculo del margen de rentabilidad neta como medida del rendimiento propio, igualmente se tomaron los pasivos cargados con intereses y el patrimonio sin intereses para generar el Beta apalancado. Es de anotar que, para mantener una base de datos homogénea, sólo se trabajaron con los bancos cuyos registros contables se encuentran para todos los años de estudio, trabajando al final con 15 empresas4, en la Tabla 1 se muestran los bancos dentro de la muestra para los 8 años. El cálculo del modelo CAPM a través de esta fuente de información puede ser una aproximación más representativa del riesgo frente al cálculo realizado a través de los rendimientos de la bolsa de valores. Pues esta medida cubre todo el universo de establecimientos del sector frente al limitado número (seis) que cotizan regularmente actualmente en la Bolsa de Valores de Colombia.

Tabla 1 Empresas evaluadad entre 2011 y 2018

| Banco | Banco |

|---|---|

| BANCO DE BOGOTA | BANCO AGRARIO DE COLOMBIA S.A. |

| BANCO POPULAR S.A. | AV VILLAS |

| BANCOLOMBIA S.A. | BANCAMIA |

| CITIBANK | BANCO WWB S.A. |

| BBVA COLOMBIA | BANCO COOMEVA S.A |

| OCCIDENTE | BANCO FINANDINA S.A. |

| BANCO CAJA SOCIAL BCSC | BANCO FALABELLA |

| DAVIVIENDA S.A. | BANCO PICHINCHA S.A. |

Fuente: Superfinanciera de Colombia.

El sistema financiero colombiano ha tenido una concentración progresiva en términos de activos a pesar de la entrada de un mayor número de entidades, sin embargo, la internacionalización y las fusiones han traído una mayor aglomeración del mercado hacia ciertas firmas.

La Figura 1 muestra la evolución de dos indicadores de concentración del crédito bancario en Colombia, el primero es el índice Hirschman-Herfindahl, este indicador es implementado con frecuencia en los estudios sobre competencia por las autoridades antimonopolistas. Según el Banco Central Europeo (2003) si el valor del HHI está por encima de 1.800 existe una elevada concentración, mientras que valores entre 1.000 y 1.800 suponen una concentración moderada (Maudos, 2016). A finales de 2018, el sector bancario en Colombia presentaba un indicador de de 1228 calculado sobre los activos de cada banco. El otro indicador utilizado es el denominado C5, el cual mide el porcentaje de participación que tienen las cinco primeras entidades con mayor participación. En este orden de ideas, el C5 en Colombia alcanzaba el 72%.

Fuente: Superfinanciera de Colombia.

Figura 1 Indicadores de concentración del crédito bancario en Colombia

Pero según Martínez, Zuleta, Misas y Jaramillo (2016) al desagregar por productos y por el tamaño de entidades, se encuentra un mayor número de bancos en el segmento del crédito de consumo y mejores indicadores de eficiencia de las entidades más grandes con respecto de las más pequeñas. Entonces este mercado se puede reconocer como de competencia monopolística en donde hay diferenciación de productos.

Se resalta en el análisis el salto significativo en enero de 2015 cuando se dio la aplicación de las normas NIIF. En este sentido, los efectos sobre los balances contables son significativos, por tanto se confirma la importancia de estudiar el impacto de esta nueva información en la valoración del riesgo y el coste del capital en el sector financiero colombiano.

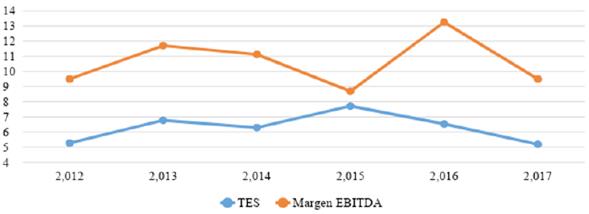

Para configurar el modelo CAPM también es necesario escoger un activo libre de riesgo representativo de la economía, asimismo se debe calcular el rendimiento del mercado. En este orden de ideas, para el primero se toman los bonos del gobierno colombiano TES a 10 años, para el segundo se tomó el margen neto de todas las empresas que registran sus balances en la Superintendencia de Sociedades. El margen neto corresponde a la relación entre la utilidad neta entre las ventas. En la Figura 2 siguiente se observa el rango de valores del margen neto en el periodo analizado, entre el 8% y el 14%, con un máximo en el 2016 del 13% mientras que en 2015 se dio un mínimo de 8.5%.

3. Resultados

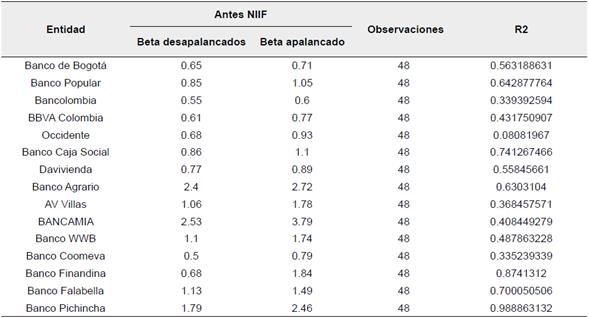

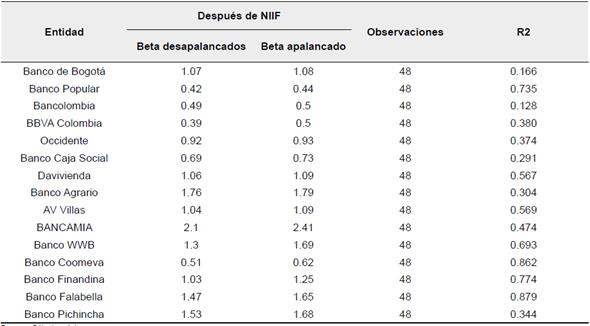

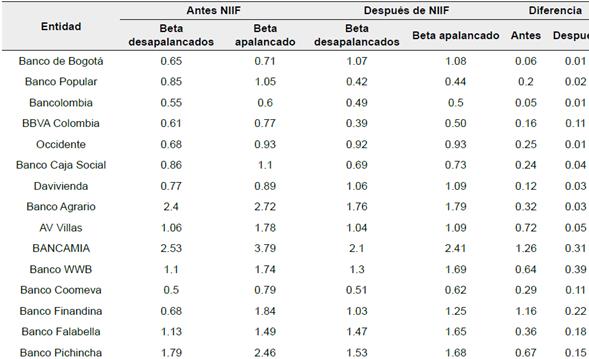

Se realizaron las estimaciones del modelo CAPM con base en el modelo de mínimos cuadrados ordinarios sobre un conjunto de datos panel. Para corregir los problemas de heterocedasticidad se aplicó la metodología de errores robustos en el programa de stata 15. En la Tabla 2 se muestra los betas estimados para los periodos sin normas y con normas NIIF por cada una de las entidades bancarias evaluadas. Los betas calculados fueron significativos al 5% por lo tanto fueron considerados los betas del modelo CAPM desapalancados. Con base en la fórmula de Beltrán López (2006) se calcularon los betas apalancados (Ver Tabla 2)

Tabla 2 Resultados por rama 2011-2017. CIIU 4 revisión.

Fuente: Cálculos de los autores con base en la información de la Superfinanciera de Colombia

En la tabla anterior se incluyen las diferencias entre estos coeficientes. Según la literatura, esta equivale al peso del riesgo financiero dentro del riesgo total5.

Asímismo se realizan test de medias para comprobar si estos coeficientes fueron estadísticamente diferentes entre ambos periodos analizados. Los análisis fueron realizados para los coeficientes desapalancados, apalancados antes y después de NIIF (Ver Test 1 a Test 5).

Las estimaciones permiten inferir:

Según el Test de medias 1, los coeficientes Betas desapalancados son en promedio un 14% menor después de la aplicación de las normas NIIF. Por su parte, los betas apalancados fueron un 20% mayor que antes de la aplicación de las nuevas formas (Test 2). Es decir, los cambios en las normas contables han afectado la valoración del riesgo de las empresas, disminuyendo el coste del capital.

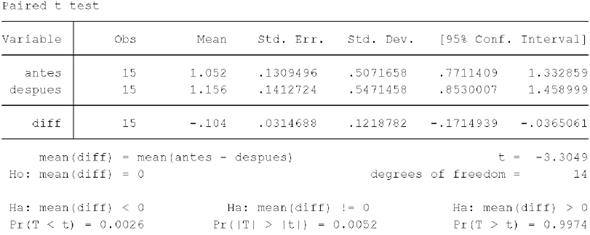

Test 1 Test de medias para comparar betas desapalancados con y sin NIIF.

Fuente: Cálculos de los autores con base en la información de la Superfinanciera de Colombia.

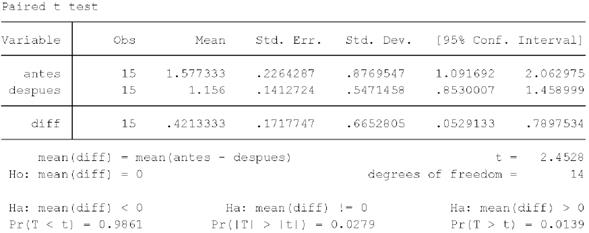

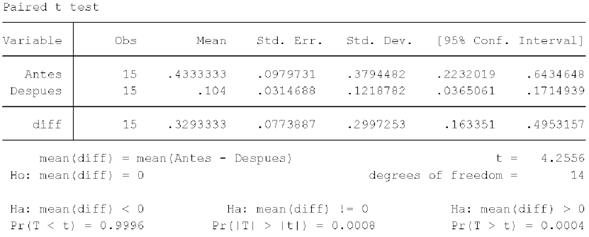

Test 2 Test de medias para comparar betas apalancados con y sin NIIF. Paired t test

Fuente: Cálculos de los autores con base en la información de la Superfinanciera de Colombia.

Según los Test de medias 3 y 4, los coeficientes apalancados son un 15% y 20% mayores que los coeficientes sin apalancar. Esto va en línea con la teoría encontrada, el riesgo financiero incrementa el coste de capital de las firmas.

El Test de medias 5, permite inferir que se dio una reducción en la magnitud del riesgo financiero entre los dos periodos de análisis (con y sin NIIF). Es decir, la nueva información contable permite una mejor estimación del riesgo financiero aportado por la información del balance contable.

Otros resultados obtenidos de las estimaciones fueron:

El banco estatal (Banco Agrario) mostró altos niveles de volatilidad a los movimientos del mercado. La causa es la composición de la cartera que posee, la cual está relacionada con actividades agrícolas y ganaderas, teniendo un mayor riesgo frente a otras actividades productivas dada su incertidumbre en su consecución.

Bancos de propiedad internacional (BBVA, Pichincha, Falabella) no poseen índices de coste del capital diferentes que sus contrapartes nacionales.

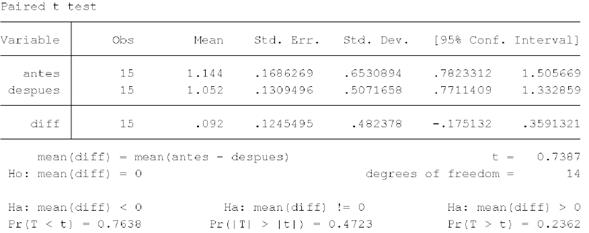

Test 3 Test de medias para comparar betas apalancados y desapalancados antes de NIIF.

Fuente: Cálculos de los autores con base en la información de la Superfinanciera de Colombia. Test 4.

Test 4 de medias para comparar betas apalancados y desapalancados antes de NIIF.

Fuente: Cálculos de los autores con base en la información de la Superfinanciera de Colombia.

Test 5 Test de medias para la diferencia entre betas apalancados y desapalancados antes y después de NIIF

Fuente: Cálculos de los autores con base en la información de la Superfinanciera de Colombia.

4. Conclusiones

El objetivo del trabajo es valorar el riesgo de los inversionistas a partir de la información contable antes y después de las Normas Internacionales de Información Financiera (NIIF) en los establecimientos de crédito bancario en Colombia. Se utiliza la información contable incluyendo a empresas listadas y no 1istadas en la Bolsa de valores. El cálculo de los coeficientes beta del modelo CAPM a través de esta fuente de información puede ser una mejor aproximación eficiente al riesgo en la medida dado que la muestra de bancos representados dentro la población es significativamente mayor a los presentes dentro de la Bolsa de Valores de Colombia.

En relación con los objetivos de este trabajo, los coeficientes apalancados fueron un 15% y 20% mayores frente a los coeficientes sin apalancar, mostrando que el riesgo financiero en los bancos de Colombia es positivo. Esto va en línea con la teoría, el riesgo financiero incrementa el coste de capital de las firmas. Igualmente, se probó que los cambios en las normas contables han afectado la valoración del riesgo de las empresas disminuyendo el coste del capital. Es decir, la nueva información contable permite una mejor estimación del riesgo.

Este cambio en el riesgo por la implementación de las nuevas normas es de interés para los reguladores del mercado crediticio por medio de dos vías: a) el menor coeficiente beta de las entidades bancarias contribuye a mejorar la estabilidad financiera al reducir las percepciones del riesgo no sistêmico, esto tendría diversas consecuencias, por ejemplo, se pueden considerar reducciones de su tasa de descuento de los fondos prestables del mercado interbancario b) los balances de las empresas muestran información más transparente sobre los riesgos financieros c) para los gerentes y directores financieros de las empresas, al comprender que los proyectos emprendidos o planeados han cambiado su tasa de descuento, por lo tanto requieren nueva revaloración del riesgo.

Entre las limitaciones de este estudio se encuentra la configuración del panel longitudinal de datos escogido, ocho años pueden no ser representativos para capturar los diferentes ciclos de la economía colombiana. Por ejemplo, en el periodo 2011-2018 tuvo años de marcada devaluación por la disminución de los precios del petróleo y por tanto grandes retos para el aparato productivo del país, por lo que el riesgo podría estar sobrevalorado en las estimaciones.

En este orden de ideas, se debe ser muy cuidadoso en la selección del período relevante para la determinación de los diferentes tipos de riesgo. Con base en lo anterior, las próximas investigaciones deben aspirar a tomar años de tiempo más largos para realizar la evaluación, así como seleccionar diferentes medidas de rendimiento para observar cómo cambian los resultados.