Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

1. Introducción

Colombia, por su vocación económica ha tenido una industria de alimentos y bebidas potencialmente creciente dado que la mayor parte de los insumos necesarios en el proceso de transformación se encuentran en la región. Este, se constituye en uno de los mayores factores de competitividad del sector, el cual se ve reflejado en menores costos de materias primas dentro del proceso productivo (DANE, 2020). Su crecimiento ha sido a una tasa promedio del 12% anual, con ventas aproximadas de $54 billones en 2020.

En el contexto internacional, la producción agroalimentaria se mueve bajo una dinámica que permite identificar tres tendencias claras en este tipo de negocios: la entrada de nuevas empresas líderes mundiales, la expansión de las ya existentes y el accionar creciente de las empresas translatinas (Ludvigsen, 2016). En términos del comercio exterior esta industria cuenta con una balanza comercial positiva que alcanza un superávit de $460.000 millones, de los cuales los alimentos procesados tienen una participación destacada.

No obstante, la cadena valor de esta industria , genera grandes retos en términos de transformación primaria (cosecha y poscosecha), secundaria (productos intermedios e ingredientes), terciaria (producto terminado) y comercialización. En este sentido, Castrillón (2018) afirma que existen algunas iniciativas de entidades estatales como Minciencias, Ruta N, Sena, entre otros, que han beneficiado algunas empresas en términos de alistamiento tecnológico, validación de mercados y estudios de efectividad, pero son iniciativas aisladas, que sumadas a la falta de un marco regulatorio sólido constituyen una limitante en el desarrollo de productos innovadores.

El aspecto biotecnológico también constituye una barrera importante para alcanzar mejores niveles de competitividad. Existe una fuerte debilidad en infraestructura tecnológica para respaldar estudios de bioseguridad y pruebas clínicas exigidas en los mercados internacionales. Sólo hay algunas iniciativas aisladas de pocas universidades en investigación y desarrollo con grandes vacíos en transferencia de conocimiento hacia el sector. El talento humano, también se considera otro factor crítico de competitividad que genera grandes restos en esta industria. Éste, es un sector empírico, con baja formación en capital humano que se ha movido en función de las exigencias normativas y carece de personal calificado, capaces de liderar procesos de innovación, especialmente hacia la alimentación saludable.

A pesar de las pocas fuentes de información financiera corporativa en Colombia (Vecino, Rojas y Muñoz, 2015), existen razones suficientes de competitividad para que las empresas productoras de alimentos realicen sus ejercicios de planeación estratégica e incluyan planes financieros que permita establecer en términos monetarios los recursos necesarios para alcanzar sus objetivos estratégicos, tácticos y operativos en ambientes de gran incertidumbre (Weihrich, Cannice y Koontz, 2016). En el mismo sentido, Guerrero (2013) afirma que la planeación financiera se debe transformar en una actividad de apoyo hacia la integración con los procesos de análisis estratégico de la organización; para lograrlo, es necesario encontrar el equilibrio en la gestión de la liquidez, a través de políticas de capital de trabajo que permitan el uso eficiente de la tesorería, inversiones temporales, la cartera, los inventarios y las cuentas por pagar (Bravo Santillan, Lambretón Torres y Márquez Gonzalez, 2017; Mendoza Roca y Ortiz Tovar, 2017).

El presente artículo de investigación es derivado de un proceso de consultoría financiera, y tiene como objetivo desarrollar un modelo de planeación financiera que permita calcular las ganancias probables de una compañía de alimentos en Colombia, en un horizonte temporal de seis años. En la primera parte se realiza un contexto general de la industria en los últimos 20 años, así como las tendencias identificadas en el consumo de alimentos. Luego, se define el marco teórico de la investigación, cimentado en diferentes áreas del conocimiento como: contabilidad, costos, matemáticas financieras, finanzas corporativas, mercados financieros, macro y microeconomía, estadística, administración y probabilidades, gerencia y administración. En el siguiente acápite, la metodología define las 38 variables de entrada y de proceso asociadas a la variable de resultado, y propone un modelo de planeación financiera útil para las empresas de alimentos; posteriormente, en el capítulo de resultados se presenta un análisis financiero proyectado que permite estimar el comportamiento futuro de la liquidez, el endeudamiento, la rentabilidad y la generación de valor de la compañía, además los resultados probables de las ganancias de la compañía, a partir de técnicas de simulación Montecarlo y gráficos de tornado para los coeficientes de regresión.

2. Marco teórico

La revisión bibliográfica mostró que varios investigadores en finanzas corporativas han abordado diversas temáticas acerca de la valoración de flujos descontados así como prácticas empleadas en la toma de decisiones de inversión en un momento marcado por la restricción de créditos y de alta inflación (Vélez y Nieto, 1986) , el comportamiento de la prima de riesgo en el mercado bursátil colombiano y la valoración de activos financieros usando el método Montecarlo (Maya, 2004).

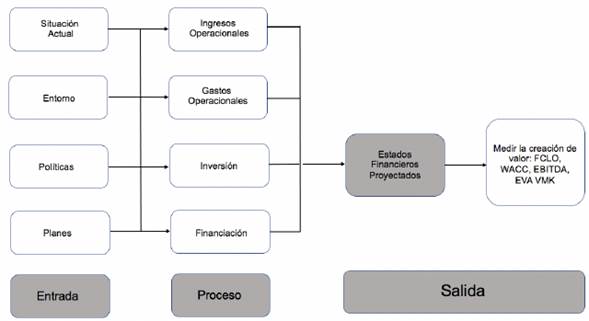

El proceso de elaboración de un modelo de planeación financiera como herramienta empresarial, permite comprender y visualizar la estrategia global del negocio a la luz de los siguientes tres tipos de decisiones: recursos comprometidos (inversiones), estructura de capital (capital y/o préstamos requeridos, riesgo) y dividendos para los accionistas (Sánchez, 2006). Con el fin de alcanzar una mejor efectividad en la construcción de estos modelos es recomendable utilizar el enfoque sistémico como lo muestra (Gutiérrez y Gutiérrez, 2019) en la Figura 1. Este, se centra en tres elementos: entradas, proceso y salida. Adicional, el desarrollo de estos modelos exige procedimientos claros que incluye las siguientes acciones: plantear la teoría, elaborar el modelo matemático, especificar el modelo econométrico, obtener los datos, estimar parámetros, realizar pruebas de hipótesis, pronóstico, predicción y uso del modelo (Gujarati y Porter, 2009; Gómez, 2014).

En los elementos de entrada, la situación actual hace referencia a los estados financieros básicos que recogen la situación económica y financiera de la organización de acuerdo con su desempeño histórico. El entorno, es el conjunto de variables exógenas, no controlables, de tipo social, ambiental, tecnológico, cultural o económico, de gran impacto sobre el valor de la organización. Las políticas, entendidas como las directrices, reglas y procedimientos que orientan la toma de decisiones y el manejo de situaciones repetitivas o recurrentes que ayudan a alcanzar los objetivos (David y David, 2017). Por otro lado, los planes hacen referencia al conjunto de estimaciones programadas de manera sistemática sobre los recursos de la organización para obtener unos resultados deseados en el futuro, más conocidos como los presupuestos (Burbano, 2011). En el mismo sentido Ramírez (2018) afirma que el presupuesto es un plan integrador y coordinado que expresa en términos financieros las operaciones y recursos de la empresa para un periodo determinado, con el propósito de alcanzar las metas propuestas en el corto, mediano y largo plazo.

A partir de toda la información suministrada por las variables de entrada se establecen las relaciones matemáticas derivadas de los conceptos contables, a través de tres estados financieros básicos: el estado de situación financiera, o balance genera, que se define como un informe que representa la situación financiera o las condiciones de un negocio en un momento tal según se reflejan en los registros contables (Díaz, 2011); en segundo lugar, el estado de resultados muestra los ingresos, costos y gastos, así como la ganancia o pérdida resultante de las operaciones de una empresa durante un período de tiempo determinado (Guajardo y Andrade, 2018). Finalmente, el estado de flujo de efectivo refleja la forma cómo se originaron las posibles entradas de efectivo, sus salidas o desembolsos para obtener finalmente el movimiento histórico de la liquidez entre dos periodos consecutivos (Ortiz, 2018).

La proyección de los estados financieros origina las variables de salida, que según la teoría financiera moderna permite medir la capacidad de la empresa de generar valor en el futuro, a través de indicadores como: Flujo de Caja Libre (en adelante FCL), Weight Average Capital Cost (En adelante WACC), Earning Before Interest Taxes, Depreciation adn Amortization (en adelante EBITDA), Economic, Value Added (en adelante EVA) y Market Value Added (en adelante MVK). En suma, este proceso, es el que permite traducir a términos cuantitativos (financieros) todas las políticas, prácticas y estrategias contempladas en el plan de negocios mediante la modelación financiera, la cual permite la realización de proyecciones y estimaciones financieras. imprimiendo un carácter estratégico que apunta a la adecuada toma de decisiones (Correa, Ramírez y Castaño, 2010).

Pero la adecuada toma de decisiones en el ámbito financiero no puede quedarse en una tarea meramente analítica por el grado de incertidumbre de las variables. Por ello, la técnica de simulación es una herramienta poderosa e indispensable para evaluar estos casos y permite un mejor entendimiento del problema y la posibilidad de contar con información sumamente útil para tomar mejores de decisiones en escenarios más realistas (Machain, 2014). Al margen, Coss Bu (1995) afirma que deben considerarse los siguientes factores en el desarrollo de un modelo de simulación:

Generación de variables aleatorias no uniformes.

Lenguajes de programación.

Condiciones iniciales.

Tamaño de la muestra.

Diseño de experimentos.

La generación de variables aleatorias no uniformes hace referencia a los posibles valores resultantes al realizar un experimento. La variable aleatoria X tiene la distribución normal N (µ, σ 2 , si y solo si su distribución de probabilidades está dada por la Función de Densidad Probabilística (en adelante FDP), descrita en la ecuación 1 (Meyer, 1973).

-oo < x < oo

Ecuación 1. Función de probabilidad de la distribución normal.

Los parámetros μ y σ, deben satisfacer -∞ < μ < ∞ y σ > 0.

La distribución triangular se caracteriza por representar una magnitud de la que no se cuenta con datos y a través de la opinión de un experto se estima un mínimo y máximo absoluto, además de un valor modal. La variable aleatoria X tiene la distribución triangular X (a,b,c), donde el parámetro "a" es de posición, "b" de forma y "c" de escala, si y solo si su distribución de probabilidad está dada por la FDP descrita en la Ecuación 2.

Ecuación 2. Función de probabilidad de la distribución triangular

La distribución PERT (Project Evaluation and Review Techniques) es un tipo de distribución que se asemeja a la triangular, pero con una curva de densidad suavizada. Técnicamente es un caso especial de la distribución Beta. Su FDP se describe en la Ecuación 3.

Ecuación 3. Función de probabilidad de la distribución PERT

Dónde β es la función Beta.

3. Metodología

Según Hernández, Fernández y Baptista (2010) las investigaciones de tipo correlacional-causal tienen como fin conocer la relación o grado de asociación que existen entre dos o más categorías o variables en un contexto particular. En este sentido, el propósito de la investigación es calcular el valor probable del VPN, cuyo resultado depende de los flujos de caja proyectados y la tasa de a la que se descuente dichos flujos (Sapag, Sapag y Sapag, 2014), mientras más positivo sea su valor, indica mayores ganancias para sus dueños (Ross, Westerfield y Jordan, 2014). A su vez, estas variables de proceso dependen de un conjunto de variables de entrada que derivan de los estados financieros (Estado de Situación y Estado de Resultados), las políticas financieras de la compañía y las variables macroeconómicas.

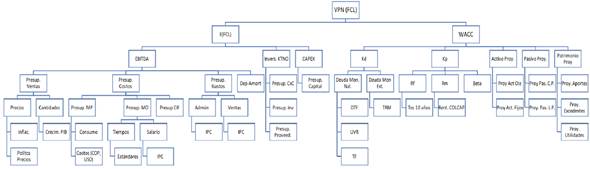

La Tabla 1 describe las 38 variables utilizadas en el modelo, la primera, es el valor Presente Neto (VPN) considerada como única variable de salida dada la importancia y el uso que tiene este concepto como criterio de rentabilidad en la evaluación de proyectos y la valoración de empresas. En este sentido, Evans y Rosenthal (2017) afirman que este indicador ayuda a los inversionistas a conocer el retorno de su inversión y la probabilidad de recibir dichos recursos en proporción a los riesgos asumidos. En la modelación financiera, este valor depende de un conjunto de variables de proceso que están relacionadas entre sí, de acuerdo con la fundamentación teórica de diferentes áreas del conocimiento.

Tabla 1 Definición de variables.

| Abreviatura | Nombre | Tipo | Definición |

|---|---|---|---|

| VPN (FCL) | Valor Presente Neto del Flujo de Caja Libre | De resultado | Representa los flujos de caja libre traídos a valor presente después de descontarlos a la tasa WACC. Su valor es un indicador de generación de valor y representa la caja que genera el negocio y queda disponible para atender la financiación (cuota bancaria y dividendos a accionistas). |

| E(FCL) | Valor Esperado de los Flujos de Caja Libre | De proceso | Son los Flujos de Caja Libre Proyectados para cada año. |

| WACC | Weight Average Capital Cost | De proceso | Traducción del Costo del Capital Promedio Ponderado. Corresponde lo que en promedio cobran los acreedores y los accionistas a la empresa por el uso de sus activos. |

| EBITDA | Earning Before Interest, Taxes, Depreciation and Amortization | De proceso | Se define como la caja bruta que genera el negocio en el desarrollo de su operación y se calcula sumando a la Utilidad Operativa todas aquellas partidas de costos y/o gastos que no implican movimiento de efectivo. |

| Invers. KTNO | Inversiones en Capital de Trabajo Neto Operativo | De proceso | Se define como la suma de las cuentas por cobrar con los inventario, menos las cuentas por pagar a proveedores. Representa los activos de corto plazo que la empresa compromete en el desarrollo de la operación. |

| CAPEX | Capital Expenditures | De proceso | Traducción de las nuevas inversiones que realiza la empresa en activos de largo plazo (fijos) |

| Kd | Costo de la deuda | De proceso | Es el promedio ponderado de las tasas de interés que paga la compañía por las obligaciones contraídas con las instituciones financieras nacionales o del exterior. |

| Kp | Costo del patrimonio | De proceso | Es la rentabilidad exigida por los inversionistas, calculada a partir del modelo CAPM. |

| Activo Proy. | Activos Proyectados | De proceso | Total de los activos de la compañía proyectados para todos los años del horizonte de planeación. |

| Pasivo Proy. | Pasivos Proyectados | De proceso | Total de los Pasivosde la compañía proyectados para todos los años del horizonte de planeación. |

| Patrimonio Proy. | Patrimonio Proyectados | De proceso | Total del patrimonio de la compañía proyectados para todos los años del horizonte de planeación |

| Presup. Ventas | Presupuesto de ventas | De proceso | Es el producto de las Cantidades a vender por los precios, proyectados para todos los años del horizonte de planeación. |

| Presup. Costos | Presupuesto de costos | De proceso | Es la suma de los tres elementos del costo (materias primas, Mano de obra y Costos Indirectos de Fabricación), proyectados para todos los años del horizonte de planeación. |

| Presup. Gastos | Presupuesto de gastos | De proceso | Es el presupuesto de gastos de administración y ventas, proyectados para todos los años del horizonte de planeación. |

| Admón | Gastos de Administración | De proceso | Es la suma de todos los gastos relacionados con las funciones administrativas de la empresa. |

| Ventas | Gastos de Ventas | De proceso | Es la suma de todos los gastos relacionados con las funciones de mercadeo y comercialización de la empresa. |

| Presup. CxC | Presupuesto de Cuentas por Cobrar | De proceso | Es el presupuesto de las cartera de la empresa, según las políticas de ventas de la compañía, proyectados para todos los años del horizonte de planeación. |

| Presup. Inv | Presupuesto de Inventarios | De proceso | Es el presupuesto de los inventarios de la empresa, según las políticas de inventarios de la compañía, proyectados para todos los años del horizonte de planeación. |

| Presup. Proveed. | Presupuesto de Proveedores | De proceso | Es el presupuesto de las cuentas por pagar a los proveedores de la empresa, según las políticas de compras de la compañía, proyectados para todos los años del horizonte de planeación. |

| Presup. Capital | Presupuesto de capital | De proceso | Es el presupuesto de inversión y desinversión de activos fijos, según las políticas de la empresa y su estrategia de crecimiento, proyectados para todos los años del horizonte de planeación. |

| Deuda Mon. Nal | Deuda en Moneda Nacional | De proceso | Es el valor de las deudas de la empresa en moneda Nacional. Depende de los montos, tasas, plazos, modalidad y tipo de endeudamiento (tasa fija o variable). |

| Deuda Mon. Ext. Nal | Deuda en Moneda Extranjera | De proceso | Es el valor de las deudas de la empresa en dólares con bancos del exterior. Depende de los montos, tasas, plazos, modalidad y tipo de endeudamiento (tasa fija o variable). |

| Rf | Tasa libre de Riesgo | Entrada | Es el rendimiento pagado por los Bonos del Tesoro de Colombia con vencimiento a 10 años. |

| Rm | Rentabilidad del Mercado Accionario | Entrada | Es el rendimiento promedio del mercado accionario. |

| Beta | Riesgo de Mercado | Entrada | Es el riesgo no diversificado o sistemático que representa la incertidumbre de las situaciones ajenas a la compañía y que son propias del mercado al que pertenece. |

| Proy. Act. Corriente | Proyección del Activo Corriente | De proceso | Es la proyección de todas las cuentas del activo de Corto plazo para todos los años del horizonte de planeación. |

| Proy. Act. Fijos | Proyección del Activo Fijo | De proceso | Es la proyección de todas las cuentas del activo de Largo plazo para todos los años del horizonte de planeación. |

| Proy. Pas. C.P. | Proyección del Pasivo de Corto Plazo | De proceso | Es la proyección de todas las cuentas del pasivo de Corto plazo para todos los años del horizonte de planeación. |

| Proy. Pas. L.P. | Proyección del Pasivo de Largo Plazo | De proceso | Es la proyección de todas las cuentas del pasivo de Largo plazo para todos los años del horizonte de planeación. |

| Proy. Aportes | Proyección de aportes Sociales | De proceso | Es la proyección del capital social de la compañía, su valor depende de la entrada o salida de socios de acuerdo con la estrategia de financiación de la empresa. |

| Proy. Excedentes | Proyección de Excedentes | De proceso | Es la suma de todas las utilidades de periodos anteriores no repartidas y que se acumulan a través de las reservas. |

| Proy. Utilidades | Proyección de Utilidades | De proceso | Es la proyección de las ganancias contables de la empresa, según las cifras registradas para cada periodo en el estado de resultados. |

| IPC | Índice de Precios al Consumidor | Entrada | Variable macroeconómica que representa el aumento generalizado de los precios de los bienes y servicios de la canasta familiar. |

| DTF | DTF | Entrada | Variable macroeconómica que representa la tasa promedio de captación de los CDT a 90 días captados por los establecimientos de crédito. |

| UVR | Unidad de Valor Real | Entrada | Variable macroeconómica Utilizada para la liquidación de los créditos hipotecarios. |

| TRM | Tasa Representativa del Mercado | Entrada | Variable macroeconómica que representa el valor de la moneda local en términos de una unidad de moneda extranjera. |

| PIB | Producto Interno Bruto | Entrada | Variable macroeconómica que representa el valor monetario de la producción de bienes y servivios de un país o región durante un periodo dado. |

Fuente: Elaboración propia.

Las variables de entrada definidas en la tabla anterior representan todos aquellos inductores de valor exógenos, que derivan del comportamiento de los agentes económicos en el mercado y tiene gran impacto sobre el valor de las organizaciones. El PIB (manufactura) se utilizó para proyectar el crecimiento de las ventas, La TRM, UVR y DTF fueron la base de la proyección para el endeudamiento a tasa variable de la compañía. El IPC se utilizó para proyectar las cuentas de resultado, endeudamiento y la deflactación en el cálculo del WACC. El coeficiente Beta, la rentabilidad del mercado I accionario y la tasa libre de riesgo fueron utilizadas para el cálculo del riesgo del inversionista y posterior cálculo de la tasa utilizada para descontar los flujos de caja. Las variables de proceso son el resultado de la interacción las variables de entrada, los datos históricos de los estados financieros y la aplicación de las políticas financieras de la compañía, de acuerdo con su plan estratégico.

La Figura 2 muestra el método utilizado para la elaboración del plan financiero. En este se detalla el nivel de relacionamiento de todas las variables a partir de la elaboración de los presupuestos operativos y financieros, la proyección de los estados contables (estado de situación, estado de resultados y flujo de tesorería). A partir de la información anterior, se procedió a la proyección de los flujos de caja libre y el cálculo del "rolling WACC", basado en el modelo CAPM.

Posterior a la construcción del modelo determinístico, se procedió a la aleatorización de las variables de entrada, para las cuales se tomaron datos históricos de los últimos siete años (2014-2020) de las variables macroeconómicas. A partir de estas series, se aplicaron las respectivas pruebas de bondad de ajuste para identificar los tipos de distribución probabilísticas que siguen estas series. De manera similar, se consideraron otros datos de producción (materias primas, mano de obra y CIF) y ventas (cantidades vendidas por líneas de producto) para calcular a través del método de los mínimos cuadrados los pronósticos del primer año de la proyección.

Además de la fuente primaria, se tomó información histórica del Banco de la República, el DANE, Superintendencia Financiera, Bolsa de Valores de Colombia y Bloomberg para la aleatorización de las variables y la implementación del modelo probabilístico. El desarrollo del modelo se realizó en Excel y @Risk. Las técnicas de análisis utilizadas fueron la simulación Montecarlo, optimización estocástica, gráficos de tornado para coeficientes de regresión y valores mapeados.

4. Resultados y Discusión

La compañía cuenta con un portafolio de productos de 232 referencias, agrupadas en cuatro líneas: confitería, panadería, pastas y cárnicos. Según el comportamiento histórico de las ventas en los últimos siete años, se estima que el 65% se realizan al exterior. En la Tabla 2 se evidencian las políticas financieras requeridas para la elaboración de los presupuestos.

Tabla 2 Proyección de las políticas financieras.

| Costo de Materias Primas (% Ventas) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|

| % de ventas al exterior | 65% | 65% | 65% | 65% | 65% | 65% | |

| Política de Caja Mínima (Días Ventas) | 5 | 5 | 5 | 5 | 5 | 5 | |

| Política de Cuentas por Cobrar (Días) | 63 | 63 | 63 | 63 | 63 | 63 | |

| Política de Inventario (Días) | 83 | 83 | 83 | 83 | 83 | 83 | |

| Política de Cuentas por Pagar (Días) | 50 | 50 | 50 | 50 | 50 | 50 | |

| Política de Dividendos sobre U. Neta | 30,0% | 30,0% | 30,0% | 30,0% | 30,0% | 30,0% | 30,0% |

| Costo de Materias Primas (% Ventas) | 58% | 58% | 58% | 58% | 58% | 58% | |

| Gastos de Admón | Gastos de Admón del periodo anterior incrementados en la inflación | ||||||

| Gastos de Ventas | Gastos de ventas del periodo anterior incrementados en la inflación | ||||||

| Otros Ingresos | Otros Ingresos del periodo anterior incrementados en la inflación | ||||||

| Otros Gastos | Otros gastos del periodo anterior incrementados en la inflación | ||||||

| Inversiones Temporales | Su política de liquidez indica que la compañía invierte en el mercado de capitales los excedentes del año anterior y los netos de caja operativa del siguiente año, según la rentabilidad de las inversiones temporales proyectadas | ||||||

| Días por el Período (1 año) | 365 | 365 | 365 | 365 | 365 | 365 | |

Fuente: Elaboración propia.

Adicional a la proyección de ventas al exterior, la tabla anterior define otras 11 políticas financieras requeridas para la elaboración de sus presupuestos como paso inicial en el proceso de planeación financiera. La política de caja mínima y reparto de dividendos se utilizaron para proyectar el flujo de tesorería y el análisis de las decisiones de financiación; las políticas de cuentas por cobrar, inventarios y cuentas por pagar se utilizaron para proyectar y analizar las cuentas relacionadas con el capital de trabajo; Los costos de materias primas, gastos e ingresos se utilizaron para la proyección de otros ingresos, costos y gastos en el estado de resultados. Finalmente, la política de inversiones temporales permitió proyectar el manejo de los excedentes de liquidez en el mercado de capitales.

De otro lado, la aplicación de pruebas de bondad de ajuste para identificar el tipo de distribución y sus parámetros se definen en la Tabla 3. Estas se realizaron con la técnica del Criterio de Información de Akaike (AIC por sus siglas en inglés) y se confirmaron con la distribución Chi cuadrado para un total de 11 variables aleatorias, de las cuales cuatro de ellas son exógenas y corresponden a variables macroeconómicas (IPC, TRM, DTF y la rentabilidad de las inversiones).

Tabla 3 Distribución de probabilidades de las variables aleatorias.

| Variable aleatoria | Parámetros de la distribución | |||

|---|---|---|---|---|

| Crecimiento nominal de ventas (normal) | Media 5,40% | Desviación 1% | ||

| Inflación (normal) | Media 3,12% | Desviación 1,5% | ||

| TRM (Loglogistic) | Escala $ 2.633 | Ubicación $ 330 | Umbral $ 5.042 | |

| Rentabilidad de las inversiones temporales (normal) | Media 7% | Desviación 12% | ||

| DTF 90 días (normal) | Media 4,32% | Desviación 1,75% | ||

| % de ventas al exterior (PERT) | Mínimo 50% | Más probable 65% | Máximo 80% | |

| Costo de Materias Primas (PERT) | Mínimo 55% | Más probable 57% | Máximo 62% | |

| Ventas a Crédito (Triangular) | Mínimo 60% | Más probable 80% | Máximo 95% | |

| Política de cuentas por cobrar (PERT) | Mínimo 45 | Más probable 60% | Máximo 90 | |

| Política de cuentas por pagar (Triangular) | Mínimo 30 | Más probable 55 | Máximo 65 | |

| Política de inventarios (Triangular) | Mínimo 60 | Más probable 70 | Máximo 120 | |

Fuente: Elaboración propia.

Según la tabla mencionada anteriormente, también se consideraron estocásticas las políticas relacionadas con el capital de trabajo neto operativo (Cuentas por cobrar, Inventarios y Cuentas por pagar); además, de las relacionadas con los ingresos y los costos. Según los resultados de la prueba de bondad de ajuste, las distribuciones más recurrentes en el proceso fueron la PERT (triangular y normal).

Análisis financiero

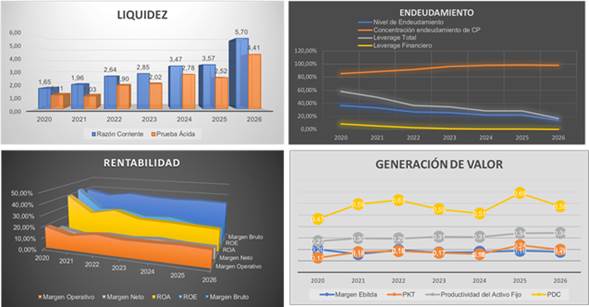

Al realizar 10.000 interaciones en el proceso de simulación Montecarlo, se evaluó el comportamiento probable de la liquidez, el endeudamiento, la rentabilidad y la generación de valor entre 2020 y 2026, como lo muestra la Figura 3. En el análisis de liquidez, entendida como la capacidad de cumplir con los compromisos de pago de la empresa con el monto y en el tiempo pactados (Rodríguez, 2012 y García, 1999) y medida a través de los indicadores como liquidez y prueba ácida, se observa una tendencia creciente para ambos. A pesar de que el ciclo de caja indica que la compañía tendría que financiar 96 días de capital de trabajo neto operativo (en adelante KTNO), las cifras indican que la compañía dispone de la liquidez suficiente para cumplir en el corto plazo con todas sus obligaciones y además tendría unos excedentes lo suficientemente grandes ($3,66 de activo corriente por cada $1 de deuda) para proponer nuevas inversiones o financiar nuevos proyectos. El resultado también indica que los inventarios no afectarían la capacidad de pago de la empresa en el corto plazo, dado que para todos los periodos muestra valores superiores a uno en la prueba ácida.

Por otro lado, los indicadores de endeudamiento evidencian un bajo nivel en el corto y largo plazo. En principio, para 2020 la compañía financia el 36,7% de sus activos con deuda y para 2026 proyecta una reducción gradual hasta 18,11%. En este sentido, a futuro, la empresa dispone de un margen amplio para tomar nueva deuda del mercado de capitales en el escenario de requerir fuentes de financiación para sus proyectos. Así mismo, el leverage financiero también muestra una tendencia a la baja y se espera que sólo se requiriera 27 centavos del patrimonio para respaldar las deudas con los establecimientos de crédito.

Según los resultados de la ilustración anterior, los indicadores de rentabilidad no muestran un comportamiento favorable por su tendencia bajista hacia 2026. En principio, el margen bruto, presenta una disminución considerable entre 2020 y 2021, explicada por una proyección a la baja de $42.000 millones en los ingresos operacionales por dos razones: primero, una apreciación proyectada del peso colombiano frente al dólar americano, lo que afecta las ventas al exterior, I en las líneas de confitería y cárnicos principalmente. En 34l segundo lugar, se proyecta una disminución en las cantidades vendidas por efectos de la pandemia Covid-19. De otro lado, se observa también para el mismo periodo un aumento de $12.000 millones en depreciaciones y amortizaciones por las nuevas inversiones en CAPEX programadas para 2021.

En suma, hay una disminución de $41.000 millones en la utilidad bruta que revela la caída del margen bruto para el primer año y posteriormente se estabiliza en los siguientes. El análisis del margen operativo muestra un comportamiento similar al anterior, de allí, se deduce que su resultado no está alterado por los gastos de operación y la empresa proyecta un control sobre estos y espera que sus variaciones se den en función de la inflación y las ventas. El margen neto, por su parte, también muestra un comportamiento similar y en efecto, la proyección indica que los gastos e ingresos no operacionales no tendrían un impacto importante sobre las utilidades de los accionistas, que refleja una leve disminución al pasar de $12,85 en 2020 a $10.51 en 2026, por cada $100 de ventas. La Rentabilidad Sobre el Activo (ROA por sus siglas en inglés) evidencia una disminución significativa del 54% al pasar de 39,27% al 17,98% entre el primer y último año de la proyección. Esta situación deja en evidencia una disminución en la capacidad de los activos operativos para generar utilidades. Las cifras proyectadas muestran inversiones significativas en activos fijos estratégicos que no se compensan con una mayor eficiencia operacional, ni el aumento de las utilidades en la operación del negocio. Finalmente, el análisis de la Rentabilidad Sobre el Patrimonio (ROE por sus siglas en inglés) también refleja una caída del 61% en los próximos seis años. Este resultado está marcado por la caída de las utilidades netas, mientras que hay un aumento significativo del patrimonio al pasar de $257.000 millones en 2021 a $621.000 millones en 2026. Este resultado se da por la acumulación de reservas derivadas de excedentes que no dan.

El análisis de la generación de valor se realizó sobre cuatro indicadores: Margen Ebitda, Productividad del Capital de Trabajo (en adelante PKT), Productividad del Activo Fijo y Palanca de Crecimiento (en adelante PDC). El primero de ellos, presenta una leve disminución entre el primer y segundo año de proyección al pasar de 20% a 17%, no obstante, permanece estable para toda la proyección e indica que la caja generada por las ventas descontado sus costos y gastos de operación, la empresa cuenta en el primer año con $20 por cada $100 de ventas para cubrir sus necesidades de financiación e inversión. Este valor permite asumir un comportamiento normal al compararlo con la industria alimenticia cuya cifra se ubica en 21,2%. Respecto al PKT, la compañía también eleva su cifra entre el primer y segundo año, al pasar de $13 a $19 en el último año. El resultado anterior indica que entre 202I y 2026 la empresa deberá invertir $19 en capital de trabajo neto operativo por cada $100; la descomposición de este indicador evidencia un aumento injustificado en la acumulación de inventarios de materias primas.

Simulación Montecarlo del Valor Presente Neto

A partir de la proyección del estado de situación, el estado de resultados y el flujo de tesorería, se procedió a la construcción de los flujos de caja libre proyectados como lo muestra la Tabla 4. Los resultados de los flujos de caja libre se originan a partir de la Utilidad Operativa o Earning Before Interest and Taxes (en adelante EBIT), tomada del estado de resultados. A partir del resultado anterior, se calculó la Utilidad Operativa Después de Impuestos (en adelante UODI), como la diferencia entre EBIT y el impuesto de renta tasado en 33% para todos los años. Posteriormente, se sumaron las partidas de costos y gastos que no representan movimiento de efectivo (depreciaciones y amortizaciones) para obtener el flujo de caja de la operación del negocio.

Tabla 4 Cálculo del Valor Presente Neto.

| Flujo de Caja Libre | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|

| Utilidad Operativa (EBIT) | $ 113.786 | $ 118.708 | $ 122.966 | $ 127.332 | $ 129.699 | $ 136.353 |

| - Impuesto Operativo | $ 37.549 | $ 39.174 | $ 40.579 | $ 42.020 | $ 42.801 | $ 44.996 |

| UODI o NOPLAT | $ 76.236 | $ 79.534 | $ 82.387 | $ 85.313 | $ 86.899 | $ 91.356 |

| + Depreciación y Amortización | $ 21.224 | $ 22.524 | $ 25.004 | $ 27.924 | $ 32.724 | $ 33.944 |

| Flujo de Caja de Operación | $ 97.460 | $ 102.058 | $ 107.391 | $ 113.237 | $ 119.622 | $ 125.300 |

| Inversión en capital de trabajo | $ 41.758 | $ 10.497 | $ 6.276 | $ 6.630 | $ 6.702 | $ 7.104 |

| Cambio en Disponible Mínimo | $ 3.950 | $ 408 | $ 431 | $ 456 | $ 459 | $ 488 |

| Cambio en CxC | $ 8.028 | $ 3.996 | $ 4.222 | $ 4.460 | $ 4.490 | $ 4.783 |

| Cambio en Inventario | $ 36.975 | $ 3.911 | $ 4.132 | $ 4.365 | $ 4.395 | $ 4.681 |

| Cambio en Otros Activos CP | $ - | $ - | $ - | $ - | $ - | $ - |

| Cambio en CxP | $ 7.195 | $ (2.183) | $ 2.510 | $ 2.651 | $ 2.641 | $ 2.848 |

| Cambio en Otras CxP | $ - | $ - | $ - | $ - | $ - | $ - |

| Inversión en Activos Fijos (CAPEX) | $ 12.200 | $ 10.500 | $ 18.400 | $ 22.600 | $ 38.000 | $ 11.100 |

| Inversión | $ 53.958 | $ 20.997 | $ 24.676 | $ 29.230 | $ 44.702 | $ 18.204 |

| Flujo de Caja Libre | $ 43.502 | $ 81.061 | $ 82.715 | $ 84.006 | $ 74.920 | $ 107.096 |

| Utilidad Operativa (EBIT) | $ 113.786 | $ 118.708 | $ 122.966 | $ 127.332 | $ 129.699 | $ 136.353 |

| - Impuesto Opearativo | $ 37.549 | $ 39.174 | $ 40.579 | $ 42.020 | $ 42.801 | $ 44.996 |

| UODI o NOPLAT | $ 76.236 | $ 79.534 | $ 82.387 | $ 85.313 | $ 86.899 | $ 91.356 |

| Tasa Libre de Riesgo | 2,45% | 2,45% | 2,45% | 2,45% | 2,45% | 2,45% |

| Riesgo de mercado | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 | 0,85 |

| Rentabilidad del mercado | 8,00% | 8,00% | 8,00% | 8,00% | 8,00% | 8,00% |

| Costo del Patrimonio | 7,17% | 7,17% | 7,17% | 7,17% | 7,17% | 7,17% |

| Activos | $ 434.959 | $ 484.298 | $ 544.363 | $ 608.959 | $ 679.285 | $ 758.371 |

| Pasivos | $ 134.921 | $ 128.822 | $ 128.664 | $ 128.738 | $ 131.543 | $ 137.333 |

| Patrimonio | $ 300.038 | $ 355.476 | $ 415.699 | $ 480.220 | $ 547.742 | $ 621.038 |

| WACC | 7,30% | 7,30% | 7,32% | 7,35% | 7,49% | 7,57% |

| Factores de descuento | 1,073 | 1,151 | 1,236 | 1,326 | 1,426 | 1,534 |

| VP de los flujos futuros de caja | 40.542,37 | 70.403,90 | 66.942,37 | 63.329,55 | 52.545,61 | 69.827,85 |

| VPN | 363.591,65 |

Fuente: Elaboración propia.

Para llegar al flujo de caja libre en la Tabla 4 se calculó la diferencia entre el flujo de caja de la operación y las inversiones que se realizarán en activos operativos para los siguientes años. Las nuevas inversiones en activos corresponden a las variaciones que se proyectan en el KTNO y CAPEX; los resultados se originan en sus respectivos presupuestos elaborados previamente a partir de los datos históricos, las políticas financieras y las variables macroeconómicas. Los resultados de los flujos de caja libre evidencian un resultado positivo creciente para todos los años con dos resultados atípicos: un incremento del 86% entre 202I y 2022, y una disminución del I0,8I% entre 2024 y 2025. La causa de la primera variación significativa es explicada por la liberación en KTNO debido a una disminución en la cartera de clientes por efectos de modificaciones en sus nuevas políticas de descuentos y especialmente, una disminución significativa de sus inventarios por la implementación de un programa de Justo a Tiempo. En este sentido, Dumrauf (2013) afirma que el establecimiento de estas políticas debe considerar dos aspectos: el primero, es determinar el nivel de los activos corrientes y el segundo, determinar la forma cómo serán financiados.

Posteriormente, se procedió al cálculo de las tasas para descontar los flujos de caja libre. Este procedimiento se desarrolló con la aplicación del WACC. Así mismo, se utilizó el modelo CAPM para el cálculo del costo del patrimonio como un elemento del WACC. El comportamiento de esta tasa de descuento es estable a lo largo de todo el periodo de proyección con un valor mínimo y máximo de 7,30% y 7,57%, respectivamente, lo que indica que el riesgo asumido por los inversionistas de la empresa (accionistas y acreedores) es relativamente bajo comparado con otras actividades económicas. Finalmente, la aplicación de los factores de descuento a los flujos de caja libre, permite obtener el VPN del negocio y su resultado determinístico dio un valor de $363.591 millones, que corresponde a la capacidad que tendría la compañía de generar riqueza en los próximos seis años.

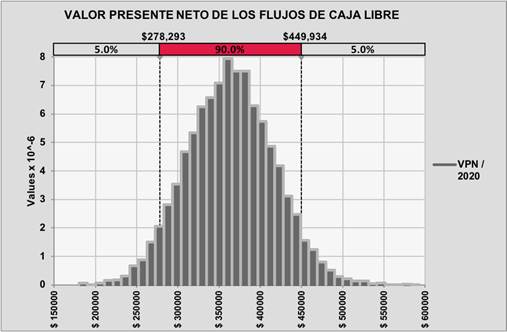

Ante las limitaciones que representan los modelos determinísticos en la proyección de resultados, se utilizó la simulación Montecarlo con el uso del software @Risk y se muestran en la Figura 4. El histograma de frecuencias representa los valores probables del VPN para 10.000 iteraciones en un intervalo de confianza del 90%.

En la Figura 4, el eje horizontal representa el valor probable del VPN y el eje vertical representa la cantidad de valores de los I0.000 resultados simulados que se ubican en un intervalo de clase determinado. Se observa que la mayor parte de los datos se ubican en el intervalo $250.000-$450.000 millones. En efecto, existe una probabilidad del 90% que el valor presente de las ganancias de la compañía, medidas en términos de los flujos de caja libre esté entre $278.293 millones y $449.934 millones o 90 de cada 100 veces el VPN estará en este rango.

Al analizar algunos estadísticos de tendencia central y de dispersión se encontró los siguientes resultados:

Los valores mínimos y máximos del VPN son $179.915 millones y $593.093 millones, lo que indica una probabilidad casi nula de tener un VPN negativo que haga inviable a la compañía en términos de rentabilidad.

El valor de la media es $363.582 millones, la moda $364.403 millones y la mediana $363.857 millones. La proximidad entre estos valores permiten inferir que la variable de salida se aproxima a una distribución normal N($363.582, $52.548).

Así mismo, el resultado de la kurtosis (3.1148) confirma la aproximación a la distribución normal por estar cercano a 3.

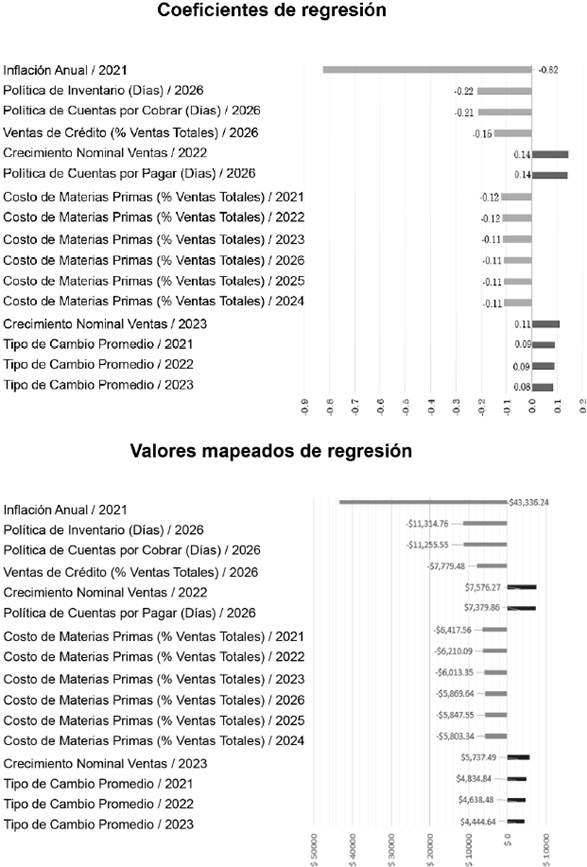

Para determinar el grado de relación entre las variables se realizó análisis de sensibilidad, a través de gráficos de tornado con coeficientes de regresión y valores mapeados, como lo muestra la Figura 5.

El análisis de sensibilidad representado en la Figura 5 coloca a la inflación de 2021 y las políticas de cartera e inventarios de 2026 como las variables de mayor impacto negativo sobre el VPN. Por su parte, el crecimiento nominal de ventas de 2022 y las políticas de cuentas por pagar de 2026 son las variables de mayor contribución positiva sobre la variable de salida.

La inflación 2021, cuyo valor está proyectado en 3,12%, es una variable macroeconómica que afecta los ingresos, costos y gastos en el estado de resultados y por reflejo todas demás variables de proceso en el estado de situación y el flujo de tesorería; además, su proximidad al periodo 0 (año 2020) le da una mayor ponderación. El coeficiente de regresión 0,82 para esta variable indica que un cambio marginal en la inflación 2021 explica el 82% de las disminuciones negativas que probablemente tendría el VPN. En términos monetarios, los valores mapeados indican que el cambio en una desviación estándar de esta variable tiene una contribución negativa de $43.336 millones sobre el VPN.

De otro lado, el crecimiento nominal de ventas 2022, cuyo valor está estimado en 5,3%, es una variable endógena que deriva del plan estratégico de la compañía y afecta los ingresos, los costos variables y los gastos de administración y por reflejo las variables de entrada en el flujo de tesorería, además de las inversiones y caja en el estado de situación. El coeficiente de regresión 0.14 para esta variable indica que un cambio marginal en el crecimiento nominal de las ventas de 2022 explica el I4% de las variaciones positivas que probablemente tendría el VPN. En términos monetarios, los valores mapeados indican que el cambio en una desviación estándar de esta variable tiene una contribución positiva de $7.576 millones sobre el VPN.

5. Conclusiones

La planeación financiera es una herramienta de gran ayuda para tomar decisiones de inversión, financiación y operación en la gerencia de cualquier tipo de organización. A través de esta, es posible establecer en términos monetarios la programación de los recursos necesarios para el logro de los objetivos organizacionales en el corto, mediano y largo plazo. Además, ayuda a gestionar los riesgos generados por la incertidumbre en aquellas variables consideradas como inductores de valor, por medio de funciones probabilísticas y técnicas de simulación. De manera complementaria, los árboles de decisión, la optimización estocástica, las redes neuronales entre otras, son técnicas de gran utilidad en las finanzas corporativas y facilita la toma de decisiones y permiten alcanzar resultados más realistas para la organización. Los resultados de la simulación para la compañía de alimentos sugieren que existe una baja probabilidad de tener resultados negativos para el VPN. Así mismo, se infiere que se debe revisar sus políticas financieras en la administración del capital de trabajo, dado que la cartera y principalmente los inventarios tienen una influencia negativa importante sobre el VPN.

El análisis financiero proyectado permite inferir que desde la liquidez, la empresa puede mejorar las negociaciones con sus clientes e implementar un sistema más eficiente de inventarios para mejorar la gestión del capital de trabajo. Así mismo, los bajos niveles de endeudamiento proyectados evidencian una posición favorable para tomar deuda del mercado de capitales en el caso de requerir nuevas fuentes de financiación para futuros proyectos. Respecto a la rentabilidad, se concluye que la empresa no proyecta resultados favorables, dado que entre el primer y segundo año se proyecta una reducción en los ingresos causada por la depreciación del peso colombiano y una disminución en el consumo por efectos de pandemia; adicionalmente, no se evidencia una mejor capacidad de los activos para generar utilidades, ni se reinvierten los excedentes acumulados para mejorar el rendimiento de los inversionistas.

Finalmente, el análisis del sector de alimentos permite concluir que las tendencias globales de consumo se inclinan hacia un aumento significativo en la demanda de productos alimenticios que favorezcan la salud, conocidos como alimentos funcionales. Euromonitor Internacional (2017) afirma que este tipo de mercado alcanzó ingresos superiores a USD400.000 millones en 2016 y las condiciones favorecen a países que tengan una mayor biodiversidad, como es el caso de Colombia. En efecto, se recomienda a la compañía de alimentos aprovechar las condiciones de biodiversidad y el bajo costo de la materia prima en el mercado colombiano; además de su alta capacidad de generar flujos de caja para que realice inversiones en proyectos de investigación y desarrollo orientados a la alimentación funcional, como estrategia de diversificación de productos que permitan potenciar la generación de valor económico, especialmente en los mercados internacionales.