Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

1. Introducción

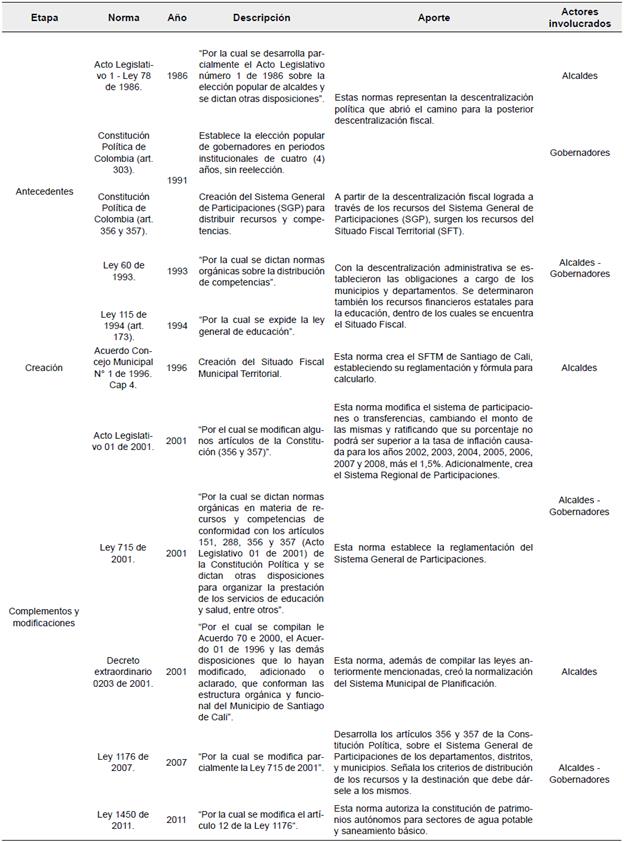

La Constitución Política de 1991 (artículo 366) establece que son fines esenciales1 del Estado resolver las necesidades insatisfechas de la población en las áreas de salud, educación, saneamiento básico y agua potable, dando prioridad al gasto público social sobre cualquier otra inversión. Igualmente, el Estado es el encargado de promover tanto el servicio a la comunidad y su prosperidad general, como la participación ciudadana en los distintos niveles de decisión: políticos, administrativos, económicos, sociales y culturales (Constitución Política de Colombia, artículo 2, 1991).

De acuerdo con lo anterior, es este quien debe garantizar el buen uso y la adecuada administración del erario, permitiendo con ello el avance significativo en la solución de problemáticas propias de las necesidades de cada departamento y municipio, respectivamente. En ese sentido, el título XII de la Constitución Política establece la organización territorial. Así mismo, la Ley 1454 de 2011, "por la cual se dictan normas orgánicas sobre ordenamiento territorial y se modifican otras disposiciones"2, determina las competencias y responsabilidades de los municipios, departamentos y diferentes modos de asociatividad entre ellos.

Por tanto, dentro de las obligaciones del municipio de Santiago de Cali, como entidad territorial, se encuentran la promoción de la participación ciudadana, el desarrollo de su territorio y la prestación de los servicios públicos determinados por la ley (Constitución Política de Colombia, artículo 311, 1991). Para cumplir con dichas obligaciones el municipio, a través del Departamento Administrativo de Planeación, elabora, aprueba, ejecuta y evalúa los Planes de Desarrollo3, amparados por las leyes y decretos que soportan el carácter de descentralización fiscal4, entre los cuales se encuentra el Situado Fiscal Territorial Municipal, definido por el artículo 501 del Acuerdo 01 de 1996 del Concejo Municipal.

El Departamento Administrativo de Planeación en el proceso de elaboración de los Planes de Desarrollo, actúa en tres niveles5, que hacen parte del Sistema Municipal de Planeación:

Nivel global: en el cual se crea el Plan de Desarrollo Municipal al comienzo de los periodos de gobierno, teniendo en cuenta el programa que recoge las propuestas del alcalde electo.

Nivel sectorial: en el cual se crean los Planes Sectoriales, que a su vez son insumo para la creación del Plan de Desarrollo Municipal (nivel global).

Nivel territorial: en el cual se crean los Planes de Desarrollo de Comunas y Corregimientos, a través de un proceso de planeación participativa (con la intervención de los comités de planeación), los cuales alimentan los Planes Sectoriales (nivel sectorial).

Los Planes de Desarrollo de las Comunas y Corregimientos que se crean en el nivel territorial, se financian a través del denominado Situado Fiscal Territorial (SGP, ICLD - Recursos gestionados a través del tercer sector.) Sin embargo, de acuerdo con Sepúlveda (2015), en la asignación presupuestal del SFTM se evidencia una distribución inequitativa de los recursos, lo cual ha llevado de manera inusual a la revisión y ajuste de su estructura, es decir, la participación de la comunidad y la normatividad, atemperándose a las características cambiantes de la ciudad, por su demanda ambiental, económica, poblacional, social y política, creando escenarios de participación ciudadana para la toma de decisiones de manera conjunta, en los procesos de planeación y presupuesto. Lo anterior se ha visto reflejado en una falta de atención de las necesidades básicas, especialmente para las poblaciones vulnerables de Santiago de Cali. Adicionalmente, se puede notar en el Acuerdo 01 de 1996, emitido por el Concejo Municipal de Santiago de Cali, que de manera estructural el SFTM no cuenta con estabilidad fiscal y administrativa, lo cual permite que tanto el alcalde municipal, como el Concejo de turno, puedan tomar decisiones con base en los recursos del SFTM, de acuerdo con el modelo de desarrollo de ese momento, dejando de lado lo manifestado en los planes de acción social por los entes comunitarios (Sepúlveda, 2015). Esto significa que puede existir un problema de continuidad en las políticas públicas e inversión social (Montilla, Mejiia, Gil y Montes, 2019).

Dado que el Situado Fiscal Territorial Municipal corresponde al presupuesto del municipio, y por lo tanto al Sistema de Finanzas Públicas, se puede establecer una relación directa con la redistribución de la riqueza vía impuestos, y una posible tendencia a eliminar la pobreza y la pobreza extrema, debido a que el municipio no solamente controla, ejecuta y recauda recursos públicos, sino que, adicionalmente, tiene el propósito de generar inversión en aras de mejorar la calidad de vida de los ciudadanos, por medio de la reducción de la inequidad social entre la población calena (Foxley, Aninat y Arellano, 1978). Basándose en este planteamiento, este trabajo presenta una revisión de la asignación de los recursos provenientes del Situado Fiscal Territorial Municipal por parte de la administración local, durante los años 2012-2015, con el ánimo de determinar si realmente se presentan inequidades durante el proceso, y con ello tratar de aportar un análisis que permita introducir la discusión para mejorar el gasto social y la inversión pública en Santiago de Cali (Montilla, Mejiia, Gil y Montes, 2017).

2. Marco teórico

Actualmente el modelo de administración pública en Colombia se basa en la teoría de la Nueva Gerencia Pública, la cual es el principal soporte en esta investigación. Su mayor exponente es el Profesor Michael Barzelay6, y se caracteriza por adaptar herramientas de la gestión empresarial a la administración pública, tratando de promover una prestación de servicios y bienes más ajustados a las necesidades de los ciudadanos, con eficiencia, eficacia y competitividad (Barzelay, 2001).

En este sentido, la Nueva Gerencia Pública (NGP) enfatiza en la construcción de valor público como el resultado final de la capacidad de gestión y respuesta del nuevo gerente público a la sociedad. Se entiende por valor público la contribución de una organización a la sociedad. El término, que fue concebido inicialmente por el profesor Mark H. Moore en 1995, debe proveer a los gerentes una noción de cómo las actividades realizadas por la organización pueden contribuir al bien común. Ahora bien, el profesor Barzelay (1992) presenta un modelo alterno al burocrático tradicional, extrapolado desde la sociología comprensiva a la administración pública, el cual se encuentra vigente en el sector público actual y se conoce como neoburocracia (Weber, 2004). Dicho modelo se fundamenta en la modernización del Estado, reduciendo su campo de acción y convirtiéndose en un regulador del mercado de bienes y servicios, dejando esto en manos del sector privado. Pero la NGP ha evadido un debate que hoy resulta trascendental para la población en América Latina. Se trata de la justicia y la equidad, factores que resultan ser indispensables a la hora de aplicar políticas públicas en favor de la redistribución de la riqueza, y que el mercado a través del sector privado no puede atender, como es el caso de la educación, la salud, el saneamiento básico, el agua potable y el cuidado del medioambiente, entre otros (Arellano y Cabrero, 2005).

Los pilares fundamentales de NGP son:

Estado racionalizado o lean state. Este enfoque consiste en que el Estado haga un diagnóstico de las necesidades de los ciudadanos y oriente qué organismos privados, fundaciones o públicos pueden prestar el bien o servicio, con mayor eficiencia, eficacia y calidad, de tal modo que el Estado, como agente regulador, solo intervenga cuando los ciudadanos no consigan satisfacer sus necesidades en el mercado. A esto se le denomina lean management, lo cual quiere decir que el administrador público debe enfocarse en la regulación de los servicios y la sinergia entre el sector privado, y estos, con el objetivo de mejorar continuamente la calidad de los mismos, buscando aprovechar al máximo la planta de personal a su cargo y manteniendo el enfoque organizativo por procesos (Barzelay, 2001 ).

Separación de los niveles estratégico y operativo. La estricta separación entre la política y los procesos administrativos son fundamentales para la NGP. La primera en cuanto a la definición de estrategias, las cuales se encargan de definir políticas generales y su método de aplicación. La segunda se enfoca en el modo o la manera de suministrar dichos bienes o servicios a los ciudadanos, es decir, un nivel explícitamente operativo, donde la parte técnica se encarga de la implementación, teniendo en cuenta las estrategias o políticas generales. La NGP define esta separación como gestión por contratos, el cual permite que cada ámbito se especialice en lo que sabe hacer mejor. Además, reduce el riesgo de que la parte política intervenga en la aplicación de los bienes o servicios a los ciudadanos, o que los funcionarios encargados de la parte técnica sean quienes tomen decisiones de la manera de aplicación de los programas (Barzelay, 2001).

La nueva actitud del servicio. Dada la importancia que la Nueva Gerencia Pública le otorga al ciudadano, este se con-vierte en el centro esencial del proceso de cambio, lo cual implica una actitud en la prestación del servicio, donde el ente público no es más el poder coercitivo dotado de mando, para concebirse como un prestador de servicios, el cual debe atender demandas de los ciudadanos y buscar soluciones prontas a las necesidades que demanda la sociedad (Barzelay, 2001 ).

Nuevo modelo de gestión. Se basa en un modelo de gestión intuitivo en la estructura gerencial y organizacional de las empresas privadas. Sus principales características son la gestión por resultados, la orientación hacia el mercado, la promoción de la competencia, el enfoque en los productos, la gestión total de la calidad, y un modelo de rendición pública de cuentas sobre los resultados obtenidos. Este modelo permite fijar la atención sobre los procesos, de tal manera que garantiza que los productos o servicios de la administración respondan a las necesidades de los ciudada-nos y cumplan con altos estándares de calidad (Barzelay, 2001).

Tecnología. Debido que a través de esta el ciudadano puede interactuar con la administración pública, solicitando por medio de la web cualquier tipo de servicio, e incluso descargando información administrativa y financiera, que le permita hacer más efectivos los procesos de participación ciudadana e interactuar de manera activa en la rendición de cuentas de los gerentes públicos, la promoción de las nuevas tecnologías y el desarrollo de nuevas aplicaciones son fundamentales en un mundo globalizado (Barzelay, 2001 ).

Sin embargo, la NGP en la actualidad no se aplica en su totalidad, debido a que se enfrenta a la dimensión política, la cual busca dar respuestas sociales de prestación de servicios a través de la burocracia (Galindo, 2000). Así mismo, la administración pública requiere de eficiencia en su capacidad directiva y el manejo de los recursos, para resolver conflictos sociales relacionados con la convivencia, desigualdad, inequidad, falta de empleo y oportunidades, es decir, no todo puede ser suministrado por el mercado; se requiere de una burocracia con altos niveles de competencias que permitan dar soluciones y trato oportuno a diversos problemas (Guerrero, 1997).

3. Metodologia

La metodología utilizada es producto de una investigación que se realizó en las comunas 21, 10 y 22 de Santiago de Cali. Se trata de una descripción de los Planes de Desarrollo por Comunas y Corregimientos (PDCC) y los Planes Operativos Anuales de Inversión (POAI), junto con un análisis de las partidas presupuestales que están definidas dentro del Plan de Desarrollo (Plan Plurianual de Inversión) por sectores y comunas, y la coherencia entre el presupuesto, la ejecución presupuestal, el POAI y los indicadores de medición, que definen los sectores y la población a impactar con las políticas ejecutadas, lo cual se puede definir como la inversión real que se realizó año tras año.Al determinar esta relación se obtiene un análisis, no solamente descriptivo, sino analítico, con relación a las cifras que se deben interpretar, para posteriormente obtener las respectivas conclusiones.

Teniendo en cuenta lo expuesto, el método utilizado es el deductivo - inductivo, por lo cual se requirió de un enfoque mixto (cuantitativo y cualitativo), que permitiera establecer la relación entre el número de beneficiados, el gasto público social o de inversión en los POAI, y la ejecución presupuestal en el momento en que el municipio desarrolla las políticas, en cuanto a la ejecución de los dineros en cada una de las comunas objeto de estudio (Ver Tabla 1).

Tabla 1 Marco metodológico para el análisis finanzas públicas, comunas 21, 10 y 22

Fuente: Elaboracion propia.

A continuación se describen cada una de las herramientas:

PDCC: estos planes son elaborados para cada comuna y corregimiento en Santiago de Cali, y contienen un diagnóstico de cada uno de ellos, definiendo los estratos socioeconómicos, las necesidades básicas insatisfechas - NBI-, los barrios que la componen, la escolaridad de su población, las escuelas y colegios públicos y el equipamiento común (zonas verdes, parques recreacionales, canchas de fútbol y polideportivos, puestos de salud, centros y juntas de acción comunal, entre otros).

POAI: es una herramienta de planeación que permite conocer, de manera anual, las inversiones en tareas, actividades y proyectos que cada dependencia va a ejecutar, en coherencia con las metas del Plan de Desarrollo. Además, presenta las fuentes de financiación para cada una de ellas.

Plan Plurianual de Inversión: es una herramienta de planificación que permite establecer, al momento de aprobación del Plan de Desarrollo, las fuentes de financiación de cada uno de sus programas y subprogramas durante todo el cuatrienio o periodo de elección, en el caso de los cargos uninominales (alcaldes, gobernadores y presidente). Es decir, contiene el cómputo de los ingresos con sus respectivos ajustes, que el ente contable público va a recibir durante cuatro años, y las ejecuciones en inversiones que se van a realizar en el mismo periodo de tiempo.

Presupuesto Público Anual: es la herramienta de planificación de la entidad contable pública, la cual permite establecer de manera anual los ingresos que va a percibir la entidad pública y la planificación de sus gastos de administración central, el gasto público social y las inversiones. La aprobación de este presupuesto público de manera anual está a cargo del poder legislativo para el caso de la nación, y para los entes territoriales, a cargo de las corporaciones públicas (concejos municipales o distritales y asambleas departamentales).

Ejecución Presupuestal de Ingresos: a medida que avanza cada año se determina la Ejecución Presupuestal de Ingresos como mecanismo de control, estableciendo los recursos que se ejecutan para cada rubro específico, como también las fuentes de ingresos, es decir, lo que se espera recaudar vía ingresos tributarios, no tributarios, Sistema General de Participaciones -SGP-, Sistema General de Regalías -SGR-, recursos de capital, otras transferencias nacionales y departamentales, donaciones, entre otros ingresos.

Ejecución de Apropiaciones o Gastos: igualmente se realiza un control del gasto en cada rubro específico, estableciendo los porcentajes de ejecución que se van realizando durante el año, con el fin de tener una coherencia entre los gastos ejecutados y los proyectados.

Es importante tener en cuenta que a medida que la entidad contable pública obtenga mayores o menores ingresos, el presupuesto de ingresos y gastos va a presentar ajustes. Estos deben ser autorizados por el Congreso, en caso de la nación, o los concejos municipales y las asambleas departamentales, en caso de las entidades territoriales.

Con las herramientas descritas, se realizó el análisis de la investigación, donde se solicitaron a la alcaldía de Cali los correspondientes presupuestos y la inversión realizada en cada comuna por mes y año. Así mismo, se descargaron de la página web de la alcaldía los Planes de Desarrollo por Comunas inherentes al periodo estudiado.

3.1. Presentación del Situado Fiscal Territorial Municipal (SFTM) en el municipio de Santiago de Cali

A partir de los procesos de descentralización fiscal, administrativa y política, el SFTM de Santiago de Cali es creado y reglamentado por el Concejo Municipal mediante el Acuerdo 01 de 1996, en el capítulo 4, artículo 501, con el propósito de:

Garantizar a las comunas y corregimientos del Municipio de Santiago de Cali, recursos financieros estables a fin de atender necesidades básicas insatisfechas de la poblacion, en razon de la desconcentracion del Estado, se crea a partir del 1 de enero de 1997 el "Situado Fiscal Territorial Municipal (SFTM)".

Con la creación de este presupuesto no se excluyen a las Secretarías Municipales de la responsabilidad de gestionar proyectos y actividades de inversión pública en sus distintas dependencias con recursos propios, es decir, distintos a los recursos definidos para el SFTM, con el propósito de ser invertidos en las diferentes comunas y corregimientos (Montilla et al., 2019).

La Tabla 2 describe el proceso de descentralización y desconcentración que se dio en el municipio de Santiago de Cali.

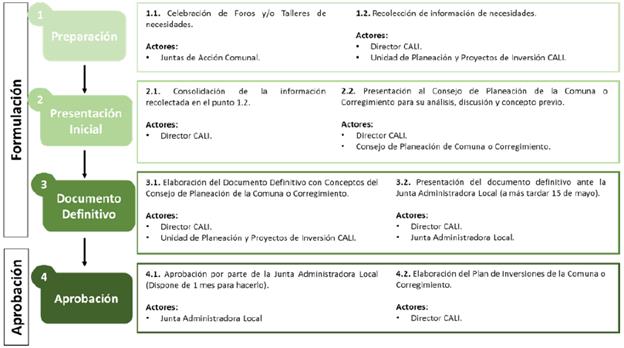

A continuación se presenta el proceso de elaboración y aprobación del Situado Fiscal Territorial Municipal, el cual se debe realizar con los habitantes de las localidades, de manera participativa, con el apoyo y coordinación del director del Centro de Atención Local Integrado (CALI) y el Consejo de Planeación de Comuna o Corregimiento7. Es posible definir este enfoque de desarrollo del Situado Fiscal Territorial Municipal como una aproximación a la contabilidad social y económica gubernamental (Montilla et al., 2019). La Figura 1 ilustra la elaboración del Situado Fiscal Territorial Municipal en Santiago de Cali.

3.2. Presupuesto proyectado y ejecutado para las comunas 10, 21 y 22 de Santiago de Cali, en el periodo 2012-2015, de acuerdo con los respectivos Planes de Desarrollo de Comunas y Corregimientos

Presupuesto proyectado comunas 21, 10 y 22, periodo 2012-2015

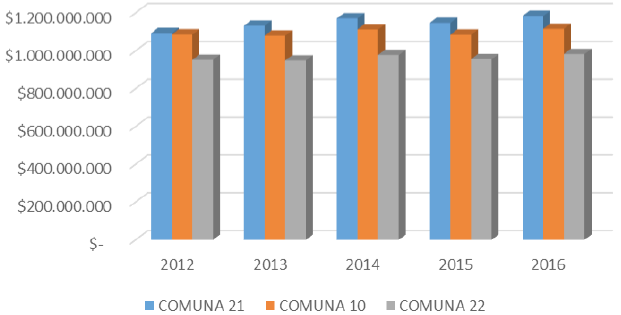

En la Tabla 3 y la Figura 2 se presenta el presupuesto proyectado de las comunas 21, 10 y 22 para el periodo 2012-2015, en concordancia con los planes de desarrollo de las respectivas comunas, teniendo en cuenta también el primer semestre del año 2016, donde se puede observar la proyección anual del gasto público. Cabe aclarar que el presupuesto es aprobado anualmente por el Concejo Municipal de Cali, de acuerdo con el artículo 313 de la Constitución Política.

Tabla 3 Proyeccion presupuestal de las comunas 21, 10 y 22, periodo 2012-2015 (millones de pesos COP)

Fuente: Plan de Desarrollo de las comunas 10, 21 y 22, periodo 2012-2015.

Fuente: Plan de Desarrollo de las comunas 10, 21 y 22, periodo 2012-2015.

Figura 2 Proyeccion presupuestal de las comunas 21, 10 y 22

Como se puede observar en la Tabla 3 y la Figura 2 el periodo estudiado tuvo una proyección total de $5.728.700.467 para la comuna 21, $5.479.724.673 para la comuna 10 y $4.819.450.343 para la comuna 22. Adicionalmente, el promedio del presupuesto de inversión anual fue de $1.145.740.093 para la Comuna 21, con una dispersión de $35.503.628, mientras que para la comuna 10 fue de $1.095.944.935, con una dispersión de $16.625.732, y para la Comuna 22 fue de $963.890.069, con una dispersión de $15.866.143. Lo anterior tiene sentido, dado que la proyección presupuestal responde a las características socioeconómicas de las tres comunas, es decir, a menor estratificación socioeconómica, mayor debe ser la inversión social (López, 2014).

3.3. Presupuesto ejecutado en las comunas 21, 10 y 22, periodo 2012-2015, de acuerdo con los archivos de ejecución presupuestal del DAPM8

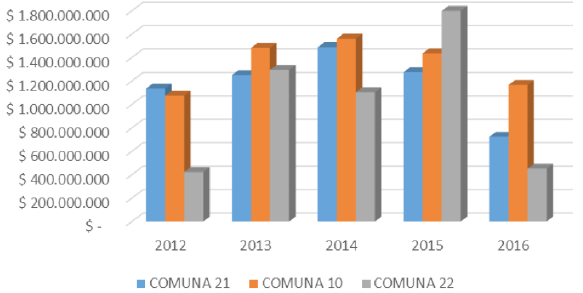

En la Tabla 4 y la Figura 3 se muestra la ejecución presupuestal de las comunas 21, 10 y 22 durante los años 2012-2015, incluyendo el primer semestre del año 2016.

Tabla 4 Presupuesto ejecutado en las comunas 21, 10 y 22, periodo 2012-2015

Fuente: Elaboracion propia a partir de los archivos de ejecucion presupuestal del DAPM.

Fuente: Plan de Desarrollo de las comunas 10, 21 y 22, periodo 2012-2015.

Figura 3 Ejecución presupuestal de las comunas 21, 10 y 22

Como se puede observar en laTabla 4 y la Figura 3, el total ejecutado durante el periodo estudiado fue de $5.876.634.897 en la comuna 21, $6.723.114.874 en la comuna 10 y $5.075.141.935 en la comuna 22. Además, el promedio anual de inversión fue de $1.175.326.979 para la comuna 21, con una dispersión de $282.635.212. Para la comuna 10 el promedio de inversión fue de $1.344.622.975, con una dispersión de $211.722.842. Y para la comuna 22 el promedio fue de $1.015.028.387, con una dispersión de $585.466.486.

En comparación, el total de la proyección presupuestal y el total de la ejecución presupuestal de la comuna 21 aumentó en $147.934.430. El de la comuna 10 también aumentó en $1.243.390.201. Y el de la comuna 22 aumentó en $255.691.592. Cabe senalar que las diferencias de aumentos del presupuesto ejecutado con relación al presupuesto proyectado de los Planes de Desarrollo de Comunas y Corregimientos, puede estar relacionado con el concepto de "arranques", definido por el Departamento Administrativo de Planeación Municipal. Estos "arranques" son proyectos que vienen de vigencias pasadas, cuyo presupuesto no aparece en la actual, dado que la asignación fiscal se encuentra en el presupuesto que la originó, es decir, se encuentra a cargo del presupuesto de la vigencia anterior.

Lo anterior comienza a mostrar cierta inequidad respecto a la ejecución de los recursos, dado que esta no responde completamente a las características socioeconómicas de las tres comunas, es decir, a menor estratificación socioeconómica, mayor debe ser la inversión social (Van Stein, 1850).

3.4. Análisis comparativo entre los POAI, los presupuestos ejecutados por problemáticas y la matriz estratégica de los PDCC para las comunas 21, 10 y 22 de Santiago de Cali, en el periodo 2012-2015

Para realizar el análisis que permita determinar si existe inequidad en la asignación y ejecución de los recursos provenientes del Situado Fiscal Territorial Municipal (SFTM) se presenta la Tabla 5, la cual cuenta con la siguiente estructura:

Las primeras tres columnas identifican los ejes que hacen parte de los Planes de Desarrollo de Comunas y Corregimientos (PDCC), con la descripción de las problemáticas que se presentan en las comunas objeto de estudio y las instancias o dependencias responsables de ejecutar los recursos para responder a dichas problemáticas

Las columnas siguientes presentan, para cada comuna, el total de la población que habita en ellas, el número de habitantes intervenidos en cada problemática y la inversión total ejecutada para las respectivas problemáticas. Es importante senalar que de acuerdo con la naturaleza del problema, se toma como población intervenida el total de los habitantes de la comuna, por ejemplo, cuando se trata del mantenimiento de equipamientos sociales o paisajísticos, los cuales pueden ser usados por todos los habitantes de la comuna.

En la Tabla 5 se puede observar la ejecución presupuestal de las comunas 21, 10 y 22 durante los años 2012-2015, teniendo en cuenta, así mismo, el primer semestre del año 2016, según las problemáticas identificadas. Es de anotar que la responsabilidad social del ente contable público no se limita únicamente a la divulgación de la información financiera, ya que la contabilidad social-económica gubernamental trasciende al plano de informar los hechos económicos en su estado de situación financiera (Montes, Mejía y Montilla, 2005), revelando en sus notas las grandes inversiones y, además, nutriendo la rendición pública de cuentas, donde es necesario realizar la descripción de las inversiones del SFTM, siendo concordante con la inversión social que se ha desarrollado.

Tabla 5 Análisis de impacto de los recursos invertidos por el SFTM en las comunas 21, 10 y 22, en términos de población

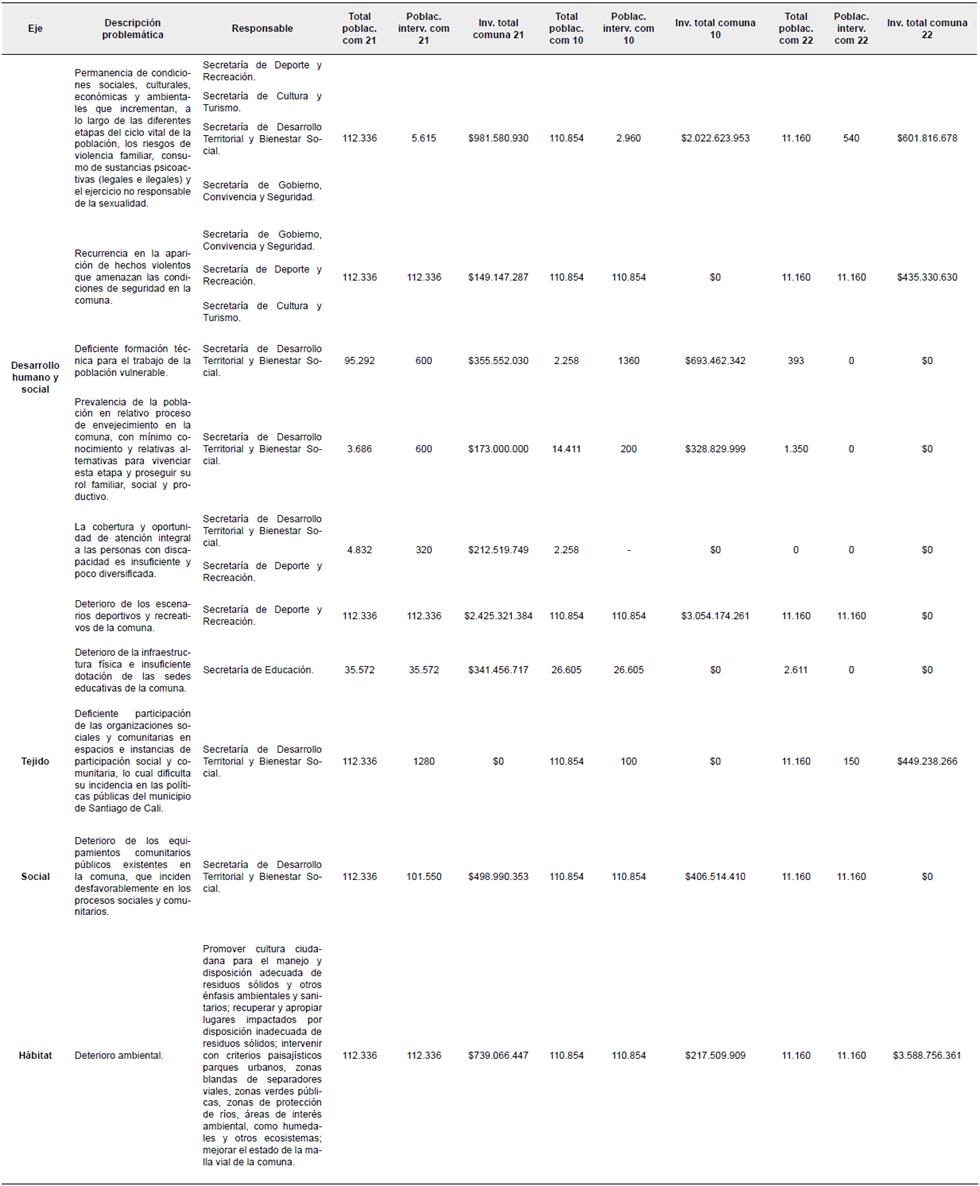

Fuente: Elaboración propia con base en los Planes Operativos anuales de cada dependencia, la ejecución presupuestal, las metas de los planes de desarrollo por comunas y corregimientos y el SFTM.

En relación con lo planteado, se puede afirmar que la inversión total en la comuna 21 fue de $5.876.634.897. En la comuna 10 fue de $6.723.114.874, mientras que en la comuna 22 fue de $5.075.141.935. Así, se puede observar una coincidencia entre la ejecución presupuestal del Situado Fiscal Territorial Municipal y los POAI, sin embargo, desde la óptica de la contabilidad en su dimensión social-económica y gubernamental, es posible realizar un análisis mucho más profundo acerca de la equidad de la inversión.

4. Resultados

En la comuna 21, el estrato socioeconómico 1 fue de 73.8%, mientras que el estrato socioeconómico 2 fue de 23.1% y en el estrato 3 fue de 0.1%, es decir, bajo - bajo.

En la comuna 10, el estrato socioeconómico 3 fue de 78.52%. El estrato socioeconómico 2 fue de 6.02% y el estrato 4 fue de 15.26%. Finalmente, el estrato socioeconómico 5 fue de 0.02%, es decir, que esta comuna está compuesta mayoritariamente por estrato medio - medio.

Por otro lado, en la comuna 22 el estrato socioeconómico 6 fue de 88,92%, y el estrato socioeconómico 5 fue de 7.56%. Así mismo, el estrato 2 fue de 3.53%. En otras palabras la mayoría de la población esta conformada por los estratos socioeconómicos 5 y 6, es decir, alto - alto.

En estas comunas la Alcaldía de Cali intervino con los ejes Desarrollo Humano y Social, Tejido Social y Hábitat, contenidos en el Plan de Desarrollo 2012-2015, donde se realizó una intervención de las problemáticas sociales identificadas a través de la ejecución de recursos del Situado Fiscal Territorial Municipal.

Se debe senalar que la población de las comunas 21 y 10 pueden ser equivalentes a la de un municipio de primera categoría, en cambio la población de la comuna 22 es semejante a la de un municipio de sexta categoría en Colombia, según lineamientos de la Ley 617 de 2000 y la Ley 1551 de 2012.

4.1. Eje Desarrollo Humano y Social

a) En la Comuna 21, la cual comprende la "permanencia de las condiciones sociales, culturales y ambientales que incrementan a lo largo de las diferentes etapas del ciclo vital de la población", se puede evidenciar que se intervino a un total de 5.615 habitantes, lo cual significa una inversión per cápita de $174.814. La comuna 10 tuvo una inversión per cápita con relación a la problemática número uno de $683.319, interviniendo a un total de 2.960 habitantes, mientras que en la comuna 22 la inversión por habitante, con relación a esta misma problemática, fue de $1.114.475, inter-viniendo a un total de 540 habitantes. De acuerdo con lo anterior, existe una mayor inversión en la comuna 22, en el estrato socioeconómico alto-alto. Esto no es coherente, teniendo en cuenta que la inversión económica y social debería enfocarse de manera proporcional, favoreciendo a los estratos socioeconómicos más vulnerables.

b) Respecto a la segunda problemática, la cual comprende la "recurrencia en los hechos violentos que atentan las condiciones de seguridad en la comuna", en la comuna 21 se intervino a un total de 112.336 habitantes, lo cual significa una inversión per cápita de $1.328. En la comuna 10 no hubo inversión en esta problemática para sus 110.854 habitantes, y en la comuna 22 la inversión per cápita para sus 11.160 habitantes fue de $39.008. Se puede observar, entonces, que la mayor inversión en materia de seguridad se realizó en la comuna 22, lo cual no es coherente, teniendo en cuenta las problemáticas sociales en seguridad y convivencia ciudadana que se presentan en las comunas 21 y 10, dadas las características sociales que presenta la población en cada una de ellas.

c) En relación a la tercera problemática, "deficiente formación técnica para el trabajo de la población vulnerable", en la comuna 21 se intervino a un total de 600 habitantes, lo cual significa una inversión per cápita de $592.587. En la comuna 10 la inversión por habitante en esta problemática fue de $509.899, impactando un total de 1.360 habitantes, mientras que en la comuna 22 no se ejecutó la inversión con relación a esta problemática. Se puede inferir que para este caso la inversión presenta coherencia, dado que la comuna 21 demanda una mayor capacitación técnica para el trabajo, sin embargo, se puede notar que la comuna 10 tuvo una mayor inversión en cuanto a este rubro, y se capaci-taron a 760 personas más que en la comuna 21, siendo esta última una de las más vulnerables y que requiere mayor inversión en este aspecto.

d) Respecto a la cuarta problemática, "prevalencia de la población en relativo proceso de envejecimiento en la comuna (...)", se observa que en la comuna 21 se intervino a un total de 600 habitantes, lo cual significa una inversión per cápita de $ 288.333. Po otro lado, en la Comuna 10 el número de habitantes intervenidos fue de 200, es decir, la inversión per cápita fue de $1.644.150, mientras que en la comuna 22 no se realizó la inversión. Se puede observar que la problemática de adulto mayor se acentúa mucho más en la comuna 21, al tratarse de una comuna de estratificación económica baja, sin embargo, la inversión no fue la adecuada, puesto que se invirtieron más recursos en la comuna 10, al priorizar a 200 adultos mayores, lo cual les permitió una mejor calidad de vida. Es importante resaltar que la población que se encuentra en un rango de edad de 60 a 79 años, o más, es del 13% en la comuna 10, es decir que la población adulta mayor es de aproximadamente 14.411 personas, sin embargo, las condiciones de esta comuna en su mayoría son de estrato socioeconómico medio-medio, por lo que se supone que no todos requieren con mayor urgencia de este tipo de inversión, contrario a la comuna 21, cuya población pertenece a un estrato bajo-bajo.

f) Respecto a la quinta, "cobertura y oportunidad de atención integral a las personas con discapacidad es insuficiente y poco diversificada", en la comuna 21 se intervino a un total de 320 habitantes, lo cual significa una inversión per cápita de $664.124, mientras que en las comunas 10 y 22 no se realizó inversión. Se puede afirmar que en la comuna 21 el impacto real de la inversión fue del 5% del total de la población en condición especial de discapacidad, teniendo en cuenta que el total de la población en esta condición es de 4.832.

g) Respecto a la sexta problemática, "deterioro de los escenarios deportivosy recreativos de la comuna", en la comuna 21 se intervino al total de la población, lo que quiere decir que la inversión por habitante fue de $21.590. Respecto a la comuna 10, en cuanto a esta problemática se intervino, igualmente, al total de la población, es decir, la inversión per cápita fue de $27.55, mientras que en la comuna 22 no se ejecutó la inversión en este rubro. Esta problemática, la cual consiste en el mejoramiento de la infraestructura de escenarios deportivos, representa la mayor inversión realizada en la comunas 21 y 10, es decir, el 41% y 45%, respectivamente, del total de la inversión. Se puede observar que para este periodo de estudio, en las comunas 21 y 10 se priorizó la inversión de infraestructura deportiva por encima de problemáticas mucho más sensibles, como lo son la seguridad, capacitación para el trabajo, recurrencia de condiciones sociales que afectan su desarrollo, atención al adulto mayor, etc.

h) Respecto a la séptima problemática, ""deterioro de la infraestructura física e insuficiente dotación de las sedes educativas de la comuna", en la comuna 21 se intervino a un número total de 35.572 habitantes en edad escolar, lo que quiere decir que la inversión por estudiante fue de $9.599, mientras que para las comunas 10 y 22 no se ejecutó inversión. Es importante aclarar que la comuna 22 no cuenta con instituciones educativas oficiales, por lo cual no es necesaria la inversión en este sentido.

4.2. Eje Tejido Social

a) Respecto a la octava, "deficiente participación de las organizaciones sociales y comunitarias en espacios e instancias de participación social y comunitaria, dificulta su incidencia en las políticas públicas del Municipio de Santiago de Cali", no se realizó inversión para las comunas 21 y 10, mientras que en la comuna 22 la inversión fue de $449.238.266, interviniendo a una población no especificada en la matriz estratégica del plan de desarrollo de la comuna.Vale la pena resaltar que esta inversión fue destinada para el fortalecimiento de la participación de las organizaciones sociales y comunitarias y su incidencia en la participación de las políticas públicas del municipio de Santiago de Cali, lo cual no es coherente, teniendo en cuenta la necesidad de formación en participación ciudadana, política y social que demandan las poblaciones más vulnerables.

b) Respecto a la novena problemática, "deterioro de los equipamientos comunitarios públicos existentes en la comuna, que inciden desfavorablemente en los procesos sociales y comunitarios", en la comuna 21 se intervino al total de la población, lo cual significa una inversión per cápita $4.914. Igualmente sucedió en la comuna 10, lo que quiere decir que hubo una inversión per cápita de $ 3.667. Por otro lado, en la comuna 22 no se ejecutó la inversión. Dado que, la problemática consiste en el mejoramiento de equipamientos comunitarios, se toma como intervenida al total de la población de la comuna.

4.3. Eje Hábitat

a) Respecto a la décima problemática, "deterioro ambiental", en la comuna 21 se intervino al total de la población, lo cual significa una inversión per cápita de $6.579. En la comuna 10 se invirtió en el total de la población, es decir, una inversión per cápita de $I.962.Y en la comuna 22 se intervino al total de la población, lo cual representa una inversión per cápita de $321.573. Dado que la problemática consiste en la intervención de zonas verdes y el mejoramiento de las condiciones ambientales, se toma al total de la población como intervenida. Llama la atención que en medio de la problemática ambiental, la administración municipal considere viable el mejoramiento de la malla vial de las comunas, dado que la inversión en infraestructura debe ser asumida directamente por la administración, a través del presupuesto de la Secretaría de Infraestructura, y no ser financiada con recursos del SFTM.

5. Conclusiones

Se puede concluir teniendo en cuenta la Tabla 5 que, la mayor inversión se refleja en la comuna 10, con un 13% más que la comuna 21 y un 25% más que la comuna 22, es decir, se orientó mayor ejecución en el estrato socioeconómico 3, donde evidentemente se pueden tener menos necesidades que en la comuna 21 donde el estrato socioeconómico dominante es el 1; igualmente, la comuna 21 contó con un 14% más de presupuesto que la comuna 22, lo cual resulta insignificante si se tiene en cuenta que la comuna con mayores necesidades básicas sin resolver es la 21 con un estrato bajo - bajo. Se debe tener en cuenta que, la orientación de los recursos se destinó en su mayoría al mejoramiento del equipamiento deportivo, ocupando el 4I% del total de la inversión para la comuna 21 y el 45% del total de la inversión para la comuna 10, lo cual reduce ostensiblemente el gasto público social el cual debe dar solución a las necesidades básicas insatisfechas -NBI- más sentidas en el ámbito social.

De acuerdo con lo anterior, se observa que la Alcaldía de Cali no consideró intervenir en problemáticas de mayor sensibilidad, como lo pueden ser la capacitación para el trabajo, la sana convivencia, la atención a las personas mayores y la participación política de las organizaciones sociales de las comunas 21 y 10, las cuales son fundamentales en el desarrollo de las poblaciones más vulnerables, y por lo tanto está en contraposición con la parte deontológica de la inversión social y gubernamental. Según la teoría de la NGP, los recursos fueron invertidos de manera eficiente en las comunas, sin embargo, no necesariamente obedecen a las necesidades reales de la población.

Al analizar la Tabla 3 y la Figura 2; la Tabla 4 y la Figura 3, donde se revela la proyección presupuestal y la ejecución, se observa que la desviación estándar es mayor en la ejecución, lo que quiere decir que durante la planeación el DAPM trata de realizar de manera homogénea las inversiones programadas para el cuatrienio, pero al momento de ejecutar el presupuesto con base en las políticas, estas pueden estar marcadas por posibles preferencias a ciertos grupos de una comuna, e incluso a presiones sociales de sectores de la población, lo cual puede afectar la planeación, haciendo que las inversiones no sean parejas en los diferentes periodos o años, e incluso a que no se invierta en alguna de ellas. La NGP no tiene en cuenta las presiones sociales y políticas para citar de manera eficiente la inversión pública, toda vez que se puede notar un proceso de planeación equitativo, pero al momento de la ejecución se puede observar que los grupos de presión demandan mayores recursos, contrario a lo que ésta plantea.

Finalmente, se evidencian fallas en el proceso de adjudicación y ejecución presupuestal en el SFTM, toda vez que esta herramienta no es coherente con la redistribución de la riqueza la cual debe favorecer a las comunidades con mayores necesidades sociales sin resolver, tal como se puede observar en las comunas analizadas. En este orden de ideas, se debe revisar el SFTM y ajustarlo con el fin de enfocarlo a la resolución de NBI a través del gasto público social, generando una verdadera participación ciudadana, donde se priorice la inclusión y se promueva y fortalezca la democracia participativa, lo cual puede llevar a mejorar los niveles de participación en las elecciones regulares y fortalecer la legitimidad del gobierno territorial.