Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

1. Introducción

La construcción de obras civiles ha sido una de las apuestas del Gobierno nacional para impulsar la economía en el periodo 2016-2021, dada su integración con otras industrias y por el consumo de materias primas, como cemento, hierro, acero y electricidad; además, de pretender sacar a la nación de su enorme atraso en infraestructura. Como gran parte de estos programas son financiados por el Estado o por una alianza entre el sector público y privado (APP) se ha creado un marco institucional para su planeación, ejecución y control entre los que se destacan los Ministerios de Transporte, de Vivienda Ciudad y Territorio, la Cámara Colombiana de Infraestructura, la Agencia Nacional de Infraestructura y el Instituto Nacional de Vías.

No obstante, su desarrollo ha tenido varias dificultades por las licencias medioambientales, las consultas territoriales, la compra de predios, las mayores exigencias de liquidez por parte de establecimientos financieros, atrasos en los cierres financieros, los sobrecostos por atrasos, casos de corrupción como el de Odebrecht o por "pliegos amarrados", malos manejos técnicos y financieros, temporadas de lluvias, el aislamiento y posterior protocolos de bioseguridad para controlar el Covid-19, para solo mencionar algunas de las más importantes; pero, también, ha contado a favor con la flexibilización para que los fondos de pensiones puedan participar en proyectos de infraestructura, el apoyo de la banca internacional, la entrada de la inversión extranjera directa y de fondos de capital privado impulsada por el ingreso de Colombia a la OCDE, la capitalización de la Financiera de Desarrollo Nacional por la venta de Isagen, etc. Se destacan megaproyectos, como las tres olas de las vías 4G y las vías 5G, el plan maestro de transporte intermodal, las vías para la equidad, y los programa obras por impuestos y Colombia rural, y otras obras como el metro de Bogotá y el túnel de la línea. En el caso de otras obras de ingeniería civil se destacan las inversiones en temas portuarios como el dragado del puerto de Barranquilla y demás obras de canalización, inversiones en parques al aire libre y la construcción de presas y diques y el dragado del río Magdalena. (Sectorial, 2016, 2017, 2018, 2019, 2020 y 2021).

El crecimiento promedio del sexenio fue del -3,5%, en contraste con un 2,2% del PIB, pero su aporte a la economía siguió siendo significativo, cercano al 1,8%.

Dada la importancia de este sector y los limitados estudios sobre su desempeño financiero, particularmente sobre la constructora de otras obras de ingeniería civil, esta investigación tiene como objetivo conocer cuál ha sido su rentabilidad contable y si ha creado valor económico, además de identificar y analizar los factores que han incidido en su logro.

Para realizar esta investigación se tomó como metodología el análisis estático y tendencias de indicadores contables tradicionales y de gestión del valor en el período 2016-2021, que evalúan el desempeño financiero de una empresa con ánimo de lucro. Específicamente se consideraron aquellos indicadores que permiten medir el crecimiento, la eficiencia en el uso de activos, la eficacia en control de costos-gastos y la efectividad para lograr utilidades sobre los recursos invertidos, que son tratados en obras de finanzas corporativas, como, por ejemplo, Ross, Westerfield, Jaffe y Jordan (2019), Scarfó, Merlo, Sandoval-Llanos, Vélez-Pareja, Castilla-Ávila y Ortiz (2022) y Rivera (2017); y con los que se puede estimar el valor económico agregado y el valor de mercado agregado, que son tenidos en cuenta en los nuevos modelos de gestión basada en valor, en el que el EVA se destaca como uno de los más importantes (Martin y Petty, 2001).

Los resultados de la investigación mostraron que las ventas, los activos y la utilidad neta de la constructora colombiana de otras obras de ingeniería civil oscilaron; logró rendimientos promedios del activo y patrimonio (efectividad), el primero influenciado por la combinación de los comportamientos del margen de utilidad operacional (eficacia) y de la rotación de activos (eficiencia), y el segundo inclinado a la orientación del margen de utilidad neta (eficacia); no obstante, destruyó valor económico agregado en cinco años y su valor de mercado agregado fue negativo en el sexenio.

Al compararse con los indicadores de la constructora colombiana de mayores ventas de este sector y de la constructora afín en países emergentes, se halló que ambas la superaron en el rendimiento promedio del patrimonio porque sus promedios de márgenes de utilidad neta fueron superiores, y, además, el promedio de la rotación del activo total fue más alto en la constructora foránea. La constructora extranjera no solo fue la que tuvo el mayor rendimiento del patrimonio, sino que creó valor económico agregado en cuatro años, y valor de mercado agregado del sexenio fue positivo.

Este estudio permite a la comunidad empresarial y entes gubernamentales disponer de los resultados de un análisis integral financiero de la constructora colombiana de otras obras de ingeniería civil que le permita ser un referente para la evaluación de las estrategias y políticas utilizadas, y como deberían ser intervenidas en un futuro; también contribuye con la comunidad científica y académica interesada en conocer el desempeño financiero de este sector, y cómo se puede aplicar un modelo que combine el análisis contable tradicional con el de gestión de valor.

El artículo se presenta de la siguiente forma: se inicia con el marco teórico, donde se clasifica y define los indicadores financieros apropiados para este estudio conforme a la literatura de las finanzas corporativa moderna; se continúa con la metodología, en el que se muestra su enfoque, método, alcance y fuentes de información; después se realiza una breve descripción del sector construcción de otras obras de ingeniería civil, se analizan los indicadores financieros de otras constructoras referentes en el medio nacional y en países emergentes, y se evalúa el desempeño financiero de la constructora colombiana de otras obras de ingeniería civil; posteriormente, se comparan los resultados; y para terminar, se concluye sobre los hallazgos más importantes de esta investigación.

2. Marco teórico

La información contable revelada mediante estados financieros es comúnmente utilizada para evaluar el desempeño financiero de organizaciones mediante un análisis de cuentas o relación entre ellas, que se conocen como indicadores contables (Ochoa y Cruz, 2021), que posibilitan la estimación, interpretación y análisis de actividades financieras, como el crecimiento, la efectividad, la eficiencia y la eficacia. Sin embargo, estos indicadores contables han sido cuestionados por: su exposición a ser manipulados (Salaga, Bartosova y Kicova, 2015), estar afectados de las políticas contables adoptadas (Atrill, 2017), la inclusión de actividades no propias de la razón de ser de la empresa (Haro y Monzón, 2020), además, de no considerar el riesgo, ni el costo de capital propio (Stern y Willette, 2014), lo que ha conducido al florecimiento de modelos alternativos para evaluar el ejercicio financiero de la empresa enfocados a gestionar el valor económico, en los cuales el EVA es el más popular (Worthington y West, 2001); incluso algunos trabajos empíricos han concluido que el EVA es un mejor método para medir el desempeño financiero que los indicadores contables tradicionales (Kumar y Sikarwar, 2016 y Worthington y West, 2004).

Algunos trabajos aplicados a sectores económicos en Colombia que han servido de consulta a esta investigación para identificar y conceptualizar sobre los indicadores más apropiados son: Rivera, Lopeda y Oviedo (2018), Rivera, Trejos y Quevedo (2021) y Rivera y Laverde (2022).

2.1. Indicadores contables

Para Puerta,Vergara y Huertas (2018) el estudio de estos indicadores:

es la herramienta más utilizada en el análisis de los estados financieros (Lusztig & Schwab, 1988; Yindenaba, 2017; Subramanyam, 2014). Se considera una forma de combinar elementos de los estados financieros y hacer comparaciones entre los mismos (Pyles, 2014; Ross, Westerfield & Jaffe, 2012), expresadas como una fracción, como porcentaje o como veces por período (Gibson, 2013; Yindenaba, 2017), y que permiten evaluar si la relación indica una debilidad o fortaleza en los asuntos de una entidad (Vishwanath & Krishnamurti, 2009;Yindenaba, 2017; Atrill [2017]) (p. 93).

Las ventas, activos y utilidad neta son cuentas que permiten medir el crecimiento de la empresa conforme a las variaciones que presenten en cada una de ellas en un periodo (Dumrauf, 2017).

"La eficiencia con la cual una empresa utiliza sus recursos, en especial los activos operacionales, según la velocidad de recuperación del dinero invertido en cada uno de los mismos" (Ortiz, 2018, p. 223) es cuantificada por los indicadores de rotación de activos, como la rotación de: cartera, inventario, activo fijo, activo operacional y activo total (Rivera, 2017). Para hallarlos se relaciona las ventas con la clase de activo, salvo para la rotación de inventario, en la que se reemplaza las ventas por el costo de ventas, porque el inventario está contabilizado a valor de costo. El resultado se interpreta como el número de veces que ha rotado el activo en el período (Scarfó, Merlo, Sandoval-Llanos,Vélez-Pareja, Castilla-Ávila y Ortiz,2022).

La eficacia en el control de costos-gastos de la empresa y su efecto sobre la utilidad es calculado por el margen de utilidad; como ocurre con los que afectan a las utilidades: bruta, operacional, operacional después de impuestos y neta (Rivera, 2017). Este indicador surge al relacionar las diversas utilidades con las ventas. El cociente indica lo que deja una unidad monetaria de ventas, que, a la par, puede ser expresado en porcentaje (Scarfó, Merlo, Sandoval-Llanos,Vélez-Pareja, Castilla-Ávila y Ortiz,2022).

La efectividad en el logro de utilidades para los inversionistas de la firma, o únicamente para sus propietarios, por el patrimonio invertido, se cuantifica respectivamente por la rentabilidad del activo, ROA, y por la rentabilidad del patrimonio, ROE (Ross, Westerfield, Jaffe y Jordan, 2019). El ROA resulta de dividir la utilidad operacional entre el activo, mientras que el ROE surge de relacionar la utilidad neta con el patrimonio.

El sistema Dupont señala que el ROA "depende de dos factores: las ventas que la compañía genera a partir de sus activos (rotación de activos) y la ganancia que obtiene sobre cada dólar de ventas (margen de utilidad de operación)" (Brealey, Myers y Allen, 2020, p. 754) y se calcula multiplicándolos; en tanto, que el sistema Dupont ampliado muestra que el ROE depende del producto de tres factores: la rotación de activos, el margen de utilidad neta y el multiplicador del capital contable1 (Brigham y Ehrhardt, 2018). Es decir, la efectividad medida por el ROA es igual al producto de la eficiencia en el uso del activo por la eficacia en la gestión de costos-gastos operacionales; mientras la efectividad hallada por el ROE es igual al producto de la eficiencia en el uso del activo, por la eficacia en la gestión de los costos-gastos totales y por el apalancamiento financiero (Rivera, 2017).

2.2. Indicadores de gestión de valor

Para Rivera (2011) es un "término genérico con que se designa un conjunto de herramientas de gestión utilizadas para facilitar la administración de las operaciones de una compañía que permita el aumento de valor de los accionistas" (p. 33). Entre ellas algunos modelos que se destacan son: el flujo de caja libre de McKinsey & Co., el rendimiento de la inversión en términos: del flujo de caja y del rendimiento total del accionista de Boston Consulting Group y HoltValue, el valor agregado para propietarios de Alfred Rappaport y el valor económico agregado y valor de mercado agregado de Stern Stewart & Co (Rivera, 2011); siendo este último el escogido por esta investigación.

La diferencia entre la utilidad operacional después de impuestos y el cargo del capital se conoce como EVA (Stewart, 2000), y se puede enunciar así:

donde UODI t es la utilidad operacional después de impuestos en el período t, y el cargo de capital en el período t es igual a:

donde ANO t es el activo neto operacional del período, que resulta de la suma del capital de trabajo neto operativo KTNO t y del activo fijo neto operacional AFNO t :

El KTNO t es la diferencia entre el activo corriente operacional y el pasivo corriente sin costo explícito; mientras que el AFNO t resulta de restar la depreciación al activo fijo operacional.

El Ko t es el costo de capital medio ponderado en el período t; que acorde con Modigliani y Miller (1963, p. 441) se calcula así:

Donde Ki es la tasa de interés, pero al considerar la protección fiscal de los intereses, el costo de la deuda después de impuestos queda expresado como K i (1-t); la t es la tasa de impuestos de la empresa.

L es el nivel de endeudamiento que resulta de relacionar la deuda con costo explícito con el ANO K e es el costo del patrimonio, pero como la constructora promedio de este estudio no cotizan en bolsa, se utiliza el método expuesto por Rivera y Alarcón (2012, pp. 89-90), y que a continuación se resume:

En el modelo de valoración de activos de capital (CAPM), K e es igual a:

Donde R f es la tasa libre de riesgo; β e s el riego sistemático del sector y (R m -R f ) es la prima de riesgo de mercado.

Se presume que K del sector de la constructora colombiana sería semejante al que tuviera en un país desarrollado referente2; más una prima por riesgo país, RP; es decir, igual a:

Pero como β representa el riesgo sistemático total de la empresa del sector βi, y en lo que se considera que habría afinidad entre la empresa del sector emergente y del país desarrollado es en el riesgo operativo, β u , entonces se hace necesario calcularlo así:

La información requerida en la ecuación (7) es tomada del sector del país desarrollado referente. El índice (

Posteriormente se calcula la B L de la empresa del sector del país emergente con el objeto de considerar la protección fiscal de su propio apalancamiento, empleando:

La información utilizada en la ecuación (8) es tomada del sector del país emergente.

Con B L de la empresa del sector del país emergente, se determina Ke utilizando la fórmula (6), y obteniendo la información de R f , B L y R m , y del mercado de valores del país desarrollado.

Pero el K de la ecuación (6) está expresado en moneda extranjera del país desarrollado, por lo tanto, se debe convertir en moneda local; de la siguiente forma:

Si se considera una devaluación en condiciones de paridad cambiaria, se utiliza la siguiente fórmula:

Stewart (2000) presenta otra manera de calcular el EVA:

donde UODI t /ANO t es la rentabilidad después de impuestos del activo neto operacional y (UODI t )/(ANO t )-(Ko t ) es el porcentaje de utilidad o pérdida residual.

El indicador UODI t /ANO t se puede descomponer en dos partes, de manera semejante al sistema Dupont: (UODI)/ ventas t y ventas t /ANOo y , donde la primera representa al margen de utilidad operacional después de impuestos y la segunda a la rotación del activo neto operacional.

El valor de mercado agregado, VMA es el EVA de varios años que se traen a un valor presente; matemáticamente se puede enunciar así:

El EVA que genera cada unidad monetaria invertida en activo neto operacional se calcula de la siguiente manera:

El cual es igual a:

3. Metodología

Con el ánimo de determinar y analizar la rentabilidad de la empresa colombiana constructora de otras obras de ingeniería civil en el período 2016-2021, se empleó un enfoque cuantitativo de investigación que permitió examinar los factores que afectaron sus comportamientos, y se manejó como método el análisis estático y de tendencias de indicadores contables (Gitman y Zutter, 2016) y de gestión del valor más oportunos para el análisis financiero integral de una empresa. El estudio complementario de indicadores contables y de gestión del valor ha sido propuesto, entre otros, por Chen y Dood (1997, p. 331) al manifestar "que, junto con EVA, las empresas deben continuar monitoreando las medidas tradicionales de contabilización de ganancias, tales como ganancias por acción, rendimiento de activos y rendimiento de capital"; por Obaidat (2019, p. 66) que "recomienda el uso de EVA junto con las medidas contables tradicionales porque no se sustituyen entre sí. En cambio, EVA debe verse como una mejora de las medidas contables tradicionales que, si se usan correctamente con ellas, proporcionarán una herramienta más poderosa para evaluar el desempeño" y por Sharma y Kumar (2012, p. 814) que encuentran que "los resultados sobre la relevancia de valor de los componentes de EVA junto con las medidas de desempeño tradicionales revelan que EPS domina, pero los componentes de EVA también contribuyen a las variaciones en el valor para el accionista".

Rivera-Godoy (2021) para la pyme fabricadora de productos lácteos, Rivera y Castro (2022) para ingenios de azúcar y Rivera, Martínez y Rodriguez (2023) para la industria básica de hierro son algunos sectores colombianos donde se ha evaluado su desempeño financiero siguiendo las recomendaciones de Chen y Dood (1997), Obaidat (2019) y Sharma y Kumar (2012)

Los indicadores de origen contable seleccionados fueron los de crecimiento, efectividad, eficiencia, y eficacia; mientras que los indicadores de gestión del valor elegidos fueron el valor económico agregado y el valor de mercado agregado. Se analiza la efectividad, descomponiéndola con sus factores: conforme al sistema Dupont y Dupont ampliado.

De igual manera se analiza los tres factores que afectan el EVA como son: UODI, ANO y Ko; además la UODI/ANO y sus componentes UODI/ventas y Ventas/ANO. También se analiza el VMA y EVA/ANO.

Los indicadores se calcularon con base en informes financieros y de mercado de las empresas del sector construcción de otras obras de ingeniería civil en el período 2016-2021. Los estados financieros fueron tomados de las bases de datos de EMIS Professional (2022) y de la Superintendencia de Sociedades (2022), de las que se consiguió reportes de un promedio de 441 constructoras de Bogotá, Medellín, Cali y Barraquilla, distribuidas así: 444 constructoras para 2016; 338 para el 2017; 436 para el 2018; 368 para el 2019; 590 para el 2020 y 468 para el 2021; y la información del mercado se obtuvo de diversas fuentes como Damodaran (2022) y la Superintendencia Financiera de Colombia (2022).

Se compararon estos indicadores con los calculados para la empresa de sectores análogos en el medio nacional e internacional haciendo uso de la información emitida por la Revista Dinero (2017, 2018, 2019 y 2020), la Revista Semana (2021 y 2022) y por Damodaran (2022).

4. Resultados

En esta sección se realiza una breve descripción del sector de la construcción de otras obras de ingeniería civil, el crecimiento y participación del sector construcción de obras civiles en la economía colombiana, luego se revisa el desempeño financiero de un sector afín en el medio nacional y de otro en el entorno internacional, y se termina con un análisis financiero de este sector en Colombia.

4.1. Caracterización del sector construcción de otras obras de ingeniería civil

La Clasificación Industrial Internacional Uniforme (CIIU) categoriza este sector en la clase 4290, la cual incluye las siguientes actividades:

La construcción, la conservación y la reparación de:

Instalaciones industriales, excepto edificios, tales como: refinerías, fábricas de productos químicos, entre otros.

Vías de navegación, obras portuarias y fluviales, puertos deportivos, esclusas, represas y diques.

El dragado de vías de navegación.

Las obras de construcción distintas de las de edificios; por ejemplo, instalaciones deportivas o de esparcimiento al aire libre.

La subdivisión de terrenos con mejora (por ejemplo, construcción de carreteras, infraestructura de suministro público, etcétera)" (DANE, 2020, pp.436 - 437).

En el periodo 2016 - 2021 el sector construcción de carreteras y vías de ferrocarril, de proyectos de servicio público y de otras obras de ingeniería civil decreció en promedio un 3,5%, solo en los años 2017 y 2019 presentó un crecimiento positivo con relación al año anterior, y el 2021, redujo su decrecimiento con relación al 2020; en el bienio 2019-2020 se pasó de mayor crecimiento (13,3%) al mayor decrecimiento (-31,0%). Su comportamiento fue oscilante y con sentido contrario al crecimiento del PIB hasta el 2018, pero luego siguió su misma dirección. En este sexenio su evolución fue inferior al resto de la economía que creció en promedio un 2,2%. Su participación en el PIB giró alrededor del 1,8%, con mayor relevancia en el 2019 (2,1%), pero que redujo su importancia en el 2021 (1,3%). (Ver Tabla 1).

Tabla 1 Sector construcción de carreteras y vías de ferrocarril, de proyectos de servicio público y de otras obras de ingeniería civil: crecimiento y participación del PIB

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | promedio | |

|---|---|---|---|---|---|---|---|

| Crecimiento del sector (%) | -2,6 | 6,5 | -2,4 | 13,3 | -31,0 | -4,6 | -3,5 |

| Participación del sector en el PIB (%) | 1,9 | 2,0 | 1,9 | 2,1 | 1,5 | 1,3 | 1,8 |

| Crecimiento del PIB (%) | 2,1 | 1,4 | 2,6 | 3,2 | -7,0 | 10,6 | 2,2 |

Fuente: Elaboración propia con base en PANE (2022).

4.2. Estudios de referencia del desempeño financiero del sector construcción de otras obras de ingeniería civil

Los indicadores de desempeño financiero de un promedio de 163 constructoras de ingeniería civil con mayores ventas en Colombia (GVICC) en el período 2016-2021, fueron calculados y clasificados a partir de las ediciones especiales anuales que reporta la Revista Dinero entre el 2016 y 2019 y la Revista Semana en el 2020 con el título: "ranking de las cinco mil empresas más grandes de Colombia"; además de la edición especial de la Revista Semana para el 2021 de las mil empresas más grandes; los resultados se exhiben en la Tabla 2.

Tabla 2 Indicadores de desempeño financiero de la constructora de ingeniería civil de mayores ventas en Colombia (GVICC)

| Indicador | 2016 | 2017 | 2018 2019 | 2020 | 2021 | promedio |

|---|---|---|---|---|---|---|

| a. Crecimiento (MM$) | ||||||

| Ventas | 109.758 | 94.939 | 100.072 118.285 | 102.505 | 424.635 | 158.366 |

| Activos | 645.508 | 169.421 | 199.862 203.401 | 240.525 | 1.031.381 | 415.016 |

| Utilidad neta | -21.283 | 3.413 | 6.532 11.351 | 7.899 | 41.144 | 8.176 |

| b. Eficiencia (veces) | ||||||

| Rotación de activos1 | 0,17 | 0,56 | 0,50 0,58 | 0,43 | 0,41 | 0,44 |

| c. Eficacia (%) | ||||||

| Utilidad neta/ ventas2 | -19,4 | 3,6 | 6,5 9,6 | 7,7 | 9,7 | 3,0 |

| d. Apalancamiento financiero (%) | ||||||

| Activo/ patrimonio3 | 127,7 | 131,7 | 225,0 215,1 | 207,4 | 234,5 | 190,2 |

| e. Efectividad (%) | ||||||

| ROE 4 | -4,2 | 2,7 | 7,4 12,0 | 6,8 | 9,4 | 2,5 |

| f. Número de GVICC | ||||||

| No. Empresas | 190 | 197 | 187 182 | 174 | 48 | 163 |

Fuente: Elaboración propia, con información de la Revista Dinero (2017, 2018, 2019, 2020) y la Revista Semana (2021 y 2022).

Nota: MM$ significa cantidad en millones de COP

Desviación estándar: 1σ = 0,15 veces 2 σ = 11,2% 3 σ = 47,8% 4 σ = 5,7%

Los indicadores de crecimiento presentaron comportamientos diferentes: las ventas oscilaron en casi todos los años, salvo entre 2018-2019, donde aumentaron; los activos cayeron al 2017, pero después aumentaron; mientras que la utilidad neta aumentó hasta el 2019 y luego fluctuó. Los tres indicadores llegaron a su mayor cuantía en el 2021, con ventas de ($424.635 MM), activos de ($1.031.381 MM) y utilidad neta de ($41.144 MM); mientras que su menor valor se presentó en 2017 para las ventas ($94.939 MM) y activos ($169.421 MM) y en el 2016 para la utilidad neta ($-21.283 MM), que fue la única negativa del periodo. Los promedios fueron de $158.366 MM en ventas, $415.016 MM en activos y $8.176 MM en utilidad neta (parte a de la Tabla 2).

La rotación de activos osciló alrededor de 0,44 veces al año, con cambios de orientación anual, salvo en el último año. La menor y mayor eficiencia en el uso de los activos tuvo lugar en el 2016 (0,17 veces) y 2019 (0,58 veces) respectivamente (Tabla 2, parte b.).

El margen de utilidad neta aumentó con una caída en el 2020; pasó de la menor eficacia en el control de erogaciones en el 2016 (-19,4%), único margen neto negativo, a la mayor eficacia en el 2021(9,7%) en el sexenio (Tabla 2, parte c.).

El apalancamiento financiero tuvo altibajos bianuales alrededor de un promedio de 190,2%, presentando el menor (127,7%) y mayor (234,5%) endeudamiento en el primero y último año (Tabla 2, parte d.).

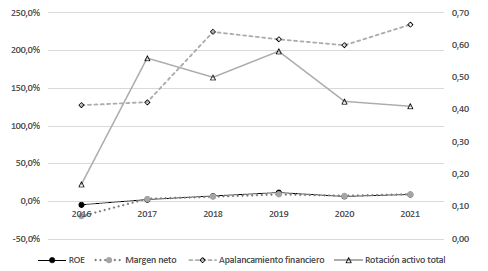

La rentabilidad del patrimonio fue positiva en los últimos cinco años y creció con una caída en el 2020; su promedio fue de 2,5%, y con una orientación semejante a la del margen neto. Entre los años 2016 al 2019 pasó de una menor efectividad (-4,2%) a una mayor efectividad (12,0%) en el sexenio. Es decir, que la menor y mayor efectividad estuvo ligada a la menor y mayor eficiencia, pero su comportamiento fue afín a la eficacia (Ver Figura 1).

Fuente: Elaboración propia con información de la Revista Dinero (2017, 2018, 2019, 2020) y la Revista Semana (2021 y 2022).

Figura 1 Tendencias de los indicadores del sistema Dupont de la constructora de ingeniería civil de mayores ventas en Colombia (GVICC)

De Damodaran (2022) se obtuvo información de un promedio de 806 empresas del sector ingeniería y construcción en economías emergentes (ICE) en el período 20I6 - 202I, con la cual se determinó y organizó los indicadores que se presentan en la Tabla 3.

Tabla 3 Indicadores de desempeño financiero la empresa de ingeniería y construcción en economías emergentes (ICE)

| Indicador | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | promedio |

|---|---|---|---|---|---|---|---|

| a. Sistema Dupont ampliado | |||||||

| ROE (%) 1 | 8,8 | 9,4 | 10,5 | 9,2 | 9,3 | 11,1 | 9,7 |

| Margen de utilidad neta (%) 2 | 2,4 | 2,6 | 3,2 | 2,8 | 2,6 | 3,0 | 2,8 |

| Rotación de activos totales (veces) 3 | 1,94 | 2,03 | 1,80 | 1,74 | 1,77 | 1,94 | 1,87 |

| Apalancamiento financiero (%) 4 | 188,2 | 178,5 | 183,9 | 187,4 | 202,0 | 193,3 | 188,9 |

| b. EVA, VMA y EVA/ANO | |||||||

| EVA (MMUS$) | 0 | 3 | -1 | 19 | 27 | 30 | 13 |

| UODI (MMUS$) | 51 | 51 | 56 | 62 | 68 | 78 | 61 |

| Cargo de capital (MMUS$) | 51 | 48 | 58 | 43 | 40 | 48 | 48 |

| ANO (MMUS$) | 630 | 598 | 672 | 731 | 800 | 847 | 713 |

| Ko (%) 5 | 8,1 | 8,0 | 8,6 | 5,9 | 5,1 | 5,6 | 6,9 |

| UODI/ANO (%) 6 | 8,1 | 8,5 | 8,4 | 8,5 | 8,5 | 9,2 | 8,5 |

| Utilidad o pérdida residual (%) 7 | 0,0 | 0,4 | -0,2 | 2,6 | 3,4 | 3,6 | 1,6 |

| VMA a 1-1-2016 (MMUS$) | 55 | ||||||

| EVA/ANO | 0,00 | 0,00 | 0,00 | 0,03 | 0,03 | 0,04 | 0,02 |

| No. de empresas | 694 | 773 | 797 | 829 | 869 | 876 | 806 |

Fuente: Elaboración propia con base en Damodaran (2022).

Nota: MMUS$ significa cantidad en millones de dólares.

Desviación estándar: 1 σ = 0,9% 2 σ = 0,3% 3 σ = 0,12 veces 4 σ = 8,1% 5 σ = 1,5% 6 σ = 0,4% 7 σ = 1,8%.

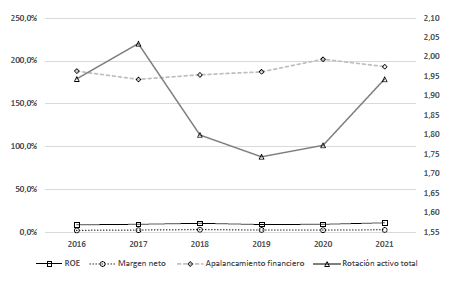

El rendimiento del patrimonio aumentó con una caída en el 20I9; su promedio fue de 9,7%, pasó de su menor a su mayor efectividad entre el primero (8,8%) y último (II,I%) año, su comportamiento se asemeja al del margen de utilidad neta y la rotación de activos, menos en un año (2020 y 2018 respectivamente).

El margen de utilidad neta creció con una caída en el bienio 2019-2020, su promedio fue de 2,8%, logró pasar de su menor a su mayor eficacia entre el 20I6 (2,4%) y 2018 (3,2%).

La rotación de activos aumentó al 2017, después varió cada dos años; su promedio anual fue de 1,87 veces; la mayor y menor eficiencia tuvo lugar en los años 2017 (2,03 veces) y 20I9 (1,74 veces).

El apalancamiento financiero bajó al comienzo y final del sexenio, y en el interludio osciló. Su promedio fue de 188,9%; el mayor y menor porcentaje de deuda tuvo lugar 2017 (178,5%) y 2020 (202,0%).

Esto permite deducir que el comportamiento de la efectividad en la consecución de beneficios para los propietarios estuvo más ligada a la eficacia y eficiencia, que a su apalancamiento financiero (Ver Figura 2.)

Fuente: Elaboración propia con base en Damodaran (2022).

Figura 2 Tendencias de los indicadores del sistema Dupont de la empresa de ingeniería y construcción en economías emergentes (ICE)

La empresa de este sector creó valor económico en cuatro años (2017, 2019, 2020 y 2021), en el 2018 destruyó EVA ($-1 MMUS) y en 2016 ni creó, ni destruyó EVA, y en el 2021 creó la mayor cuantía de EVA (($30 MMUS); se observa que osciló hasta 2018, y luego aumentó; su promedio fue de ($13 MMUS). El EVA no presentó una relación positiva con la UODI, ni negativa con el cargo de capital en todos los años, lo que muestra que depende de ellos de forma conjunta.

La UODI siempre fue positiva y aumentó a partir del 2018; su promedio fue de $61 MMUS, con los montos más bajos al comienzo del período ($51 MMUS) y el más alto en el 2021 ($78 MMUS); mientras que el cargo de capital presentó altibajos en casi todos los años; su promedio fue de $48 MMUS, con su valor más bajo ($40) en el 2020 y su valor más alto ($58 MMUS) en el 2018.

El cargo de capital no mantiene una relación positiva con el ANO y el Ko en todos los años, sino que depende de la combinación de sus orientaciones. El ANO, después que bajó en el 2017, creció en los años siguientes; su promedio fue de $713 MMUS, y la menor y mayor inversión tuvo lugar en el 2017 ($598 MMUS) y 2021 ($847 MMUS); mientras tanto el Ko osciló, menos en el 2020; su promedio fue de 6,9%, con el mayor y menor porcentaje en el 2018 (8,6%) y 2020 (5,1%) respectivamente.

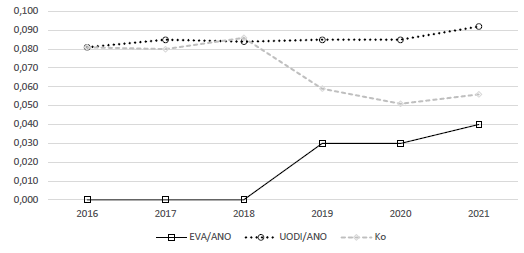

La creación, destrucción y equilibrio económico del EVA total de cada uno de los años se puede apreciar al comparar la UODI con el cargo de capital, y por unidad monetaria invertida (EVA/ANO) al confrontar el indicador UODI/ANO, con el Ko, siendo ambos factores influyentes sobre su comportamiento, como se aprecia en la Figura 3.

Fuente: Elaboración propia con base en Damodaran (2022).

Figura 3 Tendencias de los inductores del EVA/ANO de la empresa de ingeniería y construcción en economías emergentes (ICE)

En promedio se creó valor porque UODI y UODI/ANO fueron superiores al cargo de capital y Ko respectivamente.

El EVA promedio logrado por cada dólar invertido en ANO fue de $0,02 US. En el sexenio la empresa de este sector cumplió con el objetivo financiero de crear valor económico, puesto que su valor de mercado agregado fue de $55 MMUS a 1 de enero de 2016 (Tabla 3, parte b.).

4.3. Desempeño financiero del sector del sector construcción de otras obras de ingeniería civil en Colombia (ICC)

En esta sección se analizan los índices de crecimiento, eficiencia, eficacia, efectividad y de gestión de valor.

4.3.1. Evaluación del crecimiento

Las ventas, los activos y la utilidad neta fluctuaron en la misma dirección cada año, salvo la utilidad neta en el 2021, y los promedios fueron en su orden de $24.763 MM, $48.832 MM y $210 MM. Las mayores y menores ventas tuvieron lugar en dos años consecutivos: 2019 ($31.011 MM) y 2020 ($17.668 MM), mientras las menores y mayores inversiones en activos se presentaron en el 2016 ($40.282 MM) y 2019 ($56.463 MM), en tanto que la mayor y menor utilidad neta ocurrió en dos años continuos: 2017 ($1.077 MM) y 2018 ($-281 MM), siendo esta última la mayor pérdida neta de las dos que se presentaron en el periodo (Tabla 4, parte a.).

Tabla 4 Indicadores de desempeño financiero de origen contable de la constructora de otras obras de ingeniería civil colombiana (ICC)

Fuente: Elaboración propia con base en EMIS professional (2022) y Superintendencia de Sociedades (2022).

Nota: MM$ significa cantidad en millones de COP

Desviación estándar: 1 σ = 0,06 veces 2 σ = 1,5% 3 σ = 16,8% 4 σ = 2,0%.

4.3.2. Evaluación de la eficiencia

Las rotaciones de cartera, de inventario y del activo total cayeron hasta el 2018, después variaron cada año; mientras que la rotación del activo fijo descendió hasta el 2017, luego fluctuó cada bienio. Los promedios de la rotación de estos activos fueron de 1,63 veces en cartera, 3,90 veces en inventario, 2,87 veces en activo fijo y 0,51 veces en activo total. Las rotaciones de cartera, del inventario y del activo total fueron inferiores en el 2020 con indicadores de 1,33 veces, 2,83 veces y 0,42 veces respectivamente, pero fueron superiores en el 2016 (1,94 veces) 2019 (4,57 veces) y 2016 (0,57 veces) en ese mismo orden; mientras que la rotación del activo fijo fue menor en el 2021 (2,61 veces) y mayor en el 2019 (3,41 veces), como se observa en la parte b. de la Tabla 4.

Por lo tanto, se puede colegir que la eficiencia en la gestión de cada uno de los activos fue fluctuante, con patrones similares entre cartera, inventario y activo total; en promedio la eficiencia en la administración de inventarios fue mayor, seguida de la administración de activos fijos y por último la administración de cartera.

4.3.3. Evaluación de la eficacia

Los márgenes de utilidad fueron positivos, salvo el margen neto de los años 2018 y 2021, y fluctuaron en diferente forma en varios años: con frecuencia bianual en el margen bruto, y periodicidad anual en los márgenes operacional y neto en casi todos los años. Los promedios fueron de 17,1% del margen bruto, 5,9% del margen operacional y 0,8% del margen neto; lo que significa que el costo de venta representó el 82,9%, las erogaciones operacionales el 11,2% y el neto de actividades no operacionales el 5,1% (Tabla 4, parte c.).

Los menores márgenes de utilidad bruta y operacional se presentaron en el 2021 con 12,9% y 4,8% respectivamente, mientras que sus mayores márgenes ocurrieron en su orden en el 2020 (22,9%) y 2017 (7,9%), en tanto que el mayor y menor margen neto se presentó en dos años seguidos: 2017 (3,3%) y 2018 (-1,1%)

4.3.4. Evaluación de la efectividad

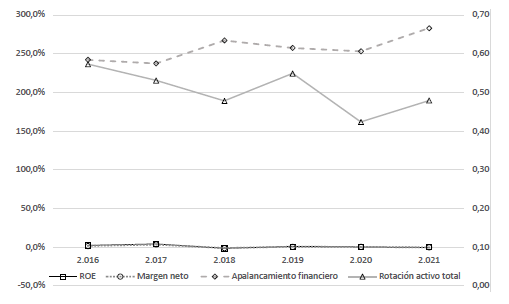

El ROA promedio del sexenio fue de 3,0%, que provino del producto del margen operacional (5,9%) y la rotación de activos totales (0,5I veces). El ROA fue positivo y creció al comienzo y final de periodo y se redujo en el intermedio, pasando del mayor al menor porcentaje entre los años 20I7 (4,2%) y 2020 (2,2%). Su orientación combina las tendencias del margen operacional y de la rotación de activos, su pico más alto coincidió con el mayor margen operacional y su pico más bajo con la menor rotación del activo total (Tabla 4, parte d).

Por ende, se puede concluir que el comportamiento de la efectividad en la obtención de utilidades para la constructora gravitó tanto de la eficacia en el control de los costos-gastos de operación, como de la eficiencia en la utilización de activos.

De otro lado, el ROE promedio fue de 1,0%, producto del margen neto (0,8%), la rotación del activo total (0,51 veces) y el apalancamiento financiero (256,8%). El ROE fue positivo, menos en el 20I8 y 2021, en los cuales fue negativo; osciló hasta el penúltimo año, de manera similar al margen neto, coincidiendo su cresta más alta (4,2%) y más baja (-1,4%) con el mayor y menor margen neto presentados en los años 2017 y 2018.

En consecuencia, se puede asegurar que el comportamiento de la efectividad por conseguir utilidades para los propietarios de las constructoras estuvo más atado a la orientación de la eficacia (margen neto), que a la eficiencia (rotación de activos). Ver Figura 4.

Fuente: Elaboración propia con base en EMIS professional (2022) y Superintendencia de Sociedades (2022).

Figura 4 Tendencias de los indicadores del sistema Dupont de la constructora de otras obras de ingeniería civil colombiana (ICC)

El ROE promedio (1,0%) fue inferior al ROA promedio (3,0%), lo que permite inferir que los resultados de las actividades no operacionales influyeron para reducir el rendimiento de los propietarios, que además tuvieron que asumir dos años con una palanca financiera negativa.

4.3.5. Evaluación del valor económico agregado

La constructora promedio colombiana del sector de otras obras de ingeniería civil creó valor en solo un año del sexenio, y su promedio fue negativo ($-221 MM). El período analizado empezó con un EVA negativo de $-420 MM y que se redujo en los siguientes años hasta llegar a crear valor en el último año ($90 MM); sin embargo, esta tendencia fue interrumpida en el 2019, donde se destruyó la mayor cantidad de EVA ($-562 MM).

El EVA no mantiene una relación directa con la UODI, ni una relación inversa con el cargo de capital en todos los años. Los propietarios demandaban una utilidad promedio anual dé al menos $1.239 MM, pero solo lograron en promedio $1.017 MM, por tal motivo el valor económico agregado fue negativo.

La utilidad operacional después de impuestos subió al comienzo y final del sexenio y en el intermedio disminuyó, aunque dentro de una franja positiva; pudo lograr su mayor cuantía en el 2017 ($1.493 MM) que redujo al máximo en el 2020 ($626 MM). Mientras el cargo de capital fluctuó cada año, salvo en el 2020, que continuó la orientación del año anterior; la mayor suma tuvo lugar en el 2017 ($1.712 MM), pero se redujo a un mínimo de $762 MM en el 2021 (Tabla 5).

Tabla 5 EVA de la constructora de otras obras de ingeniería civil colombiana (ICC)

Fuente: Elaboración propia con base en EMIS professional (2022), Superintendencia de Sociedades (2022) y Damodaran (2022). Notas: MM$ significa cantidad en millones de COP.

1 σ = 2,3%. 2Tasa promedio anual de crédito corporativo o preferencial proporcionado por la Superintendencia Financiera de Colombia (2022). 3 σ = 1,4%. 4 σ = 1,5%.

El cargo de capital tuvo mayor afinidad con el activo neto operacional, que fluctuó cada año, que con el costo de capital que se disminuyó todo el periodo, salvo en el 2019. La mayor y menor inversión del activo neto operacional se produjo en dos años seguidos: 2019 ($18.202 MM) y 2020 ($12.457 MM); en tanto que el mayor y menor costo de capital tuvo lugar en el primero y último año del sexenio: 2016 (11,3%) y 2021 (5,1%). Los promedios del ANO y el Ko fueron de $ 15.089 MM y 8,1% (parte a. de la Tabla 5).

El Ko mantuvo una relación inversa con L, y una relación directa con Ke hasta el penúltimo año; mientras que Ki se redujo cada año, y t no siguió alguna tendencia por más de dos años. Los mayores Ke y Ki se presentaron en el 2016 (16,0 y 11,4%), mientras los menores costos del patrimonio y deuda ocurrieron en su orden en el 2020 (10,9%) y 2021 (4,9%). En tanto que los menores L y t tuvieron lugar en el 2016 (63,0% y 25,0%) y los mayores porcentajes de estos dos inductores ocurrieron respectivamente en el 2021 (85,7%) y 2017 (34,0%). El Ke fue mayor al Ki cada año, y sus promedios anuales fueron de 14,6% y 7,9%; el promedio de L fue 70,5% y de t 31,3% (parte b. de la Tabla 5).

La rentabilidad después de impuesto del activo neto operacional promedio (6,7%) no superó al costo de capital promedio (8,I%); esta pérdida residual del -2,4% corrobora el motivo por el cual este sector destruyó valor económico en el sexenio.

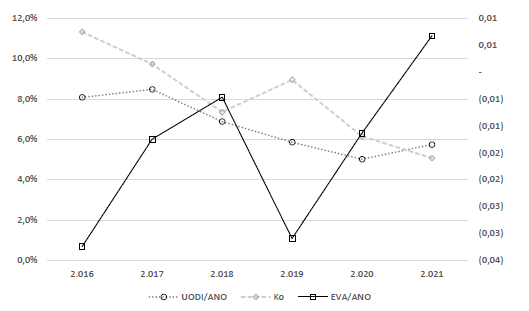

El indicador UODI/ANO no mantiene una relación positiva con el EVA/ANO, sino que este último también depende del comportamiento del costo de capital. (Ver Figura 5).

Fuente: Elaboración propia con base en EMIS professional (2022) y Superintendencia de Sociedades (2022) y Damodaran (2022).

Figura 5 Tendencias de los inductores del EVA/ANO de la constructora de otras obras de ingeniería civil colombiana

La relación UODI/ANO aumenta al comienzo y final del sexenio, descendiendo en años intermedios, como sucedió con la UODI, y este comportamiento surge de la combinación de las orientaciones de los indicadore UODI/ventas y ventas/ ANO, que oscilan casi todos los años, pero no de forma similar. Los promedios del margen de utilidad operacional después de impuestos y de la rotación del activo neto operacional fueron de 4,1% y 1,64 veces (parte c. de la Tabla 5).

El comportamiento del porcentaje de utilidad o pérdida residual fue afín a la orientación del EVA, la mayor pérdida residual se produjo en el 2016 (-3,2%) y la mayor utilidad residual en el 2021 (0,7%) (parte d. de la Tabla 5).

El VMA de la constructora de otras obras de ingeniería civil colombiana fue de $-1.044 MM al 1 de enero de 2016, con lo que se ratifica la destrucción de valor económico durante los seis años, pero que difieren con los resultados favorables de los indicadores contables de desempeño promedio, que habían mostrado utilidades, márgenes y rendimientos positivos, e incluso con un promedio de rentabilidad del activo neto operacional después de impuestos del 6,7%, pero que no fue suficiente para compensar el promedio del costo de los recursos financieros (8,1%), no logrando cumplir con el objetivo de crear valor en el sexenio (parte e., c. y a. de la Tabla 5 y Tabla 4).

El EVA promedio destruido por cada peso invertido en ANO fue de $-0,01 COP.

5. Discusión de los resultados

En esta sección se analizan y contrastan los índices financieros que miden el crecimiento, eficiencia, eficacia, efectividad de la constructora de otras obras de ingeniería civil colombiana (ICC) con los de la constructora de ingeniería civil de mayores ventas en Colombia (GVICC) y con los de la empresa de ingeniería y construcción en economías emergentes (ICE), y los indicadores de gestión de valor de la ICC y la ICE.

5.1. Crecimiento

En términos absolutos los indicadores de crecimiento como ventas, activos y utilidad neta de la constructora de otras obras de ingeniería civil colombiana fueron menores a los de la constructora de ingeniería civil de mayores ventas en Colombia, y fluctuaron con mayor frecuencia en la ICC. Al comparar cifras de los años extremos del sexenio, se puede observar que todos los indicadores aumentaron en la GVICC, mientras que en la ICC solo aumentó los activos, los otros dos indicadores disminuyeron; en términos relativos el crecimiento de la GVICC fue de 268,9% en ventas, 59,8% en activos y 293,3% en utilidad neta, mientras que de la ICC fue -0,4% en ventas, 19,2% en activos y -113,1% en utilidad neta (parte a. de las Tablas 2 y 4).

5.2. Eficiencia

El promedio de la rotación del activo fue menor en la GVICC (0,44 veces) y con una mayor variabilidad (σ = 0,15 veces), mientras que la ICC fue segunda con 0,51 veces, pero con la menor inestabilidad (σ = 0,06 veces), en tanto que la ICE reportó el mayor promedio de rotación (1,87 veces) con una estabilidad intermedia (σ= 0,12 veces); aunque en los tres grupos esta rotación fluctúa, en la empresa de ingeniería y construcción en economías emergentes fue menos frecuente. Por lo tanto, la constructora de mayores ventas de este sector en Colombia fue la más ineficientes e inestables en el uso de los recursos físicos, mientras que la constructora extranjera fue la más eficiente, aunque con una estabilidad intermedia, quedando la ICC en posición intermedia en eficiencia, pero con mayor estabilidad (Tabla 2, 3 y 4).

5.2.3. Eficacia

El promedio del margen de utilidad neta fue menor en la ICC (0,8%) con una estabilidad intermedia (σ = 1,5%), mientras que en la GVICC fue mayor (3,0%) aunque con mayor inestabilidad (σ = 11,2%), entre tanto la ICE estuvo en posición intermedia con 2,8%, pero con la más baja inestabilidad (σ = 0,3%). Este margen solo fue positivo en cada uno de los años en la ICE, negativo en un año en la GVICC y negativo en dos años en la ICC. En los tres grupos este margen oscila, aunque con una mayor frecuencia en la ICC. Es decir, que la constructora colombiana de otras obras de ingeniería civil fue la menos eficaz en el control de costos y gastos, en contraste con la GVICC que fue la más eficaz, pero inestable, mientras que la empresa de ingeniería y construcción en economías emergentes se mantuvo en segundo lugar en eficacia, aunque más estable (Tabla 2, 3 y 4).

5.4. Apalancamiento financiero

El promedio del apalancamiento financiero del ICC (256,8%) fue mayor al de la GVICC (190%) y esta a su vez por encima del promedio de la ICE (188,9%); esta superioridad se repite cada año, pero con mayor variabilidad en la GVICC (σ = 47,8%), seguida de la ICC (σ = 16,8%) y por la ICE (σ = 8,1%), que muestra mayor estabilidad. En los tres grupos este apalancamiento tuvo altibajos, peros fueron más frecuentes en la ICC. Por consiguiente, la constructora colombiana de otras obras de ingeniería civil fue la que usó mayor proporción de deuda con relación al patrimonio, mientras que en la empresa de ingeniería y construcción en economías emergentes esta proporción fue menor (Tabla 2, 3 y 4).

5.5. Efectividad

El promedio de rentabilidad del patrimonio de la ICE (9,7%) fue mayor que las de los grupos colombianos: la GVICC (2,5%) y la ICC (1,0%); esta superioridad sobre la constructora nacional se ratifica todos los años, salvo en el 2019 con la GVICC, pero entre los colombianos la GVICC solo está por encima a partir del 2018. La ICE también fue la que presentó el ROE más estable (σ = 0,9%), seguido por la ICC (σ = 2,0%) y por la GVICC (σ = 5,7%). La ICC fue la única que presentó oscilación de este indicador en más de un año, mientras que en la GVICC la tendencia fue la de bajar y en la ICE fue la de subir (Tabla 2, 3 y 4).

El ROE promedio de la ICE fue superior a los de los grupos colombianos porque su rotación del activo total fue mayor (1,87 veces), con lo que fue suficiente para compensar su menor margen de utilidad neta frente a la GVICC (3,0%), donde fue superior, y su menor apalancamiento financiero frente a la ICC (256,8%), donde fue mayor; y para la mayor estabilidad del ROE en la ICE contribuyó su menor inestabilidad del margen de utilidad neta y del apalancamiento financiero en relación con los colombianos.

El ROE promedio del GVICC fue superior al de la ICC porque su margen de utilidad neta fue superior, con lo que compensó su menor rotación de activos y apalancamiento financiero; y la mayor variabilidad del ROE obedeció a que sus tres inductores (utilidad neta, rotación del activo total y apalancamiento financiero) fueron más inestables (Tabla 2, 3 y 4).

Conforme con lo anterior se puede decir que la efectividad en el logro de beneficios para los empresarios de la ICE fue superior a los dos grupos colombianos porque fue más eficiente en el uso de los activos; mientras que en medio nacional la más efectiva fue la GVICC por haber sido la más eficaz en el control de erogaciones.

5.6. Valor económico agregado

El promedio del valor económico agregado del ICC fue negativo, confirmando una destrucción de valor en los cinco primeros años; mientras que en el ICE el promedio fue positivo, que resultó de cuatro años creando valor. Ambas tendieron a aumentar, con una corrección en un año, aunque diferente. Al examinar sus inductores se encontró que el promedio de la rentabilidad después de impuestos del activo neto operacional fue menor en el ICC (6,7%) con respecto a la ICE (8,5%); inferioridad que se mantuvo en los últimos cuatro años, pues en los dos primeros fueron iguales. Mientras que el promedio del costo de capital fue mayor en la ICC (8,1%) en relación con la ICE (6,9%); superioridad que se mantuvo en cuatro años. La diferencia de los promedios de la relación UODI/ANO y el Ko generó una pérdida residual en la ICC de -2,4% y una utilidad residual en la ICE de 1,6%; estos porcentajes fueron superiores en la ICE cada año (Tablas 3 y 5).

La relación UODI/ANO fue menos estable en la ICC (1,4%) en comparación con la ICE (σ = 0,4%); ambos indicadores fluctuaron, aunque con menos frecuencia en la ICC. Además, el Ko, que fue más inestable en la ICC (σ = 2,3%) en comparación con la ICE (σ = 1,5%).

El otro inductor como es el ANO fluctuó en la ICC, mientras que aumentó en los últimos cinco años en la ICE.

Al revisar el EVA promedio que dejó cada unidad monetaria invertida en ANO, se encontró que en la ICE fue de $0,02 US y en la ICC fue de $-0,01 COP.

5.7. Hallazgos e implicaciones

La investigación muestra la constructora de otras obras de ingeniería civil colombiana destruyó valor económico agregado en el período 2016-2021 porque el promedio de la utilidad operacional después de impuestos fue inferior al promedio del costo de capital; que va en contravía a los resultados favorables revelados por los indicadores promedio de desempeño financiero de origen contable, como la utilidad neta, los márgenes de utilidad, el rendimiento del activo y el rendimiento del patrimonio.

También se encontró que la constructora de ingeniería civil de mayores ventas en Colombia fue más efectiva que la constructora de otras obras de ingeniería civil colombiana por haber sido más eficaz en control de gastos y erogaciones.

No obstante, la empresa de ingeniería y construcción en economías emergentes superó en efectividad a los dos grupos colombianos por ser más eficiente en el uso de sus activos; y, además, logró crear valor económico agregado en el sexenio porque el promedio de la utilidad operacional después de impuestos fue superior al promedio del costo de capital.

El reto para la constructora colombiana de otras obras de ingeniería civil es lograr mejorar su desempeño financiero con la planeación y ejecución de estrategias que posibiliten ser más eficientes y eficaces en sus actividades operacionales y reducir su costo de capital para lograr una mayor competitividad internacional con empresas afines en países emergentes.

Con esta investigación se analizó los indicadores contables y de gestión del valor que permitieron evaluar el desempeño financiero de la constructora colombiana de otras obras de ingeniería civil en el período 2016-2021, pero dado su alcance quedó pendiente por considerar otros factores, como, el tamaño por volumen de activos, la edad, su naturaleza jurídica, entre otros, que bien pudiera ser contemplados por otros estudios.

6. Conclusiones

La variabilidad anual del crecimiento del sector construcción de carreteras y vías de ferrocarril, de proyectos de servicio público y de otras obras de ingeniería civil en el período 2016-2021 determinó el comportamiento de las ventas, activos y utilidad neta de la constructora de otras obras de ingeniería civil colombiana que también oscilaron cada año, salvo las ventas en el 2021; sin embargo, el impacto sobre la constructora de ingeniería civil de mayores ventas fue menor dado que, pese a que algunos años hubo fluctuaciones en estos indicadores, su tendencia fue a crecer.

La rentabilidad anual del activo de la constructora de otras obras de ingeniería civil colombiana fue positiva, creció al comienzo y final del periodo, y se redujo en el interludio; su orientación resultó de la combinación de los comportamientos | de la eficacia en el control de erogaciones operacionales y de la eficiencia en la gestión de activos. Mientras que la rentabilidad anual del patrimonio fue positiva en cuatro años, y en promedio; osciló hasta el penúltimo año, y de forma similar a la eficacia en el control de las erogaciones totales.

La constructora de otras obras de ingeniería civil colombiana resultó ser menos efectiva que la constructora de ingeniería civil de mayores ventas en el sexenio dado que el rendimiento promedio del patrimonio que fue de 1,0% para la primera y de 2,5% para la segunda; la diferencia se debió a que la ICC fue menos eficaz en control de los costos y gastos totales. No obstante, el ROE fue más estable en la ICC, lo que la llevó a asumir un menor riesgo.

Al confrontarse con la empresa de ingeniería y construcción en economías emergentes se halló que la foránea fue más efectiva y estable que las dos agrupaciones nacionales, dado que su ROE fue superior y su desviación estándar inferior. Los indicadores de gestión de valor de la constructora colombiana de otras obras de ingeniería civil no confirmaron su desempeño financiero positivo de los indicadores contables, al encontrarse que destruyó valor económico agregado en cinco años y su valor de mercado agregado fue negativo en el sexenio; esto en razón a que el promedio de la rentabilidad después de impuestos del activo neto operacional no logró superar el promedio del costo de capital. El comportamiento del EVA fue semejante al del porcentaje del utilidad o pérdida residual, es decir de la combinación de las orientaciones de la rentabilidad después de impuestos del activo neto operacional y del costo de capital.

Estos resultados difieren con los de la empresa de ingeniería y construcción en países emergentes donde se creó valor económico agregado en cuatro años y el valor de mercado agregado fue positivo en el sexenio, corroborando los resultados favorables de los indicadores contables de desempeño financiero. La empresa foránea logró crear valor porque el promedio de la rentabilidad del activo neto operacional después de impuesto superó al promedio del costo de los recursos financieros; asimismo, esta rentabilidad promedio fue superior a la de la constructora colombiana, además, su costo de capital promedio fue inferior a la de su homóloga colombiana.

Adicionalmente, se encontró que por cada unidad monetaria colocada en el activo neto operacional por los inversionistas de la constructora colombiana de otras obras de ingeniería civil, ésta le destruyó un promedio anual de $-0,01 de EVA; mientras que para los inversionistas de la empresa de ingeniería y construcción en países emergentes un dólar invertido les creó anualmente un promedio de $US 0,02 de EVA.

La constructora de otras obras de ingeniería civil colombiana no logró cumplir con el objetivo de crear valor de mercado agregado en el sexenio, a pesar de que los indicadores contables promedios del desempeño financiero le fueron favorables; mostrando debilidad en la eficacia en el control de costos y gastos operativos y financieros, en los que se deberá implementar estrategias para su mejora en un futuro.