Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Científica General José María Córdova

Print version ISSN 1900-6586

Rev. Cient. Gen. José María Córdova vol.11 no.12 Bogotá July/Dec. 2013

Una crítica de la representación contable en perspectiva histórica: del reflejo de la realidad profunda al "puro simulacro"*

A Critique of the Accounting Representation in a Historical Perspective: From the Reflection of a Profound Reality to the Pure Simulacrum

Un examen critique de la représentation comptable en perspective historique:du reflet de la réalité profonde au simulacre pur

Uma revisão crítica da representação contábil em perspectiva histórica:do reflexo da realidade profunda ao puro simulacro

Édgar Gracia Lópeza, Rafael Antonio Franco Ruízb, María Victoria Agudelo Vargasc

*Artículo asociado al programa de investigación sobre representación contable en la Sociedad Contemporánea, en la que participan los autores, con fundamento en Franco (2013), que se publicó en REVCGJMC 11(11): 209-226. Los dos artículos constituyen avances preliminares de sus disertaciones, en calidad de candidatos a doctores en Contabilidad. Los autores agradecen las aportaciones del Editor.

a Contador Público (Universidad Nacional de Colombia), decano de la Facultad de Contaduría Pública de la Fundación Universidad de Bogotá Jorge Tadeo Lozano. Bogotá, Colombia. Magíster en Gerencia de Talento Humano (Universidad de Manizales). PhD. (c) en Ciencias Contables. Comentarios a: edgar.gracial@utadeo.edu.co

b Contador Público y docente investigador de la Universidad Libre de Bogotá. Bogotá, Colombia. Magíster en Administración Económica y Financiera (Universidad Tecnológica de Pereira). Comentarios a: investigar1@gmail.com

c Contador Público, decana Facultad de Ciencias Administrativas y Contables de la Fundación Universitaria Luis Amigó. Medellín, Colombia. Magíster en Educación y Desarrollo Humano (Universidad de Manizales). PhD (c) en Ciencias contables. Comentarios a: magudelo@funlam.edu.co

Recibido: 16 de junio de 2013. Aceptado: 24 de septiembre de 2013.

Resumen

Los autores de este artículo discuten el problema de la verdad contable en una perspectiva histórica. La argumentación se apoya en dos líneas diferentes de literatura: la teoría de los órdenes de simulacro de Baudrillard (1981) y la perspectiva de Macintosh (2000) que buscaaplicarla en la teoría de la contabilidad financiera, con el propósito de estudiar el estatuto ontológico de la información en los reportes de ganancias. En su campo de estudio, ellos utilizan las cuatro fasesdel signo de Baudrillard (el reflejo de una realidad profunda, el enmascaramiento y desnaturalizaciónde una realidad profunda, el enmascaramiento de la ausencia de realidad profunda y el puro simulacro). Cada una de estas fases corresponden a su vez a los cuatro épocas de los signos contables: Realidad Profunda (Feudalismo), Falsificación (Renacimiento), Producción (Revolución Industrial) y Simulación (época actual). Como hipótesis de trabajo, se plantea que la verdad no se encuentra sino que se fabrica en la sociedad contemporánea, dando así cabida a una "contabilidad oportunista",cual está repleta de casos de verdades, mentiras, engaños e imposturas, en materia de la representación contable, desde un punto de vista filosófico y de la eficacia social.

¿Qué esperan los autores de su investigación para proteger el interés público? Además de un deseo colectivo de saber lo que está pasando con la representación contable, con pasión epistemológica, su investigación es especialmente útil en sus conclusiones, que ponen en claro el estado de la cuestión sobre las necesidades respecto a una mejor integración social de la representación contable sobre una base ontológica.

Los autores analizan especialmente la perspectiva de Macintosh, concordando con él que la representación contable debe estar orientada por objetivos sociales, pero se apartan de la teoría del ingreso limpio. Así postulan que una posible solución a tan abstruso problema es no confundir medición y valoración contables: el fundamento de la medición contable es la realidad material (la riqueza), en tanto que la valoración contable debe estar fundada en la realidad social para la protección del interés público.

Palabras Clave. Baudrillard; Macintosh; Simulacro; Órdenes de simulacro; Hiperrealidad; Signos contables; Verdades; mentiras; engaños; imposturas; representación contable; Modelo de excedente limpio; Implosión; Teoría crítica contemporánea.

Abstract

The authors of this paper discuss the accounting truth problem in a historical perspective. The arguments are based on two independent strands of literature -Baudrillard's (1981) orders of simulacra theoretic and Macintosh's (2000) approach that attempts to apply it in the accounting financial theory, in order to study the ontological status of information in earnings reports. In their field of study, they use Baudrillard's four phases of the sign - reflection of a profound reality, the masking and denaturing of a profound reality, the masking of the absence of any profound reality, and the pure simulacrum. All these phases, in turn, correspond to Macintosh's four orders of accounting signs -Profound Reality (Feudalism), Counterfeit (Renaissance), Production (Industrial Revolution), and Simulation (current era). As a starting point, it is considered that 'truth' is not found but made in contemporary society, thus opening a space for 'opportunistic accounting', which is replete with instances of truth, lies, humbug and 'bullshit' for accounting representation from a philosophical point of view and from its social effectiveness.

What do the authors hope of their research for protecting the public interest? Besides a collectivewish to know what's going on with accounting representation, which epistemological passion, their research is especially helpful in terms of a state-of-the-art needs assessment with respect to a better social integration of the accounting representation on an ontological basis.

The authors analyze mainly Macintosh's approach, agreeing with him that the accounting representation must be guided by social objectives, but they depart from the clean surplus theory. The thus argue that a possible solution to so abstruse problem is not confusing accounting measurement and valuation: the foundation of accounting measurement is the material reality (wealth), while accounting valuation must be based on social reality in order to protect public interest.

Keywords. Baudrillard, Macintosh; Simulacrum; Order of simulacra; Hyperreality; Accounting signs; Truth, lies, humbug, and 'bullshit'; accounting representation; Clean surplus model; Implosion; Contemporary Critical Theory.

Résumé

Les auteurs de cet article examinent le problème de la vérité comptable dans une perspective historique. L'argument repose sur deux lignes différentes de la littérature: la théorie d'ordres de simulacres de Baudrillard (1981) et la perspective de Macintosh (2000), qui vise l'appliquer à la théorie de la comptabilité financière, dans le but d'étudier le statut ontologique de l'information dans les rapports comptables de bénéfices. Dans leur domaine d'étude, ils ont utilisé les quatre phases du signe de Baudrillard (1981): le reflet d'une réalité profonde, le masquage et la distorsion d'une réalité profonde, le masquage de l'absence de réalité profonde et le simulacre pure. Chacune de ces phases correspondent à leur tour aux quatre phases de signes comptables: Réalité Profonde (Féodalité), Contrefaçon (Renaissance), Production (Révolution industrielle) et Simulation (époque actuelle). A titre d'hypothèse de travail, on propose que la vérité n'est pas trouvé, mais il est fabriqué dans la société contemporaine, donnant ainsi place à une «comptabilité opportuniste» qui comporte son lot de des vérités, mensonges, tromperie et impostures en matière de représentation comptable, d'un point de vue philosophique et de l'efficacité sociale.

Quelles sont les attentes des auteurs de leur recherche pour protéger l'intérêt public? En plus d'une volonté collective de savoir ce qui se passe avec la représentation comptable, avec passion épistémologique, leur recherche est particulièrement utile pour ce qui est de l'estimation des besoins de la situation actuelle pour une meilleure intégration sociale de la représentation comptable sur une base ontologique.

Les auteurs analysent notamment la perspective de Macintosh, d'accord avec lui que la représentation comptable doit être guidé par des objectifs sociaux, mais ils s'éloignent de la théorie de revenu propre. Ils insistent donc que qu'une solution possible à l›égard de si abscons problème est de ne pas confondre mesure et valeur comptables: le fondement de la mesure comptable est la réalité matérielle (la richesse), tandis que la valeur comptable doit être fondée sur la réalité sociale pour protéger l'intérêt public.

Mots-clés. Baudrillard; Macintosh; Simulacre; Ordres de simulacres; Hyperréalité; Signes comptables; Vérités; Mensonges; Tromperie; Impostures; Représentation comptable; Comptabilisation des capitaux propres; Implosion; Théorie critique contemporaine.

Resumo

Os autores deste artigo debatem o problema da verdade contábil por comparação com padrões históricos. O argumento é baseado em duas linhas diferentes de literatura: a ordem dos simulacros de Baudrillard (1981) e a perspectiva de Macintosh (2000), quem a utiliza na teoria da contabilidade financeira, a fim de estudar o estatuto ontológico da informação nos relatórios de lucros. Em seu campo de estudo, eles usaram as quatro fases do signo de Baudrillard (o reflexo de uma realidade profunda, o mascaramento e a desvirtuação de uma realidade profunda, o mascaramento e a ausência de realidade profunda e o simulacro puro. Cada uma destas fases, por sua vez, pertencem às quatro estações de signos de contabilidade de Macintosh: Realidade Profunda (Feudalismo),Falsificação (Renascimento), Produção (Revolução Industrial) e Simulação (época actual). Como hipótese de trabalho, propõe-se que a verdade não é encontrada, mas que é fabricada na sociedade contemporânea, dando assim espaço para uma "contabilidade oportunista", que está repleta de exemplos de verdade, mentiras, enganos e impostura, em matéria de representação contábil, a partir de um ponto de vista filosófico e da eficácia social .

Mas, quê é o que esperam os autores da sua pesquisa para proteger o interesse público? Além de um desejo coletivo de saber o que está acontecendo com a representação contábil, com paixão epistemológica, sua pesquisa é especialmente útil nas suas conclusões, o que torna claro o estado da questão sobre as necessidades referentes melhor integração social de representação contábil em uma base ontológica.

Os autores analisam especialmente a perspectiva de Macintosh, concordando com ele que a representação contável deve ser guiada por objectivos sociais, mas afastar-se da teoria de renda limpa. Assim, argumentam que uma possível solução para tão abstrusa problema é não confundir medição com avaliação contábeis: a fundação de medição contábil é a realidade material (a riqueza), enquanto a medição contábil deve ser baseado na realidade social para proteger o interesse público.

Palavras-chave. Baudrillard; Macintosh; Simulacro; Ordem dos Simulacros; hiper-realidade; Signos de contabilidade; Verdade; Mentiras; Enganos; Impostura; Representação contábil; Contabilização de capital próprio; implosão; Teoria crítica contemporânea.

Por el orden [a partir del cual pensamos] Baudrillard parece significar algo así como el modo de producción de Marx (1975, 10-11), la episteme

de Foucault (2008, 7) y la manera de actuar de Bataille (1987, 187), pero en el sentido de la manera como una sociedad determinada consume sus

excedentes de riqueza. Cada uno de ellos comparte la idea de que el modo de ser que define la cultura occidental (el orden, el modo de producción,

la episteme, o la manera de actuar) ha experimentado una serie de grandes erupciones y reformulaciones en las esferas social, económica y política.

(Macintosh et ál., 2000, 16, traducido y adaptado por el Editor)

Introducción

La crisis de la representación contable es uno de los problemas más sensibles en la época actual, en virtud de las grandes crisis financieras a partir de los años 1990s. El problema de la verdad contable ha sido abordado desde distintas perspectivas teóricas, según la manera de interpretar la realidad social. Por lo que respecta al diseño metodológico del presente trabajo, se trata de una investigación cualitativa acerca de la representación contable y se considera que la realidad es una representación socialmente construida.

Con esto en mente, se desarrolla un ejercicio intelectual basado en la interpretación de los trabajos de Macintosh en torno a la representación contable, para estudiar su postura en relación con este tema tan complejo. Norman Belding Macintosh (1933-2011) fue un investigador contable con formación filosófica que fundamentó sus estudios en una perspectiva posmoderna y posestructuralista, lo que le permitió desarrollar nuevos enfoques en el tratamiento del problema de la representación contable, inspirado en pensadores como Marx (1971), Baudrillard (1976), Derrida (2010), Foucault (2005), Bataille (1987), Bourdieu (2007) y Nietzsche (2009), entre otros, pero también en filósofos morales como Frankfurt (2005, 2006).

Para conocer el trabajo de Macintosh en lo relacionado con la representación contable, primero se optó por presentar una idea general del concepto de representación, desde una perspectiva filosófica, como telón de fondo en el análisis particular de la filosofía de Baudrillard (1976, 1978, 1979, 2005, 2007). Este ejercicio permitió el entendimiento de su teoría de los órdenes del signo, y en especial, la formación y características de los órdenes de simulación, fundamentales en las construcciones teóricas de Macintosh en contabilidad.

En este orden de ideas, se revisaron los trabajos más difundidos de Macintosh sobre el problema de la representación contable (Macintosh, Shearer, Thornton, & Welker, 2000; Macintosh, 2003, 2006, 2008). La lectura de estos textos nos permitió conocer la evolución del pensamiento del autor y construir una mirada de conjunto sobre sus aportes a la explicación del problema.

El análisis documental se fundamenta en la hermenéutica, la cual facilita la comprensión e interpretación de estos textos, a partir de su estructura argumental, no solo para explicar los planteamientos y tesis centrales de los autores, sino incluso para formular desde una posición crítica, las problemáticas inherentes a los procesos de representación contable, en la búsqueda alternativas de solución, aplicando métodos de análisis crítico (Arche, 2007), con fundamento en los trabajos que abordan la crisis de la representación en la era posmoderna.

La razón fundamental para la comprensión de este problema radica en la influencia nefasta que los informes contables han tenido en los procesos decisionales externos, como el funcionamiento de los mercados de capitales, estudiados desde distintas ópticas por Macintosh, sus contradictores y émulos. Esto explica por qué ellos han centrado sus análisis teóricos en los informes contables de propósito general, determinados por organismos reguladores; de manera especial, los informes financieros sobre ingreso y capital, orientados a soportar las decisiones de los agentes de inversión, es decir, usuarios de información externos a la actividad de la empresa.

El examen del trabajo crítico-interpretativo de Macintosh permite la comprensión de sus afirmaciones en torno a los órdenes de simulacro de la contabilidad y a las prácticas actuales de representación más usuales que él clasifica por los sujetos de construcción de tales representaciones. Macintosh (2006) identifica cuatro tipos psicológicos de contadores, desde una perspectiva ética, tomando como estudio de caso toda una tipología de verdades, mentiras, engaños e imposturas que se han evidenciados en materia de representación contable: el contador sincero, el contador mentiroso, el contador embaucador y el contador impostor. El análisis de las implicaciones que tales actitudes han tenido en los informes contables de ganancias, se aborda teniendo en cuenta los aportes de Macintosh (2008) acerca de la relación entre contabilidad y verdad.

La dilucidación de la perspectiva teórica de Baudrillard permite entender el pensamiento contable de Macintosh, objeto de estudio de nuestro análisis. El tema se aborda a partir de las controversias adelantadas por éste, desde una postura crítico-interpretativa, frente a importantes formulacionessobre la representación contable que giran sin duda alrededor de las postulaciones regulativas incorporadas en la escuela anglosajona, en especial los marcos conceptuales desarrollados por el Financial Accounting Standard Board (FASB, Consejo de Estándares de Contabilidad Financiera) y el International Accounting Standard Board (IASB, Consejo de Estándares Internacionales de Contabilidad), considerando desde luego las argumentaciones de los críticos y apologistas de tales marcos conceptuales, ubicados ellos entre el construccionismo de Searle (1997) y el positivismo de Bunge (1999, 2006).

Se concluye que Macintosh aborda el problema de la representación contable, pero no formula alternativas de solución. Su trabajo solo es deconstructivo pero no reconstructivo y, a partir de tal análisis, aduce que los grandes problemas se centran en la concepción de una realidad social como reflejo de la realidad material, pasando por alto que la realidad social es parte activa de la representación contable, en especial por lo que respecta a la valoración contable, ubicándola en la realidad material, lo cual es evidente en la histórica imbricación de los conceptos de medida y valor en todas las formulaciones que sustentan los marcos conceptuales y técnicas de representación que de ellos se derivan.

En la realidad de los mercados se han establecido funciones que pueden llegar a ser éticamente reprochables, pero se enmarcan en las estructuras regulativas como la llamada gestión de ingresos y prácticas como el alisamiento de resultados, todas ellas basadas en problemas que se ubican más en el campo de la valoración que en el de la medición, por cuanto el primero ha abandonado los hechos como objeto de representación y los ha sustituido por pronósticos, con altos niveles de arbitrariedad, lo cual ha generado el problema tratado por Macintosh. Los signos contables de ingreso y capital han perdido o carecen de referentes de la realidad física (Franco, 2013) y han avanzado a su constitución como signos- objeto, el objeto es signo y el signo es objeto, mientras los marcos conceptuales que pretenden sustentar la regulación los consideran objetos materiales existentes, en tanto componentes de la riqueza.

La comprensión de este problema permite caracterizar las actuales representaciones contables, para buscar alternativas de solución. Macintosh ha avanzado significativamente en este camino, pero el asunto no puede quedar en la interpretación del mundo, hay que participar de su transformación. Por esta razón, se propone continuar en el develamiento de las causas, superando niveles descriptivos de la crítica interpretativa.

Esto permite reconocer los problemas de concebir la realidad social como simple reflejo de la realidad material, al desentrañar la imbricación de los conceptos de medición y valoración y distinguirlos como elementos independientes del proceso de representación, para determinar que la medición es un componente de la realidad material, mientras que la valoración lo es de la realidad social; una y otra realidades interactúan en los procesos de representación contable, se inter-reflejan. No hay espejo sino también un detrás del espejo, la realidad material influye en la realidad social, al tiempo que la realidad social afecta a la realidad material, base de la representación física y sus mediciones, en tanto que la realidad social es fuente de las valoraciones, también incorporadas en las representaciones contables. Tal es el aporte que se incorpora al análisis de la representación contable.

1. Desarrollo filosófico de la representación como categoría de análisis

Comencemos por abordar el concepto de representación como categoría de análisis en su desarrollo filosófico en Europa. A lo largo de la historia hubo dos grandes discontinuidades en la idea de representación.

La primera discontinuidad de la representación se desplegó en un «período de larga duración», en el sentido de Braudel, que se remonta a la antigüedad clásica y desaparece con la «época clásica» (hacia mediados del siglo XVII). La representación es la imagen del mundo. Ferrater Mora (2001, t. IV,3076-3077) concibe el significado filosófico de representación como un acto de representar (del latín representatio 'acto de volver a hacer presente algo mediante figuras o palabras', de ahí: 'imagen que sustituye la realidad'), que consiste en la aprehensión de la realidad. La representación se refiere pues «a los actos por medio de los cuales lo concreto y lo diverso es pensado bajo una forma categorial» (ob. cit., p. 3077). Así pues, la representación es el desarrollo filosófico de la idea aristotélica según la cual «la mente reproduce solo la realidad, la existencia de las cosas tal y como son» (ibíd., p. 3077).

La segunda discontinuidad de la representación, en su dimensión filosófica, ocurre con la inauguración de la época clásica (Foucault, 2008, 7; Bataille, 1987, 187). La representación empieza a experimentar mutaciones de enmascaramiento hasta llegar al puro simulacro [que en latín significa, literalmente, 'copia falsa' <de la realidad>, en contraste con la 'idea' o 'esencia' <de la realidad> en la filosofía de Platón, nota del editor].

A partir de estas dos grandes discontinuidades del concepto de representación empieza la crítica social radical del pensador francés Jean Baudrillard, considerado como el más influyente y controvertido discípulo de Marshall McLuhan, el teórico canadiense de los medios masivos de comunicación, y uno de los filósofos posmodernos de la llamada «French Theory», a la que pertenecieron otros miembros destacados como Michel Foucault, Gilles Deleuze, Jacques Derrida,George Bataille, Félix Guattari, Jean-François Lyotard, Jacques Lacan, Michel Serres y Paul Virilio (Cusset, 2005, 16).

En relación con el proceso de mutación de la imagen-representación hasta llegar al estadio de simulación y muerte de la realidad, Baudrillard concibe su teoría de los tres órdenes de simulacro, la cual inspirará el pensamiento contable de Norman Macintosh respecto de la falsificación de la representación contable.

Los tres órdenes de simulacro de Baudrillard explican los cambios que se están produciendo enlos signos y el poder, en su intento de reconstruir un modelo de realidad que mejor se ajuste a la sociedad posmoderna. «El primer orden de simulacro está basado en el r natural del valor, el segundo orden, en el régimen comercial del valor, y el tercer orden, en el régimen estructural del valor» (Baudrillard, 1976, 83). Los esquemas dominantes de simulacro en la historia son la falsificación, la producción y la simulación.

En el marco de esta concepción de transformación histórica de la realidad, se reconstruye una historia de la falsificación de los signos contables, en su tránsito de mutaciones de representaciones contables que ya no reflejan la realidad económica sino que más bien son puros simulacros de signos contables que han perdido su conexión con el mundo material.

El primer orden o esquema de simulacro aparece en la llamada época clásica, que comienza en el siglo XVII (época clásica), desde el Renacimiento hasta la Revolución Industrial (Macintosh, 1976,83). La falsificación empieza en el Renacimiento, cuando el ideal burgués, particularmente en el contexto de la competencia abierta, se rebeló contra el régimen feudal, en su intento de estimular la movilidad social. El mundo se torna imitación y apariencia, llegando incluso a subvertir las esferas política, social, religiosa y cultural. Surge así el imaginario de la utopía (ibíd., 84-89).

El segundo orden de simulacro adviene con la Revolución Industrial. Se evidencia ahora una resistencia al ascenso social y es reemplazado por la reproducción de un mundo fundado en el régimen comercial del valor. La producción ahora es el nuevo esquema dominante en esta era de producción industrial supera el problema de la apariencia del orden anterior, cuando la máquina se pone al servicio del hombre bajo el influjo de principios de eficiencia mecánica, de automatización. En este estadio del simulacro, la antigua falsificación de un original es sustituida por la producción enserie de un mismo objeto (ibíd., 96-102).

El tercer orden de simulacro emerge de la razón, la principal característica del segundo modelo (la Revolución Industrial). Pero esta vez la racionalidad es distinta. Los robots mecánicos son reemplazados por máquinas cibernéticas, y la ciencia ficción cede su lugar a la cibercultura (Lévy, 2011), característica primordial de la sociedad posindustrial. La simulación se basa ahora en un régimen estructural del valor, cuyo esquema dominante es una fase que está controlada por el código. La reproducción en serie del segundo se muta en modelo virtual, propio del esquema de simulacro de tercer orden, que ya no es el de la falsificación de un original como en el primer orden, ni el de la serie pura como en el segundo (Baudrillard, 1976, 100-101). La digitalidad, el proyecto del genoma humano, y auditoría política, cuyo objeto de estudio es la estadística electoral son tan solo aspectos del nuevo régimen de modulación diferencial y control cibernético en la generación de modelos, constituido por «un universo de estructuras y oposiciones binarias» (ibíd., 103), base de la nueva configuración operacional.

Los tres órdenes de simulacro de Baudrillard (1976), y desarrolladas en perspectiva histórica en Baudrillard (1978) fueron la base de periodización de las cuatro eras de la representación contable de Macintosh et al. (2000): Realidad Profunda (Feudalismo), Falsificación (Renacimiento), Producción (Revolución Industrial) y Simulación (época actual), reconstruida a partir de las fases históricas de los signos de Baudrillard: el reflejo de una realidad profunda, el enmascaramiento y desnaturalización de una realidad profunda, el enmascaramiento de la ausencia de realidad profunda y el puro simulacro (Baudrillard, 1978, 18).

La visión situacionista de Baudrillard de su teoría de los simulacros y su despliegue histórico desde la época clásica hasta la actual sociedad posindustrial -para utilizar categorías propias de los filósofos franceses que las instauraron- fue la base cultural del trabajo de Macintosh sobre los signos contables, y por ende, de la representación contable en todas sus dimensiones culturales deformas y prácticas simbólicas.

Ahora bien, en este punto de la argumentación conviene detenernos por un momento en el análisis de la relación entre representación y es y cultura. El espléndido libro de Pitkin (1967) da luces sobre la evolución social-histórica del concepto de representación. Con las diferentes definiciones que se han hecho del término, se llega a la conclusión de que históricamente no hay en ninguna satisfaga o dé cuenta de toda la gama de sus dimensiones semánticas y culturales, de modo que cualquier definición que se dé de representación es incompleta e insuficiente para abordar la complejidad conceptual del término. Entre distintas dimensiones o perspectivas se encuentran las que conciben la representación como autorización, como correspondencia, como actuación en reemplazo de otro, como identificación simbólica (aquí hay una relación basada en actitudes y creencias de la gente), como responsabilidad social o rendición de cuentas (accountability). En todas estas acepciones, la representación es una relación de agencia en que intervienen dos actores: un representante que debe rendir cuentas por su actuación ante el representado, su interventor.

Así las cosas, la representación como autorización y la representación como responsabilidad están enmarcadas en un contexto relacional determinado por quién realiza el acto de representar o qué se está representando. La pregunta por el quién alude a la capacidad del representante, en tanto que la pregunta por el qué se refiere a cómo se da la rendición de cuentas. Cuando se aborda la dimensión de la representación como correspondencia o semejanza, hacen alusión a las características del representante, de lo que es o de lo que debe parecer ser y, cuando se refiere a la representación como práctica simbólica, la remite a la idea de suplir algo que exprese la entidad que se represente, en la esfera cultural.

La representación, en efecto, es una práctica simbólica que se encuentra en el corazón de la vida social; pertenece al circuito de la cultura en donde la representación interactúa con otras prácticas culturales ligadas a factores de identidad, regulación, consumo y producción (du Gay, Hall et al., 1997; Hall, ed., 1997; Woodward, ed., 1997). En este modelo teórico la representación es una de las prácticas centrales que genera cultura y es un momento clave del circuito de la cultura, como proceso portador de significado y de valor, que requiere ser interpretado por otros de manera que tenga sentido, por cuanto es lo que determina el significado cultural en las relaciones sociales (Hall, ed., 1997, 1-2).

Hasta aquí la digresión. Volvamos a la perspectiva posmoderna de la representación que se dejó en suspenso antes, pero esta vez retomando el tema desde el ámbito de la realidad económica, es decir, abordando la representación económica, en clave filosófica, para luego continuar el hilo conductor de la representación contable en sus procesos de mutación posmoderna que nos ocupan.

En el ámbito general de la economía general, los factores culturales de consumo y producción son estudiados por el pensador francés George Bataille como representaciones económicas que determinan en mayor o menor medida las condiciones de subsistencia de las personas. Luego de sus incursiones intelectuales como miembro del Círculo Comunista Democrático entre 1931 y1934, Bataille concibe la idea de escribir su manifiesto y decide investigar sobre las dinámicas de la sociedad burguesa. En 1949, publica su libro La part maudite, précédé de La notion de dépense, Ed.de Minuit, Paris, 1949/1967, trad. esp. La parte maldita, precedida de La noción de gasto, Barcelona, Icaria, 1987). Las representaciones económicas de consumo y producción, para este autor, forman parte de las representaciones cuantitativas de subsistencia. Una sociedad debe producir más de lo que necesita para subsistir, y disponer por tanto de un excedente que debe gastar para poder mantener la vida en el desarrollo de la actividad social. «En la serie de representaciones cuantitativas ligadas a esta concepción de la existencia, plana e insostenible, sólo el problema de la reproducción se presta seriamente a la controversia por el hecho de que un aumento exagerado del número seres vivientes puede disminuir la parte individual» (Bataille, 1987, 26). La parte más importante de la vida, está condicionada pues por la actividad social productiva. Según este autor, a partir del siglo XVII, las representaciones económicas de consumo generaron conflictos de intereses y apariencias en las clases sociales que terminaron por enmascarar la realidad económica. La aristocracia como clase poseedora de la riqueza impone una racionalidad de sociedad de la ostentación, en tanto que la burguesía moderna disimula sus gastos limitados ante los demás.

En tanto que clase poseedora de la riqueza, que ha recibido con ella la obligación del gasto funcional, la burguesía moderna se caracteriza por la negación de principio que opone a esta obligación. Se distingue de la aristocracia en que no consiente gastar más que para sí, en el interior de ella misma, es decir, disimulando sus gastos, cuando es posible, a los ojos de otras clases. Esta forma particular es debida, en el origen, al desarrollo de su riqueza a la sombra de una clase noble más potente que ella. A estas concepciones humillantes de gasto restringido han respondido las concepciones racionalistas que la burguesía ha desarrollado a partir del siglo XVII y que no tienen otro sentido que una representación del mundo estrictamente económica, en sentido vulgar, en el sentido burgués de la palabra. La aversión al gasto es la razón de ser y la justificación de la burguesía y, al mismo tiempo, de su hipocresía tremenda. Los burgueses han utilizado las prodigalidades de la sociedad feudal como un abuso fundamental y, después de apropiarse del poder, se han creído, gracias a sus hábitos de disimulo, en situación de practicar una dominación aceptable por las clases pobres.

(Bataille, 1997, 37)

2. La esfera lingüística y textual de la representación contable en la sociedad posmoderna

Buena parte de los enunciados planteados por Jean Baudrillard, en general, se constituyen en el fondo para entender el sentido actual que se le puede otorgar a la economía política, desplazada aparentemente de sus sentidos reconocidos en el dominio de lo clásico y de la crítica a la sociedad de consumo.

De algún valor son los enunciados de Baudrillard -en el sentido de los referentes actuales de la economía política- a comprender las tendencias modernas de la teoría crítica, en especial como lo afirma Archel, para dar lugar a "una investigación alternativa y crítica en contabilidad que investigue el papel que juega la contabilidad en la construcción y mantenimiento de las estructuras sociales" (Arche, 2007, 18). Estos enunciados se asocian al concepto de representación.

Una inicial definición de representación para atar los enunciados de Baudrillard es aquella que, según Nelly Schnaith, habla de la ausencia y la presencia. Según esta autora, la representación por una parte da a ver una ausencia, lo que supone una distinción entre lo que representa y lo que es representado; por otra, la representación es una exhibición de una presencia, la presentación pública de una cosa o de una persona (Schnaiths, 1999, 54).

Como complemento de la apreciación anterior, se acude a aquella que afirma que "representar (vor-stellen [en el alemán de Kant, nota del editor]) significa traer y tener algo ante sí, tener presente algo ante sí como sujeto, referido a si: representare [en latín]; por tanto tenemos -en principio- dos términos que son capitales a toda representación, entendida esta desde una perspectiva moderna: sujeto y un objeto" (Puig, 2000, 11).

En las dimensiones de la representación se encuentran implicadas fuertemente el lenguaje (como factor de cohesión social) y su uso codificado, el sujeto en su relación con los objetos y, en especial las relaciones construidas a través de leyes siempre referidas a las categorías de tiempo, espacio, número, como únicas formas dadoras de sentido (Puig, 2000, 19). Por supuesto, igual se encuentran implicados los conceptos de signo, símbolo, híper-realidad, ordenes de simulacro, implosión, código.

Desde luego, estas implicaciones en la representación conducen las discusiones como tensiones entre lo que sería un antes y un después; las referencias inequívocas a los objetos o eventos físicos reales o sociales (antes) y las aseveraciones que subrayan los signos (después). El examen de estas cuestiones, al parecer, están igualmente atravesadas por las nuevas connotaciones del lenguaje, la informática, la comunicación y los medios electrónicos, que en los últimos tiempos relievan el avance de la ciencia y del conocimiento en su versión científica.

Una apreciación inicial de lo significado como híperrealidad (referido como híperrealidad baudrillardiana) tiene que ver con la confusión tiempo-espacio en una significación donde los signos no reflejan lo material. En este sentido, se cae en el simulacro, entendido como una imagen, un modelo, una pretensión, o un parecido superficial de algo. De modo que los límites entre las cosas, entre las relaciones, se borran, dando lugar a una especie de implosión de los significados y referentes.

Con esta concepción de híperrealidad, se pone en cuestionamiento la idea de realidad postulada por los clásicos, pues ahora la sociedad está expuesta al dominio de símbolos circulantes autorreferentes, donde las diferencias conceptuales y de propiedades de los objetos se borran (implosión) para dar lugar a una nueva realidad considerada por los individuos y la sociedad. En este sentido, desde un punto de vista ontológico, Baudrillard considera que la sociedad posmoderna está dominada por la esfera lingüística y textual.

Para Baudrillard, el signo ha experimentado transformaciones en la historia, denotando cambios que tienen relación con la evolución de las sociedades, hasta el punto que hoy día se puede afirmar que ya no es la producción el referente organizador de la sociedad. La simulación de la realidad ha entrado en el orden del día de la actual sociedad posmoderna. Códigos y modelos virtuales reemplazan la producción de los simularos de la Revolución Industrial, como el principio organizador de la sociedad.

Estas transformaciones del signo oscilan entre pretender reflexiones en el sentido de la "representación fiel y transparente", hasta concluir en una fase donde el signo precede la realidad, es decir no tiene relación ni similitud con ninguna realidad, siendo de tal forma un puro simulacro.

En Baudrillard las transformaciones del signo están íntimamente asociadas a los cambios cualitativos de los objetos en el mundo; estos cambios se refieren en términos del estatuto de los objetos cuyas significaciones dan lugar a la conversión de estos en objetos/signo. Para llegar a esta determinación de los objetos/signos como enunciación del sistema de los objetos, Baudrillard lo hará desde una posición crítica a la ideología burguesa dominante que ha condicionado la visión del mundo, a través de estructuras semiológicas y desde el análisis de la función de los objetos en las sociedades industriales avanzadas.

Es importante precisar que la posición metodológica de Baudrillard al momento de prefijar sus enunciados sobre el sistema de los objetos, se soporta menos en una taxonomía descriptiva, optando mejor por una analítica de los mismos. Con esta analítica amplía su horizonte de mirada simple y clasificatoria de los objetos, ahora teniendo en cuenta las personas involucradas, las cuales generan conductas sistemáticas de relaciones humanas.

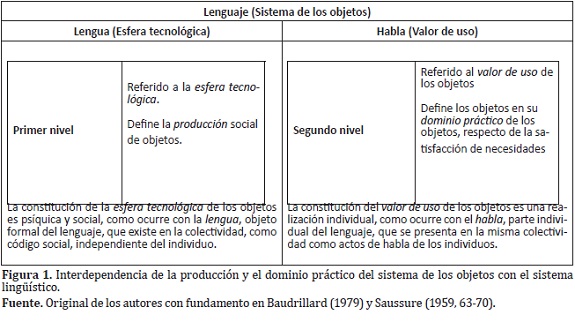

De esta manera, y aplicando la distinción entre lengua/habla de Saussure (1959, 63-70), Baudrillard define la producción social de los objetos, identificando la presencia de dos niveles: uno referido a la esfera tecnológica (primer nivel) que define la producción de los objetos, donde su constitución es comparable a la lengua. Y un segundo nivel, como valor de uso de los objetos (segundo nivel) que corresponde al dominio práctico y satisfacción de necesidades, comparable al habla. Por supuesto, para Baudrillard el sistema de los objetos no se puede asimilar a un sistema lingüístico propiamente dicho. Sin embargo, parece dar a entender que el sistema lingüístico es más estable en el tiempo.

Es importante advertir que en Baudrillard la relación lengua/habla, llevada a la consideración de los niveles de producción y de dominio práctico de los objetos, hace referencia a aquellos objetos donde el dominio de su propia realidad tecnológica es total, lo que da a entender la constitución de un sistema de significaciones con profundas consecuencias para el orden de la representación contemporáneo. Es al menos en este sentido, que se comprende no la relación entre objetos sino entre sistemas de objetos. En la sociedad burguesa, un objeto lo es en tanto se incorpore a un orden de sistema semiológico previamente establecido.

Siguiendo las transformaciones del signo, Baudrillard se refiere a éste en lo que se puede denominar como el tránsito por cuatro fases. Una primera fase, en la cual el signo es en general portador de las reflexiones en el sentido de una realidad profunda, donde la representación es fiel y transparente. En este ámbito, el signo entraña una absoluta claridad, remitiendo sin equívocos a un estatuto establecido. Es el signo que se puede describir en el orden feudal en que la estructura social estaba prefijada y determinada en términos de prohibiciones de poder, pues todo se encontraba definido en términos de las castas, los clanes y las personas.

En una segunda fase, el signo entra en una especie de constitución mala, pues desplaza su énfasis en lo trasparente de la representación de la realidad, para asumirla en una forma de imagen distorsionada que disfraza y desnaturaliza la realidad.

Esta segunda fase se puede interpretar como el desplazamiento de una circulación restringida, discriminatoria e inequívoca de los signos (fuertemente simbólicos) a una multiplicidad de proliferaciones cuantitativas, circulatoria y global. Así pues, Baudrillard señala que "este signo multiplicado, ya no guarda ninguna relación con el anterior signo de restringida difusión, sino que es su falsificación (apud Puig, 2000, 62).

La tercera fase connota un salto cualitativo que tiene como caracterización el enmascaramiento, es decir, como arte de magia el signo hace uso de la ausencia de cualquier realidad profunda. En este nuevo ámbito, el lenguaje resulta implicado en términos de la distinción entre lo que representa y lo que es representado. En este sentido, el lenguaje juega a ser apariencia de lo real.

Como superación de lo anterior, el signo entra en una nueva fase (la cuarta) que se caracteriza básicamente por desconocer absolutamente la realidad. En esta fase "el signo precede a la realidad", no tiene relación ni similitud con ninguna realidad, siendo entonces un simulacro puro. El mensaje como tal, ya no refiere a la realidad de ningún objeto, sino que se crean símbolos autorreferenciales que construyen realidades ficticias en la conciencia de los individuos.

En esta cuarta fase, el signo no refleja su materialidad. En el ámbito económico, a manera de hiperrealidad, no refleja la realidad material. En este nuevo orden, por ejemplo, la marca como signo de un objeto inexistente, determina la relación del individuo con la marca misma y con el consumo, pero nunca con una realidad material. De este modo, como lo afirma Silva Gomes en su reseña al libro Cultura y Simulacro, de Jean Baudrillard (1978), "la sociedad entra en un proceso de vaciado de contenido haciendo proliferar lo simbólico, se sustituye lo real por lo hiperreal" (Gomes, 2011). Lo real es desnaturalizado por completo. La realidad desaparece, al ser vaciada por un simulacro que es modelo de nada.

En términos generales, siguiendo a Baudrillard, se evidencia un largo tránsito en la historia de la representación contable: del reflejo de la realidad al puro simulacro. Se trata de un trastoque en que lo hiperreal se erige como real mediante la simulación. Se ha eliminado lo real del signo contable. Pero he aquí que incluso su desaparición se ha enmascarado. Baudrillard habla de un "crimen perfecto: la eliminación de lo real" (apud Chaves, ibíd., párr. 4). En este sentido "vivimos en un mundo en el que la más elevada función del signo es hacer desaparecer la realidad, y enmascarar al mismo tiempo esa desaparición" (ibíd.).

Es así como cada objeto tiene una función particular que lo dota de sentido en la enunciación del sistema de los objetos y determina (prefija) el horizonte moral de la representación. Desde un punto de vista objetivo, la funcionalidad se constituye en el primer nivel del sistema, con respecto al horizonte de la representación social. Un cambio cualitativo en el primer nivel da lugar a un nuevo orden funcional (nivel superior) que remite a su vez a un cambio en el sistema de representación social. En este nivel superior, entonces, se consideran los cambios de las estructuras sociales. Asimismo, el sistema cultural inventa lo cotidiano, que renueva a su vez la dinámica social de los objetos, en un plano tecnológico que por su sentido abstracto oculta precisamente la realidad tecnológica de los mismos; "esta abstracción es una realidad fundamental: es la que gobierna las transformaciones radicales del ambiente" (Puig, 2000, 3).

Lo anteriormente expresado resulta importante de cara a la formulación de la híperrealidad por varias razones: 1) porque se trata de un salto funcional cualitativo que se opera desde el ámbito estricto de lo objetivo hacia una funcionalidad de los objetos (nuevo orden funcional) que se inserta en un plano tecnológico de nivel altamente abstracto, organizando una realidad que resulta fundamental para la representación social; 2) porque afecta la estructura psíquica de los sujetos, que no alcanzan a dimensionar, en lo consciente, la realidad tecnológica de los objetos; 3) porque emerge el dominio tecnológico de los objetos, constituyéndose en esencial. En este plano, el sujeto que no es consciente de la realidad tecnológica transforma los factores psicológicos y sociológicos en in-esenciales; es en este sentido que emerge "todo un sistema vivido in-esencial, el que refluye sobre el orden técnico esencial y compromete el estatus objetivo del objeto" (Puig, 2000, 7) y 4) por esta vía nos dirá Baudrillard, el objeto no es nada (Puig, 2000, 51).

Las razones anteriores darán pie a Baudrillard para efectuar la crítica al valor de uso, insertando su versión de obsolescencia de la economía política marxista. Recordemos que en la estructura teórica de Marx, el valor de uso tiene una expresión concreta de realidad en el marco de la satisfacción de necesidades y de la propia formación de mercancías.

Baudrillard efectúa una crítica radical del valor de uso "crítica del fetichismo del valor de uso-análisis de la forma/objeto en su relación con la forma/mercancía" (Puig, 2000, 52). En la práctica la forma/mercancía se ha desplazado a la forma/signo; es el tránsito del objeto material concreto objetivo a la de objeto/signo en el marco del sistema de los objetos, ahora denominado como forma/objeto.

Según Baudrillard, las consecuencias de este tránsito (del objeto material concreto a la forma/objeto) se manifiestan con la presencia de una nueva realidad que no tiene como referencia los objetos, determinando así que ya no sea la producción el referente organizador de la sociedad. Si para Marx existía una relación dialéctica entre valor de cambio y valor de uso, en que este era determinante, en la nueva sociedad, caracterizada por el imperio de los signos, serán estos los que reemplacen el valor como valor/signo, que determinarán la actual forma/objeto.

En el nuevo escenario, entonces, no son los procesos de trabajo en la producción los que examinarán las condiciones concretas de la realidad, sino lo será la presencia de una lógica social inconsciente (atrapada en lo in-esencial) que sin referencias esenciales abordará el ocultamiento de lo social en lo simbólico.

Estas lógicas sociales inconscientes, según se dijo, no se percatan del nuevo plano de realidad tecnológica, sino que anulan lo objetivo del primer nivel funcional (ámbito objetivo). En otros términos, la realidad tecnológica como auto-reproductora (asimilado a la lengua) que anula el dominio práctico de los objetos y la satisfacción de necesidades. Se trata de la conversión del objeto en objeto signo, es decir, ha surgido un sistema general de signos articulados que dan un sentido único al conjunto de representaciones culturales del mundo contemporáneo, como una estrategia hegemónica en distintas dimensiones sociales.

Buena parte del arsenal teórico propuesto por Baudrillard sirve para ubicar elementos deducidos del tránsito del objeto al objeto/signo, convertido esta vez en forma/objeto. La crítica a la economía política clásica, es entendida ahora como crítica a la economía política del signo. Tales elementos conceptuales son de gran utilidad para avanzar en la constitución de la contabilidad crítica. Desde luego también para ubicar elementos conceptuales de crítica a la postura teórica de Macintosh.

Por supuesto, Baudrillard en la práctica utiliza los planteamientos de Marx, procediendo en su descentramiento a través de observar y analizar la evolución de los signos y en especial, el que ocurre entre el significante y el significado. Para ubicar su crítica, Baudrillard dilucida el cambio operado de la forma/mercancía a la forma/signo, denunciando la ideologización ocurrida en Marx que según este autor, traslada la naturalización del valor de uso al valor de cambio, racionalizado bajo la coartada de las supuestas necesidades de ésta como finalidad.

Una breve semblanza de la economía política marxista la refiere a la lógica de la mercancía y el valor de uso como fuente de las necesidades, base de la construcción del edificio teórico para ubicar las fuentes de la explotación. En este esquema teórico, se entiende que las condiciones de la producción no sólo tienen relación con el consumo, sino en cierto grado lo determina. La economía política marxista opera en develar las condiciones de la producción para criticar precisamente los procesos de alienación en el consumo. En el fondo, la teoría económica de Marx no es más que una crítica del valor de uso. En este esquema teórico, producción, necesidad y el consumo es una triada constituyente de la propuesta teórica de Marx.

En términos de evolución de las lógicas inconscientes que implican tanto a los objetos como a los signos, Baudrillard establece cuatro categorías consideradas diacrónicamente como: funcional, económica, cambio simbólico y del valor/signo. Por supuesto en la primera, [la funcional], se encuentran la estructura de necesidades y las operaciones prácticas donde los objetos son básicamente los utensilios, la herramienta. En este esquema de funciones se encuentran las operaciones prácticas.

En la realidad económica se encuentran las lógicas de mercado, cuyo objeto de estudio es la mercancía (asunto que es tratado brillantemente por Marx). En el cambio simbólico se encuentra la ambivalencia donde el objeto es el símbolo. En el plano del valor/signo se determinará la actual forma/objeto, donde se encuentra la diferenciación como eje, siendo el objeto el signo.

Lo anterior es importante porque permite ubicar (al menos en la posición de Baudrillard) el desplazamiento desde lo funcional hasta el status actual del valor/signo, con implicaciones para el sentido del consumo, del cual se dirá: "sólo existirá consumo cuando este se halle totalmente desligado de cualquier determinación psíquica (símbolo), funcional (utensilio, herramienta) o mercantil (producto), en definitiva labrado como signo" (Puig, 2000, 51). El consumo imbricado con el valor/signo ha adquirido un sentido auto-referencial (en sí mismo) y auto-reproductor, constructor de realidad sin referente alguno. La crítica de la economía política clásica pierde su sentido al estar referida a una realidad objetiva centrada en el valor de uso, pues ahora la economía política debe orientar sus contenidos a la crítica del signo y de los sistemas de signos.

En el fondo de este tránsito de las lógicas inconscientes, lo que demuestra Baudrillard es la naturalización del valor de cambio, mimetizado, influido por la naturalización del valor de uso, asunto que da pie para hablar de la fetichización, el ocultamiento y la idealización que efectúa Marx sobre el valor de uso. En este sentido, para Baudrillard, el significante organizado alrededor del valor de uso que determina el significado del valor de cambio, se ha modificado, ahora, el significante está organizado alrededor del valor de cambio influyendo y determinando el significado del valor de uso. En términos lógicos se han modificado las razones del valor de uso/valor de cambio, ahora en el sentido valor de cambio/valor de uso).

Desde luego en la profundización del signo, el valor de cambio inundará a todo el sistema económico separándose drásticamente del valor de uso y del sistema de los objetos, considerado como objetivo. Las lecturas dejaron de ser verticales para convertirse en horizontales. En adelante el valor de cambio será el valor, sin ningún correlato con el valor de uso. Se tratará entonces, simplemente del valor/signo. De tal manera, "hoy, todo el sistema oscila en la indeterminación, toda realidad es absorbida por la híper-realidad del código y la simulación" (Puig, 2000, 61-62). Esta simulación es el esquema determinante de la fase actual regida por el código.

La crítica sustancial de Baudrillard sobre el esquema teórico de Marx, en última instancia radica en el plano de las necesidades. Al colocar las necesidades en el centro de su reflexión-aparentemente Marx traslada la naturalización del mundo al sistema social. En otros términos, "el hombre y la mercancía quedan unidos en una suerte de destino metafísico" (Puig, 2000, pág. 53), asunto que de plano sujeta al hombre a un principio de realidad basado en la utilidad derivada de los objetos. En este sentido se tratará de una de las órdenes de simulacro denominada de falsificación, que no es otra cosa que la legitimidad otorgada a partir de apelar al valor natural, es decir a lo real, a lo objetivo. Se tratará del paradigma de las falsificaciones.

Precisamente, desde el examen de las lógicas de inconsciencia social, Baudrillard hablará delas tres órdenes de simulacro: falsificación, producción y simulación. El simulacro visto desde la falsificación se dará en términos de la ley natural, la producción con la ley mercantil y la simulación con la ley estructural del valor. En términos histórico-diacrónicos, Baudrillard ubica la falsificación desde el renacimiento hasta la revolución industrial. El periodo de producción que comprende la tercera era denominada industrial y la cuarta y del presente, que la ha llamado de simulación.

Son varios los elementos centrales que se ubican en la era de la producción, que impele la generación de signos impactantes en la representación. Entre estos, tal vez sea la técnica el más significativo. Para Baudrillard esta técnica surge básicamente como generadora de sentido. Se trató de una mediación que no sólo potenció el desarrollo mercantil sino que propició progresivamente el rompimiento con la lógica artesanal y de manufactura, inundando el sistema con lógicas de reproductibilidad, a la postre desvinculándolo de las lógicas naturales de la representación.

La característica más destacada es precisamente la presencia de la producción como forma de organización social que establece lo serial (producción en serie) como reproducción idéntica e indefinida de signos y objetos. En este escenario la producción da valor al signo, institucionalizando la equivalencia generalizada, la mercancía y el valor de cambio en la lógica del mercado. Se trató esta producción como el enmascaramiento de la realidad a través del ocultamiento de la realidad profunda, es decir jugando a la apariencia de lo real.

Un significado más claro de esta era de la producción, en cuanto al enmascaramiento, se descubre en el incesante encadenamiento entre las supuestas equivalencias entre el valor de uso y el valor de cambio, es decir, entre lo que se representa y lo representado. En esta era de la producción, en verdad, el signo enmascara la ausencia de cualquier realidad profunda entendida esta como representación fiel y transparente; para ello, el valor de cambio funciona como Significante y el de uso como Significado (el referente).

Para Baudrillard en la lógica de la nueva era de simulación, precisamente desaparece el referente. A través del signo y de los sistemas de signos, se ha perdido el referente. Se tratará de una revolución entrañada desde los mismos signos, inaugurando escenarios que en términos del valor modificaran drásticamente su estructura. Se tratará socialmente, ahora, de la revolución estructural del valor. Irrumpe así el código en la base y ámbitos de la representación.

Esta pérdida absoluta de referencia, conlleva múltiples consecuencias frente a la asimilación de la realidad. En la práctica se inaugura la autonomía del valor hecho simplemente signo. De ahora en adelante se establecen simplemente las relaciones que se mantienen entre los diversos signos. En el nuevo juego, la economía política despojada de su referencia con el valor de uso y la satisfacción de las necesidades, ha pasado necesariamente a convertirse en la economía política de los signos. En términos de consecuencias, los referentes que le daban centralidad al signo han desaparecido y por consiguiente, los relacionamientos basados desde la historia y la idea de progreso. En lo real, el denominado "principio de realidad" ha muerto.

La completa autonomía de los signos, da paso a la emergencia del código como nueva figura paradigmática que caracterizará a la sociedad. En este estadio, serán imperantes los modos de reproducción del código, "convirtiendo así a las diferentes esferas que lo integran en simulacros es decir reproductores de signos sin referencia (Puig, 2000, 64).

En la economía política clásica se ubicó el trabajo como fuerza (fuerza de trabajo), otorgándole un sentido de referencia indiscutible frente a la reproducción de la sociedad. En el ahora de la era del signo, la fuerza de trabajo ha perdido todo sentido, es decir, vaciado de contenido, de sustancia.

El trabajo sólo será asociado a un código que transforma su discurso, como a cualquier discurso, en simple nueva información. El axioma de la producción con su tendencia a reducir y resolver el sentido en el marco de Factores, ahora a través del signo estos simplemente se han transformado en variables. Mientras desde el concepto de Factores determinantes se construyó el concepto de Balances y dinámica de Balances y equilibrios entre materiales reales y fuerza de trabajo aplicado, ahora desde la combinatoria de variables simplemente se trabaja la aleatoriedad de condiciones enformas movibles que dirán sólo de las relaciones entre los signos. En la era de los signos, la dimensión estructural del lenguaje adquiere un papel de protagonista principal en tanto hablará de las relaciones entre sí de los diversos signos.

En breve síntesis de lo referido a la simulación, se encuentra:

- La revolución que se opera en la estructura del valor, donde el valor de uso no constituye ningún referente.

- La presencia del lenguaje y de lo textual que apuntalan las relaciones que mantienen lossignos. Multiplicidad de significantes y significados. Autonomía del propio signo.

- Desaparición de referentes dados por los conceptos de historia, progreso, desarrollo.

- Los referentes asumen una combinatoria especial a condición de no cambiarse por algoreal. Transformación de cualquier discurso en mera información.

- Del axioma de la producción se ha pasado al axioma del código que reduce todo a variables.

3. Macintosh y la representación contable

No se puede entender el trabajo de Macintosh, en especial el relativo a la representación contable, sin conocer, por lo menos básicamente, la filosofía de Baudrillard. Todo su trabajo se fundamenta en su concepción del signo y el problema de auto referencia.

3.1. Macintosh y la crítica a la representación contable

Norman Macintosh se inscribe en la corriente crítico interpretativa de la contabilidad, hecho que justifica que el centro de su trabajo parta de las interpretaciones para construir críticas acerca de los problemas en consideración, en este caso la representación contable. La bibliografía seleccionada para este trabajo recoge las críticas a la teoría de la representación formuladas por FASB, reproducidas a nivel internacional por el proceso de convergencia establecido a partir del acuerdo de Norwalk por IASB por sus iniciales en inglés), así como por defensores de esa postura como es el caso de Mattessich, como también de críticos de los reguladores como Thomas Lee.

3.1.1. Las críticas a FASB/IASB

Las críticas al concepto de representación contable del FASB se recogen fundamentalmente en el trabajo que junto con su equipo de investigación publicara en el año 2000 (Macintosh, Shearer, Thornton, & Welker, 2000). En ese artículo se examina la evolución de los signos de la contabilidad, desde la realidad profunda hasta la actual era de la simulación, aplicando el pensamiento filosófico de Baudrillard, concluyendo que los conceptos de ingreso y capital perdieron su conexión con la realidad y solo constituyen signos autorreferentes, constitutivos de una hiperrealidad.

A partir de esta conclusión, Macintosh analiza investigaciones recientes como la teoría del excedente limpio, determinando que la diferencia entre ingreso y capital es arbitraria e irrelevante, si se satisfacen condiciones relativas a la medición enmarcada en esta teoría. Reconoce que la contabilidad, siendo una representación de hiperrealidad, tiene sentido de predictibilidad y es útil para la toma de decisiones que conducen a consecuencias en los planos de la realidad material y social, representaciones de la riqueza y la propiedad. Sus argumentos tendrán desarrollos posteriores, hasta sus postulaciones de 2008, cuando incursiona en los tipos de representación que construyen los contadores influenciados por la regulación en escenarios del reconocimiento y desconocimiento de las diferencias entre la verdad y la mentira (Macintosh, 2008).

Considera Macintosh que constituye un grave error fundamentar las normas contables en una ontología realista, conducente a una epistemología positivista, pretendiendo que la contabilidad representa hechos materiales que modifican la estructura de la riqueza y se reflejan en la realidad social, constituida por la propiedad. Argumenta que los objetos contables han sido enmascarados por factores sociales determinados por la sociedad de consumo, haciéndolos perder contacto con la realidad, y las representaciones contables lo son de signos u objetos/signos o signos/objetos pero no de los objetos mismos.

3.1.2. La controversia con Mattessich

A estos planteamientos responde airadamente Mattessich, quizá con una respuesta tardía, en el año 2003 (Mattessich, La Representación Contable y el Modelo de capas de cebolla de la Realidad: Una Comparación con las "Ordenes de Simulacro" de Baudrillard y su hiperrealidad, 2003), y que continuaría mejorando y extendiendo hasta 2006, cuando fue publicado como libro por la Universidad de Buenos Aires (Mattessich, 2006).

Mattessich aborda con desdén el trabajo de Macintosh, en relación con fundamentos filosóficos, aunque en verdad controvierte con Baudrillard con una alta dosis de arrogancia intelectual, oponiendo a su filosofía posmoderna la postura filosófica de Mario Bunge, su filósofo mentor. En su criterio, las argumentaciones filosóficas de Macintosh no son válidas, y las despacha con más arrogancia que argumentación; manifiesta que no son pertinentes para el estudio de la contabilidad y con esa base concluye que los conceptos de ingreso y capital sí tienen referentes en la realidad, que son reconocidos por el sentido común y la general aceptación, y la epistemología no puede desconocer estos factores ontológicos, considerando que las distorsiones generadas por la valoración no son un problema ontológico ni epistemológico, solo un asunto metodológico.

En otros dos asuntos, que pueden considerarse profundamente contables, Mattessich se manifiesta de acuerdo con Macintosh. Se trata de reconocer que la representación contable debe orientarse a objetivos, los cuales se determinan socialmente, hecho que coincide perfectamente con su teoría y metodología del normativismo condicionado. Este argumento rompe la consistencia analítica de Mattessich en la polémica, es una ruptura con las argumentaciones ontológicas y epistemológicas, con las cuales abordó los dos primeros asuntos, es una actitud ecléctica que se acerca al reconocimiento de que los referentes contables no son solo materiales sino también sociales, aunque no reconocerá, como tampoco Macintosh el problema fundamental (Franco, 2013), el problema de la realidad material y social y su relación dialéctica en los procesos de medición y valoración como hechos independientes. Los reconocimientos de Mattessich al trabajo de Macintosh se extienden al reconocimiento de la teoríadel ingreso limpio como un elemento esperanzador para el desarrollo de la contabilidad.

Macintosh no reconoce las argumentaciones de Mattessich, le formula aclaraciones a través de medios epistolares con argumentos inaceptables para su contradictor y, continúa promoviendo su punto de vista, a través de nuevas publicaciones entre las que se destaca su artículo sobre el tránsito de la racionalidad a la hiperrealidad (Macintosh, 2003), en el que compara la economía financiera con un juego de póker hiperreal, recomendando a los investigadores en contabilidad finanzas tomar un giro lingüístico para fundamentarse en la literatura, la semiótica, la semiología de la lingüística para abordar el conocimiento de sus asuntos en lugar de seguir plegados a una teoría económica basada en ontologías realistas y epistemologías positivistas, que la han llevado a perder su poder predictivo y explicativo y a la imposibilidad de explicar su autorreferencia a modelos e imágenes. Macintosh reafirma que la representación se refiere a signos, a la hiperrealidad.

3.1.3. Acerca de los argumentos de Thomas Lee

La siguiente polémica sobre el problema de la representación contable lo sostuvo Macintosh con Tomas Lee (2006). Lee se refiere a la propuesta de FASB formulada en 2002 a formular una regulación contable basada en un marco conceptual, generando una alternativa para la contabilidad de reglas que ha prevalecido en Estados Unidos y también a nivel internacional a pesar de las apariencias. Lee considera que la propuesta del FASB será reproducida por IASB, constituye por tanto un problema global de la contabilidad y se orienta a buscar la comparabilidad de la información y su consistencia en lugar de una mejor representación de la realidad. El documento examina el concepto de realidad social desde la perspectiva filosófica de Searle, un discípulo de Austin.

Lee considera que el uso superficial del marco conceptual para fundamentar la regulación contable solo constituye una legitimación de la regulación basada en reglas, dado que la historia ha demostrado que tales marcos conceptuales, no son más que una justificación de las reglas que conducen a que el marco justifica las reglas y las reglas determinan el marco conceptual en un proceso de circulo vicioso.

Searle desarrolló y aplicó el análisis de la intencionalidad a la construcción social (Searle, 1997) afirmando que muchos aspectos de la realidad material se basan en intencionalidades incorporadas por aquellos sujetos que los utilizan, pudiendo llegar a ser una intencionalidad colectiva. Los objetos construidos socialmente afectan la vida de los individuos, en especial conceptos como propiedad, ganancia, que surgen de las relaciones con otros que tienen intencionalidades implícitas. Estas intencionalidades se desarrollan por el lenguaje y se materializan en instituciones como el matrimonio, el estado y por supuesto la regulación. Estas instituciones se crean por tres principios primitivos: la intencionalidad colectiva, la asignación funcional y las reglas constitutivas. No hay realidad independiente de la mente, la realidad es una construcción social, lo cual no puede confundirse con la construcción social de la realidad.

Estas ideas de Searle son desarrolladas por Lee en su trabajo crítico, dando origen a una epistemología constructivista de la contabilidad, considerando que los marcos conceptuales son instrumentos para la construcción de las realidades contables que se representan por la contabilidad, antes que un método de construcción social de la realidad y en tal circunstancia, en estas representaciones prevalece las intencionalidades de los inversionistas y administradores en el proceso de determinación de la función social de la contabilidad y el establecimiento de reglas para la construcción de representaciones.

Macintosh controvierte los argumentos de Lee (Macintosh, 2006) en un artículo polémico en que reitera su filosofía de la hiperrealidad contable. Considera que Lee rechaza el concepto de verdad como correspondencia, en el cual la verdad se determina por la correspondencia del informe con la realidad material y la sustituye por una realidad como coherencia, abstracta, construida socialmente, una construcción de la realidad social. En esta construcción de la realidad social, desde luego, intervienen los principios de intencionalidad colectiva, del colectivo interesado en determinados mensajes de la contabilidad, la asignación de una funcionalidad social que no es otra que la dinamización del mercado de valores mediante el apoyo a la toma de decisiones de los inversionistas reales y potenciales y unas reglas constitutivas para la construcción de tal realidad social. Las reglas constitutivas conforman una actividad cuya existencia es dependiente de tales reglas. Es en esos términos que se entiende el desarrollo filosófico de la regulación, que en la perspectiva de Lee transformaría la contabilidad, la haría segura y permanente y evitaría las tragedias financieras que se han vivido por la aplicación de una regulación fundada en el positivismo, en el realismo.

Macintosh encuentra coherencias entre el pensamiento de Lee y el desarrollado por FASB en el proceso regulador; en verdad, ellos abandonaron los objetos reales y los sustituyeron por un objeto lingüístico intersubjetivo, una forma de construcción de la realidad social en que los hechos fueron sustituidos por los pronósticos, la realidad social construida, que desnaturalizaron la riqueza material sustituyéndola por un lenguaje: el camión como activo no es el camión, es el valor presente de los ingresos que puede producir. Una representación elaborada con base en el constructivismo como nueva epistemología no cambia el hecho de que la contabilidad no representa la realidad, perdió los referentes con tal realidad y en cambio puede traer nuevas problemáticas a las representaciones contables que se pueden evaluar en la clasificación que construye con base en los planteamientos de Frankfurt (2005).

Sobre la base de la regulación, los contadores tipificarían tres tipos de representaciones: la orientada a la «verdad contable» (accounting truth) que siempre tendrá como límite a la propia regulación; orientada a la mentira cuyos constructores al igual que los primeros conocen la diferencia entre la verdad y la mentira y la orientada al embuste, solo limitada por el marco de una regulación laxa y plagada de reglas alternativas para el reconocimiento de los mismos hechos, que solo constituye una acción de búsqueda de adhesión a sus contenidos, una expresión retórica, en que el constructor no distingue entre la verdad y la mentira y, termina siendo el individuo más peligroso.

3.2. Los órdenes de simulacro en la representación contable

Macintosh, siguiendo a Baudrillard, reconstruye la historia de los signos contables a través de los cambios que estos tienen en relación con las estructuras sociales, en relación con la dualidad de riqueza y propiedad. Este análisis se fundamenta en las argumentaciones originarias de una polémica histórica (Macintosh, Shearer, Thornton, & Welker, 2000).

3.2.1. La realidad profunda

La primera era del signo se denomina la realidad profunda, en un período que abarca desde los orígenes de la civilización y aún antes, hasta el feudalismo, etapa en que la contabilidad construye representaciones fieles y transparentes porque esa era la estructura de la sociedad, caracterizada básicamente por economías cerradas de auto-abastecimiento, es decir, con bajos niveles de comercio en que el poco intercambio se fundamentó en precios determinados sobre el costo, a partir de la concepción de valor justo derivada del derecho canónigo. El intercambio era local y por tanto se conocía el valor incorporado en un bien y, a partir de tal conocimiento, se realizó el intercambio. Todo era transparente, incluso la desigualdad social y así se reflejó en la representación contable, en la que se mezclaba información monetaria y de bienes y obligaciones físicas.

3.2.2. La falsificación

El orden de falsificación se coincide con el renacimiento, el desarrollo del comercio y su internacionalización, determinante de que los compradores ignoraran el valor de producción, al tiempo que la sociedad se transforma para permitir una nueva relación social y los acuerdos de poder. Es una sociedad de la apariencia, en que se crean imitaciones para fingir posición social. Se pasa de la determinación de precios justos a otros determinados por la utilidad que tienen los bienes para el comprador y de la empresa totalmente discreta, el viaje, a la empresa temporal, dando origen por ley natural a la contabilidad de doble entrada o de partida doble, en la que se construyen los signos de las cuentas reales y nominales, las primeras capaces de representar recursos y obligaciones y las segundas orientadas a representar el flujo de las operaciones, constituyen solo nombres antes que bienes o derechos y requieren que se simule el fin de la empresa para transformarse en elementos reales susceptibles de ser distribuidos a los propietarios. Lo nominal no es distribuible, solo puede serlo lo real, lo nominal es una falsificación, una imitación de la realidad que tiene la potencialidad de distorsionarla, su cancelación en el cierre es una simulación de liquidación de la empresa y estos son los elementos que se vinculan a la representación contable. El signo juega a ser referente.

3.2.3. La producción

El orden de producción se caracteriza por el desarrollo tecnológico que permitió la producción en serie generando transformaciones en las estructuras organizacionales que dejaron para siempre el enfoque de empresa discreta real o falsificada y consolidaron el concepto de empresa continua que da fundamento a concepto de entidad y a la ruptura del dominio y el control. El concepto de ingreso pasó de ser una analogía de los dividendos a constituirse como un retorno periódico a un capital despersonalizado, como un premio al emprendimiento. Los bienes dejan de ser apariencia y se hacen realidad por la producción en serie, son simples imágenes y se consolida el signo objeto, su coincidencia. La producción no es por encargo, se produce en serie para unos demandantes anónimos y futuros y este hecho genera otro cambio importante en las representaciones contables, la separación de los procesos de producción y ventas, el primero debe resolver los asuntos relativos a adquisición y uso y el segundo los problemas de existencia ventas.

Los problemas de producción se centran en el costo como factor de control de la productividad y las ventas en las leyes de oferta y demanda en relación con competitividad, los costos de transacción, es la prevalencia del valor de cambio. Las representaciones contables entran en una etapa de enmascaramiento de los objetos para permitir solo la imagen de la apariencia.

3.2.4. La simulación

Al orden de producción sucede el de simulación propio de la posmodernidad que puede sintetizarse en la absolutización del presente por la desaparición del pasado y el futuro. Se impone la idea de que la empresa no es el presente sino el futuro, no son los hechos sino los pronósticos y se determina el concepto de activo como recurso (en la perspectiva de control y no de dominio) capaz de generar beneficios económicos futuros y a partir de esta definición se establece que su representación se basa en los ingresos futuros que el recurso es capaz de generar. Pero la contabilidad no pretende representar el futuro, este es destruido, representado en términos de presente por los valores esperados descontados, igual que los mercados de futuro, al tiempo que se genera una distribución del riesgo mediante la creación de derivados, activos no existentes basados en los existentes y obtención de seguros y reaseguros. No existe pasado ni futuro, solo presente estamos en el fin de la historia.

Cuando esto sucede los signos contables pierden sus referentes reales, se vuelven autorreferentes, no existe la realidad, solo una hiperrealidad, dado que el signo es su propia simulación y no la del objeto. La diferencia entre lo nominal y lo real se opaca y el concepto de ganancia se transforma, ahora vuelve a ser la diferencia del patrimonio valorado en dos momentos diferentes, no solo se origina en la actividad, lo hace por los cambios de valoración en la riqueza para producir un resultado integral que relativiza la importancia de la representación de los resultados y fortalece la correspondiente a la situación, señalando caminos de retorno a la partida simple. Los signos sin referente, más bien auto-referentes constituyendo la base de la representación contable. Los signos contables determinan la realidad y no la realidad a los signos; mientras tanto los reguladores siguen soportando las reglascontables en ontologías realistas y desarrollándolas en escenarios de hiperrealidad.

3.3. Las representaciones contables construidas por los sujetos

Continuando con el análisis de la representación en Macintosh se aborda el problema de la construcción de representaciones por parte de los contadores a partir de los marcos conceptuales y las reglas contables, las cuales en general se caracterizan por la permisibilidad de procedimientos alternativos para representar los mismos hechos, lo que permite la formulación de informes a la medida a partir de la creencia de que constituyen verdades como correspondencia, debido a que tales reglas se sustentan en ontologías realistas. Los argumentos que se plantean están basados en uno de los últimos trabajos conocidos de Macintosh (2008), quien reconoce el soporte de sus argumentaciones en los trabajos de Frankfurt (2005) sobre el embuste y también sobre la verdad(2006). A partir de sus análisis Macintosh tipifica cuatro tipos de contadores en relación con las representaciones que construyen. En general los informes sobre ingresos son objeto de prácticas administrativas genéricamente denominadas Gestión de Ingresos, mediante las cuales se buscan acercamientos de los informes a las predicciones de los analistas financieros, apelando a técnicas de alisamiento de resultados como fuera denunciado por la SEC (Levit, 1998).