Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Científica General José María Córdova

Print version ISSN 1900-6586

Rev. Cient. Gen. José María Córdova vol.12 no.13 Bogotá Jan./June 2014

Fundamentos ontológicos para la construcción del concepto de contametría*

Ontological foundations for the construction of the concept of contametry

Fondoments ontologiques pour la construction du concept de contametrie

Fundamentos ontológicos para a construção do conceito de contametría

Rafael Antonio Franco Ruiza

* Avance de investigación doctoral, Universidad de Los Andes, Mérida, Venezuela.

a Contador público, Universidad Libre; Magíster en Administración Económica y Financiera, Universidad Tecnológica de Pereira. Investigador contable del Centro de Investigaciones Económicas, Administrativas y Contables, Universidad Libre de Bogotá. Comentarios a: investigar1@gmail.com.

Cómo citar este artículo: Franco Ruiz, R. A. (2014). Fundamentos ontológicos para la construcción del concepto de contametría. Rev. Cient. Gen. José María Córdova 12(13), 165-190

Recibido: 10 de febrero de 2014 . Aceptado: 2 de abril de 2014

Resumen

El objetivo de este trabajo es presentar los fundamentos ontológicos, de orden epistemológico y metodológico de la contabilidad, para la construcción del concepto de contametría, o método de indagación social en la dimensión tecnológica de la contabilidad, cuyo fin primordial es la protección del interés público y el desarrollo sustentable, en el contexto de la eficacia social de la representación contable. La práctica contable es producto de la interacción entre los factores de identidad del campo contable, tales como el territorio, la cultura, la población y la economía, en sus relaciones complejas con el ecosistema. Es necesario ir a las raíces del problema, es decir, la manipulación política e ideológica, comenzando por abordar los problemas actuales de la contabilidad, especialmente en el sentido de eliminar la perniciosa práctica de favorecer grupos de interés. La propuesta está fundada en marco de la contabilidad crítica, y hace hincapié en la naturaleza multidimensional y heteroglósica del discurso contable, en el sentido de Bajtín.

Palabras clave: contametría, dimensión tecnológica de la contabilidad, ciencia social, contabilidad crítica, fundamentos ontológicos de la contabilidad, representación contable, campo contable.

Abstract

The objective of this paper is to present the ontological foundations, both epistemological and methodological, for the construction of the concept of Accountics, or a method of inquiry in the technological dimension of accounting, whose primary purpose is the protection the public interest and the sustainable development, in the context of the social effectiveness of the accounting representation. The accounting practice is a product of interaction among the identity factors of the accounting field, such as the territory, the culture, the population and the economics, in its complex relationships with the whole ecosystem. It was necessary to address the roots of the problem, namely the political and ideological manipulation, beginning by dealing with the current problems of accounting, not least in the sense of abolishing the pernicious practice to encourage particular interest groups. Our proposal is grounded in the critical accounting framework, and emphasizes the multidimensional and heteroglossic nature of the accounting discourse, in Bakhtin 's sense.

Keywords: Accountics, critical accounting, ontological foundations of accounting, social science, accounting representation, accounting field.

Résumé

Le but de cet article est de présenter les fondements ontologiques, épistémologiques et méthodologiques de la comptabilité, pour la construction de la notion de contametrie, ou méthode d'enquête dans la dimension technologique de la comptabilité, ayant pour but de protéger l'intérêt public, dans le cadre d'efficacité sociale de la représentation comptable. La pratique comptable est un produit de l'interaction entre les facteurs représentant les facteurs d'identité du champ comptable, tels que le territoire, la culture, la population et l'économie, dans ses relations complexes avec l›écosystème. Il convient de s'attaquer aux racines mêmes du problème, c'est-à-dire à la manipulation politique et idéologique, en commençant par faire face aux défis actuels de la théorie comptable, tout particulièrement remarquable en cela de mettre fin à la pratique pernicieuse qui consiste à favoriser les groupes d'intérêts. Notre proposition est fondée sur le cadre de la comptabilité critique, et met l'accent sur le caractère multidimensionnel et hétéroglossique du discours, dans le sens de Bakhtine.

Mots-clés: Contametrie, dimension technologique de la comptabilité, comptabilité critique, fondements ontologiques de la comptabilité, science sociale, représentation comptable, champ comptable.

Resumo

O objetivo deste trabalho é apresentar a bases ontológicas, epistemológicas e metodológicas da contabilidade para a construção do conceito de contametría, ou método de pesquisa social na dimensão tecnológica da contabilidade, cujo objetivo principal é proteger o interesse público e o desenvolvimento sustentável, no contexto da eficácia social da representação contável. A prática contábil é um produto da interação entre os fatores de identidade do campo contável, tais como território, cultura, população e economia nas suas relações complexas com o ecosistema. Temos de ir às raízes do problema, ou seja, a manipulação política e ideológica, começando a lidar com os problemas atuais da teoria da contabilidade, especialmente no sentido de eliminar a prática nociva de favorecer grupos de interesses. Nossa proposta baseia-se no marco da contabilidade crítica, e enfatiza a natureza multidimensional da contabilidade e do discurso heteroglóssico, no sentido de Bakhtin.

Palavras-chave: Contametría, d'imensão tecnológica da contabilidade como ciência social, contabilidade crítica, fundamentos ontológicos, representação contábil, campo contável.

Introducción

El actual proceso contable conduce a una redefinición de la contabilidad, la caracterización de su naturaleza social que tiene por objeto la construcción de representaciones sociales sobre los factores de identidad social constituidos por el territorio, la cultura, la población y la economía (Franco, 1998, pp. 231-247), señalando el fin de una etapa de segmentación que a partir de la división funcional del trabajo, con base en el principio de especialización, postulada por la administración científica, que estableció la existencia de diversas contabilidades con sus propios marcos conceptuales y procedimientos técnicos. La nueva concepción permite consolidar las condiciones para el desarrollo de la contabilidad como ciencia social. Es importante aclarar que desde la corriente crítico-interpretativa de la contabilidad, surgida en la década de los setenta en el Reino Unido, se ha insistido en reconocer la naturaleza social de la contabilidad (Hopwood, 2000), pero no se han aportado desarrollos, dado que no existe una producción teórica ni tecnológica, pues su acción se ha concentrado en las acciones de interpretación y crítica (Franco, 2013).

Algunos autores han abordado varias temáticas enunciadas como procesos, pero resulta importante afirmar que solo lo han hecho desde la perspectiva de la economía (García, 2002) y desde el derecho (Mattesich, 2002), si se considera que la relación de agencia determina que la contabilidad describe las relaciones jurídicas de principal-agente. Se debe avanzar en el objetivo de señalar nuevos escenarios para los desarrollos teóricos de la contabilidad, construyendo unos primeros elementos relacionados con su definición, naturaleza, objeto de conocimiento, y partiendo de este marco conceptual se debe iniciar la construcción de la contametría1 como dimensión tecnológica para que sus prácticas abandonen por siempre los procedimientos empíricos y los métodos inductivos en la construcción de soluciones problema por problema, como ha sido la tradición.

Se abre un escenario extenso para la investigación en un programa contamétrico en el que no es posible avanzar con diligencia por esfuerzos solitarios y requiere la formación de comunidad y el esfuerzo compartido de investigadores, universidades y naciones en esta prospectiva.

Fundamentos ontológicos

Se entiende por fundamentos ontológicos de la contabilidad las apuestas filosóficas de la realidad social que determinan la teoría del conocimiento contable, su metodología y sus métodos particulares. El compromiso ontológico asumido para determinar la naturaleza de la contabilidad es el constructivismo. Tal ontología se basa en la creencia de que la realidad de la contabilidad es socialmente construida: fabricamos el conocimiento contable y solo lo comprendemos respecto al lenguaje como un conjunto de relaciones que crea la misma sociedad. El lenguaje contable está conformado por principios de contabilidad que se establecen en el nivel de la teoría contable, como una dimensión abstracta y general que explica una parcela de la realidad. Los demás componentes están determinados por el entorno y configuran la dimensión tecnológica de la contabilidad como ciencia social aplicada, cuyo método de indagación social se designa con la palabra contametría.

Los fundamentos ontológicos de la contabilidad conforman un sistema social de diversos factores de identidad que determinan la naturaleza del campo contable (Suárez, 2009), tanto en su dimensión teórica como práctica, tales como el territorio, la cultura, la población y la economía en sus relaciones complejas con el ecosistema, considerados como la materia prima de la contametría.

En este sentido, la contametría es un método de indagación social en la dimensión tecnológica de la contabilidad que comporta un sistema multidimensional que integra subsistemas clasificación, medición, valoración, revelación, interpretación, evaluación y control de hechos sociales y sus imbricaciones con el ecosistema que definen los factores de identidad del campo contable, tales como el territorio, la población, la cultura y la economía.

La contametría es un concepto en construcción cuya aplicación se considera muy conveniente para la elaboración de una información contable objetiva de eficacia social y de responsabilidad ambiental en las organizaciones. La aplicación del concepto de contametría permite desarrollar procesos efectivos de eficacia social de la representación contable, en una dimensión temporal respecto de los sistemas de valores que propendan a la protección del interés público, con miras a evaluar las consecuencias sociales de la representación contable, a partir de los fundamentos ontológicos, epistemológicos y metodológicos de la contabilidad, comenzando por eliminar sesgos ideológicos para favorecer determinados grupos de interés, como ha ocurrido en la contabilidad financiera con los agentes del financiamiento.

Los fundamentos ontológicos de la contametría tienen una dimensión instrumental relativa a la clasificación, medición, valoración, representación, interpretación y evaluación de hechos sociales. Tales fundamentos buscan solucionar anomalías tradicionales de la contabilidad como su desintegración cognitiva, la fusión de medición y valoración, las mezclas de dimensiones informativas y los sesgos hacia intereses de unos grupos de interés en perjuicio de otros, al establecer que las representaciones sociales que se derivan del sistema se fundamentan en los intereses y valores de la totalidad de los grupos de interés y se construyen a partir de una información objetiva. Igualmente, la contametría incorpora una dimensión temporal al permitir representaciones que ponen en diálogo el pasado con el presente y el futuro con el presente para permitir una integridad cronológica que enriquece las representaciones. Esta postulación constituye para el futuro un programa de investigación constructor de soluciones a las diversas anomalías que están determinadas y las que puedan surgir en un proceso de construcción permanente que consolida a la contabilidad como ciencia social. La dimensión ontológica de la contabilidad se ubica en los factores de identidad y la tecnológica en los procesos contamétricos.

Aspectos epistemológicos

En el proceso crítico se estudiaron las carencias históricas de la contabilidad, constituidas por la confusión entre conocimiento y regulación (Franco, 2010, pp. 51-60), su consideración como técnica y servidumbre del derecho y la economía (Franco, 1998, pp. 231-232), las anomalías surgidas de la fragmentación cognitiva contable (Franco, 1998, p. 243), así como en sus dimensiones instrumental, temporal y praxeológica, con el objetivo de formular fundamentos teóricos y métodos requeridos para superarlos.

Aspectos metodológicos

La indagación que soporta este escrito es cualitativa. Su problema es la identificación de los factores subyacentes en el subdesarrollo de la contabilidad, condenándola a la condición de servidumbre de otras ramas del saber, evitando su consolidación como disciplina autónoma de conocimiento. El método de indagación se basa en la hermenéutica, incorporando aspectos específicos que van desde los análisis exegéticos hasta la interpretación lógica e histórica, con el fin de develar los orígenes de la problemática en los desarrollos de la teoría contable y la regulación como consecuencia de la existencia de concepciones opuestas sobre la naturaleza, el objeto y el método de la contabilidad. Ello requiere la ubicación histórica del problema y su génesis, interpretando críticamente los desarrollos positivos y normativos de la contabilidad, así como los estudios realizados por el subjetivismo epistemológico, en especial las contribuciones del posestructuralismo y el posmodernismo (Macintosh, 2002).

Las fuentes de información son bibliográficas y se constituyen por textos relacionados con el problema tradicional del enfoque monológico de la contabilidad, abordándolo no en una condición estática sino en su proceso evolutivo y, en segundo lugar, por formulaciones teóricas relacionadas con los conceptos y su función en el problema estudiado, dentro de la teoría y la regulación contable. Esto no hubiera sido posible sin abordar, aunque de manera incipiente, los fundamentos filosóficos y epistemológicos que respaldan los argumentos de desarrollo y alternativas del conocimiento contable, en su camino a estructuras heteroglósicas, como se puede argumentar con base en el pensamiento pragmático norteamericano e incluso desde la teoría literaria (Baker, 2011).

Método de indagación

El trabajo es un desarrollo crítico de la teoría y técnica contables, constituyendo la contametría el fundamento central del método de indagación social de la contabilidad, con fundamento teórico en la hermenéutica para la interpretación del discurso contable en la evolución histórica del pensamiento contable, aplicando metodologías diacrónicas como los programas de investigación de Lakatos, en la construcción de alternativas de solución mediante una heurística positiva sobre el núcleo teórico y sobre el cinturón de seguridad que constituyen sus postulaciones técnicas (Lakatos, 1989).

Problemas actuales de la contabilidad

En esta sección se analizan las raíces del problema de manipulación política e ideológica de la contabilidad para favorecer grupos de interés de gran poder económico en las diversas unidades del sistema internacional, en detrimento del interés público y del desarrollo sustentable. Todo ello con miras a presentar el concepto de contametría como método de indagación social y alternativa de solución para eliminar la perniciosa práctica de favorecer grupos de interés, de lo que nos ocuparemos en la última sección de este artículo.

Los problemas actuales de la contabilidad pueden clasificarse en dos grandes grupos: problemas en teoría contable y problemas contamétricos. En una perspectiva diacrónica, los primeros se han constituido en las carencias históricas de la contabilidad que terminaron por generar problemas de segmentación cognitiva de la disciplina. Los segundos se refieren a problemas específicos de clasificación, medición, valoración, revelación, interpretación, evaluación y control.

Problemas en teoría contable

¿Qué es eso de contabilidad? Esta constituye una de las discusiones fundamentales de la comunidad profesional y los círculos académicos e investigativos. Determinar a la contabilidad dentro de las categorías del conocimiento ha ocupado extensas descripciones y explicaciones y de alguna manera la discusión continúa inconclusa (Franco, 2010, pp. 33-44). Existen algunas concepciones prevalentes que la identifican, desde otras ramas del conocimiento, como su servidumbre; un caso es caracterizado desde la economía que la define como su instrumento auxiliar (Tua, 1995, pp. 124-126) necesario para describir y representar, si se quiere modelar, problemas o fenómenos económicos. Podría señalarse desde esta perspectiva que la contabilidad es técnica, sin entrar en profundidades sobre si su origen radica en aplicación de la ciencia (tecnología) o en acumulaciones vivenciales, una tradición empírica. En la óptica jurídica se le ha denominado algebra del derecho (Tua, 1995, pp. 127-129), es decir, un instrumento útil para representar relaciones jurídicas, en especial relaciones de propiedad, asegurando que cada acto jurídico origina un registro contable. Esta concepción también caracteriza a la contabilidad como instrumento auxiliar, como técnica.

Desde otra concepción se ha concebido a la contabilidad como especialidad del derecho, como cuerpo normativo, no como teoría jurídica (Blanco, 1983, pp. 23-38). La contabilidad regula los procesos de construcción y presentación de información mediante un conjunto detallado de reglas o una enunciación de principios (Franco, 1998, pp. 213-216), un enfoque que caracteriza el hacer y pretende determinar la naturaleza del conocimiento contable. Mediante una norma jurídica se busca establecer el carácter científico de la contabilidad (Colombia, Congreso de la República, 1990), la cual la prescribe como ciencia, y tan trivial definición es acogida por muchos profesionales y hasta por algunos investigadores. Desde luego estas normas son impulsadas por organizaciones profesionales de carácter gremial como búsqueda de un reconocimiento social para la actividad y no se fundamenta en estudios epistemológicos.

Los deseos de reconocimiento de los contadores, buscando la declaración de la contabilidad como ciencia, no se quedan en el esfuerzo de esta regulación institucional, se desplazan a la regulación estatutaria, entendida como un derecho privado, originado en prácticas muy propias de los gremios artesanales, consistentes en estandarizar los quehaceres a través del establecimiento de reglas del hacer que deben ser observadas por todos los integrantes del gremio. Este es el caso desarrollado en Estados Unidos en la década de los sesenta, en una etapa caracterizada como la primera fase de la Teoría del Régimen Internacional Contable (Franco, 2012), cuando el Instituto Americano de Contadores Públicos Autorizados (AICPA, por sus iniciales en inglés) emitió el Estudio de Investigación Contable No. 7 (ars-7, por sus iniciales en inglés) (Grady, 1977).

En el estudio mencionado, emitido por primera vez en 1965, se trató de emular a las ciencias sociales, las cuales tenían como presupuesto epistemológico para su acreditación las estructuras lógico-deductivas que determinan una jerarquía proposicional que va de lo general a lo particular. El asunto es que las construcciones regulativas desarrolladas hasta entonces se formularon a partir de un inventario de prácticas que se clasificaron a partir de los elementos de los estados financieros, y con base en este inventario se le sobrepusieron unos principios o postulados que las justificaran, es decir, el método fue inductivo, o tan solo empírico, y se trató de hacer pasar por lógico-deductivo (Franco, 1998, pp. 130-137). Un análisis de esta pretensión permite determinar con facilidad la inobservancia de principios elementales de la lógica como son identidad, no contradicción y tercero excluido (Franco, 1998, pp. 130-137). La pretensión cientificista solo se basó en deseos e incurrió en falacias para tratar de dignificar a la contabilidad.

Posteriormente, dentro de los avances del Consejo de Estándares de Contabilidad Financiera en Estados Unidos (fasb, por sus iniciales en inglés) y del Comité de Estándares Internacionales de Contabilidad (iasc, por sus iniciales en inglés) en Europa, se intentó una nueva maniobra de dignificación orientada a establecer el carácter científico de la contabilidad, adecuándola como un modelo teleológico, colocando un nuevo sombrero, los objetivos, al pretendido modelo lógico-deductivo, tratando de aparentar estructuras científicas a partir cuerpos regulativos, ignorando que la prescripción, ejercicio de autoridad, se constituye en obstáculo epistemológico para la construcción científica de una disciplina (Bourdieu, Chamboredon y Passeron, 1981, pp. 27-50).

Las carencias históricas de la contabilidad

Los anteriores planteamientos resultan importantes si se considera que las ideas dominantes en la contabilidad se encuentran dentro de estas diferentes corrientes jurídicas, lo que no puede entenderse como la ausencia de otros esfuerzos en el camino de construcción científica desarrollando investigaciones positivas, conocer la contabilidad que es, o formalizadas a través de las cuales se ha intentado construir representaciones matemáticas de las relaciones contables en esfuerzos axiomáticos, de teoría de conjuntos o de modelos de medición y valoración (Cañibano, 1996). También se han desarrollado algunos esfuerzos por la construcción de una teoría general de la contabilidad, todos ellos en medios académicos y normalmente aislados del ejercicio profesional. Dentro de estos esfuerzos de construcción de una teoría general de la contabilidad se destacan unos que le asignan una naturaleza económica, los más, y otros que le asignan una naturaleza social (Franco, 1998, pp. 208-231). Muchos consideran estos esfuerzos como simples especulaciones, versear, como aseguran en los centros académicos argentinos.

Frente a estas tendencias emerge una de carácter intermedio que pretende tipificar a la contabilidad como una tecnología, es decir, una práctica social fundamentada en diversas teorías científicas, en la que la contabilidad carece de una teoría propia, esto es, sin posibilidad de constituirse como una ciencia autónoma. En esta concepción, la contabilidad aplica teorías de la economía, de la sociología y otras ciencias sociales, la matemática, las ciencias jurídicas, la cibernética y con base en ellas construye métodos y procedimientos rigurosos para dar cuenta de los fenómenos relativos a la riqueza o el patrimonio (Carrizo y Silvia, 2007). Este enfoque de ciencias contables, en plural, parte de reconocer que la contabilidad se fundamenta en la producción científica de saberes paralelos, no propios, construyendo a partir de ellos soluciones a problemas de información en la sociedad, pero permitiendo simultáneamente la formulación de argumentaciones explicativas, descriptivas e incluso predictivas de sus objetos de conocimiento desde una perspectiva interdisciplinaria, multidisciplinaria y trans-disciplinaria que ofrece posibilidades de desarrollo al conocimiento contable.

Dentro de tal aspecto tecnológico se consideran varios procesos integrantes del sistema contable, tales como la captación y clasificación de datos con base en los objetivos de la información, hoy regidos por el paradigma de utilidad según el cual debe producirse información para satisfacción de requerimientos de los usuarios, elemento que ha nucleado los desarrollos de la regulación contable y también de la contabilidad regulativa. La llamada contabilidad financiera considera como únicos usuarios a los agentes del financiamiento, es decir, proveedores, prestamistas e inversores reales o potenciales y en especial los dos últimos, mientras la regulación latina tiene un enfoque de contabilidad general entendido como la pretensión de proporcionar información a múltiples usuarios entre los cuales se encuentran los administradores, trabajadores, clientes, consumidores, el Estado y la sociedad en general, en complemento de los agentes del financiamiento dentro de los cuales también se cuentan los aseguradores (Franco, 2012, pp. 135-179).

Dados los objetivos que deben guiar la identificación (captación) y clasificación de datos, debe procederse a la construcción de información. Se requieren los procesos de clasificación, medición, valoración, representación, interpretación, control y evaluación de las transacciones frente a los objetivos determinados y tales asuntos no se han abordado conceptualmente en la contabilidad.

Problemas de segmentación cognitiva

Un asunto capital en la evolución del pensamiento contable consiste en el reduccionismo de conocer por islas; no ha sido posible una construcción rigurosa de la contabilidad como objeto de conocimiento; por el contrario, se han tomado diversos segmentos en tal dirección. Así se ha tomado a la medición de la productividad empresarial como objeto de la contabilidad de costos, la medición financiera, como objeto de la contabilidad financiera, lo mismo con el mercadeo, la logística, el talento humano, la tributación, terminando en un escenario en que no existe contabilidad, solo hay contabilidades, todas independientes, con diferentes fundamentos conceptuales y regulativos, diferentes bases de medición, valoración, representación y análisis. Aquí radica un problema fundamental: no se ha construido un objeto de conocimiento contable y con énfasis en la solución de problemas; se han construido empíricamente soluciones por tipos de información. Se ha caído en la paradoja del bosque que no permite ver el árbol.

Dentro de ese mundo de especialidades se ha destacado la contabilidad financiera, es decir, la referida a los flujos de dinero. Los desarrollos más importantes de la contabilidad financiera han surgido en la economía capitalista desde la emergencia de la administración por delegación que separó las funciones de propiedad y gestión, dando origen al primer paradigma conocido como rendición de cuentas (Ficco, 2011). El enfoque de rendición de cuentas se orientó a la evaluación de la gestión para usuarios externos, primero para los propietarios y más adelante incluyendo a otros agentes del financiamiento, es decir, proveedores y prestamistas u otorgantes de crédito. Dentro de las teorías de los stackeholders hoy se puede sostener que el paradigma de la rendición de cuentas solo satisface necesidades de agentes externos a la organización y en modo alguno produce información para la gestión y menos aún para otros grupos de interés como los clientes, consumidores, estado y sociedad en su conjunto; lo fundamental es el financiamiento. Estas afirmaciones pueden conducir a críticas sobre la confusión de los planos ontológicos y sociológicos del conocimiento contable, lo cual es válido cuando se concibe la contabilidad con una perspectiva positiva de verdad como correspondencia que no es predicable de las disciplinas sociales de conocimiento.

En la segunda mitad del siglo XX tiene ocasión un cambio paradigmático en la contabilidad financiera (Ficco, 2011): la evolución a la información para toma de decisiones, el cual no constituye un cambio de enfoque trascendental respecto a los usuarios de la información, quienes continúan siendo inversionistas, prestamistas y proveedores. Aunque el entorno sí se transformó. El asunto ya no consiste en controlar a los gestores mediante la rendición de cuentas; se orienta a la toma de decisiones de mercado en un mundo financiarizado que requiere más información cualitativa que cuantitativa, más información sobre el valor que sobre el costo, más información sobre expectativas que sobre realizaciones; son las demandas de la gerencia del valor que lidera desde entonces los mercados financieros.

En los dos casos los usuarios de la información son externos, son los agentes del financiamiento, aunque las regulaciones contables más importantes del mundo usgaap e ifrs/ias declaren como usuarios de la información a otros agentes sociales. Estas regulaciones constituyen elementos de la ontología contable dado que constituyen instituciones y sobre ellas se ha afirmado que constituyen desarrollos conceptuales de epistemologías objetivas que evolucionaron de las relaciones causa-efecto a las relaciones fines medios (Mattessich, 2003), con fuertes fundamentos epistemológicos relativos a la construcción social de la verdad por aplicación de los trabajos de Searle (1997), como lo afirman desde perspectivas críticas constructivistas (Lee, 2006).

Desde luego la gestión de recursos tiene requerimientos de información para poder funcionar, para controlar la productividad, garantía del objetivo de alcanzar altas tasas de ganancia, determinante para la medición del beneficio verdadero. Leandro Cañibano (1996) propone un enfoque para el estudio de la contabilidad estructurado en tres paradigmas: legalista, económico y formalizado. En relación con el paradigma económico, en realidad microeconómico, plantea Cañibano unas tradiciones orientadas a la medición del beneficio verdadero, la productividad y la teoría positiva desde las cuales se han dado importantes desarrollos al conocimiento contable y abriendo caminos a la formalización matemática, un elemento importante para el desarrollo de la contametría.

La tradición de la productividad hace relación a lo que se ha conocido como contabilidad de costos, elemento determinante para el control de la eficiencia, pero con enfoques por lo menos cuestionables. En la emergencia y vigencia de la llamada administración científica (Fayol, 1942), se planteó un modelo de organización empresarial que reconoció seis órganos funcionales derivados de la gerencia, a saber: producción, ventas, administración, seguridad, contabilidad y finanzas. En la obra se hace alusión a la contabilidad financiera, a información relativa a los flujos del dinero, diferenciándola de las finanzas correspondientes a la gestión de los recursos, y se incorpora una novedad que ha pasado como intrascendente. En el área de producción se incorpora un subórgano con el nombre de estadística, y al examinar sus funciones estas resultan en información sobre los costos de la producción, la vieja contabilidad de costos que se postula diferente funcional y objetivamente de la contabilidad financiera, orientada a la determinación de los costos de los productos con objetivos de determinación de precios y control de la productividad empresarial, y de la cual sus usuarios son los administradores y marginalmente los trabajadores, sin que tenga interés alguno para los agentes del financiamiento. En la práctica se encuentra la separación de los gastos de producción (costos) y los gastos de transacción en el ámbito financiero.

Entonces, lo que Fayol denominó estadística como órgano de la producción resultó siendo contabilidad de costos e incorporó novedades importantes como el uso de información en unidades y valores, lo cual nunca interesó a la contabilidad financiera y, algo muy importante, la trató con un enfoque dualista radical, es decir, totalmente separada de la contabilidad financiera (Franco, 1998, pp. 88-95). No se considera la existencia de la contabilidad sino de las contabilidades, y así se consideran en lo educativo, en lo funcional y en lo conceptual. Y el asunto continúa en esa perspectiva de división del trabajo por especialización; aparece la contabilidad de recursos humanos, también de interés de la gestión, utilizando novedosos modelos de medición y valoración, y más recientemente están la contabilidad logística y la contabilidad para la competitividad, ninguna de las cuales resulta de interés para la contabilidad o, mejor, para la información financiera.

Queda así clarificada una fractura determinante para el desarrollo de la contabilidad: la inexistencia de un proceso de constitución como objeto de conocimiento, tomando el camino alternativo devenido del análisis funcional de estructurarse en múltiples especialidades inconexas, un formidable obstáculo epistemológico y social para el desarrollo de la contabilidad como disciplina científica, dado que el enfoque funcional termina en escenarios absolutamente empíricos e inductivos.

Esos han sido desarrollos de la contabilidad profesional, la determinada por el ejercicio funcional, pero desde luego han existido intenciones académicas e investigativas que han tratado de desarrollar la contabilidad desde otra perspectiva: la formalización; por tal se entiende matematización. En esta línea se han desarrollado algunos enfoques entre los que se destacan la axiomatización, el análisis circulatorio, la teoría de la agencia, economía de información y modelos formales de medición y valoración.

En el enfoque axiomatizado, se ha planteado (Cañibano, 1996) que los elementos necesarios se constituyen por términos primitivos indefinidos cuya relación se produce a través de axiomas; definiciones que incluyen nuevos términos a partir de los primitivos; un conjunto de premisas iniciales constituidas como axiomas o postulados; unas reglas de inferencia lógico-deductivas para derivar afirmaciones a partir de los axiomas y un conjunto de teoremas derivados de las reglas y axiomas. Este enfoque propone un interesante campo de estudio para la formalización contable y desde luego amplias posibilidades para el desarrollo de la contametría.

La teoría de flujos circulatorios en contabilidad (García, 2002) tiene origen en los análisis realizados por los fisiócratas en relación con transacciones inter-empresariales y se encuentran fundamentados en la segunda ley de la termodinámica, según la cual la energía y la materia ni se crea ni se destruye, sino que se transforma. Ha sido aplicada en cuentas macroeconómicas, en especial en la construcción de la matriz insumo-producto (input-output), y cuando fue formulada por Wassily Leontief (1999-1906) lo hizo aplicando las teorías sobre la circulación de la sangre.

La teoría de la agencia, también de vieja data, es objeto de formalización a través de teoría de conjuntos por Richard Mattessich (2002) a partir del criterio de que la contabilidad debe permitir el conocimiento de la interrelación entre agente y principal, las condiciones del contrato de agencia y las características de las medidas económicas utilizadas en el mismo. El enfoque de agencia de origen económico y aplicado a la contabilidad termina siéndolo de contabilidad financiera, pero sus mejores aplicaciones se ubican en la contabilidad de gestión.

El modelo de economía de la información (Porat, 1977) constituye una síntesis entre el análisis microeconómico y las teorías de la distribución, del consumidor, y modelos de decisión con fuertes componentes matemáticos para fundamentar decisiones por la confrontación de situaciones específicas y escenarios posibles; ofrece importantes perspectivas para una contabilidad reformulada conceptualmente y su desarrollo tecnológico, la contametría.

Problemas contamétricos

La evolución de la regulación hasta llegar a los modelos operativos con los planes de cuentas, los desarrollos de estándares de información, así como incoherencias conceptuales del tipo imbricación de medición y valoración han conducido a una pérdida de perspectiva del conocimiento contable, sometiéndolo a un extremo funcionalismo instrumental. Estas condiciones han generado problemas estratégicos, cognitivamente hablando, que la contametría pretende solucionar mediante una tecnologización de contabilidad integral.

Problemas de clasificación

Un elemento capital de la información lo constituye la clasificación en sus aspectos cualitativos y cuantitativos. Se considera como la agrupación de elementos a partir de los atributos compartidos con base en un concepto teórico. En contabilidad el asunto no ha tenido trascendencia a pesar de que se insiste en estados financieros clasificados, determinando tales clasificaciones en enfoques de liquidez o solidez, por objeto social, por naturaleza o función de las operaciones, todos a partir de criterios más o menos arbitrarios y que no superan el margen estrecho de la contabilidad financiera. Los factores de clasificación se reducen a los elementos de los estados financieros, definidos como clases en algunas regulaciones (Colombia, Presidencia de la República, 1993) y que se organizan por subclases o grupos para efectos de la publicación de informes.

En este campo ya se han desarrollado algunos estudios (Franco, 1998, pp. 248-315), pero hay camino por recorrer, la práctica de clasificaciones es uno de los elementos fundamentales del desarrollo del conocimiento y en el caso contable constituye el fundamento para el desarrollo y consolidación de teorías y técnicas de medición, valoración, revelación, interpretación, evaluación y control. Es un asunto capital para el desarrollo contamétrico.

El problema de la clasificación contable no se reduce a la dimensión financiera de la economía y debe abordarse desde la concepción de la contabilidad como disciplina social, abordando lo referente al territorio, la cultura, la población y la economía en un sentido amplio que supere los simples problemas financieros.

Problemas de medición

En algún sentido la teoría de la clasificación y su incorporación en la construccicón de representaciones tiene la potencialidad de eliminar una vieja práctica de presentar datos establecidos sobre diversas bases de valoración como si fueran parte de un mismo sistema de medición y valoración imbricados, con la ilusión de que constituye un enfoque multivalorativo de la contabilidad; asciende a un nivel de información matricial que puede construir representaciones comparativas multivalorativas (Glover, Ijiri, Levin y Jinghong, 2008) que permiten una nueva dimensión del análisis contable, sin continuar en la impropiedad de relacionar lo diverso en una misma dimensión representativa. Ello constituye una ingenuidad, un desconocimiento de los principios fundamentales y básicos de la aritmética.

El proceso de medición puede entenderse como cuantificación dentro de un determinado sistema de medición, entendido este como la determinación de parámetros (unidad de medida) frente a los cuales se cuantificará un objeto de medición. No sobra anotar que la contabilidad financiera ha excluido de su estructura de información la etapa de medición y pasa directamente a la valoración (Franco, 2013), aunque desde otra perspectiva se dice que el sistema de medición es el costo histórico y la unidad de medida la moneda funcional, y a partir de esta medición se procede a la valoración. Una característica importante del proceso de medición consiste en la incorporación de dimensiones financieras y no financieras.

Pero el asunto no es tan fácil de digerir, es necesario recapitular el concepto y aclarar enigmas. Medir es determinar la proporción entre una unidad de medida o parámetro y una magnitud u objeto de medición, para lo cual estos dos elementos deben estar expresados en la misma dimensión o base de medición.

Una mirada a la contabilidad financiera indica que no hay medición. Se acude directamente a la valoración, pero allí surge un nuevo problema; la valoración no es objetiva, como si debe serlo la medición, la valoración es una interpretación de datos construidos por el proceso de medición y en tal circunstancia depende de los intereses y valores del sujeto que valora (Franco, 2013). El asunto nos trae de nuevo a la hipótesis de que la contabilidad financiera mide a través del costo histórico y valora por condiciones del mercado, incluidas las expectativas. Si se acepta esta hipótesis tendríamos como elementos del sistema de medición la moneda funcional como unidad de medida, la magnitud que hace referencia a las unidades de medida incorporadas en una transacción y la dimensión que hace relación a la base de medición.

La contabilidad financiera tiene un problema profundo en el campo de la valoración y la medición que puede conducir al escepticismo; hay mucho por indagar y construir. Por fortuna la situación no es la misma en "otras contabilidades". En contabilidad de gestión como género y sus especies costos, talento humano, competitividad, logística y otras se encuentran perspectivas diferentes. Hay procedimientos de medición que preceden a la valoración. Pero aún puede proponerse una alternativa para la contabilidad financiera. Partiendo de la afirmación de que los datos son descripciones y la información es interpretación (Nietzche, 1998), se puede establecer una delimitación de la dimensión para acercarla a la posibilidad de ser base de medición, restringirla al costo histórico; este sería la única base de medición en contabilidad financiera. Las otras contabilidades puede tener diferentes mediaciones en la base de medición para expresarse finalmente en la misma: costo histórico.

Problemas de valoración

La valoración se entiende como un proceso de asignación de valor a un objeto, el cual no necesariamente constituye un valor financiero o económico; puede estar constituido por factores diferentes, por ejemplo un valor cultural, ecológico o axiológico. Desde la perspectiva de la economía clásica se ha definido como el tiempo socialmente necesario para producir un bien o servicio, reflejando una transmutación del tiempo al espacio, lógica de la formación del conocimiento de los objetos. Ese valor es tal en razón de que incorpora un valor de uso y termina expresándose en un precio como magnitud monetaria de esa dimensión económica, al tiempo que el precio se manifiesta en alguna unidad de medida, generalmente la moneda, completando un ciclo a lo financiero. Pero siendo valor de uso se constituye un elemento más allá de la dimensión económica, una dimensión social, y debe determinarse en razón del usuario del objeto de valoración, del recurso (Franco, 2013).

En contabilidad financiera se podría hablar de valores de realización, valores de reposición, valor presente neto, u otras bases algunas veces fundamentadas en modelos financieros, todo dependiendo del interés del usuario. Los aseguradores se interesaran en valores de reposición, los inversionistas y proveedores en valores de realización o valores presentes de expectativas (Cea, 2011, pp. 193-218) y los gestores tendrán interés en costos para evaluar la productividad o en precios para evaluar la competitividad. Surge aquí una situación de la mayor importancia desde la perspectiva económica y es la delimitación entre los conceptos de costo, precio y valor, asunto sobre el que existen diversos enigmas que han conducido a utilizar las dimensiones anotadas de manera combinada y a veces indiscriminada, lo cual resta coherencia al sistema de valoración. Existen incluso desarrollos regulativos que así lo confirman, como es el caso del valor razonable definido como un precio de intercambio fundamentado en expectativas válidas.

El valor es diverso, autónomo y la contabilidad ha pretendido unificar lo diverso, generando grandes inconsistencias e incoherencias en los procesos valorativos. Reconocer esa diversidad es el camino de la contabilidad para consolidarse como disciplina científica social y espacio para la investigación contamétrica en la construcción de instrumentales valorativos.

Problemas de revelación

El proceso de revelación contamétrica está orientado a determinar las formas y estructuras de los mensajes o informes contables, los cuales se estructuran de acuerdo con las necesidades (Cea, 1979), intereses y valores de los usuarios o con base en los objetivos determinados para distintos tipos de información, dentro de una consideración multidimensional de la contabilidad, que desde luego también es incorporada en los procesos de valoración. Estas representaciones se construyen con la característica de constituir instrumentos de simplificación de la complejidad para permitir la presentación de mensajes claros y entendibles, contribuyendo mediante esta práctica a la construcción de confianza. La revelación aquí considerada supera con creces las viejas prácticas regulativas que definen informes estandarizados.

Desde luego, la contabilidad debe avanzar de los informes financieros a las revelaciones contables, y estas son sociales, constituyen expresiones subjetivas de objetos reales orientadas hacia la comunicación, la descripción, la explicación del entorno social en sus aspectos materiales e ideales.

Hoy existen problemas con los informes contables que pueden originarse en problemas de clasificación de los datos, exigiendo que dejen de organizarse sobre la base del objeto social de las organizaciones para dirigirse a los orígenes y aplicaciones de los fondos, es decir, desplazándose de la gestión al financiamiento para absolutizar los informes contables en los intereses de los agentes del financiamiento, desechando la consideración de los otros grupos de interés y eliminando posibilidades de construcción de información social a partir de la contabilidad.

Problemas de interpretación

La interpretación es el proceso mediante el cual un hecho material o simbólico dado independientemente del intérprete es comprendido o traducido a una nueva forma. La condición básica de una interpretación es la fidelidad a las características del objeto interpretado mediante la comprensión, la cual se logra a través de un lenguaje.

En general, al discurso se le ha denominado análisis financiero en virtud del sesgo financiero incorporado en los informes contables, y se le ha clasificado en vertical o estático para el examen de la situación y horizontal o dinámico para el estudio del proceso. Todo el análisis se ha reducido al componente financiero de la información, ignorando la riqueza de incorporar diversas bases de relación y diversos ámbitos de información para construir verdaderos modelos de análisis contable.

Problemas de evaluación y control

La evaluación es un proceso de estimación, apreciación, cálculo, comparación o mérito de una acción en función de criterios determinados respecto de un conjunto de normas. En el campo contable la evaluación debe realizarse con base en los informes, en las revelaciones de las actividades organizacionales, y alcanzará los niveles que permitan la conformación o estructura de tales informes.

Resulta claro que los desarrollos alcanzados son insuficientes. No se puede pretender hacer análisis dinámicos en ausencia de la información previsional, y la información financiera, fruto de la regulación, se ha concentrado en los aspectos históricos, aunque está incorporando pronósticos incorrectamente vinculados con información histórica; se ha concentrado en lo financiero ignorando lo social, y en lo agregado, ignorando lo analítico.

Los procesos de evaluación tienen objetivos de toma de decisiones y en tal circunstancia deben ser relevantes, es decir, pertinentes para las decisiones que se van a tomar y disponibles en el momento en que se le requieran. La información regulada solo es financiera posterior, dado que se concentra en informes de fin de período y en tales circunstancias no satisface los requerimientos de pertinencia y oportunidad determinantes para la evaluación. No permite el control que implica reorientación de conductas, pero, por sobre todo, solo atiende a decisiones e intereses del financiamiento, ignorando los referentes a otros grupos de interés.

El proceso de evaluación contamétrica se orienta a determinar mediciones de gestión y resultados en relación con los objetivos de las organizaciones y los intereses de los usuarios y en general se constituyen por explicaciones fundamentadas en indicadores determinados por las expectativas convergentes, es decir las de organizaciones y las de diversos usuarios que tienden a ser diferentes por los intereses que comportan, debe abordar su acción desde la perspectiva del análisis y por tanto mirar las partes y sus relaciones, no solamente el todo, si se pretende conocer las causas de los problemas y no los problemas exclusivamente (Franco, 2012, pp. 53-57), porque solo el conocimiento de las causas permite la corrección de errores, la reorientación de conductas, la eficiencia y la eficacia en la situación y en los procesos.

La contametría como método de indagación social y alternativa de solución

La contametría es un concepto en construcción, inicialmente se conoció como el complemento de la teoría contable para integrar la contabilidad (Franco, 1998, p. 248); constituye el aspecto tecnológico de la contabilidad. Puede conformarse como una importante palanca de desarrollo disciplinar, desde luego entendiendo su relación con la contadología y su potencialidad de construcción de artefactos tecnológicos que permitan la construcción de soluciones para los enigmas contables.

El asunto requiere un marco de partida que desde luego se encuentra en el plano teórico; se debe determinar la naturaleza, el objeto y el método de la contabilidad. Hasta ahora la contabilidad se ha limitado a cumplir una función social como poder estratégico, permitiendo un avance continuo de la alienación a la dependencia (Franco, 2010, pp. 75-94) al entregarse a un grupo de usuarios, los agentes del financiamiento o, más claramente, el capital financiero. Las tradiciones contables enmarcan a la contabilidad como contabilidad financiera y la inducen a contradicciones determinantes como la creencia en la invariabilidad de su unidad de medida, la moneda funcional, conducente a la creación de representaciones alegóricas, pretendiendo representar como ser lo que no es y haciendo invisible lo visible, distorsionando el objeto a través de la representación.

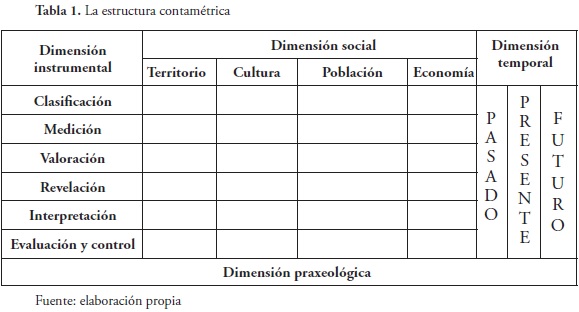

La solución en construcción parte de establecer una estructura contamétrica en que se relacionen las dimensiones del sistema (tabla 1) que hasta hoy se han confundido como un solo elemento o se han ignorado como factor diferenciador. Estas dimensiones se definen como social, instrumental, temporal y praxeológica.

La dimensión social

La contabilidad es una disciplina de naturaleza social, no es servidumbre del derecho ni de la economía. Es el primer desafío y en él ya se avanza, como se ha planteado:

Sus rasgos de familia se encuentran en la teoría de la sociedad, sus construcciones conceptuales parten de la idea de comunidad, agrupación de individuos que conviven porque entre ellos existen relaciones e intereses y comparten espacios creadores de identidad. Sin identidad no hay comunidad [...] Los factores de identidad son el territorio, la población, la cultura y la economía" (Franco, 1998, p. 231).

La contabilidad tiene entonces una naturaleza social y por tanto su objeto no se integra por el componente financiero de la economía, lo integran los hechos sociales entendidos como mutaciones de los factores integrantes del territorio, la población, la cultura y la economía, en sus fenómenos totales, no solo la acumulación, también la distribución y el consumo, las transacciones sociales entendidas como variaciones en los factores de identidad. Los hechos contables son hechos sociales; constituyen transacciones, entendidas como mutaciones en los elementos integrantes de la dimensión social.

Esta concepción define a la contabilidad como disciplina de conocimiento que describe y explica los hechos y fenómenos sociales y permite predecir sus comportamientos constituyéndose en sistema de representación social que simplifica la complejidad en un proceso de construcción de confianza. La contabilidad es una y no una diversidad, y su objeto de conocimiento es la cuenta en la cual se incorporan los factores cualitativos y cuantitativos relacionados con la clasificación, la medición, la valoración, la representación, la interpretación y la evaluación, como componentes de la dimensión instrumental, relacionados con los elementos de las dimensiones temporal y praxeológica. La dimensión social fundamenta la contadología o teoría de la contabilidad.

El territorio

Este primer elemento de la dimensión social lo constituye el territorio compartido por la comunidad como factor de identidad y de él la contabilidad permite representar todos sus elementos bióticos y abióticos integrantes de los ecosistemas para posibilitar su conocimiento y control, como un elemento autónomo y no subordinado a la economía.

La cultura

Es el factor determinante de la identidad social y se integra por aspectos relevantes como los patrimonios arqueológicos, históricos, arquitectónicos, las tradiciones, el arte, la artesanía, el conocimiento, el lenguaje, las creencias y tradiciones cuyo identificación y comprensión es determinante para construir sociedad e impulsar desarrollo en medios de autenticidad que parten del reconocimiento de los elementos de identidad de las diversas manifestaciones integradas en la comunidad.

La población

El conocimiento de la conformación de la población humana de un territorio en aspectos diversos como pueden ser el género, la etnicidad, la educación, la satisfacción de necesidades básicas, localización geográfica, acceso a servicios esenciales, grupos culturales, marginalidad, etcétera, son elementos determinantes en representaciones que permitan fundamentar políticas y acciones para el desarrollo, y la contabilidad debe proveer tal información.

La economía

Se sostiene que este ha sido el ámbito tradicional de la contabilidad, pero tal afirmación es cuestionable, dado que los avances y prácticas se han centrado en un solo elemento, el financiero, y sobre un solo ciclo, la acumulación. La contabilidad debe superar la sola dimensión financiera e incursionar en los ámbitos de la distribución y consumo de recursos para producir representaciones amplias de las condiciones sociales del funcionamiento de la economía.

Esta comprensión de la dimensión social de la contabilidad se constituye en el marco conceptual de la contametría, escenario en que se construyen soluciones a los diferentes enigmas que surgen, para lo cual es determinante abordar los problemas contamétricos.

La dimensión instrumental

Elemento determinante de la construcción contamétrica, dado que incorpora factores integrantes del ciclo contable y permite clarificar aspectos que hasta hoy se han confundido o desconocido en el proceso de construcción de representaciones, incluso considerando exclusivamente la variable financiera. Aquí se estructura el proceso metodológico que guía la racionalidad instrumental de la contametría.

Elementos de clasificación

El primer elemento para desarrollar en la contametría es la clasificación, agrupación de los objetos de representación por clases a partir de un concepto teórico, considerando que todos los elementos de una clase comparten determinados atributos. La contabilidad no se reduce a la contabilidad financiera. Está en mora de consolidarse como cuerpo de conocimiento y en esas condiciones requiere del desarrollo de una teoría de la clasificación que incorpore diferentes aspectos entre los cuales pueden enunciarse los factores de identidad integrantes de la dimensión social, las categorías contables, los objetivos, las características o cualidades de la información.

Así, el primer factor de clasificación corresponde a los determinantes de identidad, es decir, el territorio, la cultura, la población y la economía que darán lugar a representaciones de la naturaleza, la cultura, la población y la economía en sus fases de acumulación distribución y consumo. Otros factores de clasificación se determinan por objetivos de las representaciones, características de la información, normas generales, definiciones generales, funciones contamétricas, normas particulares, normas técnicas y clases de representaciones (Franco, 1998, pp. 261-315).

La construcción de una base conceptual de la clasificación incorpora bases teórico-filosóficas y funcionales. Con relación a las primeras, el objeto de clasificación debe ser considerado en sus factores singulares y complejos en relación con factores de cualidad y semejanza, permitiendo el establecimiento de estructuras y características determinables en los ámbitos de cualidades singulares, estructura y características determinables en el ámbito de las semejanzas singulares; igualmente, se determinan escenarios de clasificación de relaciones y características determinables en el ámbito de las cualidades y lo complejo, y finalmente relaciones y características determinadas en el ámbito de las semejanzas en cuanto a lo complejo (Price, 1975, pp. 7-32).

Estos elementos resultan capitales para establecer categorías de clasificación y determinan que en los niveles superiores de tal clasificación se ubican las cualidades propias de los universales y en los subsiguientes, las semejanzas relacionadas con particulares simples o complejos.

Con estos fundamentos epistemológicos se avanza al nivel funcional de la clasificación, en el cual deben considerarse algunas reglas orientadas a ordenar o disponer un objeto en sus clases o elementos taxonómicos como un sistema integrado por una jerarquía de inclusión. Tal taxonomía debe ser lógica en el sentido de definir precisamente, usar los taxones de manera coherente y corresponder con teorías contables y de información de forma funcional para servir a un propósito, evitando sesgos por juicios de valor mediante la inclusión de la diversidad. Tal taxonomía se estructura en categorías, clases, divisiones y subdivisiones (Bloom, 1981, pp. 12-24). La clasificación se soporta en principios de distinción, coherencia, subdivisión, coincidencia, descripción y neutralidad, desarrollando características de especialidad, énfasis, aceptación y definición (Bloom, 1981, pp. 25-68).

La aplicación de una teoría de la clasificación basada en estos presupuestos permite establecer a partir de un objeto de representación la taxonomía requerida, siempre mediada por objetivos de la información.

Aspectos de la medición

En lo referente a la medición se deben establecer los sistemas y las relaciones a partir del criterio de que la contabilidad es multidimensional, y en tal circunstancia interactúan diferentes sistemas en la perspectiva de las diversas representaciones singulares o complejas que se han de construir.

El primer elemento para someter a la crítica es la unidad de medida o parámetro de medición, el cual, según una teoría elemental de la medición, debe satisfacer las propiedades de inalterabilidad, universalidad y facilidad de reproducción, y estas condiciones no parecen estar presentes en la moneda funcional. En primer lugar, la moneda funcional se caracteriza por su alta volatilidad, a cada momento tiene una relación diferente con los costos, los precios o los flujos futuros descontados, con las expectativas. No se cumple con la condición de inalterabilidad, no puede ser parámetro.

La segunda condición de la unidad de medida es la universalidad, y la moneda funcional ha sido definida como equivalente universal (Franco, 2010), pero tal condición solo se observa en relación con una moneda y con un mercado. La moneda se ha convertido en un símbolo a partir de la eliminación del patrón oro. No tiene una existencia real. Su aceptación se fundamenta en la confianza y esta depende del área geográfica de aceptabilidad. La equivalencia entre monedas está determinada por los mercados que se caracterizan nuevamente por la volatilidad. Las dos circunstancias anotadas determinan la imposibilidad de la tercera condición, de la facilidad de reproducción de esta unidad de medida en cualquier área o grupo social, en especial en mercados globales con múltiples formas de intercambio que van desde el trueque hasta las canastas de monedas o las monedas nacionales.

El segundo elemento es la magnitud y aquí se llega a una nueva paradoja: ¿cuál es la magnitud? Fácilmente podría responderse que es la transacción. El problema es que tal aseveración puede resultar inaccesible; el enfoque anglosajón de contabilidad no se interesa en la transacción, solo lo hace por la información, y ella está determinada por la dimensión, es decir, la base de valoración. En ese escenario van a aparecer alternativas tales como costo histórico, valor de mercado, con sus variantes de realización, reposición o expectativas válidas, y desde luego estas no constituyen una única dimensión; complementariamente pierden la perspectiva de la objetividad, según la cual la medida es una característica del objeto y es sustituida por la subjetividad, en la que la medida es cualidad del sujeto que valora (Peña, 2011).

La contabilidad ha ignorado la medición y se ha concentrado en la valoración. Los argumentos según los cuales tal diferenciación fue establecida y desarrollada de manera puntual (Mattesich, 2002, pp. 51-96) resulta siendo una apariencia, dado que el autor define como medición a la clasificación para abordar luego los problemas de la valoración (Mattesich, 2002, pp. 145-180), concentrando todo el análisis en el componente financiero de la contabilidad sin avanzar a concepciones sociales.

El problema de la medición debe considerarse en el ámbito ontológico, es objetivo y diverso. La contabilidad no se reduce a un sistema de medición, se mueve en la diversidad sistemática determinada por los objetivos de la representación, permitiendo información matricial, multidimensional. Las mediciones se establecen sobre toda la dimensión social, territorio, población, cultura y economía, y por tanto es diversa, no puede reducirse a una unidad de medida.

Sobre la valoración

En la valoración se ha enunciado que esta es determinada sobre la base de los intereses de los usuarios, y en tal situación es diversa, debe realizarse partiendo de la medición objetiva con perspectivas que combinan lo objetivo y lo subjetivo por la des-fronterización de las relaciones sujeto-objeto. Esto conduce a reconocer que no existe una sola forma de representación, una sola racionalidad informativa, una sola verdad. La verdad es diversa y está mediada por intereses y valores sociales (James, 2012)

En este punto debe agudizarse la observación, recordar que el proceso de valoración es un proceso de interpretación de datos, y tal interpretación se construye desde el interés del usuario de la información, es decir, la medición debe ser objetiva pero la valoración es subjetiva y está mediada por intereses específicos que son determinados por cada usuario de la información en razón del uso que realizará de ella (Franco, 2013). La valoración en contabilidad es plural, depende de las expectativas u objetivos de los usuarios, de quienes hacen uso de ella. En contabilidad, los usuarios de esa información están constituidos por los grupos de interés que actúan con relación a la organización informante, lo que se ha definido como stakeholders, cada uno de ellos hace diferente uso de la información y por tanto requiere una valoración diferente (Archel, 2009).

El proceso de valoración consiste en asignar valor, relacionado con los componentes de la dimensión social, dentro de un ámbito determinado por los objetivos de la información, para construir ciertas representaciones que puedan satisfacer los requerimientos de los grupos de interés. Aquí surge una reflexión importante: la medición es un proceso general del sistema de información mientras la valoración y la representación se adecúan a los intereses de diversos usuarios y puede incluir múltiples dimensiones valorativas.

Ámbito de la revelación

Las representaciones son diversas. Pueden adoptar diferentes formas e incorporan distintos valores en clases autónomas para permitir relaciones entre valores e intereses, y también de tiempos y objetivos, de la misma manera que deben determinarse los factores de evaluación que se construyen o aplican con base en las representaciones.

Los usuarios pueden ser los gestores y estos tienen intereses en relación con la productividad, la logística y la competitividad; pueden ser los agentes del financiamiento con intereses en rentabilidad, liquidez, crecimiento y viabilidad. El Estado tendrá interés en bases de determinación de tributos y retenciones, así como de datos para la intervención o inspección y vigilancia. La sociedad estará interesada en aspectos relacionados con equidad, calidad ambiental y otras dimensiones de responsabilidad social. Otros agentes sociales tendrán sus propias expectativas sobre la información como son los clientes, los consumidores, los trabajadores, y los procesos contamétricos deben proporcionar los modelos de revelación requeridos, combinando elementos de la medición, de la valoración con los determinados por los objetivos, intereses y expectativas de los grupos de interés.

Las revelaciones se realizan con relación a los distintos componentes de la realidad social, rompiendo la creencia tradicional de que se limita a estados financieros de propósito general o especial. Tales revelaciones pueden ser simples o complejas, y tienen la potencia de relacionar aspectos de diversos componentes de la realidad social (Balboa, Piedra y Margarita, 2002), diversas bases de medición y de valoración (Glover, Ijiri, Levin y Jinghong, 2008). Se han desarrollado algunas propuestas de información heteroglósica (Macintosh y Baker, 2002), pero todos estos antecedentes se limitan al ámbito financiero de la contabilidad y de lo que se trata es de construir revelaciones en la dimensión social de la disciplina. Las revelaciones superan las tradiciones de cuadros de clases y números permitiendo relatos, histogramas, mapas, modelos y la diversidad de medios.

El mundo de la interpretación

La relación intérprete-interpretación es compleja. Responde a intereses y valores, así como a condiciones y situaciones, y en ella media la voluntad; debe realizarse en un contexto específico. No es lo mismo interpretar para toma de decisiones, evaluación de la gestión, concesión de créditos u otro fin específico. Se deben establecer ámbitos de interpretación o desambiguación. Históricamente la interpretación contable se ha reducido al ámbito financiero y se ha desarrollado por una plantilla estandarizada de indicadores e índices simples, complejos y relacionados.

La interpretación se concibe como un proceso por el cual un contenido material dado e independiente del intérprete es comprendido o traducido a una nueva forma de expresión. Esta comprensión está mediada por la semiótica y la hermenéutica, superando el simple cálculo de índices para relacionar variables cualitativas, permitiendo el conocimiento de las condiciones y evoluciones de los diferentes componentes de la dimensión social de la contametría. Su condición básica es la fidelidad a una forma especificada para el contenido original de las revelaciones que constituyen su objeto, y busca explicaciones no solo de situaciones, también de la genealogía de los elementos sometidos al proceso de interpretación.

La relación intérprete-interpretación se considera compleja y cada caso responde a muy variadas finalidades, condiciones y situaciones, lo que plantea multitud de cuestiones y problemas. La interpretación aborda relaciones temporales, dimensiones sociales y métodos de medición y valoración, de ello se origina la complejidad pero también la riqueza de sentido que puede develarse en este proceso, en un contexto específico, normalmente mediado por intereses y valores de los agentes sociales.

Evaluación y control

La evaluación contable tiene como característica fundamental el examen de los resultados, y en este momento solo de resultados financieros revelados a través de reportes financieros de propósito general y eventualmente de propósito especial. Se refiere a información monológica con énfasis en el cumplimiento del deber ser establecido mediante flexibles regulaciones de dimensión internacional, comúnmente conocidas como Estándares Internacionales de Reportes Financieros (IFRS, por sus iniciales en inglés) (IASB, 2012) a partir de la aplicación de otra estructura de reglas conocida como Estándares Internacionales de Aseguramiento (IAAS, por sus iniciales en inglés) (International Federation of Accountants, IFAC, 2010). La evaluación se dirige a la coherencia de la revelación con la base comprensiva que determina las reglas de su presentación, solamente de información relativa a pronósticos financieros.

Los requerimientos de la evaluación necesitan mayor cobertura. Se trata de examinar las revelaciones relativas a los ámbitos de la dimensión social, con sus diversas mediciones, valoraciones e interpretaciones, y no solo desde una perspectiva de la eficacia como nivel de logro en un escenario de acción con arreglo a fines, una eficacia medida en relación con objetivos cuantitativos, sino en la dimensión amplia de una eficacia como aprovechamiento de condiciones, una evaluación que supera el enfoque de objetivos e incorpora el de políticas (Franco, 2012, pp. 121-131).

El control es un asunto diferente. Constituye el establecimiento de barreras al ejercicio exorbitante del poder en condiciones que permiten la reorientación de conductas para permitir el alcance de los objetivos o la realización de las políticas (Consejo Técnico de la Contaduría Pública, 2008). Su ámbito es la fiscalización y su cobertura la organización, superando los simples elementos de la dimensión financiera e incursionando en aspectos relativos a la normatividad, los procesos de trabajo, los desempeños individuales, los bienes y las personas, los valores sociales y, desde luego, la responsabilidad social organizacional. Se encuentra más cerca del enfoque contamétrico, pero no ha consolidado la extensividad de la dimensión social ni la necesidad de aplicarse integralmente en la dimensión tecnológica que determina la estructura instrumental, y en tal circunstancia debe avanzar al control permanente de los procesos de clasificación, medición, valoración, revelación, interpretación y autoevaluación en la totalidad de la dimensión social.

La dimensión temporal

Esta ha sido una cuestión ignorada o mal tratada en el desarrollo de la contabilidad. La hemos abordado como si la existencia fuera de un solo tiempo. Así se desprende de los estudios realizados en relación con la regulación internacional en que parece que el pasado se ha eliminado mediante la transformación de los hechos en pronósticos, al tiempo que el futuro se elimina al ser descontado al valor presente neto (Franco, 2013). La ignorancia del tiempo es una de las causas fundamentales para la presencia de la contabilidad monológica y la inaceptabilidad de la información multidimensional.

El modelo contamétrico se consolida como una estructura tetradimensional de la representación, y esto constituye una importante innovación. Hasta ahora el problema del tiempo no se ha incorporado en la representación contable y esta se ha mantenido en un universo bidimensional, la concurrencia de solo dos dimensiones, la clasificación con todas sus carencias y la valoración por cuanto se ha argumentado que la medición es omitida en general. Desde luego y por la condición de excepción se han construido representaciones contables tridimensionales en eventos en que se incorporan clasificación, medición y valoración, como sucede en algunos reportes de gestión relativos a productividad o competitividad.

De lo que se trata es de una representación tetradimensional y el complemento requerido es el tiempo, entendido como secuencialidad o temporalidad desde la circunstancia. Los fenómenos representados de forma tridimensional tienen ocasión en algún momento que no necesariamente tenemos que asociar al tiempo cronológico o marcado, el cronos, sino más bien al tiempo vivencial, perceptual, que se inserta en el nivel cultural constituyente del tiempo histórico que se forma como ubicación absoluta o relativa en una cadena causal de cambios significativos no unidireccionales, es el kairos o tiempo vivencial, constructor de la historia.

Esta perspectiva temporal describe la relación de legados acumulados en el devenir y despliega alternativas para alcanzar, determinando vínculos de experiencia y expectativa que trasciende de la cultura valorativa basada en tradiciones y creencias, alcanzando una cultura de hechos y representaciones, en un desdoblamiento entre el tiempo real del mundo conectado a lo histórico y el tiempo virtual concebido en la memoria y ligado a propósitos por venir al escenario de los pronósticos, rompiendo las ideas de su unidad para reconocerlo en su diversidad.

El tiempo pasado

Está ligado al mundo de los hechos en el sentido del verbo, lo ya ocurrido, y constituye un elemento determinante de la contabilidad como historia, permitiendo explicaciones y representaciones sucedidas en las condiciones histórico-sociales específicas para permitir la evaluación de los cambios en los fenómenos representados en relación con los ocurridos en tales condiciones. Desde una perspectiva funcional, constituye la materia prima del objetivo informativo de rendición de cuentas. Está ligado a la realidad y sus contenidos no incorporan ninguna manifestación de pronósticos. Los hechos incorporan causaciones, hechos jurídicos eventualmente confundidos con los pronósticos (Glover, Ijiri, Levin y Jinghong, 2008) al concebir como tales a aquellos que no materializan un movimiento de caja (Levine e Ijiri, 2004).

El tiempo presente

Esta forma de tiempo también está anclada al mundo de los hechos que incorpora algunas características definidas, como es el caso de los procedimientos homotésicos que establecen reexpresiones de medición o valoración para hacerlas homogéneas, cuando estas han sido objeto de variaciones de magnitud, al tiempo que incorpora alternativas de acción probables para soportar su función fundamental que constituye la toma de decisiones en el plano de la gestión, así como la interpretación y la evaluación por agentes sociales relacionados con el ámbito del ente contable.

El tiempo futuro

Está anclado a pronósticos, los cuales se construyen a partir de los hechos pero se diferencian sustancialmente de ellos por cuanto no tienen existencia, solo posibilidad, y su naturaleza es altamente subjetiva, eventualmente intersubjetiva; no constituye una propiedad de los objetos o fenómenos sociales representados, más bien una intencionalidad de los sujetos que valoran.

La incorporación de la dimensión temporal permite la construcción de representaciones tetradimensionales que enriquecen las posibilidades de explicación, interpretación, evaluación y control de los hechos y situaciones de los entes contables, enriqueciendo el valor de la información sin incurrir en condiciones de integrar aquello que no puede serlo como se ha hecho en las tradiciones unidimensionales o bidimensionales, es la ralentización de la contabilidad heteroglósica. En términos instrumentales, la representación se puede construir mediante subsistemas que incorporen expresiones temporales, por ejemplo planeación, presupuesto para representar pronósticos, subsistema financiero para operaciones de efectivo, subsistema patrimonial para hechos que no incorporan flujos monetarios y subsistemas complementarios para construir otras estructuras o bases de las representaciones (Franco, 1998, pp. 262-264).

Dimensión praxeológica

La praxeología se refiere al conocimiento de las acciones del hombre, en tanto individuo vinculado en una comunidad, una reflexión crítica sobre la propia práctica y sus resultados (Vargas, 2011). Es una metodología para el estudio de la estructura lógica de la acción humana a partir de la consideración de que el hombre actúa, escoge entre alternativas y alcanza fines concretos en determinadas condiciones de tiempo y lugar (Simmel, 2002, págs. 57-76).

Para su desarrollo, la praxeología aplica diversas metodologías entre las que se enuncian epistemológicas, ontológicas, hermenéuticas y axiológicas. Se trata de comprender y explicar la acción humana en un medio social determinado y los patrones de comportamiento en la construcción de un saber social o de una práctica fundamentada en un saber social y, en el caso de la contabilidad, en la construcción de una ciencia reflexiva y responsable en una ambiente de convergencia de poder y valores.

La acción humana implica la decisión del individuo en condiciones de convivencia de intereses de la organización social y su propia estructura axiológica, en un medio de tensiones entre el poder determinado socialmente y el ser construido en el desarrollo de la personalidad, de la individualidad, antinomia en la cual debe construir sus decisiones para establecer una contabilidad sustentable y trascendente que haga viable la vida, la equidad y la convivencia, no solo como supervivencia sino en perspectiva de calidad de vida y vida de calidad (Martín, 2014).

La decisión sobre a acción humana debe determinarse en el ejercicio de la voluntad, pero esta se encuentra mediada por las relaciones del ser y el poder, generando barreras determinadas por la ideología, la alienación y la anomia, originados en la formación instrumental caracterizada por el adiestramiento en sustitución de la fundamentación teórica que permita la comprensión y el significado de las acciones (Ordóñez, 2008), por la apropiación de dogmas que llegan a ser convicciones que determinan la identidad de quien los padece (Zuleta, 1985, pp. 33-36), o por algún mal que sufre la sociedad por la ausencia de normas jurídicas o morales, o su pérdida de legitimidad, lo cual implica un bajo grado de integración (López, 2009).

La incorporación de la praxeología en la teoría y tecnología contable permite abordar problemáticas disciplinares relacionadas con su naturaleza moral, una variable corriente con amplia historia de este conocimiento que en alguna medida ha sido desplazada por la emergencia prevalente de la regulación o por los desarrollos técnicos aportados especialmente por la investigación empírica.

Conclusión

Las tradiciones han reducido la contabilidad a su componente financiero, la interpretación al análisis financiero, los índices a relaciones valorativas y la evaluación a la coherencia de los informes con su base comprensiva, es decir, solo en el árbol que no permite ver el bosque. Los desafíos para el desarrollo en las dimensiones de la contametría son retadores; solo se ha asomado a la iniciación.