Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Científica General José María Córdova

Print version ISSN 1900-6586

Rev. Cient. Gen. José María Córdova vol.13 no.15 Bogotá Jan./jun. 2015

Crisis de la representación contable en la industria petrolera: ensamblando heteroglosias de poder hacia el acto ético*

Accounting Representation Crisis in Oil Industry: Assembling Heteroglossias of Power Towards the Ethical Act

Crise de la représentation comptable dans l'industrie pétrolière: l'assemblage des hétéroglossies du pouvoir vers l'act éthic

Crise da representação contábil na indústria petrolífera: juntando heteroglossias de poder ao ato ético

José Manuel Mora Álvareza; Olga Lucía Martínez Paredesb; Martha Verónica Pardo Sotoc; Jeison Cantillo Flórezd

* Artículo de investigación enmarcado por la línea de investigación Contametría, avalada por el Centro de Investigaciones de la Facultad de Ciencias Económicas, Administrativas y Contables de la Universidad Libre, Bogotá, Colombia.

a Universidad Libre, Bogotá, Colombia. Contador público, Universidad del Atlántico; Especialista en Contabilidad Gerencial, Pontificia Universidad Javeriana; Docente Investigador, Universidad Cooperativa de Colombia; Catedrático, Pontificia Universidad Javeriana y Universidad de Cundinamarca. Comentarios a: josema1879@hotmail.com

b Universidad Libre, Bogotá, Colombia. Contadora pública, Especialista en Revisoría Fiscal; Especialista en Derecho Público y Financiero, Universidad Libre. Comentarios a: olgalu.martinez@hotmail.com

c Universidad Libre, Bogotá, Colombia. Contadora pública, Universidad Libre; Especialista en Revisoría Fiscal y Auditoría Internacional, Universidad Externado de Colombia; Especialista en Gestión Tributaria, Universidad Libre. Comentarios a: gerencia@audicon.com.co, mpardosoto@hotmail.com

d Universidad Libre, Bogotá, Colombia. Contador público, Universidad del Atlántico; Especialista en Contabilidad Financiera Internacional, Pontificia Universidad Javeriana; Especialista en Gestión Tributaria, Universidad Libre; Especialista en Revisoría Fiscal, Universidad Central; Docente posgrados, Universidad Santo Tomás; Gerente de KPMG, Accounting Advisory Services. Comentarios a: jeisoncf@hotmail.com

Cómo citar este artículo: Mora, J., Martínez, O., Pardo, M. y Cantillo, J. (2015). Crisis de la representación contable en la industria petrolera: ensamblando heteroglosias de poder hacia el acto ético. Rev. Cient. Gen. José María Córdova 13(15), 271-288.

Recibido: 10 de febrero de 2014. Aceptado: 15 de enero de 2015

Resumen

En este artículo se pretende argumentar que se evidencia una crisis de la representación contable en la industria petrolera, debido a lo siguiente: la representación contable puede ser influenciada por ideologías de poder que no solo obedecen a la lógica del mercado, sino también porque hay una relación asimétrica entre principal y agente, en el contexto de la teoría de la agencia, y porque, finalmente, se protege el interés particular en detrimento del interés público. El artículo ubica la crisis de la representación contable en el contexto actual de las crisis social, económica y ambiental. Se concluye que en la exploración y evaluación de la industria petrolera, la administración puede optar por uno de dos métodos, a saber: esfuerzos exitosos y costos totales. El problema actual estriba en que la elección del método de reconocimiento contable de los costos para las etapas de exploración y evaluación de la industria petrolera está influenciada por intereses particulares de la administración, en detrimento del interés público, en lo que respecta a la información financiera.

Palabras clave: acto ético, contabilidad, costos de exploración, costos de explotación, crisis de la representación contable, heteroglosias de poder, industria petrolera.

Abstract

In this article is intended to argue that a crisis in accounting representation in the oil industry is evident, due to the following causes: the accounting representation can be influenced by ideologies of power, both obeying the logic of the market, and evidencing an asymmetrical relationship between principal and agent, in the context of agency theory, and finally the protection of the particular interest to the detriment of the public interest. The article locates the crisis of accounting representation in the current context of the social, economic and environmental crises. We conclude that, in the exploration and evaluation of the oil and gas industry, the management may choose one of two methods, namely, successful efforts and total costs. The current problem is that the choice of the accounting costs recognition method in the exploration for and evaluation of the gas and oil industry phases is influenced by particular interests of the administration, to the detriment of the public interest regarding financial reporting.

Keywords: accounting, crisis in accounting representation, drilling costs, ethical act, exploitation costs, heteroglossias of power, oil industry.

Résumé

Dans le présent article est de montrer que la crise de la représentation comptable dans le secteur pétrolier est évident en raison des causes suivantes: la représentation comptable peut être influencée par des idéologies du pouvoir, due non seulement en raison de la logique du marché, mais aussi parce que la relation entre le principal et l'agent est asymétrique, dans le contexte de la théorie de l'agence, et enfin parce que l'intérêt particulier est protégé au détriment de l'intérêt public. L'article place la crise de la représentation comptable dans le contexte actuel des crises sociale, économique et environnemental. Nous concluons que, dans l'exploration et l'évaluation de l'industrie pétrolière, l'administration peut opter pour l'une des deux méthodes, à savoir : les coûts totaux et les efforts réussis. Le problème actuel est que le choix de la méthode de reconnaissance comptable des coûts pour les phases d'exploration et d'évaluation de l'industrie pétrolière est influencé par des intérêts particuliers de l'administration, au détriment de l'intérêt public à l'égard de l'information financière.

Mots-clés : act ethic, comptabilité, coûts de forage, coûts d'exploitation, crise de la représentation comptable, heteroglosias du pouvoir, industrie pétrolière.

Resumo

No presente artigo é argumentar que a crise de representação contábil na indústria do petróleo é evidente devido às seguintes causas: a representação contábil poder ser influenciada pelas ideologias de poder não só obedece à lógica do mercado, mas também porque há uma relação assimétrica entre capital e agente, no contexto da teoria da agência, e finalmente porque o interesse particular é protegido em detrimento do interesse público. O problema atual é que a escolha do método de reconhecimento contábil dos custos relativos às fases de exploração e avaliação da indústria do petróleo é influenciada por interesses particulares da administração, em detrimento do interesse público no que respeita à informação financeira.

Palavras-chave: ato ético, crise de representação contábil, custos de exploração, custos operacionais, heteroglosias de poder, indústria do petróleo.

Introducción

Con este trabajo nos proponemos argumentar cómo se evidencia una crisis de la representación contable en la medición-valoración de los costos de exploración y evaluación en la industria petrolera. Este sector es altamente privilegiado al permitírsele capitalizar tales costos, ventaja exclusiva o especial de la que no goza ningún otro sector real de la economía por concesión de un superior -principal en el contexto de la teoría de la agencia (Graffikin, 2008, pp. 58-60)- o por una circunstancia propia determinada -especialmente de orden político-, en la cual los costos de investigación o preoperativos son reconocidos como gasto del periodo (NIIF-6). Nuestra investigación se fundamenta en los trabajos de Norman Macintosh y Richard Baker (Macintosh y Baker, 2002), quienes aplican la teoría literaria a la contabilidad, y en el concepto de heteroglosia (distintas voces)1 de Mijaíl Bajtín (Bakhtin, 1998). Se tiene en cuenta el análisis crítico que hacen de estos autores los profesores Édgar Gracia López y Rafael Franco Ruiz (Gracia y Franco, 2013, pp. 79-104), y la polémica Macintosh-Mattessich sobre la realidad de los conceptos ingreso y capital en contabilidad (Franco, 2013a, pp. 209-226), desde los enfoques posestructuralista y posmodernista (Franco, 2013b). Nuestro trabajo, al igual que el de Amparo Pérez y Rosa Trujillo (Pérez y Trujillo, 2014), se inscribe en el programa de investigación sobre contametría (Franco, 2014, pp. 165-190), liderado por el profesor Franco en la Maestría en Contabilidad de la Universidad Libre.

El concepto de heteroglosia

En la introducción al tomo segundo de un libro de reciente aparición titulado Ensamblando heteroglosias (Restrepo, 2013), Vivian Percival Silvana contextualiza el uso del neologismo de origen griego heteroglosia ('varias voces':2 hetero, 'distinto' y glossia 'lengua', 'discurso') a partir de su creador, el pensador soviético Mijaíl Bajtín, quien introduce en ruso el helenismo en su ensayo "Discurso de la novela" (Bakhtin, 1998). La autora cita la definición de heteroglosia que da la enciclopedia virtual Merriam-Webster: "una diversidad de voces, estilos de discurso o puntos de vista de una obra literaria" (Merriam-Webster, 2014). En dicho ensayo, Bajtín hace alusión a la teoría literaria de la novela, la cual define como "una diversidad de tipos sociales de habla, algunas veces una diversidad de lenguas y una diversidad de voces individuales, organizadas artísticamente" (Restrepo, 2013, p. 19).

El libro de Restrepo Forero nos dio el impulso para apropiarnos y dar sentido a la expresión "ensamblando heteroglosias de poder hacia el acto ético", que forma parte del subtítulo de nuestro artículo, con el propósito de exponer y discutir los distintos conflictos de interés de los actores sociales que intervienen en la representación contable; aquí se toma como unidad de análisis la industria petrolera.

El carácter ideológico del signo contable

Ahora bien: si consideramos que la representación contable es un tipo especial de lenguaje para medir los hechos económicos de una organización (Ijiri, 1967, p. 3), entonces se da por supuesto que tales consideraciones son objetivas desde el punto de vista de la teoría de la acción racional en que se funda la teoría económica. Sin embargo, la teoría económica adoptada por Ijiri y toda una tradición de investigadores contables se basa en una teoría económica neoclásica, en la que el concepto de objetividad es sinónimo de consenso (Ijiri, 1967, pp. 134-135),3 sobre la base de una ontología realista y una epistemología normativa que con frecuencia desconocen el conflicto y la política. Así pues, hacer un arqueo de caja implicaría mayor grado de objetividad que medir el ingreso anual de una empresa, puesto que la medición del ingreso depende de la aplicación de políticas contables que pueden estar permeadas ideológicamente por intereses particulares.

En este sentido, con el estructuralismo se considera el texto como portador monoglósico de un significado estable y único que existe objetivamente. Contrario a esta posición, las corrientes epistemológicas posestructuralistas y posmodernistas defienden la idea de que los signos, en efecto, están permeados de manera ideológica por discursos sociales interesados, es decir, discursos que destacan el carácter ideológico del signo contable en su función primordial de orientar los significados según los intereses particulares de agentes sociales que legitiman sus posturas a través de convenciones, muchas veces en detrimento del interés público. Esto lo han demostrado investigadores contables de corte posestructuralista en la década de los ochenta, como Norman Macintosh y Richard Baker, entre otros, quienes pusieron de relieve que los fundamentos ontológicos y epistemológicos de la teoría de la contabilidad descansan sobre bases frágiles (Baker, 2011, pp. 111-112; Macintosh y Baker, 2002).

Crisis de la representación contable

Las reflexiones en torno al tema de la crisis de la representación contable buscan sentar las bases de una explicación y comprensión sobre las causas de las crisis financieras en las organizaciones como producto de prácticas contables que desvirtúan la realidad económica de estas. Abordar el tema de la crisis de la representación contable resulta ser a la vez un acto complejo y retador: complejo, porque involucra el análisis y el estudio -a la luz de la teoría social crítica4- de conceptos tales como crisis representación teoría de la agencia contabilidad principio de responsabilidad acto ético y heteroglosia; y retador, en la medida en que el discurso homogeneizador y unificador de la arquitectura financiera internacional implica, ahora más que nunca, dar a conocer las otras miradas -orientadas a la protección del interés público- que según la teoría crítica se proponen para la contabilidad desde el punto de vista del principio de responsabilidad del acto ético: esto es precisamente lo que queremos decir con la expresión ensamblando heteroglosias hacia el acto ético (Bajtín, 1997; Jonas, 1995).

Vale la pena resaltar la tesis del profesor Shyam Sunder (Sunder, 2005), quien nos enseña e inculca el amor por la contabilidad y cómo entre sus principales funciones está el permitirnos conocer la estructura y el funcionamiento de las organizaciones. En suma, la contabilidad nos suministra información para entender la organización, en donde se desarrollan los diferentes contratos implícitos y explícitos que surgen de las relaciones de cada uno de los agentes o individuos en la empresa: accionistas, inversionistas, administradores, empleados, proveedores, banca, clientes, Gobierno, auditores, contadores, asesores, cada uno de los cuales forman y llevan al funcionamiento de la empresa y nos permiten ver cómo esta nace, crece y muere, tal y como sucede con los seres humanos. Así, un individuo puede ser un agente de varias organizaciones; participar en múltiples organizaciones es una norma (figura 1).

Las organizaciones, en medio de su complejidad -que se teje como telaraña-, son vistas de manera diversa, con significados diferentes para cada agente de la información. Los agentes son indistintamente organizaciones o individuos, y para que se puedan ejecutar los diversos contratos se requiere que tengan un conocimiento en común, el cual no tiene ninguna representación exacta en el mundo práctico; agente es el aspecto particular del comportamiento de una persona. Por otro lado, el modelo neoclásico establece que la empresa es un actor manejado por el empresario; dicha administración se identifica por tener un objetivo bien definido.

El modelo contractual define la empresa en sí misma, no es un actor económico, no tiene objetivo por sí misma y no se identifica con algún agente, pero los agentes buscan entre sí la cooperación, la confianza, la reputación y el compartir; tal cooperación no puede entrar en conflicto porque llevaría inmediatamente a la desintegración de la organización. Por su parte, la contabilidad ayuda al funcionamiento de la empresa; es un aspecto esencial del funcionamiento de todas las organizaciones gubernamentales, ya sean con ánimo de lucro o sin este. La contabilidad y el control reducen los costos de llevar a cabo los contratos, el costo en el que se incurre por hacer uso de los mercados, el costo de descubrir los precios y las características de los productos, costos de medición, costos de identificar la contribución de los colaboradores.

Por otro lado, para los agentes las organizaciones se vuelven instrumentos; también puede ocurrir que varios agentes se unan para encontrar en estas el cumplimiento o logro de sus objetivos. En muchos casos se manipula el mercado, lo cual hace que la política entre a ejercer el control y el equilibrio y domine los agentes que tienen el poder. En cuanto a la empresa, esta puede verse como un conjunto de contratos entre agentes racionales. Respecto a la contabilidad, puede definirse como un sistema de información para ayudar a la toma de decisiones; suministra información imperfecta e incompleta. Aquí las organizaciones pueden ser miradas como juegos de información imperfecta. En relación con los administradores, ellos constituyen el grupo más importante de la empresa. El gobierno es una organización y la organización es un conjunto de contratos.

Una de las funciones más importantes de la contabilidad para ejercer control es suministrar información para la resolución de conflictos, de tal forma que ayude a mejorar la toma de decisiones. Dentro de las organizaciones muchos de los contratos que se definen entre los agentes tienen su origen en el conocimiento en común, lo que hace que se conviertan en una preocupación teórica muy difícil de explicar, ya que este conocimiento en común no tiene ninguna representación exacta en la práctica; en muchas oportunidades parte de un entorno de información imperfecta e incompleta.

Los agentes logran entre sí cooperación, con lo cual buscan el mayor aprovechamiento e intercambio. La suma de estos trae confianza, buena reputación y compartir. Pero, también, entre los agentes se genera conflicto, competencia, temor y amenaza; esta situación debilita las organizaciones en muchas ocasiones, hasta llegar a desintegrarlas.

Ahora bien: resulta importante mencionar el trabajo del Premio Nobel de Economía Joseph Stiglitz, quien se ha centrado en lo que ha denominado economía política de información, es decir, el papel político de la información en la toma colectiva de decisiones. Al respecto señala que: "[…] hay asimetrías de información entre los que gobiernan y los gobernados y, del mismo modo que los participantes en los mercados se esfuerzan por superar las asimetrías de información, necesitamos encontrar métodos mediante los cuales puedan limitarse dichas asimetrías en los procesos políticos y puedan mitigarse sus consecuencias" (Stiglitz, 2002, p. 95).

En relación con el tema de la industria petrolera, Stiglitz lo menciona como ejemplo del uso de la información asimétrica, al afirmar que "es normal que en un proceso de exploración petrolífera una empresa pueda obtener información relevante respecto a la probabilidad de que haya petróleo en una zona cercana -una externalidad informativa-" (p. 112). Es interesante el análisis que hace Stiglitz de la información asimétrica en el caso del mercado de petróleo por la puja de quienes cuentan con información y los que no, de lo cual se deriva que estos últimos ganarán si solo ofrecen demasiado en esa puja.5

Teniendo en cuenta lo dicho anteriormente, la intención de este artículo, a partir de una exploración teórica del tema, es poder hacer un acercamiento práctico del problema a través de una unidad de análisis, que para el caso será aplicado a una compañía del sector petrolero, específicamente en lo que tiene que ver con el reconocimiento de los costos en las etapas de exploración y evaluación de actividades extractivas.

Responsabilidad Social Empresarial e informes contables

A partir de las grandes corporaciones y con ello del surgimiento del capitalismo global, producto del desarrollo tecnológico y la globalización, la acción del Estado como garante del equilibro y la justicia social fue cediendo espacio y en muchos casos iba perdiendo peso, mientras el mercado y la empresa privada se fortalecían. Esto hace que muchas de las funciones del Estado sean asumidas por las compañías. Por ello, surge así lo que se conoce como Responsabilidad Social Empresarial (RSE), término cuyo concepto resulta ambiguo y polivalente. Su uso en el ámbito técnico y pragmático es generalizado en el contexto empresarial. Las definiciones sobre el concepto de RSE se han desarrollado y consolidado en eventos de asociaciones empresariales globales y organismos multilaterales que se ocupan del tema, se podría decir que fuera de la academia (Gómez, 2010, p. 23).

Es así que el World Business Council for Sustainable Development, en 2006 (citado por Gómez, 2010, p. 23), plantea que la RSE es la "decisión de la Empresa de contribuir al desarrollo sostenible, trabajando con los empleados, sus familias y la comunidad local, y también con la sociedad en su conjunto, para mejorar su calidad de vida".

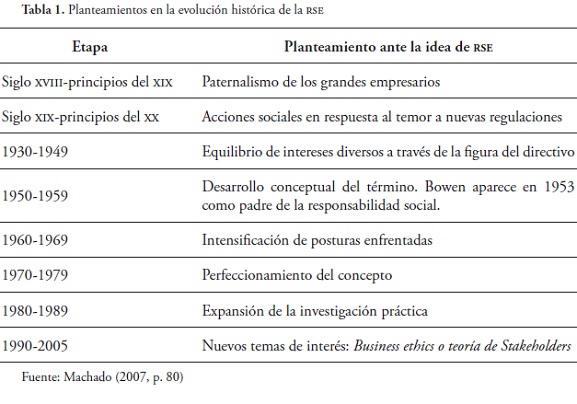

Otros autores consideran que: "desde el enfoque axiológico, la responsabilidad social se ha ido connotando desde la concepción arcaica de filantropía o caridad de corporación o empresa en la modernidad, hasta la concepción contemporánea de rendición de cuentas sociales o, en el mejor de los casos, respuesta social, satisfactoria a las demandas de los grupos de interés" (Machado, 2007, p. 79). La tabla 1 se exponen los planteamientos principales en la evolución histórica del concepto de RSE .

Ahora bien: en lo que tiene que ver con la relación entre contabildiad y RSE, desde un enfoque crítico, se requiere que los grupos de interés directos e inderectos, externos e internos, cuenten con información que les permita comprender mejor las implicaciones e impactos que tiene la empresa con el entorno (Rueda y Uribe, 2011, p. 243). En lo que tiene que ver con la RSE, para el caso de contabilidad implica que esta: "no se debe entender únicamente como un medio útil para que un actor -la empresa- divulgue información y los demás la usen e interpreten en forma 'individual' o aislada, sino que debe ayudar a generar acuerdos entre actores, incluidas las empresas, acerca de lo que la sociedad espera de ellas" (p. 243). Esto corrobora lo que se ha sostenido sobre la capacidad que tiene la contabilidad de legitimar y representar una realidad no solo económica sino también social, ya que por medio de esta y de "sus reportes financieros las empresas y la gerencia crean una imagen (por ejemplo, de rentabilidad o de responsabilidad social) con fines particulares, como aumentar el precio de las acciones o atraer más y mejores inversionistas" (Rueda y Uribe, 2011, p. 246).

Evidencia

A continuación daremos una descripción de la discusión que se ha presentado sobre el reconocimiento de los costos de exploración y evaluación de recursos minerales. Iniciaremos con el análisis de Macintosh sobre los costos intangibles de perforación de la industria petrolera desde una perspectiva nacional de los Estados Unidos, para luego continuar con la posición del modelo europeo de la International Accounting Standard Boards (IASB), de alcance internacional. Finalmente, se abordará la orientación profesional del Consejo Técnico de la Contaduría Pública (CTCP) de Colombia sobre la presentación de estados financieros, con base en estándares internacionales de contabilidad e información financiera IAS/IFRS.

El enfoque estadounidense

En el enfoque estadounidense se evidencia la aparición de tres métodos de reconocimiento de los costos intangibles de perforación (Baker, 2011). El primero alude a los esfuerzos exitosos, método que establece que solo los costos de los pozos exitosos deberán verse reflejados como activos, en tanto que los costos de los pozos secos deben reconocerse como "costos incurridos" (sic.) o gastos del periodo. El segundo se refiere a los costos totales, método que establece que los costos de exploración deben ser capitalizados y amortizados siempre y cuando las reservas sean probables. El tercero trata sobre la contabilidad de reconocimiento de la reserva -que pretendió reemplazar el costo total y los esfuerzos exitosos, sin lograrlo-, método que establece una nueva medición en la cual se reflejaría el valor de la reserva en la base contable.

El enfoque europeo: NIIF-6

El enfoque europeo está representando por el modelo del estándar internacional de información financiera NIIF-6: "Exploración y evaluación de recursos minerales". El objetivo de esta NIIF es proporcionar directrices específicas para la industria extractiva únicamente para el reconocimiento, valoración e información que se va a revelar de los desembolsos incurridos en la exploración y evaluación de recursos minerales (KPMG, 2012). Si bien dicha NIIF no especifica un método de reconocimiento de los costos de exploración y evaluación, permite a las compañías seguir utilizando parte de sus prácticas contables anteriores.

El enfoque colombiano actual: NIIF-6

En el caso colombiano -y a partir del proceso de convergencia- el Consejo Técnico de la Contaduría Pública (CTCP) elaboró una orientación profesional relacionada con la presentación de estados financieros con base en estándares internacionales de contabilidad de información financiera (CTCP, 2008). Este documento desarrolla la justificación, los antecedentes, los organismos emisores de estándares/normas internacionales, los métodos de integración regulativa, la convergencia contable como camino para seguir, los procedimientos para la integración regulativa de la orientación y las consideraciones finales. Para el sector petrolero se adopta plenamente la NIIF -6.

Unidad de análisis

Como unidad de análisis se tomó una compañía del sector extractivo colombiano. Entre las controversias que se han presentado está la de por qué para este sector pueden ser capitalizados gastos que a los demás sectores no les están permitidos (llamados "preoperativos"), pues no contienen las características de un activo bajo las IFRS. Las NIIF -6, "Actividades extractivas", proporcionan una guía para las compañías petroleras en cuanto al reconocimiento, la valoración y la revelación de todos los desembolsos originados por la exploración y evaluación de recursos minerales.

A partir de las NIIF , cuando una compañía petrolera se encuentra en la etapa de exploración y evaluación deberá determinar qué tipos de desembolso podrán capitalizarse y cuáles afectarían el gasto; esto lo realizará mediante una política contable, la cual deberá aplicar uniformemente.

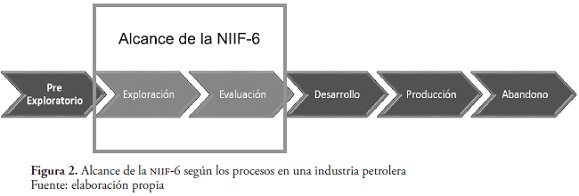

Dicha política debe reflejar el grado en que los desembolsos relacionados con la exploración y evaluación estén asociados al descubrimiento de recursos minerales específicos. El alcance de la NIIF -6 (figura 2) solo considera las etapas de exploración y evaluación: la primera comprende todo los gastos incurridos para descubrir recursos minerales; la segunda corresponde a todos los costos incurridos para determinar la factibilidad técnica y comercial de los recursos encontrados.

Cuando una compañía petrolera ha podido determinar la factibilidad técnica y comercial de los recursos hallados, tendrá que reclasificar estos en propiedades, planta y equipo, intangibles o en resultados. Así mismo, cuando una entidad confirma su intención de desarrollar las reservas que ya son probadas, el hecho es conocido como viabilidad comercial, que deberá estar apoyado en un proyecto mediante el cual se determine el área que se va a desarrollar a través de inversiones en bienes de capital o también llamados en el sector de petrolero como capex (capital expenditures).6 Los métodos básicos contables aplicables a las compañías de petróleo y gas en las etapas de exploración y evaluación son:

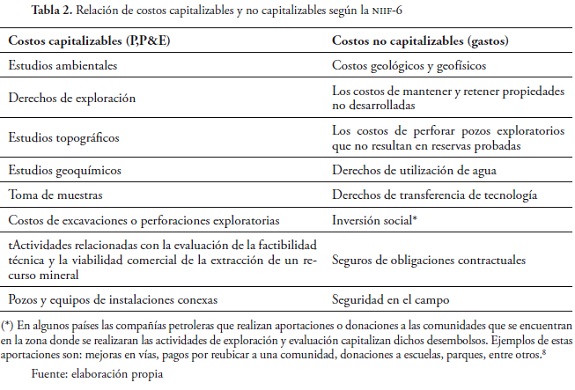

Método de esfuerzos exitosos: Requiere una relación de causa-efecto entre los costos incurridos y el descubrimiento de reservas específicas, en la que se llevan a gastos todos aquellos desembolsos en los cuales no se prevé beneficio económico futuro. Este método es el más conservador y a su vez el que más se acerca a la definición de activo según el modelo iasb.7 Con este método algunos desembolsos se capitalizan y otros son registrados al gasto. A continuación se detallan algunos de los desembolsos capitalizables y no capitalizables de este método (tabla 2).

Para el método de esfuerzos exitosos bajos de la Generally Accepted Accounting Principles (USGAAP), no es permitido capitalizar los costos de geología y geofísica a diferencia de las IFRS. Según estas últimas, si la compañía lo determina en sus políticas contables, dichos gastos pueden ser capitalizables. usgaap es uno de los cuerpos normativos que mayor trabajo ha realizado sobre compañías extractivas; inició en octubre de 1974 con el Financial Accounting Standards Board (FASB) 2, que trataba el tema de la contabilización de los gastos de investigación y desarrollo. Posteriormente, en diciembre de 1977 incorpora el FASB 19, con el cual aborda el tema de contabilidad e informes financieros de compañías productoras de petróleo y gas, que fue modificado por el FASB 25; en este se suspendían determinados requisitos en la contabilidad de compañías de petróleo y gas. Por último, se crea una modificación en el FASB 69 que trata sobre las revelaciones en actividades de petróleo y gas. Esta modificación se convierte en una enmienda también de los FASB 33 y 39, que desarrollan temas de información financiera y cambios de precios especializados en activos de minería, petróleo y gas.9

Método de costos totales (full cost): Este método es menos conservador que el de esfuerzos exitosos, toda vez que todos los costos que se incurren en la etapa de exploración y evaluación son capitalizados, lo que puede en algún momento diferir las pérdidas en futuros periodos contables.

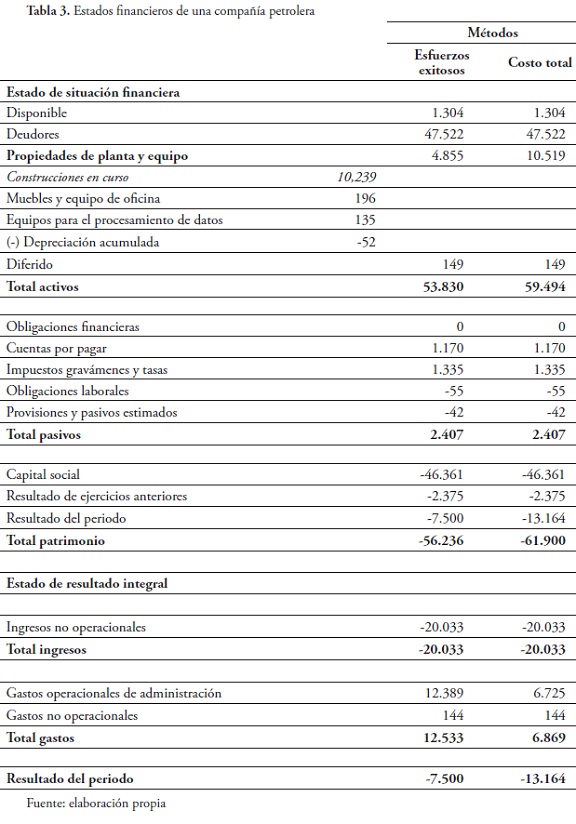

Para validar cuál sería el impacto de utilizar un método u otro, a continuación se presentan unos estados financieros de una compañía del sector petrolero en la etapa de exploración y evaluación, bajo los métodos de costos totales y esfuerzos exitosos (tablas 3 y 4).

Discusión

Macintosh y Baker critican el hecho de que la práctica contable tradicional se ha enfocado solo en la producción de registros contables monológicos, es decir, anclados en la idea de un pensamiento contable único, en el que las cifras contables solo tienen una significación monolítica y no tienen en cuenta otras formas contables de observar la realidad económica que suministre múltiples puntos de vista sobre el mismo hecho económico.10 Ello implica la posibilidad de que la realidad pueda ser socialmente construida.

Uno de los supuestos teóricos posestructuralistas que son relevantes en nuestra investigación -y que por cierto han sido estudiados por el mismo Macintosh para el caso de la industria petrolera que nos ocupa- es la aplicación del concepto de heteroglosia planteado por el formalista ruso Mijaíl Bajtín, quien lo introduce en su teoría literaria de la novela. La teoría heteteroglósica de Bajtín es desarrollada en la teoría crítica de la contabilidad por los investigadores contables Norman Macintosh y Richard Baker, quienes proponen lo que ellos denominan "informes contables heteroglósicos" (Macintosh y Baker, 2002), según los cuales "los reportes contables deberían suministrar múltiples puntos de vista de la realidad económica, de modo que les permita a los usuarios decidir cuál de ellos es verdadero" (p. 112). Para una revisión de los aportes de estos autores a la contabilidad, también hemos revisado los trabajos del contador colombiano Rafael Franco (2013a y 2013b), quien trabaja el problema de la confusión de los conceptos de medición y valoración en el proceso de representación contable.

En este punto de la argumentación, puede ser apropiado preguntar: ¿por qué se habla hoy de una crisis de la representación contable en la industria petrolera? Como hipótesis de trabajo proponemos que la crisis de la representación contable se debe primordialmente al hecho de que se protege el interés particular en detrimento del interés público. Pero, ¿qué se entiende por interés público? Según Richard Baker, se evidencia una dispersión retórica neoliberal en relación con la noción de interés público que se tiene actualmente en la profesión contable, porque se encuentra distorsionado ideológicamente por intereses económicos, teniendo en cuenta las expresiones retóricas de interés público planteadas por tres organizaciones importantes de la contaduría pública norteamericana: primera, para el American Institute of Certified Publics Accountants (aicpa) el interés público es definido como el bienestar colectivo de la comunidad de personas e instituciones a los que sirve la profesión; segunda, para FASB el interés público es servir al interés de la inversión pública; tercera, para las firmas de auditoría como la pwc, el interés público es confianza pública, firmemente basadas en una ideología neoliberal, con el fin de crear valor por medio de la formación de capital (Baker, 2009).

Como puede verse, en ninguna de las tres posiciones enunciadas se define el interés público, o se da por hecho de manera implícita, pero en realidad se diluye en la práctica contable para centrarse solo en una racionalidad económica neoliberal. Con todo, puede concluirse que el interés público es un concepto heteroglósico en el sentido bajtiniano. El problema estriba en identificar qué principio de responsabilidad subyace a la idea de interés público para la defensa del bien común en el ámbito de los fines supremos de la sociedad y del acto ético de los agentes sociales para la protección del bienestar social. De no tenerse en cuenta estos aspectos, según nuestra opinión, el concepto de interés público sería indeterminado, pues se convertiría en una razón instrumental para justificar las pretensiones de validez que favorecen intereses privados que se fundan en el uso de términos de contenido incierto como los de buena fe, bien común justicia social y demás expresiones afines.

Se evidencia, pues, un uso y abuso de la noción de interés público de manera irreflexiva, especialmente en la redacción y aplicación de normas jurídicas, que muchas veces avalan resultados contradictorios. En el ámbito jurídico, que es en el cual más se emplea el concepto del interés público, se define de forma negativa como todo aquello que se refiere a lo que no es de interés privado. Todo esto hace que el concepto sea influenciado ideológicamente sobre la base de una confusión semántica, que hace del interés público un objetivo por alcanzar, lo que hace olvidar el hecho de que el interés no es sino un instrumento para alcanzar ciertas metas socialmente deseables.

Desde nuestra perspectiva teórica consideramos que el interés público en la práctica contable es una cualidad estructural de una situación específica que pertenece al orden axiológico del campo contable, dado que se trata de un concepto relacional que está conformado por la interacción de sus dos elementos semánticos constitutivos: el primero tiene que ver con la idea de interés, o el valor que tienen las cosas para las personas que las desean; el segundo, en cambio, se refiere a lo público, o aquello que pertenece a la comunidad que no está mediado por una titularidad individual.

He aquí precisamente el problema: la ambigüedad de la regulación contable con respecto a la protección de interés público. Esto ha generado crisis financieras, sociales y ambientales. Tal es el caso del origen de algunas crisis financieras que han sido el resultado de la manipulación o del acomodo de la regulación contable para satisfacer conveniencias particulares que han terminado por distorsionar la realidad de las empresas, a través de los informes contables y financieros con una marcada influencia ideológica. Dan fe de ello, por ejemplo, los casos de escándalos financieros como los de Enron, Worl Cop, Parmalat e Interbolsa, entre otros.

Esto también puede evidenciarse en la industria petrolera, unidad de análisis de nuestra investigación, especialmente en lo que respecta a la contabilidad de costos aplicada a la explotación de recursos minerales. Para el caso del reconocimiento de los costos de exploración de petróleo y gas, se evidencia que la representación contable no refleja la realidad económica de la industria petrolera. Con base en la unidad de análisis desarrollada anteriormente, se puede inferir que en la elección del método de reconocimiento de los costos de exploración y evaluación la administración tiene gran incidencia en la escogencia de este, de acuerdo con sus intereses particulares, tal como se especifica a continuación.

Si necesita demostrar menos capital para pagos de impuestos con base en el valor del capital de la compañía, como es el caso de Colombia (impuesto al patrimonio), tomaría el método de esfuerzos exitoso. Si, por el contrario, una compañía requiere presentar solidez en sus estados financieros, para obtener un préstamo o un cupo considerable ante un proveedor, muy seguramente su decisión será tomar el método del costo.

Basados en lo anterior, en muchas ocasiones no es posible entrar a comparar unos estados financieros de compañías dentro del mismo sector, toda vez que es a libre descripción del preparador de la información tomar como su política contable cualquiera de los dos métodos. A esto se suma el alto grado de incertidumbre de la existencia de petróleo -por ejemplo: para hallar reservas de petróleo las compañías requieren de varios años (dos a cinco años) de exploración y evaluación-, tras varios intentos costosos y fallidos.

Conclusión

La crisis de la representación contable puede verse permeada por los intereses particulares y egoístas de los preparadores de los informes contables, quienes no están reflejando la situación financiera real y contable de la empresa, sino que más bien representan la realidad que quieren mostrar. Según esto, estamos, acaso, ensamblando heteroglosias en la contabilidad o, realmente, estamos mostrando una representación no real sino simulada que de alguna manera logra satisfacer intereses conforme a necesidades particulares. Esta es una de las conclusiones a las que hemos llegado, la cual nos permite cuestionar si un ensamblaje heteroglósico es la respuesta o posible solución a la crisis de la representación, o son los intereses particulares la razón de ser de esta crisis y sus nefastas consecuencias a la sociedad, o es el comportamiento humano dado sus niveles de indiferencia, ética o moral. ¿Es acaso nuestra idiosincrasia, formación cultural o indiscutiblemente es nuestra avaricia lo que nos lleva a acomodar, cambiar, simular, distorsionar y mostrar una situación que satisfaga nuestras necesidades e intereses sin medir los impactos y consecuencias futuras?

El debate continuará abierto al no existir verdad absoluta ni explicación al comportamiento humano, la relación principal-agente, la crisis de la representación contable, la RSE, la discusión Macintosh, el problema de la hiperrealidad, una simulación de la realidad mediante modelos de algo supuesto sin bases reales, escrito: contabilidad, verdad, mentira. Todo ello seguirá debatiéndose desde que exista la humanidad y su sentir equivocado de riqueza, poder, sociedad y comunidad.

Nuestro alcance corresponde al estudio de la crisis de la representación contable: ¿cómo afecta a los múltiples usuarios de la información cuando esta no es un fiel reflejo de la realidad económica de la situación financiera? y ¿cómo la información se ve permeada por diversos intereses particulares? Para el caso de estudio del sector de la industria petrolera, nos referimos a intereses políticos, en otros ámbitos, intereses económicos, fiscales, de gestión y sociales conforme a la conveniencia particular de los seres humanos.

Pie de página

1 En inglés, la palabra heteroglossia significa 'diferentes voces' (del ruso raznorecie, que se traduce literalmente como 'múltiples tipos de habla'). En la terminología bajtiniana heteroglossia se refiere a un atributo que se puede aplicar a un tipo de discurso específico en un momento histórico crucial, es decir, cuando el lenguaje común u oficial se fragmenta como resultado de luchas sociales o conflictos de visiones, de modo que los diferentes estratos o clases sociales toman partido por uno de los fragmentos resultantes, cargado de significados políticos que van más allá de mera actividad comunicativa. En este sentido, el lenguaje está regido por dos fuerzas opuestas, por una parte, las fuerzas centrípetas -que convergen hacia un centro de lenguaje oficial o pensamiento único- y por la otra, las fuerzas centrífugas -que representan posturas divergentes o discursos emergentes que se alejan de la norma-. En su trabajo, Bajtín destaca la importancia de las fuerzas centrífugas y utiliza el concepto de heteroglossia como un puente para establecer un profundo debate sobre la naturaleza ideológica del lenguaje que considera que el acto lingüístico individual como un hecho social que posee la capacidad de ser vehículo de diversos contenidos ideológicos: políticos, jurídicos, científicos, religiosos, estéticos, literarios, etc. que refractan la realidad de manera particular mediante los signos. Cf. Bakhtin, M. M. (1981). Discourse in the Novel, en M. M. Holquist (ed.) The Dialogic Imagination: Four Essays, trad. Caryl Emerson y Michael Holquist, Austin, Texas: Universtity of Texas Press [Teoría y estética de la novela (trad Heleena S. Kroukova y Vicente Cazcarra), Madrid: Taurus, 1989, 1991]; Taylor, V. E. & Winquist, Ch. E. (2001). Enciclopedia del podernismo (s. v. heteroglossia, p. 221; trad. Pedro Navarro Serrano y Francisco Alguacil Díaz). Madrid: Editorial Síntesis. (N. del E.)

2 La profesora Carmen Collante Caiafa, de la Universidad Simón Bolívar de Barranquilla, investiga por qué los estudiantes universitarios tienen dificultades en comprensión de lectura de textos científicos y argumentativos para identificar las diversas voces de los autores o los referentes teóricos. Estas diversas voces corresponden a lo que aquí entendemos por heteroglosia. Su investigación se basó en dos sistemas de compromiso de crítica y posición propia que asumen los estudiantes frente al marco teórico: por una parte, el compromiso monoglósico -cuando solo reproducen lo que dice el autor- y, por otra, el compromiso heteroglósico -cuando se evidencia diálogo entre los autores- (Collante, 2011). Nuestra investigación, en cambio, se basa en la heteroglosia del principio de responsabilidad del acto ético; toma como evidencia el caso de la crisis de la representación contable en el reconocimiento de los costos de exploración y explotación de los recursos minerales.

3 "Por ejemplo, podemos decir que el monto de efectivo en caja puede medirse más objetivamente que el ingreso anual de una compañía. Esto es, si le pidiéramos a un grupo de contadores que midiera a la vez el efectivo en caja y el ingreso anual de una compañía deberíamos esperar un mayor grado de consenso en la primera medición que en la última" (Ijiri, 1967, p. 135).

4 A esto hacen referencia las posiciones posestructuralistas y posmodernistas, que para el caso de la contabilidad son abordadas por investigadores contables como Macintosh, Baker y Franco, entre otros.

5 Stiglitz afirma: "La existencia de dicha información asimétrica afecta a la naturaleza de la puja por los derechos del petróleo en esa zona cercana. Si se sabe que hay asimetrías de información la puja será notablemente distinta de la que se produciría si tales asimetrías no existieran (Robert B. Wilson, 1977). Los que no cuentan con la información supondrán que solo ganarán si ofrecen demasiado -las asimetrías de información agravan el problema de 'la maldición del ganador' (Wilson, 1969 y Edward Capen et al., 1971). El gobierno (u otros propietarios de grandes zonas a explotar) debería tener esto en cuenta en su estrategia de arrendamiento. Y los que pujan por los contratos de arrendamiento iniciales también tendrán en cuenta esto: parte del valor de ganar en esta subasta inicial es la renta de información que se acumulará en rondas posteriores" (p. 112). En el caso de Colombia, se realizan convocatorias, en las que se llaman empresas expertas en exploración que compiten entre sí a través de las licitaciones. En un trabajo sobre el tema habría que analizar el uso de información asimétrica en estos procesos licitatorios.

6 Los costos de capital o capex son los utilizados por una empresa para adquirir o actualizar los activos físicos tales como inmuebles, edificios o equipos industriales. A menudo se utilizan para llevar a cabo nuevos proyectos o inversiones de la empresa. Este tipo de inversión también es utilizado por las empresas para mantener o incrementar el alcance de sus operaciones. Los costos pueden incluir todo, desde la reparación de un techo para la construcción hasta la compra de una pieza de un equipo o la construcción de nueva planta (Newstex Finance y Accounting Blogs, 2015).

7 Un activo es un recurso controlado por la entidad, como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos (Iasb, 2010, p. A41).

8 Estas donaciones o aportes forman parte de las estrategias que usan algunas compañías dentro sus políticas de RSE, dentro de las cuales, según autores como Epstein, está la filantropía corporativa; de allí que "las compañías deben pensar que filantropía es, en parte, una manera para mejorar el entorno de negocios donde operan, permitiendo que se alineen las metas sociales, ambientales y económicas. Las actividades filantrópicas tienen muchos beneficios, los cuales incluyen: a) construcción de reputación junto con organizaciones respetadas, b) creación de plusvalía en la comunidad y atención social, c) fortalecimiento de la industria de la corporación, d) tener un impacto en las comunidades locales" (Epstein, 2009, p. 87).

9 Por ejemplo, en el caso del SFAS 2, FASB consideró cuatro métodos alternativos de contabilización de los costos incurridos de investigación y desarrollo, a saber: a) cargar todos los gastos cuando se incurren; b) capitalizar todos los costos cuando se incurren; c) capitalizar los costos cuando se incurren si se cumplen las condiciones especificadas y cargar los demás costos a gastos; y, d) acumular todos los gastos en una categoría especial hasta la existencia de beneficios futuros que puedan ser determinados (FASB, 1974, pp. 11 y 12).

10 "Por ejemplo, para el caso de la exploración de petróleo y gas, debería haber distintos métodos de presentar los reportes intangibles de perforación: incluidos el valor directo pasado a pérdidas, los esfuerzos exitosos, los costos totales y la contabilidad del conocimiento de la reserva" (Baker, 2011, p. 112).

Referencias

1. Bajtín, M. (1997). Hacia una filosofía del acto ético. De los borradores y otros escritos (comentarios de Iris M. Zavala y Augusto Ponzio). San Juan: Universidad de Puerto Rico. [ Links ]

2. Baker, R. (2009). ¿Cuál es el significado de "interés público"? Examinando la ideología de la profesión de la contaduría pública americana. En: M. Gómez y C. M. Ospina, Avances interdisciplinarios para una comprensión crítica de la contabilidad. Textos paradigmáticos de las corrientes heterodoxas. (pp. 223-239). Medellín: Universidad Nacional de Colombia - Universidad de Antioquia. [ Links ]

3. Baker, R. (2011). A discussion of the positions poststructuralist and postmodernist in the work of Norman Macintosh. Critical Perspectives on Acounting, 22(2), 110-117. [ Links ]

4. Bakhtin, M. (1998 [1934-1935]). Discourse in the novel. En J. Rivkin y M. Ryan, Literary theory: an anthology (pp. 32-44). Malden, MA: Blackwell. [ Links ]

5. Collante Callafa, C. (2011). La heteroglosia en el marco teórico de los trabajos de investigación. Educación y Humanismo, 13(20), 95-108. [ Links ]

6. Concejo Técnico de la Contaduría Pública. (2008). Orientación Profesional: Presentación de estados financieros con base en estándares internacionales de contabilidad e información financierasias/IFRS. Bogotá: CTCP. [ Links ]

7. Epstein, M. J. (2009). Sostenibilidad empresarial: administración y medición de los impactos sociales, ambientales y económicos. Bogotá: Ecoe Ediciones [ Links ]

8. Financial Accounting Standars Board. (1974). Statement of Financial Accounting Standards No. 2. Norwalk, Connecticut. [ Links ]

9. Franco, R. (2013a). La polémica Macintosh-Mattessich sobre la realidad de los conceptos ingreso y capital en contabilidad. Revista Científica General José María Córdova, 11(11), 209-226. [ Links ]

10. Franco, R. (2013b). Aportes del posestructuralismo y el posmodernismo al desarrollo del pensamiento contable. Lúmina, (14), 54-87. [ Links ]

11. Franco, R. (2014). Fundamentos ontológicos para la construcción del concepto de contamentría. Revista Científica General José María Córdova, 12(13), 165-190. [ Links ]

12. Gómez, M. (2010). La gestión y la información sobre la responsabilidad social empresarial de las PyMEs: la necesidad de diferenciación. Contaduria Universidad de Antioquia, (56), 15-40. [ Links ]

13. Gracia, E. y Franco, R. (2013). Una crítica de la representación contable en perspectiva histórica: del reflejo de la realidad profunda al "puro simulacro". Revista Científica General José María Córdova, 11(12), 79-104. [ Links ]

14. Graffikin, M. (2008). Accounting theory: research, regulation and accounting practice. Sydney: Pearson Education. [ Links ]

15. International Accounting Standards Board. (2003). NIC 8 Políticas contables, cambio en estimaciones y errores. Londres: Foundation. [ Links ]

16. International Accounting Standards Board. (2010). Marco conceptual para la información financiera. Londres: Foundation. [ Links ]

17. Ijiri, Y. (1967). The fundations of accounting measurement. A mathemathical, economic and behavioral inquiry. New Jersey: Prentice-Hall. [ Links ]

18. Jonas, H. (1995). El principio de responsabilidad. Ensayo de una ética para la civilización tecnológica. Barcelona: Herder Editorial. [ Links ]

19. KPMG. (2012). Las NIIF comentadas. Guía práctica dekpmgpara comprender las normas internacionales de información financiera. Pamplina, España: Thompson Reuters. [ Links ]

20. Machado, M. A. (2007). La responsabilidad social corporativa como resultante de un cambio en los imaginarios del contador público: del mecanicismo a la complejidad de las organizaciones. Contaduría Universidad de Antioquia, (51), 65-88. [ Links ]

21. Macintosh, N. y Baker, R. (2002). A literary theory perspective on accounting, towards heteroglossic accounting reports. Accounting, Accountancy and Accountability Journal, 15(2), 184-222. [ Links ]

22. Merriam-Webster. (2014). Merriam-Webster. An Encyclopaedia Britannica Company. Recuperado de http://www.merriam-webster.com/dictionary/heteroglossia. [ Links ]

23. Newstex Finance y Accounting Blogs. (2015). Recuperado de http://search.proquest.com/docview/1663693577?accountid=13250. [ Links ]

24. Pérez Pita, A. E. y Trujillo Rendón, R. (2014). Aplicación de la contametría como tecnología social en casos de desastres ambientales provocados por el hombre. Una aproximación. Revista Científica General José María Córdova, 12(14), 197-211. [ Links ]

25. Restrepo Forero, O. (2013). Ensamblando heteroglosias. Bogotá: Universidad Nacional de Colombia - Colciencias. [ Links ]

26. Rueda, G. y Uribe, M. V. (2011). Aportes de la información contable a una responsabilidad social empresarial acorde con las necesidades de la sociedad: una mirada crítica. Cuadernos de Administración, 24(43), 241-260. [ Links ]

27. Stiglitz, J. E. (2002). La información y el cambio en el paradigma de la ciencia económica. Revista Asturiana de Economía, (25), 95-164. [ Links ]

28. Sunder, S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia. [ Links ]