Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Científica General José María Córdova

Print version ISSN 1900-6586

Rev. Cient. Gen. José María Córdova vol.13 no.16 Bogotá July/Dec. 2015

«Accountics», antecesor histórico de «Contametría»

Recensión

Recensión escrita por el profesor Camilo Ernesto Franco Galvis*

* Profesor de Tiempo Completo de la Universidad Central, Bogotá, Colombia.

Presentación

La aparición del concepto Contametría en el lenguaje del campo contable es reciente y claramente adjudicable; su aparición en los años ochenta, como una de las pocas propuestas aplicativas de la reflexión en teoría contable en términos de un modelo contable (contabilidad integral), ha marcado la constitución de todo un programa de investigación con orientación formal. Sin embargo, la necesidad de rastrear por trabajos o desarrollos previos, que puedan ser relacionados con puntos fundamentales de la propuesta contamétrica, es válida en la medida en que permiten construir líneas de análisis sobre ésta, en las que se evidencien coincidencias fundamentales, divergencias conceptuales, visiones aplicativas e implicaciones profesionales y sociales que enriquezcan el programa. La aparición del uso «Accountics» en la evolución del antecesor del AICPA (American Institue of Certified Public Accountants por sus siglas en inglés), la AI (Acounting Association por sus siglas en inglés), dentro del periodo denominado "Preclásico" del desarrollo del pensamiento contable norteamericano, constituye un acontecimiento fundamental en el trabajo genealógico histórico de la Contametría, el esfuerzo por resaltar la necesidad de construir bases para una comprensión no fragmentada de la contabilidad, junto con la identificación de la necesidad de fortalecer los desarrollos relacionados con la medición contable, lo hacen fundamental para el desarrollo actual y futuro del programa contamétrico.

Análisis de la situación

En un trabajo del año 2007, los profesores Jean Heck y Robert Jensen, elaboran una revisión sobre las principales orientaciones metodológicas vinculadas a la producción investigativa de The Accounting Review (TAR, por sus siglas en inglés) a lo largo de un extenso periodo de publicación, desde 1926 y hasta 2005. Para el desarrollo de este propósito, plantean una compartimentación construida sobre la evolución de la importancia relativa, dentro de esas orientaciones metodológicas, del uso del conjunto de instrumentos analítico-formales denominados genéricamente como «Accountics».

El planteamiento que dentro de ese trabajo se hace sobre el concepto de Accountics como un conjunto de conocimientos interesados en los procesos de medición y valoración en contabilidad, resultan de gran interés desde la perspectiva de la propuesta de «Contametría», planteada por inicialmente por Franco (1989) su libro "Contabilidad Integral", y luego, en sus dos ediciones posteriores (Franco, 1995) (Franco, 1998); donde se presenta el problema del reduccionismo de la contabilidad por la hegemonía de la contabilidad financiera, y como esto constituye un problema estructural en la integración de la teoría contable con la realidad social, en vista de que los flujos financieros son solo un aspecto de la multiplicidad de flujos que la conforman (Franco, 1989, págs. 115-130).

El anterior argumento es de gran importancia en la medida en que, en el desarrollo del trabajo de Heck y Jensen (2007), los usos relacionados con el concepto de «Accountics» permiten entrever una preocupación similar a la planteada por Franco, aunque no es el propósito de los profesores dentro del artículo, la profundización o el desarrollo histórico de este concepto.

El presente documento tiene como propósito fundamental, contribuir al robustecimiento histórico y conceptual de Contametría en la propuesta de Franco (1989), (1995), (1998), a partir de la determinación de la existencia, o no, de congruencias, similitudes y divergencias, entre los conceptos Accountics y Contametría tras el resultado del estudio del primero, en términos de un desglose que permita un análisis del uso asignado dentro del texto, las implicaciones de ese uso y, una aproximación a una crítica de este ejercicio.

Adicionalmente, se extenderá este trabajo de análisis hacia otras fuentes documentales y bibliográficas en las que se identifiquen construcciones alrededor del concepto en cuestión, de dónde se identificarán elementos propios de su surgimiento, significación, evolución y otros usos asociados, que se espera brinden elementos de comprensión y juicio sobre sus posibilidades frente al concepto de Contametría.

Para la determinación de congruencias, similitudes y divergencias que permitan establecer un primer plano comparativo, se preparará una selección de aspectos básicos de la propuesta contamétrica, los de mayor relevancia estructural, identificados a partir de las afirmaciones del autor, alrededor de los propósitos trascendentes incorporados en su desarrollo.

La mayor parte de las fuentes consultadas en este trabajo han sido publicadas en idioma inglés, las traducciones incorporadas han sido hechas por el autor, sin embargo, cuando lo amerite, el texto original será presentado bajo notas al pie de página. Esta nota de tipo metodológico se hace bajo la consideración de que algunas de las conclusiones se sustentarán en la existencia de sutiles diferencias de interpretación y adecuación terminológica en ciertas obras de autores.

Es necesario establecer de antemano, como claridad de contexto, que ambos desarrollos, Accountics y Contametría no proceden de un enfrentamiento mutuo, de un proceso de contrastación de posturas, de hecho, como se establecerá, la acuñación de uno y otro término están separada por casi cien (100) años y adicionalmente, la reaparición del término anglosajón, en la literatura sobre investigación contable histórica, solo se puede rastrear, desde la década de 1990.

«Accountics», en Heck & Jensen.

En el artículo titulado "Un análisis de la evolución de los aportes investigativos de The Accounting Review, 1926-2005" los profesores Jean Heck y Robert Jensen (An analysis of the evolution of research contributions by The Accounting Review, 1926-2005, 2007), abordan una preocupación manifiesta por la administración editorial de la prestigiosa revista, según la cual, existe un bajo índice de citación de sus publicaciones frente a otras en el campo de las finanzas, administración y mercadeo, argumentando una deficiencia en cuanto a diversidad de temas y métodos de investigación (2007, pág. 109).

En términos generales, la investigación toma como camino principal de su desarrollo, el enfrentamiento entre los intereses de la academia contable y los practicantes y profesores de la profesión contable, sobre la hipótesis de que estos últimos han tomado paulatina distancia frente a la producción investigativa publicada por esta revista (TAR), en razón de la intensificación del empleo de análisis matemáticos e investigación empírica sustentada en gruesos modelos de formalización.

El documento señala el progresivo volcamiento del trabajo de investigación hacia métodos que buscan coincidir instrumentalmente con una serie de transformaciones económicas, financieras e institucionales ocurridas a lo largo del siglo XX a nivel mundial y, especialmente, en Estados Unidos, que fomentan una serie de transformaciones fundamentales en la perspectiva de construcción de conocimiento que ahora va a estar sustentada en el uso de técnicas y procedimientos matemático – estadísticos bajo el nombre, según los profesores Heck & Jensen (2007), de "Accountics".

Pese a la reflexión incluida en el desarrollo argumental, proveniente del profesor Zimmerman citado por los autores en la que se cuestionan esta orientación al plantear que:

"Los investigadores empíricos deberían emplear hipótesis con fundamento económico y enfatizar en la función de control de la contabilidad. El cambio hacia la investigación por consulto-ría provocará un menor desarrollo teórico y la evaluación de variables vinculadas a la investigación contable se verá afectada" Zimmerman citado por Heck & Jensen (2007, pág. 111).

La interpretación alrededor de la información aportada en la investigación, lleva a la conclusión de que se trata de una tendencia irrefrenable por la forma en que actúa en términos del tipo de cambios en la institucionalidad educativa y académica en la que se presenta.

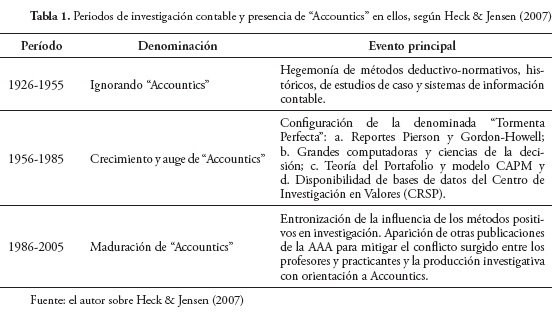

Para la realización de este estudio, los profesores construyen una periodización fundamentada en la presencia y grado de importancia del empleo de "Accountics", las etapas son las siguientes (Heck & Jensen, 2007, pág. 117 y ss.):

Ignorando "Accountics" (1926-1955):

Durante este periodo surge la Asociación Americana de Contabilidad (AAA por sus siglas en inglés), para el año de 1935, luego de que se transformara la Asociación Americana de Instructores Universitarios de Contabilidad que empezó a operar extraoficialmente en el año de 1915; la principal razón para el cambio que resultó en la AAA corresponde al involucramiento de los denominados practicantes1 en la organización, por sus intereses en asuntos de la educación contable (Heck & Jensen, 2007, págs. 118-119).

Este tipo de participaciones conllevó el fortalecimiento de un punto de vista sobre el tipo de material a producir, cuyas "metodologías de investigación fueron principalmente normativas (sin matemáticas), estudios de caso, y documental (histórico). La evidencia de tipo anecdótico y ejemplificaciones hipotéticas tuvieron gran participación" (Heck & Jensen, 2007, pág. 118); sobre la base de la legitimación de estos métodos se sustenta la primera gran oleada de publicaciones sobre de principios de contabilidad.

Crecimiento y auge de "Accountics" (1956-1985):

Este periodo inicia con la confluencia de una serie de presiones sobre la AAA para el incremento de estándares de publicación en sus revistas, una de ellas TAR, confluencia denominada "Tormenta Perfecta" para referirse al conjunto de acontecimientos fundamentales que reorientaron la economía y las finanzas –la contabilidad en consecuencia-, el funcionamiento de los mercados financieros y finalmente, la institucionalidad académico-investigativa, para el caso, de los Estados Unidos; circunstancias que apalancaron el desplazamiento hacia una nueva serie de exigencias impuestas a la investigación, a sus métodos y al perfil de los investigadores.

La primera de estas presiones está definida por un par de estudios, el Reporte Pierson de 1959 y el Reporte Gordon-Howell, también de 1959 en los que se desarrollan críticas estructurales al funcionamiento de la formación en negocios afirmando, en el caso de éste último, la afirmación de que:

"los académicos en algunas escuelas tienen rasgos de charlatanes; los currículos ofrecidos son estrechos, simplistas y débiles. La cualificación del staff y de los estudiantes también fue duramente cuestionada, desde donde los autores exhortan por mayor investigación y menos trabajo de consultoría en las facultades, mejoramiento de la regulación, menos estudios de caso, más teoría y análisis y más formación en ética." (The Economist, 2009)

Como consecuencia inmediata a estos reportes, se tuvo la rápida diseminación de políticas de sobre requerimientos de formación doctoral para un cierto número de profesores titulares que a su vez, tenían como requisito la publicación de artículos en revistas de primer nivel. Debe tenerse en cuenta que antes de este periodo, con respecto a los profesores de contabilidad y negocios "Antes de los años 1960, los profesores de contabilidad poseían una amplia experiencia práctica pero unas muy cortas credenciales académicas, como p.ej. título doctoral" (Heck & Jensen, 2007, pág. 118).

La segunda de estas presiones se ubica en la proliferación de grandes computadoras y desarrollo de software analítico, así como el surgimiento de las ciencias de la decisión. La tercera se refiere a la enorme afectación producida sobre la investigación tras la aparición de la Teoría del Portafolio desarrollada por Markowitz en 1952 que desembocó en la formulación del modelo de Valoración de Activos de Capital (CAPM por sus siglas en inglés) abriendo con esto toda una era en investigación de mercados financieros.

Finalmente, como cuarta fuerza vinculada, se tiene la puesta a disposición de las bases de datos del Centro de Investigación de Valores (CRSP por sus siglas en inglés), institución proveedora de información financiera, que para la época recogía alrededor de cuarenta años de datos sobre precios de acciones y rentabilidades, que permitió el surgimiento de una creciente serie de publicaciones alrededor de investigaciones sobre comportamiento del mercado financiero con una característica distintiva, estos trabajo incorporaban la utilización de modelos matemáticos y análisis estadísticos, como un aporte de otras disciplinas a la solución de problemas contables, así:

"Para el inicio de los años de 1960s varias de las publicaciones de TAR provenían de profesionales no contadores, cuya contribución involucraba la exposición de ideas o métodos de sus propia disciplina que podían ser utilizados de forma particular en la solución de problemas contables. Las adaptaciones más exitosas incluían teoría de matrices, construcción de modelos matemáticos, teoría de la organización, programación lineal y análisis bayesiano." Chatfield citado por Heck & Jensen (2007, pág. 119)

Estas condiciones desplazaron la investigación hacia enfoques metodológicos más cuantitativos produciendo un fuerte cambio de lugar en la predominancia de tipo de trabajos de donde se establece que "artículos en teoría normativa tradicional, historia y sistemas progresivamente llegaron a cero en la nueva era de Accountics." (Heck & Jensen, 2007, pág. 120).

Maduración de "Accountics" (1986 – 2005):

Para los años 1980s, la difusión de la AAA como institución representativa de profesores y practicantes, establecía un tipo de posicionamiento estratégico que no podía ser dejado de lado, en un momento en el que ya se había conformado un conflicto alrededor del material incluido en la revista más importante de la institución, TAR, frente a un creciente distanciamiento de dichos profesores y practicantes con respecto a estas publicaciones puesto de manifiesto en "TAR ha evolucionado hacia una revista incomprensible y, además, de poco interés para practicantes y muchos profesores de contabilidad" Flecher citado por Heck & Jensen (2007, pág. 110).

La redefinición del perfil asociado a un académico destacado durante el proceso de aparición y auge de Accountics hizo un requisito de primer nivel el empleo de modelos matemáticos y análisis estadístico, para efectos del logro de mayores posibilidades de publicación dentro de las revistas de primer nivel, siendo TAR una de ellas, política sobre la cual se produjeron enormes valores de rechazos de material soportado sobre métodos cualitativos; este comportamiento condujo a la AAA a la producción de dos revistas con las cuales se buscaba enfrentar el problema que se estaba presentando.

Los títulos de las nuevas publicaciones fueron "Issues in Accounting Education" orientada a asuntos educativos y la otra, "Accounting Horizons", con un direccionamiento más hacia asuntos específicamente profesionales. Una consecuencia de esto fue, el fortalecimiento del enfoque matemático - estadístico de la tradicional TAR, adicional al ya fuerte desplazamiento con el que se contaba tras el auge de las propuestas sobre investigación positiva de Watts y Zimmerman.

La siguiente tabla presenta, en términos abreviados, las características principales de cada una de las etapas desarrolladas en los párrafos anteriores.

Sobre el uso de Accountics en Heck & Jensen.

La sección anterior ha permitido exponer de forma muy breve, el desarrollo de una dinámica de gran importancia para la comprensión del fundamento, enfoque y presentación de productos de investigación en una publicación considerada de primer nivel en el orden mundial a partir del impacto provocado en los enfoques de investigación de un conjunto de instrumentos, procedimientos y herramientas denominados como "Accountics"; correspondiendo a una serie de transformaciones en la economía y finanzas, tecnología de la información y educación.

Sin embargo, debe precisarse el tipo de uso que se le da a esta palabra, desde la perspectiva de los autores, con el propósito de elaborar, como se ha planteado, una reflexión sobre las posibles relaciones frente al concepto de «Contametría» y el de «Accountics».

La primera referencia precisa a la proveniencia del término "Accountics", se encuentra cuando se plantea que "Accountics es la ciencia matemática de los valores"2 McMillan citado por Heck & Jensen (2007, p. 117), en donde se presenta al profesor de contabilidad de la Universidad de Columbia Charles Sprague como la persona que acuña el término en el año de 1887, se afirma que la palabra no es usada actualmente en contabilidad y que tiene algunos significados alternativos fuera de la disciplina.

Los profesores Heck & Jensen resuelven entonces retomar el término con el propósito de describir "métodos de investigación y herramientas de análisis cuantitativo que han logrado reconocimiento en TAR y en otras revistas de contabilidad de alto nivel" (Heck & Jensen, 2007, p. 177); asimismo establecen:

"En esencia, definimos accountics como el equivalente al estudio científico de los valores en lo que Zimmerman [2001, p. 414] denominó "problemas de agencia, gobierno corporativo, valoración de activos de capital, presupuesto de capital, análisis de decisión, gestión de riesgo, teoría de colas, y análisis estadístico de auditoría"3 (Heck & Jensen, 2007, p. 117)

Como puede apreciarse, se trata de una orientación fundamentalmente técnica del uso "Accountics" que no establece una consideración muy profunda sobre el conceptos –porque además no es el propósito de la investigación-, situación que debe ser vista con la adecuada distancia en el sentido restringido del aporte a la elaboración conceptual que permita vinculaciones y relacionamientos con la propuesta contamétrica.

«Accountics», en Suzuki.

El proceso de indagación documental condujo hasta el profesor Tomo Suzuki de la Universidad de Oxford quien va a presentar un enfoque ampliamente diferente en la forma de uso del término "Accountics", pues para el asume una connotación no técnica instrumental, sino, político-económica.

En sus trabajos "Accountics: Impactos de la contabilidad estandarizada internacionalmente sobre la socio-economía japonesa" (Suzuki, Accountics: Impacts of internationally standardized accounting on the Japanese socio-economy, 2007), y "Una historia de las reformas contables japonesas como microfundación de la democracia socio-económica: Accountics parte II" (Suzuki, A history of Japanese accounting reforms as a microfoundation of the democratic socio-economy: Accountics Part II, 2007), es abordado el problema de la transición japonesa en la posguerra hacia un tipo de sociedad que se dispone como una ordenación social y económica que actúa de forma coordinada con los poderes aliados, para lo cual es necesaria, toda una serie de transformaciones económicas, políticas, sociales e institucionales, dentro de ellas, el cambio del modelo contable.

Esa "revolución" como es llamada por el profesor Suzuki se refiere a la implementación de un modelo de contabilidad estandarizado en Japón, en una perspectiva de intervención de las firmas para que sean involucradas en un campo de oficialidad y gobernabilidad; finalmente, este proceso tiene interés en perspectiva micro y macroeconómica

Como elemento de resaltar se tiene que el planteamiento metodológico de los documentos hablan del uso de una perspectiva para efectos de analizar el impacto en la dinámica macroeconómica de una contabilidad estandarizada internacionalmente, dicha perspectiva es denominada "Accountics":

"Lo que sigue, es la reconstrucción de esta revolución contable en el que el impacto de una contabilidad estandarizada internacionalmente sobre la macroeconomía nacional es examinada desde el punto de vista de "Accountics"" (Suzuki, Accountics: Impacts of internationally standardized accounting on the Japanese socio-economy, 2007, p. 264)

A lo que sigue una breve aclaración sobre «Accountics» como concepto, en donde establece que se refiere a "Contabilidad Política", e indicando que fue usado por primera vez por Kiyoshi Kurosawa, uno de los personajes más representativos en la historia de la contabilidad japonesa.

Lo que se encuentra posteriormente es una elaboración en la que el autor, debe establecer una ampliación del sentido del concepto, en la medida que se ha embarcado en una exposición sobre la "Filosofía pragmática de Accountics" en la que realiza una reflexión sobre las circunstancias históricas que condujeron al tipo de reformas practicadas en la sociedad japonesa, algunos de los impactos provocados en las concepciones sobre sus firmas y sobre la inserción, en términos económicos, de esta nación al modelo económico mundial, que hace necesario, tener en cuenta el papel de la contabilidad en el logro de ese cometido.

Sobre el uso de «Accountics» por Suzuki.

El profesor Suzuki realiza tres precisiones puntuales sobre el significado, evolución y funcionamiento del concepto «Accountics» en el desarrollo de su trabajo; por una parte muestra como su uso procede de clasificaciones del conocimiento económico cuando señala que:

"Aunque él no definió exactamente lo que quería decir con el término en ese tiempo, usando terminología común de la economía, "Economía Política"(p.ej. administración de la economía nacional por medio de la ciencia económica y política), se puede temporalmente definir Accountics como la administración de la economía nacional en el marco de una contabilidad estandarizada" (Suzuki, Accountics: Impacts of internationally standardized accounting on the Japanese socio-economy, 2007, pp. 264-265)

En segundo término, cuando desarrolla aspectos biográficos de Kurosawa en el proceso de explicación de la filosofía detrás de «Accountics», lo reconoce como el padre de la "escuela social de la contabilidad, la cual explícitamente dirige su atención al rol de la contabilidad en la vinculación de entidades sociales micro y macroeconómicas (…). Kurosawa nombró tal disciplina como "cálculo económico", "contabilidad política", o "accountics"" (Suzuki, A history of Japanese accounting reforms as a microfoundation of the democratic socio-economy: Accountics Part II, 2007, p. 563).

Por último, de forma más contundente, se delinea un sentido para el concepto explícitamente político-económico en el contexto del juego de las relaciones internacionales escribiendo así:

"Accountics es un término que se refiere a una intención y programa que busca la aplicación estratégica de un tipo de contabilidad definido a una esfera donde la contabilidad estandarizada no ha sido implementada en un nivel satisfactorio para efectos de que los encargados de reformas puedan actuar en un nivel socio-económico."4 (Suzuki, A history of Japanese accounting reforms as a microfoundation of the democratic socio-economy: Accountics Part II, 2007, p. 565)

Se tiene de esta manera una orientación completamente diferente a la planteada por Heck & Jensen sobre el significado y uso de "Accountics", polisemia ciertamente interesante, sin que se encuentre evidencia previa de esta discusión.

«Accountics», en Sprague y el "Instituto de Cuentas".

Como se escribió atrás, los profesores Heck & Jensen hacen referencia a lo que establece Sprague, sobre el significado de "Accountics" como la "ciencia matemática de los valores", sin embargo, esta acepción no es desarrollada a profundidad dentro de su trabajo, porque como se aclaró previamente, no era esto un objetivo fundamental de la investigación (Heck & Jensen, 2007).

Sin embargo, es vinculado al documento una referencia en la que los autores citan a McMillan haciendo una interpretación de la obra de Sprague alrededor de la importancia de "Accountics", en ella escribe:

"Estas afirmaciones no eran una estrategia pragmática para legitimar el desarrollo de teorías sofisticadas sobre teneduría de libros. En lugar de eso, este desarrollo de una ciencia fue vista como reveladoras de unas profundamente ocultas realidades en el ambiente económico y en el sistema de teneduría de libros por partida doble en sí mismo. La ciencia de las cuentas, a través de un sistemático análisis matemático, podría descubrir dinámicas ocultas en la realidad del valor económico. El término ‘accountics’ cautivó la imaginación de los miembros del IA, connotando avances en la teneduría de libros que todos ellos se encontraban experimentando."5 McMillan citado por Heck & Jensen (2007, p. 117)

Pero de ¿qué se tratan esas realidades y dinámicas "ocultas"? ¿Qué perspectiva sobre el desarrollo del conocimiento contable hay detrás de esa afirmación? Es necesario efectuar una revisión del contexto propio del surgimiento del término "Accountics" con respecto a algunos factores de tipo social, como la profesión y el conocimiento, en esa época con el ánimo de establecer algunos lineamientos de interpretación que ayuden en la reconstrucción de la perspectiva de Sprague.

El Instituto de Cuentas (IA, por sus siglas en inglés) fue oficialmente incorporado al Instituto de Contadores y Tenedores de Libros de la ciudad de Nueva York en el año de 1882; aunque desempeño un papel destacado en el establecimiento de la legislación sobre CPA a finales del siglo XIX, construyó una serie de propósitos complementarios para el desarrollo de la profesión relacionada con procesos de formación y búsqueda de beneficios económicos para sus asociados. (Loeb & Miranti, 2004)

Su objetivo principal fue "la elevación de la profesión y el mejoramiento y avance intelectual de sus miembros" (Loeb & Miranti, 2004, p. 9) plasmando la perspectiva del Coronel Charles Sprague, para lo cual se desarrollaban actividades de tipo profesional y académico con la finalidad de darle discusión a asuntos de carácter técnico y profesional. Adicionalmente fue desarrollado un marco ético que debía ser aplicado por todos los asociados en sus actividades profesionales para "aplicar su conocimiento profesional solo en los casos en los que beneficiaría los intereses de la sociedad" (Loeb & Miranti, 2004, p. 14).

El IA se presentó como un mecanismo fundamental en el proceso de desarrollo de la profesionalización contable en los Estados Unidos al enfrentar una serie de problemas fundamentales (Loeb & Miranti, 2004, pp. 22-23) a saber:

- Situación económica marginal de los tenedores de libros6; en términos de diferenciales salariales frente a otros tipos de oficios de similar reconocimiento, e inestabilidad laboral de los mismos.

- Bajo reconocimiento social de los tenedores de libros como autoridades en materia contable; fundado en dos razones básicas, la primera, una deficiente infraestructura educativa, y la segunda, baja conexidad entre los desarrollos de las instituciones universitarias y la contabilidad en su perspectiva práctica lo que desembocaba en deficiencias en los marcos conceptuales sobre los que se formaba basados principalmente en referencias prácticas.

- Como consecuencia de lo anterior, muchos tenedores de libros presentaban serias limitaciones en competencias para pensar creativamente sobre los problemas de medición relacionados con los nuevos procesos económicos que se estaban desarrollando.

Como estrategia para enfrentar esta situación y en la perspectiva de desarrollo profesional del Instituto de Cuentas, fue adelantada una ordenación del saber contable con la intención de dotar la profesión de una base de conocimiento el proceso de profesionalización, este constructo recibió el nombre de "Accountics" y tenía cuatro propósitos mínimos (Loeb & Miranti, 2004, p. 28 y ss.):

- Hacer comprensible la organización básica del conocimiento contable y el uso de la medición y la clasificación a través del cual, los beneficios de dicho conocimiento fueran orientados a la sociedad;

- Esclarecimiento en las relaciones entre la base de conocimiento y los segmentos ocupacionales;

- Desarrollo de una base de conocimiento que incluya áreas de clasificación de cuentas, técnicas analíticas, sistemas y auditoría; y,

- Construcción de alternativas por medio de las cuales la contabilidad pudiera servir al gobierno y a los líderes empresariales para abordar los problemas de manera más efectiva en la ordenación de la sociedad.

En el desarrollo de esta propuesta, Sprague volcó su interés en el establecimiento de relaciones posibles entre las matemáticas y la contabilidad, conquistando con esto la gran ventaja de "su precisión implícita, la cual, cuando es aplicada en la evaluación de otras formas de conocimiento, hace posible la exacta especificación de sus interrelaciones clave." (Loeb & Miranti, 2004, p. 29).

En el contexto del Instituto de Cuentas, desde donde Sprague planteó sus principales desarrollos, se tiene una construcción diferente de "Accountics", un tipo de concepto integral que opera no solo en términos de conocimiento, sino también, en la forma en que ordena el ejercicio profesional alrededor de él; para Sprague, el uso de Accountics reviste de posibilidades el conocimiento contable en la medida que lo encausa en una perspectiva de desarrollo de conocimiento antes que el recaudo e inventario de prácticas que finalmente terminó imponiéndose en la institucionalidad académica norteamericana durante la primera mitad del S. XX.

Contametría y Accountics.

En consideración a que uno de los fundamentos de éste programa de investigación, se ubica en la necesidad de considerar, dentro del panorama general de la contabilidad y desde su perspectiva sistémica y estructural, la separación entre valoración y medición, momentos independientes dentro del proceso de representación contable.

Esta importante escisión, planteada por los desarrollos de teoría contable que sustentan la idea de Contametría (Franco, 1998), proceden del reconocimiento de una serie de problemas inherentes a la vinculación indisoluble entre medición y valoración en un solo momento del proceso contable; en una redefinición de contabilidad que vaya más allá de la contabilidad financiera, ya en su perspectiva de construcción de evidencia sobre hechos jurídicos, o en la de representación he hechos económicos.

Sin embargo, la pretensión del programa contamétrico es aún más amplio, cuando plantea la necesidad de desarrollar una contabilidad que dé cuenta de aspectos más allá de lo económico financiero, es decir, el establecimiento de una preocupación central por la forma misma de representación de la realidad social (Franco, Contabilidad integral, teoría & normalización, 1998).

Esto permite sean trazados unos lineamientos de tipo estructural sobre la propuesta contrametría que faciliten recrear un espacio de comparación frente a los hallazgos obtenidos en la indagación sobre accountics y sobre la base de eso, elaborar unas conclusiones alrededor del trabajo; esos criterios serían los siguientes (Franco, Contabilidad integral, teoría & normalización, 1998):

- Contametría se refiere a una concepción integral de conocimiento contable que aborda con una mirada sistémica las relaciones entre sociedad, economía y territorio.

- Contametría establece que la contabilidad financiera es una expresión de la dinámica social y por lo tanto, se requiere de la incorporación de formas de conocimiento que permitan la clasificación, medición, valoración y representación de esos componentes mencionados en a.

- La medición y la valoración son procesos independientes y complementarios, que requieren desarrollos que funcionen en el mismo sentido, es necesario alejar de la contabilidad la idea de que solamente puede expresarse en términos de unidades monetarias.

Sobre la base de estos criterios, se preparan conclusiones que permitan elabora una primera aproximación al juicio de si existe o no, un grado de relación entre accountics y Contametría que justifiquen el desarrollo de trabajos de tipo histórico y técnico posteriores.

Conclusiones

La evidencia acopiada a lo largo del documento permite establecer como conclusiones generales las siguientes:

- En los autores Heck & Jensen, el uso dado a «Accountics» tiene una connotación distante de la propuesta original de Sprague y el IA, enfocada principalmente en mercados financieros, lo cual es consistente con la evolución de la profesión en Estados Unidos y eventualmente, el mundo.

- En Suzuki, el uso dado a «Accountics» tiene una conotación fuertemente vinculada a la propuesta de Sprague y el IA, especialmente orientada a una visión político económica de la contabilidad, mas no se puede establecer el grado de proveniencia entre el uso y la designación tomada como primaria.

- La propuesta proveniente de Sprague y el IA sobre «Accountics» fue concebida como la organización de un conocimiento, las posibilidades de mejoramiento de ese conocimiento y las prácticas sociales vinculados a el.

- El concepto de «Accountics» en Sprague y Suzuki comparten rasgos de conceptualización, perspectiva y retos frente al conocimiento frente a la propuesta «Contametría» sobre la base de:

- Los conceptos tienen una estricta orientación hacia el reconocimiento de la importancia de la contabilidad, sus productos e instituciones vinculadas, en el funcionamiento y organización de la sociedad, más allá de una perspectiva funcional - instrumental.

- Los conceptos involucran la necesidad de ampliar el horizonte de conocimiento en términos del mejoramiento de los procesos de medición de los fenómenos a representar por parte de la contabilidad, (p.ej. El conocimiento matemático).

Notas

1 En el caso de la profesión contable colombiana, no se maneja una distinción tan precisa para aquel Contador Público dedicado exclusivamente a la realización de labores propiamente profesionales como aquellas relacionadas con la contabilidad y preparación de información contable, contabilidad de gestión, finanzas, control y auditoría y tributación; frente a quien se dedica a la práctica educativa, aun así, esta última no es considerada como ejercicio profesional propiamente dicho. Para efectos de este trabajo se empleará el término "Practicante" para designar al dedicado primordialmente a labores profesionales; sin embargo no puede perderse de vista que la configuración de las formas profesionales en las sociedades anglosajonas (p.ej. en Estados Unidos) y aquellas latinas (p.Ej. en Colombia) tienen particularidades que las diferencian rotundamente en cuanto a procesos de titulación, responsabilidad profesional e incluso, valoración y reconocimiento social.

2 "Accountics is the mathematical science of values."

3 "We essentially define Accountics as equivalent to the scientific study of values in what Zimmeman [2001, p. 414] called "agency problems, corporate governance, capital asset pricing, capital budgeting, decisión analysis, risk management, queuing theory, and statistical audit analysis.""

4 "Accountics is a term that refers to an intention and programme that tries to strategically apply the above-defined accounting to a sphere where standardized accounting was not hitherto practiced to a satisfactory level so that reformers can make a fundamental change at a socio-economic level."

5 "These claims were not a pragmatic strategy to legitimize the development of sophisticated bookkeeping theories. Rather, this development of a science was seen as revealing long-hidden realities within the economic environment and the double-entry bookkeeping system itself. The science of acounts, through systematic mathematical analysis, could dicover hidden thrust of the reality of economic value. The term ‘accountics’ captured the imagination of the members of the IA, connoting advances in bookkeeping that all these men were experiencing"

6 En Estados Unidos existe una diferenciación clara entre contabilidad "Accounting" y teneduría de libros "Bookeeping" que determina otra diferenciación en términos profesionales entre contador "Accountant" y tenedor de libros "Bookeeper", de la misma forma el perfil de estudios de cada uno de ellos está claramente demarcado. El uso insistente del término tenedor de libros obedece precisamente a una amplia diferencia social y profesional en el mercado de servicios que se plasmaba en unas condiciones de "desigualdad", además de que para la época existían muy pocos contadores como tal.

Referencias

1. Franco, R. (1989). Contabilidad integral, teoría y normalización (Primera ed.). Armenia: Tipografía Real. [ Links ]

2. Franco, R. (1995). Contabilidad integral, teoría & normalización (Segunda ed.). Pereira: Investigar Editores. [ Links ]

3. Franco, R. (1998). Contabilidad integral, teoría & normalización (Tercera ed.). Pereira: Investigar Editores. [ Links ]

4. Heck, J., & Jensen, R. (Diciembre de 2007). An analysis of the evolution of research contributions by The Accounting Review, 1926-2005. Recuperado el 1 de Febrero de 2014, de Base de datos JSTOR: http://www.jstor.org/stable/40698361. [ Links ]

5. Loeb, S., & Miranti, P. (2004). The institute of accounts, nineteenth-century origins of accounting professionalism in the United States. New York: Routledge. [ Links ]

6. McMillan, K. (Diciembre de 1998). The science of accounts: bookkeeping rooted in the ideal of science. Recuperado el 2 de Febrero de 2014, de Base de datos JSTOR: http://www.jstor.org/stable/40697524. [ Links ]

7. Suzuki, T. (Agosto de 2007). A history of Japanese accounting reforms as a microfoundation of the democratic socio-economy: Accountics Part II. Recuperado el 2 de Febrero de 2014, de base de datos Science Direct: http://dx.doi.org/10.1016/j.aos.2006.10.003. [ Links ]

8. Suzuki, T. (April de 2007). Accountics: Impacts of internationally standardized accounting on the Japanese socio-economy. Recuperado el 2 de Febrero de 2014, de base de datos Science Direct: http://dx.doi.org/10.1016/j.aos.2006.10.002. [ Links ]

9. The Economist. (4 de Junio de 2009). The Gordon-Howell report of 1959. A seminal critique of american business education, five decades on. Recuperado el 10 de Marzo de 2014, de sitio web de The Economist: http://www.economist.com/node/12762453. [ Links ]

10. Zimmerman, J. (Febrero de 2001). Conjectures regarding empirical managerial accounting research. Recuperado el 2 de Febrero de 2014, de Professor Jerold Zimmerman webpage: http://www.simon.rochester.edu/fac/zimmerma/Conjectures.pdf. [ Links ]