Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista Científica General José María Córdova

Print version ISSN 1900-6586

Rev. Cient. Gen. José María Córdova vol.14 no.18 Bogotá Dec. 2016

Sociodicea contable en evolución: del saber estratégico a la crisis de la representación*

Evolving Accounting Sociodicy: From Strategic Knowledge to the Representation Crisis

Sociodicée comptable changeante: de la connaissance stratégique à la crise de la représentation

Sociodicéia contábil em evolução: do conhecimento estratégico à crise da representação

Rafael Antonio Franco Ruiz a

* Artículo asociado a la línea de investigación “Gestión, Organización y Sociedad”, Grupo de Investigación Constructores Contables, categoría A, Universidad Libre, Bogotá, Colombia, Centro de Investigaciones, Facultad de Ciencias Económicas, Administrativas y Contables.

a Universidad Libre, Bogotá, Colombia. Contador Público, Magíster en Administración Económica y Financiera de la Universidad Tecnológica de Pereira. Docente-investigador, Facultad de Ciencias Económicas, Administrativas y Contables, Universidad Libre, Bogotá, Colombia. Email: investigar1@gmail.com.

Recibido: 9 de abril de 2016 • Aceptado: 7 de junio de 2016

Resumen

Un trabajo de investigación crítica donde se reconoce la contabilidad en su proceso de transformación desde una descripción de la realidad profunda hasta su consolidación como manifestación de una hiperrealidad, surgida del más radical subjetivismo en la construcción de representaciones. La sociodicea es una explicación y, a la vez, la justificación social del mal socialmente causado y legitimado institucionalmente. Se realiza un análisis histórico de la incorporación de este concepto en la evolución del pensamiento contable y su dimensión moral, evaluando sus mutaciones en el desarrollo de relaciones sociales de producción, hasta lograr que la información financiera se transforme en instrumento publicitario en los mercados de capitales, al tiempo que se constituye en mercancía protegida por derechos de propiedad intelectual y en mecanismo de dominación y explotación de mercados profesionales.

Palabras clave: contametría, hiperrealidad, propiedad intelectual, realidad profunda, representación contable, simulación.

Abstract

A critical research work where accounting is recognized in its transformation process, from a description of the deep reality to its consolidation as a manifestation of hyperreality, arising from the most radical subjectivism in the accounting representation building. Sociodicy is both the justification and the attribution of the damage, and institutionally legitimated, caused to society. A historical analysis of the incorporation of this concept in the development of accounting thought and its moral dimension is performed, evaluating its change in the development of social relations of production, thus ensuring that financial information is transformed into an advertising tool in capital markets, while constitutes protected by intellectual property rights merchandise and mechanism of domination and exploitation of professional markets.

Keywords: accounting representation, 'contametria', deep reality, hyperreality, intellectual property, sociodicy.

Résumé

Un travail de recherche critique où la comptabilité est reconnu dans sa transformation à partir d'une description de la réalité profonde jusqu'à sa consolidation comme une manifestation de hyperréalité, isse de le plus radical subjectivisme dans la construction des représentations. La sociodicée est à la fois la justification et l'attribution du mal causé à la société, et institutionnellement légitimé. Une analyse historique de l'incorporation de ce concept dans le développement de la pensé comptable dans sa dimension morale est effectuée, l'évaluation de ses mutations dans le développement des rapports sociaux de production, afin de garantir que l'information financière se transforme en outil de publicité sur les marchés financiers tandis que constitue la protection des marchandises intellectuelle des droits de propriété et le mécanisme de domination et d'exploitation des marchés professionnels.

Mots-clés: 'contametria', hyperréalité, propriété intellectuelle, réalité profonde, représentation comptable, sociodicée.

Resumo

Um trabalho de pesquisa crítico onde a contabilidade é reconhecida em sua transformação de uma descrição da realidade profunda até sua consolidação como uma manifestação de hiper-realidade, surgida do subjetivismo mais radical na construção de representações. A sociodicéia é a justificação e, ao mesmo tempo, a atribuição do mal causado à sociedade, e institucionalmente legitimado. Realiza-se uma análise histórica da incorporação deste conceito no desenvolvimento do pensamento contável, em sua dimensão moral, avaliando suas mutações no desenvolvimento de relações sociais de produção, para garantir que a informação financeira é transformada em ferramenta de publicidade nos mercados de capitais enquanto que constitui protegidos pela mercadoria direitos de propriedade intelectual e mecanismo de dominação e exploração de mercados profissionais

Palavras-chave: 'contametria', hiper-realidade, propriedade intelectual, realidade profunda, representação contável, sociodicéia.

La estrategia sin la táctica es el camino más lento hacia la victoria.

La táctica, sin la estrategia es el ruido anterior a la derrota.

Sunzi.

Introducción

Las cuestiones sobre el origen de la contabilidad son diversas, unos lo relacionan con el surgimiento de agrupaciones humanas que posteriormente formaron las ciudades (Franco, 2011), aduciendo, a este respecto, que las prácticas contables surgen en las comunidades para controlar el consumo y distribución de productos y el funcionamiento de las primeras formas de comercio realizadas entre grupos o tribus. Para otros, el origen de la contabilidad tiene relación con la emergencia de clases ociosas en la organización social (Veblen, 2011, pp. 27-47), dado que las primeras prácticas contables se realizan por los sacerdotes para el control de las ofrendas y celebraciones; o por funcionarios para la organización de los ejércitos y la gestión de recursos públicos; o por los ejércitos para organizar el avituallamiento en las guerras; o para el control y distribución de recursos privados. Desde entonces, se observa cómo la contabilidad se constituye en elemento del ejercicio de poder y se cuestiona su capacidad de representación de objetos constitutivos de riqueza, no necesariamente de propiedad, se originan las discusiones actuales sobre la contabilidad como saber estratégico y sus problemas de representación.

Es evidente cómo el origen de la contabilidad, desde cualquiera de las hipótesis que se consideren, tiene un factor integrante relacionado con la racionalidad, el uso de la razón en su constitución, dado su carácter de representación de la existencia de determinados recursos. El proceso de relación de sujeto y objeto en la construcción de representaciones es, entonces, consustancial a la contabilidad, al determinar creencias o confianza por un criterio de verdad por la correspondencia de lo material existente y lo simbólico, representado en los procesos de acumulación y control de recursos, consolidando la idea de la representación contable como realidad profunda (Macintosh, Shearer, Thornton, & Welker, 2000) que se extenderá hasta los confines de la llamada Edad Media. Esta perspectiva de racionalización de la vida (Giner, 2015) continuará su tránsito en el desarrollo civilizatorio de la modernidad hasta la actualidad e incorpora variantes de la racionalidad, desde las construcciones de correspondencia hasta las representaciones de auténticas hiperrealidades, estableciendo relaciones con otros factores civilizatorios.

El fin de la representación de la realidad profunda como virtud de la representación contable para el control de la riqueza en un medio de secretismo, establece un silencio de la posesión frente a los terceros y llega con la emergencia del renacimiento, periodo caracterizado por la consagración de lo profano, un camino hacia el laicismo que rompe con los límites de la creatividad a las fronteras de la divinidad y las prácticas místicas (Giner, 2015) que carecen de virtudes individuales como la humildad, la piedad y el amor al prójimo, entre otros, aún fueran aparentes, para avanzar en el culto al cuerpo y la exaltación de la naturaleza, la admiración y compromiso con lo material que impone la ostentación como valor social, donde se exteriorizan tan solo las apariencias. Es a esa forma de poder y organización social a donde accede la contabilidad y sus representaciones de falsificación de los hechos, en un discurso aceptado como práctica social; la contabilidad veneciana que incorpora la justificación de tal asunto como un mal necesario para la armonía de la vida y da nacimiento a la sociodicea, como justificación de ese mal (Giner, 2015). La hipocresía, el disimulo, la falsedad se integran a las representaciones contables para facilitar la práctica del dominio, la posesión y la apariencia como fundamento del poder tutelado.

El discurso contable aparece como manifestación incipiente de la transformación de un saber práctico en un saber teorético, caracterizado como ideología con una esencia sociodiceica.

La construcción civilizatoria continúa con la emergencia de la producción técnica y masiva de riqueza (Giner, 2015), el orden de producción de los signos (Baudrillard, 2005) en que se realiza una profundización de la sociodicea contable con los desarrollos de la contabilidad de gestión, mecanismo de representación de unas relaciones sociales de producción distorsionadas, que ocultan, simulan y disimulan hechos y fenómenos relacionados con la inhumanidad de la administración, (Rojas, 2003) y el origen de la acumulación en los procesos de trabajo. Esta característica o etapa del desarrollo de la civilización introduce un aspecto adicional en la escena. La sistemática producción de seguridad (Giner, 2015), algunas veces sobre bienes y recursos, mediante el desplazamiento de la responsabilidad por medio de pólizas; otras veces en relación con las personas, por la emergencia de la seguridad social, los sistemas educativos, la compensación social y las garantías sindicales, las cuales son al mismo tiempo objeto de ocultamiento, exclusión y omisión de daños como propiedad de la representación contable, dado que no se reportan los daños en las personas y en el ambiente, causados por esa producción técnica masificada.

El camino continúa en la emergencia de la liberación demótica, donde se legitima el orden (Giner, 2015) de los signos contables y, adicionalmente, el orden de la simulación, el cual se fundamenta en la expansión de la autonomía de los ciudadanos, determinada por el acceso e igualdad de derechos entre géneros y creencias, en los servicios fundamentales de educación y salud, al tiempo que se establecen sumisiones y servidumbres de tipo impositivo, dominaciones subliminales determinadas por la presencia del homoconsumens, una nueva emergencia de poder, basada en el control del pensamiento por la ilusión de libertad y la real sumisión al mercado. La liberación demótica se acompaña de la corporativización (Giner, 2015), un desplazamiento de la soberanía como última instancia del poder, desde su depositario democrático hacia las corporaciones empresariales personeras de una ciudadanía determinante de rumbos, emisora de normas, sujeto activo de la regulación determinante de las relaciones sociales con el interés estratégico de manipular el éxito en la posesión y control de la riqueza, instituyendo una transformación ética, concebida como una versión transaccional de la moral, en que los actos morales pierden relación con las axiologías y se establece una ética del caos (Cortina, 1995) en que se determina que lo bueno es lo mejor, dadas las circunstancias. Todos estos elementos se incorporan a la sociodicea contable para que sus prácticas profundicen su compromiso como saber estratégico al servicio de un poder dominante.

Este es el camino de construcción sodiceica de la contabilidad que debe recorrerse en el estudio crítico.

Contabilidad como saber estratégico

Desde hace varios años se ha considerado a la contabilidad como saber estratégico, expresión construida por primera vez en un congreso de la profesión contable, el I Congreso de Estudiantes de Contaduría Pública, realizado en Armenia en 1984, en la intervención del historiador Carlos Ortiz, al evaluar el trabajo de investigación desarrollado en el país alrededor de la contabilidad hasta ese momento. Es importante recordar algunos asuntos, no muy nuevos en la discusión, que hoy se mantienen y han incrementado la vigencia de su discusión y la necesidad de establecer métodos para enfrentar el constructo de la contabilidad como saber estratégico, buscando otros objetivos hacia el futuro.

Cuando se habla de estrategia, se trata del poder, esta es una afirmación de partida, se trata de acciones para controlar comportamientos sociales y permitir a determinados grupos de interés el ejercicio del poder con un carácter de mega tendencia, es decir, no de manera transitoria, son acciones intencionadas de largo alcance. El saber estratégico es la capacidad para saber pensar la información, detectando las motivaciones y mecanismos que guían la organización que hace uso de la información desde el poder, es superar el estudio de la sociedad sin ciudadanos, de las organizaciones sin propietarios, de la gerencia sin empresarios, del planeamiento sin inversores y de los Estados sin gobernantes, para entender las funcionalidades desde una perspectiva social, en que los agentes sociales incorporan acciones para realizar sus aspiraciones de poder.

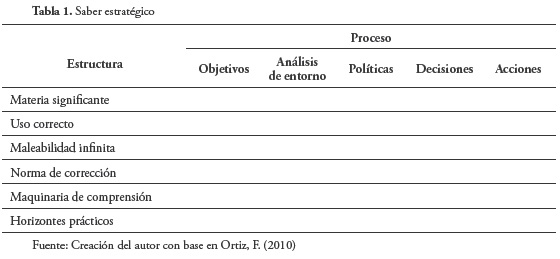

El saber estratégico es un modelo integrador de voluntades en un espacio en que un conjunto de percepciones responde al estímulo de un saber hacer, guiado por una racionalidad orientada por intereses y valores prevalentes (Ortiz, 2010). El saber estratégico incorpora una compleja red de elementos entre los que se destacan los relacionados con su proceso: objetivos, análisis del entorno, políticas, decisiones y acciones; y los relacionados con su estructura, donde se incorpora materia significante, uso correcto, maleabilidad infinita, maquinaria de comprensión y horizontes prácticos (ver tabla 1). En relación con el proceso del saber estratégico no se requieren descripciones especiales, concierne a la condición normal de una actividad orientada a fines correspondientes a unos determinados intereses y valores, creando una idea de verdad.

Con relación a la estructura, es necesario describir sus componentes. La materia significante se refiere al dispositivo a utilizar para la realización de los objetivos, en este caso corresponde a la información contable que, desde luego, debe consolidarse como mecanismo de protección de los intereses del agente social hegemónico; el uso correcto se refiere a la razón de ser de las acciones basadas en el saber pragmático, mientras la maleabilidad infinita se orienta a la posibilidad de movimiento dentro de un espacio conceptual y práctico para generar adecuaciones del saber a las características y cambios en los objetivos. La norma de corrección, derivada de la maleabilidad, permite mantener la homogeneidad del modelo, impidiendo en lo posible la emergencia de contradicciones, reforzando esta funcionalidad con la maquinaria de comprensión, constituyente del dispositivo de interpretación que, desde luego, está enmarcado en los objetivos y demás componentes del saber estratégico sobre el que se construyen los horizontes prácticos, determinantes del ejercicio profesional o de las estructuras técnicas que constituyen la dinamización del saber estratégico (Ortiz, 2010).

Este ha sido el juego de la contabilidad desde la historia, en cuyos términos se deben hacer algunas puntualizaciones necesarias, para enfrentarlas a otras hipótesis presentadas con regularidad en los medios educativos. Ha tomado alta credibilidad la hipótesis según la cual la contabilidad solo tuvo posibilidad de emergencia en la sociedad, cuando se desarrolló la escritura alfabética y los sistemas numéricos (Gertz, 1976 pp. 17-24).

Investigaciones arqueológicas sobre contabilidad han falsado esta afirmación, demostrando la emergencia contable antes de la existencia de la escritura y el cálculo numérico, por el contrario, la contabilidad fue su causa; los trabajos de la arqueóloga de la Universidad de Austin, Denise Schmandt-Besserat (2004), así lo han demostrado, a partir de una serie de investigaciones que incorporaron excavaciones, especialmente en Sumeria; corresponden a tiempos anteriores al desarrollo de la escritura. La contabilidad precede a la escritura; es practicada con unos medios diferentes, estructuras cuneiformes que no podrían llamarse escritura (Besserat, 2004). Es el primer elemento de análisis de la función contable como saber estratégico.

La representación como realidad profunda

La función contable surge cuando las comunidades, en el comunismo primitivo, generan una programación de la producción, especialmente en la agricultura, para permitir el almacenamiento de productos y hacer una distribución para su consumo de acuerdo con las estaciones, en aquellos lugares donde el hombre se hizo sedentario.

Se necesitaron sistemas de control, llevar inventarios de lo existente para consumir, de lo aportado por los miembros de la comunidad a esa especie de fondo común de recursos. Ese proceso de almacenaje de los productos genera una gran división, quizás una primera división social del trabajo entre productores y administradores; la contabilidad se desarrolla como saber, establece unos procedimientos en los cuales algunos interpretan la existencia de libros de contabilidad en esas estructuras cuneiformes donde en unas cajas de arcilla se guardaban fichas que representan productos; las cajas representaban las diferentes villas o áreas ocupadas por una determinada comunidad (Mattessich, 2004).

Este trabajo contable no lo puede desarrollar cualquier persona, se requieren destrezas para el manejo de información y aquí también tiene origen la primera desgracia de los contadores, ellos tenían la destreza de manejar la información, pero no la de controlar las decisiones de la sociedad, de la comunidad. Esa ha sido una constante histórica de los contadores y pone en tela de juicio aseveraciones del tipo “el que tiene la información tiene el poder” (Drucker, 1989, p.p. 198-211); esta aseveración no es cierta, el que tiene el poder es el que controla la información. El manejo de esta información se establece de manera estratégica para colocar en el ejercicio del poder a los administradores del bien común, dando pasos incipientes a la sociedad dividida en clases, a la sociedad de la histórica contradicción entre capital y trabajo; el capital no es necesariamente dinero, aparece como control del saber, un control disciplinario, anclado en el cuerpo, en los individuos y se ejerce mediante la fuerza, la coacción. Es un tipo de control que históricamente ha venido desapareciendo y siendo sustituido por otros tipos de control social, con expresiones, por ejemplo, en el poder regulativo, anclado en la población.

La contabilidad surgió como una práctica social para soportar el ejercicio del poder de algunas personas que poco a poco dejaron de ser administradores y se convirtieron en propietarios; esa función la mantuvo durante toda la época del esclavismo, en la cual los contadores no fueron precisamente funcionarios de alto nivel, fueron esclavos o libertos de confianza de un amo, que en una de sus manifestaciones se llamaba por ejemplo el nomenclador, era quien llevaba la contabilidad y el control de los esclavos (Franco, 2011). Los esclavos solo eran medios de producción, el trabajo nunca tuvo dignidad humana hasta la emergencia del capitalismo, como cualquier otro medio de producción fueron objeto de comercio y consumo para la producción.

Finalizando el esclavismo, el proceso educativo en la contabilidad se convierte en mercancía, la consideración de la educación como mercancía no es una cuestión nueva, está clara en referencias históricas, durante la decadencia de la sociedad romana cuando los esclavos libertos empiezan a vender cursos de contabilidad en los mercados públicos, en las plazas de mercado, para enseñar a otros para que pudieran realizar esa práctica. Se sigue manteniendo la función de la contabilidad, producción de información, para permitir el control de los recursos, de unos recursos que son ajenos, pertenecen a un sector social diferente al de los contadores, es decir, se va perpetuando una tendencia en la cual el contador sufre la consecuencia de su triste destino “registrar y controlar recursos ajenos para defender los intereses de su propio explotador” (Franco, 2011, p. 138).

La condición de servidor estratégico se mantiene durante toda la sociedad feudal, en esta, los contables se forman en los colegios monásticos en el nivel máximo de la educación. Una de las funciones de secretarios y funcionarios que estos colegios formaban, era la de trabajar en las cortes al servicio de los soberanos. En la sociedad feudal, quienes trabajaban tampoco tenían dignidad humana, los siervos de la gleba eran una extensión de la tierra, se compraban y se vendían con la tierra misma y hasta se establecieron algunos derechos de los señores feudales, que hoy seguramente podrían generar profundas censuras de carácter social, como el derecho de pernada que establecía que toda doncella antes de formar pareja debía entregar sus primicias al señor feudal.

Durante toda esta época primitiva, que incluía al esclavismo y al feudalismo, se desarrollaron en contabilidad las técnicas de memoriales, el reconocimiento por caja y la partida simple, obedeciendo a la estructura social donde se estableció la propiedad en cabeza de personas físicas, como las llamó la iglesia; o personas naturales, como la define el moderno derecho civil; la contabilidad construyó representaciones reconocidas como verdad profunda. Es durante la misma época feudal, esto es una de las grandes controversias entre los historiadores contables, que surge la partida doble, no en el desarrollo de las sociedades comerciales capitalistas, sino en las comunidades religiosas, constituyentes de la fuerza económica más importante del feudalismo. Las comunidades religiosas tenían la convicción de que solo podrían convertirse en la religión dominante, en la medida en que pudieran ser un poder económico dominante, pero esa pretensión encontraba un obstáculo en la disolución de los recursos del clero, debido a la herencia.

Para eliminar esta circunstancia, los religiosos empezaron a buscar métodos para evitar la disolución del patrimonio eclesiástico, inventaron unas prácticas curiosas como el celibato, el cual se estableció durante el feudalismo, no es un principio cristiano. El celibato se define como la decisión de no tener pareja permanente para concentrar esfuerzos en otros objetivos como lo hicieron filósofos (Platón), científicos y religiosos; en el caso de la iglesia católica la decisión se tomó en el Segundo Concilio de Letrán, convocado por el papa Inocencio II, entre el 4 y el 11 de abril de 1134, donde en los cánones aprobados con los números 6, 7 y 11 se estableció la condena y persecución de los matrimonios y concubinatos de los sacerdotes, diáconos, subdiáconos, monjes y monjas.

Esta condena al matrimonio no se refiere exclusivamente a tomar pareja, es decir, no se refiere solo al celibato, se debe practicar rigurosa castidad para evitar la procreación de descendientes, aunque varios historiadores coinciden en citar el siglo IV como su origen. En el fondo, el celibato con castidad se establece para evitar la disolución del patrimonio a través de los derechos de herencia. Antes de la sociedad feudal los miembros del clero, los miembros de las distintas comunidades podían tener una vida familiar normal, podían tener relaciones de pareja, además, quienes se atrevían a leer la Biblia con ojos distintos del dogma, sabían que Jesús era polígamo, tenía sus mujeres, María, Martha y Rebeca, de tal manera que estas construcciones posteriores sobre el celibato son invenciones de la iglesia como forma de garantía para mantener una acumulación patrimonial que les garantizara el control del pensamiento de la gente.

El celibato con castidad no es suficiente para el objetivo de conservación del patrimonio eclesiástico y por ello crearon la figura de la persona moral, un ente abstracto que representa a Dios en la tierra, con la capacidad de adquirir derechos y obligaciones; esas personas morales son las comunidades religiosas que a través de ese mecanismo evitan que los patrimonios sigan siendo titularizados en cabeza de los clérigos y pasen a ser titularizados en cabeza de las comunidades religiosas. La aparición de las personas morales como un recurso de las organizaciones religiosas da origen a la partida doble, a la separación de la propiedad, por ejemplo, lo que se llamó en algunas comunidades la tierra de fieles y la tierra de Dios; allí, la contabilidad tiene nuevos desarrollos comprometidos con el mantenimiento y control de los patrimonios eclesiásticos, además de la aparición de los presupuestos, como instrumento de control antes que de planeación de las distintas villas y colegios de las comunidades religiosas.

El presupuesto establece límites de consumo y las metas de generación de recursos hacen que la contabilidad observe el futuro con intenciones de control; esa es una historia del pensamiento contable poco conocida, porque los investigadores prefieren conocer el predominio de la economía, explicar el mundo por la economía y no por otro tipo de fenómenos sociales como la cultura, una de cuyas formas fundamentales es la religión. La emergencia de la economía como disciplina se constituye en elemento determinador de las explicaciones sociales, es una característica de la sociedad capitalista.

Muchos historiadores inician la historia contable en el capitalismo, consideran que antes no hubo historia, solo reconocen los importantes aportes hechos por este al desarrollo social, dentro de los cuales se le abona la incorporación de la virtud del reconocimiento de la dignidad humana, de la dignidad del trabajo, el ser trabajador como ser humano, alcanzando reconocimiento como ciudadano. Antes del capitalismo el trabajador fue medio de producción y extensión de la tierra; ese es un beneficio importante, base de grandes desarrollos en la contabilidad en dos tendencias, la anglosajona, centro de la ortodoxia que reconoce al capitalismo como el origen de la historia y lo concibe como su final (Fukuyama, 1992). Esta concepción limita la contabilidad a su componente financiero y prioriza la auditoría financiera como forma de control posterior, como si fuera posible controlar después de los hechos, caracterizándolos como conocimientos nuevos, emergentes.

La expresión auditoría o mejor auditing proviene del término latino oidor, expresión utilizada en el feudalismo para examinadores de cuentas en una sociedad caracterizada por ser analfabeta y guerrera, donde los cuentadantes informaban de viva voz. El capitalismo desarrolló el concepto de auditoría a partir de las experiencias históricas que algunos historiadores contables quieren ignorar, cuando en verdad se apropió de los desarrollos en el proceso de construcción del saber contable, siempre utilizado como soporte del ejercicio del poder.

La organización noble y aristocrática del feudalismo, las relaciones sociales de vasallaje que la caracterizaron, determinaron un sistema tributario en que se mezclaron tributos del rey o el señor y tributos eclesiásticos gestionados por la realeza, determinante de unas prácticas contables y de control con sus técnicas más avanzadas, algunos las clasifican como de partida doble, sin que lo sean, como el cargo y recibo y el cargo y data utilizados entre cuentadantes que tutelaron los recursos mediante su servicio a los señores o de forma independiente cuando gestionaron los tributos por el sistema de remate.

La representación como falsificación

Todo el saber desarrollado en el feudalismo para mantener el poder feudal de la iglesia y la nobleza es absorbido por el capitalismo, la partida doble es asimilada y adecuada a las formas de administración por delegación y, luego, a la sociedad comercial para cumplir la misma función realizada en relación con las personas morales que representaban a Dios en la tierra. El capitalismo es racional, abandona lo místico, y construye avances en el saber contable, en especial desde la emergencia del mercantilismo, constituyendo un perfeccionamiento de las prácticas históricas entre las que se destaca la aplicación del principio del costo, que fue determinante en la producción de representaciones concebidas como de verdad profunda (Macintosh, Shearer, Thornton, & Welker, 2000).

La contabilidad como construcción de representación de la realidad profunda inicia una serie de mutaciones en el renacimiento, durante los siglos XIV a XVI, cuando se desarrollan transformaciones sociales y la alta sociedad entra en un ambiente de simulación y disimulación, construyendo apariencias en su bienestar y riqueza, en el éxito de sus actividades. Las simulaciones son representaciones ideales que buscan que algunos eventos parezcan ciertos, cuando son solo ideas o intenciones en tanto que la disimulación consiste en disfrazar o hacer menos perceptible una cosa o lo que se hace ante una persona, ocultando con astucia y habilidad algunos hechos. Simulación y disimulación transforman las representaciones contables para incorporar el interés del mercader, al tiempo que la empresa discreta cede paso a una nueva forma, la empresa temporal, como consecuencia de la continuidad de las actividades del mercader. De estos hechos se generan evidencias históricas en las primeras publicaciones impresas de contabilidad en que se incorporan afirmaciones del siguiente tenor en relación con el reconocimiento de los recursos:

En estas primeras partidas distinguirás cada cosa de por sí, como hiciste en el Inventario, y las valorarás según tu criterio a su valor corriente, que procurarás sea más bien alto que bajo. Por ejemplo, si te parece que una cosa vale 20, tú pon 24, y de esta manera será más fácil que obtengas beneficio. Y así irá poniendo todas las cosas, una a una, con sus pesos, cantidades y valores (Pacioli, 2004, p. 234).

El concepto de inventario al que hace referencia Pacioli es el de bienes, derechos y obligaciones, es decir, activos y pasivos, no la referencia restringida a mercancías, es decir, la falsificación de la información planteada como característica de la representación contable de la época (Macintosh, Shearer, Thornton, & Welker, 2000) se refiere a las cuentas llamadas reales, de manera paradójica. No es tan novedosa la condición de subjetividad de la valoración contable.

El renacimiento expresa un desplazamiento de la sociedad hacia lo profano, abandona el ideario de acción por la divinidad. Durante el periodo se dan transformaciones determinantes en la organización de la economía. Un rasgo importante es el desplazamiento del principal elemento de la riqueza, la tierra, a una nueva expresión, el dinero. Es el momento de emergencia del poder de los bancos, liderados por la familia Medici, de gran influencia en la economía y la política, incluso, en la política eclesiástica, dado que también ejercieron y dominaron el papado, cuatro miembros de la familia fueron Papas. Fueron reconocidos mecenas de artistas y arquitectos, exponentes de las características de la sociedad renacentista, opulentos y exhibicionistas, constructores de apariencias y de todos esos elementos que influyeron las transformaciones de la contabilidad que dejó de representar la verdad profunda para entregarse a la representación de la apariencia y la ostentación, la simulación y la disimulación; entra a constituirse en signo de la falsificación que incorpora la sociodicea en los discursos contables en el momento mismo en que se origina su transformación de saber práctico a saber teorético.

La representación en la producción

La aplicación del principio del costo no fue abandonada, se subordinó al pensamiento económico, primero fisiócrata y después del liberalismo clásico, para generar una manipulación de la información al construir representaciones falsas de la realidad, en especial, por la incorporación de estratagemas en el proceso de transformación de la empresa discreta a la empresa continua, que caracteriza la emergencia de la sociedad de la producción y el orden de producción en la representación contable (Macintosh, Shearer, Thornton, & Welker, 2000).

La empresa, en adelante, abandona su carácter discreto o temporal para dar paso a la empresa continua, la cual construye una regla contable que fundamenta técnicas de reconocimiento y valoración, estableciendo una ficción determinante en el valor estratégico de la información al abandonar los procesos de medición, confundiéndolos como valoración, un obstáculo epistemológico construido, que impedirá el desarrollo de la contabilidad y la pretensión de construir representaciones de la realidad, representaciones de verdad.

El mecanismo incorporado consiste en sustituir la liquidación de la empresa como forma de establecer resultados, procedimiento ya distorsionado en el orden de falsificación. La estratagema consiste en fingir la liquidación de la empresa, simularla, hacer de cuenta que se liquida, proceso que incorpora estimaciones subjetivas sobre los recursos representados por las cuentas reales que permiten orientar las representaciones contables hacia los intereses de los agentes sociales hegemónicos en dos direcciones. La primera, ocultar el origen de la creación de riqueza por el trabajo incorporado en los procesos de producción, creando la ilusión de transparencia (Bourdieu, Chamboredon, & Passeron, 1981) de que esta es producto de la habilidad empresarial en los procesos de venta. La segunda dirección, para privilegiar a los inversionistas estratégicos frente a los inversionistas rentistas, al minimizar el cálculo de ganancias a distribuir por la estimación acotada de gastos de producción y transacción a través de depreciaciones, amortizaciones y agotamientos, dando origen a reservas secretas, patrimonios no representados.

El principio del costo determina la fórmula según la cual la utilidad es igual a los ingresos menos los gastos, tanto los de producción como los de transacción. La utilización de la palabra utilidad es cuestionable dentro de un lenguaje riguroso, la expresión se entiende como satisfacción por el uso, en tanto que lo que trata de medir la contabilidad es la ganancia, que podría tener esta relación como una de sus definiciones, basada en la teoría económica del valor trabajo, la cual no es una creación del marxismo, es de los fisiócratas y desarrollada por Ricardo (Ricardo, 1993); el marxismo simplemente le dio una dimensión social (Marx & Engels, 1987).

El método del costo oculta un fenómeno fundamental en las relaciones sociales, la riqueza no es construida por los actos del comercio, sino en los procesos de producción; lo que crea riqueza es el trabajo, no es el intercambio, este se da entre bienes de igual valor y por tanto no hay ganancia ni pérdida. La riqueza se acumula en el proceso productivo y la contabilidad desarrolla mecanismos a través de los cuales construye la ficción, el fetiche de que la ganancia surge de la habilidad del comerciante y no de la explotación del trabajo humano, a eso se llamó en la teoría del valor trabajo, plusvalía, la cual no aparece reconocida en los procedimientos de contabilidad de la actividad mercantil, ni en los que más adelante se llamaron estadísticas de producción en los términos de Fayol (1917) o contabilidad industrial en los términos de Taylor (1910), después conocida como contabilidad de costos.

En el conjunto de prácticas contables agrupadas como contabilidad de gestión, se ocultó el momento de creación de la riqueza, la transacción inequitativa, donde no se paga el valor del trabajo, sino solo una parte del valor del trabajo, mientras la demás es apropiada por los propietarios, un elemento trascendental en la constitución de la contabilidad como saber estratégico, porque al generar ese sistema de creencia, ese discurso ideológico, se establece un mecanismo de defensa de los intereses del capital frente al trabajo y los contadores se posicionan como servidores de la propiedad, por agenciar, operar una información a la medida de las necesidades de los propietarios. La información no es poder, si lo fuera, las condiciones sociales de los profesionales contables estarían en otro nivel, por eso, al hablar de información viene a la memoria el planteamiento del poeta T.S. Eliot (1888-1965) en su poema El primer coro de la roca: “¿Dónde se encuentra la sabiduría que hemos perdido con el conocimiento? ¿Dónde está el conocimiento que se nos ha perdido con la información?” (Traduccción Jose Luis Borges).

La sociedad capitalista genera desarrollos subordinados a la economía y al derecho; la contabilidad ha sido un instrumento de construcción de pruebas para la defensa de la propiedad privada, la defensa del planteamiento liberal según el cual la libertad fundamental es la de tener. La economía capitalista avanza en procesos de crisis, donde está presente la misma constante, insuficiencia de la demanda para absorber la oferta. La solución es desarrollar mecanismos para estimular la demanda.

Por la crisis se origina el Estado benefactor, la economía keynesiana, donde se juega con una lógica: como no tienen con qué comprar, se les presta, el centro de la economía del Estado benefactor, desarrollo del crédito para financiar bienes de consumo duradero y después para bienes de consumo inmediato, la incorporación de un Estado no determinista, pero intervencionista en la economía, como antes no fue permitido en las teorías del liberalismo clásico. Se admite que el Estado coadyuve al crecimiento de la demanda con la provisión de bienes, coadyuve al desarrollo empresarial con la creación de empresas que lo transforman en Estado empresario y se encargan de funciones que requieren altas inversiones, dejando las que generan ganancias de corto plazo y que las altas tasas de ganancia sean del sector privado.

La representación como simulación

La economía de bienestar tiene su tiempo de éxito, los neoliberales predijeron en 1947 que no sería de largo alcance, sería efímero. Se discutieron las bases del neoliberalismo, liberalismo tecnocrático que planteó romper con la idea de laissez faire, laissez passe propia del liberalismo clásico, para avanzar a una sociedad de mercado en que el Estado fuerte en términos políticos y sociales cumpliera un papel determinante, al tiempo que se haría mínimo, dejando de ser actor económico y limitándose a sus funciones básicas de protección de la vida, honra y bienes de los ciudadanos, defensa de la soberanía, administración de la democracia, administración y control del propio Estado. Solo se lograron consensos, en 1947, cuando se reunieron en Mont Pelerin (Suiza), empresarios e intelectuales, entre los cuales participaron Friedrich von Hayek (1899-1992), Karl Popper (1902-1994), Ludwig Von Misses (1881-1973), Milton Friedman (1912-2006) y Salvador de Madariaga (1886-1978), dando origen a una Internacional Liberal, al servicio del empresariado, que todavía funciona.

En esta reunión se prevé una nueva crisis económica por la misma causa, la depresión de la demanda, situación materializada en los años 1960 y 1970. Se determina implementar políticas económicas y hasta pensar la economía política por última vez, esta ha desaparecido para estimular la demanda. Según los diagnósticos, la economía capitalista surgió alrededor del Estado nación y funcionó dentro de este, reconociendo la existencia previa de una actividad muy dinámica de comercio internacional; evidencias históricas muestran que la mayor globalización económica se vivió en el siglo XVII y a finales del siglo XIX y comienzos del siglo XX, también fue un tiempo dinámico de globalización, entendida desde la perspectiva del comercio internacional. Se planteó el nuevo modelo de globalización como mecanismo alrededor del cual es necesario realizar algunas descripciones de carácter elemental.

La globalización es una estrategia del neoliberalismo, plantea la necesidad de eliminar las fronteras nacionales para permitir la libre circulación de las mercancías y el capital, pero de ninguna manera incorpora la libre circulación de los ciudadanos. Contrario a creencias populares, el Estado nación es una condición sine qua non para el desarrollo de la globalización, hay evidencia empírica; en 1947, cuando se establecieron las bases del neoliberalismo, solo habían transcurrido dos años de la consolidación de la Organización de Naciones Unidas (ONU) con apenas 51 naciones; menos de 20 de las existentes no participaron. Hoy la ONU supera 200 naciones en su seno, se ha multiplicado el número de naciones y se cuentan con los dedos de una mano los ejemplos de naciones reunificadas, solo son Alemania y Vietnam, pero la cuenta de las nuevas naciones, que surgen de la segregación de otras, no es fácil de hacer

El proceso de formación de nuevas naciones es denominado balcanización; y no resulta raro porque la globalización necesita de los Estados nación para generar un desarrollo institucional que viabilice las reformas del neoliberalismo y permita consolidar el modelo de acumulación de la llamada sociedad del conocimiento de manera precisa. La lógica del nuevo modelo implica el desmonte de grandes plantas de producción, implementadas por la sociedad industrial, las cadenas de producción del fordismo, las grandes fichas azules localizadas en países desarrollados donde los obreros ganan demasiado, implementando una estructura mediante la cual se producen los insumos que constituyen un producto en localizaciones geográficas donde se obtenga la mayor disposición de materias primas y los menores costos de la mano de obra. Hay un desplazamiento de la producción a sociedades emergentes donde localizan empresas de cortas dimensiones, auspiciadas por inversión extranjera.

En la globalización, los Estados nación tienen la función de mantener unas condiciones competitivas, estas no son más que materias primas y mano de obra baratas; no en vano, con el programa de doce años, los movimientos fascistas colombianos lograron llegar al poder en 2002, estableciendo como uno de sus objetivos un salario mínimo que no supere los 60 dólares mensuales, con los niveles actuales el país no es competitivo.

Así se confirmó en un estudio del Banco Mundial, (2005) agenciado por el Ministerio de Protección Social, en el primer gobierno de la seguridad democrática, donde se afirmó que los trabajadores colombianos ganan mucho dinero.

Una nación es competitiva, elegible para la inversión extranjera en cuanto los gobiernos hagan más miserables a sus pueblos, esa es la lógica, por eso ya no se produce en Estados Unidos y Europa, se hace en Filipinas, India, China, países donde las remuneraciones mínimas están por debajo de los cien dólares mensuales. Esa es una estrategia del modelo globalizador, desmontar la producción en países desarrollados, por eso es atacada dentro de dichos países, por eso fuertes movilizaciones por parte de los sindicatos contra tratados de libre comercio y otros movimientos de la globalización, por afectar a los trabajadores de los países desarrollados, sus fuentes de trabajo se desplazan a donde se pagan salarios de miseria.

Hay una cuestión ignorada en la globalización, existe un estudio desarrollado por un investigador estadounidense, hoy Premio Nobel de Economía, donde se determina que el 90 % del comercio internacional es de insumos y solamente el 10 % de este corresponde a productos finales, se producen las partes en distintos lugares del mundo y las operaciones de comercio internacional son para trasladar esas partes a los puntos de integración (Krugman, 1997) generando un problema poco analizado y, desde luego, es un problema de la contabilidad; el transporte es uno de los mayores generadores de contaminación ambiental, la mayor responsabilidad del problema surge del transporte y son las grandes empresas multinacionales las implementadoras de la nueva economía.

El modelo de la globalización trajo otro elemento importante de describir, institucionalizó el fetiche según el cual los procesos productivos no son creadores de valor, no crean riqueza y desarrollo. La nueva economía simbólica ubica la creación de valor en los símbolos; no importa cuál sea el costo de producción de unos zapatos Nike, el valor lo determina el símbolo, el logo los hace el icono del consumo en los países desarrollados y también en los subdesarrollados. Nike no tiene una sola planta de producción, es un sistema de comercio fundamentado en una marca posicionada, los zapatos se producían en la década de 1990 en Filipinas y ahora en China, a costos por debajo de tres dólares el par, una vez puesta la marca, su precio es de trescientos dólares el par, es el símbolo el que vale, el logo, la marca, es la emergencia de la sociedad del conocimiento del mercado, de las fuentes de materias primas, de la fidelización de clientes, de los medios de comunicación para la creación de necesidades artificiales (Klein, 2001).

Las tesis de Peter Drucker sobre la sociedad del conocimiento sostienen que quien posee el conocimiento tiene el poder (Drucker, 1989). Los intelectuales tienen la ilusión de que por pertenecer al cognitariado están en el campo de los dueños del conocimiento, pero el poder no lo alcanzan porque el conocimiento es una mercancía y está sujeta a las leyes del mercado. Se puede llegar a generar oportunidades de poder mediante la construcción y apropiación de conocimiento, investigación negada por su centralización en instituciones y áreas geográficas, a las cuales ha respondido la nueva distribución internacional del trabajo. La contabilidad se encuentra inmersa en el cambio; a unos corresponde el conocimiento y a otros, la operación.

El ascenso al poder del neoliberalismo se presenta en la década de 1970, no en los países desarrollados, en países emergentes y en medio de sangrientas dictaduras. Luego de sus pruebas piloto se posiciona en los países desarrollados, generando una transformación de la economía en la cual esos países cierran sus fronteras, pero exigen a los países tercermundistas la apertura de las suyas, sustituyen la economía real por la simbólica. Esas exigencias de la economía generan respuestas en contabilidad. En Estados Unidos se realizan importantes progresos en investigación empírica, originando el abandono definitivo de la investigación básica en contabilidad.

La investigación empírica busca soluciones contables a problemas específicos, no se preocupa por una teoría general y genera cambios importantes en las prácticas profesionales como la incorporación de activos no transaccionales, no obtenidos por compraventa, normalmente denominados intangibles, el valor fundamental de las empresas, en la llamada sociedad del conocimiento; la propiedad intelectual constituyente de un patrimonio que no siempre se revela y genera un ingreso por derechos de autor en obras científicas, artísticas y literarias o por la remuneración de la propiedad industrial de marcas y patentes expresadas en royalties sobre franquicias, licencias y derechos. Los nuevos activos no transaccionales se vinculan a la información de las organizaciones empresariales por los resultados originados, pero no se reconocen si son consecuencia de formación en actos diferentes a la compra u obtención por procesos específicos de desarrollo, no de su investigación.

También se incorporan nuevas formas de valoración, distintas del costo histórico, formas alternativas como valores de mercado, de adquisición o de venta; o valoraciones financieras altamente subjetivas como el valor presente neto, valores estimados originarios del valor razonable, donde ya el valor de un bien pasa de ser objetivo a ser subjetivo, porque el valor del bien no está en el bien mismo, sino en el sujeto que valora, y este solo debe determinar la existencia de una base probable para que un activo pueda reconocerse en la contabilidad al existir una probabilidad, una contingencia de realización como valor de la empresa. La contabilidad se inclina definitivamente al componente financiero de la economía, abandona los hechos como fuente de información y se concentra en los pronósticos. Es una respuesta a la economía financiarizada.

En la nueva realidad, el resultado no se determina por la diferencia entre ingresos y gastos, sino por todas las variaciones generadas en esos movimientos de valor, un retorno a prácticas de partida simple que lo determinó como la diferencia entre patrimonio neto final e inicial en relación con el periodo contable. Desaparecen las pocas prácticas de medición sobrevivientes, para establecer el imperio de la valoración mediada por intereses hegemónicos. La información valorada, de pronósticos, tiene gran importancia para la dinámica de los mercados de capitales, para la determinación de la valoración de las empresas e inversiones en mercados de capitales, integrados por mercados de crédito, mercados de valores y mercados de seguros. La economía financiarizada o dinerizada ha perdido en la nueva arquitectura financiera internacional su nexo material por la eliminación del patrón oro; la moneda solo se respalda en confianza social en los mercados. A esa hiperrealidad se pliega la contabilidad.

La década de 1970 es importante en relación con la contabilidad como saber estratégico, es su posicionamiento como motor de los mercados de capitales, es su subordinación a la hegemonía financiera de la economía. En la misma década se inicia un desarrollo contable institucional para consolidar una forma de ejercicio de poder, el poder regulatorio; se abandonan las intenciones del poder disciplinario, anclado en el cuerpo; se abraza de manera definitiva la estrategia regulatoria, anclada en la población. Aparecen organismos regulatorios como el Comité Internacional de Estándares Contables (IASC, por sus iniciales en inglés), el cual inicia la emisión de estándares internacionales desde 1973; la Federación Internacional de Contadores Autorizados (IFAC, por sus iniciales en inglés) se crea en 1977 y se hace emisora de estándares internacionales de contabilidad gubernamental, auditoría, educación y de ética; este desarrollo institucional tuvo base gremial, organismos profesionales de diversos países, generando la ilusión de una auto-regulación profesional.

En Estados Unidos el desarrollo institucional se encontraba en una etapa diferente, el dominio gremial profesional de la regulación cedió el espacio al dominio privado de los usuarios de la información, las empresas y los mercados de capitales, quienes actuaron por medio de la Fundación para la Contabilidad Financiera (FAF, pos sus siglas en inglés), los cuales encargaron la construcción reguladora al Consejo de Estándares de Contabilidad Financiera (FASB, por sus iniciales en inglés), instituciones privadas que emiten reglas a la medida de sus necesidades e intereses. Ese modelo es asumido a nivel internacional en el nuevo siglo, dado que en 2001 se crea la Fundación Comité de Estándares Internacionales de Contabilidad, que una década después se autodenomina Fundación de Estándares Internacionales de Reportes Financieros (IFRSF, por sus iniciales en inglés), que entrega la responsabilidad de la regulación al Consejo de Estándares Internacionales de Contabilidad (IASB, por sus iniciales en inglés). Privatización de la regulación y puntal de la autorregulación privada característica del modelo neoliberal.

Los nuevos estándares se adecúan a los intereses de la nueva economía, la economía simbólica, y al funcionamiento del modelo neoliberal, neologismo engañoso por inducir a pensar en un retorno al liberalismo. Cuando se leen los clásicos, Smith y Ricardo, se encuentra que sus planteamientos sobre la economía se basan en la libre concurrencia de múltiples oferentes y demandantes, en el neoliberalismo eso no funciona, aquí solo hay concurrencia de pocos oferentes y pocos demandantes, se trata de mercados imperfectos en que sus partícipes tienen el poder de determinar las formas de funcionamiento de la economía, pues, se ha establecido un desplazamiento de la soberanía del Estado al mercado y de la ciudadanía de los ciudadanos a las empresas (Negri & Hardt, 2002) en la consolidación de la sociedad corporativa.

Los estándares cumplen funciones de asignación eficiente de recursos entre las diversas empresas que participan del mercado, actuando en favor de las grandes multinacionales. Como ejemplo, se puede tomar el contenido del Estándar Internacional de Contabilidad Nº. 38 sobre intangibles. La regla incorporada determina que las erogaciones por investigación constituyen resultados del período y las correspondientes a desarrollo se pueden diferir si responden a las características de la definición de activo. Según esta prescripción, los únicos que pueden dedicar ingentes recursos a la investigación, el fundamento de la innovación, de la renovación o diseño de nuevos productos, son las grandes empresas multinacionales, porque las pequeñas y medianas, los pequeños laboratorios de la industria farmacéutica no pueden hacer investigación, dado que al reconocer los costos incurridos como resultado del periodo entran en condiciones de disolución por pérdida de su capital, ellos tienen que dedicarse a la producción bajo licencias, pagando eso tan importante en los tratados de libre comercio que se denomina derechos de propiedad intelectual, de la propiedad industrial constituida por las patentes. Este estándar internacional se convierte en instrumento de asignación eficiente del capital para que solo se puedan dedicar a la investigación aquellas grandes empresas multinacionales que tienen las estructuras financieras capaces de soportar esos tipos de inversión.

Algo similar ocurre con estándares internacionales -y estadounidense- sobre exploración y explotación de recursos mineros y de hidrocarburos, los costos de exploración constituyen resultados del periodo, los de explotación pueden diferirse si cumplen con los elementos de la definición de activo. La contabilidad tradicional enseña que los costos de exploración deben diferirse porque tienen la potencialidad de generar ingresos futuros. Así lo reconoce el marco conceptual de los estándares (IASB, 2012) y en tal circunstancia se deben amortizar cuando empiecen a generar ingresos. En estos casos se establecen reglas de interpretación perversas, si hay contradicciones entre el marco conceptual y los estándares prevalece el estándar y completando el argumento afirman que, si eventualmente la empresa cesa en actividades, los costos de exploración no son realizables, no son convertibles en dinero, aunque con esto contradigan el propio modelo y su supuesto de empresa en marcha.

Detrás de este asunto hay una intención política y económica, si los costos de exploración o de investigación son considerables y se deben reconocer como resultados del periodo, estas actividades solo pueden ser emprendidas por las grandes empresas multinacionales. Las normas dejan de ocultar relaciones sociales de producción y avanzan más hacia la generación de valor, se convierten en instrumentos de desarrollo de los mercados, los cuales asignan estos desarrollos, un mecanismo de cumplimiento, lo que en la década de 1970 se redefinió como interés público. Hasta ese momento la contabilidad trabajaba con un criterio de interés público como interés general de todos los agentes económicos, accionistas, administradores, trabajadores, clientes, consumidores, proveedores, prestamistas, aseguradores, Estado, comunidad; el nuevo criterio de interés público se expresa como la asignación eficiente del capital, esto es, asignarlo de tal manera que desarrolle mercados globales, la ideología del neoliberalismo sobre una economía que funcione con base en oligopolios y no en empresas de carácter local, a no ser que estas sean proveedores de los oligopolios.

Los reguladores emiten estándares para responder a los intereses de las empresas, dinamizar los mercados de valores o de capitales en términos más amplios, pero también, para jugar un papel estratégico en las relaciones de mercado, es decir, ya las normas contables dejan de ser descriptores que ocultan elementos fundamentales de las relaciones de producción y se convierten en instrumentos creadores de valor, porque son capaces de generar manipulaciones en el funcionamiento de los mercados, la información contable se convierte en instrumento publicitario para cautivar clientes.

Parece que esta argumentación contradice la teoría de la globalización, esta afirma que una propiedad de la sociedad de consumo, llamada sociedad de mercado, es la desregulación y lo expuesto parece afirmar que la reforma consistió en privatizar la regulación. Hay un faltante en el análisis de la contabilidad como saber estratégico en este nivel de organización económica, se trata de analizar con profundidad los estándares contables, hecho que permite identificar otro asunto crítico, estas declaraciones de los consejos reguladores no son estándares y no son de contabilidad.

Un estándar establece las características comunes para generar procesos homogéneos, sirviendo como patrón o punto de referencia para medir o valorar. Al observar los estándares emitidos por el FASB o el IASB, de inmediato se devela que no cumplen la condición de su definición, ya que se trata de portafolios de opciones dentro de las cuales una entidad que informa puede seleccionar la de su conveniencia; los estándares en estudio constituyen un marco de autorregulación o lo que es lo mismo, una desregulación institucional que hace invisibles a las empresas para la práctica de acciones de intervención y control. Pero, además, las normas no se emiten para regular el proceso contable, solo para presentar información, estados financieros de propósito general, los cuales son un elemento de la contabilidad, pero no la contabilidad misma. Así se consolida el nuevo orden de la contabilidad, la simulación que transforma la información en autorreferente, sin conexión con el mundo real, solo representando una hiperrealidad (Macintosh, Shearer, Thornton, & Welker, 2000).

Simulación y alineamiento de los mercados

Además de los anteriores movimientos impulsados por la regulación, han surgido otros más familiares en la contabilidad como saber estratégico. Las multinacionales de prestación de servicios contables alcanzan sus propios beneficios por aspectos relativos a conflictos de interés y allanamiento del camino al monopolio. El de globalización trabaja con apoyo de instituciones internacionales, como el Consenso de Washington, que no es más que un acuerdo entre el Fondo Monetario Internacional (FMI), el Banco Mundial y la Reserva Federal de Estados Unidos, en presencia de ministros de hacienda como testigos, ellos no participaron del consenso. Estas directrices desarrollan la internacionalización de la economía sobre la base de la nueva arquitectura financiera internacional.

El Consenso de Washington expresa la necesidad de asignar los recursos necesarios para mejorar la calidad de los servicios de salud y educación, los cuales pierden la naturaleza de servicios públicos y se transforman en mercancías, cuyo mercado es mediado por el sector financiero. Las Empresas Promotoras de Salud (EPS), no son organismos de salud, son instituciones financieras, administradoras de aportes obrero-patronales y contratan prestación de servicios requeridos asegurando una alta tasa de ganancia; los que prestan servicios de salud son las Instituciones Prestadoras de Salud (IPS), las cuales afrontan graves problemas originados en regímenes tarifarios perversos, impuestos por las EPS, los requerimientos para la remisión de pacientes y el pago de cuentas por parte de sus administradores. Las EPS e IPS consolidadas y las que vienen buscando el mercado son grandes multinacionales.

En educación, el proceso se inicia por la sustitución del subsidio a la oferta (financiación pública) por el subsidio a la demanda (crédito a los estudiantes), no dar presupuesto público a las universidades, estas deben cobrar matrículas para permitir su sostenibilidad en el mercado y los estudiantes tendrán la asistencia del Estado mediante el otorgamiento de créditos, dentro de la lógica estudie ahora y pague después, si tiene los fiadores adecuados y paga las tasas de interés requeridas; detrás de esta política está la banca internacional, como estuvo en la privatización de los recursos de pensiones y cesantías.

Otra instrucción del Consenso de Washington es la privatización de las empresas públicas; la información empírica acoplada, señala algo extraño, los revisores fiscales y los auditores de gestión de las empresas de servicios públicos domiciliarios privatizadas en Colombia, eran firmas multinacionales de auditoría y los compradores de esas empresas de servicios públicos eran empresas multinacionales auditadas o asesoradas por las mismas firmas de auditoría, luego de haber pasado por un movimiento de triangulación. La Empresa de Acueducto de Bogotá es dividida en varias empresas sectoriales y es comprada por una empresa panameña, con un capital de US 25.000, a los tres meses la venden a una empresa francesa, ahora sí, en una cifra multimillonaria, la empresa panameña se liquida y la multinacional francesa queda como un tercero de buena intención, porque compró a precio justo, el detrimento patrimonial lo hizo la empresa liquidada, las negociaciones las han intermediado las multinacionales de auditoría: Price Waterhouse & Coopers, Deloitte, Touche & Tomatsu, Arthur Andersen, Ernst & Young, KPMG, Peat Marwin, cinco de las cuales sobreviven cuatro. La determinación de los precios de las empresas en el proceso de privatización se establece con base en estándares contables y financieros internacionales. Más aplicación de contabilidad como saber estratégico.

El valor de la contabilidad como saber estratégico tiene efectos sobre ella misma, en relación con los mercados de servicios generados es un mecanismo de consolidación de monopolios que se fortalecen al paso de la estandarización. La estandarización es un principio de la sociedad capitalista que precede a la concentración de los mercados (Tofler, 1980), en los mercados se necesitan productos globales para que puedan venderse en cualquier parte del mundo. Colombia solo tiene tres productos globales, uno en trance de agotamiento, el petróleo; otro, cuyos precios se deprimen gracias a los oligopolios, el café; y otro no aceptado en la libertad de mercado, la cocaína.

Un producto global tiene las mismas características en todas partes, las hamburguesas Mc Donald's saben igual, independiente del sitio donde las compre, porque tienen el pan preparado con las mismas harinas, son sometidas al mismo tiempo de cocción, con las mismas cantidades de condimentos y con exactamente las mismas cantidades de lombriz californiana que la gente cree carne de res; y saben igual en todas partes, entonces, la pueden comercializar en cualquier lugar del mundo; no es que Mc Donald's tenga 18000 tiendas para vender hamburguesas en el mundo, esta puede tener 500 o 600 y el resto las tiene como franquicias, otra de las modalidades de la economía simbólica, donde una gente compra el formato de negocio y produce con sus insumos, bajo su marca, bajo sus procedimientos administrativos y paga mucho dinero por el derecho al uso de la franquicia.

Otra característica de los productos globales es la diferenciación mediante una marca o denominación que los distingue de otros de la misma especie, si no existe ese elemento distintivo el producto no es global.

Así funciona también el mercado de la contabilidad. Para estandarizar obligan a los Estados nación a adoptar estándares internacionales para que las cosas se hagan de idéntica forma en todo el mundo. Las firmas multinacionales de servicios contables, ancladas, respaldadas por organismos multilaterales, venden la ilusión, cuando los contadores aprenden estándares internacionales se hacen contadores globales y podrán trabajar en cualquier parte del mundo, por ejemplo, a Escandinavia; allá sí están los índices de calidad de vida más altos del mundo, en la Europa del Norte o Canadá; omiten informar la lógica de la globalización, el Estado nación es una cárcel que no deja salir a los ciudadanos a prestar servicios o realizar otros trabajos localizados en otros Estados nación con mejor calidad de vida, de lo que se trata es de trabajar para las empresas multinacionales en el propio país y con los salarios locales.

El tratado de libre comercio con Estados Unidos incorpora el capítulo once, sobre servicios transfronterizos, se trata de que una empresa multinacional puede contratar los servicios contables de empresas nacionales para realizar el trabajo operativo. Las empresas multinacionales de contaduría son ellas mismas la marca, son las que venden los servicios en diversos países del mundo y subcontratan con pequeñas firmas localizadas en países donde sea mucho más barato el trabajo de los contadores, les pagan por procesar una información transmitida a través de los medios electrónicos de transmisión de datos, telecomunicaciones. Dado que este es un trabajo deslocalizado, se puede mover por el mundo con el apoyo de la tecnología informática (Friedman, 2006). La estrategia workflow software posibilita la formación de redes mundiales de trabajo permitiendo que, ya en la primera década del nuevo milenio, el veinte por ciento de las empresas europeas lleven su contabilidad en India (Friedman, 2006), desde luego, con la marca de las grandes multinacionales.

Es importante acercarse al conocimiento de las redes mundiales de trabajo, mecanismo posibilitador del mercadeo de servicios transfronterizos, concentrados en lo contable en las mismas cuatro firmas multinacionales que cotizan el 80% de los honorarios mundiales por servicios contables, y esas contabilidades son llevadas en un país que ofrece grandes ventajas competitivas, la India, desde luego los honorarios son de empresas multinacionales y pagan a los indios, como indios, a unas tarifas más bajas.

Tenemos que parar aquí y hacer un balance, porque en este punto (a mediados de los años 90) ha empezado a emerger una plataforma para el aplanamiento de la tierra. En primer lugar, la caída de los muros, la apertura de las ventanas, la digitalización del contenido y la propagación del navegador de internet conectaron, sin fisura alguna, a las personas entre sí como nunca antes en la historia. A continuación los programas de flujo de trabajo conectaron, sin fisura alguna, las aplicaciones informáticas entre sí, de modo que la gente pudo manipular todo su contenido digitalizado y usar sus ordenadores e internet como nunca antes en la historia. (Friedman, 2006, p. 89).

Este es el funcionamiento de la contabilidad como saber estratégico en el marco del modelo de globalización, continúa con la práctica tradicional de ocultar las relaciones de producción para generar ficciones que eviten que la gente entienda los procesos de explotación del trabajo por el capital, pero ahora también entra a jugar unas funciones esenciales en el proceso de relaciones de capital multinacional y el capital nacional, en beneficio del primero, la regulación contable se convierte en un instrumento creador de valor, no solo por la incorporación de mecanismos de valoración subjetivos, haciendo que el valor del bien esté en la persona que valora y no en el bien, con lo cual se pierde cualquier posibilidad de objetividad de la información, se puede generar cualquier posibilidad de manipulación de la información.

La regulación contable se convierte además en factor de asignación eficiente del capital, cuando los estándares internacionales evitan que empresas pequeñas y medianas tengan la más mínima posibilidad de desarrollar negocios estratégicos en el campo de exploración, en el campo de investigación, que quedan por esa vía privilegiados en empresas multinacionales, también el trabajo de las grandes multinacionales de auditoría cumple una función de expoliación de los tesoros nacionales en sus intermediaciones, en medio de conflictos de interés en los procesos de privatización de las empresas de servicios públicos domiciliarios; y se está anclando el proceso de estandarización de los servicios contables para permitir una mayor concentración de los mercados, generando un futuro muy incierto para los operadores del modelo, el futuro de no ser dignos de ejercer una profesión en el propio país, ser artefactos funcionales en el mercado global.

Propiedad intelectual una nueva colonización

En esta etapa de la contabilidad como saber estratégico surge un nuevo elemento de análisis, el problema de la propiedad intelectual. Este valor patrimonial es hijo del capitalismo, su surgimiento se ubica en el renacimiento y una de las causas de su emergencia es la invención del uso tipográfico de la imprenta, que los chinos utilizaron para estampar textiles, pero también textos y dibujos por medio de la xilografía, desde el año 593. La técnica consistió en tallar los tipos, texto o dibujo, en alto relieve, sobre una tabla de madera, para luego impregnarlos de tinta y presionarlos contra el papel, de manera similar a los sellos de caucho, todavía en uso. El eurocentrismo ha construido una historia sobre la invención de la imprenta por Johannes Gutemberg, en 1450, solo porque él modificó la técnica originando tipos móviles para el texto. El fenómeno dio gran impulso a la producción de libros, lo cual no implica que antes solo existieran libros caligrafiados, no hubiera libros impresos.

Algunos autores han desarrollado una clasificación para la innovación, estableciendo la categoría de intangibles como género y la propiedad intelectual y la propiedad industrial como especie (Saiz & Lobato, 2012). Estas categorías constituyen activos productores de renta y gozan de especial protección de los Estados, otorgando privilegios mercantiles a sus poseedores. Para otros, la clasificación es diferente, el género lo constituye la propiedad intelectual y se divide en dos categorías, la propiedad industrial y los derechos de autor (Organización Mundial de Propiedad Intelectual, 2015).

En todo caso, se coincide en definir la propiedad intelectual como una creación de la mente integrada por innovaciones, obras literarias, científicas y artísticas, símbolos, nombres e imágenes utilizadas en el comercio, que es objeto de privilegios y protección en la circulación económica.

Derechos de autor

Los derechos de autor incluyen producción artística y literaria, dibujos, pinturas, fotografías, esculturas y obras arquitectónicas y las legislaciones incorporan producción de textos científicos y tecnológicos. Se relacionan con asuntos determinantes sobre derechos patrimoniales y morales por parte del autor. Los derechos patrimoniales permiten al autor recibir una remuneración económica por la comercialización de la obra, y los derechos morales determinan que la obra es inmodificable sin su autorización. Los derechos de autor se refieren a la persona creadora de la obra, la cual goza de derechos específicos en relación con su creación, como el derecho a impedir la reproducción deformada de la misma, prerrogativa que solo a él le pertenece. Pero existen otros derechos, como el de efectuar copias, del que pueden gozar terceros, como el caso de los editores que obtengan licencia o cesión de derechos para tal efecto. Los derechos de autor, en su componente económico o patrimonial, definen este privilegio por toda la vida del autor y algunos años más que determina cada Estado, sin que se requiera registro alguno, aunque este se ha impuesto por conveniencia.

El régimen de derechos de autor no siempre funcionó hacia la protección del autor, durante mucho tiempo se protegieron los privilegios de los editores al considerar que eran ellos los que promovían la divulgación de un conocimiento que debería tener como destino la sociedad. Finalmente, se establece la exigencia de imprimir con permiso del autor, con base en argumentos proporcionados por el derecho natural sobre la protección de las obras por constituir un resultado del esfuerzo y talento creativo de sus autores, reconociendo un derecho natural sobre ellas, fundado en la razón y, de otro, por motivos utilitaristas e instrumentales orientados a incentivar la creación artística y literaria, en paralelo con la utilidad de las patentes para incentivar los descubrimientos técnicos.

Frente al problema de los derechos de autor surgieron dos líneas de pensamiento, la primera, defensora de un derecho natural del autor considera que tal derecho debe ser perpetuo. La segunda línea de pensamiento se inclina por el argumento de que tal derecho es puramente legal y no es comprensible convertir en facto de propiedad a las ideas como si se tratara de bienes materiales, una clara resistencia al reconocimiento de patrimonios intangibles que restringen el intercambio de ideas y la libertad de expresión, conformando una antinomia a la democracia. Este pensamiento fue reivindicado por Thomas Jefferson, presidente de Estados Unidos entre 1801 y 1809, y considerado uno de los padres fundadores de la Unión Americana. Por esta razón, Estados Unidos se mantuvo al margen de sistemas internacionales de protección de la propiedad intelectual por derechos de autor, hasta 1891, lo cual les permitió apoyar su desarrollo en propiedad intelectual originada en otros países, sin dar contraprestación, situación que se modifica cuando se convierten en exportadores netos de productos de la industria cultural.

El concepto de derechos de autor se consolida en la escuela latina del derecho, basada en el derecho natural y expresada en el derecho positivo, con base en el derecho del creador, adicionando derechos extendidos para la reproducción autorizada, mientras que en la escuela anglosajona se desarrolla un concepto algo diferente, un derecho de reproducción conocido como copyright, en donde el derecho del autor tiene menor relevancia. En juntos casos se reconoce el derecho por la creación, sin requerirse registros especiales, aunque su existencia no está excluida.

Es un criterio generalizado que el derecho de autor solo protege las creaciones formales y no las ideas contenidas en la obra, pues las ideas no son obras y su uso es libre.

No se puede adquirir sobre ellas protección o propiedad alguna, aun cuando sean novedosas. Mediante el derecho de autor queda protegida exclusivamente la forma mediante la cual las ideas del autor son descritas, explicadas, ilustradas o incorporadas a las obras, concepto derivado de enfoques de derechos humanos que garantizan el libre acceso a la cultura como mecanismo de práctica democrática.

Los órganos reguladores de contabilidad y auditoría no han sido ajenos a la reivindicación del copyright en todas sus determinaciones. En Estados Unidos lo hizo y sigue haciendo el Instituto Americano de Contadores Públicos Autorizados (AICPA, por las iniciales en inglés), en relación con los temas, los estándares de auditoría de general aceptación y las reglas de revisión por pares; también lo hace la FAF con los productos intelectuales del FASB y, en el nivel internacional, la IFAC en relación con los Estándares Internacionales de Auditoría y Aseguramiento (IAAS, por sus iniciales en inglés). Desde luego en la misma lógica actúa la IFRSF con los productos del IASB.

Las entidades enunciadas y otros reguladores tienen las mismas prácticas de propiedad intelectual, pero también comparten su naturaleza de entidades sin ánimo de lucro que actúan por motivos de interés público y en tal condición surge una preocupación funcional sobre el ejercicio de los derechos de autor. En el caso de la IFRS, su constitución determina unos objetivos precisos, sin vínculo con la generación de lucro.

- Desarrollar, en el interés público, un conjunto único de normas de información financiera, legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basado en principios claramente articulados. Estas normas deberían requerir en los estados financieros información comparable, transparente y de alta calidad y otra información financiera que ayude a los inversores, a otros partícipes en los mercados de capitales de todo el mundo y a otros usuarios de la información financiera a tomar decisiones económicas.

- Promover el uso y la aplicación rigurosa de tales normas.

- Considerar en el cumplimiento de los objetivos asociados con (a) y (b), cuando sea adecuado, las necesidades de un abanico de tamaños y tipos de entidades en escenarios económicos diferentes.

- Promover y facilitar la adopción de las Normas Internacionales de Información Financiera (NIIF), que son las normas e interpretaciones emitidas por el IASB, mediante la convergencia de las normas de contabilidad nacionales y las NIIF. (IFRSF, 2010, Constitución).

De lo anterior, podría pensarse que el interés de copyright se orienta a la protección de la propiedad moral, a efectos de reclamar el reconocimiento de autoría de las normas, lo cual es igualmente controversial en tanto que sus productos son una construcción colectiva de la profesión contable mundial que participa por mecanismos políticos en la redacción final de los documentos. Queda por resolver un problema conceptual en relación con la procedencia de reconocimiento de derechos de autor sobre documentos de construcción colectiva y determinación política, es como si las estructuras jurídicas pudieran ser objeto de reconocimiento de derechos de autor y más cuando la originalidad es dudosa, lo estandarizado es resultado de la tradición profesional mundial.

Una consideración adicional consiste en observar las prácticas de recaudo de royalties por derechos de autor a quienes reproducen las normas, convirtiéndolas en objeto de mercado, en clara contradicción con sus fundamentos reglamentarios