Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El fin principal que nos proponemos en este trabajo es analizar el aporte de un pensador brasileño que dedicó la mayor parte de su vida a la investigación científica de la contabilidad: el benemérito profesor, investigador y escritor Antônio Lopes de Sá.

Presentaremos, de forma somera, datos relevantes de su vida profesional, sus investigaciones contables y algunas de sus teorías contables más relevantes, desarrolladas a partir de los años cincuenta, en tiempos en que el avance de esta disciplina en Brasil apenas cumplía cinco años de evolución. El escenario contable brasileño, en ese momento, se había fundado en las bases del pensamiento europeo, particularmente, el italiano, al que Lopes estuvo vinculado durante toda su vida. Ya para esa época, José da Costa Boucinhas (1914-1993), entre otros investigadores contables, había realizado estudios en el contexto de la escuela contable norteamericana, cuyo fundamento era el utilitarismo pragmático de los sistemas de información contable. El profesor Boucinhas adopta el libro de los norteamericanos Finney y Miller (1970), Finney and Miller'sprincipies of accounting, introductory.

En este trabajo, pretendemos analizar el pensamiento contable de Lopes de Sá a partir de los libros que determinaron su postura científica. El primero de ellos, Introdugáo a ciencia da contabilidade (Introducción a la ciencia contable, 1987); el segundo, Teoria do capital das empresas (Teoría del capital de las empresas, 1965), que retrata sus primeros pasos en este tema; el tercer libro, más robusto y más maduro científicamente, Teoria geral do conhecimento contábil (Sá, 1992a) □ Teoría general del conocimiento contable (Sá, 1997) □, constituye la síntesis de su pensamiento, de sus reflexiones sobre el patrimonio entendido como riqueza. El último libro que abordamos es Normas internacionais e fraudes em contabilidade (Normas internacionales y fraude en contabilidad, 2010c), probablemente su última obra publicada en vida.

El análisis de estas obras nos permitió trazar el perfil científico de Lopes de Sá y contextualizarlo a partir de sus influencias filosóficas, particularmente, de sus relaciones con el positivismo comtiano. Esto nos permitió verificar su trayectoria en el campo contable y sobre todo cuestionar, desde un punto de vista científico, en qué medida el filósofo francés Auguste Comte influyó en Lopes para la construcción de su pensamiento contable.

Ahora bien, si la obra de Lopes de Sá sufrió la influencia del positivismo comtiano y del pensamiento empirista de Vincenzo Masi, Gino Zappa y Fábio Besta, entonces es relevante cuestionar en qué medida su obra fue renovadora.

Discusión

La teoría de las funciones sistemáticas del patrimonio (Sá, 1988, 1990, 1992a, 1998), desarrollada por el autor y publicada en esencia en 1992 con el título de Teoria geral do conhecimento contábil: lógica do objeto científico da contabilidade (traducción castellana publicada en 1997a), constituye una síntesis de todo su trabajo. Dicha teoría se conoce como neopatrimonialismo y como la primera escuela de pensamiento contable en Brasil. Sin embargo, cabe preguntar: ¿se trata realmente de una teoría innovadora o es más bien una herencia del viejo patrimonialismo de Masi con un ropaje nuevo?

Para abordar tales interrogantes, se hizo necesario, en aras de la objetividad, estudiar los siguientes puntos crítico-reflexivos: 1) verificar si el positivismo comtiano, como primera fuente de influencia en las ciencias sociales, permaneció también en la ciencia contable y, en particular, en obra de Lopes de Sá; 2) verificar y establecer el contexto de la obra de Vincenzo Masi (inspirador de la obra de Lopes) y revisar en qué medida su obra puede ser considerada como empirista; 3) contextualizar y determinar cuáles son los puntos relevantes y renovadores en la obra de Lopes de Sá, sobre todo, en relación con la Teoría general del conocimiento contable.

Para los propósitos de este trabajo, se analizaron dos puntos relevantes: primero, el significado de fenómeno social en Comte en contraposición al establecido por Lopes de Sá, que se materializó en su Teoría general del conocimiento contable; y, segundo, en qué medida pudo haber influido el positivismo comtiano en Lopes, que no influyó en las generaciones posteriores a los años ochenta, cuyo paradigma dominante estuvo regido por los trabajos de Watts y Zimmerman (1986).

Aun cuando el neopatrimonialismo se mantuvo en vigor durante casi una década de existencia y se ha considerado como la primera corriente contable genuinamente brasileña, no emergió como un mainstream (paradigma) en el escenario contable brasileño, lo que no quiere decir que no tenga su propio valor científico. El dominio de otra corriente, como la escuela norteamericana difundida por los académicos de la FEA/USP (como el profesor Boucinhas, por ejemplo), todavía no ha permitido ninguna manifestación de interés en busca de alternativas teóricas más consistentes.

Por otro lado, este tipo de influencia "masificadora" no ha ocurrido en otros países de América Latina -Argentina o Colombia, por ejemplo- (Franco Ruiz, 2018, pp. 133-161), donde los académicos han avanzado mucho en busca de alternativas más lúcidas que las pretendidas por los modelos positivistas (Watts & Zimmerman, 1978, 1979, 1986). En este sentido, tales académicos han optado por el estudio de la obra de Lopes de Sá, como es el caso de la Universidad Autónoma de Buenos Aires, que realizó su II Simposio Internacional de Teoría Contable: La Obra de Antônio Lopes de Sá (agosto/2018) y en el año 2017 realizó el primero, sobre la obra de Richard Mattessich. En Colombia, gracias al profesor Jesús Alberto Suárez Pineda, se prepara el lanzamiento del libro sobre la vida de Lopes de Sá, con el título Antônio Lopes de Sá: filósofo de la contabilidad, por medio de un convenio de colaboración académica entre la universidades Corporación Unificada de Educación Superior (CUN), la Institución Universitaria de Envigado, la Universidad La Gran Colombia y la universidad brasileña Centro Universitário de Minas (Unipam), en el marco de la red de investigación interuniversitaria Anthos Contable. Esta red ya lanzó el libro Nariño el contador, el precursor-Libertador (Suárez, Franco, Acosta, & Alonso, 2017), con la participación de la Universidad Libre, la Universidad de San Buenaventura, la Escuela Militar de Cadetes "General José María Córdova" y la Fundación Universitaria San Mateo.

Así, se hizo inminente el estudio del pensamiento contable de Lopes de Sá, particularmente, por causa de la necesidad de reflexiones críticas sobre su Teoría general del conocimiento contable. Este trabajo pretende recorrer tal camino.

Referentes teóricos

El objetivo es establecer un marco conceptual y periodizaciones que permitan analizar y discutir la teoría del capital de las empresas (Sá, 1965) y la teoría de las funciones sistemáticas del patrimonio (Sá, 1990, 1992a), entre otros aspectos del pensamiento contable de Lopes de Sá.

La obra de este autor tuvo una gran influencia de la cultura europea, particularmente de la italiana. Lopes se desenvolvía muy bien en todas las culturas europeas e hizo acopio de un vasto conocimiento sobre cada uno de los grandes pensadores contables, en especial, de Bélgica (Vlaemminck) y de los clásicos italianos. Sin embargo, apenas se interesó por estudiar los pensadores contables norteamericanos: como raras excepciones, citó algunos autores estadounidenses. En cambio, sí se especializó en la crítica del modelo prescriptivo (normativo) de la escuela anglosajona.

El positivismo puede estudiarse por lo menos desde tres perspectivas distintas: 1) la perspectiva de Augusto Comte, su creador, quien considera el positivismo una doctrina filosófica, sociológica y política que consiste en la observación de los fenómenos (la observación se da de manera remota y neutra en relación con lo observado); 2) la perspectiva de Milton Friedman (1953), conocida como economía positiva y defendida, en el contexto contable, por Watts y Zimmerman (1978, 1979, 1986), para quienes la firma es como una red de contratos desarrollados por el agente y por el principal; y 3) la perspectiva concebida en el seno de las ciencias sociales en que "las personas no son vistas como constructoras activas de su realidad social. El objeto no es simultáneamente el sujeto. En cambio, las personas son analizadas como entidades que pueden ser pasivamente descritas de modo objetivo" Chua (1986, p. 606).

Para Chua (1986, p. 605), el positivismo se refiere a las creencias acerca de la realidad física y social (objetivismo y realismo). Es el punto de partida para el proyecto de predicciones, racionalizado en términos naturales. "Es como si el fenómeno fuese mecánico, impersonal, observable y natural" (Nepomuceno, 1996, p. 12). "El positivismo prefiere un enfoque teórico que haga superfluo el principio de la interpretación subjetiva de los hechos sociales" (Habermas, 1990, p. 138). Una distinción fundamental entre ciencia positiva y ciencia normativa es que en la primera el cuerpo de conocimiento versa sobre "lo que es" y en la segunda el cuerpo de conocimiento versa sobre "lo que debe ser" (Casta, 2000; McDonald, 1972). Gaffikin (2006, p. 2) define esta nueva corriente neoempirista [positivismo] como si fuese una escuela inmersa en la ideología neoliberal que entrenó a sus primeros investigadores contables. Los positivistas rechazan cualquier intento de conceptualizar la ciencia.

El positivismo de Augusto Comte y sus transformaciones

El positivismo comtiano, como método auténtico de pensar las ciencias sociales, influyó en las escuelas y los investigadores contables de Europa entre las décadas de los cincuenta y los sesenta. Luego predominó un positivismo que se distingue del preconizado por Comte (Degos & Mattessich, 2011, p. 4), como el de Watts y Zimmerman (1978, 1979, 1986), pues se trata de un positivismo que hace una lectura utilitarista y empirista de la contabilidad.

En su espíritu positivo, Comte renuncia a la búsqueda de las causas, y se concentra solo en las leyes: estas son, naturalmente, las leyes de la naturaleza, sin embargo, veremos cómo la misma sociedad está inserta en la naturaleza (Hidalgo, 2012, p. 37). Las causas pueden ser íntimas, absolutas, primeras o finales. La ley, en cambio, es una relación (ley de convivencia, estática, o ley de sucesión, dinámica) que vincula cada objeto a lo que le es externo. La causa, en este sentido, busca la substancia. Los dos conceptos se refieren a lo absoluto (Hidalgo, 2012, p. 38).

En sus lecciones comtianas, Hidalgo (2012) propone incluso que toda teoría positiva debe necesariamente basarse en observaciones; también considera que, para involucrarse en observaciones, nuestra mente se vale de una teoría. Si, al contemplar los fenómenos, no los vinculamos inmediatamente con algunos principios, no solo sería imposible combinar esas observaciones aisladas -y, en consecuencia, no se sacaría nada de ellas-, sino que tampoco seríamos capaces de retenerlas; además, en la mayoría de los casos, los hechos pasarían desapercibidos ante nuestros ojos (p. 38). Así, el método positivo comtiano no está orientado por las causas, sino más bien por las leyes que rigen los fenómenos. Por esta razón desconoce la metafísica y la teología como medios para construir ciencia.

Comte es el padre de la "física social" (sociología), ciencia positiva, cuyo propósito

... es explicar los fenómenos sociales mediante la aplicación de la metodología científica, en busca de leyes universales que sean válidas en las dinámicas humanas de todos los tiempos y sociedades [...]. Para los positivistas, es posible estudiar la sociedad y formular sus leyes de funcionamiento con la misma precisión y objetividad con que se estudia el efecto de la gravedad en los cuerpos o el movimiento de los astros del sistema solar. (Betoni, 2012, § 4)

En este sentido, Comte establece el método positivo de investigación con base en la observación directa, la experimentación, el análisis patológico y el método comparativo (Hidalgo, 2012, lección 45 de Comte). Ciertamente, de la aplicación del método positivo surgen leyes que pueden determinar el significado de los objetos sociales.

Las leyes, por tanto, se derivan de las relaciones abstractas y constantes entre fenómenos observables; son leyes positivas que permiten formar la estructura de la filosofía positiva. Así, para Hidalgo (2012), la necesidad de los fenómenos es una necesidad relativa; esto quiere decir que un fenómeno ocurre necesariamente, no en virtud de su naturaleza absoluta, sino cuando ocurren todas las condiciones de las cuales este depende (Hidalgo, 2012, pp. 54-55).

Fenómenos sociales

Toda la obra de Lopes de Sá tiene que ver con conceptos de fenómenos sociales. Y los fenómenos sociales pueden percibirse por lo menos de dos maneras diferentes y antagónicas. Una es percibir los fenómenos sociales como acciones humanas de la sociedad que pueden ser observados como cosas (Durkheim, 1895/1956); la otra es no admitir ni siquiera la existencia de fenómenos (objetos) con esos propósitos.

Nunes (2017) discute de forma didáctica que los fenómenos sociales provienen de la vida social y del comportamiento humano en sociedad, tales como los fenómenos económicos (empleo y desempleo, crecimiento económico, inflación, producción de riqueza y su distribución, consumo de bienes y servicios, etc.), demográficos (crecimiento pobla-cional, emigración, inmigración, distribución de la población por grupos de edad, etc.), sociológicos (tendencias de moda, dieta alimentaria), políticos e históricos, entre otros.

Los fenómenos sociales pueden percibirse por medio de hechos sociales.Durkheim (1895/1999) afirma que el método es objetivo. Está dominado completamente por la idea de que los hechos sociales son cosas y deben ser tratados como tales.

Raymond Aron, en la segunda parte de su libro Las etapas del pensamiento sociológico (1970), consagrada al estudio de las ideas fundamentales de la generación de sociólogos de fin del siglo XIX (Durkheim, Pareto y Weber), explica el paso al siglo XX, destacando los elementos científicos del sistema de Vilfredo Pareto que Lopes de Sá tomó como fundamento lógico de su investigación contable. Pareto categoriza los conceptos de "acción lógica" y de "acción no lógica", según la relación medio-fin que se desarrolla de manera objetiva y subjetiva en la realidad (Aron, 1970). Este análisis condujo a la concepción de la ciencia que Pareto denominó lógico-experimental:

Lógico significa que es legítimo, a partir de las definiciones formuladas o de las relaciones observadas, deducir consecuencias que resultan de las premisas. El adjetivo experimental incluye tanto la observación en el sentido estrecho del término como la experimentación. La ciencia es experimental porque se aplica y se refiere a lo real, en cuanto origen y criterio de todas las proposiciones. Una proposición que no incluye demonstración o refutación mediante la experiencia no es científica. (Aron, 1970, p. 138)

La otra manera de abordar los fenómenos sociales es como si estos no pudiesen ser observados ni experimentados, o como si tampoco se pudiesen obtener conclusiones. Tal es la posición de los críticos del positivismo. Y, probablemente, uno de los primeros críticos de los positivistas y uno de los más representativos de la generación sea Antony Guiddens (1982). Él defiende la tesis de que

no podemos abordar la sociedad, o los 'hechos sociales', como hacemos con objetos o eventos del mundo natural, pues las sociedades solo existen en la medida en que ellas son creadas y recreadas por nuestras propias acciones como seres humanos. (Guiddens, 1982, pp. 12-13, traducción del autor)

Para Guiddens, además de la reflexividad (sujeto-objeto), el mundo social es a la vez organizado, maleable e imprevisible (Hill, 1988). Al criticar a Durkheim, Guiddens afirma incluso que

La diferencia entre sociedad y naturaleza está en que la naturaleza no es un producto humano, no es creada por acción humana. Si bien no la produce una persona determinada, la sociedad es creada y recreada de nuevo por los participantes, aunque no ex nihilo, en cada encuentro social. La producción de la sociedad es una realización diestra que seres humanos sustentan y "hacen ocurrir". (Guiddens, 1988, citado por Lenzi, 2006, p. 106)

Positivismo en contabilidad: de Dumarchey a Watts y Zimmerman

Uno de los primeros trabajos de contabilidad que se basaron en el positivismo de Comte fue escrito por Jean Dumarchey (1914). Sus tres libros principales tuvieron gran éxito y el primero de ellos fue "comentado en Rusia, en Eslovenia y en Portugal (donde sería traducido)" (Michaí'lesco, 2005, p. 93). Su primera obra, titulada Théorie Positive de la Comptabilité (1914) fue considerada por Jaime Lopes Amorim (1943) una verdadera obra científica, nunca antes vista entre los franceses. De acuerdo con la literatura dedicada a Dumarchey, él es el padre de la serie de Activo/Pasivo/Posición Neta (Charrier, 2005; Michaílesco, 2005).

La contribución de Dumarchey, según Charrier (2005, p. 39), atravesó vigorosamente todo el siglo; sin duda, debido a su empeño por dar a la contabilidad unos fundamentos científicos tangibles.

Así, para Nikitin (2010), Jean Dumarchey puede considerarse como el último de los autores contables franceses. Pero, a partir de 1947, en Francia, la normalización de las cuentas impone que la elaboración de la doctrina contable deje de ser iniciativa individual de los investigadores contables: se torna colectiva o socializada, sin mayor repercusión política.

A comienzos de la primera década de 1900, surge otra vertiente del positivismo comtiano, interpretada por John Neville Keynes, quien propone una lectura apropiada (más científica) para la economía política. Pero solo en los años setenta, la contabilidad norteamericana toma la teoría positiva como su fundamento científico (Power & Vangermeersch, 1996, p. 471). La palabra "positivista", según Baker (2011, p. 212), asumió una connotación diferente a finales de la década de los setenta con los trabajos de Jerold Zimmerman y Ross Watts. La teoría positiva contable se constituye en una tentativa seria de explicar y predecir el comportamiento contable con base en los costos contractuales entre los diferentes inversionistas de la organización. Dichos costos pueden consistir en cualquier combinación de costos de transacciones, de agencia, de información, de negociaciones y de quiebra (Power & Vangermeersch, 1996, p. 471).

Major (2017) nos recuerda que la investigación positiva presupone que la realidad es mucho más simple de lo que realmente parece, busca aislar relaciones entre las variables observadas en el contexto en que estas existen y las estudia de forma independiente y aislada. Con todo, dice la autora, una parte muy representativa de la comunidad académica persiste en aplicarlo (p. 174).

Análisis y discusiones sobre la contribución científica de Lopes de Sá

Antes de analizar y discutir la contribución científica de Lopes de Sá, es necesario establecer, de manera somera, su trayectoria personal y profesional.

El hombre

Lopes de Sá se destacó por no huir de las polémicas públicas. Estaba dotado de una gran inteligencia y de una memoria prodigiosa. Era culto, magnánimo, soñador, carismático, masón y propietario de una firma de contadores. En su condición de doble nacionalidad lusitano-brasileña, fue un apasionado de la ciencia contable. Ese profundo amor a la contabilidad le abrió caminos científicos y amistades estrechas y duraderas con un sinnúmero de colegas brasileños y extranjeros, pero también le valió la animadversión y no pocas críticas de sus colegas profesores de la Facultad de Economía y Administración de la Universidad de Sao Paulo (USP), que, en cierta medida, se fueron aminorando con el tiempo.

Sus firmes convicciones en favor de la corriente europea del pensamiento contable lo pusieron en primera línea respecto del nuevo pensamiento contable uspiano1 (que entonces estaba muy influido por la instrumentalidad de los norteamericanos, como si fuese el florecimiento de una nueva era contable que se oponía a interpretar la contabilidad en el reducido marco de los sistemas de información y, por ende, estuviera desprovista de historia, de filosofía y de moral). Su discurso contundente le produjo largas y estresantes dificultades durante los años sesenta y siguientes.

De acuerdo con su sitio web (www.antoniolopesdesa.com.br), Lopes de Sá publicó su primer artículo técnico en la Revista Paulista de Contabilidade. Según declaraciones de Lopes de Sá, Aloe jugó un papel importante en el inicio de su carrera académica, pues le permitió conocer pensadores contables como Jaime Lopes Amorim y Martim Noel Monteiro (Portugal); Antonio Goxens Duch (España); Egidio Giannessi, Pietro Onida, Lino Azzini y Vincenzo Masi (Italia); entre muchos otros.

Sabemos -también por el citado sitio web- que Lopes de Sá, en 1963, fue invitado a exponer sus ideas en Europa, participando, en Barcelona, de un congreso dedicado al Plan de Cuentas Internacional. Realizó así su primer viaje internacional. Eran tiempos cruciales para una Europa que intentaba consolidar la profesión contable. Durante este periodo (1951-1963), la Unión Europea de Expertos Contables, Económicos y Financieros (UEC) se constituyó en un punto focal para los debates sobre una eventual unificación futura de la profesión contable en Europa. Se ha constatado que la creación de la Comunidad Económica Europea (CEE) y sus planes de crear un mercado común de servicios de contabilidad provocaron un conflicto de visiones entre las organizaciones del Reino Unido y de Holanda, por un lado, y la UEC, por otro, que se resolvió en 1963 con la adhesión negociada de los antiguos extranjeros de la UEC (Camfferman & Zeff, 2009).

Sus relaciones con numerosos investigadores en Italia le permitieron al profesor Lopes de Sá estrechar vínculos con Frederigo Melis (1914-1973) y con la nueva generación de investigadores contables de Brasil.

En 1964, Lopes de Sá defendió su tesis doctoral sobre la "teoría científica del equilibrio", se graduó como doctor en Ciencias Contables de la Facultad Nacional de Ciencias Económicas y tomó el cargo de profesor adjunto de la Universidad de Brasil, en Río de Janeiro. Ese mismo año fue nombrado presidente de la Asociación Científica Internacional de Contabilidad y Economía (Antônio Lopes de Sá, s. f.).

Según las memorias de los Congresos Brasileños de Contabilidad, Lopes de Sá aparece por primera vez presidiendo la Comisión responsable de la reforma de la Ley de Sociedades Anónimas, en 1961, en el 7.° Congreso Brasileño de Contabilidad, realizado en Rio de Janeiro (Conselho Federal de Contabilidade [CFC], 2016, pp. 45-47). Muy probablemente su recomendación estaría asociada con su vigoroso desempeño profesional y científico, que ya era reconocido en muchos países de Europa. Pero esa reforma no prosperó por razones políticas, puesto que el movimiento de los contadores paulistas, dirigido por los profesores de la USP, era muy fuerte. A ellos les correspondió la reforma de 1976, la cual fue sancionada y promulgada como la Ley 6.404/76, considerada por muchos como una copia del Model Business Corporation Act (MBCA) o modelo federal de sociedades mercantiles en Estados Unidos.

Posteriormente, Lopes de Sá presidió el 8.° Congreso Brasileño de Contabilidad (en 1969), realizado en el Instituto Municipal de Administración y Contabilidad (Imaco), en la ciudad de Belo Horizonte (CFC, 2016, pp. 48-51).

En 1972 se encuentra en Bolonia, Italia, con el profesor Vincenzo Mazi, a quien consideraba su gran maestro. De este encuentro resultaron nuevos horizontes para la doctrina de Lopes de Sá. Durante su estadía, los dos íconos de la contabilidad mundial estuvieron juntos todo el tiempo, y Vincenzo Masi, de avanzada edad, le solicitó al joven maestro brasileño, realizar investigaciones que propendieran por una visión holística del objeto científico de la contabilidad, a partir de una teoría del fenómeno en términos epistemológicos rigurosos (Antônio Lopes de Sá, s. f.). Más aún, de acuerdo con la información hallada en el sitio web mencionado (www.antoniolopesdesa.com.br), Lopes de Sá desarrolla su teoría de las funciones sistemáticas del patrimonio, en 1987.

La década de los noventa y la primera década del siglo XXI fueron especialmente importantes para Lopes de Sá, sobre todo, a causa de la consolidación y divulgación de su libro Teoría general del conocimiento contable (1992b). Esta fue la época en que hizo un periplo por casi todos los países de América Latina y varios países de Europa. Además, planeó, organizó y presidió la I Conferencia Iberoamericana de Contabilidad; también proyectó y coordinó diez Prolatinos (seminario internacional de cultura contable latina). Finalmente, el siete de junio de 2010, el profesor Lopes de Sá falleció en Belo Horizonte, Minas Gerais, dejando una obra inestimable para la cultura contable.

Influencia filosófico-científica

La obra de Lopes de Sá, dedicada a la ciencia contable, es extensa y variada; comprende tanto aspectos instrumentales como indagaciones en el campo de la filosofía y de las ciencias. Desde un punto de vista científico y filosófico, es posible establecer algunas influencias recibidas por Lopes a lo largo de su trayectoria académica, porque son muy evidentes.

En filosofía, su influencia más significativa es el método positivista de Augusto Comte (1798-1857), que atraviesa casi totalmente su obra. No obstante, en sus últimas obras se percibe una mayor vocación por las ciencias sociales, influido por los trabajos de Durkheim y Pareto, con base en quienes desarrolla, por ejemplo, el concepto de "célula social" para designar la entidad patrimonial. En el aspecto científico, tuvo una fuerte influencia del patrimonialismo de Vincenzo Masi (1893-1977).

El concepto de ciencia contable en Lopes de Sá

Lopes de Sá concibe la ciencia contable como fundada y estructurada en teorías, axiomas y leyes basadas en los principios más puros establecidos por Comte, Durkheim y Pareto. En ocasiones, su forma muy particular de concebir la contabilidad no se distancia de las ciencias naturales, especialmente cuando en su obra Introducción a la ciencia contable (1987) afirma que el método en ciencia contable

es algo más simple de lo que parece [...]. Básicamente, lo que se persigue es la verdad. La ciencia se construye con verdades. La observación debe conducir a la interpretación y esta debe explicar algo que sea verdadero. El descubrimiento de las leyes es, pues, la gran meta. Descubrimiento, en el sentido lógico de "identificación con la verdad". (p. 65)

Así, sus conclusiones son el resultado de la observación que orienta la interpretación. Sin embargo, la expresión interpretación parece no incorporar la idea comtiana de descripción de la realidad. Con todo, el método defendido por Lopes es inductivo, aunque considera que no debe ser exclusivo (p. 71).

La percepción del fenómeno contable puro

La búsqueda científica del significado de fenómeno contable puro en su libro Introducción a la ciencia contable (1987) ofrece la dimensión de su percepción acerca de la necesidad de no observar el fenómeno a partir de sus aspectos cuantitativos (valores monetarios), que son apenas la representación del hecho y no el hecho puro en sí (pp. 46-49). Inicialmente, para Lopes de Sá, el fenómeno contable es el que ocurre en el patrimonio de la organización y puede ser estudiado en sus relaciones, correlaciones e interdependencias.

Cuando habla de "expresión pura del fenómeno", Lopes observa que el fenómeno contable no se refiere al que es conocido por la mayor parte de las personas, vale decir, el habitualmente estudiado, como es el caso de los valores en cuanto expresiones monetarias, que en efecto son solo instrumentos de medida (p. 46). Los valores monetarios registrados (cantidad de moneda) en las cuentas contables no se pueden confundir con los "hechos contables", puesto que los hechos implican dinámica y acción con cierto propósito deliberado.

Lopes también observa que los hechos tampoco se deben confundir con lo que convencionalmente se denomina "aspectos cualitativos" del patrimonio, en el sentido de Pietro Onida (1951, p. 33), en que el capital no puede tener ninguna síntesis (monetaria), sino apenas la percepción cualitativa -capital como un conjunto coordenado de bienes para la obtención de los fines de la empresa (p. 49)-. Esto también reduciría el fenómeno contable puro a una condición única e inversa de lo cuantitativo, lo que sería poco productivo desde el punto de vista de la percepción holística del hecho contable. Lopes (1987), entonces, afirma lo siguiente:

El aspecto que denominamos "expresión pura del fenómeno contable" es, pues, aquella en la cual el hecho patrimonial se presenta como esencia, como acontecimiento observado en su manifestación real, sin ninguna otra conversión o convención que busque desvirtuarlo como unidad, sin mediciones monetarias y estadísticas. (p. 47)

En verdad, Lopes propone percibir el fenómeno puro como algo que alcanza la esencia contable, instaurada como hecho social a partir del desencadenamiento del propósito humano en la constitución de una organización (1992, p. 29). Esto evidencia lo que Lopes de Sá entiende, con claridad, por hecho social contable positivo en la mejor tradición durkheimiana, es decir, el hecho contable es considerado como cosa, pero como cosa social (Durkheim, 1895/1956, pp. 142-143; 1895/1999, pp. 165-166). A esta cosa social, Lopes la denomina organización, que se constituye en el fenómeno esencial para la existencia de la contabilidad2.

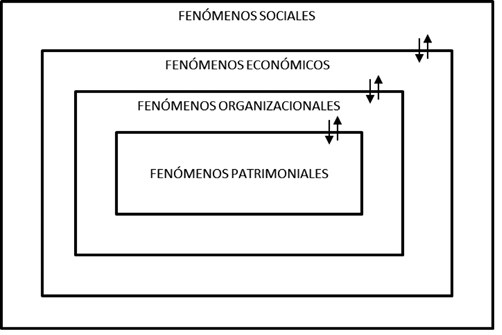

Sin embargo, en su libro Introducción a la ciencia contable (1987, pp. 50-52), Lopes no se queda en el fenómeno contable puro, sino que pasa a tratar las cosas de la organización en sus relaciones con los hechos externos. Considera, pues, el problema de la representación monetaria, pero no en su sentido estático, sino en la dinámica impulsada por los agentes: hechos contables sociales que buscan dar significado representativo a las cuentas contables, como es el caso de la moneda y de sus perturbaciones externas (inflación, cambio, crisis económicas, etc.). A continuación, estudia positivamente las influencias exógenas en el fenómeno patrimonial (figura 1): la acción del tiempo y del espacio en los hechos contables, hasta llegar a la filosofía contable por medio de un estudio profundo y positivo de la organización.

El estudio positivo de la organización, en su dinámica (ocurrencia de hechos contables), está anclado en el patrimonio. Este es uno de los puntos más relevantes de su obra Introducción a la ciencia contable (1987).

Teoría general del conocimiento contable: lógica del objeto científico de la contabilidad

La Teoría general del conocimiento contable fue publicada en Brasil en 1992, por el Instituto de Pesquisa Augusto Tomelin (IPAT), dirigido por Lopes de Sá, cuya unidad de apoyo era la Uniáo de Negócios e Administra9áo (UNA), hoy, Centro Universitario (UMA), y fue publicada también en España por el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) del Ministerio de Economía, Industria y Competitividad (1992).

Autonomía perceptiva del objeto contable (y el método inductivo)

La obra Teoría general del conocimiento contable (1992b) sintetiza el pensamiento contable de Lopes de Sá. Constituye, sin duda, su concepción sobre el objeto de estudio de la contabilidad desde el punto de vista de la esencia (eidos), en la medida en que logra una interpretación cualitativa de la contabilidad, a partir del conocimiento afianzado a lo largo de su vida.

No tuvo la necesidad de fundamentarse en ningún otro conocimiento para justificar la autonomía de la contabilidad. Muchos otros investigadores contables a menudo habían apelado a la economía para justificar la construcción de cierto tipo de teoría contable, especialmente, los que estaban comprometidos con la teoría positiva de la contabilidad (Ball & Brown, 1968; Beaver, 1968; Watts & Zimmerman, 1978, 1986). Se incluyen aquí todos los economistas que se han ido apropiando de la contabilidad como algo que apenas servía para explicar las prácticas económicas, como Irving Fisher, Joseph Schumpeter, Von Mises, Friedrich von Hayek, Tom Mouck, Dwight P. Flanders, Kenneth Most y muchos otros.

Una de las cualidades que se puede atribuir a esa teoría es su absoluta autonomía científica. Se trata de una teoría contable auténtica, que goza de cierta independencia de cualquier influencia. Lopes de Sá logró interpretar el objeto de estudio de la contabilidad, a partir de su propia esencia (eidos), de su sustancia, lo que demuestra la madurez científica que fue adquiriendo a largo de su vida.

Lopes Sá elaboró su teoría general del conocimiento contable con base en el método inductivo, aunque parezca utilizar el método fenomenológico por sus frecuentes referencias a los fenómenos, o incluso el método deductivo, en la medida en que emplea categorías genéricas, como esencia/dimensión/ambiente. En realidad, los fenómenos a los que se refiere proceden de sus propias observaciones, las mismas que le permiten inferir y sacar conclusiones científicas. He aquí los fundamentos del positivismo que él mismo sigue.

Relaciones lógicas

La primera apuesta de Lopes de Sá para establecer la esencialidad contable sin perturbaciones fue eliminar la variable moneda, cuyo ajuste de parámetros no es confiable. En otras palabras, se elimina una variable cuantitativa problemática que, por lo general, deforma la percepción del hecho contable.

El valor monetario, sin embargo, es arbitrario y dependiente de un factor que no siempre encierra, en sí, la verdadera expresión. Si la moneda no tiene valor absoluto; si su fluctuación depende de un inmenso número de variables; si puede ocultar las cotizaciones debajo del manto de maniobras políticas; si la moneda, en sí misma, tiene un valor diferente del que representa, ¿cómo puede ser parámetro de sinceridad (Sá, 1992b, p. 22)

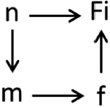

Así, la moneda, para los propósitos de las relaciones esenciales, no debe ser considerada, puesto que se trata de una variable cuantitativa, compleja y arbitraria. Cuando se procede de esta manera, entonces se da cabida al raciocinio cualitativo. En ese sentido, Lopes de Sá investiga las razones de la esencialidad contable, que son por él expresadas a partir de los componentes patrimoniales, a saber: necesidades de la organización (n), los medios patrimoniales (m) y la finalidad de la organización (Fi), que surge de la necesidad y de los recursos existentes (los medios) en busca de satisfacer las necesidades con eficacia.

Es importante aclarar que la percepción del hecho contable y su interpretación, no su representación, es lo importante para Lopes, por eso, no hay razón para hablar de cuentas y valores monetarios, sino más bien de la percepción esencial (cualitativa) del hecho observado. A partir de esta observación, Lopes de Sá entiende la cadena de eventos que compone la dinámica de la esencia (Sá, 1992b, pp. 24-25).

Las necesidades (n) generan las finalidades de la organización (Fi) como una implicación natural (n - Fi).

Las necesidades de la organización promueven la búsqueda de los medios para satisfacer sus necesidades; por eso, implican la génesis del patrimonio (n - m).

Los medios (m) o patrimonio poseen capacidades; su buen uso o mal uso implica la presencia de la "función" (f), es decir: (m - f).

La función, por efectos naturales, al anular la necesidad promueve la eficacia, o sea, la satisfacción plena de la finalidad f→ n = 0 → Ea).

De ahí se deduce también el modelo originario de las relaciones lógicas esenciales (figura 2).

Fuente: Sá (1992b, p. 25).

Figura 2 Relaciones lógicas esenciales del objeto científico de la contabilidad.

Ahora bien, ¿por qué tales relaciones lógicas esenciales pueden ser consideradas como axiomáticas? Para que se pueda dar sustancia al propósito humano de satisfacer las necesidades de la organización, tales elementos son siempre indispensables, estructurados y procesados de manera eficaz. El propósito humano, en este sentido, busca concretar sus necesidades con base en los medios patrimoniales que, una vez producidos, hacen surgir las funciones que desencadenarán las finalidades (propósito a alcanzar). Cuando se alcancen, las necesidades son anuladas, y se concreta la eficacia (positiva o negativa). Así, Lopes de Sá (1992b, p. 26) afirma:

El fenómeno patrimonial difiere, en esencia, de los demás fenómenos de la riqueza, analizados por otras ciencias, y esto solo será apreciable e inequívoco, con pleno conocimiento de las relaciones lógicas que presiden su aparición (y que aquí expusimos como punto de partida para nuestro estudio).

Tal es la percepción exegética que se espera (sustancia pura), sin la cual no se consigue conocer plenamente el objeto científico de la contabilidad. La génesis de la esencialidad contable no se aproxima a escenarios que ya hayan sido definidos por otros ramos de la ciencia, por ejemplo, la economía, especialmente, cuando estas establecen la teoría de la firma, la teoría de la agencia3 o cualquier otra teoría, porque estas pertenecen a otro conocimiento, a otro foco de percepción que no es lo contable. (No se afirma, sin embargo, que esas teorías no pueden ser útiles a la contabilidad en otros momentos).

En su Teoría, Lopes de Sá presenta primero las relaciones lógicas dimensionales y después las relaciones esenciales. Tal vez porque para el profesional de la contabilidad sería más razonable, las comprende bajo la óptica de la dimensión, en lugar de la esencia.

Por lo que respecta a las relaciones lógicas dimensionales, Lopes de Sá se percata, ini-cialmente, de los peligros de querer establecer el objeto de la contabilidad por medio de valores cuantitativos, de números. Al respecto, nos recuerda cómo Francesco Villa, en 1840, le advierte al lector que el conocimiento de la sustancia patrimonial era mucho más importante que la información sobre los eventos, pues, dado que las relaciones dimensionales solo indican valores numéricos que interpretan, estos valen menos frente a lo que se ha avanzado con la sustancia patrimonial (Sá, 1992b, p. 17).

Si la esencia contable es percibida por medio del hecho social contable, Lopes de Sá, entonces, complementa que esa esencia necesita de dimensión para que pueda tener existencia, ser sentida, percibida por todos. Así, Lopes de Sá establece la hexadimensionalidad (seis dimensiones) para el hecho patrimonial. Son las seis maneras diferentes para concebir el mismo hecho patrimonial: la cualidad, la cantidad, la causa, el efecto, el tiempo y el espacio. Pensaba que la cantidad (magnitud que siempre determinó los estudios de la contabilidad y que consideraba su eje fundamental) es apenas una de las dimensiones.

Por lo que se refiere a la dimensión de tiempo, Lopes de Sá afirma que ya no puede ser establecido en la contabilidad por medio del ejercicio para fines patrimoniales, puesto que "tal dimensión, como unidad jurídica, fiscal, administrativa, tenía sentido, pero, desde un punto de vista contable, ya lo ha perdido desde hace mucho tiempo, ante los mejores doctrinadores modernos" (p. 19). En relación con la dimensión espacio, afirma Lopes de Sá lo siguiente:

Considero, particularmente, que el concepto de espacio, en filosofía de la contabilidad, es relativo; depende de las funciones patrimoniales ejercidas; el espacio no existe por sí mismo; sin embargo, [existe] solo cuando las funciones se agrupan para formarlo. Sabemos que un espacio puede influir sobre otro y también sobre el Universo Patrimonial, conforme a su relevancia. (p.19)

Si bien Lopes de Sá no estudió todas las relaciones dimensionales y sus tipificaciones, afirma que "casi todo está por construir en el campo de una filosofía de las dimensiones de nuestro fenómeno; por eso se ha debatido mucho sobre 'principios', a los que le falta la base filosófico-científica" (p. 21). En verdad, sobre las dimensiones del tipo tiempo, espacio y cualidad casi nada ha sido escrito o estudiado desde el punto de vista de una filosofía de la contabilidad. Sin embargo, Sá (1992b) nos recuerda que mucho se ha escrito acerca de los conceptos de valoración y medición, en sus relaciones con la dimensión cantidad, especialmente en cuanto conceptos que gobiernan el valor como base para la medición de los fenómenos patrimoniales. Lopes de Sá entiende el valor contable como algo relativo y dependiente de parámetros especiales, los cuales son su objeto de su análisis. Tal vez la dimensión de cantidad, sea la más incomprensible de todas, puesto que siempre estuvo vinculada a lo monetario. Lopes de Sá nos recuerda incluso que Egidio Giannessi nos habla de distintos aspectos del valor y considera lo monetario como lo aceptado desde un punto de vista contable, siguiendo la tendencia de su época (Giannessi, 1943, p. 14 y ss.).

En este sentido, Lopes de Sá enseña lo que hoy constituye el fundamento de la contabilidad anglosajona (el valor contable [económico] como instrumento de manipulación de los resultados).

En realidad, lo que se reconocía era algo "axiomático", es decir, la fragilidad de la expresión monetaria y su incompetencia en los estudios contables de naturaleza científica. Métodos y raciocinios se desarrollaron para satisfacer las deficiencias del "valor monetario", aunque es difícil romper con la tradición y es mucho más difícil aún superar las barreras de quienes no se interesan por la verdad de los enunciados. La fragmentación de criterios de valoración sobre una base monetaria siguió su camino de inseguridades y conflictos. En realidad, siempre nos pareció posible concebir mediciones cuantitativas, homogenizadas, con capacidades y universalidad propias del campo del conocimiento racional. (p. 22)

Con respecto a las relaciones ambientales, Lopes de Sá no examina el asunto en sus peculiares formas: eso nos parece lamentable, en el contexto de su teoría, puesto que las relaciones esenciales no prosperan sin la existencia de relaciones ambientales (sustancialismo de los hechos sociales contables). La materialización de las relaciones esenciales precisa del ambiente, con todo su andamiaje cultural (política, economía, cultura, religión, etc.), conforme establece claramente Belkaoui (1992) en sus obras que tratan del carácter multifacético de los paradigmas, incluyendo las culturales. Esto contribuye también, de alguna manera, a la determinación del objeto filosófico de la contabilidad.

La dinámica (kínesis o cinemática) patrimonial de las relaciones esenciales □ por cuanto las necesidades (n) determinan sus propias finalidades (Fi) □ son percibidas y entendidas solo si son determinadas por las relaciones ambientales, según su propia naturaleza. De ahí resulta que sean imprescindibles las relaciones ambientales. No hay que olvidar que tales necesidades (n) son individuales, aunque solo se concretan en sus opuestos: se precisa que varios individuos muestren interés por satisfacer esas necesidades (n) para que estas se realicen en sus propias dinámicas patrimoniales. Pero eso solo sucede en el entorno social, mediante la acción recíproca entre las diversas necesidades formuladas por los individuos.

De las necesidades (n) y sus inferencias lógicas

Lopes de Sá confiere una dimensión semántica a la contabilidad. Se trata del primer investigador que interpreta la contabilidad por medio inferencias lógicas, valiéndose de la semántica4. Sus relaciones lógicas esenciales, ambientales y dimensionales, desde el punto de vista del lenguaje, son elementos semánticos (significantes) que buscan interpretar la realidad contable (significados) de determinados ambientes. Lopes no trabaja con la matemática para expresar su semántica, sino con la lógica formal.

Por ejemplo, la necesidad (n) tiene una dimensión patrimonial y su concepto es universal por esencia. Lopes de Sá cita el siguiente ejemplo: el hecho de que la necesidad de caja de un banco sea diferente de la necesidad de caja de una fábrica hidroeléctrica es apenas formal, pues, por esencia, será siempre un asunto de percepción de falta de algo para que se realice una actividad, para que el patrimonio pueda satisfacer las finalidades e, idealmente, promover la eficacia (que es el cumplimiento adecuado de la meta) (p. 33).

Según Lopes de Sá, las diversas necesidades de la organización se pueden agrupar en siete sistemas de funciones patrimoniales de modo que cada una ellas corresponda a las respectivas las necesidades de la organización, con sus propias dinámicas, a saber:

Necesidad de liquidez o de pago oportuno y competente para cumplir obligaciones y satisfacer carencias.

Necesidad de obtener resultados (lucrativos o no).

Necesidad de productividad o de eficiencia en el uso de los medios patrimoniales.

Necesidad de invulnerabilidad o de protección contra los riesgos del entorno.

Necesidad de elasticidad o de adaptar el tamaño del patrimonio al tamaño de la capacidad de la actividad (dimensión de la riqueza).

Necesidad de estabilidad o de equilibrio entre los componentes de la riqueza.

Necesidad de economicidad o de mantener la vitalidad y garantizar la supervivencia de la organización.

Cuando Lopes de Sá examina las relaciones entre las necesidades de la organización y los medios patrimoniales, no se refiere a la contabilidad financiera, sino a la gestión de los recursos (medios) de la organización. Establece tres condiciones que determinan la gestión los recursos, a saber:

Las necesidades son mayores que los medios (n > m): "insatisfacción" o "ineficacia".

Las necesidades son menores que los medios (n < m): "ociosidad de los medios".

Las necesidades son equivalentes a los medios (n ≡ m): "eficacia plena".

El concepto de eficacia es uno de los más importantes en la Teoría general del conocimiento contable propuesta por Lopes de Sá. Todo gira en torno al logro de la eficacia; alcanzarla significa satisfacer las necesidades de la organización. En su Teoría general no se establece un límite para las necesidades ni tampoco para el logro de la eficacia plena.

Así, como afirmamos anteriormente, el lenguaje utilizado por Lopes de Sá no es necesariamente la matemática sino la lógica formal. Todos sus enunciados lógicos son expresados en tales términos; esa es otra diferencia de Lopes de Sá en relación con la mayoría de los investigadores contables.

Este es otro enunciado de lógica formal establecido por Lopes: No es el incremento de la necesidad, sino la ausencia de funciones patrimoniales competentes la que tiende a comprometer la eficacia.

Con la traducción del enunciado a simbología matemática, tenemos:

Esto quiere decir que la suma de necesidades n x y ny de una organización implica la suma de los medios m x y m y (recursos de la organización) incluyendo la suma de las funciones patrimoniales f x y f y , lo que equivale a la anulación de la suma de las necesidades n x y ny de la organización. De este modo, la eficacia de sus necesidades n implica el aumento de las necesidades n x de la organización.

Las funciones patrimoniales que actúan sobre las necesidades de la organización generan ocurrencias diversas, que pueden ser eficaces o ineficaces; la eficacia puede ser transitoria, la ineficacia también puede ser transitoria. Existe, en fin, una infinidad de ocurrencias establecidas por Lopes de Sá. En este proceso de gestión de las necesidades, lo relevante es que, en el final, se alcance la eficacia global, que "es la suma de todas las eficacias de los sistemas en todos sus aspectos dimensionales" (Sá, 1992b, p. 82; Sá, 1997a, p. 84).

La fórmula, aunque simple, nos muestra que la finalidad de la organización (FiO2) implica la eficacia plena (EaP) si y solamente si la suma de todas las eficacias (Ea) de los siete sistemas

(liquidez, resultabilidad, produtividad, estabilidad, invulnerabilidad, elasticidad y economicidad) ocurre. (Sá, 1992b, p. 83; Sá, 1997a, p. 85)

(liquidez, resultabilidad, produtividad, estabilidad, invulnerabilidad, elasticidad y economicidad) ocurre. (Sá, 1992b, p. 83; Sá, 1997a, p. 85)

Así, Lopes de Sá examina las necesidades (n) de la organización por medio de enunciados lógicos. Probablemente él creía que se lograba mayor precisión en sus afirmaciones si las hacía por medio de enunciados lógicos (lo que muchos investigadores hicieron en el campo de las ciencias, por vía del tipo de inferencia modus tollens5, cuyo desarrollo se da a través de enunciados lógicos).

En esta tesis de Lopes de Sá, también seminal, la concepción de la eficacia de la finalidad (propósitos de la organización) se da por medio de la medición de siete sistemas de funciones patrimoniales. Estos sistemas de funciones deben expresar la capacidad que tiene la eficacia para poner en acción la organización.

El problema es que Lopes de Sá no explica cómo estructurar cada uno de esos sistemas desde el punto de vista de la práctica contable. Este es uno los aspectos de la Teoría de Lopes de Sá que necesita nuevas investigaciones en el campo empírico.

De esta manera, Lopes de Sá explora todas las posibilidades inherentes a la lógica de las necesidades (n) en el ámbito de las relaciones lógicas esenciales y, luego, la lógica de las finalidades (Fi) del patrimonio-medio (m) y de las funciones patrimoniales.

La consistencia lógica de su teoría del conocimiento contable es consecuencia de su madurez intelectual y filosófica, pocas veces vista en contabilidad, puesto que se trata de una construcción de pensamiento contable (en el sentido de Lopes de Sá).

Reflexiones críticas sobre la Teoría general del conocimiento contable

Otros investigadores contables □ por cierto, muy pocos □ han argumentado sobre la posibilidad de estructurar una teoría general del conocimiento contable (García Casella, 2001; Requena, 1990; Teoría tridimensional de la contabilidad T3C, s. f.).

Requena Rodríguez (1986) escribió una importante obra que tituló Epistemología de la contabilidad como teoría científica. Este autor probablemente sea uno de los primeros en tratar de epistemología contable. Sus estudios abordaron la contabilidad como un cuerpo teórico, con fundamento en los preceptos establecidos por Karl Popper para caracterizar el conocimiento contable y establecer el estado actual de esta disciplina, todo ello, además, con el propósito de lograr una definición general de la ciencia contable. Requena, luego de considerar las reflexiones de Richard Mattessich (1964) y de Calafell (1970), establece que la ciencia general de la contabilidad está subdividida en contabilidad pura o general y contabilidad aplicada (p. 178).

Por otra parte, García et al. (2001) proponen la discusión de la teoría general de la contabilidad a partir de ocho problemas-hipótesis. La primera hipótesis se refiere al "dominio o universo del discurso contable".

Integran el dominio o universo del discurso contable todos los componentes, ya sean objetos, hechos, personas o reflexiones que intervienen en la interrelación informativa sobre actividades, hechos, transacciones socioeconómicas que procuran medir el cumplimento de metas en diversos niveles dentro de las organizaciones sociales y entre las mismas. (p. 13)

El segundo problema se refiere a la "naturaleza o estatus epistemológico de la contabilidad", cuya hipótesis es que "la contabilidad es una ciencia factual, cultural y aplicada" (p. 69).

Otros investigadores también han hecho reflexiones a propósito de la teoría general de la contabilidad (Teoría tridimensional de la contabilidad T3C, s. f.):

La contabilidad es una ciencia social aplicada, autónoma e independiente, distanciándose de las corrientes que la adscriben como técnica de la economía. La tradicional unidad de medida monetaria es considerada una posibilidad, pero no la única en el universo de medición/valoración posible de este saber. Los elementos tradicionales [gnoseológicos, conceptuales, técnico-procedimentales] deben ser redefinidos para ampliar el espectro teórico-aplicado de la evaluación de la gestión de las organizaciones. La función y finalidad de la contabilidad constituyen el núcleo de desarrollo de la disciplina contable [ítem teleológico y deontológico], superando el instrumentalismo y generando un compromiso con el desarrollo sostenible integral propio de una disciplina social. (§ 2)

Lopes de Sá, en su Teoría general del conocimiento contable (1992) no hace un estudio histórico-epistemológico ni aborda las estructuras contables, sino que, más bien, elabora una reflexión epistemológica del objeto científico de la contabilidad, con base en la eficacia del patrimonio. Se trata de un estudio teórico-explicativo sobre la dinámica del patrimonio de la organización (empresarial); es un tratado teórico-científico de la gestión empresarial y uno de los más rigurosos que se han producido hasta ahora. Lopes de Sá poco se refiere a la contabilidad financiera, sin embargo, propone nuevos avances en este campo cuando caracteriza los sistemas de funciones, que se realizan por medio de nuevas estructuras financieras. Tal vez sea esta su mayor dificultad con respecto a cómo determinar nuevos caminos para nuevos modelos contables.

Así las cosas, y en relación con lo que otros investigadores ya han propuesto en materia de teoría general de la contabilidad, no se logra dimensionar sus ideas en una teoría más amplia que comprenda las profundas transformaciones que está experimentando el mundo contemporáneo. Lopes, en su Teoría general del conocimiento contable, se limitó a estudiar el universo del patrimonio de la organización; no buscó explicaciones ni interpretaciones para ambientes externos, tales como el medioambiente natural y el medioambiente social (Teoría tridimensional de la contabilidad T3C, s. f.), pese a que estudió las relaciones endógenas y exógenas de la célula social. Las reflexiones sobre una teoría general no pueden reducirse solo al patrimonio como eje determinante de los fenómenos sociales, teniendo en cuenta que otras células sociales también participan en ese proceso de interacción.

Una teoría general de la contabilidad requiere de reflexiones amplias y suficientes para abarcar otros actores y escenarios, además del circunscrito al patrimonio. Por otra parte, pese a que Lopes de Sá no admitió inicialmente la necesidad de estudiar otros ambientes distintos del patrimonio, terminó por aceptar mi sugerencia de incluir una función más en los siete sistemas: la socialidad (p. 21) que denominó teoría contable de la socialidady contabilidad social (constructos lógicos generales y específicos) (Sá, 2008), lo que amplió el objeto de estudio científico de la contabilidad.

Lo que estudia nuestra disciplina no es el fenómeno social en sí, sino el fenómeno patrimonial de las células sociales que influyen en la sociedad humana y lo que esta puede recibir a cambio en un proceso de interacción fuerte. El fenómeno social, objeto de la sociología, es fruto del comportamiento humano colectivo (bien se trate de grupos sociales, bien de la sociedad como un todo), amplio, diferente; el fenómeno contable, en cambio, objeto de la contabilidad, es susceptible de la ocurrencia de la transformación patrimonial de la célula social. No se puede negar la interacción entre tales acontecimientos, pero tampoco se deben confundir los objetos de estudio con las modalidades de observaciones. Esto sería tan absurdo como afirmar que el estudio del patrimonio de la célula social es sociológico, porque la célula en que se inserta la riqueza parte de lo social, al igual que creer que la sociología es una ciencia geográfica porque la sociedad humana está inserta en la Tierra, o incluso una ciencia astronómica, porque el planeta Tierra se inserta en el cosmos. (pp. 1-2)

Para emprender un periplo completo de la teoría general de la contabilidad, considero que hace falta otra teoría que comprenda los ambientes naturales, como la percepción de todos los impactos e interacciones provocados entre el patrimonio y la sociedad.

Crítica de las Normas Internacionales de Contabilidad (NIC/NIIF)

Antônio Lopes de Sá fue un crítico implacable de las Normas Internacionales de Contabilidad. En una de sus últimas obras publicadas, Normas Internacionales y fraudes en contabilidad (Sá, 2010), también expresó su preocupación por que las normas lograsen sus objetivos sociales y humanos. Afirmó que "el régimen normativo contable no solo implica lo profesional, sino también lo social y humano, debiendo tener cualidades especiales de carácter objetivo" (p. 17).

En la segunda parte de este libro, Lopes de Sá analiza el concepto de valor razonable y sus repercusiones en el agravamiento de la crisis financiera mundial de 2008. Pone de relieve el peligro de adoptar conceptos que estimulan la irracionalidad financiera en detrimento de los principios fundamentales de la contabilidad que fueron aceptados hace décadas en Brasil y en el exterior como "preceptos irrebatibles".

El equívoco conceptual entre económico y contable

Una de las contribuciones más importantes de Lopes de Sá en esta obra (2010c) es la aclaración respecto al equívoco conceptual entre objeto económico y objeto contable. Tan exagerada y desmesurada ha sido la intromisión del mundo de la ciencia económica en el objeto de la contabilidad que yo mismo escribí el artículo Teoria da contabilidade: quo vadis? (Nepomuceno, en prensa), en el que defiendo las firmes posturas del profesor Lopes de Sá. La economía ya dejó de tener la incipiente influencia que tuvo en la contabilidad a principios del siglo XX, para prácticamente apropiarse del objeto científico de la contabilidad, no por culpa de los economistas, sino por responsabilidad de algunos organismos internacionales, como FASB y IASB, que han actuado con la intención de hacer de la contabilidad un objeto económico que elabore normas contables bajo el manto de la economía.

Lopes recuerda la diferencia que debe existir entre los dos objetos de estudio científico: la economía estudia la riqueza en general; la contabilidad estudia la riqueza en un ámbito particular, el de la organización o célula social. Por lo demás, enfatiza:

Para la economía, la ganancia acumulada (ahorro) genera el capital, constituyéndose así en causa; para la contabilidad el capital genera la ganancia, constituyéndose así en efecto. Para la contabilidad, el resultado es consecuencia, en tanto que para la economía el ingreso es antecedente [...]. Creemos, como lo creyeron maestros esclarecidos, en particular Giuseppe Cerboni, Giovanni Rossi, Alberto Ceccherelli, Gino Zappa y Vincenzo Masi, que los calificativos "contable" y "económico" no son intercambiables. (p. 170)

Lopes de Sá se opone a la inmersión de la contabilidad en el campo de la economía, como si sus conceptos estuviesen moldeados por el mercado de capitales; tal es el caso del "valor razonable", de modo que se precisa realizar nuevos estudios más contundentes, que propendan a restablecer la autonomía de la ciencia contable.

García Casella et al. (2001), en el marco de la Teoría general de la contabilidad, argumentan que la contabilidad no es solo fenómenos económicos, ni tampoco una parte de la economía, ni mucho menos la ciencia del control económico (p. 14).

Conclusiones y consideraciones finales

La obra de Lopes de Sá, en el contexto contable brasileño e internacional, es sin duda una de las más admirables de los últimos tiempos, sobre todo, por lo voluminosa y por su contenido. Lopes de Sá amó y se consagró al estudio científico de la contabilidad como pocos. Dedicó toda su vida académica a los libros y a la investigación contable.

En Brasil, lamentablemente, su obra está aún por estudiar. Las universidades brasileñas aún continúan despreciando su obra, sus reflexiones, su lucha por la verdad contable, por la ética de la contabilidad, lo que es lamentable en todos los aspectos.

Con relación a la voluminosa obra de Lopes de Sá, pudimos establecer un foco en sus principales trabajos teóricos: el primer libro estudiado aquí, Introducción a la ciencia contable (1987); luego, su primera teoría, Teoría del capital de las empresas (1965); y, a continuación, su Teoría general del conocimiento contable (1992b); finalmente, cabe rescatar sus virulentas críticas a las normas internacionales de contabilidad.

Lopes de Sá, en su Introducción a la ciencia contable, argumenta sus posiciones con claridad a propósito de esta ciencia fáctica o experimental. En la segunda obra, Teoría del capital de las empresas, establece tres elementos representativos de la dinámica del capital en las empresas: 1) la circulación del capital, como fuente de generación y acumulación de los resultados; 2) las proporciones de existencia del capital en los distintos sectores de la economía, determinadas por la estadística y el método inductivo, mediante la relación entre capital de terceros, capital propio y sus inversiones en los activos; finalmente, 3) los componentes del capital en la liquidez financiera, que retoma al final de su teoría.

Es posible que su Teoría general del conocimiento contable (1992b) sea el resultado de toda la madurez intelectual y científica de Lopes de Sá. En esta obra describe su teoría a través del método inductivo (positivista) y le concede al patrimonio la facultad de expresividad y representación universal de los fenómenos observables (dinámica de la organización). A partir de categorías como esencia, dimensión y ambiente, intenta definir el principio de existencia de la causa primera que motiva el surgimiento del patrimonio y su latencia, en el sentido de movimiento en favor de la acumulación de la riqueza. Su teoría parte de inferir la causación del patrimonio: el propósito humano de realización de sus necesidades. Todo se inicia allí. Y a partir de las necesidades (n) se buscan los medios (m) para satisfacerlas, en dirección de sus finalidades (Fi). Esta es la estructura central de su teoría. De ella surgen desdoblamientos que permiten detectar la dinámica de la organización por medio de la cual la célula social (organización) propende a la eficacia plena (fía).

A diferencia de otros autores, Lopes de Sá elabora su teoría del conocimiento contable por medio de la esencia (eidos) de un caso de estudio particular del objeto contable, que es el patrimonio (razón de la existencia de la contabilidad). Cuando aborda su teoría del conocimiento contable, no establece esquemas válidos para estructurar la contabilidad en sus contextos ambientales, tampoco pretendió dar una dimensión epistemológica al objeto de estudio de la contabilidad, muy probablemente, porque ya había tratado de estos asuntos en su obra Introducción a la ciencia de la contabilidad (1987).

Así, se puede afirmar que Lopes de Sá fue un innovador en la manera de abordar el objeto de estudio de la contabilidad, es decir, la ciencia contable en busca de su debida autonomía científica, pues él pudo describirla sin valerse de un recurso comparativo con otras disciplinas. Lopes de Sá no utilizó la economía como fundamento de la praxis contable, sino que se pronunció contra aquellos que así procedían. Para él, la autonomía científica de la contabilidad es una condición necesaria para la teorización y estructuración de la filosofía contable. Esta es su contribución al futuro de la contabilidad.

Lopes de Sá (1927-2010), Yuji Ijiri (1935-2017), Anthony Hopwood (1944-2010) y Richard Mattessich (nacido en 1922), entre otros, forjaron sus propias trayectorias científicas en medio difíciles circunstancias históricas. En el cambio de siglo, han sido aplastados por la aplanadora que llamamos "triple alianza" (gremios contables, las ocho grandes y las corporaciones transnacionales apátridas), que se valieron de la globalización para entronizar la lógica perversa de la manipulación de los resultados, "autorizada" e impusieron unas reglas dóciles. Estos investigadores lucharon con dignidad contra la reificación de procedimientos contables poco ortodoxos. (Es posible que el impacto de esta docilidad, denominada contabilidad creativa o gestión de resultado, según Smith (1992), haya producido un artificial desarrollo empresarial en los años ochenta, es decir, puede que no haya habido un crecimiento económico genuino, solo malabarismos contables).

Por otro lado, algunos países de América del Sur, como Colombia y Argentina, buscan en la obra de Lopes de Sá una defensa de la latinidad contable como terreno fértil para nuevas posturas de identidad cultural. Estamos sumidos en la hegemonía de una retórica anglosajona que nos enajena, que no nos permite la reflexión transparente acerca de la realidad contable, acerca de los compromisos que la contabilidad debe tener con la sociedad. Lopes de Sá luchó, y muchos otros, por fortuna, todavía siguen luchando contra ese estado de cosas.

En conclusión, pretendemos reivindicar el pensamiento de Lopes de Sá para cuestionar las llamadas normas internacionales de contabilidad. Su postura científica es clara y honesta. Lopes de Sá, en innumerables artículos, manifestó su indignación en cuanto a la manera como las normas internacionales de contabilidad fueron concebidas. Siempre cuestionó su flexibilidad a favor del capital financiero.