Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En la literatura y la academia contable se ha configurado el pensamiento contable crítico, cuyo propósito, por más loable que sea, no lo exonera de una autocrítica. Hay dos razones para problematizar esta corriente. Primero se han asumido premisas de justificación política, social y económica que adolecen de un sustento no controvertido, que no permite una solidez teórica; segundo, los desarrollos prácticos que de este enfoque se desprenden ofrecen soluciones de información contable posibles en contextos posibles, pero las posibilidades de desarrollo son precarias. Lo anterior motiva que nos preguntemos: ¿En qué se fundamenta la corriente contable crítica, que la convierte en alternativa académica al pensamiento hegemónico y cuál es su limitación?

La base sobre la cual argumentaré es la hipótesis de que la corriente crítica tiene raíces en las críticas de Marx a la economía, de Nietzsche a la moral y de Freud a la cultura, además de la crítica al conocimiento que se evidencia en los tres autores y en sucesores como Foucault y Habermas.

En la primera sección se esbozan las ideas centrales que fundamentan el pensamiento crítico en su expresión cultural, económica y epistemológica y las dificultades que pueden tener si no se asume una autocrítica. Luego se identifican las bases conceptuales que conllevan a relacionar la contabilidad con la política, para luego proponer la autorreflexión y actitud crítica como salida a los matices paradójicos.

Las conexiones político-epistemológicas de la corriente crítica

La corriente crítica adquiere del pensamiento de Marx, Nietzsche y Freud sus elementos distintivos, sin que ello demuestre su único origen; pues este será el resultado de procesos complejos durante los siglos XIX y XX, que influyeron en la concepción del conocimiento y las conexiones políticas que se tejieron de la dialéctica Modernidad-Posmodernidad. Los autores mencionados, en palabras de Paul Ricoeur (1970) conforman la escuela de la sospecha, que representa un argumento para el ejercicio crítico que se hace en este escrito.

La intención común es considerar la conciencia en su conjunto como conciencia "falsa". A partir de esto, cada uno en un registro diferente, aborda el problema de la duda cartesiana, centrada en que las cosas son dudosas, pero no se duda de la conciencia. Desde Marx, Nietzsche y Freud, dudamos hasta de la conciencia. Después de la duda sobre la cosa, se duda también de la conciencia de la cosa. Estos tres maestros de la sospecha no son solo escépticos; son tres grandes "destructores" dice Ricoeur (1970, p. 33).

La sospecha, en consecuencia, se desplaza de un escepticismo de las cosas en el mundo a uno sobre la conciencia en sí misma. La conciencia falsa tiene un alcance de interpretación crítica muy amplio y se compromete con la ruptura de esa falsedad.

... los tres despejan el horizonte para una palabra más auténtica, para un nuevo reinado de la Verdad, no solo por medio de una crítica "destructora" sino mediante la invención de un arte de interpretar. [...] ellos triunfan de la duda sobre la conciencia por una exégesis del sentido. (Ricoeur, 1970, p. 33)

Se aprecia que, a través de un ejercicio de crítica destructora y de la invención del arte de la hermenéutica del sentido, se supera la sospecha sobre el mundo y sobre la conciencia, lo que supone que ellos ofrecen una alternativa a esa conciencia falsa.

Los tres pensadores justifican la crítica en la medida que diagnostican una crisis económica, moral y cultural. En palabras de Habermas (1963/1990, pp. 232 y ss.), la crítica es un momento en el contexto de una crisis, en la cual el proceso de la civilización progresa hacia la crítica. Una crítica que transita de la filología a la estética y, luego, a la filosofía, con Kant, en quien adquiere el sentido de razón y juicio inteligente frente al mundo y que se vuelve sobre sí misma como crítica de las facultades del conocimiento y la moralidad. La crítica se pone en marcha dentro del proceso de crisis en la dirección de lo bueno.

La crítica promete superar un estado negativo y falso, que imposibilita al ser su libertad y le oculta un verdadero estado de cosas. La crítica devela la cosa en sí como trasfondo de los fenómenos, es una economía desalienada de la ideología burguesa y de la religión, es la moral del superhombre sobre la moral cristiana y la cultura, que permite allegar una vida feliz frente a la conciencia de la censura y la represión pulsional. "Lo que los tres han intentado, por caminos diferentes, es hacer coincidir sus métodos 'conscientes' de desciframiento con el trabajo 'inconsciente' de cifrado, que atribuían a la voluntad de poder, al ser social, al psiquismo inconsciente" (Ricoeur, 1970, p. 34).

Para Freud,

Cuando, con razón, objetamos al estado actual de nuestra cultura lo poco que satisface nuestras demandas de un régimen de vida que propicie la dicha; cuando, mediante una crítica despiadada, nos empeñamos en descubrir las raíces de su imperfección, ejercemos nuestro legítimo derecho y no por ello nos mostramos enemigos de la cultura. Nos es lícito esperar que poco a poco le introduciremos variantes que satisfagan mejor nuestras necesidades y tomen en cuenta aquella crítica. Pero acaso llegaremos a familiarizarnos con la idea de que hay dificultades inherentes a la esencia de la cultura y que ningún ensayo de reforma podrá salvar. (Freud, 1992, p. 112)

La imperfección de la cultura, vista por Freud, hace daño al hombre visto individualmente y lo limita en sus potencialidades naturales. La consecuencia es que "teniendo tan escasas posibilidades de existir aislados, los seres humanos sientan como gravosa opresión, los sacrificios a que los insta la cultura a fin de permitir una convivencia" (Freud, 1992, p. 6), y sugiere que a través de las variaciones que hagamos a dicha cultura, allegamos una que responda de mejor manera a nuestras necesidades. La propuesta freudiana evidencia una crítica que exige una transformación de la cultura, no obstante, muchos problemas de la cultura, por ser inherentes a esta, no se podrán solventar. Por esta razón, siempre habrá algo externo al individuo que lo limita, habrá un nivel de falsa conciencia que aqueja al hombre dentro de su cultura.

Para Marx, la crítica de la religión es la base de toda crítica:

... el hombre hace la religión, y no ya, la religión hace al hombre. [...] el hombre no es algo abstracto, un ser alejado del mundo. Quien dice: "el hombre", dice el mundo del hombre: Estado, Sociedad. Este Estado, esta Sociedad produce la religión, una conciencia subvertida del mundo, porque ella es un mundo subvertido [...] Es la realización fantástica del ser humano, porque el ser humano no tiene una verdadera realidad. La guerra contra la religión es, entonces, directamente, la lucha contra aquel mundo, cuyo aroma moral es la religión. (Marx, 1844/1937)

Con esto, la conciencia subvertida del mundo no es conciencia del mundo, es una conciencia sobrepuesta al mundo, una que no responde a él y que le ofrece una realidad distinta a la del mundo. Para Marx (1959), la moral, la religión, la metafísica y cualquier otra ideología, así como las formas de conciencia que a ellas se asocian, no tienen su propio devenir, pues son los hombres quienes, al desarrollar su producción material y su intercambio material, al mismo tiempo cambian sus formas de pensamiento. Ya no es la conciencia la que determina la vida de los hombres, sino a la inversa, es la vida real de los hombres la que determina la conciencia.

Cuando Marx diagnostica el sistema económico capitalista como forma de vida material y como forma de la sociedad civil, está definiendo cuál es la forma material de vida de los hombres y, al hacer esto, también define cuál es esa conciencia que se erige a partir de ella. De este modo, si todo el proyecto marxiano es la crítica a la economía política, esta deviene en una crítica de la conciencia como falsa. "Lo que quiere Marx es liberar la praxis por el conocimiento de la necesidad; pero esta liberación es inseparable de una 'toma de conciencia' que responde victoriosamente a las mistificaciones de la conciencia falsa" (Ricoeur, 1970, p. 34).

Si la solución es comprender la evolución de las condiciones materiales, esta es la clave de solución para la superación de la falsedad de la conciencia social que se apoya en la metafísica o en formas de pensamiento que no tienen asidero en los hechos. La evolución se da, para Marx, como resultado de procesos revolucionarios en las condiciones materiales de vida, que hacen tambalear las formas ideológicas con que los hombres adquieren conciencia de ello. Pero tal solución tiene un germen paradójico, que hace que se supere una falsa conciencia, desde la propia falsa conciencia hacia una revolución material y espiritual no alienada. En sentido moderno, la ciencia de los hechos, es justamente la expresión de una forma de ver la realidad, entonces, no es "la forma de ver los hechos", pues constituye solo otra forma de ver el mundo.

Desde Nietzsche, la crítica se dirige a la moralidad judeocristiana y también a las premisas del conocimiento moderno. Estas convergen en la doble sospecha sobre la moralidad de occidente y sobre las creencias en torno al conocimiento desde Platón. Además, representa un recurso permanente y potenciador, porque cuando es ejercida

no es nada arbitrario e impersonal -es, por lo menos muy a menudo, la prueba de que en nosotros hay allí fuerzas vivas e impulsoras que expulsan una corteza. Negamos y tenemos que negar, porque algo quiere vivir y afirmarse en nosotros, ¡algo que nosotros tal vez no conocemos aún, no vemos aún! -Esto sea dicho a favor de la crítica. (Nietzsche,1984, § 307)

A través de ella se niega algo que quiere vivir, que no conocemos aún pero que la crítica nos lo hará conocer. Sin embargo, expulsar es rechazar lo que en algún momento pasado amamos como verdadero, es rechazado y creemos que ha sido una victoria. Aun así, no se niega que fue necesario, pero que operaba como una piel que disimulaba lo que aún no nos era permitido ver, sostiene Nietzsche (1984). El ocultamiento a la conciencia es reiterativo, pero se cree en la posibilidad de des-ocultar a la conciencia lo que sí es permitido ver. Las verdades no son más que operadores que impiden ver lo que es posible ver. En Nietzsche, tanto la ciencia como el conocimiento son una manera de interpretación, pues, a su juicio, la verdad es un ejército móvil de metáforas, una suma de relaciones humanas que han sido realzadas retóricamente y que, por su uso, parecen fijas y canónicas. Son ilusiones de las que se ha olvidado que lo son (1970, § V).

Esta visión crítica de la verdad muestra la perspectiva nietzscheana de sospecha sobre la verdad y el conocimiento, del que se dice "esquematiza, ignora las diferencias, asimila las cosas entre sí y cumple su papel sin ningún fundamento en una verdad. Por ello, el conocimiento es siempre desconocimiento" (Foucault, 1980, p. 31).

Desde otro ángulo, Nietzsche (1972) critica la moral cristiana desde la transvaloración y denota que esta "moral del resentimiento" crea valores que necesitan de antivalores. Es la moral de la negación de sí, a diferencia de la moral de los nobles, que reafirma lo positivo y no reacciona ante unos valores externos a ella misma. Esta inversión reprueba la debilidad frente a la fuerza de la voluntad de poder y pretende evidenciar con ello que, en la moral, también hay un ocultamiento, una falsedad que se arraigó en y determinó a Occidente, pero que con el ejercicio genealógico se logra develar.

Los tres maestros de la sospecha destacan el ocultamiento y la falsedad que tiene orígenes diversos, pero que coinciden en una desmitificación de tales falsedades. Para Marx, se trata de liberar la praxis de la ideología burguesa, lo cual exige toma de conciencia; para Nietzsche, es la restauración de la fuerza y la voluntad de poder, y para Freud, es que el analizado haga suyo el sentido de lo que le era ajeno, sea consciente de las causas de sus limitaciones y se libere (Ricoeur, 1970).

Este marco argumentativo nos deja en la posición de indicar que estos tres autores destacan el ocultamiento a la conciencia como causa de las imperfecciones de la sociedad moderna y ofrecen formas de superación que coinciden en llamar a la conciencia a aquello que estaba fuera de ella. Lo que promueve la conciencia falsa son la cultura y las condiciones económicas, lo cual se supera por el mismo camino: una transformación de las condiciones económicas básicas y una conciencia de las tergiversaciones de los valores y de la censura que la cultura ha ocasionado.

Foucault y Habermas, como herederos de la sospecha, retoman la crítica desde una perspectiva reformulada hacia el poder y la desmitificación del concepto de ideología -como cegador del sujeto cognoscente, por un lado (Foucault, 1980), y en la crítica al conocimiento y a las instituciones políticas y sociales modernas, por el otro-. Frente a esto, Habermas desarrollará su crítica al conocimiento (1968), desde una propuesta de racionalidad comunicativa (1981/1987) hasta el análisis del derecho, mediante la perspectiva de la facticidad y la validez (1998).

La liberación del hombre en las sociedades modernas se precisa en la razón y en el conocimiento que, aun siendo limitados, son las herramientas disponibles para generar las rupturas con las limitaciones impuestas.

El conocimiento es objeto de crítica en el sentido de que hay una construcción ideológica que lo permea -inclusive, en los modelos de la ciencia moderna (Foucault, 1980), como el positivista- y en la medida en que está motivado por intereses intrínsecos y extracientíficos (Habermas, 1968).

La disputa al rededor del positivismo en las ciencias sociales (Habermas, 1982) condujo a entender que la realidad social tiene matices distintos de la realidad natural, por tanto, el interés que se persigue en una y en otra difiere. Por ser la realidad social una construcción, esta es susceptible de transformación y, al juzgarse ideologizada, será susceptible de ser desideologizada. El camino de las ciencias sociales, desde una postura hermenéutica, es el interés práctico y, desde la crítica social, es la emancipación. Tanto el ejercicio hermenéutico de encontrar el sentido de los textos y contextos que ideológicamente han sido distorsionados como la crítica social a través de las ciencias críticas para lograr una sociedad distinta configuran una postura que reúne una crítica al conocimiento y una crítica social en la que una sirve de base de solución a la otra. De este modo, la postura crítica refleja y parte de un diagnóstico de la realidad distorsionada por la comunicación ideológicamente mediada.

La ideología tiene una connotación negativa desde Marx, porque obstaculiza las relaciones del sujeto con la verdad, es perturbadora de tal relación por formas económicas, sociales o políticas que se le imponen desde fuera al sujeto. Con Foucault (1980), no solo se sostiene que las formas ideológicas se imprimen o depositan en el sujeto y lo determinan, sino que, además de esto, las formas ideológicas son creadoras de nuevos objetos y sujetos de conocimiento, que son el producto y nacen de las propias formas ideológicas, diferencia fundamental con Marx. Por esta razón, para este último es posible salirse de la condición generada por las formas ideológicas, mas no así para Foucault, dado que estas formas son constitutivas del sujeto y lo identifican, relatan su historia. La historia del conocimiento y del sujeto se expresa a través de sus condiciones de existencia, de las cuales nunca puede salir, de tal manera que el conocimiento siempre se lee desde estas condiciones materiales, es decir, desde solo una perspectiva.

Los conceptos categóricos que marcan el discurso crítico son una expresión valorativa política que se deduce de los presupuestos y el diagnóstico sobre la realidad producida por la sospecha. Ejemplos de estos son la falsa conciencia-ideología, el conocimiento, la perspectiva, la liberación-emancipación, el ocultamiento, el poder, la explotación, la injusticia, el control, la comunicación distorsionada y la dominación, entre otros. Estos conceptos ubican el discurso crítico en lo político, porque se entretejen en una construcción sobre un deber ser de la realidad social en cuanto a asuntos de interés público. De esta manera, el discurso crítico no puede ser sino político. Los conceptos son empleados en los discursos políticos, en las reflexiones económicas, en las formas jurídicas, en la conformación del derecho, en la cultura, en la crítica epistemológica, etc. Converge en la crítica lo político, dado que se juzgan las condiciones sociales sistemáticamente distorsionadas y sus consecuencias, que derivan en la construcción de la institucionalidad. También converge en la crítica lo epistemológico, en la medida en que el conocimiento se comprende como instrumento de conciencia y liberación del hombre.

La paradoja de Mannheim

Pero ¿qué ocurre con la postura crítica? Es justificado pensar en que es una más entre muchas, porque no hay una posición epistemológica privilegiada de argumentación. El conocimiento es invención humana (Nietzsche, 1970) y una arrogancia. Según Foucault, para Nietzsche, "el conocimiento solo puede ser una violación de las cosas a conocer y no percepción, reconocimiento, identificación de o con ellas" (Foucault, 1980, p. 23), por tanto, esperar que con el conocimiento se logre la ruptura de la distorsión ideológica es aún más pretensioso. Este es el punto de circularidad que revierte los fundamentos de la crítica en una falsa conciencia. Dice Nietzsche que durante mucho tiempo la inteligencia no hizo más que engendrar errores que se convirtieron en artículos de fe heredados de generación en generación, que sirvieron para distinguir lo que era verdadero de lo que no lo era, por lo tanto, el grado de verdad, afirma, no radica más que en la antigüedad y en el grado de asimilación de tales errores (Nietzsche, 1984).

Es paradójica la postura crítica, porque juzga desde una posición privilegiada, sin someterse a sí misma a crítica. Quiere decir esto que si se hace un análisis crítico de dicha corriente, esta no lo resiste, porque se convierte en una postura igualmente ideológica y falsa con respecto a las demás. Este argumento ha sido esbozado por lo críticos de Marx en la dirección de considerar que si dentro del sistema económico se configura la conciencia y las formas de pensamiento, así como las instituciones jurídicas, etc., esta situación permea la crítica como ejercicio del pensamiento, lo cual sería una expresión de la ideología que se pretende criticar. Al respecto, Mannheim (1929/1941, p. 69) postula que

mientras no pone uno en tela de juicio su propia posición, sino que la considera algo absoluto, en tanto que interpreta las ideas del adversario como una mera función de la posición social que ocupa, no ha dado un paso decisivo [...]. En contraste con esa consideración especial, la forma general del concepto total de ideología ha sido fecunda para el analista, cuando ha tenido el valor de someter no solo el punto de vista de su adversario, sino todos los puntos de vista, inclusive el suyo, al análisis ideológico.

Paul Ricoeur (1994) reproduce este argumento fundamentado

en el hecho de que el concepto de ideología no puede aplicarse a sí mismo. En otras palabras, si todo cuanto decimos es prejuicio, si todo cuanto decimos representa intereses que no conocemos, ¿cómo podemos elaborar una teoría de la ideología que no sea ella misma ideológica? La reflexividad de la ideología sobre sí misma produce la paradoja [...]. Paradoja según la cual la teoría se convierte en parte de su propio referente. Ser absorbido, ser tragado por su propio referente es tal vez el destino del concepto de ideología. ¿Existe un lugar no ideológico desde donde sea posible hablar científicamente de la ideología?

Aunque se sostenga que hay multiplicidad de formas ideológicas que conviven y solo una es la hegemónica, esto no niega que las demás existan y tengan una pretensión similar, así se consideren neutrales frente a la ideología. La sustitución, en forma de superación que ofrece la crítica, sigue siendo ideológica: no es más que una sustitución ideológica con matices distintos.

Un crítico puede objetar que las formas alternativas que su pensamiento devela no contemplan intentos de ocultamiento, sino que pretenden mostrar la realidad en su condición de hechos o interpretaciones. Esto es más paradójico, porque es bien sabido que el pensamiento crítico ha negado de manera fuerte la idea de la realidad como hecho y las formas de conocimiento neutrales y objetivas, por tanto, es inadmisible el argumento, pues recaería en el propio pensamiento crítico.

La paradoja expuesta expresa la circularidad en que se cae desde una postura crítica sin autocrítica, en la cual se parte de una aparente posición privilegiada y desde una crítica hipostasiada.

Tres sentidos de ideología

En gran medida, el pensamiento contable crítico está dirigido al modelo de contabilidad financiera estandarizada, que tiene un carácter hegemónico, cuyo enfoque tiende cubrir públicos más amplios y generalizados con múltiples intereses. Veamos de qué manera los tres sentidos de ideología (como distorsión, legitimación e integración) propuestos por Ricoeur (1994, pp. 82-87) se manifiestan desde la perspectiva contable.

Distorsión: desde la óptica financiera, la ideología como distorsión se comprende como una deformación de la realidad producida por los instrumentos empleados para representarla, si bien esto es una condición generalizada del conocimiento. En la información financiera se emplean métodos diversos para representar la realidad, lo que la hace también diversa, por ejemplo, al emplear o no bases de medición que consideren las distorsiones en las cifras como resultado de la dinámica de los mercados. Igualmente, la distorsión se presenta si hay una intención de ocultamiento, para dirigir a los usuarios hacia lo que se espera por parte de los emisores de información en función de sus propios beneficios. Se puede creer que los organismos financieros multinacionales tienen la pretensión de distorsionar la realidad mediante la imposición de un solo modelo de contabilidad financiera, que desconozca aspectos de la realidad relevantes. Sin embargo, esto requiere un proceso de mayor ocultamiento desde sectores políticos y de control social.

Legitimación: esta acepción implica hacer general un modelo de información financiera estandarizado para que sea aceptado. Esto requiere una deliberación de un grupo dominante o solo del azar. En las dos circunstancias es posible entender que no existe tal pretensión. El modelo de contabilidad financiera se ha diseñado y enunciado con un alcance limitado por los órganos emisores de estándares. Creer que el modelo de contabilidad financiera pretende alcance universal es una creencia que colinda con lo irracional. Pues no es apropiado emplear el modelo de IASB para una microempresa o para determinar las cuentas nacionales. Su hegemonía es atacada mediante el ataque al modelo de información financiera, pero este solo es una expresión de la hegemonía de valores y creencias políticas y económicas dentro de la sociedad liberal moderna. La hegemonía no radica en el modelo de información, aquella radica en la política y la economía.

Integración: la distorsión como integración se emplea en las comunidades para construir identidad. En las comunidades profesionales, académicas y empresariales, este medio funciona, y no siempre se tienen alternativas para generar identidad de grupo. El pensamiento crítico también se forja a través de esta última, por tanto, una crítica ideológica resulta paradójica.

De hecho, la crítica ideológica dentro del pensamiento crítico es paradójica si se tiene la pretensión de universalizar tal crítica. Si no es así, es más racional y razonable una intención crítica en general y en el pensamiento contable en particular. Aun cuando los argumentos previos se reciban como un intento de crítica al pensamiento crítico también aquellos son objeto de crítica. La intención es más una provocación e invitación de autocrítica, que una respuesta metacrítica.

El giro político del pensamiento contable

La conexión entre el pensamiento crítico en general y el contable en particular es evidente. Además de esto, la alusión que Marx, Sombart y Weber hacen a la contabilidad como instrumento promotor del capitalismo transfiere la crítica de este último a la contabilidad. Tal es la base para un giro político en el pensamiento contable. ¿Por qué esta clara vinculación entre contabilidad y capitalismo tarda tanto en incursionar en el pensamiento contable, si se considera que los primeros análisis críticos se ubican en la década de los años setenta y ochenta? Véase al respecto Macintosh y Hooper (2005).

El pensamiento crítico en la contabilidad se apropia los debates que, en la política, la sociología, la cultura y la economía, se gestan motivados por la sospecha. La contabilidad como instrumento dentro del capitalismo reproduce las distorsiones ideológicas tanto como en cualquier otro campo de saber o actividad social. Pero al comprender que la contabilidad está en el corazón del sistema y permite su desarrollo, se compromete de manera sustancial y llega a considerarse también como una institución de legitimación (Richardson, 1987), es decir, asume una investidura ideológica.

Marx y la contabilidad

Para Marx, en la empresa moderna el capitalista desembolsa constantemente dinero a muchas personas y recibe dinero de otras. Esta operación técnica de pagar e ingresar dinero constituye trabajo y supone operaciones de contabilidad. Este trabajo es un gasto de circulación, no un trabajo productivo. Se reduce cuando es realizado por un sector especial de agentes o capitalistas a cuenta de la clase capitalista en su conjunto (Marx, 2014, p. 1171, t. III., sec. 4. cap. XIX).

La contabilidad ha sido entendida como un instrumento en las diferentes épocas de la economía, pues no es un fin en sí mismo. Los instrumentos no son objeto de juzgamiento, puesto que son determinados por los fines que ayudan a conseguir, los cuales sí se someten a escrutinio desde posturas políticas y obedecen a ideologías. Por tanto, los usos que se hagan de la contabilidad la exoneran de responsabilidad. En la cita de Marx, se juzga desde la perspectiva del trabajo productivo e improductivo. La contabilidad aplicada a gestionar el dinero del capitalista es improductiva, pero es necesaria para éste y constituye un gasto más. De este modo, la crítica se dirige hacia los sujetos que deciden cómo emplear la contabilidad y no a ella misma en sus estructuras conceptuales y procedimentales.

A pesar de lo anterior, es plausible entender que los instrumentos no son neutrales, que la manera en que han sido diseñados obedecen a estándares ideologizados. Aun así, carece de sentido juzgar la contabilidad políticamente, porque la causa de que sea ideologizada no es ella misma con sus conocimientos y procedimientos: su diseño es el resultado de los fines que se persiguen con esta. Por tanto, cualquier crítica a la contabilidad resulta infructuosa, por que la solución política no radica en la contabilidad, sino en los fines, que son políticos, dados y no contables. De este modo, un pensamiento contable crítico trasciende los límites del conocimiento contable y es antinatural porque: a) si es crítico de sí mismo -no como conocimiento, sino en términos políticos-, resulta infructuoso, dado que la contabilidad está determinada por los fines políticos y b) si se critica la realidad social, política y económica, no es legítimo llamarle a esta postura "contable", pues es posible hacer crítica desde cualquier ámbito.

Afirma Marx que el capital solo existe en forma de dinero aritmético y nominal en la cabeza del productor de mercancías, y la contabilidad, que incluye el cálculo de los precios, establece y controla el movimiento de la producción y de la valorización, lo cual es solo una imagen simbólica (Marx, 2014, p. 619, t. II, sec. 1, cap. VI). Marx no critica la contabilidad como instrumento ni como conocimiento, sino que describe de qué manera se usa en el capitalismo para controlar la producción y la distribución. El problema, para Marx, sin que sea un crítico contable, es el capitalismo, pues indica que "el precio de costo de la mercancía no es, ni mucho menos, una rúbrica exclusiva de la contabilidad capitalista, la sustantivación de esta parte del valor se impone prácticamente en todo proceso de producción efectiva de mercancías (Marx, 2014, p. 969, t. III, sec. 1, cap. 1). La contabilidad no es característica propia y exclusiva del capitalismo, se presenta en las diversas formas productivas de mercancías, por tanto, no hay una crítica a esta.

La tesis de Sombart y Weber

La tesis de Sombart consiste en que

Uno no alcanza a imaginar lo que sería el Capitalismo sin el Sistema de Doble Entrada: los dos fenómenos están conectados tan íntimamente como forma y contenido. Uno no puede decir si el Capitalismo fue el inventor del Sistema de Doble Entrada como herramienta de expansión o quizás, a la inversa, que el Sistema de Doble Entrada fue el encargado de crear el Capitalismo. (Belkaoui, 2004)

Esta tesis es parcialmente válida, porque la contabilidad no es la única variable que contribuye en la formación del capitalismo. La ética protestante, la propiedad privada y la búsqueda de ganancia son variables culturales, políticas y económicas que contribuyen con esto. Afirmar que el sistema de doble entrada fue el encargado de crear el capitalismo no es sostenible completamente. La contabilidad por partida doble es una creación que no surgió atada a los fines del capitalismo, es una expresión de las prácticas comerciales en Italia durante el siglo XV, aun cuando el germen del capitalismo estuviese presente en épocas anteriores con la idea de ganancia o acumulación. Lo que sí es evidente es su eficiencia y racionalidad para ejercer control sobre el capital y su rentabilidad.

Weber sostiene que el cálculo del capital en metálico por medio de la contabilidad o por otros modos más primitivos le permite a una empresa realizar un presupuesto y otros cálculos antes de emprender ciertas acciones, así como le permite otros cálculos posteriores al evaluar la conveniencia de las acciones y establecer, al final de todo, la ganancia (Weber, 1969, p. 10). De lo anterior no se infiere que solo con la contabilidad por partida doble se determina la ganancia, porque esta se calcula con cualquier otro método más rudimentario.

Este autor sostiene también que "la organización racional moderna del capitalismo europeo no se hubiera logrado sin la intervención de dos factores determinantes de su evolución: la bifurcación de la economía doméstica y la industria [...] y la consecuente contabilidad racional" (Weber, 1969, p. 13). En esta afirmación se acerca más a la tesis de Sombart y ubica la contabilidad racional como un factor más en la evolución capitalista.

Estas tesis son descriptivas y explicativas más que críticas del capitalismo. Sirven de plataforma para construir bases argumentativas desde un pensamiento crítico y resultan una justificación muy importante. Si la contabilidad es causa del capitalismo y este es objeto de críticas por su carácter ideológico, naturalmente las críticas a la contabilidad estarían justificadas. Sin embargo, el pensamiento crítico contable no suele justificarse con estos argumentos. Aun así, es oportuno señalar que la relación estrecha entre contabilidad y capitalismo crea un grado de responsabilidad en esta y, por ende, una crítica es pertinente.

El giro político del pensamiento contable es consecuencia de la crítica general a la política, la economía, el conocimiento y la cultura. La contabilidad como instrumento no es política, lo que la hace política es la crítica que recae sobre ella como indiferente a una realidad política. Este salto cualitativo desnaturaliza la contabilidad como medio y la convierte en fin en sí misma, porque el pensamiento crítico pretende una transformación de la contabilidad como conocimiento, un fin crítico epistemológico, para luego lograr una transformación social y económica como un fin superior al anterior, tal como se interpreta de lo siguiente:

Estamos aquí, porque damos la batalla del reconocimiento de la Contabilidad como ciencia social aplicada, de la que se desprende un ejercicio profesional comprometido con los valores humanos. Nuestra palabra, si con una palabra queremos cambiar al mundo, en términos de Paulo Freire, es "compromiso". (Gil, 2013)

Esta interpretación crítica es insostenible, porque la contabilidad como conocimiento continúa siendo medio para un fin. En este sentido, aun si la contabilidad lograra transformarse como conocimiento y lograra en toda su dimensión ser una ciencia social aplicada comprometida con los valores humanos, aun así el mundo, solo por ello, no cambiaría. Los problemas sociales no acabarán porque la contabilidad se transforme, continuarán, y su solución radica en la acción humana. La crítica contable debe ser crítica de sí misma, no de la cultura, no de la economía y tampoco de la política. Es la conducta del hombre contable, el objeto de la crítica, no la contabilidad.

Posibilidades teórico-prácticas de la corriente crítica

La crítica a la ideología en Marx se centró en la superación del pensamiento especulativo. Si en el pensamiento contable no hay elementos especulativos (porque es una práctica que emana de los hechos), la crítica de Marx a la contabilidad no tiene objeto que criticar. Sin embargo, si se cree que la contabilidad es producto de los hechos y no es ideológica, tampoco resiste pruebas porque es falsa. Contrariamente, si en contabilidad todo es ideológico por ser acción política mediada por la técnica, la postura crítica es pretenciosa porque todo será ideológico, pues al ser la contabilidad política, no es más que una expresión ideológica más.

Para los teóricos críticos de la Escuela de Fráncfort la relación entre teoría y praxis expresa el giro que, desde Marx, se había buscado como conexión de teoría del conocimiento en sí misma con la vida práctica. En palabras de Habermas:

La teoría incluye una doble relación entre teoría y praxis: investiga, por una parte, el contexto histórico de constitución de una situación de intereses a la que aún pertenece la teoría, por así decirlo, a través del acto de conocimiento; y, por otra, investiga el contexto histórico de acción sobre el que la teoría puede ejercer una influencia que orienta la acción. En un caso se trata de la praxis social que en tanto que síntesis social hace posible el conocimiento; en el otro, de una praxis política que conscientemente aspira a subvertir el sistema de instituciones existente. (Habermas, 1963/1990, pp. 13-14)

Esta doble relación muestra el espíritu del proyecto crítico como el desplazamiento del conocimiento hacia la intención crítica y transformadora de las instituciones en cualquiera de sus versiones, incluida la contable.

Los hechos de que se ocupa la contabilidad colindan finamente con una realidad objetual que pone al conocimiento contable en el lugar no de una relación social, sino de un objeto resultante de una relación social. Como objeto cabe pensarlo críticamente, pero estos objetos están inmersos en el corazón mismo de lo que se pretende criticar: sus estructuras, principios, procedimientos y finalidades son expresión del sistema económico mismo. El carácter determinado de la contabilidad dificulta la crítica, por su esencia descriptiva de objetos y no de relaciones sociales propiamente. Lo que se manifiesta como pensamiento crítico es el desplazamiento de un pensamiento político de una parte de la comunidad contable hacia el conocimiento contable propiamente, en el que se indica que el conocimiento contable y la información con él obtenida evidencian los problemas de orden económico y social que ya se conocen de antemano. Esto no convierte a la contabilidad en un conocimiento crítico, pero sí la reivindica como un instrumento más para una finalidad política distinta.

La crítica al modelo de información financiera hegemónico no es una crítica a la sociedad. Aunque tal modelo sea producto de la sociedad y del sistema económico, es expresión de este, pero no por ello se convierte en objeto de la contabilidad. La libertad de crítica no se debe confundir con su disciplina de conocimiento. Es dudoso que los términos pensamiento crítico contable, contabilidad crítica o corriente crítica en la contabilidad tengan una significación real. Se entiende que hay una actitud crítica en el pensamiento inspirada políticamente por tener como objeto a la sociedad misma. Así, se comprende por qué tanto Marx como Weber y Sombart solo observaron la contabilidad desde la perspectiva instrumentalista, aun cuando es informativa de la distorsión, el control y el dominio en el sistema.

La actitud crítica contable es una licencia académica, para algunos, cosificada como conocimiento, pero que ha tendido a ser irreflexiva de sí misma, lo que la hace vulnerable y paradójica. Es legítima si se ve como la conexión entre teoría y praxis (negada por los positivistas), pero de inmediato emerge la pregunta: ¿De qué manera la teoría contable se conecta con una praxis política transformadora de su objeto? Acaso no es más bien una postura política, una praxis motivada por una teoría crítica de la sociedad y de la economía la que sostiene la denominada crítica contable.

Para Horkheimer, la teoría crítica no tiene hoy un contenido y mañana otro.

La fijeza de la teoría consiste en que, a pesar de sus cambios, la sociedad, en cuanto a su estructura económica básica, a las relaciones de clase en su forma más simple y, con ello, también a la idea de su supresión, permanece idéntica. Los rasgos decisivos de su contenido, condicionados por este hecho, no pueden cambiar antes de que se produzca la transformación histórica. Pero, por otra parte, la historia entretanto no permanece quieta. El desarrollo histórico de los opuestos, en el que el pensar crítico está envuelto, modifica la importancia de los momentos aislados de este, conduce obligadamente a diferenciaciones y altera la significación que los conocimientos científicos especializados tienen para la teoría y la praxis críticas. (Horkheimer, 1968/2003, p. 263)

A lo que se aspira desde la crítica, no es a la transformación total y nueva: los avances en esa dirección son graduales y solo se producen hasta que las estructuras básicas cambian y sus determinadas esferas también. Los cambios en el conocimiento científico especializado, la técnica, la tecnología, los cambios históricos y las transformaciones sociales hacen que la contabilidad adquiera una significación distinta y juegue un papel distinto en una sociedad transformada, no estática.

El pensamiento crítico es acción del sujeto desde su racionalidad práctica, que se enfoca en la estructura conceptual e instrumental de la contabilidad, pero tiene que desenvolverse en un entorno hostil a ello, pues desnaturaliza la contabilidad, la transforma y la elimina como recurso para el pensamiento crítico. El entorno económico, social y político donde opera la contabilidad crítica es contrario a esta.

De la crítica contable a la autocrítica contable

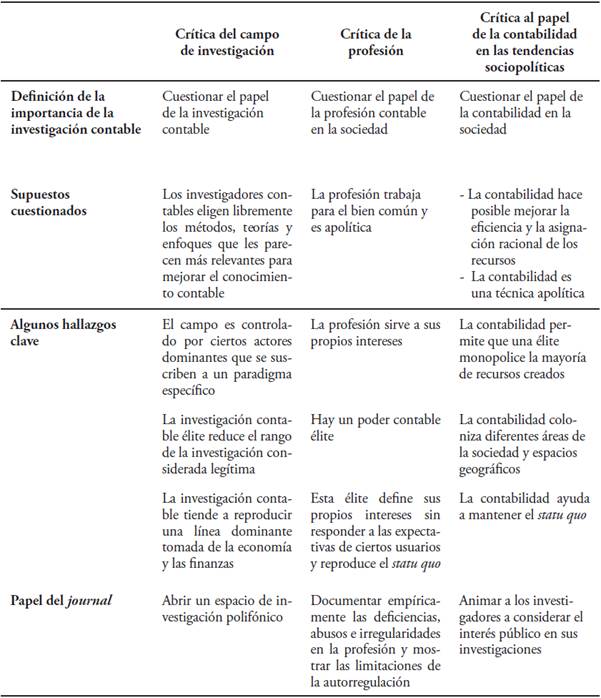

Hagamos un análisis de la síntesis presentada sobre el pensamiento contable crítico en la publicación Critical Perspectives on Accounting.

Tabla 1 Tres dimensiones del proyecto crítico en contabilidad

Fuente: Morales y Sponem (2017, p. 159)

En este cuadro están los presupuestos del proyecto crítico en contabilidad que muestran el carácter político, epistemológico, económico e ideológico. Sobre estos se presentan hallazgos que justifican y promueven unas acciones por parte del journal. Frente a cada uno de estos hallazgos es posible ofrecer una autorreflexión desde el propio pensamiento crítico.

Crítica del campo de investigación: se reflexiona sobre el papel de la investigación y la creencia en su neutralidad y búsqueda de mejora del conocimiento. En contrario, se encuentra que hay un dominio dentro del campo de investigación de la contabilidad (tomado de la economía y las finanzas) que lo reduce a un paradigma cuantitativo y funcionalista.

Autocrítica del campo de investigación: esta crítica parte del presupuesto de la libertad y neutralidad de la investigación en la ciencia positiva. Este tipo de pensamiento crítico se ha diluido, porque la falla no está en que la investigación contable no sea neutral (ninguna investigación lo es), sino más bien en que se siga afirmando que se puede elegir libremente. La otra creencia es que la investigación contable trabaja por el desarrollo del conocimiento mismo. La investigación contable ha estado orientada por una finalidad práctica y no cognoscitiva. La naturaleza de la contabilidad se da en una relación instrumental, inclusive dentro del propio pensamiento crítico.

Crítica de la profesión: se cuestiona el papel de la profesión en la sociedad, llamando la atención sobre la búsqueda del bien común y su carácter apolítico. Por el contrario, la profesión contable trabaja para sus propios intereses y es determinada por un poder élite que facilita la reproducción del statu quo.

Autocrítica de la profesión: pocos asuntos sociales son apolíticos. La profesión contable es una praxis política por definición, ninguna profesión busca el bien común. Los que buscan el bien común son los Estados, pues es su naturaleza. En el fondo, hay un sobredimensionamiento de la profesión contable. Distinto es que las profesiones se ejecuten para ofrecer un servicio social, que no es desinteresado. La profesión contable se configura dentro del sistema económico y lo reproduce, es un hecho histórico.

Crítica al papel de la contabilidad en las tendencias sociopolíticas: se critica la creencia de que la contabilidad es apolítica y permite una racionalización, eficiencia y asignación de recursos. Por el contrario, la contabilidad es un instrumento político de concentración y monopolización de los recursos que mantiene el statu quo.

Autocrítica al papel de la contabilidad en las tendencias sociopolíticas: la contabilidad como consecuencia de relaciones sociales está determinada por estas y tiene un sesgo político. En este sentido no es apolítica, es un instrumento para un fin político, lo que tampoco la hace política. Lo político está en el fin, en la acción y no en el instrumento.

Conclusión

La alternativa foucaultiana desliga la circunstancia paradójica en el pensamiento crítico. Muestra un sentido útil y consistente como actitud, más que un enfoque teórico en sí mismo. Al respecto, Foucault sostiene que la crítica

... no existe sino en la relación con algo distinto a ella misma. Ella es instrumento, medio para un porvenir o una verdad que ella ni sabrá ni será. Es una mirada sobre un dominio en el que quiere jugar el papel de policía y en el que no es capaz de hacer la ley [...]. Al mismo tiempo, cualesquiera fuesen los placeres o las compensaciones que acompañan a esta curiosa actividad de la crítica, parece que ella lleva consigo muy regularmente, casi siempre, no solo alguna firme utilidad que reivindica para sí, sino también que a ella subyace una suerte de imperativo más general, más general aún que el de apartar los errores. Hay algo en la crítica que guarda parentesco con la virtud. En cierto modo, de lo que yo quería hablarles era, precisamente, de la actitud crítica como virtud en general. (1995, pp. 5-6)

La crítica es parasitaria. Es un instrumento que se emplea para superar el error. Hay desplazamiento de una verdad cuestionada a una que no lo está y que no está distorsionada. No es un sustituto de lo que se critica, es el medio a través del cual se supera lo ideológicamente determinado por lo no determinado.

Este enfoque dista de lo que se ha interpretado como enfoque crítico en contabilidad, pues si bien coinciden en la potencia de la crítica como instrumento, el primero se convierte en una opción en sí misma, lo que en definitiva conduce a posicionarla como un sustituto con visos de privilegio epistemológico. El riesgo de caer en esta trampa es alto, porque si no se comprende la crítica como actitud, como virtud, puede verse como una alternativa de conocimiento que pretende estar emancipada del poder hegemónico. Aun cuando pueda ser el caso, ¿es ideológicamente libre? ¿Con el pensamiento crítico se acaba el sentido de la crítica? A las dos preguntas precedentes debo responder que no. Por un lado, no es neutral, así se remita a los "hechos", pues estos no son más que interpretaciones. Hay un discurso que sustenta el conocimiento científico y lo legitima. Por otro lado, si la crítica es sustituta de lo que critica, la crítica cesa, y esta no es la intención auténtica del crítico. La disposición virtuosa de la crítica sugerida por Foucault es la salida a una encrucijada en la que es fácil caer cuando la autocrítica es negada u omitida.

La actitud de sospecha frente al conocimiento, la cultura y la economía es pertinente. Pretender un modelo de sociedad a partir de la negación del modelo imperante es una actitud tan política como lo que pretende negar. La conciencia frente a los límites del conocimiento, las influencias ideológicas y el control social se los debemos a las generaciones de críticos de la Escuela de Fráncfort. Gracias a sus planteamientos, las transformaciones se han dado gradualmente. La crítica al conocimiento actual ya no es la de los años treinta y sesenta. La crítica de la cultura logró un grado de conciencia de la fuerza cultural en la configuración del sujeto. La crítica de Marx a la economía ha mutado en la medida que el capitalismo lo ha hecho, pero los problemas subyacentes permanecen. Es legítimo mirar tales problemas, porque el pensamiento político jamás puede mostrarse neutral en su explicación y solución. La ciencia económica y la economía política legitiman un accionar político y, por ello, están implicadas, no son neutrales, su conexión entre teoría y praxis es evidente.

El conocimiento contable ha sido un instrumento empleado para fines distintos al de conocer, ha sido una herramienta dependiente, sin autonomía. El pensamiento crítico contable es un lujo, una actitud lujuriosa con las ideas crítico-sociales y políticas, pero que, en la contabilidad -en sus expresiones teóricas y prácticas, profesionales y de investigación no académica-, a mi entender, no existe.

El pensamiento crítico en la contabilidad toma prestados los presupuestos de la crítica en general, con la esperanza de transformación, para erigirse como un discurso que reivindica valores deseables tanto en el conocimiento como en la política, pero por legítimo que sea, esto no lo hace pensamiento contable.