Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Para el caso de la profesión contable en Colombia, se tienen algunos trabajos que dan cuenta de la situación particular de la mujer en esta profesión. En Giraldo, Jaramillo, Torres y Gómez (2011) se identifica que aún hay estereotipos referidos al género en el ejercicio profesional de la contaduría pública en cuanto al proceso de contratación. Por su parte, Ospina y Ramírez (2013) encontraron evidencia empírica sobre la existencia de brechas salariales a través de la aplicación de una encuesta a 220 contadoras públicas. Patiño y Valero (2006) señalan que, aunque se ha logrado avanzar en la participación de la mujer en el ámbito académico-investigativo, no es suficiente si se compara con la participación de los hombres en el mismo campo: los artículos publicados por mujeres en las revistas colombianas del área contable ascienden máximo a un 37 % (Macías & Patiño, 2014). En la perspectiva de Rodríguez (2014), se hace una descripción histórica de los estereotipos a los que ha estado expuesta la mujer y cómo se puede evidenciar esta situación en el ejercicio contable.

Chamorro (2015) confirma la situación de las publicaciones académicas de Colombia especializadas en contaduría -ya abordada por Macías & Patiño (2014)-, pues evidencia que, si bien hay presencia de la mujer en la Red de Facultades de Contaduría Pública, su participación en la Junta Central de Contadores (JCC) ha sido mínima. Frente a tales investigaciones, es posible notar una ausencia de estudios que den cuenta de las diferencias salariales por género en la profesión contable en Colombia y su evolución en años recientes.

La presente investigación propone un ejercicio econométrico para medir, a partir de los microdatos de la Gran Encuesta Integrada de Hogares (GEIH) del Departamento Administrativo Nacional de Estadística [DANE] (2008, 2009, 2010, 2011, 2012), la evolución de la brecha salarial por género de la profesión contable en Colombia para el periodo 2008-2012. Por lo tanto, este trabajo está dividido en cuatro partes: 1) contextualización de las diferencias de género en la profesión contable a partir de una revisión de literatura anglosajona, 2) explicación del origen de los datos y la metodología empleada, 3) exposición de resultados y discusión de estos y 4) conclusiones.

La incursión de la mujer en la contaduría pública

El papel diferenciado del hombre y la mujer a través de la historia ha dado paso a estereotipos culturales y sociales (Sepúlveda & Rivas, 2017) que han limitado el acceso de la mujer al mercado laboral y la han relegado a oficios que no gozaban de prestigio y que se consideraban para el sexo débil. En este escenario hay que indicar que "la contabilidad surgió como una práctica social para soportar el ejercicio del poder" (Franco, 2016, p. 275), donde los arreglos sociales y económicos se mantienen, lo cual generó una distribución desigual de la riqueza y una concentración del poder, en la cual las minorías deciden sobre la mayoría.

La participación de la mujer se remonta al momento de transición del ejercicio contable de "una ocupación comercial a una profesión establecida" (Kirkham & Loft, 1993, p. 507), es decir, de tenedor de libros (book keepers) a contador (accountant). A finales del siglo XIX, las mujeres buscaban acceder a diferentes profesiones, entre ellas a la contaduría, lo que hizo que para 1885 el Institute of Chartered Accountants in England and Wales (ICAEW) y la Society of Incorporated Accountants and Auditors (SIAA) se encontraran debatiendo el ingreso de las mujeres a la profesión con argumentos como "la contabilidad requiere de unas condiciones intelectuales, coraje y experiencia que pocas veces se encuentran en el sexo débil" (Garrett, 1961 citado por Kirkham & Loft, 1993, p. 527). Además, el estatus de la profesión como un campo para los hombres de negocio dejaba grandes prejuicios sobre la participación de la mujer. Sin embargo, fue para 1900 que se certificó a la primera mujer contadora en Estados Unidos y en 1909 se admitió la primera mujer contadora en la London Association Accounting (LAA).

Solo hasta que estalló la Primera Guerra Mundial, en 1914, las mujeres empezaron a remplazar a los hombres en sus funciones, lo que hizo que se desempeñaran en actividades de teneduría de libros y contaduría en todo el Reino Unido y en otros países de Europa (Haynes & Jacobs, 2017; Kirkham & Loft, 1993); el periodo entre guerras fue ideal para que la mujer se ejerciera en diversas profesiones y oficios, aprovechando que los hombres estaban defendiendo el territorio de las tropas enemigas (Oliveira, Souza, Pererira, Boff, & Oliveira, 2014). Esto propició el ingreso masivo de las mujeres y su especialización en distintos campos del mercado laboral; aunque, ellas conservaron cargos de nivel operativo, independientemente de que sus labores correspondieran a cargos profesionales. Fue así como, después de acabar la Segunda Guerra Mundial, se dieron las primeras manifestaciones en pro de la igualdad de hombres y mujeres. En palabras de Oliveira et al. (2014), había dos asuntos fundamentales: 1) la remuneración inferior recibida por las mujeres en comparación con los hombres y 2) las dificultades que estas tenían para alcanzar cargos con mayor jerarquía, todo lo cual se tradujo en la valorización femenina y la división de tareas para ambos sexos.

En Colombia, desde la sanción de la Ley 145 de 1960 se le dio a la contaduría pública el carácter profesional, pero fue desde inicios del siglo XXI que la profesión tuvo un ingreso masivo de las mujeres. De acuerdo con los datos de la Junta Central de Contadores (JCC), al año 2017, habían matriculados 164.996 profesionales (114.200 mujeres y 50.796 hombres). Es necesario aclarar que existe diferencia entre el número de egresados de contaduría pública y la cantidad de contadores acreditados por la JCC, ya que no todo egresado obtiene su tarjeta profesional, documento que lo acredita como contador público ante los clientes y el Estado, por ello la cifra puede variar.

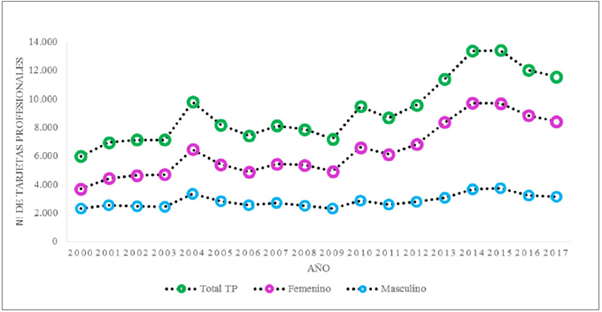

De acuerdo con la figura 1, se observa que las mujeres dentro del periodo estudiado han obtenido un número mayor de tarjetas profesionales en contaduría pública en relación con los hombres, pues del 2000 al 2006 la diferencia entre mujeres y hombres con tarjeta profesional pasó del 61 % al 92 %, mientras que en el año 2007 la diferencia superó el 100 %. Es importante resaltar que la tendencia indica que la emisión de tarjetas profesionales para mujeres contadoras ha ido en aumento y que el punto más alto fue en 2015, donde la diferencia llegó al 145 % (figura 1). Este panorama se ha presentado en otros países, donde ya se habla de la feminización de la profesión contable de acuerdo con los trabajos de Kirkham y Loft (1993), Whiting y Wright (2001), Stedham, Yamamura y Satoh (2006) y Bruce (2013).

Fuente: Elaboración propia con base en datos de la Junta Central de Contadores [JCC] (2018).

Figura 1 Contadores públicos inscritos JCC (2000-2017).

Aproximación a los estudios de género en contaduría pública

La revisión bibliográfica presenta un panorama positivo en este campo de investigación (Haynes, 2017), puesto que se remonta a los noventa, época en la que aumentaron las publicaciones sobre las relaciones género-contabilidad-contaduría, que en todo caso no se iguala a la producción en las áreas tradicionales de investigación. Del total artículos1 solo 13 se enfocan en las diferencias salariales para hombres y mujeres contadores: Cao y Buchanan (1987), Johnson y Scandura (1994), Schaefer y Zimmer (1995), Hunton, Neidermeyer y Wier (1996), Brennan y Nolan (1998), Sayres, Holmes, Hasselback, Strawse y Rome (2000), Stedham y Yamamura (2000), Stedham et al. (2006), Samavati, Dilts y Haber (2007), Furnham y Wilson (2011), Almer, Bertolini y Higgs (2013), Gago y Macías (2014) y Brighenti, Jacomossi y Silva (2015). Estos autores toman como referencia los salarios de acuerdo con la industria, la academia y el país donde se realizó el estudio; las brechas salariales en la profesión contable han identificado características observables (educación, experiencia y responsabilidad, entre otras) como causa de las diferencias en la remuneración de hombres y mujeres.

Antes de entrar a describir los hallazgos realizados en estas investigaciones es relevante conocer a qué se refiere la discriminación: se da "cuando las mujeres (...) que tienen la misma capacidad, nivel de estudios, formación y experiencia que los varones (...) reciben un trato inferior en la contratación, el acceso a una ocupación, los ascensos, el salario o las condiciones de trabajo" (McConnell & Brue, 2003, p. 435). La discriminación es una problemática que aqueja a todas las sociedades y culturas. Así, las teorías que hay en el mercado laboral se pueden clasificar en "neoclásica, segmentación de mercado y teoría de género/feminista" (Brighenti et al., 2015, p. 110). En la primera se considera el costo-beneficio, donde la mujer tiene mayor tendencia al ausentismo y busca trabajos de tiempo parcial. La segunda da cuenta de la segmentación que se presenta gracias a la regulación e institucionalidad de los tipos de trabajo menos valorados. La tercera evidencia cómo la cultura es una variable fundamental en el mantenimiento de las labores del cuidado y la familia que recaen en la mujer.

Para este caso, la discriminación será revisada a partir de las diferencias en la remuneración de hombres y mujeres en el campo de la contaduría pública a través de estudios econométricos. Los primeros en abordar la discriminación salarial en contaduría fueron Cao y Buchanan (1987), quienes encontraron, en 1983, que el 39,7 % de los hombres que se desempeñaban como management accountants (MA) ganaban entre US$40.000 y US$50.000 al año, mientras que las mujeres que se ubicaban en este cargo solo llegaban al 7 %. Johnson y Scandura (1994) hallaron que los salarios de los hombres que son certified public accountant (CPA) en Estados Unidos superaban en 14 % el de las mujeres CPA. Después, Schaefer y Zimmer (1995) indicaron que los ingresos de contadores y auditores hombres excedía en 49 % a los que recibían las mujeres en el mismo ejercicio profesional. Sayres et al. (2000) identificaron que, en 1995, las mujeres contadoras ganaban 9,7 % menos que los hombres contadores en el campo laboral de la academia en EE. UU.

Stedham y Yamamura (2000) observaron que la relación salarial hombre/mujer contador en EE. UU. era de 0,71 y en Australia de 0,66. Al replicar el estudio para el caso de Japón, se encontró que la relación era de 0,79 (Stedham et al. 2006) lo que deja ver que los hombres contadores tenían salarios más altos. Por su parte, Furnham y Wilson (2011) comprobaron que los hombres contadores en Reino Unido (UK) ganaban más que su contraparte femenina, dando cuenta que el contexto no ha cambiado mucho, como lo habían presentado Brennan & Nolan (1998) en Irlanda.

La participación de la mujer en la profesión contable es relativamente nueva (Cao & Buchanan, 1987; Brennan & Nolan, 1998; Sayres et al., 2000; Stedham et al., 2006); así como el número de mujeres que han ingresado a las instituciones de educación superior y universidades para formarse en contabilidad en países como Japón, Inglaterra, Nueva Zelanda y Ghana (Bruce, 2013; Kirkham & Loft, 1993; Stedham et al., 2006; Whiting & Wright, 2001). Una situación similar se visibiliza en Colombia en los salones de clase con la participación mayoritaria de mujeres que estudian contaduría pública, lo que puede ser contrastado con la expedición de tarjetas profesionales. No obstante, los hombres han sido históricamente los encargados de ejercer, enseñar y realizar estudios en el campo contable (Bruce, 2013; Crompton & Lyonette, 2007; Stedham, Yamamura, & Satoh, 2006; Whiting & Wright, 2001;), lo que les ha permitido acumular una gran experiencia (Macías & Gago, 2014) que justificó manifestaciones como las de Garrett (1961, citado por Kirkham & Loft, 1993).

En referencia a la cultura, entendida como el conjunto de hábitos y habilidades alcanzados por la humanidad tanto en el ámbito familiar como social, es el segundo de los dos grandes factores a través de los cuales se realiza la aproximación a la cuestión de género y contabilidad. En la cultura de las civilizaciones orientales y occidentales es posible encontrar, de manera casi sistemática, cómo el papel de la mujer está determinado por el cuidado del hogar, lo que limita su participación en la sociedad (Stedham et al., 2006). A esto se suman las condiciones fisiológicas intrínsecas de cada género: la mujer asumió su rol biológico de "madre" y su rol cultural de "responsable del hogar", como consecuencia, quedó en una posición difícilmente equiparable a la del varón en cuanto a su desempeño profesional.

En el campo de la academia, el asunto de género puede ser abordado desde diferentes aristas más allá de las cuestiones biológicas y domésticas. La brecha de género en la contabilidad académica es un tema tan amplio y diverso que, aunque las investigaciones presentadas anteriormente concluyen que género y prácticas discriminatorias son la raíz de la brecha, es posible encontrar escritos que sostienen lo contrario. Por ejemplo, lo que evidencian los trabajos de Sayres et al. (2000) y de Gago & Macías (2014).

Sayres et al. (2000) tomaron 126 instituciones académicas públicas, para una muestra que incluyó los datos salariales de 9 meses consecutivos de 910 académicos (738 hombres y 172 mujeres) y desarrollaron un modelo matemático del "salario de facultad" en función del género, con variables como "años trabajados (seniority)", "cargo" y "productividad" (cantidad y calidad de los artículos publicados en revistas indexadas). Al aplicarlo a la muestra, encontraron que el género no está asociado a la brecha salarial en el campo académico, en promedio, pues, los hombres han adquirido más experiencia y productividad con el tiempo, lo que explica el mayor retorno en los ingresos y sus condiciones de publicación y promoción jerárquica más altas que sus contrapartes femeninas.

En el trabajo de Gago y Macías (2014) se usó el índice de segregación con el método Duncan y Duncan (1955, citado por Gago & Macías, 2014) en datos de 1.042 hombres y mujeres, con el fin de encontrar una posible explicación a la brecha de género dentro de la contabilidad académica e investigativa. Los resultados mostraron un cambio dramático en la contabilidad académica a partir de los años ochenta, cuando la mujer se incorporó de manera significativa al ejercicio académico de esta profesión. Este hecho coincidió con el incremento en la importancia de las investigaciones en contabilidad financiera basadas en economía, lo cual proporcionó fuertes incentivos (entendidos como altas probabilidades de publicación y promoción) para los jóvenes investigadores, sin importar su género. Por consiguiente, la brecha de género no puede ser justificada desde la elección del campo de investigación, ya que la contabilidad académica se comporta como un campo homogéneo e indiferenciado sin temas "principales" y "secundarios" donde centrar los esfuerzos investigativos.

Dentro de los estudios de género se encuentra que un porcentaje significativo de las publicaciones responden a la preocupación del techo de cristal, contabilidad doméstica, progresión jerárquica y segregación de las mujeres en la profesión contable, por ejemplo: Anderson, Johnson y Reckers (1994), Hull y Umansky (1997), Windsor y Auyeung (2004), Abidun, Rashid y Jusoff (2009), Jeacle (2011), Dambrin y Lambert (2012), Baldwin, Lightbody, Brown y Trinkle (2012), Lupu (2012), Komori (2012), Khalifa (2013), Cooke y Xiao (2014) y Adapa, Rindfleish y Sheridan (2016). Abidin et al. (2009) hallaron, mediante encuestas, que hay cinco factores que dificultan el avance jerárquico de las mujeres dentro de las compañías: estructura, tarea, compromiso, percepción social y cultura. Estos indican que la mujer se comporta de acuerdo con el modelo que plantea la empresa, en el cual se especifican las actividades propias de su quehacer, pero su compromiso dependerá de las oportunidades que brinda la empresa para que se desarrolle a nivel personal y profesional, lo cual, finalmente, construye una cultura organizacional que tiene en cuenta la percepción de la mujer en la sociedad.

Estos factores, según los autores, han hecho que porcentajes de un solo dígito sea el resultado de las mujeres que han roto el techo de cristal en Malasia. Para el caso de Australia y Singapur, el trabajo realizado por Windsor y Auyeung (2004) determinó que, si bien hay mujeres que han logrado niveles jerárquicos altos, se presenta un estancamiento, en consecuencia, no continúan escalafonando debido a la estructura laboral de horarios inflexibles y a la forma en que fueron diseñados los planes de promoción. En el caso de Ghana, se encontró que las mujeres están mejor posicionadas en la industria que en las multinacionales de auditoría; los datos mostraron que en la industria las mujeres ocupan cargos de "gerentes sénior 16 %, gerente 64 %, subdirector 16 %, asistente de gerencia 4 %; en cambio en las firmas solo el 5 % son gerentes, 75 % asistentes de gerencia y 20 % auditor sénior" (Bruce, 2013, p. 60), mientras que, en las multinacionales de auditoría, su progresión es más baja y difícilmente llegan a cargos de mayor responsabilidad.

Se evidencia la inflexibilidad en los horarios como un hecho que conlleva que las mujeres con obligaciones en el hogar justifiquen incapacidad para cumplir largas jornadas y busquen trabajos a tiempo parcial, lo cual limita seriamente su carrera (Crompton & Lyonette, 2007; Bruce, 2013; Cooke & Xiao, 2014). En este sentido, Ahmadi, Helm y Nodoushan (2009) demostraron que un factor de selección de trabajo para las mujeres es precisamente la flexibilidad de horario, situación que no aplica de manera significativa para los hombres.

Ahora bien, factores como la maternidad, el cuidado de los hijos y las tareas del hogar impiden que las profesionales en contaduría hagan parte de actividades sociales en las que se comparten pasatiempos, lo que también disminuye sus oportunidades de ascenso (Windsor & Auyeung, 2004). Bruce (2013) reconoció que la maternidad se constituye como un punto de inflexión, debido al tiempo que se invierte en el hogar y no en el desempeño profesional, ya que las mujeres conservan la responsabilidad principal por el trabajo doméstico y el cuidado de la familia (Crompton & Lyonette, 2007). El debate entre familia y éxito profesional, en ocasiones, decanta en que ellas renuncian a sus carreras, en razón de cumplir la expectativa social de ama de casa y madre (Whiting & Wright, 2001; Bruce, 2013; Haynes & Jacobs, 2017). Para aquellas que no renuncian, el panorama no es más esperanzador, en palabras de Schaefer & Zimmer (1995) las interrupciones de carrera debidas a la maternidad repercuten en menores ingresos para la profesional si se le compara con su homólogo masculino nunca casado y sin hijos. Todos los factores descritos constituyen aspectos que dan cuenta del techo de cristal que dificulta tanto la promoción jerárquica como la equiparación salarial entre hombres y mujeres.

Los datos analizados en los estudios de Ahmadi, Helms y Nodoushan (1995), Schaefer y Zimmer (1995), Whiting y Wright (2001), Windsor y Auyeung (2004), Stedham, Yamamura, y Satoh (2006), Crompton y Lyonette (2007) y Bruce (2013) abordaron la contabilidad y el género en torno a la progresión jerárquica, la maternidad, las responsabilidades domésticas y la necesidad de flexibilización del horario. Se debe señalar que, para estas investigaciones, se utilizaron métodos estadísticos para tratar los datos obtenidos a través de la aplicación de encuestas a la población objeto de estudio, como 1) análisis factorial (Ahmadi, Helms, & Nodoushan, 1995; Windsor & Auyeung, 2004), 2) medición de frecuencias y porcentajes (Bruce, 2013; Crompton & Lyonette, 2007), 3) descomposición minceriana (Schaefer & Zimmer, 1995) y 4) métodos de regresión -multivariable, correlación Pearson y comparación de medias (Stedham, Yamamura, & Satoh, 2006), y regresión categórica y prueba U de Mann-Whitney (Whiting & Wright, 2001)-. Los resultados de estos estudios refuerzan los argumentos acerca de las diferencias salariales por género en la profesión contable.

La literatura revisada permite identificar que la temática de género se muestra como un campo de investigación novedoso e innovador; presenta y promueve estudios críticos que evidencian el papel de la mujer y su reconocimiento dentro de la profesión contable. Sin embargo, se identificó la escasez en las publicaciones en torno a las diferencias salariales por género en contaduría, que son propias de los estudios del mercado laboral y, por ende, involucran metodologías cuantitativas a partir de métodos econométricos. Esto refuerza la importancia de la ejecución de proyectos que aborden el género en el ejercicio contable a través de datos para realizar comparaciones entre países y profesiones afines.

Metodología

Datos

Los microdatos anuales de la GEIH que realizó el DANE en el periodo 2008-2012 ascienden a un número de observaciones por año aproximado de 300.000, con un promedio de 2300 observaciones para contadores (1000 hombres y 1300 mujeres por año). El total de las observaciones para el periodo de estudio fue de 1.549.055, total del cual 11.987 observaciones fueron para contadores, lo que constituye la información a partir de la cual se realizó el análisis econométrico del presente trabajo.

Asimismo, es importante resaltar que se hicieron comparaciones entre hombres contadores, mujeres contadoras, hombres resto y mujeres resto2, con el objetivo de identificar las diferencias de género en la categoría contadores y resto, además de contrastar los resultados de la primera (hombres-mujeres contadores) con la segunda (hombres-mujeres resto) para identificar cómo se encuentra la mujer dentro de la contaduría y con respecto al mercado laboral colombiano.

Adicionalmente, se limitó la muestra a encuestados que cumplieran con la edad para trabajar y ejercer como profesionales; igualmente, para la variable "ingreso" se tomaron los valores fuera de los extremos, en la medida que aquellas observaciones que se encuentran tanto por debajo del primer percentil como por encima del último fueron eliminadas para evitar sesgos.

Método para el análisis de la información (ecuaciones de ingresos)

Las ecuaciones de ingresos, también conocidas como ecuaciones mincerianas (Mincer, 1974), pueden expresarse en su forma matricial de la siguiente manera

Donde  representa la media del logaritmo natural de los ingresos de la submuestra masculina, la cual es igual al producto entre el vector

representa la media del logaritmo natural de los ingresos de la submuestra masculina, la cual es igual al producto entre el vector  de medias de características observables de la submuestra masculina y el vector

de medias de características observables de la submuestra masculina y el vector  que son los coeficientes a ser estimados. Dentro del vector

que son los coeficientes a ser estimados. Dentro del vector  se incluyen características como la experiencia laboral potencial y el número de años de escolaridad, como variables que denotan la acumulación del capital humano. Igualmente se incluyen variables asociadas con la localización geográfica del individuo (dummies para las cuatro principales ciudades y el resto como categoría base).

se incluyen características como la experiencia laboral potencial y el número de años de escolaridad, como variables que denotan la acumulación del capital humano. Igualmente se incluyen variables asociadas con la localización geográfica del individuo (dummies para las cuatro principales ciudades y el resto como categoría base).

A su turno, la ecuación minceriana para la submuestra femenina se expresa como

Esta ecuación denota de manera análoga la media del logaritmo natural de los ingresos de la submuestra femenina en función de la media de sus características y los retornos estimados asociados estas. A fin de efectuar la descomposición de las diferencias salariales entre hombres y mujeres se explica, a continuación, el procedimiento de Blinder (1973) y de Oaxaca (1973). Para ello, se parte de la diferencia del logaritmo de los ingresos de hombres y mujeres, la cual se denomina brecha salarial por género.

Esta es igual a

Que, luego de arreglar términos se puede reexpresar como

Donde el primer término del lado derecho de la ecuación 5 representa la parte de la brecha salarial por género, que se puede explicar a partir de diferencias en características observables, mientras que el segundo término corresponde a aquella parte de la brecha originada en un trato presumiblemente diferenciado por género de tales características y que normalmente se atribuye a discriminación.

Al aplicar esta descomposición a las submuestras tomadas de la GEIH desde el año 2008 al 2012, es posible identificar qué parte de la brecha salarial por género para el caso del ejercicio profesional de contaduría pública en Colombia se origina en factores previos a la entrada al mercado de trabajo (primer término del lado derecho de la ecuación 5) y qué otra parte se puede explicar por un tratamiento discriminatorio en los retornos que entrega el mercado de trabajo sobre características no observables (segundo término del lado derecho de la ecuación 5).

Resultados

Después de aplicar la prueba de Levene para hallar la igualdad de varianza entre las medias del logaritmo natural del ingreso, se encontró como resultado que el estadístico supone varianzas iguales para la población de contadores y no contadores. Por su parte, se observa a través del test de diferencia de medias (t-student, t= -3,67 contadores y t=-5,13 no contadores) y su valor p (0,0031 contadores y 0,0008 no contadores) < 0,05 que, con una confianza del 95 %, se rechaza la hipótesis nula de que los ingresos promedio de hombres y mujeres contadores y no contador son iguales. Por tanto, existe evidencia estadística para indicar que los ingresos promedio de los hombres contadores y no contadores son mayores que los de las mujeres contadoras y no contadoras.

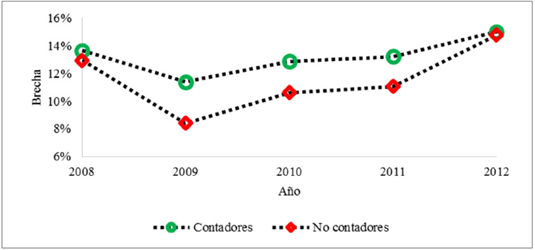

En la figura 2 se muestra la brecha por género del ingreso promedio por hora labor. Para la población de contadores, se puede observar que en el 2008 se presenta una brecha del 13,7 % que, al hallar el antilogaritmo del ingreso, da como resultado una diferencia de $4263 pesos por hora trabajada a favor de los hombres contadores. Por el contrario, el 2009 es históricamente el periodo con la diferencia mínima de salario por hora, pero es a partir de este punto que la brecha fue creciendo, hasta llegar a una diferencia de $5434 pesos en el 2012, que representa un diferencial en el ingreso del 15 % entre hombres y mujeres contadores.

Fuente: Elaboración propia a partir de la GEIH (DANE, 2008, 2009, 2010, 2011, 2012).

Figura 2 Brecha de ingresos por género para contadores y no contadores (2008-2012).

Con respecto a los no contadores, para quienes también se muestran los resultados de la brecha entre hombres y mujeres (figura 2), se puede observar que en 2008 la diferencia es del 12,9 %, que significa $1257 pesos más por hora de labor para los hombres. Se aprecia una tendencia al aumento de las diferencias salariales por género en el periodo (2009-2012), cuya brecha al año 2012 se sitúa en 14,8 %, que en términos monetarios significa que los hombres ganan $1549 pesos más por hora de labor que las mujeres. En general, las diferencias salariales entre hombres y mujeres que ejercen la contaduría son mayores que para el resto de la fuerza de trabajo.

De acuerdo con el artículo 161 del Código Sustantivo del Trabajo, "la duración máxima de la jornada ordinaria de trabajo es de ocho (8) horas al día y cuarenta y ocho (48) a la semana" (Colombia, Ministerio del Trabajo, 1951), que al mes representan 192 horas laborales. A partir de los resultados encontrados se evidencia que los contadores ganan en promedio $1.043.328 pesos más que las contadoras al mes en 2012; en términos del salario mínimo mensual legal vigente (SMMLV) representa 1,84 salarios mínimos (SMMLV $566.700 pesos para 2012). En la muestra de no contadores, los hombres tienen un ingreso adicional de $297.408 pesos con respecto a las mujeres no contadoras, lo cual representa una diferencia en términos del SMMLV del 0,52.

En el caso de Colombia, hay una brecha entre hombres y mujeres contadores, que está por encima del resto del mercado laboral, lo que refleja un comportamiento semejante al de países como EE. UU., Reino Unido, Australia y Japón. Esto confirma que la diferencia en los ingresos para la profesión contable no ha cambiado, aunque la profesión se haya feminizado (Ciancanelli, Gallhofer, Humphrey, & Kirkham, 1990; Kirkham & Loft, 1993; Whiting & Wright, 2001; Stedham, Yamamura, & Satoh, 2006; Komori, 2008; Bruce, 2013), y que después de más de tres décadas no se ha logrado disminuir la brecha.

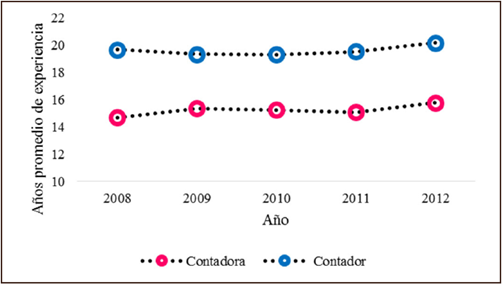

Al considerar la experiencia como un factor importante para explicar la diferencia de los ingresos en relación con el género, se comparan los años de experiencia laboral entre hombres y mujeres que ejercen la profesión contable, a través de una prueba t de diferencia de medias, y asumiendo varianzas iguales entre grupo. De acuerdo con la prueba t-student (t=18,560, y p-value=0,000), se concluye que en la diferencia entre el número de años de experiencia laboral, tal como lo sugiere la figura 3, las mujeres en todos los periodos observados adquirieron menos años de experiencia frente a los hombres dentro de la profesión contable.

Fuente: Elaboración propia a partir de la GEIH (DANE, 2008, 2009, 2010, 2011, 2012).

Figura 3 Años de experiencia laboral para hombres y mujeres contadores (2008-2012).

Los pocos años de experiencia de las mujeres se pueden explicar, en principio, por su tardía incursión en la profesión contable, un hecho que ha sido corroborado en diferentes estudios a nivel mundial (Cao & Buchanan, 1987; Brennan & Nolan, 1998; Sayres, Holmes, Hasselback, Strawse, & Rome, 2000). Aunque después del año 2000, la diferencia en la experiencia entre hombres y mujeres contadores se ha reducido alrededor de cuatro años (Stedham & Yamamura, 2000). En países como Japón, donde la familia juega un papel importante, algunas mujeres decidieron renunciar a sus empleos y dedicarse a la crianza y el cuidado de la familia, lo cual conllevó una aceleración en la diferencia de los años de experiencia por género; en consecuencia, las contadoras "no acumulan el nivel de antigüedad requerida para progresar en los mercados laborales internos de las empresas" (Stedham, Yamamura, & Satoh, 2006, p. 61).

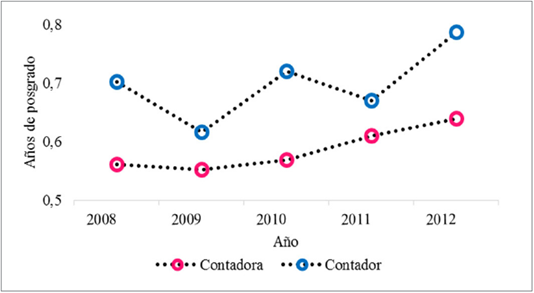

La educación es otro factor relevante, en la medida que permite acceder a cargos directivos o de mayor nivel jerárquico, que por su responsabilidad corresponde a una mayor remuneración. Por ello, los resultados, de acuerdo con el test de diferencia de medias con varianzas iguales para hombres y mujeres contadores (t-student, t=3,449; p=0,009), implican que se rechaza la hipótesis nula, de que hombres y mujeres contadores tienen los mismos años de posgrado (figura 4).

Fuente: Elaboración propia a partir de la GEIH (DANE, 2008, 2009, 2010, 2011, 2012).

Figura 4 Años de posgrado de hombres y mujeres contadores (2008-2012).

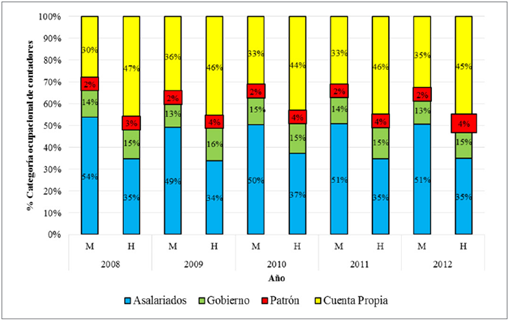

En primer lugar, en la figura 4 se evidencia que son pocos los años de estudios superiores alcanzados por los contadores en general en Colombia. Esto puede ser explicado porque estos profesionales realizan diplomados, cursos de actualización o especializaciones que tienen duraciones cortas e inferiores a un año, de forma que existe una amplia oferta de cursos de extensión y especialización en todo el territorio nacional que abordan asuntos puntuales demandados por el mercado. Con respecto a las brechas por género, se encuentra que los contadores tienen más años de posgrado, no obstante, el crecimiento promedio no presenta una tendencia clara, pues ha experimentado altas y bajas. En este sentido, en el 2008 los contadores presentan 20 puntos porcentuales más de años de posgrado que las contadoras; sin embargo, en el 2009 la brecha es de 10,4 % y para el 2012 vuelve al 20 %. La figura 5 sugiere que, aunque las contadoras han aumentado sus años de estudio en posgrados, la brecha sigue siendo amplia.

Fuente: Elaboración propia a partir de la GEIH (DANE, 2008, 2009, 2010, 2011, 2012).

Figura 5 Categorías ocupacionales: hombres y mujeres contadores (2008-2012). Fuente: Elaboración propia a partir de la GEIH (DANE, 2008, 2009, 2010, 2011, 2012).

El sector económico en que se ubica la organización a la que se vinculan laboralmente los contadores, tanto hombres como mujeres, puede determinar el acceso a altos o bajos salarios (Schaefer & Zimmer, 1995); por ello, se incluyen en el análisis los sectores siguientes: primario, manufactura y servicios. En este sentido, la presencia de las contadoras es mayor que la de los hombres en el sector primario, en el que los sobrepasan en un 25 %, lo cual estaría relacionado con que las mujeres se ubican en las empresas privadas. En el sector manufacturero, el porcentaje de hombres y mujeres contadores es muy bajo: 1 % para ambos. Finalmente, el sector de servicios es donde se encuentran agrupados los contadores: los hombres superan el 80 %, mientras que las mujeres se encuentran por encima del 70 %.

En consecuencia, la evidencia estadística hasta ahora descrita permite reconocer un escenario profesional en el cual se presentan diferencias en las características observables (como educación, experiencia y horas de trabajo) que pueden explicar los ingresos que reciben hombres y mujeres contadores en Colombia. La cualificación ha aumentado a través de los años, en lo cual se evidencia una feminización de la profesión, pero ese ingreso tardío al ejercicio contable aún tiene peso, pues las mujeres terminan ingresando al mercado laboral desde el ámbito privado, en donde hay mayor contratación, pero con bajos salarios. Por lo tanto, a partir de las ecuaciones de ingreso se identifican los retornos que producen la educación posgradual y la experiencia dentro de la remuneración para evidenciar la existencia de brechas salariales entre hombres y mujeres contadores.

Ecuaciones de ingresos por género y categorías de ocupaciones

El modelo propuesto por Mincer (1974) plantea que el salario de las personas da cuenta de los retornos del capital humano, dentro del cual se identifica la acumulación de experiencia y educación. Naturalmente, hay elementos no observables (motivación, habilidad, entre otras) que afectan la productividad de los trabajadores y, por tanto, su salario; así como aspectos no relacionados con el capital humano (como la categoría ocupacional y sector de la economía, entre otros) que pueden influir en la remuneración (García, Martínez, & García, 2017). En esta perspectiva se estiman los efectos de estas variables, tanto observables como no observables asociadas al capital humano y aquellas no vinculadas a este, que permiten explicar el salario para el caso de hombres y mujeres contadores. Bajo este planteamiento, se evalúa la posible existencia de las diferencias salariales para la población de estudio.

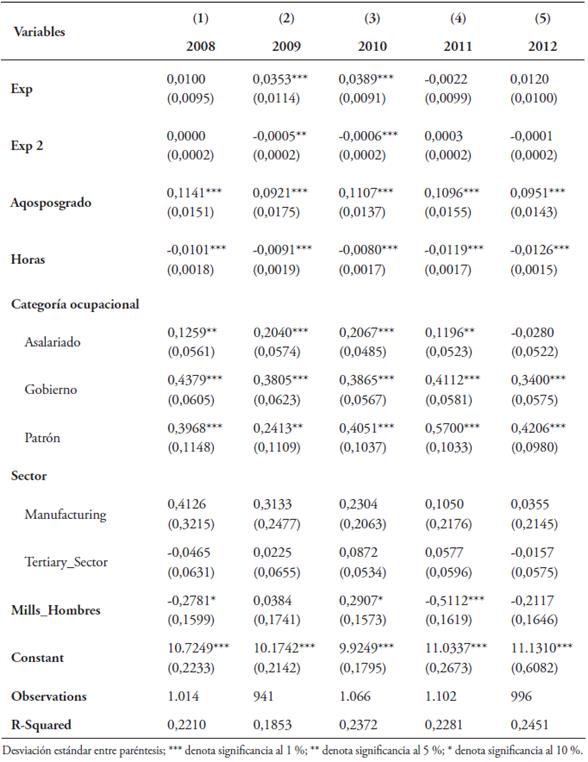

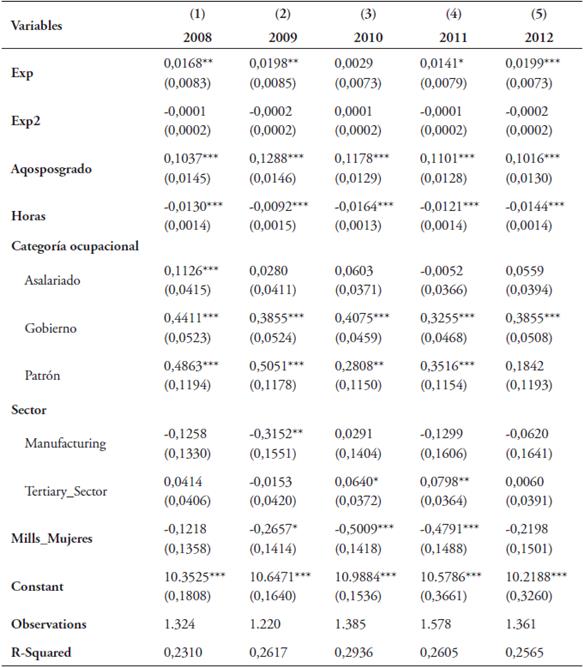

Las tablas 1 y 2 son el resultado del ajuste del modelo minceriano para explicar las ecuaciones de ingreso de hombres y mujeres contadores para cada año de estudio (20082012). Con respecto a los años de experiencia laboral, las contadoras presentan un retorno positivo y estadísticamente significativo en todos los periodos de análisis, excepto 2010, esto muestra que para las mujeres la acumulación de experiencia laboral puede explicar un mayor retorno en el salario. En contraste, para los contadores, solo fueron significativos dos de los cinco periodos de análisis (2009 y 2010). Pese a esto, al observar la experiencia al cuadrado, no resultan ser estadísticamente significativas en hombres y mujeres contadores, entonces, no se puede decir "que los ingresos laborales experimentan una trayectoria de ascenso que se desacelera lentamente a lo largo de la vida laboral" (Isaza, 2016, p. 10).

Tabla 1 Ecuaciones mincerianas de ingresos para hombres contadores (2008-2012)

Fuente: Elaboración propia a partir de la GEIH (DANE, 2008, 2009, 2010, 2011, 2012).

Tabla 2 Ecuaciones mincerianas de ingresos para mujeres contadoras (2008-2012)

Fuente: Elaboración propia a partir de la GEIH (DANE, 2008, 2009, 2010, 2011, 2012).

En relación con la educación, es importante mencionar, que los contadores tienen formación superior en la medida que han logrado superar los niveles de educación básica primaria y secundaria hasta llegar al pregrado de contaduría pública y ubicarse como profesionales. Esto indica que su capital humano es alto en comparación con la gran mayoría de empleados en otras ocupaciones que no logran obtener un título profesional, lo que puede implicar una mayor remuneración para los contadores. En este sentido, al evaluar la brecha por género en la profesión contable, se optó por incluir como elemento diferenciador los años de posgrado estudiados.

De acuerdo con el Sistema Nacional de Información de la Educación Superior (SNIES, 2018) en Colombia en el área de contabilidad hay 159 programas de especialización y 22 maestrías; pero a 2018 no existen programas de doctorado ofertados de acuerdo con esta entidad. Esto se debe a que el tipo de empresas que conforman el mercado colombiano contratan más a profesionales con especialización que con maestría o doctorado, pues estos últimos son niveles tienen un enfoque de investigación más que de producción.

Continuando con la descripción de los resultados, las tablas 1 y 2 evidencian que la variable "años de posgrado" es significativa y tiene efecto positivo para hombres y mujeres contadores, pues señalan que la realización de estudios posgraduales puede generar mayores retornos salariales. Para los contadores, estudiar un año adicional, después del pregrado, puede generar un incremento del ingreso que oscila entre 9,51 % y 11,41 %; en cuanto a las contadoras, el aumento del salario va desde el 10,16 % hasta 12,88 %. Por consiguiente, las contadoras parecen tener un mayor retorno por los años de posgrado que los contadores (Lodh & Nandy, 2017). Lo anterior confirma las explicaciones dadas por Becker (1993) en torno a la cualificación del capital humano, según las cuales las personas incurren en unos gastos en educación, pero la formación será una variable que en el futuro le posibilitará recibir ingresos mayores. Adicionalmente, la motivación y el esfuerzo que le imprima el empleado en su labor influyen también en la productividad.

Sin embargo, hay variables no observables (latentes); como señala Isaza (2016), "la intuición económica sugiere que son los individuos con mayor motivación, habilidad y otras características no observables asociadas a la productividad, los que están más dispuestos a participar en el mercado de trabajo" (p. 11). Estas variables pueden medirse a través de la aplicación de la corrección por sesgo de selección a las ecuaciones de ingresos mediante la razón inversa de Mills (inverse Mills ratio), que permite aislar la muestra del sesgo propio de los modelos, en este caso, de los ingresos de los individuos en un mercado laboral. Esto hace referencia a la autoselección de aquellos individuos que han decidido mantenerse ocupados y permite conocer la probabilidad de que una persona ingrese al mercado laboral.

Entonces, si hay mayor probabilidad de vincularse al mercado laboral, la variable razón inversa del Mills es positiva y significativa, lo que conduce a un mayor salario; en caso contrario, las personas están participando con un salario más bajo del que deberían y es probable que estén subcontratadas, esto es cierto tanto en hombres como mujeres contadores. Los resultados de las tablas 1 y 2 sugieren que, para los contadores, la variable Mills ratio en todos los años de estudio fue negativa y con una tendencia variable en su significancia, hecho que denota la posibilidad de estar ganando un salario más bajo o estar subcontratado. Con referencia a las contadoras, se da una mixtura tanto en el signo como en el nivel de significancia.

Las características no relacionadas con el capital humano para los hombres y mujeres contadores pueden depender de la categoría ocupacional, es decir, asalariado, gobierno y patrón, siendo cuenta propia la variable de referencia en este caso. En la estimación se encuentra que tanto hombres como mujeres contadores ganan más si están vinculados al sector público, entre 38 % y 55 % con respecto a los cuenta propia. Adicionalmente, en esta categoría ocupacional parece que no se presentan limitaciones por género, lo que puede responder a la existencia de una contratación por convocatoria a través de la Comisión Nacional del Servicio Civil, salarios a partir de tablas y, por supuesto, a la aplicación de principios rectores como la igualdad -que alude a que no hay distinción por aspectos de raza, sexo, religión, entre otros- y el mérito, en donde el acceso a cargos públicos, la permanencia y los ascensos dependerán de la demostración de capacidades académicas, de experticia y desempeño.

La variable "patrón" presenta un comportamiento similar a "gobierno", en la medida que esta fue significativa y con el signo esperado (positivo) para hombres y mujeres contadores, lo cual da cuenta de un retorno importante (entre 18 % y 76 %) sobre su salario. En cuanto a la categoría de los asalariados, las contadoras no tienen una diferencia si están contratadas en la empresa privada o si son cuenta propia, mientras que en los contadores es significativa y su aumento en el salario puede ir entre 11 % y 20 % al vincularse como asalariado. En general, los resultados indican que la diferencia salarial se da en contadoras que trabajan por cuenta propia o son asalariadas. En el caso de los empleados del gobierno o dueños de empresas se presenta evidencia estadística que indica igualdad salarial. Finalmente, los cálculos por sectores económicos (primario, manufactura y servicios) y las ciudades no son significativos tanto para hombres como mujeres contadores.

Descomposición de las diferencias salariales por género para la profesión contable y el resto de la fuerza de trabajo

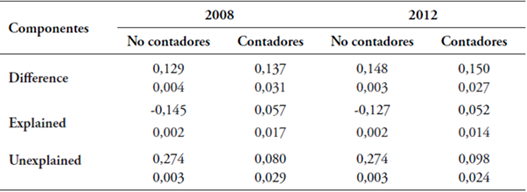

En concordancia con la ecuación 5, la tabla 3 muestra la descomposición de las diferencias salariales por género a partir de la metodología propuesta por Blinder (1973) y Oaxaca (1973). De acuerdo con dicho enfoque, el total de la brecha de ingresos laborales por género se puede desagregar entre una parte atribuible a diferencias en características observables  y otra originada en un trato discriminatorio en los retornos a esas características observables

y otra originada en un trato discriminatorio en los retornos a esas características observables  Así, mientras el primer componente de la diferencia salarial se podría atribuir a procesos de discriminación previos a la entrada al mercado de trabajo (por ejemplo, factores que impiden que la mujer acumule los mismos años de experiencia laboral que los hombres), el segundo componente se atribuye a la discriminación propiamente dicha.

Así, mientras el primer componente de la diferencia salarial se podría atribuir a procesos de discriminación previos a la entrada al mercado de trabajo (por ejemplo, factores que impiden que la mujer acumule los mismos años de experiencia laboral que los hombres), el segundo componente se atribuye a la discriminación propiamente dicha.

Tabla 3 Descomposición Blinder (1973) y Oaxaca (1973) de las diferencias salariales por género en 2008 y 2012 entre contadores y no contadores

Fuente: Elaboración propia a partir de microdatos de encuestas de hogares mediante el comando Oaxaca. Todos los componentes son estadísticamente diferentes de cero con intervalos de confianza del 99 %.

Tal y como se describió anteriormente, las estimaciones efectuadas indican que la brecha de ingresos por género dentro de la profesión contable es de 13,7 % en 2008 y 15,0 % en 2012. Como se muestra en la sección de "Resultados", los retornos sobre los años de educación de posgrado y experiencia laboral proporcionan a las mujeres que ejercen la contaduría retornos mayores frente a aquellos obtenidos por los hombres. Sin embargo, otras características asociadas a la posición ocupacional y la ubicación geográfica se traducen en una mayor remuneración por hora para los hombres frente a las mujeres, lo cual logra superar los mayores retornos en cuanto a capital humano y experiencia. Así, el componente originado en un trato discriminatorio en las características observables pasó del 58,7 %, de la brecha de ingresos laborales por género en la profesión contable en 2008, al 65,3 % en 2012. Ello indica que el incremento en la brecha de ingresos por género para esta profesión se origina principalmente en un aumento del componente de discriminación.

Para el resto de trabajadores, la brecha de ingresos laborales por género registra un comportamiento similar al de la profesión contable al aumentar de 12,9 % en 2008 a 14,8 % en 2012. Llama la atención que la parte de tal brecha atribuible a discriminación es mucho mayor a la magnitud de la brecha observada, lo cual significa que el mayor número de años de educación de posgrado entre las mujeres del resto de la fuerza de trabajo ayuda a compensar parte de la brecha de ingresos frente a los hombres. De no ser por este hecho, la diferencia de ingresos laborales por género sería superior al 27 % en ambos años.

En general, los hallazgos de esta investigación, en materia de diferencias de ingresos laborales por género para la profesión contable, coinciden con lo hallado en los estudios revisados para otros países, en los cuales los mayores niveles de escolaridad de las mujeres ayudan a compensar parte del efecto de discriminación originado en unos menores retornos sobre esa y otras características (Cao & Buchanan, 1987; Johnson & Scandura, 1994; Schaefer & Zimmer, 1995; Hunton et al., 1996; Brennan & Nolan, 1998; Sayres et al., 2000; Stedham & Yamamura, 2000; Stedham et al., 2006; Samavati et al., 2007; Furnham & Wilson, 2011; Almer et al., 2013; Gago & Macías, 2014 y Noe et al., 2017).

Sin embargo, las brechas de ingresos por género para la profesión contable en Colombia que se reportan en esta investigación, en general, son menores que aquellos encontrados en la literatura para otros países. Ello podría deberse, al menos en parte, a que los estudios revisados emplean datos de finales del siglo XX, cuando el fenómeno de la discriminación salarial por género era más notorio que ahora (Shareel, 2017; Lodh & Nandy, 2017), incluso en países desarrollados. Como indican Schaefer & Zimmer (1995), el fenómeno de la discriminación, particularmente en lo relacionado con el componente no explicado de la brecha salarial entre hombres y mujeres contadores, se origina en patrones culturales que devalúan el aporte de la mujer en la sociedad y en el mundo del trabajo. A esto se suma que, como argumenta Isaza (2016), la división del trabajo por género impide a la mujer acumular el mismo número de años de experiencia laboral que los hombres; lo cual se origina en los retiros temporales asociados a la maternidad, que representan un impacto importante tanto en la progresión salarial a lo largo de la vida laboral, como en los ascensos dentro de la escala jerárquica de las diferentes profesiones u oficios.

Discusión

Si bien los estudios cuantitativos aportan una mirada al problema de las diferencias salariales con base en datos estadísticos del estado del problema, se evidencia que estos argumentos no se sostienen por sí mismos para generar cambios en el contexto nacional en pro de equiparar desigualdades. En este sentido, reiterar las razones por las que el ámbito académico y empresarial ha rotulado la discriminación bajo denominaciones como pipeline, suelo pegajoso y techo de cristal (doble jornada, flexibilidad laboral, maternidad, familia y desarrollo personal), resulta reiterativo, pues lo que se busca con este tipo de levantamiento de datos cuantitativos es entregar fundamentados válidos para mirar la problemática de brecha (Silva, Anzilago, & Lucas 2015; Cuadra 2018) desde nuevos conceptos tales como laberinto de cristal de Eagly (2007), en el que se otorga protagonismo a la mujer para crecer en su carrera profesional.

Sin duda, la literatura que se tiene en la actualidad sobre la participación de la mujer da cuenta de las transformaciones sociales, pero no necesariamente culturales, que se manifiestan a través de movimientos fenimistas, que promueven la conciencia sobre la igualdad y demandan una mirada que convoca también nuevas masculinidades que reconozcan y eviten los ecos del maltrato desde la palabra y la acción. Muestra de las miradas enfocadas en el protagonismo de la mujer en la esfera pública son las manifestaciones que desde el 2018 se vienen dando en países como Chile, Argentina y España.

En el caso chileno, la Universidad se involucra en estas transformaciones, con una comunidad académica empática que trata de comprender la violencia desde la invisibilidad de las minorías que terminan siendo la mayoría de quienes componen las aulas de clase. Así los estudiantes hombres y mujeres marchan por la equidad en busca de cambios culturales que sigan empoderando a todas las mujeres, en especial, a aquellas que en un futuro próximo se incorporarán al mercado laboral (que también ha sido y será fuertemente demandado por el estado del problema de esta investigación).

Por otra parte, la preocupación por contar la historia de la mujer en el campo contable ha sido desarrollada por el Observatorio de Pronunciamientos Profesionales (Accountancy Profesional Pronuncement Observatory, APPO) que, en 2018, empezó a describir asuntos propios del ejercicio profesional presentando una realidad que debe ser contada y que ha sido desconocida en la contabilidad en Colombia sobre la mujer contadora. También está presente el Encontro Nacional da Mulher Contabilista que, desde 1991 hasta la actualidad, se ha preocupado por analizar y discutir sobre los progresos de la mujer para romper barreras como el suelo pegajoso, el techo de cristal y pipeline, en un mercado laboral en el que ellas son cada vez más competitivas en el mundo corporativo.

Conclusiones

Aunque la contabilidad es un saber milenario, la contaduría adquirió su título como profesión desde finales del siglo XIX y la inserción de la mujer se dio como consecuencia del periodo entre guerras. Esto abrió un campo laboral que estaba dado para los hombres pero que, en la actualidad, evidencia un ingreso creciente de mujeres a los programas de contaduría, lo que provoca una feminización de esta disciplina en países como Nueva Zelanda, Irlanda y Colombia. Así, este trabajo, más que un aporte al panorama de la profesión contable en Colombia, identifica la oportunidad de publicar en un campo de la perspectiva crítica de la contabilidad (contabilidad-género), porque hace visible el papel que desempeña la mujer en el mundo de los negocios. Dicho campo cada vez cuenta con más publicaciones que abordan asuntos como: la progresión laboral, el techo de cristal y las diferencias salariales, entre otros.

Los resultados de esta investigación mostraron que los retornos percibidos por los hombres y las mujeres de la profesión contable en Colombia confirman que los años de educación y la experiencia son positivos en la remuneración. En este caso, la muestra femenina reportó mayor rendimiento por sus años de educación posgradual y la antigüedad, traducido en mejores salarios. Sin embargo, al aplicar la descomposición Blinder (1973) y Oaxaca (1973), se evidenció la existencia de diferencias salariales, lo cual da cuenta de una brecha del 13,7 % en 2008 al 15 % en 2012, factor que permitió hallar la existencia de un trato discriminatorio que pasó del 58,7 % en 2008 al 65,3 % en 2012. Esto indica que el incremento en la brecha de ingresos por género para esta profesión se origina principalmente en un aumento del componente de discriminación. Se debe indicar, entonces, que las mujeres se vinculan en su mayoría en el sector privado, mientras que los hombres tienen un desempeño positivo en las otras tres categorías: gobierno, patrón y cuenta propia, que tienen mejor remuneración, lo cual puede explicar en parte la brecha de salarios.

Finalmente, las condiciones culturales de Colombia determinan fuertemente el papel del hombre y la mujer, lo cual limita de manera contundente un trato igual en materia laboral. Esta situación, como se mencionó anteriormente, también se ha presentado en países como EE. UU., Reino Unido, Australia y Japón, donde la mujer abandona o suspende su ejercicio profesional para realizar actividades familiares y del cuidado del hogar debido a la maternidad. Lo anterior indica que persisten juicios morales en torno a la familia que envuelven a las mujeres en una doble jornada (empleada/dueña de casa). En consecuencia, se hace necesario realizar investigaciones teóricas y empíricas que describan, más allá de los números, las discusiones que se gestan dentro de la realidad local y regional sobre el trabajo de la mujer contadora. De esta forma se visualiza la lucha gremial, estudiantil y de movimientos sociales, con el fin de construir propuestas encaminadas a una sociedad más consciente del tratamiento, comportamiento y oportunidades que se dan en materia de género y no solo la presentación de legislación que, en ocasiones, solo tiene vida en el papel, sin repercusiones orientadas a cambios culturales que mejoren la coherencia moral de la población. En este sentido, se sugiere indagar más sobre las tendencias de equidad de género en países como Brasil, Chile, Argentina y España, donde se ha trabajado vehementemente, durante los últimos años, para disminuir esta brecha.