Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkProducción + Limpia

Print version ISSN 1909-0455

Rev. P+L vol.7 no.1 Caldas Jan./June 2012

1Este artículo es resultado del proyecto de investigación: "La Ineficiencia en el control de costos de reducción de la contaminación, para el caso de usuarios industriales y comerciales con vertimiento a la red de alcantarillado en Colombia", financiado por la Universidad los Libertadores durante el año 2011.

2Ing. Civil, máster en Economía y Economía Ambiental, profesor asistente, Departamento de Economía, Investigador Grupo GERA, Universidad del Valle. Cali, Colombia.

3Economista, máster en Economía, profesor de la Universidad los Libertadores, Bogotá, Colombia.

Correspondencia: Jhon Alexander Méndez Sayago, e-mail: Jhon.mendez@correounivalle.edu.co

Artículo recibido: 02/02/2012; Artículo aprobado: 15/05/2012

Resumen

Introducción. En este artículo se analiza la eficiencia de las tasas retributivas como instrumento para el control de los vertimientos. Objetivo. Determinar si las acciones de las firmas contaminadoras como respuesta a las tasas retributivas siguen una estrategia racional de minimización de costos de la actividad contaminadora. Materiales y métodos. Se aplicó un cuestionario a los funcionarios del departamento de gestión ambiental de empresas con vertimientos, para conocer su percepción sobre las tasas retributivas, y qué acciones han tomado las empresas como respuesta al cobro de la tasa. Se estimó una regresión probit para establecer las circunstancias por las cuales las empresas tomaban esas acciones. Resultados. Se encontró que las empresas que autodeclaran sus vertimientos, y al mismo tiempo perciben las tasas retributivas como una sanción y no como un impuesto a la contaminación, son las que tienen mayor probabilidad de tomar acciones para el control de sus vertimientos. Conclusión. La racionalidad limitada impide que las tasas retributivas induzcan un comportamiento de control de la contaminación socialmente óptimo.

Palabras clave: racionalidad limitada, precios ambientales, tasas retributivas, eficiencia económica.

Abstract

Introduction. This paper analyzes the efficiency of the retributive rates as an instrument to control discharges. Objective. To determine if the actions performed by pollutant companies as responses to the retributive rates follow a rational strategy to minimize the costs of the activities that produce contamination. Materials and methods. A questionnaire was applied to the workers from the environmental management departments of the companies that produce discharges, in order to have their perceptions concerning the retributive rates and find out what actions they have taken as a response to the collection of the rate. A probit regression was estimated to establish the circumstances that led to those actions. Results. The companies that self-declare their discharges and simultaneously receive the retributive rates as a sanction and not as a tax to pollution, are the ones with the highest possibility of performing actions to control their discharges. Conclusion. The limited rationality prevents retributive rates to boost a behavior characterized by the socially optimal contamination control.

Key words: limited rationality, environmental prices, retributive rates, economical efficiency.

Resumo

Introdução. Neste artigo se analisa a eficiência das taxas retributivas como instrumento para o controle dos transbordes. Objetivo. Determinar se as ações das assinaturas contaminadoras como resposta às taxas retributivas seguem urna estratégia racional de minimização de custos da atividade contaminadora. Materiais e métodos. Aplicou-se um questionário aos servidores públicos do departamento de gestão ambiental de empresas com vertimento, para conhecer sua percepção sobre as taxas retributivas, e daí ações tomaram as empresas como resposta á cobrança da taxa. Estimou-se urna regressão probit para estabelecer as circunstâncias pelas quais as empresas tomavam essas ações. Resultados. Encontrou-se que as empresas que auto-declaram seus vertimentos, e ao mesmo tempo percebem as taxas retributivas como uma sanção e não como um imposto à contaminação, são as que têm maior probabilidade de tomar ações para o controle de seus vertimentos. Conclusão. A racionalidade limitada impede que as taxas retributivas induzam um comportamento de controle da contaminação socialmente ótimo.

Palavras importantes: racionalidade limitada, preços ambientais, taxas retributivas, eficiência econômica.

Introducción

La tasa retributiva es el principal instrumento de la normativa ambiental colombiana para el control de los vertimientos de las empresas contaminadoras. El instrumento está inspirado en el mecanismo de precios de Baumol y Oates1, el cual, en teoría, al inducir la equimarginalidad de costos de reducción entre todos los agentes contaminadores, permite alcanzar una meta exógena de contaminación al mínimo costo. Ya que el funcionamiento de las tasas retributivas reproduce las propiedades del mecanismo de Baumol y Oates1, desde el punto de vista de la teoría económica, el instrumento puede ser catalogado como un instrumento económico eficiente para el control de la contaminación.

El sistema de precios de Baumol y Oates1 logra la equimarginalidad de costos de reducción de la contaminación, porque para minimizar sus costos de reducción de la contaminación, cada agente decide contaminar hasta un nivel en el cual el costo marginal de reducción de la contaminación es igual al precio de la tasa, lo que induce la equimarginalidad de costos de reducción de la contaminación entre todos los agentes contaminadores. No obstante, en la práctica alcanzar el resultado económico deseado requiere agentes racionales capaces de resolver su propio problema de minimización de costos por contaminar, lo que incluye costo de reducción de la contaminación, más el pago por concepto de la tasa. Un factor importante para este proceso es el conocimiento del precio de la tasa, que debe ser información común para todos los agentes contaminadores, de manera que estos puedan determinar su nivel óptimo de contaminación, comparando el costo de reducción de la última unidad de contaminación con el precio de la tasa.

En este artículo se realizaron encuestas a funcionarios del departamento de gestión ambiental de una muestra de 50 empresas colombianas con vertimientos, con el propósito de conocer su percepción y conocimiento del instrumento económico, tasas retributivas. Principalmente se pretende determinar si el instrumento económico realmente incentivó a las empresas a tomar acciones para el control de sus vertimientos, y además, si estas acciones están en función de las magnitudes de las tarifas de la tasa, para así encontrar evidencia sobre la bondad práctica del instrumento para minimizar los costos de reducción de la contaminación.

Regulación ambiental

El problema básico de la regulación ambiental es que el Gobierno trata de inducir al contaminador a que lleve a cabo acciones socialmente convenientes, lo que obviamente no es lo mejor para el contaminador2.

La intervención del Gobierno se justifica en la necesidad de adoptar políticas de uso y manejo de los bienes ambientales que sean más eficientes y atenúen la degradación ambiental. Desde la perspectiva de la economía, la contaminación excesiva es atribuida a las fallas de mercado, es decir, situaciones en las cuales no es posible alcanzar la eficiencia económica a través del libre funcionamiento del mercado. El problema es que los mercados no reflejan el daño de la actividad económica sobre el medio ambiente a través de los costos, y por tanto, estos daños no inciden en las decisiones económicas de productores y consumidores; de esa forma se genera una tendencia a la sobre utilización de los bienes y servicios ambientales que aceleran su degradación.

La autoridad ambiental que actúa en representación del Gobierno enfrenta distintos obstáculos en su misión de protección del ambiente y en particular de los cuerpos de agua. Debe determinar cuál es el mejor nivel de contaminación para la sociedad y está sujeta al hecho de que no siempre le es posible controlar al contaminador de manera precisa. A esto se le suman las presiones de consumidores y especialmente de contaminadores organizados, con una considerable capacidad de ejercer presión política2.

Instrumentos para el control de la contaminación

En la gestión ambiental los instrumentos son herramientas que permiten al ente regulador ejecutar sus políticas. Los dos tipos más importantes de instrumentos para la regulación ambiental son: los instrumentos de comando y control, y los instrumentos económicos.

El concepto de comando y control significa que la regulación debe especificar los pasos que los contaminadores tienen que dar para resolver el problema. En esencia, el regulador reúne la información necesaria para decidir las acciones físicas que deben llevarse a cabo para controlar la contaminación y se las comunica al contaminador para que este las ejecute2-4. No obstante, el concepto evolucionó y en la actualidad el instrumento hace referencia a diversos tipos de estándares ambientales para generar mejoras en la calidad ambiental. Un estándar ambiental es un nivel decretado de desempeño ambiental que se hace cumplir mediante ley.

Las regulaciones de comando y control tienen como ventaja principal la mayor flexibilidad para regular los procesos ambientales complejos, y más certidumbre respecto a la cantidad de contaminación que se obtendrá2. Posiblemente el problema más grande de la regulación de comando y control es la dificultad para cumplir con el principio de equimarginalidad, lo que conlleva costos de reducción de la contaminación excesivamente altos.

Los instrumentos económicos tienen como objetivo incentivar un cambio en la conducta de los agentes contaminadores con el fin de alcanzar metas ambientales previamente establecidas, al mínimo costo. El impuesto a la contaminación es un tipo de instrumento económico que implica el pago de un cargo por unidad de contaminación emitida2. Cuando el contaminador es obligado a pagar por cada unidad de contaminación, a este le interesará reducir sus emisiones.

Contaminación óptima

El criterio económico para determinar el nivel de óptimo de contaminación es la minimización de todos los costos sociales derivados de la actividad contaminadora5. Estos costos comprenden el daño generado por la contaminación y los costos totales en los que se incurra al reducirla. Así se decide que la contaminación óptima corresponde a aquella en la cual el costo marginal de reducción de la contaminación es igual al daño marginal generado por el nivel de contaminación:

Donde:

CMR(.): función de costo marginal de reducción de la contaminación.

DMA(.): función de costo marginal de la externalidad (daño marginal).

En teoría es posible para la sociedad alcanzar el nivel óptimo de contaminación con ayuda de un instrumento económico denominado impuesto pigouviano.

Un Impuesto eleva el costo de uso del medio ambiente como sumidero, y da al contaminador la flexibilidad para encontrar la estrategia de menor costo para el control de la contaminación. Ante el cobro de un impuesto t por unidad de contaminante emitido, la solución del problema de minimización de costos por contaminar de un agente contaminador j tiene una condición de optimalidad que está dada por:

Donde ếj es denominada contaminación eficiente de la firma j.

Conocido el nivel óptimo de contaminación e*, la solución económica al problema de exceso de contaminación consistiría en cobrar un impuesto por unidad de contaminante emitido igual al costo marginal de reducción de la contaminación, o al daño marginal (evaluados en el óptimo e*). Este impuesto corresponde al impuesto pigouviano:

Eficiencia sin optimalidad

El uso del impuesto pigouviano en la práctica es poco factible, debido a que el Gobierno, representado por la autoridad ambiental, no dispone de la información necesaria como las preferencias de los hogares y tecnología de las firmas contaminadoras, que le permita identificar la contaminación óptima.

Como estrategia alternativa al impuesto pigouviano, Baumol & Oates1 recomiendan que la autoridad ambiental fije algún nivel de contaminación socialmente deseable  fijado exógenamente, e implemente este estándar ambiental al mínimo costo, mediante la aplicación de un impuesto uniforme por unidad de emisión, que sería fijado a prueba y error. Ante el cobro del impuesto uniforme, todos los agentes contaminadores actúan de acuerdo con la expresión (4), alcanzándose la equimarginalidad de costos de reducción de todas las j fuentes contaminadoras, y la equimarginalidades la condición de optimalidad del problema de minimización de costos de reducción de la contaminación.

fijado exógenamente, e implemente este estándar ambiental al mínimo costo, mediante la aplicación de un impuesto uniforme por unidad de emisión, que sería fijado a prueba y error. Ante el cobro del impuesto uniforme, todos los agentes contaminadores actúan de acuerdo con la expresión (4), alcanzándose la equimarginalidad de costos de reducción de todas las j fuentes contaminadoras, y la equimarginalidades la condición de optimalidad del problema de minimización de costos de reducción de la contaminación.

El impuesto t fijado a prueba y error debe ser tal que induzca el cumplimiento de la restricción de que la contaminación agregada no sobrepase el nivel de contaminación socialmente deseable, es decir:

Tasas retributivas

Velásquez6 define las tasas retributivas como un ingreso ordinario no tributario que deben pagar los particulares por ciertos servicios que presta el Estado. Según Decreto 2811 de 19747 "las aguas son de dominio público, inalienables e imprescriptibles del Estado. Las aguas de dominio público son de uso público y su administración y manejo corresponde al Estado"; como las aguas son propiedad del Estado, su uso por parte de agentes particulares tiene un costo.

Las tasas retributivas obedecen el principio del contaminador-pagador, principio básico en derecho ambiental, que busca la restitución o el resarcimiento del daño ambiental causado a la comunidad por un agente contaminador. Así que quien causa el deterioro debe pagar los gastos requeridos para prevenir o corregir el mismo6. De allí se desprende un segundo objetivo en la aplicación de las tasas retributivas: la generación de recursos para financiar la gestión e inversión ambiental.

Desde la perspectiva económica, las tasas retributivas son un instrumento económico que puede permitir la reducción de la contaminación al mínimo costo, así que su utilización persigue la eficiencia económica, pero reconoce la imposibilidad de lograr la optimalidad.

Funcionamiento de las tasas retributivas

El sistema propuesto en el Decreto 3100 de 20038 requiere que la autoridad ambiental defina una meta global de reducción de carga contaminante total, y metas individuales y sectoriales para entidades prestadoras de servicio de alcantarillado y otros usuarios cuya carga vertida sea mayor al 20% del total de carga que recibe el cuerpo de agua. La meta global se redefine cada quinquenio para cada cuerpo de agua. La meta también es diferente para cada una de las sustancias contaminantes objeto del cobro de la tasa, Demanda Bioquímica de Oxígeno (DBO) y los Sólidos Suspendidos Totales (SST), y obedece al potencial daño de cada una de ellas, y a la capacidad de asimilación del recurso.

La fórmula para el cálculo del monto a pagar mensual MPι por concepto de la tasa, para cada contaminante es la siguiente:

Donde Ci es la carga contaminante vertida durante el período de cobro (un mes), Tm es la tarifa mínima y Fr el factor regional, todos definidos para la sustancia contaminante i.

El valor de la tarifa mínima para DBO y SST la fija el Ministerio de Ambiente, Vivienda y Desarrollo Territorial, y actualmente está vigente lo establecido en la Resolución 372 de 19989. En la expresión (6), el producto Tmi*Fri corresponde al precio de la contaminación sugerido por Baumol y Oates1, y el factor regional Fri es el que permite el ajuste gradual del precio hasta que se logre cumplir la meta de contaminación. El factor regional empieza con un valor igual a uno, y se ajusta anualmente a partir del segundo año solo a los usuarios sujetos al pago de la tasa que no hayan cumplido con la meta de reducción. Esto implica la posibilidad de que a los contaminadores se les cobren diferentes precios, violando así el principio de equimarginalidad, condición básica para la reducción costo-efectiva de la contaminación.

Evaluación de las tasas retributivas

El Ministerio del Medio Ambiente10 presentó los resultados de una Evaluación Nacional al Programa de Tasas Retributivas por Vertimientos Puntuales, después del primer quinquenio de operación del instrumento económico. El estudio incluyó un análisis econométrico de la efectividad del programa de tasas retributivas. Las estimaciones econométricas comprendieron funciones de demanda y oferta ambiental, así como un modelo logit para la evaluación de la probabilidad de reducción de vertimientos.

Los análisis econométricos encontraron que los niveles de vertimientos reaccionaban de manera significativa al cobro de la tasa. Los resultados del modelo logit sobre datos históricos indicaron que cuando la tasa retributiva no se aplica, la probabilidad de que las empresas en una cuenca reduzcan sus emisiones disminuye drásticamente. Lo anterior expresa que las empresas mantienen un comportamiento de no reducir sus emisiones en ausencia de la aplicación del programa de tasas retributivas.

El estudio concluyó que en las jurisdicciones en donde las autoridades ambientales implementaron el programa adecuadamente, se logró una reducción en los vertimientos de DBO equivalente al 27% y los SST disminuyeron en 45%. Como la tendencia nacional de vertimientos crecía en términos absolutos antes de la introducción de la tasa, los resultados fueron considerados como muy positivos. En donde las autoridades ambientales implementaron el programa de manera incompleta, inconsistente o incorrecta, las reducciones de contaminación fueron significativamente menores. En las que no implementaron el cobro de la tasa por contaminación, los vertimientos continuaron creciendo.

Galarza11 encontró que la implementación de las tasas retributivas generó cambios de comportamiento en los contaminadores del sector industrial. Se determinó que ante incrementos de una unidad del índice de factor regional de DBO, el nivel del índice de DBO para los usuarios industriales se reduce en un 0.05% y ante el aumento de una unidad en el índice del factor regional de SST, el nivel del índice de emisiones de sólidos suspendidos disminuye en un 0.08% 0.12% para los usuarios industriales. Para la estimación del modelo econométrico se utilizó información de 261 empresas en la jurisdicción de las 3 corporaciones regionales que contaban con registros de emisiones y facturación para los 10 semestres del primer período de evaluación del instrumento (1998-2002).

Materiales y métodos

Para determinar el grado de conocimiento y percepción del instrumento tasas retributivas, que tienen las empresas cuya actividad industrial o comercial es generadora de vertimientos, fue ideada una encuesta en tres bloques, y se estimó un modelo econométrico para la explicación de la toma de acciones de dichas empresas frente a la tasa retributiva.

El primer bloque de preguntas brinda la identificación tanto de la empresa (nombre, actividad) como de quien, en representación de esta, respondió los interrogantes formulados (nombre, cargo, profesión).

El segundo bloque se orientó a caracterizar la actividad contaminante. Específicamente se pregunta el destino de los vertimientos, la forma de declaración de estos y la existencia o no de sistemas de tratamiento de aguas residuales.

Finalmente, en la tercera parte se indagó sobre aspectos alusivos a la tasa retributiva: la noción que se tiene de ella, su incidencia para propender por reducciones en las concentraciones de contaminantes, y el valor percibido o recordado de la tarifa pagada.

Posteriormente se realizaron encuestas a funcionarios del departamento de gestión ambiental de una muestra de 50 empresas generadoras de vertimientos. Se busca determinar si la tasa retributiva como instrumento económico realmente incentivó a las empresas a tomar acciones para el control de sus vertimientos, y además, si tales acciones se hallan en función de la magnitud de la tarifa de la tasa. Se parte de la base de que la capacidad del instrumento para minimizar los costos de reducción de la contaminación depende del conocimiento de los agentes contaminadores del valor de la tarifa de la tasa (información perfecta), y de su habilidad para determinar el nivel óptimo de contaminación (racionalidad perfecta).

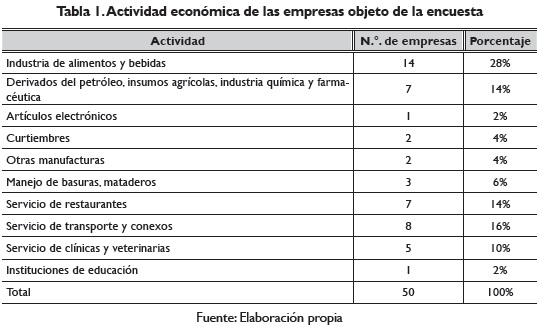

Se gestionó involucrar a distintas ramas de la actividad económica, pero haciendo énfasis en industrias cuyo proceso productivo incorpora de modo muy visible la utilización de agua, bien como insumo o como depósito de residuos. Del análisis de afinidad entre actividades, se puede ver en la tabla 1 la clasificación de las empresas a las que se dirigió la encuesta:

La composición de la muestra responde, además de la relación frente al elemento agua, a factores como la cantidad de establecimientos y la facilidad de localización de la persona que pudiera responder los interrogantes diseñados.

En cuanto a los cargos y profesiones de los encuestados no se definieron tendencias o facilidades para generar algún tipo de agrupación, dada la variedad de nexos entre el encuestado y la organización. Hubo encuestas diligenciadas por los propietarios, otras por los jefes del departamento de manejo ambiental, mandos medios, y algunas por auxiliares o contratistas. Se pretendió en lo posible realizar una aproximación a empresas reconocidas por el público en general, para contar con información representativa.

Haciendo uso del cuestionario se definieron diversos indicadores asociados a la distribución de las respuestas emitidas. Aunque los resultados son mostrados en el próximo apartado, se exponen en este apartado las definiciones de cada medición efectuada:

- Proporción de empresas que realizan vertimientos a la red de alcantarillado / cuerpos de agua

- Proporción de empresas que realizan / no realizan autodeclaración de vertimientos

- Proporción de empresas que cuentan / no cuentan con planta de tratamiento de aguas residuales

- Proporción de empresas que aplican pretratamiento / tratamiento primario / tratamiento secundario

- Proporción de encuestados que perciben la tasa retributiva como impuesto / cobro simbólico / sanción

- Proporción de empresas que aplican / no aplican acciones para reducir su contaminación en respuesta a la imposición de tasas retributivas

- Proporción de empresas que han llevado a cabo, para reducir su concentración de contaminante, cambios en insumos / cambios en procesos productivos / inversiones en tratamiento de aguas residuales

- Proporción de empresas que relacionan las reducciones en DBO y SST con la tasa retributiva / la responsabilidad social

- Proporción de encuestados que conocen / desconocen las tarifas vigentes de tasa retributiva.

Resultados

Retomando el conjunto de indicadores expuestos en la sección anterior, derivados de la estructura del cuestionario aplicado a empresarios o personas delegadas por estos, se obtuvieron los siguientes resultados (gráficos 1 a 9).

De acuerdo con el gráfico 1 la gran mayoría de las empresas realiza sus vertimientos hacia la red de alcantarillado (92%), y solo un 8% de las empresas son usuarios directos de los cuerpos de agua como receptores de vertimientos. Los usuarios directos son considerados el sujeto pasivo por la normativa de las tasas retributivas, es decir, pagan directamente el monto de la tasa a la autoridad ambiental. Cuando se trata de las empresas con vertimientos a la red de alcantarillado, el sujeto pasivo es la empresa de servicios públicos, y esta traslada el cobro de la tasa a sus usuarios, según lo dispuesto en la Resolución 287 de 2004 de la Comisión Reguladora de Agua Potable y Saneamiento Básico (CRA). Sin embargo, como lo exponen Rudas12 y Méndez13, es posible que en la práctica las empresas de servicios públicos no cobren la tasa retributiva a sus usuarios en función de los niveles efectivos de contaminación. En ese escenario, la tasa retributiva no actuaría realmente como un incentivo económico para la reducción de la contaminación.

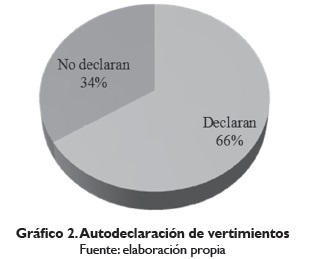

Según el gráfico 2, una tercera parte de las empresas encuestadas no realizan autodeclaración de sus vertimientos de DBO y SST. Esto es consistente con los hallazgos de Rudas12 y Méndez13. La normativa ambiental obliga a las autoridades ambientales a solicitar auto-declaraciones de contaminación al sujeto pasivo de la tasa. Sin embargo, como el sujeto pasivo es la empresa de servicios públicos, esta exigencia parece ser relajada en muchos casos para los usuarios con vertimientos a la red de alcantarillado, como lo demuestra la encuesta.

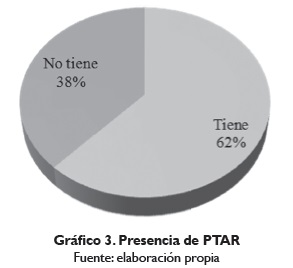

El gráfico 3 muestra que la mayoría de las empresas encuestadas cuentan con sistemas de tratamiento de aguas residuales (62%).

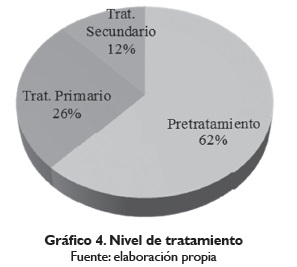

Según el gráfico 4, una porción baja de las empresas alcanza un nivel alto de tratamiento de sus residuos (tratamiento primario y secundario). Por pretratamiento se entiende la remoción de objetos grandes mediante tamices o rejillas. En el tratamiento primario se retiran cuerpos susceptibles de crear sedimentación y algunas materias suspendidas. La fase de tratamiento secundario apunta a la remoción de DBO y sustancias sedimentables no retiradas en las fases previas.

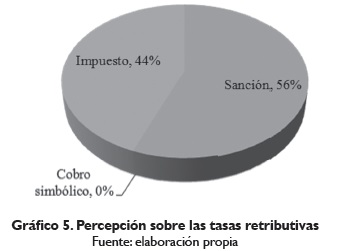

El gráfico 5 revela cuál es la percepción de los encargados de los departamentos de gestión ambiental de las empresas sobre el instrumento tasas retributivas. Obsérvese que la mayoría (54%) percibe la tasa retributiva solo como una sanción por contaminar, y no como lo que se pretende que sea, un incentivo económico (precio) que los lleve a tomar acciones que conduzcan a moderar sus vertimientos en función de la tarifa de la tasa. Ninguno percibe las tasas retributivas como un cobro simbólico, así que perciben que el instrumento los obliga a tomar acciones para modificar su contaminación.

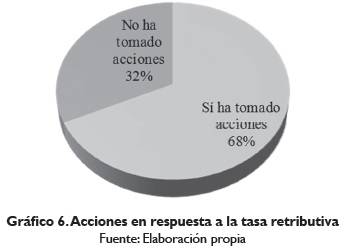

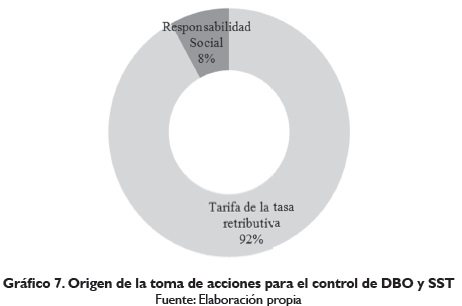

Según el gráfico 6, más de dos terceras partes de las empresas encuestadas han tomado acciones como resultado de la aplicación de las tasas retributivas. Por los resultados mostrados en el gráfico 7, se reconoce por parte de los encuestados que, en los casos en que las repercusiones ambientales motivaron un cambio estratégico, ello tuvo origen en la tarifa de la tasa y no en la vocación por la responsabilidad social.

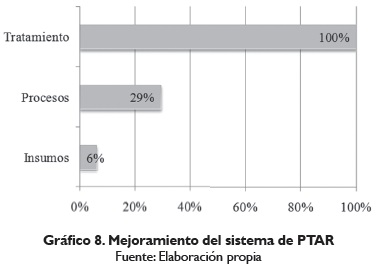

Frente a las preguntas anteriores, el gráfico 8 revela que de todos los que han tomado acciones y han realizado inversiones para mejorar su sistema de tratamiento de aguas residuales, un 29% ha realizado modificaciones en sus procesos productivos y solo un 6% ha realizado cambios en los insumos.

Finalmente, a la pregunta ¿cuál es el valor aproximado de la tarifa de la tasa retributiva para DBO y SST?, el 94% de los encuestados manifestó no conocerla. Esta respuesta es sumamente reveladora, porque claramente, sin el conocimiento del valor de la tarifa, es imposible que las empresas tomen decisiones de reducción óptimas que posibiliten que el instrumento económico tasas retributivas funcione de acuerdo con la teoría, y favorezca la minimización de los costos totales de reducción de la contaminación.

Modelo econométrico para la explicación la toma de acciones frente a la tasa retributiva

En este apartado se analizan los resultados de un ejercicio de regresión de la variable dependiente binaria acciones, contra las variables binarias impuesto y autodeclaración. El objetivo del modelo es determinar cuáles son las causas fundamentales para que las empresas tomen acciones para controlar sus vertimientos.

Las variables son definidas de la siguiente forma:

Acciones= 1, si la empresa realizó alguna acción como respuesta al cobro de la tasa retributiva y en el otro caso.

lmpuesto= 1, si la empresa percibe la tasa retributiva como un impuesto y en el otro caso.

Autodeclaración= 1, si la empresa realiza autodeclaración de sus vertimientos y en el otro caso.

lmpxauto= 1, si la empresa realiza autodeclaración de sus vertimientos y percibe la tasa retributiva como un impuesto, y en el otro caso.

La especificación del modelo econométrico es la siguiente:

Donde ƒ es la función de distribución acumulada normal estandarizada para el modelo probit.

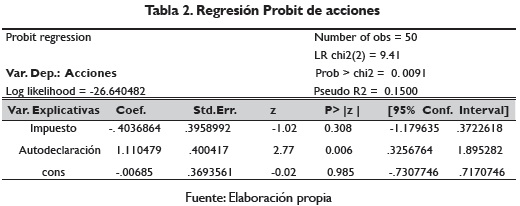

Los resultados de la regresión probit de la tabla 2 revelan que la variable impuesto no es significativa (Pvalor = 0,308 > α = 0,05); así que aparentemente, las empresas perciban la tasa retributiva como un impuesto o una sanción, no tiene influencia sobre la decisión de tomar acciones para moderar sus vertimientos. La variable autodeclaración sí es significativa (Pvalor = 0,006 < α = 0,05), es decir, las empresas que declaran su contaminación, sí tienden a tomar acciones para reducirla.

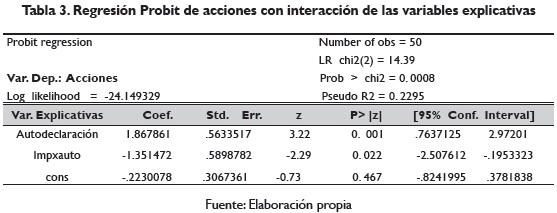

En la regresión probit de la tabla 3 se sustituyó la variable impuesto por la variable de interacción impxauto. Esta variable toma el valor de 1 si la empresa realiza autodeclaración y percibe la tasa retributiva como un impuesto, y 0 en los otros casos.

La variable autodeclaración continúa siendo significativa (Pvalor = 0,001 < α = 0,05), así como la variable de interacción impxauto (Pvalor = 0,022 < α = 0,05). El signo del coeficiente de la variable impxauto es negativo, la interpretación del efecto de la variable de interacción es que es menos probable que las empresas que autodeclaran, pero perciben la tasa retributiva como un impuesto, tomen acciones para mitigar sus vertimientos. Esto es coherente con los resultados de la pregunta sobre el conocimiento de la tarifa de la tasa retributiva por DBO y SST. Si las empresas no se preocupan por conocer los valores de la tarifas de la tasa, ¿por qué van a tomar acciones para mitigar sus vertimientos como consecuencia del impuesto?

Una interpretación alternativa que puede desprenderse de los resultados del modelo anterior es que las empresas que autodeclaran toman acciones para prevenir la contaminación, porque entienden que, si no lo hacen, serán sujetos de lo que perciben como una sanción (la tasa retributiva). Para corroborar esa hipótesis es preferible construir una nueva variable denominada sanción, que tomará el valor de 1 si la empresa percibe la tasa retributiva como una sanción, y 0 en el otro caso, y estimar nuevamente el modelo con la interacción entre autodeclaración y esta nueva variable. La nueva variable es denominada sanxauto. Esta variable toma el valor de 1 si la empresa realiza autodeclaración y percibe la tasa retributiva como una sanción, y 0 en los otros casos.

En el nuevo modelo la variable Autodeclaración no resultó significativa (por eso no se incluye en el modelo), pero la variable de interacción sanxauto si lo es, (Pvalor = 0,002 < α = 0,05). Estos resultados aportan evidencia a favor de la hipótesis de que las empresas que toman acciones para prevenir la contaminación son aquellas que autodeclaran y prefieren evitar lo que perciben como una sanción (las tasas retributivas).

Los resultados del modelo econométrico y el desconocimiento de los funcionarios del departamento de gestión ambiental de las tarifas de la tasa retributiva por DBO y SST contrastan con los resultados de los modelos econométricos del Ministerio del Medio Ambiente10 y Galarza11, porque ambas investigaciones concluyen que las emisiones de DBO y SST sí están influenciadas por la magnitud de las tarifas de la tasa. No obstante, es posible dar una interpretación alternativa para este hallazgo de ambos estudios en función de los resultados obtenidos en esta investigación. El fundamento para el argumento que será expuesto es el siguiente: en el estudio del Ministerio del Medio Ambiente10 se concluye que "Los análisis realizados encontraron que los niveles de vertimientos reaccionan de manera significativa al cobro de la tasa retributiva. Esta reacción no es inmediata: empiezan a reducirse los vertimientos después de dos períodos de rezago, manifestándose que entre mayor sea la longitud del rezago, los resultados tienen una mayor bondad de ajuste".

El argumento consiste en que en la información del tipo datos panel, a medida que transcurren los semestres, el factor regional y, por ende, las tarifas de las tasas retributivas, comienzan a aumentar. Este aumento obedece al objetivo de la autoridad ambiental de lograr la meta de contaminación. Sin embargo, como las acciones de las empresas en respuesta a la tasa tienen un rezago, esto genera la ilusión de que las acciones para el control de la contaminación obedecen al incremento en las tarifas de la tasa, porque tanto las acciones, como las tarifas de la tasa crecen con el paso del tiempo.

Conclusiones

Fundamentalmente lo que se puede concluir del análisis estadístico y del modelo econométrico de este estudio, es que aunque las tasas retributivas sí logran modificar el comportamiento de las firmas y moderar sus vertimientos, lo hacen de forma similar a como opera el mecanismo de las políticas de regulación de la contaminación de comando y control: por evitar una sanción.

Desde el punto de vista de la teoría económica se espera que la tasa retributiva opere como un instrumento económico que conduzca a la eficiencia económica en el control de la contaminación, al inducir a los agentes contaminadores a tomar sus decisiones sobre el nivel de contaminación, comparando el costo de la última unidad de contaminación reducida con la tarifa de la tasa. Sin embargo, esta encuesta evidencia que las empresas no conocen las magnitudes de las tarifas de la tasa retributiva por DBO y SST, y por tanto, es imposible que tomen sus decisiones de contaminación de manera óptima. Posiblemente esto esté relacionado con las bajas magnitudes de las tarifas de la tasa.

Parece paradójico que cuando la tasa retributiva es percibida como una sanción, las empresas sí ejecuten acciones para el control de sus vertimientos, a pesar de que la "multa" sea igualmente baja, porque corresponde al mismo monto de la tasa. Una explicación para esta aparente paradoja es que probablemente estas empresas actúan impulsadas por cumplir una norma social: el control de vertimientos, y la existencia de las tasas retributivas persuade a las empresas de que el comportamiento socialmente aceptado es la reducción de la contaminación, y su incumplimiento, puede afectar su reputación.

La evidencia estadística favorece las afirmaciones de Rudas12 y Méndez13, sobre que en la práctica, las empresas de servicios públicos no cobran la tasa retributiva a sus usuarios en función de sus niveles efectivos de contaminación, porque se encontró que casi una tercera parte de las empresas no realizan autodeclaraciones. También se confirma lo expuesto en Méndez14: las empresas que no declaran su contaminación no tienen incentivo alguno para reducirla, como lo demuestra el modelo econométrico. La recomendación obvia es que es necesario que las empresas de servicios públicos exijan a sus usuarios autodeclaraciones de contaminación, y cobren la tasa en función de esos niveles efectivos de contaminación, tal como está dispuesto en la Resolución 287 de 200415 de la Comisión Reguladora de Agua Potable y Saneamiento Básico (CRA).

Referencias bibliográficas

1. BAUMOL, William & OATES, Wallace. The Use of Standards and Prices for Protection of the Environment. En: Swedish Journal of Economics. 1971. No. 73. p. 42-54. [ Links ]

2. KOLSTAD, Charles. Economía ambiental. México, D.F.: Oxford University Press, 2001. 458 p. [ Links ]

3. BUTZE, Walter. Permisos de contaminación negociables: un instrumento de mercado para la regulación ambiental. En: Análisis Económico. 2006. Vol. 21, N° 48. p. 257-288. [ Links ]

4. FIELD, Barry. Economía Ambiental: Una introducción. Bogotá - Colombia: McGraw-Hill, 1995. 576 p. [ Links ]

5. CORREA, Francisco; ARTEAGA, Angélica y VALLEJO, Zuly. Regulación ambiental en Colombia: el caso de la tasa retributiva para el control de la contaminación hídrica. En: Semestre Económico. 2007. Vol.10, No.19. p. 27-46. [ Links ]

6. VELÁSQUEZ, Carlos. Financiación de la Gestión Ambiental en Colombia: El Caso de las Tasas. Revista de Derecho Universidad del Norte. 2002. No. 18. p. 151-171. [ Links ]

7. COLOMBIA. CONGRESO DE LA REPÚBLICA. Código de recursos naturales renovables y protección al medio ambiente. Decreto ley 2811 de 1974. Bogotá: El Congreso, 1974. 8 p. [ Links ]

8. COLOMBIA. MINISTERIO DE AMBIENTE, VIVIENDA Y DESARROLLO TERRITORIAL. Decreto 3100 de 2003. Tasas Retributivas por la Utilización Directa del Agua como Receptor de Vertimientos Puntuales. Bogotá: El Ministerio, 2003. 14 p. [ Links ]

9. COLOMBIA. MINISTERIO DEL MEDIO AMBIENTE. Resolución 372 de 1998, Por la cual se actualizan las tarifas mínimas de las tasas retributivas por vertimientos líquidos y se dictan disposiciones. Bogotá: El Ministerio, 1998. 2 p. [ Links ]

10. COLOMBIA. MINISTERIO DEL MEDIO AMBIENTE. Evaluación nacional del programa de tasas retributivas. Bogotá: El Ministerio, 2002. [ Links ]

11. GALARZA, Miguel. Análisis de la efectividad de las tasas retributivas en Colombia. Estudio de Caso. 2009. Bogotá. Trabajo de Grado Maestría en Economía. Universidad Javeriana. [ Links ]

12. RUDAS, Guillermo. Instrumentos económicos y regulación de la contaminación industrial: Primera aproximación al caso del río Bogotá (Colombia). En: Segundo congreso latinoamericano de economistas ambientales y de recursos naturales (ALEAR). Oaxaca, México, 2005. [ Links ]

13. MÉNDEZ, Johanna y MÉNDEZ Jhon. Un sistema de permisos negociables para el control de la contaminación de empresas con vertimientos a la red de alcantarillado. En: Revista Sociedad y Economía. No. 18 (2010); p. 241-265. [ Links ]

14. MÉNDEZ Jhon. Adaptación de algoritmos genéticos para la simulación del comportamiento estratégico de los agentes contaminadores ante el cobro de tasas retributivas. En: Revista Cuadernos de Administración. 2008. Vol. 21, N° 35. p. 61-187. [ Links ]

15. COLOMBIA. COMISIÓN REGULADORA DE AGUA POTABLE Y SANEAMIENTO BÁSICO - CRA. Por la cual se establece la metodología tarifaria para regular el cálculo de los costos de prestación de los servicios de acueducto y alcantarillado. Bogotá: La Comisión, 2004. [ Links ]