Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

La dimensión y el alcance de la contabilidad como ciencia superan las fronteras de la racionalidad financiera, administrativa y económica en las empresas y en la sociedad misma, por cuanto el devenir del pensamiento contable va más allá de las estimaciones, reconocimiento, medición, presentación y revelación de la información económico-financiera, por lo que el paradigma contable actual no solo está alrededor de los benefícios económicos y financieros generados por una organización, sino también en la generación de bienestar social y la promulgación de ambientes y ecosistemas sostenibles (Pacheco e Higuera, 2017).

La investigación como medio de comunicación requiere el diseño constante de modelos de investigación que se acoplen a las necesidades del contexto socioeconómico, en consecuencia, la investigación debe moverse en un ámbito interdisciplinario y multidisciplinario, relacionando los diversos intereses de los usuarios contables (Cardozo, 2006, como se citó en Ortiz, 2009, p. 183).

Argumentar que existe una teoría de la conexidad entre la investigación, la ciencia contable y la preservación del medio ambiente es un fin más humanista que dogmático, puesto que la contabilidad permite establecer un control ambiental y / o natural por medio del que se asigna y representa un papel a la naturaleza en la dinámica social, y al mismo tiempo se establecen las formas en las cuales el hombre se apropia de ella (Quinche, 2008).

All Science Journal Classification (ASJC) Codes (Berkvens, 2012) incluye 27 áreas, entre las cuales se encuentra Business, Management and Accounting, la cual incluye 10 categorías, cuya participación en el total de documentos publicados durante el período 1996-2014 para Colombia, Latinoamérica, América y el mundo se presenta en la tabla 1. La categoría Accounting fue la quinta en participación en Colombia con el 8,05 % de los documentos publicados, novena en Latinoamérica (2,71 %) y séptima en América (7,22 %) y en el Mundo (4,33 %).

Tabla 1 Participación por categoría en documentos publicados área Business, Management and Accounting 1996-2014 para Colombia, Latinoamérica, América y el Mundo

Fuente: elaborado por los autores con base en Higuera, Miranda, Pacheco y Suárez (2017).

Por su parte, durante el período 1996-2015 se publicaron 51.978 documentos pertenecientes a la categoría Accounting, mientras con la palabra clave environmental accounting (contabilidad ambiental) se publicaron solamente 332 documentos, como se muestra en la tabla 2.

MATERIALES Y MÉTODOS

A partir de la revisión documental y bibliográfica en la base de datos Scopus (Elsevier) se identifican 332 documentos publicados durante el período 1996-2015 con la palabra clave (keyword) environmental accounting. Posteriormente, se agrupan los documentos -citas y tipos- y autores por país, y se ordenan de mayor a menor frecuencia.

RESULTADOS

Los 332 documentos correspondientes a la palabra clave environmental accounting se encuentran en Journals de 20 de las áreas incluidas en Scopus, siendo las más relevantes Environmental Science, Business, Management and Accounting y Economy, Econometrics and Finance.

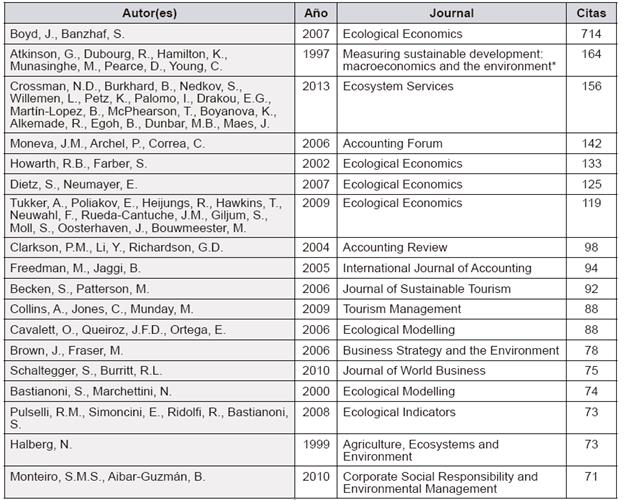

Documentos. Los 332 documentos (incluyendo tanto citados como no citados) correspondientes a la palabra clave environmental accounting tienen un promedio de 16,3 citas por documento. De ellos, para los 236 documentos citados el promedio de citas por documento asciende a 22,9. A continuación se presentan los autores de los 18 documentos -16 artículos, 1 libro y 1 review- que tienen más de 70 citas.

Tabla 3 Autores documentos con más de 70 citas

* Libro

Fuente: elaborado por los autores con base en Atkinson et al (1997), Bastianoni y Marchettini (2000), Becken y Patterson (2006), Boyd y Banzhaf (2007), Brown y Fraser (2006), Cavalett, Queiroz y Ortega (2006), Clarkson, Li y Richardson (2004), Collins, Jones y Munday (2009), Crossman et al. (2013), Dietz y Neumayer (2007), Freedman y Jaggi (2005), Halberg (1999), Howarth y Farber (2002), Moneva, Archel y Correa (2006), Monteiro y Aibar-Guzmán (2010), Pulselli, Simoncini, Ridolfi y Bastianoni (2008), Schaltegger y Burritt (2010) y Tukker et al. (2009).

Tipo de documento. A continuación se presenta la participación de los documentos publicados por tipo en donde se evidencia una mayor participación en artículos científicos con respecto a los papers, libros y otros tipos de publicación.

Tabla 4 Participación por tipo en documentos publicados con la palabra clave "environmental accounting"

Fuente: elaborado por los autores con base en Scopus

Autores. Los 332 documentos analizados tienen 400 autores, de los cuales el 4,5 % no reporta país. A continuación, se presenta la participación de autores por país; los más representativos son Estados Unidos, Italia y Reino Unido.

DISCUSIÓN

Se destaca la participación de autores de Estados Unidos, país que cuenta su Agencia de Protección Ambiental como un importante referente en cuanto a conceptos y términos clave de la contabilidad ambiental como herramienta de gestión empresarial (EPA, 1995).

La producción científica dentro del período analizado con la palabra clave environmental accounting equivale a solo el 0.6 % del total de publicaciones en la categoría Accounting para la base de datos Scopus durante el período analizado. Si bien el nivel de producción científica con la cual se aborda la problemática ambiental es bajo versus la brecha ambiental, es importante contrastar en futuras investigaciones los avances en reducción de la contaminación ambiental entre países desarrollados (EE. UU., Italia, Reino Unido, entre otros) y los países emergentes latinoamericanos.

De otra forma, el promedio de citas para los documentos correspondientes a la palabra clave environmental accounting es superior al encontrado por Pacheco, Higuera, Becerra, Aguirre y González (2017) para los documentos de un grupo de 15 Journals indexados en Scopus cuya única categoría es Accounting; por tanto el aporte científico a través de los papers y otros documentos es misérrimo, si no se articula con la gestión ambiental del Estado, la Universidad, la Empresa y la comunidad.

La producción científica latinoamericana en los últimos 18 anos sobre la relación y conexidad entre la contabilidad y el ambiente es totalmente minoritaria, puesto que representa tan solo el 6 % de los documentos revisados; es así como Brasil, con el 90.48 %, lidera las publicaciones en contabilidad ambiental con 19 documentos, seguido por Argentina y México con el 4.76 %, respectivamente. Se evidencia entonces un gran reto para la investigación contable en cuanto al abordaje de la problemática ambiental.

Ablan y Méndez (2004) establecen que ' 'la contabilidad, al igual que otras disciplinas científicas, no puede permanecer al margen de la problemática ambiental, pues debe contribuir a su estudio y solución, lo cual significa, en esencia, una participación activa en el contexto del desarrollo sostenible".

Adicionalmente, lograr un desarrollo sostenible requerirá un enfoque pluralista que involucre las cuestiones de valoración ambiental. En esta perspectiva, la valoración, la evaluación y el análisis de la equidad se consideran adecuadamente complementarios (Howarth & Farber, 2002).

No obstante lo anterior, en el ámbito nacional se ha obtenido un conjunto de avances correspondientes a la contabilidad ambiental del activo tierra (DANE, IDEAM y MADS, 2015a), de las cuentas de bosque (DANE, IDEAM y MADS, 2015b; Higuera y Pacheco, 2017a, 2017b) y del agua (DANE, IDEAM y MADS, 2015c).

Ahora bien, la pregunta a formularse es: ¿En qué momento las instituciones académicas, las empresas, los investigadores y el Gobierno van a dirigir el faro hacia la investigación contable con enfoque ambiental? Por ello se hace necesario abordar la discusión entre la relación o conexidad de la ciencia contable y su contribución a la mitigación del impacto ambiental y sus diversos ecosistemas.

¿Acaso no necesita la sociedad ecosistemas y ambientes sostenibles para su desarrollo y continuidad existencial?, ¿es la contabilidad una ciencia solo con enfoque sistémico hacia la medición del rendimiento económico y financiero?, ¿desde la dimensión ambiental, la contabilidad podrá contribuir al mejoramiento de las condiciones empresariales y su relación con los diversos ecosistemas?

CONCLUSIONES

De los 332 documentos analizados pertenecientes a la palabra clave environmental accounting cerca del 79 % fueron publicados en la última década; por su parte, países como Estados Unidos e Italia van a la vanguardia en las publicaciones científicas sobre el tema de contabilidad ambiental.

El estudio realizado demuestra la existencia de la interdisciplinariedad alrededor de la temática sobre contabilidad ambiental, puesto que los 332 documentos en la base de datos Scopus se encuentran distribuidos en 20 de las áreas temáticas que maneja esta base de datos, siendo las áreas más relevantes Environmental Science, Business, Management and Accounting y Economy, Econometrics and Finance.