Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Para Quemada (2015), la valoración empresarial expone un trabajo que demanda de conocimientos técnicos y no es una ciencia exacta. La misma surge como una necesidad, desde el aspecto de operaciones corporativas, así como de las relaciones con los accionistas. En este sentido, existe literatura sobre los diversos métodos de valoración, entre los que resaltan el descuento de flujos de caja libre, los múltiplos financieros, descuentos de dividendos y el valor neto contable ajustado (Fernández, 2008; Moscoso y Botero, 2013; Parra, 2013).

Para ello, en este estudio se utilizó la técnica de múltiplos financieros comparables, a fin de poder valorar empresas y precio de acciones a nivel de tendencia y comportamiento en el tiempo, utilizando información extraída de los estados financieros-contables de las empresas que cotizan en la Bolsa de Valores de Colombia, BVC.

Por medio de la técnica de múltiplos financieros, fue posible cuantificar los indicadores de cada empresa del sector eléctrico, estableciendo un punto comparativo en función de las compañías similares, competencias directas y pertenecientes del mismo sector. Posteriormente se realizó una simulación de escenarios, probabilísticamente ajustados según el comportamiento histórico de los registros y, finalmente, esta ponderación simulada se comparó directamente con el precio de la acción en la BVC, estableciendo así un indicador inhibidor o impulsador según la percepción del mercado secundario para este instrumento financiero.

Esta metodología introduce un nuevo concepto de valoración, compenetrando la técnica tradicional de los múltiplos financieros, con la simulación probabilística de escenarios futuros mediante el uso de Risk Simulator y finalmente la creación de un indicador porcentual para proyectar el precio de la acción en la BVC, utilizando un modelo lineal dinámico bayesiano fundamentales se presentan entre "Empresa de estas simulaciones previas (Perichi, 1990). en marcha" vs. "Empresa en liquidación".

Ley del precio único

En correspondencia con lo indicado por Court (2012), en referencia a la Ley del precio único, la teoría y práctica de las finanzas modernas se basan en la idea de la ausencia de arbitraje (o Ley del precio único) como concepto unificador de la valoración.

En este mismo orden y dirección, Bodie y Merton (1999) afirman que la Ley del precio único establece lo siguiente: en un mercado competitivo, si dos activos son equivalentes, estos tenderán a tener el mismo valor de mercado. Esta ley se cumple aplicando un proceso denominado arbitraje, el cual consiste en comprar y vender inmediatamente los activos a fin de ganar una utilidad segura a partir de la diferencia de sus precios.

Bajo esta concepción, el arbitraje y la toma de decisiones financieras introducen el concepto con base en el valor presente neto y la evaluación del riesgo. Mientras, en mercados competitivos, la Ley del precio único establece que se pueden usar los precios del mercado para determinar el valor de una oportunidad de inversión para la compañía (si dos activos son equivalentes, tenderán a tener el mismo precio del mercado), representando así el principio unificador en que se basa la economía financiera (Acevedo et al., 2011).

En este propósito, de acuerdo con Boson, Cortijo y Flores (2009), la valoración de empresas puede sufrir fluctuaciones en los supuestos según la decisión de envergadura que se presente, en casos como: fusiones, venta, cambio de directiva, contratar seguros, trabajos de reingeniería, liquidación o reorganización en momentos de crisis. Las dos diferencias

Clasificación de los ratios o múltiplos

De acuerdo con Court (2012, p. 333), los ratios o múltiplos financieros aparecen por la necesidad de las empresas de tener información relevante y sintetizada sobre el desempeño de estas; es así como la elección de las ratios dependerá de la información disponible y de los objetivos que se persiguen con la creación de los mismos, pudiéndose clasificar en tres (3) grandes grupos:

Múltiplos de situación o de estructura: analizan el grado de seguridad que tiene la estructura financiera de la empresa.

Múltiplos de gestión o actividad: permiten medir la eficiencia de la gestión de una organización.

Múltiplos de resultados: miden el nivel de rentabilidad alcanzada y las perspectivas de crecimiento. Este artículo se fundamentará en este aspecto, en función a los resultados de la Bolsa de Valores de Colombia (BVC).

Es así como la evaluación numérica de los ratios o múltiplos financieros permiten revelar las señales: tendencias, anomalías, fortalezas o debilidades de la empresa.

Análisis a través de razones financieras

Aun considerando las diferencias entre los métodos contables y los métodos financieros, los estados financieros auditados publicados y los auditados, por lo general brindan indicios con relación a la situación financiera de la empresa y pueden servir como una referencia sobre su desempeño.

Sobre la base de las consideraciones anteriores se define un procedimiento que permita la comparación entre empresas; para ello, Bodie y Merton (1999) establecen que existen cinco razones que pueden servir de base para analizar atributos de desempeño en una empresa; por un lado, las razones de rentabilidad, que señalan la relación de la rentabilidad en función de las ventas, los activos o la base de capital; por otro lado, la razón de rotación de activos, en donde se valora la capacidad empresarial para poder emplear sus activos de forma productiva. Así mismo existen las razones de apalancamiento financiero, en donde se valora la estructura de capital de una compañía, así como su nivel de endeudamiento; las razones de liquidez, que expresan un cálculo de la capacidad empresarial para cumplir sus obligaciones cortoplacistas y finalmente las razones de valor de mercado, las cuales miden la relación entre el valor de mercado y los valores en libros contables.

El presente estudio expone la valoración y uso de técnicas estadísticas para analizar el desempeño de los múltiplos financieros, logrando indicadores fundamentados en el de valor de mercado. Entre las relaciones más comunes expuestas con los precios de las acciones para las empresas en el mercado secundario se tienen:

Múltiplo de precio (valor de mercado) a ganancias por acción (Pr / (PER)), que representa el precio por acción (mercado secundario) entre las ganancias por acción

Múltiplo de precio (valor de mercado) a ingresos por acción (Pr / (P/S)), que representa el precio por acción (mercado secundario) entre los ingresos devengados por cada unidad accionaria.

Múltiplo de precio (valor de mercado) a valor de libros por acción (Pr / (P/B)), que representa el precio por acción (mercado secundario) entre el patrimonio registrado por cada unidad accionaria.

Métodos de valoración por múltiplos

La posibilidad de valorar los activos constituye uno de los aspectos prioritarios en finanzas, así como también la comercialización en un mercado competitivo; es así como tomando en consideración el libre mercado, y la competencia en los mercados secundarios, es posible establecer un comparativo entre dos activos de compañías equivalentes, mediante la Ley del precio único y el arbitraje continuo.

Es así como la valoración por múltiplos financieros establece un método cuantitativo para determinar el valor de un activo subyacente a partir de la información del comportamiento de los activos de compañías comparables; todo esto en función de la información disponible.

La técnica de múltiplos financieros comparables se establece sobre la hipótesis de la eficiencia de los mercados de valores, en donde el precio de la acción en el mercado secundario refleja toda la información pública sobre los factores que influyen y pueden influir en una compañía; de esta manera, es necesario estar conscientes de que el valor de los libros contables no siempre será igual que el valor actual del mercado.

Ahora bien, para Berk (2008) ninguna técnica por sí sola proporciona el valor verdadero de una empresa y una acción, por tal motivo, los enfoques requieren de prospectivas e hipótesis determinar el precio de la acción en el mercado, según fluctuaciones como los flujos de efectivo en función de la incertidumbre. Los modelos (pasados y futuros de la empresa), su costo de estadísticos de valoración pueden determinar capital, e inclusive el valor de sus acciones en relaciones en función a múltiples variables para el pasado (ver Figura 1).

La valoración a través del valor presente de flujos futuros de efectivo (flujos de caja futuros), resulta ser una técnica con mayor preponderancia y fundamentación de valoración exacta (útil para valorar el precio exacto de una empresa, y negociaciones de adquisición); sin embargo, es importante resaltar que la técnica de múltiplos comparables resulta ser una técnica objetiva de comparación entre empresas del mismo sector, bajo el supuesto de competitividad y de libre mercado (Amaya, 2010; Fernández, 2008).

Hacer prospectiva de corto plazo en el precio de una acción puede resultar engañoso, ya que en ocasiones la rentabilidad que se refleja en los estados financieros puede no reflejarse directamente en el precio del instrumento financiero en el mercado secundario. Es por ello que una buena práctica es la búsqueda de empresas del sector, con comportamiento similar, de manera tal que se pueda medir y analizar el comportamiento de los indicadores financieros (múltiplos-ratio) para dicho sector particular.

Sin embargo, en ocasiones no es sencillo determinar un grupo de empresas semejantes que permitan determinar un parámetro que permita establecer una norma comparativa de desempeño entre ellas; de hecho, es normal que puedan existir discrepancias dentro del mismo tipo de industria, haciendo énfasis en el distinto nivel de diversificación, en su tamaño, edad, internacionalización y decisiones contables que adoptan.

De esta manera, es posible organizar las razones financieras de las empresas comparables, de forma que refleje las conexiones lógicas y analíticas, valorando posibles modelos estadísticos predictivos que permitan estimar en el tiempo su evolución y posterior relación con las operaciones de la compañía.

Esta metodología de múltiplos se considera útil para determinar intervalos de valor, se considera así también como complementaria al descuento del flujo de caja libre, ya que en ocasiones presenta cierta incongruencia, porque el valor de los activos o de las acciones depende del futuro, mientras que el denominado se encuentra "anclado" en el presente o, como mucho, es la mejor estimación del año en curso (Accid, 2009).

Evaluación numérica mediante ratios o múltiplos

La evaluación numérica de los ratios o múltiplos con respecto a las cifras de base permitirá realizar una evaluación de la empresa, siempre teniendo en cuenta que (Court, 2012):

Los ratios o múltiplos son señales; además, revelan tendencias, anomalías, fortalezas o debilidades de la empresa.

No deben ser interpretados de forma aislada a otros. El numerador y denominador de un ratio o múltiplo puede variar de modo independiente el uno del otro.

La eficacia de la gestión empresarial no es válida a través de los ratios o múltiplos, si antes no se comprenden las características del negocio, la política y estructura de capital de la empresa.

La importancia radica en la comparación histórica de los ratios o múltiplos estableciendo relaciones con otras empresas de negocios similares. De hecho, la información unificada, parametrizada y suministrada por Bloomberg facilita este aspecto de comparación.

Siempre los ratios que se escojan para comparar dependerán del objetivo perseguido en el estudio y de la información que se pueda obtener.

Usualmente una gerencia usa los múltiplos principalmente para apreciar la gestión y conocer si hubo una relación apropiada entre el crecimiento de la empresa (progreso) y el equilibrio financiero (seguridad).

¿Por qué múltiplos comparables?

Damodaran (2006) afirma que, dentro del ámbito financiero no existen dos activos que sean idénticos en todos los aspectos; sin embargo, es posible identificar empresas parecidas, que posean indicadores financieros que reflejen un comportamiento similar en el sector estudiado, pudiendo así generar múltiplos - ratios del sector analizado.

Como casi nunca se conocen los precios de activos exactamente equivalentes, se utilizan modelos de valoración como métodos cuantitativos con que se deduce el valor de un activo a partir de la información concerniente a los precios de otros parecidos y de las tasas de interés del mercado. (Bodie y Merton, 1999), a continuación, se exponen los modelos:

a.- Valoración de participación de acciones - utilidad o beneficio (B/A)

Un método usado para estimar el valor de una acción de una empresa, consiste en tomar las utilidades por acción más reciente (B/A) y multiplicarlas por un "Múltiplo de Precio/ Utilidad" (Pr/(B/A)) obtenido de compañías similares. Ese múltiplo es la razón del precio de las acciones de la compañía a sus utilidades por acción (Bodie y Merton, 1999).

Es muy importante que, al aplicar este modelo, se asegure de que se esté valorando compañías realmente semejantes. No solamente a nivel de activos, sino también a nivel de relación Deuda / Activos.

b. - Valoración de Participación de Acciones-Patrimonio. (P/A)

Otro método de valoración de precio de acciones por múltiplo corresponde al patrimonio por acción (P/A), el cual representa una valoración de sustentación del patrimonio según cada precio de unidad accionaria (Pr/(P/A)).

Sin embargo, es muy importante destacar que, al aplicar este método de valoración, no siempre el valor reflejado en los libros coincidirá con los valores de mercado. En un principio todos los activos y pasivos se registran a precio de mercado, pero después, probablemente no coincidan, ya que existe la presencia de depreciaciones contables o incluso crecimiento del valor de mercado. Es muy importante que el usuario de los estados financieros no debe interpretar los valores de los activos allí asentados como estimaciones del valor de mercado.

c. - Valoración de participación de acciones-ingreso (I/A)

Corresponde al método final de valoración de precio de acciones por múltiplo, en función al ingreso neto por acción (Pr/(I/A)).

Bajo esta concepción, en empresas con características similares, semejantes, el precio de la acción se encontrará proporcionalmente colocado según el nivel de ingresos esperado y su eventual desempeño en el tiempo.

d.- Expresión de la información en los precios de los productos financieros

La valoración de múltiplos financieros presenta solidez ante la estabilidad en el desempeño del sector estudiando, así como firmeza en las operaciones financieras del mercado secundario, mitigando aspectos de "tensión", "reacción" y "saltos especulativos", ante noticias de prospectivas y especulativas.

Es así como la valoración mediante múltiplos financieros se fundamenta en la Hipótesis de Mercados Eficientes (HME), que argumenta que "toda información relevante debe ser reflejada en los precios de los mercados bursátiles" (Ramírez, Ruiz y Gutiérrez, 2015), infiriendo de esta manera que el precio actual de cualquier instrumento financiero debe reflejar plenamente toda la información disponible para el público. Es por ello que para Demirakos, Strong & Walker (2004), "los programas de análisis y los múltiplos de valoración son frecuentemente utilizados para estimar el valor de la empresa y justificar las recomendaciones de inversión".

Colombia y su sistema eléctrico

Para el año 1967, solo se materializó con la creación de Interconexión Eléctrica S.A. -ISA, aspecto que se había indicado desde la década de los 50. Posteriormente en 1994 el sector eléctrico en Colombia experimentó una transformación, ofreciendo apertura a nuevos competidores en el sector, dicho proceso según el Ministerio de Minas y Energía, UPME y Asocodis (2011) consistía

En fomentar la desintegración vertical y la separación de actividades, pasando de un Estado en el ejercicio de sus funciones como ente regulador, planeador y de control, a uno centrado en la fijación de lineamientos de política y la delegación de las responsabilidades antes mencionadas a la CREG, UPME y SSPD. También es de resaltar, la inclusión de agentes e inversiones privadas en las empresas estatales y nuevos proyectos de infraestructura (Eafit, 2014).

Es por esto que en los 90, según Burkenroad (2014, p. 10), se evidenció que para lograr el uso eficiente de los servicios públicos era necesario hacer posible la entrada de competidores al mercado que proporcionaran el servicio; a partir de allí según Burkendroad Reports Latinoamérica "Siendo el Gobierno nacional el mayor accionista de la firma Interconexión Eléctrica S.A. - ISA -, decide escindir la compañía en mayo de 1995 separando de esta, los activos de generación de energía dando origen a ISAGEN".

Para el año 2001 como una apuesta de Coltabaco, al escindir sus inversiones, se da paso a la creación de la Compañía Colombiana de Inversiones, Colinversiones, enfocada en el sector eléctrico, hoy llamada Celsia, conformando así la terna de los principales jugadores en el mercado energético del país.

Frente al desarrollo del sector en la Bolsa de Valores de Colombia, se podría decir que estas tres empresas se convirtieron en sus principales referentes, las cuales participan en el mercado secundario con acciones ordinarias. Este mercado se desarrolla de acuerdo con las leyes de oferta y demanda, espacio donde los diferentes inversionistas, compran y venden valores con el ánimo de obtener una rentabilidad. A pesar de que este mercado secundario no tiene representación empresarial directa, todo lo que suceda con sus acciones puede incidir en su desempeño financiero en el corto, mediano y largo plazo.

Actualmente, en el mercado eléctrico de Colombia predomina la libre competencia, pero estableciendo un límite por agente, determinado por el 25% de la capacidad instalada del país. Es así como en Colombia existe un ente regulador tanto para la actividad de generación como para las de transmisión, distribución y comercialización de energía, que es la Comisión de Regulación de Energía y Gas (CREG), adscrita al Ministerio de Minas y Energía; de esta manera, se emplea el crecimiento de la demanda de energía para estimar el comportamiento del Producto Interno Bruto (PIB) en Colombia.

Objetivo de este estudio

A través del estudio expuesto, fue posible aplicar un conjunto de técnicas estadísticas para realizar prospectiva de mediano plazo sobre los múltiplos financieros en las empresas del sector eléctrico de Colombia.

Analizar la evolución de las tres empresas (Isagén, Celsia e ISA) desde 2012 hasta 2015, mediante los estados financieros auditados suministrados por Bloomberg.

Establecer el cálculo de los múltiplos financieros para cada empresa del sector según el comportamiento de las otras competidoras.

Simular escenarios probabilísticos desde el año 2012 hasta el 2020, con la herramienta Risk Simulator para el múltiplo financiero de las empresas Isagén, Celsia e ISA, pertenecientes al sistema eléctrico de Colombia.

Establecer un procedimiento de estimación del valor de la acción para cada empresa con base en la simulación probabilística del múltiplo financiero, mediante un porcentaje ajustable según un modelo lineal dinámico bayesiano.

Materiales y métodos

Para llevar a cabo la investigación, se procedió a formular un arreglo mediante etapas considerando el punto de vista estadístico y el financiero, que permitieran implantar un procedimiento para la valoración consistente y continua de instrumentos financieros, fundamentado en Boada (2017).

Etapa 1: obtención y análisis de la información de los estados financieros consolidados extraídos desde Bloomberg, para el año 2012 hasta el 2015 en las empresas del sector eléctrico de Colombia: Isagén, Celsia e ISA.

Etapa 2: desarrollo de una estructura para la generación de múltiplos financieros de cada empresa, fundamentados en la información financiera de las empresas comparables. Es así como, es posible calcular el múltiplo financiero de Isagén en función de los resultados de ISA y Celsia.

Etapa 3: se calcula la proyección de las variables y datos para los años futuros, desde 2016 al 2020, calculando los múltiplos financieros para los resultados proyectados.

Etapa 4: se realizan quince mil (15.000) simulaciones de Montecarlo para cada múltiplo financiero a través de la herramienta Risk Simulator, determinando una prospectiva del valor anual de cierre. Dicho modelamiento de Montecarlo se realiza utilizando como insumo las distribuciones probabilísticas establecidas para cada variable de entrada, en este caso, el beneficio, patrimonio, ingresos y precio de la acción en el mercado secundario.

Etapa 5: se calculan los indicadores de comparación relativos, entre el valor teórico de los múltiplos financieros determinados a través de la simulación y el precio de la acción en la Bolsa de Valores de Colombia; es así como se inicia una proyección de tendencia mediante un modelo lineal dinámico bayesiano.

Etapa 6: se establece la prospectiva para el precio de cada acción de las empresas del sector eléctrico colombiano en el mercado secundario, desde 2016 al 2020, cuantificados según las proyecciones obtenidas de las variables de entrada y la simulación del valor teórico del múltiplo financiero, calculando finalmente el indicador relativo de comparación según el modelo lineal dinámico bayesiano.

A continuación, se procederá a explicar detalladamente cada fase, utilizando como ej emplo, el instrumento de valoración de Isagén, en función de las compañías competidoras del sector eléctrico de Colombia: ISA y Celsia.

Así mismo, para la quinta y sexta fase, se expondrán al lector los resultados de los indicadores relativos, cuantificación que luego se analizará a través del modelo bayesiano, para así cuantificar la tendencia que se aplicará a los múltiplos futuros, simulados previamente mediante Risk Simulator.

Resultados

A continuación, se especifican los resultados del estudio, segmentado por cada una de las seis etapas de ejecución.

Etapa 1. Análisis estadístico inicial de los estados financieros consolidados para las empresas del sector eléctrico de Colombia: Isagén, Celsia e ISA.

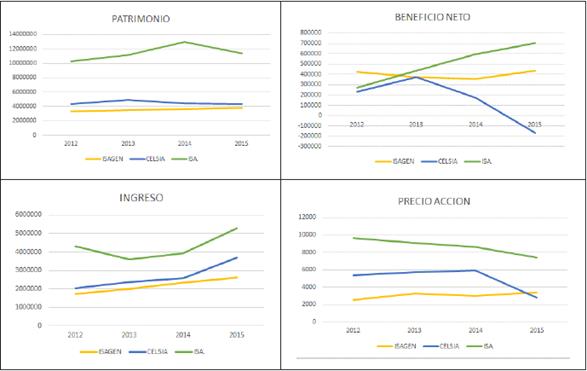

Para este artículo se tomó información desde el año 2012 hasta el 2015 de los estados financieros y la cotización de las acciones en la BVC (Bolsa de Valores de Colombia), para las principales empresas del sector eléctrico en Colombia.

A pesar de tener la información del balance general y estado de ingreso - gasto, realizamos especial énfasis en las siguientes variables, las cuales ofrecen una perspectiva global de cada empresa (Isagén, Celsia e ISA ), al cierre de año fiscal.

Tabla 1 Información consultada realizar la técnica de valoración de empresas a través de Múltiplos Financieros

| Nombre de la variable | Variable en Bloomberg | Documento de Bloomberg | Período consultado |

| PATRIMONIO | Patrimonio total | Balance general | 2012 - 2015 |

| BENEFICIO NETO | Bien neto | P&G | 2012 - 2015 |

| INGRESO | Ingreso | P&G | 2012 - 2015 |

| ACCIONES CIRCULACIÓN | Acciones en circulación | Balance general | 2012 - 2015 |

| PRECIO ACCIÓN (PR) | Cotización BVC (precio de cierre) | Monitoreo Acciones BVC | 2012 - 2015 |

Fuente: Boada, 2017

Para este análisis, la información obtenida por las variables Patrimonio total, Beneficio neto e Ingreso se encuentran en millones de pesos colombianos; las Acciones en circulación se encuentran en millones de acciones, mientras que el precio de la acción refleja el precio unitario de cada acción en pesos colombianos.

Tabla 2 Información de las tres empresas del sector eléctrico colombiano

| Empresa | Año | Patrimonio | Beneficio neto | Ventas | Número de acciones | Precio de la acción |

| ISAGÉN | 2012 | 3298117 | 424334 | 1731539 | 2726,072 | 2505 |

| ISAGÉN | 2013 | 3504821 | 370387 | 2002814 | 2726,072 | 3250 |

| ISAGÉN | 2014 | 3645514 | 358417 | 2329620 | 2726,072 | 2965 |

| ISAGÉN | 2015 | 3830214 (E) | 432899 (E) | 2619405(E) | 2726,072 | 3400 |

| MÁXIMA VARIACIÓN | 16,13% | 20,78% | 51,28% | 0,00% | 35,73% | |

| CELSIA | 2012 | 4373412 | 230760 | 2023672 | 719,5845 | 5340 |

| CELSIA | 2013 | 4910482 | 373645 | 2381116 | 719,5845 | 5680 |

| CELSIA | 2014 | 4418297 | 173632 | 2588782 | 720 | 5870 |

| CELSIA | 2015 | 4377262 | -166415 | 3691698 | 720 | 2800 |

| MÁXIMA VARIACIÓN | 12,28% | -324,53% | 82,43% | 0,06% | 109,64% | |

| ISA. | 2012 | 10283936 | 272938 | 4303075 | 1107,6779 | 9600 |

| ISA. | 2013 | 11156022 | 433048 | 3601325 | 1107,6779 | 9100 |

| ISA. | 2014 | 12946995 | 593065 | 3921335 | 1107,6779 | 8630 |

| ISA. | 2015 | 11393053 | 701548 | 5270648 | 1125,4878 | 7380 |

| MÁXIMA VARIACIÓN | 25,90% | 157,04% | 46,35% | 1,61% | 30,08% | |

(E) = Estimado

Fuente: (Boada, 2017)

Tomando en consideración la información extraída por Bloomberg y realizando las estadísticas y los gráficos respectivos es posible determinar el comportamiento de cada una de las variables, desde el año 2012 hasta el año 2015, para las 3 empresas del sector eléctrico colombiano. (Saravia, 2007; Boada, 2016)

Analizando el desempeño de las variables para las tres empresas del sector eléctrico, podemos observar cómo para los años 2012 hasta 2015, el patrimonio y el ingreso mantuvieron un comportamiento estable de crecimiento; mientras se evidencia el alto nivel de fluctuación existente en el beneficio y el precio de la acción, especialmente en la empresa Celsia, que evidenció pérdidas en 2015, produciendo una caída en el precio de la acción en más de un 50% en la Bolsa de Valores de Colombia (BVC).

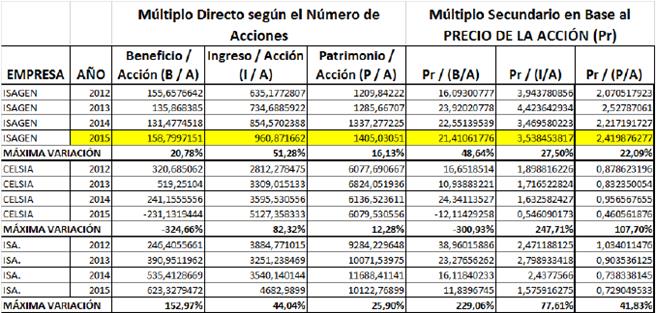

Etapa 2. Cálculo de múltiplos financieros, en función al desempeño de las empresas competidoras. Por ejemplo, el múltiplo financiero de Isagén en función de los resultados de ISA y Celsia

Para esta segunda etapa, los múltiplos financieros exponen la aplicación de los ratios dependientes del beneficio, patrimonio y los ingresos; todo esto con la finalidad de mantener una estructura comparativa según el número de acciones emitidas y el precio del mercado secundario de la Bolsa de Valores de Colombia (BVC).

Los cálculos fueron realizados directamente: Valoración de Participación de Acciones -Utilidad o Beneficio (B/A), Valoración de Participación de Acciones-Patrimonio (P/A), Valoración de Participación de Acciones-Ingreso (I/A); así como también en su forma como múltiplo secundario según el precio de la acción en la BVC (Pr): [Pr / (B/A)], [Pr / (I/A)], [Pr / (P/A)].

De esta forma se calculan los resultados de similar en el tiempo, que permitan establecer los múltiplos históricos para cada compañía, un criterio y estructura de estimación y observando una estructura de comportamiento pronóstico posterior.

Fuente: Resultados de la investigación-Bloomberg

Figura 4 Múltiplos financieros para las empresas sector eléctrico colombiano

Para el caso de Isagén en 2015, los múltiplos derivaron de resultados estimados a nivel de ingreso, beneficio y patrimonio, por ello se encuentran resaltados. Sin embargo, en dicha Tabla es posible observar la alta variabilidad presentada en los múltiplos derivados del beneficio (impulsado especialmente por Celsia cuando reportó pérdidas en el año 2015), el cual representa una dificultad al momento de predecir, pero genera amplia información para desarrollar posteriormente una simulación.

Tabla 3 Valor teórico según los múltiplos financieros para la empresa Isagén en el año 2014 (calculado con base en sus empresas comparables Celsia e ISA)

| VALORACIÓN TEÓRICA DE ISAGÉN MEDIANTE MÚLTIPLOS | ||||

|---|---|---|---|---|

| ISAGÉN | PROMEDIO OTRAS EMPRESAS | VALOR ESTIMADO | ||

| Beneficio / Acción (B / A) | 131,4774518 | Pr / (B/A) | 20,2297688 | 2659,758453 |

| Ingreso / Acción (I /A) | 854,5702388 | Pr / (I/A) | 2,035169513 | 1739,195297 |

| Patrimonio / Acción (P /A) | 1337,277225 | Pr / (P/A) | 0,8474529 | 1133,279463 |

| VALOR TEÓRICO | 1844,077738 | |||

Fuente: resultados de la investigación

De esta manera, es posible determinar una "Valoración Teórica de la Empresa", o "Múltiplo general", calculado a partir de los múltiplos financieros de las compañías del sector a estudiar. Por ejemplo, el múltiplo financiero teórico o "Valor Teórico" de Isagén para el año 2014, en función de los resultados de ISA y Celsia para ese mismo año, fueron los siguientes.

Este valor teórico por año para Isagén que equivale a su valoración como compañía comparada con Celsia e ISA.

Luego, realizando un procedimiento análogo en los demás años para Isagén, y en las empresas ISA y Celsia, los resultados de este valor teórico de múltiplos financieros fueron los siguientes:

Tabla 4 Valores teóricos según los múltiplos financieros, para las empresas Isagén, Celsia e ISA (calculado con base en sus empresas comparables)

| EMPRESA | AÑO | VALOR TEÓRICO según Múltiplos Financieros | Porcentaje de Variación Interanual |

|---|---|---|---|

| ISAGÉN | 2012 | 2291,02488 | - |

| ISAGÉN | 2013 | 1699,669387 | -25,8 % |

| ISAGÉN | 2014 | 1844,077738 | 8,5 % |

| ISAGÉN | 2015 | 599,5530311 | -67,5 % |

| MÁXIMA VARIACIÓN | 282,12 % | ||

| CELSIA | 2012 | 9093,962781 | - |

| CELSIA | 2013 | 11970,44739 | 31,6 % |

| CELSIA | 2014 | 8117,020907 | -32,2 % |

| CELSIA | 2015 | 6258,160891 | -22,9 % |

| MÁXIMA VARIACIÓN | 91,28 % | ||

| ISA. | 2012 | 9691,028463 | - |

| ISA. | 2013 | 11238,98708 | 16,0 % |

| ISA. | 2014 | 13377,57341 | 19,0 % |

| ISA. | 2015 | 9158,380174 | -31,5 % |

| MÁXIMA VARIACIÓN | 46,07 % |

Fuente: resultados de la investigación

Para calcular estos valores teóricos por año, para cada empresa objetivo, como por ejemplo Isagén 2014, de acuerdo con los siguientes pasos:

Se calcula por año un promedio de comparables para ISA y Celsia

Con el valor anterior, se procede a establecer el valor estimado de Isagén, que resulta de multiplicar los comparables de Isagén por los promedios comparables de ISA y Celsia

Para finalizar, se suman los resultados anteriores por periodo para obtener el valor teórico, que se simulará por cada año.

Para estos valores teóricos, derivados del cálculo de los múltiplos financieros, se evidencia como el múltiplo es ampliamente afectado en ISA e Isagén en el año 2015 por los resultados de Celsia, los cuales fueron negativos a nivel de beneficio, ocasionando el desplome de su acción en el mercado secundario para finales de 2015, y por ende la abrupta caída de todos los múltiplos financieros teóricos para esa empresa y del sector eléctrico.

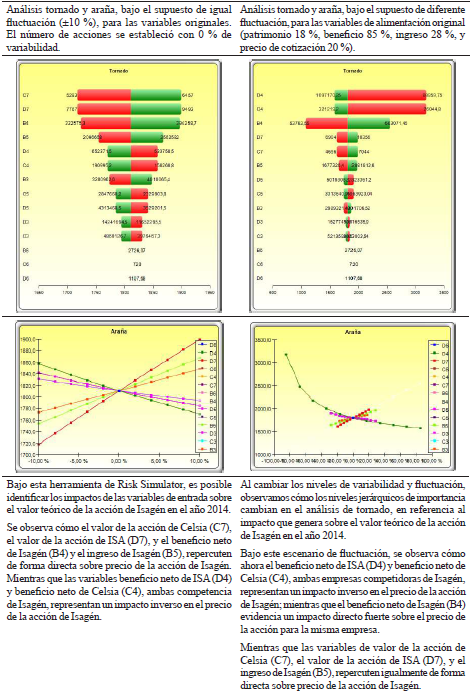

Análisis de sensibilidad

Dentro del cálculo del valor teórico según múltiplos financieros, se presenta el análisis de sensibilidad, el cual puede ser realizado por la herramienta Risk Simulator, a través del análisis de tornado, organizando las variables de entrada mediante una valoración de fluctuación estática, y así valorar el impacto de todas las variables de entrada al valor teórico identificada por la estructura con base en los múltiplos financieros (Mun, 2012).

Mediante esta técnica de análisis de sensibilidad se capturan los impactos estadísticos de cada variable sobre el modelo resultante, afectando de manera automática cada variable precedente en el modelo que se ha especificado de antemano, obteniendo las fluctuaciones sobre el modelo final del pronóstico o el resultado final, y organizando las perturbaciones categorizadas en orden de importancia. Adicionalmente es posible identificar las variables significativas que afectan en mayor o menor grado la valoración de la variable de estudio, que en este caso representa el valor de la acción Isagén para el año 2014.

Una tabla tornado organiza todas las entradas que le dan forma al modelo de valoración financiera, empezando con la variable de entrada que tiene el impacto más grande sobre los resultados. La siguiente Tabla, tal como lo indican Boada y Gallego (2016), se obtiene afectando cada dato ingresado precedente en un rango consistente (por ejemplo, ±10% del caso base) una a la vez, y comparando sus resultados con el caso base. Una tabla araña establece las relaciones de cada variable con la variable de estudio (Valor teórico de la acción), la pendiente positiva indica una relación positiva, mientras que una pendiente negativa indica una relación inversa entre las variables relacionadas.

Este estudio y análisis de ambos procedimientos de análisis de tornado se puede observar en el siguiente cuadro comparativo:

Mediante este análisis, se verifica:

La acción de la variable de estudio como Isagén se encuentra definitivamente afectada e influenciada por la competencia de ISA y Celsia.

Beneficio de las empresas competidoras (ISA y Celsia) impacta de forma negativa en el precio de la acción de Isagén. De manera obvia por ser competencia de mercado.

El beneficio e ingreso de la misma empresa (Isagén), impacta positivamente en su precio de la acción (Isagén); obvio porque expone el desempeño y rentabilidad de la empresa a estudiar.

El precio de la acción de la competencia (ISA y Celsia) impacta positivamente en el precio de la acción de la Isagén, ya que refleja el comportamiento de los mercados con referencia al sector eléctrico. Para este escenario, no se valora a ISA y Celsia como competencia, sino como componentes de un mismo sector accionario (sector eléctrico de Colombia).

Finalmente, en menor medida, los ingresos de las empresas competidoras ISA (D5) y Celsia (C5), impactan de manera inversa en el valor accionario de Isagén.

Etapa 3. Proyección inicial para los años 2016-2020

En esta etapa, el análisis histórico de las variables utilizadas de Patrimonio, Ingreso, Beneficio, Número de Acciones y el Precio de la acción, origina una estructura que permite lograr una proyección en el tiempo, de tal manera que se pueda calcular posteriormente los múltiplos financieros según estos resultados previamente proyectados (García y García, 2006).

1. Modelos de regresión. La técnica de modelos estadísticos de regresión, se utilizó para modelar las variables de Patrimonio e Ingreso (Boada, 2017), debido a su estabilidad y consistencia en el tiempo, que permite generar una línea de tendencia robusta para estimar los valores en los 5 años futuros, desde 2016 hasta 2020. Estos modelos fueron calculados de manera independiente para cada empresa del sector eléctrico colombiano (Isagén, ISA y Celsia).

Esta técnica fue calculada a través del módulo de Análisis de datos, sección Regresión, expuestas por Microsoft Excel.

Tabla 6 Coeficientes de regresión lineal simple, para predecir patrimonio e ingresos en el tiempo, para las empresas Isagén, Celsia e Isa

| Variable | Empresa | Intercepto | Coeficiente fecha |

|---|---|---|---|

| ISAGÉN | -346172263,2 | 173698,5 | |

| Patrimonio | ISA | -1019129536,0 | 511832,4 |

| CELSIA | 101295720,5 | -48063,5 | |

| ISAGÉN | -599947202,2 | 299040,5 | |

| Ingresos | ISA | -644622388,0 | 322272,9 |

| CELSIA | -1316868875,0 | 655291,0 |

Fuente: resultados de la investigación

Ecuación de Regresión

Patrimonio = Intercepto + Coeficiente Fecha * FECHA (Año)

Analizando los resultados, se evidencia cómo los ingresos de las tres compañías presentan una pendiente positiva, exponiendo un eventual crecimiento en el tiempo. Sin embargo, a nivel de patrimonio, podemos observar como el caso de Celsia presenta un comportamiento diferente al resto de sus competidores comparables (ISA e Isagén), ya presenta una pendiente negativa, precisamente por el incremento de sus pasivos, que se analizarán posteriormente.

2. Procesos estocásticos (caminata aleatoria). Esta técnica se establece a través de una secuencia de eventos generados por las leyes estadísticas y probabilísticas específicas del Proceso browniano o caminata aleatoria; estos procesos pueden ser utilizados según Boada, (2017), para pronosticar variables que sigan tendencias aleatorias.

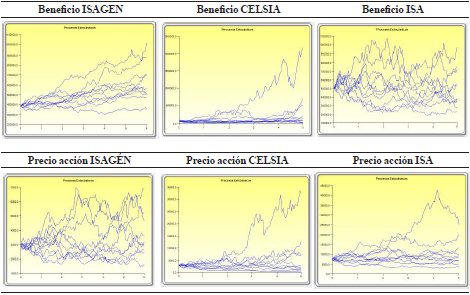

Esta técnica fue aplicada mediante Risk Simulator, sección pronósticos - procesos estocásticos, para las variables Beneficio neto y Precio de la acción, ambos resultados ampliamente volátiles, y sin patrón estable de comportamiento.

Para realizar esta técnica, se define el Valor inicial como el promedio histórico del valor de la variable, la Tasa de deriva como la estimación porcentual del crecimiento en el tiempo según el comportamiento histórico, la Volatilidad según los máximos niveles de variación de la variable, y bajo una estructura fija de 100 pasos y 20 iteraciones.

Para el caso de Celsia a nivel de Beneficio neto, se inició con un valor inicial de 80.000 y una amplia tasa de deriva y volatilidad, ya que la técnica no permite realizar estimaciones estocásticas de valores negativos.

Tabla 7 Supuestos de ingreso para predecir el Beneficio y el Precio de la acción (Pr) en el tiempo, mediante la caminata aleatoria, para las empresas Isagén, Celsia e Isa

| Variable | Empresa | Valor Inicial | Tasa de deriva | Volatilidad |

|---|---|---|---|---|

| Beneficio neto | ISAGÉN | 384000 | 5% | 10% |

| ISA | 500000 | 5% | 30% | |

| CELSIA | 80000 | 30% | 50% | |

| Precio acción (Pr) | ISAGÉN | 3000 | 5% | 25% |

| ISA | 7400 | 5% | 25% | |

| CELSIA | 3000 | 15% | 50% |

Fuente: resultados de la investigación

Para esta técnica, la volatilidad dependerá de la fluctuación promedio histórica de los resultados obtenidos en los balances generales determinados anteriormente. Tomando en consideración los valores estocásticos obtenidos por Risk Simulator, los resultados se pueden observar a nivel gráfico para cada variable (Mun, 2012).

Tabla 8 Simulaciones de caminata aleatoria realizadas por Risk Simulator para predecir el Beneficio y el Precio de la acción (Pr) en el tiempo, para las empresas Isagén, Celsia e Isa

Fuente: resultados de la investigación

De esta manera, luego de aplicar las técnicas de regresión, y pronósticos de procesos estocásticos, las estimaciones de estas variables para los años 2016 a 2020 fueron las siguientes:

Tabla 9 Predicciones de variables de modelo de entrada para las empresas Isagén, Celsia e Isa

| Empresa | Año | Patrimonio total | Beneficio neto | Ingreso | Acciones circulación | Precio acción (Pr) |

| ISAGEN | 2016 | 4003912,83 | 458358,07 | 2918445,83 | 2726,072 | 3349,63 |

| ISAGEN | 2017 | 4177611,33 | 492675,79 | 3217486,33 | 2726,072 | 3876,86 |

| ISAGEN | 2018 | 4351309,83 | 545766,59 | 3516526,83 | 2726,072 | 3732,61 |

| ISAGEN | 2019 | 4525008,33 | 573150,41 | 3815567,33 | 2726,072 | 3759,32 |

| ISAGEN | 2020 | 4698706,83 | 621470,06 | 4114607,83 | 2726,072 | 3940,27 |

| CELSIA | 2016 | 4399704,50 | 116081,30 | 4197780,66 | 720 | 3226,69 |

| CELSIA | 2017 | 4351641,00 | 147460,54 | 4853071,66 | 720 | 3407,44 |

| CELSIA | 2018 | 4303577,50 | 223026,85 | 5508362,66 | 720 | 4579,93 |

| CELSIA | 2019 | 4255514,00 | 255895,85 | 6163653,66 | 720 | 5257,96 |

| CELSIA | 2020 | 4207450,50 | 427711,84 | 6818944,66 | 720 | 6719,45 |

| ISA. | 2016 | 12724582,50 | 543143,21 | 5079778,00 | 1125,4878 | 8317,12 |

| ISA. | 2017 | 13236414,90 | 525836,32 | 5402050,90 | 1125,4878 | 8734,04 |

| ISA. | 2018 | 13748247,30 | 563519,85 | 5724323,80 | 1125,4878 | 8963,29 |

| ISA. | 2019 | 14260079,70 | 571959,58 | 6046596,70 | 1125,4878 | 9846,69 |

| ISA. | 2020 | 14771912,10 | 582039,21 | 6368869,60 | 1125,4878 | 9737,47 |

Fuente: resultados de la investigación

Ahora bien, estas proyecciones, expresan una opción de simulación probabilística según el comportamiento de la información financiera histórica para cada empresa del sector eléctrico colombiano, publicados por Bloomberg.

Sin embargo, para hacer una estimación del precio de la acción, no es suficiente realizar un proceso estocástico directo, sino realizar adicionalmente una prospectiva del valor teórico del múltiplo financiero, en base a simulaciones de Montecarlo (etapa 4), proyectando un indicador relativo de comparación entre este valor teórico y el precio real de la acción en el mercado de la BVC (etapa 5 y 6).

Etapa 4. Ejecución de simulación de Montecarlo para cada uno de los valores teóricos derivados de los múltiplos financieros.

Para esta fase, basándonos en Boada (2017), se realizaron quince mil (15.000) simulaciones de Montecarlo para cada uno de los Valores teóricos derivados de los múltiplos financieros para las tres empresas (Isagén, ISA y Celsia); este proceso se realizó definiendo distribuciones probabilísticas (Herrería y Herrería, 2009) y parámetros para cada una de las 4 variables a simular (Patrimonio, Beneficio neto, Ingreso y Precio de la acción en el mercado secundario), ejecutando finalmente la simulación del valor futuro de cierre anual mediante la aplicación Risk Simulator.

Este artículo evidencia una simulación de Montecarlo, realizada en la aplicación Risk Simulator y sustentada en dos tipos de distribuciones probabilísticas:

1.-Distribución Probabilística Uniforme: para esta distribución, según Boada y Gallego (2016), todos los valores que recaen entre los mínimos y máximos suceden con la misma probabilidad. Esta distribución es utilizada para campos con mucha fluctuación, y sin posibilidad de conocimiento ni estimación previa de su tendencia. Para este caso particular, se utilizó esta distribución de probabilidad para las variables de Beneficio neto y para el Precio de cotización por acción.

Para emplear esta distribución de probabilidad, resultó obligatorio establecer primero los valores máximos y mínimos, de acuerdo con el comportamiento histórico de la empresa, para así calcular una desviación para una distribución uniforme en cada una de las 3 empresas para cada una de las 2 variables (beneficio y precio de la acción).

El valor mínimo y el máximo serán determinados según los valores analizados históricamente para ambas variables en cada una de las empresas analizadas, con la finalidad de contemplar el 99,70% de los casos posibles gracias a la amplitud determinada según tres veces la desviación estándar previamente calculada (Resultado empresa + 3. Desviación estándar empresa).

2.-Distribución probabilística logarítmica normal: esta distribución es utilizada generalmente en situaciones donde los valores son positivamente asimétricos y sesgados hacia los valores inferiores al promedio; por ejemplo, en un análisis financiero, se presenta si se desea evaluar un fenómeno donde los valores observados no pueden caer por debajo de cero. De esta manera, los precios resultantes muestran esta tendencia, en donde no pueden caer por debajo del límite menor de cero, pero pueden incrementar su precio indefinidamente. En el caso particular de este artículo, la distribución fue utilizada para simular las variables de Patrimonio e Ingreso, términos financieros que presentan variabilidad controlada y no pueden ser negativos.

Para utilizar esta distribución probabilística (logarítmica normal), fue necesario establecer la desviación estándar de la empresa para cada variable. En función a la poca cantidad de registros e información de los estados financieros proporcionados por Bloomberg, la estimación de la desviación estándar se fundamentó en la Prueba de Geary de control, en donde la desviación típica o estándar se expone proporcional al valor esperado del Rango (Arvelo, 1997, p. 62)

En donde "d2" representa la constante de proporcionalidad y representa el rango medio, que se utiliza como estimador del valor esperado del rango muestral.

Para este estudio, en donde la información histórica se encuentra entre los años 2012 hasta 2015 (4 años), se utilizó el valor de d2 = 0,975.

Es importante destacar que si bien la estimación de la desviación mediante el rango medio tiene la ventaja y sencillez del cálculo, para n>10, la estimación pierde rápidamente su eficiencia, pues el rango muestral no es un estimador suficiente, ya que no toma en consideración toda la información muestral.

Simulador de Montecarlo

Mediante el simulador de Montecarlo de la herramienta Risk Simulator, se realizaron 15.000 simulaciones, en donde se establecieron diversos escenarios y criterios probabilísticos para cada variable original; identificando de esta manera la probabilidad que separa el valor teórico proporcionado por los múltiplos financieros y el valor real obtenido por el mercado secundario de la BVC.

"Una técnica cuantitativa que hace uso de la estadística y ordenadores para imitar, mediante modelos matemáticos, el comportamiento aleatorio de sistemas reales no dinámicos. La clave de la simulación de Montecarlo consiste en crear un modelo matemático del sistema, proceso o actividad que se quiere analizar, identificando aquellas variables cuyo comportamiento aleatorio determina el comportamiento global del sistema". (García, 2003)

Realizando la simulación de Montecarlo, fundamentada en los supuestos probabilísticos anteriormente descritos para las variables de Patrimonio (log-normal), Ingreso (log-normal), Beneficio (uniforme), Precio de la acción (uniforme) y Número de acciones en circulación (constante), fue posible lograr un nuevo "Valor teórico", con una mayor estabilidad y robustez que los datos originales; ideal para generar indicadores relativos de comparación histórica y estimación futura, que se explicará en las próximas fases.

Tabla 10 Valor Teórico del precio de la acción de la empresa, obtenido por Múltiplos financieros (sin simulación y con simulación de Montecarlo), para las empresas Isagén, Celsia e Isa

| EMPRESA | AÑO | Valor teórico según Múltiplos financieros | Nuevo valor teórico según Múltiplos financieros y simulación de Montecarlo |

| ISAGÉN | 2012 | 2291,02 | 1.781,25 |

| ISAGÉN | 2013 | 1699,66 | 1.995,44 |

| ISAGÉN | 2014 | 1844,07 | 1.528,38 |

| ISAGÉN | 2015 | 599,55 | 936,64 |

| CELSIA | 2012 | 9093,96 | 8.633,37 |

| CELSIA | 2013 | 11970,44 | 13.173,51 |

| CELSIA | 2014 | 8117,02 | 8.466,95 |

| CELSIA | 2015 | 6258,16 | 6.109,96 |

| ISA | 2012 | 9691,02 | 9.513,94 |

| ISA | 2013 | 11238,98 | 11.411,82 |

| ISA | 2014 | 13377,57 | 11.932,76 |

| ISA | 2015 | 9158,38 | 10.346,06 |

Fuente: resultados de la investigación

El valor teórico obtenido para cada empresa, según los múltiplos comparables, expone el valor teórico del precio de la acción para cada compañía, según comparativo con las otras 2 empresas del mismo sector. Por ejemplo: ISA para el año 2015 representó un valor teórico de 10.346,06 millones de pesos frente al valor de sus empresas competidoras.

Etapa 5. Cálculo de los indicadores relativos de comparación entre el Nuevo Valor Teórico de los múltiplos financieros obtenidos a través de la simulación, y el Precio de la acción (Pr) en el mercado secundario. De esta manera, se establece una proyección de tendencia mediante un Modelo Lineal Dinámico Bayesiano.

Una vez que se obtiene el nuevo valor teórico de una empresa, con base en los múltiplos financieros de sus empresas competidoras y/o semejantes en el mismo sector (eléctrico de Colombia), se procede a establecer un indicador relativo comparativo con el precio de la acción en el mercado secundario BVC, haciendo uso de un enfoque bayesiano; por lo que resulta importante destacar previamente que de acuerdo con Martínez y Venegas (2013) y Dávila, Ortiz y Cruz (2015), el enfoque bayesiano es una alternativa factible para el análisis de riesgos en condiciones de incertidumbre. Los modelos bayesianos incorporan información inicial a través de una distribución de probabilidad apriori, mediante la cual se puede incluir información subjetiva en la toma de decisiones. De esta manera, es posible valorar el comportamiento del indicador, generando un Modelo Lineal Dinámico Bayesiano, que permita estimar el valor de este indicador de ajuste comparativo en el tiempo para cada una de las empresas del sector eléctrico colombiano.

Tabla 11 Indicador Relativo Comparativo (Precio de la Acción vs NVT), para las empresas Isagén, Celsia e ISA

| Empresa | Año | Nuevo valor teórico (NVT) según múltiplos financieros y simulación de Montecarlo | Precio Real (Pr) de la Acción en el mercado Secundario de la Bolsa de Valores | Indicador Relativo Comparativo IRC (Pr / NVT) |

| ISAGÉN | 2012 | 1.781,25 | 2505 | 1,40631208 |

| ISAGÉN | 2013 | 1.995,44 | 3250 | 1,62871363 |

| ISAGÉN | 2014 | 1.528,38 | 2965 | 1,93996765 |

| ISAGÉN | 2015 | 936,64 | 3400 | 3,62998302 |

| CELSIA | 2012 | 8.633,37 | 5340 | 0,61853035 |

| CELSIA | 2013 | 13.173,51 | 5680 | 0,43116836 |

| CELSIA | 2014 | 8.466,95 | 5870 | 0,69328398 |

| CELSIA | 2015 | 6.109,96 | 2800 | 0,4582679 |

| ISA | 2012 | 9.513,94 | 9600 | 1,00904618 |

| ISA | 2013 | 11.411,82 | 9100 | 0,79741896 |

| ISA | 2014 | 11.932,76 | 8630 | 0,72321914 |

| ISA | 2015 | 10.346,06 | 7380 | 0,71331505 |

Fuente: resultados de la investigación

Se observa cómo la valoración de Isagén en el mercado secundario supera la valoración de los múltiplos obtenida por las empresas comparables de ISA y Celsia; mientras las otras empresas presentan valoraciones inferiores: ISA 30% menos del múltiplo comparable, mientras que Celsia inclusive 55% menos para el año 2015.

Este Indicador Relativo Comparativo IRC, podrá ser modelado y proyectado mediante un modelo lineal dinámico bayesiano, con la finalidad de utilizar posteriormente estos valores para realizar la estimación final del precio de la acción para cada una de las empresas del sector eléctrico de Colombia (6ta fase).

Modelo Lineal Dinámico Bayesiano para el Indicador Relativo Comparativo IRC (tomando como ejemplificación el IRC de la empresa ISA).

Este modelo es utilizado como complemento de ajuste en los residuos de un Modelo de Suavización Exponencial, a fin de evaluar de forma continua la disparidad existente entre el valor proyectado para el indicador IRC y el valor real, y así generar un factor de ajuste que evoluciona según el indicador en el tiempo. Tomando como referencia lo expuesto por (Perichi, 1990):

La Estadística Bayesiana provee un marco teórico ideal para el modelaje de datos, ya que permite tratar los problemas de actualización, de una manera más robusta que la estadística clásica, esto debido a que en la estadística bayesiana nos encontramos con una claridad axiomática y una flexibilización de cada problema en forma simultánea permitiendo así desarrollar inferencias.

En este sentido, para Londoño, Correa y Lopero, (2014) y Gutiérrez y Zhang, (2009), a través del Modelo Lineal Dinámico Bayesiano (MLDB), es posible determinar, con un poco nivel de historia, el efecto producido por estas causas que originalmente no son contempladas por la Simulación de los Múltiplos Financieros; esto valorado a nivel de impacto potenciador o inhibidor del Indicador Relativo Comparativo IRC.

En este sentido, el MLDB se aplica sobre un Modelo de Suavización Exponencial del Indicador Relativo Comparativo IRC (Pr / NVT), calculado bajo una tasa a, alineada al Porcentaje de Filtro Bayesiano (At) .

Fórmula de Suavización Exponencial aplicado como estimador al Indicador Relativo Comparativo IRC en tiempo "t".

Teorema 1. MLDB

Para cada instante de tiempo (años en nuestro caso) t = 1, 2, 3,...; se consideran las siguientes ecuaciones de observación y sistema (West 1989 y Pericchi, 2002):

Ecuación de observaciones

yt = µt + υt ; donde, υt ~ N(0, Vt)

Ecuación Sistema

µt = µt-1 + ωt ; donde, ωt ~ N(0, Wt)

Tomando como información inicial Π (µ0|D0) ~ N(m0, C0), donde se mantienen los supuestos de aleatoriedad y normalidad de residuos del modelo de suavización exponencial utilizado, entonces m0 = 0, y C0 = 1.

En la definición anterior, los términos de las sucesiones {υt} y {ωt}, son mutuamente independientes. Para la distribución (µ 0|D0), D0 es la información inicial, m0 es un estimado para el nivel de la serie y C0 es la incertidumbre sobre la media m0.

Para cada t, supondremos que Dt-1 recoge toda la información sobre D0, Vt, Wt, Yt Yt-1, entonces la única información nueva para cada "t", será Dt = {Yt, Dt-1} (West, 1989).

En este sentido, como es un sistema generado para los residuos, tomaremos Wt = 1, manteniendo los niveles de aleatoriedad entre µ t y µ t-1; sin embargo, como "yt", corresponde a una ecuación de observación creada según los valores de aprendizaje del sistema, utilizaremos subjetivamente una varianza Vt = 12, para generar un filtro bayesiano de aprendizaje "At" que converge al 20% de la diferencia entre valor predicho y valor histórico.

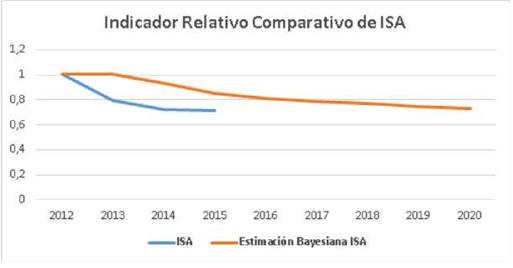

Tomando como referencia a la empresa ISA y el Indicador Relativo Comparativo, fundamentado en las empresas competidoras Isagén y Celsia, fue posible realizar un modelaje bayesiano, expuesto en el siguiente cuadro.

Tabla 12 Modelo Lineal Dinámico Bayesiano para la empresa ISA

| ISA | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| AÑO | IRC Histórico ISA | SUAVEXP(IRC) | mt | ft | At | Error | et | Ct | Rt | Qt | IRC Bayesiano ISA |

| 0 | 1 | ||||||||||

| 2012 | 1,009046183 | 1,009046183 | 0 | 0 | 14,3% | 0 | 0 | 1,428571 | 2 | 14 | 1,0090461831 |

| 2013 | 0.797418963 | 1,0090461831 | -0.03562042 | 0 | 16,8% | -0,2116 | -0,211627 | 1,683168 | 2.-28571 | 14,42857 | 1,0090461831 |

| 2014 | 0,723219141 | 0,9703739130 | -0,07427572 | -0,0356204 | 18,3% | -0,2472 | -0,211534 | 1,827377 | 2,683168 | 14,68317 | 0,9347534899 |

| 2015 | 0,713315048 | 0,9232448958 | -0,1001431 | -0,0742757 | 19,1% | -0,2099 | -0,135654 | 1,906863 | 2,827377 | 14,82738 | 0,8489691735 |

| 2016 | 0,9087610087 | -0,1001431 | -0,1001431 | 19,5% | 0 | -0,135654 | 1,950016 | 2,906863 | 14,90686 | 0,8086179097 | |

| 2017 | 0,8890002425 | -0,1001431 | -0,1001431 | 19,7% | 0 | -0,135654 | 1,973253 | 2,950016 | 14,95002 | 0,7888571435 | |

| 2018 | 0,8691147332 | -0,1001431 | -0,1001431 | 19,9% | 0 | -0,135654 | 1,985709 | 2,973253 | 14,97325 | 0,7689716341 | |

| 2019 | 0,8491625117 | -0,1001431 | -0,1001431 | 19,9% | 0 | -0,135654 | 1.992371 | 2,985709 | 14,98571 | 0,7490194127 | |

| 2020 | 0,8291746585 | -0,1001431 | -0,1001431 | 20,0% | 0 | -0,135654 | 1.995929 | 2,992371 | 14,99237 | 0,7290315594 | |

Fuente: resultados de la investigación

Teorema 2 (West 1989yPericchi 2002)

Posteriori de μt-1 :

En esta sección se inicia el estudio bayesiano, basado en los datos provenientes del Indicador Relativo Comparativo IRC anterior a la que se está estudiando.

Π(μt-1|Dt-1) ∼ N(mt-1, Ct-1)

En donde, m0 = 0 y C0 = 1, manteniendo el supuesto de aleatoriedad de residuos anteriormente argumentado.

Priori de μt:

Con esta distribución, se simula el comportamiento de μ t, con los datos a tiempo "t-1"

Π(μt|Dt-1) ∼ N(mt-1, Rt)

Donde Rt = Ct-1 + Wt. que específicamente para este modelo complementario de residuos, sería Rt = Ct-1 + 1.

Predictiva yt :

Con esta distribución, se predice el valor que poseerá el error a tiempo "t", con los datos actualizados a "t-1". Este valor será precisamente el que se agregue al resultado proporcionado por el modelo de suavización exponencial.

Π(yt|Dt-1) ∼ N(ft, Qt)

Donde, ft = mt-1; y adicionalmente, Qt =Rt + Vt, teniendo en consideración que para este análisis en particular se estableció Vt = 12.

Esta etapa se considera la de mayor importancia, ya que se obtiene una predicción del error actual presente entre la diferencia de los valores predichos por la suavización exponencial y el Indicador Relativo Comparativo IRC, proporcionado por la data histórica hasta t-1.

En este sentido, la predicción del final del modelo predictivo, sería:

Predicción del Indicador Relativo Comparativo = Resultado Suavización Exponencial + ft

Donde ft, se obtiene con información histórica actualizada hasta tiempo t-1.

Posteriori para μt (Cierre de ciclo)

Una vez obtenida la data histórica hasta el tiempo t, se puede calcular la distribución posteriori para los errores en este tiempo, cerrando así el ciclo del Modelo Lineal Dinámico Bayesiano (MLDB).

Para esta sección, se calculan los siguientes términos:

et: Indica la falla, o diferencia entre el error original a tiempo t, y el estimado por el modelo anteriormente descrito

et = Error originalt - ft

En este aspecto, se define como Error original a la diferencia entre el valor predicho por el modelo de suavización exponencial y el valor real del indicador relativo comparativo IRCt.

At: Término utilizado como porcentaje de filtro, que indicará la porción de falla o diferencia, que debe ser añadida como aprendizaje al nuevo valor de mt.

Debido a que Vt = 12, el filtro generado por At, convergerá aproximadamente a 20%. En este sentido, el dato a posteriori de mt, tomará como información el valor anterior mt-1 más del At% de et.

Luego, la distribución para el error a tiempo t, será:

Π(μt|Dt) ∼ N(mt, Ct)

Donde:

mt = mt-1 + At.et

Ct = At.Vt

Viendo los resultados proyectados por el Modelo Lineal Dinámico Bayesiano y los valores reales obtenidos anteriormente en el Indicador Relativo Comparativo (Pr / NVT) se observa gráficamente el comportamiento.

De esta manera, análogamente, se pueden obtener los resultados proyectados para el Indicador Relativo Comparativo en las otras compañías del sector eléctrico (Isagén y Celsia), logrando el siguiente cuadro.

Tabla 13 Valores del Indicador Relativo Comparativo (IRC) a través del Modelo Lineal Dinámico Bayesiano para las empresas Isagen, Celsia e Isa

| Empresa | Año | Nuevo valor teórico (NVT) según múltiplos financieros y simulación de Montecarlo | Indicador Relativo comparativo (Pr / NVT) | Modelo Lineal Dinámico Bayesiano para proyectar el Indicador Relativo Comparativo |

| ISAGÉN | 2012 | 1.781,25 | 1,40631208 | 1,406312079 |

| ISAGÉN | 2013 | 1.995,44 | 1,62871363 | 1,406312079 |

| ISAGÉN | 2014 | 1.528,38 | 1,93996765 | 1,48438715 |

| ISAGÉN | 2015 | 936,64 | 3,62998302 | 1,661649953 |

| ISAGÉN | 2016 | 2,060517909 | ||

| ISAGÉN | 2017 | 2,158395142 | ||

| ISAGÉN | 2018 | 2,256890242 | ||

| ISAGÉN | 2019 | 2,355715775 | ||

| ISAGÉN | 2020 | 2,454717796 | ||

| CELSIA | 2012 | 8.633,37 | 0,61853035 | 0,618530349 |

| CELSIA | 2013 | 13.173,51 | 0,43116836 | 0,618530349 |

| CELSIA | 2014 | 8.466,95 | 0,69328398 | 0,552756073 |

| CELSIA | 2015 | 6.109,96 | 0,4582679 | 0,599219045 |

| CELSIA | 2016 | 0,571199586 | ||

| CELSIA | 2017 | 0,564740364 | ||

| CELSIA | 2018 | 0,558240367 | ||

| CELSIA | 2019 | 0,551718565 | ||

| CELSIA | 2020 | 0,545185115 | ||

| ISA | 2012 | 9.513,94 | 1,00904618 | 1,009046183 |

| ISA | 2013 | 11.411,82 | 0,79741896 | 1,009046183 |

| ISA | 2014 | 11.932,76 | 0,72321914 | 0,93475349 |

| ISA | 2015 | 10.346,06 | 0,71331505 | 0,848969174 |

| ISA | 2016 | 0,80861791 | ||

| ISA | 2017 | 0,788857143 | ||

| ISA | 2018 | 0,768971634 | ||

| ISA | 2019 | 0,749019413 | ||

| ISA | 2020 | 0,729031559 |

Fuente: resultados de la investigación

Etapa 6. Proyecciones para el precio de cada acción de las empresas del sector eléctrico colombiano en el mercado secundario, desde 2016 al 2020, valorados según las proyecciones de las variables de entrada: Beneficio, Patrimonio, Ingresos y Precio de la Acción, simulación del valor teórico del múltiplo financiero mediante Risk Simulator (Nuevo Valor Teórico NVT), y finalmente el Indicador Relativo de Comparación establecido según el Modelo Lineal Dinámico Bayesiano.

Una vez definida la información financiera a utilizar, se procedió a definir los múltiplos financieros principales que utilizaremos para simular una evolución futura de precios de las acciones de ISAGEN utilizando la herramienta Risk Simulator.

Por limitaciones en la consolidación de Bloomberg, la información trabajada fue de periodicidad anual, desde el año 2012 en adelante. En este sentido, para este artículo se procedió a realizar una corrida de simulaciones, fundamentada en la información obtenida 2012-2015.

Tabla 14 Precio Proyectado de la Acción, para las empresas del Sector Eléctrico de Colombia (IsagÉn, Celsia e Isa)

| Empresa | Año | Nuevo valor teórico (NVT) según múltiplos financieros y simulación de Montecarlo (con información histórica) | nuevo valor teórico(NVT) según múltiplos financieros y simulación de Montecarlo (con información proyectada) | Indicador Relativo Comparativo (Pr / NVT) | Modelo Lineal Dinámico Bayesiano para Proyectar el Indicador Relativo Comparativo | Precio de la acción proyectado (PAP) |

|---|---|---|---|---|---|---|

| ISAGÉN | 2012 | 1.781,25 | 1,40631208 | 1,406312079 | 0 | |

| ISAGÉN | 2013 | 1.995,44 | 1,62871363 | 1,406312079 | 0 | |

| ISAGÉN | 2014 | 1.528,38 | 1,93996765 | 1,48438715 | 0 | |

| ISAGÉN | 2015 | 936,64 | 3,62998302 | 1,661649953 | 0 | |

| ISAGÉN | 2016 | 1.377,51 | 2,060517909 | 2838,386291 | ||

| ISAGÉN | 2017 | 1.553,28 | 2,158395142 | 3352,598913 | ||

| ISAGÉN | 2018 | 1.777,68 | 2,256890242 | 4012,021198 | ||

| ISAGÉN | 2019 | 2.032,54 | 2,355715775 | 4788,090546 | ||

| ISAGÉN | 2020 | 2.604,29 | 2,454717796 | 6392,791854 | ||

| CELSIA | 2012 | 8.633,37 | 0,61853035 | 0,618530349 | 0 | |

| CELSIA | 2013 | 13.173,51 | 0,43116836 | 0,618530349 | 0 | |

| CELSIA | 2014 | 8.466,95 | 0,69328398 | 0,552756073 | 0 | |

| CELSIA | 2015 | 6.109,96 | 0,4582679 | 0,599219045 | 0 | |

| CELSIA | 2016 | 9.141,83 | 0,571199586 | 5221,812137 | ||

| CELSIA | 2017 | 10.727,35 | 0,564740364 | 6058,167093 | ||

| CELSIA | 2018 | 11.216,34 | 0,558240367 | 6261,412926 | ||

| CELSIA | 2019 | 12.021,03 | 0,551718565 | 6632,224258 | ||

| CELSIA | 2020 | 13.818,80 | 0,545185115 | 7533,80657 | ||

| ISA | 2012 | 9.513,94 | 1,00904618 | 1,009046183 | 0 | |

| ISA | 2013 | 11.411,82 | 0,79741896 | 1,009046183 | 0 | |

| ISA | 2014 | 11.932,76 | 0,72321914 | 0,93475349 | 0 | |

| ISA | 2015 | 10.346,06 | 0,71331505 | 0,848969174 | 0 | |

| ISA | 2016 | 9.847,07 | 0,80861791 | 7962,518858 | ||

| ISA | 2017 | 10.909,25 | 0,788857143 | 8605,841212 | ||

| ISA | 2018 | 11.137,26 | 0,768971634 | 8564,240636 | ||

| ISA | 2019 | 11.627,96 | 0,749019413 | 8709,565074 | ||

| ISA | 2020 | 13.634,94 | 0,729031559 | 9940,298873 |

Fuente: Boada, 2017

Discusión

Finalmente, luego de esta amplia estructura de elaboración de seis fases, que nos llevaron desde la información original suministrada por Bloomberg a nivel de estados financieros y precios de las acciones en el mercado secundario de la Bolsa de Valores de Colombia (BVC), pasando por la estructuración de los múltiplos financieros de la empresas comparables del sector eléctrico de Colombia, fundamentados en el Patrimonio, Beneficio e Ingresos con sus respectivas proyecciones y simulaciones numéricas de escenarios, se establecieron finalmente las proyecciones del precio de la acción para cada empresa del sector eléctrico, fundamentado en indicadores relativos de la empresas competidoras de su mismo sector.4onde al reflejar un beneficio negativo (Pérdida), generó el desplome del precio de la acción en niveles superiores al 50%, esta situación no se reflejó ampliamente en las proyecciones de mediano y largo plazo, precisamente por análisis adicionales que se descubren tras situaciones especiales como estas.

Casos especiales detectados

En función a la abrupta caída experimentada por Celsia para el año 2015, se logró descubrir de forma adicional al estudio original, una relación interesante en los estados financieros de esta compañía, en comparación con sus competidoras del sector eléctrico (ISA e Isagén).

Celsia incrementó de manera importante sus pasivos en los años 2014 y 2015, lo que originó una pérdida de desempeño a nivel de beneficio, que la llevó a reportar pérdida para el año 2015.

Tabla 15 Información de las tres (3) empresas del sector eléctrico colombiano incluyendo el Pasivo

| Empresa | Año | Patrimonio total | Beneficio neto | Ingreso | Pasivo | Pasivo / Activo | Precio acción (Pr) |

| ISAGÉN | 2012 | 3298117 | 424334 | 1731539 | 3280010 | 49,86% | 2505 |

| ISAGÉN | 2013 | 3504821 | 370387 | 2002814 | 3666736 | 51,13% | 3250 |

| ISAGÉN | 2014 | 3645514 | 358417 | 2329620 | 4479949 | 55,13% | 2965 |

| ISAGÉN | 2015 | 3830214 (E) | 432899 (E) | 2619405 (E) | 5008837 (E) | 56,67% | 3400 |

| CELSIA | 2012 | 4373412 | 230760 | 2023672 | 2466596 | 36,06% | 5340 |

| CELSIA | 2013 | 4910482 | 373645 | 2381116 | 2416063 | 32,98% | 5680 |

| CELSIA | 2014 | 4418297 | 173632 | 2588782 | 5163421 | 53,89% | 5870 |

| CELSIA | 2015 | 4377262 | -166415 | 3691698 | 5931240 | 57,54% | 2800 |

| ISA | 2012 | 10283936 | 272938 | 4303075 | 15487053 | 60,09% | 9600 |

| ISA | 2013 | 11156022 | 433048 | 3601325 | 14411340 | 56,37% | 9100 |

| ISA | 2014 | 12946995 | 593065 | 3921335 | 16047205 | 55,35% | 8630 |

| ISA | 2015 | 11393053 | 701548 | 5270648 | 16719817 | 59,47% | 7380 |

(E) = Estimado

Fuente: resultados de la investigación - Bloomberg.

Sin embargo, la relación actual de Pasivo / Activo de Celsia no dista de sus competidores del sector eléctrico; sino más bien se evidencia un equilibrio en la ponderación Pasivo/Activo para todas las empresas del sector eléctrico (manejando valores entre 55 % y 60 %), convirtiendo esta desventaja de apreciación del mercado secundario en una opción beneficiosa para Celsia a nivel de Trader y posible recompra de acciones.

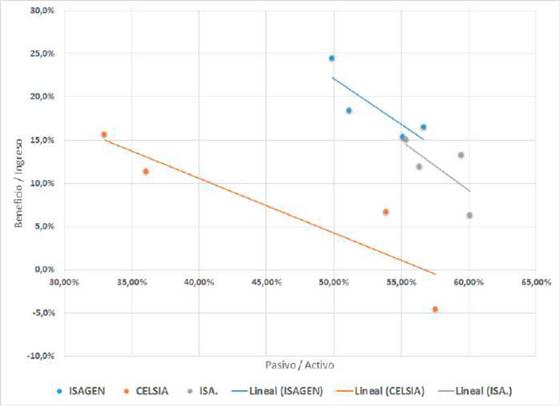

Finalmente, se analizó un gráfico en donde se comparan los indicadores de Pasivo / Activo (Eje X), versus los indicadores de Beneficio / Ingreso (Eje Y), observando claramente cómo las tres empresas del sector eléctrico de Colombia poseen la misma pendiente de relación negativa con respecto a estos dos indicadores.

Fuente: Boada, 2016

Figura 8 Relación pasivo/activo vs. ingreso/beneficio para las tres empresas del sector eléctrico colombiano

De esta manera, se evidencia cómo para estas empresas del sector, mientras mayor se incremente la relación Pasivo / Activo, entonces generará un amplio impacto negativo en el Beneficio / Ingreso, inclusive a niveles de generar pérdida como ocurrió con Celsia en el año 2015.

Sin embargo, esta caída no representa mayor preocupación, ya que mantienen los niveles de endeudamiento vs activos acordes con las empresas competidoras, y su abrupta caída de beneficio principalmente se debió a su rápido incremento de pasivos (tal vez intencional), cayendo a un mayor nivel que lo esperado por la tendencia.

Conclusión

A través de este artículo, se expone al lector el cierre de un proyecto realizado por la Institución Universitaria Ceipa, a fin de proponer una técnica estadística - financiera para estimación del precio de la acción en cualquier empresa a mediano y largo plazo; siempre y cuando sea posible establecer un "sector" en donde se pueda seleccionar un mínimo de empresas comparables.

Es así como, a modo resumen el presente artículo se centra en la aplicabilidad de "Los Múltiplos Financieros" o también conocidos como Razones Financieras, que hacen parte del Análisis Fundamental, por parte de los inversionistas a la hora de tener herramientas o criterios racionales que les permitan tomar decisiones de inversión. La aplicabilidad de los múltiplos supone que el mercado accionario se moverá o fluctuará de acuerdo con dinámicas racionales que dependen de la creación de valor de la empresa de interés o sujeto de inversión y sus competidores en el mercado; tal como lo ilustra el articulo la finalidad es llegar a la proyección sobre el valor teórico en el precio de la acción, y con base a esto recomendar: comprar, vender o mantener las acciones en un determinado momento y nivel de cotización.

De esta manera, se logró estimar el precio de la acción para las empresas del sector eléctrico colombiano (Isagén, Celsia e Isa) a mediano plazo (5 años en el futuro), mediante las técnicas de múltiplos financieros comparables, simuladas y proyectadas a través de distribuciones probabilísticas, el uso de la aplicación Risk Simulator y con el uso de un Modelo Lineal Dinámico Bayesiano. Aunque la Ley del Precio Único (bajo la premisa de un mercado competitivo) señala que, si dos o más activos son semejantes, los mismos tienden a tener el mismo valor de mercado; no resulta sencillo determinar este valor a los precios del mercado. Es por esta razón, que la técnica de valoración en función a los múltiplos financieros comparables a partir de los estados financieros resulta apropiada, ya que a menudo estos estados ofrecen pistas en referencia a la situación financiera que pueden ser importantes para el futuro a mediano y largo plazo.

Este artículo comprueba que la valoración de empresas mediante múltiplos financieros es posible siempre y cuando se amplifique el espectro de análisis de las empresas de valoración versus las empresas comparables, que siempre serán competidoras en el mismo segmento de mercado. Bajo este escenario, si bien es cierto los múltiplos financieros utilizados se fundamentaron en Patrimonio, Beneficio, Ingreso, Acciones en circulación y Precio de la acción en el mercado secundario, los resultados del año 2015 demostraron que también debemos valorar el desempeño de la empresa a nivel de Pasivos, y su relación de Pasivos / Activos y Beneficio / Ingreso.

Aunque el número de supuestos puede ser extenso, es importante resaltar que cada fase, ha sido elaborada y organizada con base en la información histórica de los estados financieros y balances generales de las empresas del sector eléctrico de Colombia (Isagén, Celsia e ISA), sin olvidar los análisis primordiales en función de los pasivos; con la finalidad de fundamentar un procedimiento de predicción que pueda ser aplicable a otros sectores, siempre y cuando puedan ser financieramente comparables mediante múltiplos. Es importante destacar que esta técnica de valoración de acciones en el mediano plazo puede crear una forma interesante para detectar posibles oportunidades de arbitraje en los instrumentos financieros, ya que al tomar un mismo sector económico estaríamos tomando en cuenta los activos que comparten el mismo tipo de riesgo, es decir, son "sustitutos perfectos" que deberían tener la misma tasa de retorno de equilibrio, por lo que según Acevedo et al. (2011) sería posible determinar esta "línea de fij ación de precios de arbitraje", que estaría determinada por el Precio de la Acción Proyectada PAP, determinada por el modelo anteriormente descrito, siendo las oportunidades de arbitraje la diferencia entre el precio real del mercado en cada momento del tiempo, y este PAP de mediano plazo.

Finalmente, se evidencia mediante el presente artículo que los modelos dinámicos bayesianos son una alternativa útil para complementar la información disponible de las acciones que se están analizando en un mercado determinado. Para futuras investigaciones se propone el uso de otras metodologías estadísticas, como la Teoría de portafolio de acciones, de Harry Markowitz, e inclusive valorar la creación de algoritmos fundamentados en modelos Arima, que permitan realizar pronósticos diarios, pero valorando siempre la tendencia determinada a mediano plazo por el modelo dinámico bayesiano, a fin de realizar una prospectiva efectiva sobre el rendimiento esperado de una acción y sus relaciones con empresas de su mismo sector