Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntrodução

Em 2000, Vladimir Vladimirovitch Putin é eleito presidente da Federação Russa. Ao assumir o cargo, o dirigente estabelece a "democracia soberana"1 - contrária à concepção liberal ocidental, em que ressalta a singularidade russa, seus valores distintos2 (centralidade do Estado e coletivismo) e a legitimidade de seu regime político (Lankina e Niemczyk, 2015) - e o capitalismo estatal, modelo económico no qual o Estado tem a função de regulamentar e intervir fortemente na economia, inclusive como acionista e coproprietário de companhias que operam em setores considerados estratégicos, como o energético (Chenoy e Kumar, 2017)3. Tal modelo pode ser traduzido no controle estatal do petróleo, da indústria de defesa, do setor de maquinaria pesada, do ramo de telecomunicação, entre outros empreendimentos que foram renacionalizados ou tiveram grandes investimentos estatais (Goldman, 2008). O governo Putin também limitou as privatizações por meio de regulações estatais e estimulou a recuperação económica mediante altos gastos governamentais e renacionalização dos principais ativos (Chenoy e Kumar, 2017).

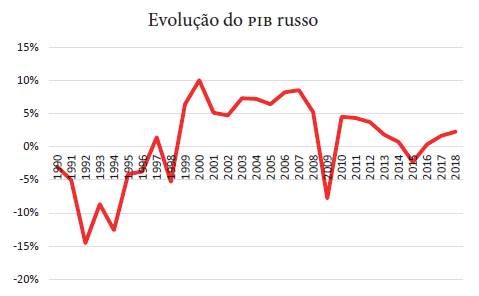

De acordo com Chenoy e Kumar (2017), a economia pós-soviética russa passou por três fases consecutivas: (1) neoliberalismo triunfante e capitalismo predatório (1991-1998); (2) recuperação económica e reversão em direção ao capitalismo estatal (1999-2012), e (3) desaceleração económica e sanções (2013-2016), que, em larga medida, se estende até os dias atuais (ver Gráfico 1). Na primeira fase, durante o governo Boris Yeltsin (1991-1999) e sob a direção do Fundo Monetário Internacional (FMI) e do Banco Mundial, foi implementada a "terapia de choque" - reformas para implantar uma economia de mercado extremamente rápida com vistas a liberalizar e privatizar, o que provocou crise económica, instabilidade política e tensões sociais no país. Nesse período, o produto interno bruto (PIB) caiu pela metade, mais de um terço da população vivia abaixo da linha de pobreza, enquanto a elite - boa parte oriunda da antiga nomenklatura - adquiria empresas estatais por preços inferiores ao valor de mercado (Goldman, 2008).

Fonte. Elaboração própria a partir de dados do World Bank (2019).

Gráfico 1 Evolução do PIB russo em % de crescimento (1990-2018)

O segundo estágio, já sob Vladimir Putin, foi marcado pela rápida recuperação económica atribuída à alta nos preços do petróleo e gás (exceto 2008-2009, devido à crise financeira mundial). Além disso, Putin aumentou a intervenção estatal na economia, o que possibilitou a ascensão do "capitalismo de Estado" (Chenoy e Kumar, 2017).

Na última fase, a economia russa declinou devido à queda brusca nos preços do petróleo e do gás no mercado internacional e às sanções impostas por alguns países ocidentais em resposta à anexação da Crimeia pela Rússia na crise da Ucrânia (2014)4 (Chenoy e Kumar, 2017). O Gráfico 1 ilustra a evolução do desempenho russo segundo as fases citadas.

A queda nos preços do petróleo e do gás a partir de 2013 pode ser explicada com base em quatro pontos: (1) a economia chinesa, que havia passado por expansão e rápido crescimento nos anos 2000, desacelerou a partir de 2010, o que demandou menos petróleo; (2) os Estados Unidos iniciaram a produção de óleo de xisto e o Canadá, de petróleo bruto, com ambos diminuindo suas importações de petróleo (Depersio, 2019); (3) a baixa na demanda europeia e (4) a decisão da Organização dos Países Exportadores de Petróleo de manter a produção estável ao invés de realizar cortes como fez em 1999 e 2001 (Lioudis, 2018).

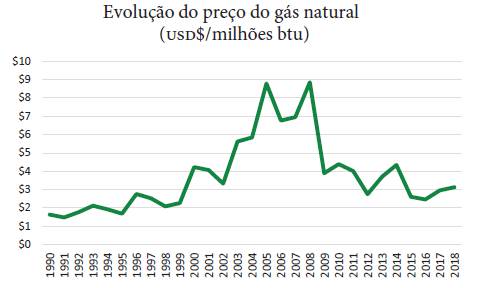

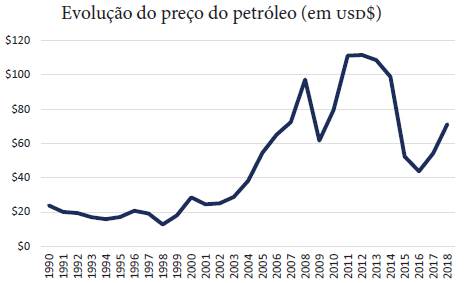

O gráfico anterior combinado aos seguintes (Gráficos 2 e 3) ilustram o argumento de que, no período de 1990 a 2018, a economia russa acompanha o comportamento dos preços dos recursos energéticos. Portanto, visto que a curva do PIB russo é sensível à oscilação no preço do petróleo e do gás natural no mercado, torna-se essencial entender a importância dos recursos energéticos na economia russa.

*btu: britsh thermal unit (unidade térmica britânica). Fonte. Elaboração própria a partir de dados da British Petroleum (BP, 2019a).

Gráfico 2 Evolução do preço do gás natural em USD $/milhões de btu* (1990-2018)

Fonte. Elaboração própria a partir de dados da BP (2019a).

Gráfico 3 Evolução do preço por barril de petróleo cru em USD $ (1990-2018)

Desde 1921, a União das Repúblicas Socialistas Soviéticas (URSS) investia no desenvolvimento do setor energético. O aumento da produção e da exportação de petróleo e gás possibilitou o crescimento económico e o estabelecimento de uma esfera de influência soviética nos Estados do Leste Europeu. Até a crise de 1973, esses países importavam gás e petróleo russos a preços mais baixos e, após essa data, essas negociações começaram a ser realizadas a preço de mercado (Mohaptra, 2013). Mesmo tendo investido no ramo energético desde a década de 1920, os soviéticos surgiram como exportadores relevantes de petróleo apenas na década de 1960 e de gás natural na década de 1970 (Yergin, 2014).

Atualmente, o petróleo e o gás são responsáveis por mais da metade (58,7 %) das exportações de bens (World Bank Group, 2018, p. v) que, somadas à exportação de serviços, equivalem a mais de um quarto (30,7 % em 2018) do PIB russo (World Bank, 2019). Assim, quase dois terços das exportações do gigante asiático são de recursos energéticos5, sobretudo petróleo e gás natural (Chenoy e Kumar, 2017; Goldman, 2008).

Quando Putin assumiu a presidência, já havia relativa estabilidade no mercado; instituições financeiras iniciavam seu desenvolvimento, e a economia começava a se recuperar em razão, sobretudo, da elevação no preço e na demanda dos minerais, especialmente o petróleo e o gás natural (Chenoy e Kumar, 2017; Goldman, 2008). Vale salientar que, além desse fator externo, o governo Putin adotou uma política energética que contribuiu para recuperar a Rússia da crise económica que a nação mergulhou na década de 1990 e reinserir o país como potência internacional - objetivos primordiais desse governo (Chenoy e Kumar, 2017; McNabb, 2016).

Essa nova política energética foi baseada no resgate do controle estatal sobre os recursos naturais abundantes e propós o uso das companhias energéticas para a consecução dos interesses nacionais (Goldman, 2008). Para melhor utilizálas, Putin (1999) buscou desenvolver o setor energético por meio de incentivos ao investimento estrangeiro direto (IED) e a expansão de pipelines. Essas ações tomadas por Putin já haviam sido abordadas em seu artigo "Mineral natural resources in the strategy for development of the Russian economy", publicado em 1999.

O conceito de segurança energética - necessidade de um "fornecimento adequado/estável a um preço razoável" (Baumann, 2008, p. 4) - ajuda a explicar a decisão russa de se fundamentar no setor energético. O Ministério de Energia russo define segurança energética como a "proteção do país - cidadãos, sociedade, Estado e economia - das ameaças ao fornecimento estável de combustível e energia", sendo determinada pela suficiência de recursos, pela rentabilidade económica e pela admissibilidade ecológica e tecnológica. Pela compreensão estratégica russa, investir no setor energético não se deve somente à abundância de recursos naturais na Rússia e à presença de uma infraestrutura de extração, processamento e distribuição já desenvolvida, mas a crucial importância da energia para o desempenho político e económico russo (Baumann, 2008). Além do proveito interno/doméstico, a indispensabilidade da energia para os Estados torna o poder energético russo útil também na política externa.

Este trabalho pretende responder à seguinte pergunta: como a Rússia se reinseriu no cenário internacional após a dissolução da URSS? Defen-de-se a hipótese de que a política energética tenha sido a principal estratégia empregada pelo presidente Putin que contribuiu significativamente para a recuperação económica e a reinserção da Rússia como potência internacional. O objetivo da pesquisa é apresentar a política energética implementada por Putin entre 2000 e 2018, inclusive o período em que foi primeiro-ministro de Dmitri Medvedev (2008-2012). Para tanto, o artigo divide-se em três partes: a primeira aborda a rena-cionalização das companhias do setor energético; a segunda apresenta o desenvolvimento do setor - via atração de IED e modernização da infraestru-tura, e a terceira analisa a utilização dos recursos energéticos como ferramenta de política externa. A metodologia empregada tem caráter qualitativo, dedutivo, bibliográfico e documental, além de exploratório e descritivo.

Renacionalização do setor energético

De acordo com Goldman (2008), Vladimir Putin esboçou um plano para a recuperação da Rússia e o reestabelecimento da influência política e económica do país no sistema internacional, ressaltando a riqueza estratégica (recursos energéticos) disponível e defendendo o resgate do controle estatal sobre os recursos naturais abundantes, propondo o uso das companhias energéticas para a consecução dos interesses nacionais. Partindo do entendimento de que essa civilização milenar deveria comandar essas empresas e integrá-las verticalmente para poder competir com as empresas ocidentais, Moscou vislumbrava que se tornar uma superpotência energética seria o melhor caminho para a Rússia reconquistar o status do país.

Conforme a BP (2019b), a Rússia é o maior exportador de petróleo (12,8 %) e gás natural via gasoduto6 (27,6 %) do planeta, ocupando o posto de terceiro produtor mundial de petróleo (com 12,6 %, atrás apenas dos Estados Unidos, com 15 %, e da Arábia Saudita, com 12,9 %), segundo maior produtor de gás natural (com 17,3 %, superado pelos Estados Unidos, com 21,5 %) e sexto produtor mundial de carvão (com 5,6 %, depois da China, dos Estados Unidos, da Indonésia, da Índia e da Austrália). Isso representa, por exemplo, que a Rússia sozinha tem condições de garantir o suprimento de gás natural para Ucrânia, Bielorrús-sia, Moldávia, Estados europeus centrais, Estados bálticos, Balcãs, Finlândia, Eslováquia, Grécia e Turquia (Cesnakas, 2016).

O Complexo de Energia e Combustível (Fuel and Energy Complex) - composto pelas indústrias de extração de petróleo bruto, refinamento do óleo cru, gás natural, carvão, energia nuclear, eletricidade, combustível fóssil, e pelos gasodutos, oleodutos e outras infraestruturas de transferência de energia - é um dos complexos industriais mais relevante do mercado global e o setor mais importante da economia russa, responsável pela estabilidade interna e pelo potencial geopolítico do país (Kuznetsova, N. e Kuznetsova, E., 2015).

Ciente da importância dos recursos energéticos para economia russa, Putin buscou recuperar o controle estatal do setor energético por meio das seguintes medidas: (1) nacionalização do setor sob três grandes empresas, a Gazprom (produtora de gás natural), a Rosneft (produtora de petróleo) e a Transneft (que monopoliza o transporte de petróleo por oleodutos); (2) estabelecimento de controle estatal sob a exploração de petróleo e gás natural (Haines e Brandalise, 2018); (3) instauração de lei que requer que investimentos externos acima de 10 % no ramo de petróleo e gás necessitem de aprovação do Kremlin; (4) criação e controle de rotas para o escoamento dos recursos energéticos (Mohapatra, 2013); (5) estabelecimento do monopólio de exportação de gás pela Gazprom; (6) inserção de empresas russas nos projetos energéticos com financiamento estrangeiro (Cesnakas, 2016) e (7) investimento na construção de dutos na Ásia Central e no Nordeste Asiático (Sussex, 2014). Ademais, o Kremlin buscou fortalecer e internacionalizar as companhias energéticas (Haines e Brandalise, 2018). Nesse novo quadro,

[...] acredita-se que uma das principais mudanças políticas e económicas ocorridas na Rússia a partir da entrada de Vladimir Putin é o papel central que os recursos energéticos passaram a ter na consolidação do Estado russo no cenário internacional, a partir dos recursos económicos obtidos por meio das exportações de energia - que garantiram a recuperação interna do país e atuação no nível regional - e investimentos atraídos e realizados por empresas do ramo energético [... ] A partir de suas empresas energéticas, o país cria vínculos de interdependência, podendo reorientar suas exportações e investimentos para áreas estratégicas e garantir, assim, a reafirmação russa no cenário internacional. (Haines e Brandalise, 2018, pp. 10, 14)

Putin transformou as companhias energéticas em "national champions", empresas cujo foco reside prioritariamente na promoção dos interesses estatais e na inserção competitiva no cenário global ao invés de maximização do lucro. Nesse caso, pelo menos 50 % das ações das empresas energéticas pertenceriam ao Estado, porém, com "pressão e orientação adequada", empresas privadas também poderiam servir como "campeãs nacionais". No campo doméstico, elas deveriam manter a energia a preço baixo como forma de subsídio para a população e, no ambiente internacional, deveriam suspender o fornecimento energético a países que se recusassem a apoiar a política externa russa. Para concluir o processo e valendo-se muitas vezes de ameaças de processo judicial e assédios de autoridades fiscais, o dirigente russo demitiu oligarcas poderosos da liderança de empresas (como a demissão de Viktor Chernomyrdin da Gazprom) e colocou na chefia pessoas mais propensas a seguir as ordens do governo. Ao fim do seu segundo mandato em 2008, Putin já havia revertido o processo de privatização (Goldman, 2008). Após sua reeleição em 2012, muitos de seus assistentes de confiança passaram a ocupar cargos de administração das grandes corporações energéticas, como Victor Zubkov na direção da Gazprom e Igor Se-chin e Andrey Belousov na direção da Rosneft (Xu e Reisinger, 2019).

Em razão do anteriormente exposto, atualmen-te a maioria das empresas energéticas russas são formadas por capital misto. As cinco maiores companhias energéticas da Rússia - segundo a Forbes (2018) - são, em ordem decrescente: Gazprom, Rosneft, LUKoil, Surgutneftegas e Novatek. Tanto na Gazprom quanto na Rosneft, apenas para ilustrarmos, encontramos importantes sócios estrangeiros como o estadunidense Bank of New York Mellon (que detém 24,13 % das ações da gigante de gás) e, no caso da petroleira, a britânica BP, com 19,75 %, e a catarense QH Oil Investments LLC, com 18,93 % de participação (Gazprom, 2018; Rosneft, 2019). LUKoil7, Surgutneftegaz8 e Novatek9 permanecem com capital majoritariamente privado, porém todas se comportam como empresas estatais, como national champions (Goldman, 2008; Clover, 2013a; Gustafson, 2020). Assim, o Kremlin conseguiu recuperar o controle das maiores companhias energéticas, pois, independentemente de serem estatais ou privadas, elas agem fundamentalmente conforme o interesse estatal.

Ao mesmo tempo, as empresas privadas eram lembradas periodicamente que operavam por permissão do Estado. O governo russo enviava funcionários para inspecionar, assediar e importunar (Goldman, 2008). Nos anos 2000, quase todas as companhias energéticas privadas (estrangeiras ou nacionais) na Rússia foram sujeitas a esses "assédios". Várias acusações de poluição foram feitas a grupos internacionais - Royal Dutch Shell, Mitsui e Mitsubishi no projeto Sakhalin II; Exxon no projeto Sakhalin I; TNK-BP no projeto de gás próximo a Irkutsk - com o intuito de abrir caminho para Rosneft e Gazprom nessas empresas (Kramer, 2007; Kundnani, 2006). A partir do momento que a Gazprom se tornou acionista, as acusações de poluição, coincidentemente, desapareceram (Goldman, 2008).

Além de renacionalizar as companhias energéticas, o "novo czar" adotou medidas para desenvolver e aumentar a eficiência do setor energético. Essas ações serão abordadas a seguir.

Desenvolvimento do setor energético

A centralidade do setor energético para o desenvolvimento russo é destacada desde os tempos da URSS. Contemporaneamente, o presidente russo afirmava que o fator estratégico no crescimento da economia russa, no curto prazo, envolveria a reestruturação da economia nacional com base nos recursos minerais disponíveis a fim de aumentar sua eficácia. Porém, a principal dificuldade apontada para elevar a eficiência desses recursos seria reorganizar as estruturas de produção com sistemas de planejamento e distribuição isolados do mercado mundial. Conforme esse raciocínio, o isolamento tende a gerar baixo nível de eficiência e falta de capacidade competitiva no comércio internacional, e, consequentemente, desestímulo à produção e à liquidação de muitos empreendimentos. Somados ao isolamento do mercado mundial, os empreendimentos extrativos não possuíam investimentos adequados para a expansão ou até mesmo para continuar sua produção básica (Putin, 1999). Uma vez eleito presidente em 2000, Vladimir Putin ado-tou medidas para atrair investimentos e reverter esse quadro de isolamento.

Já em julho de 1999, era instituída a Federal Law on Foreign Investments (Lei Federal N 160-FZ), a qual, para Akgun et al. (2015), foi uma tentativa de criar um ambiente favorável ao recebimento de IED. Sofrendo oito modificações ao longo do governo Putin-Medvedev (em março e julho de 2002, dezembro de 2003, julho de 2005, junho de 2006, junho de 2007, abril de 2008 e julho de 2011), essa lei fornece as garantias básicas dos direitos dos investidores estrangeiros quando das inversões aos ganhos e aos lucros obtidos sobre elas, e os termos e as condições dos empreendimentos de investidores estrangeiros na Rússia. Ainda, tem como finalidade proporcionar um ambiente estável para as atividades dos investidores externos e o cumprimento do tratamento legal aos IEDS, conforme as disposições do direito internacional e as práticas internacionais de cooperação de investimento; objetiva também atrair e utilizar de maneira eficiente recursos materiais e financeiros estrangeiros, ma-quinário e tecnologia avançados, e experiências gerenciais na economia russa (UNCTAD, 1999).

Adicionalmente, o governo também alterou o Código Tributário (Tax Code). Após as mudanças, os investidores externos obtiveram duas isenções: (1) de todos os pagamentos e impostos (exceto imposto sobre valor agregado, imposto de renda, impostos relativos a recursos naturais, impostos sobre a terra e direitos alfandegários) durante o período de contratos, e (2) dos impostos federais, regionais e locais. A partir de janeiro de 2002, houve modificações nas declarações de imposto sobre valor agregado, resultando em incentivos aos investimentos na Rússia (Akgun et al., 2015).

Em 2005, era aprovada a Federal Law N116- FZ on Special Economic Zones in the Russian Federation, cujo objetivo era atrair investimentos para fora de Moscou e das regiões ricas em recursos e criar polos de crescimento económico nesses locais (Makarov e Morozkina, 2015). Foram criadas 30 zonas económicas especiais que, apesar dos incentivos, não atraíram investidores porque suas localizações foram escolhidas com base em critérios não económicos. Outra ação que objetivava atrair IED foi a criação, em 2011, do Russian Direct Investment Fund. Esse fundo possibilita investimentos conjuntos de investidores externos, o que proporciona um compartilhamento dos riscos e consequente diminuição deles para os investidores (Akgun et al., 2015; Makarov e Morozkina, 2015).

A entrada da Rússia na Organização Mundial do Comércio, em 2011, foi vista como uma medida importante para atrair IED ao país e aumentar a segurança jurídica dos investimentos. Contudo, seus resultados foram controversos, e o grande salto económico não se concretizou.

No geral, a introdução dessas ações elevou o investimento estrangeiro no país, conforme podemos perceber no Gráfico 4. Os IED que estavam praticamente estagnados nos anos 1990 aumentaram consideravelmente a partir de 2002. Os dois momentos de queda, 2009 e 2015, podem ser explicados pela crise económica e financeira mundial (2008) e pelas sanções económicas impostas pelos Estados Unidos e pela União Europeia em virtude da crise na Ucrânia (2014) e da anexação da Cri-meia pela Rússia.

Fonte. Elaboração própria a partir de dados da UNCTAD Stat (2020).

Gráfico 4 Fluxo de entrada de IED na Rússia (1992-2018), em milhões de dólares$

Na Tabela 1, a seguir, observa-se que 11,1 % dos IEDS entre 2010 e 2017 foram aplicados no setor energético, o que é significativo, considerando que o ramo energético foi superado apenas por atividades financeiras, comércio e fabricaçao.

Tabela 1 IED na Rússia, em milhões de dólares!, por atividade econômica (2010-2017)

Fonte. Elaboração própria a partir de dados do The Central Bank of the Russian Federation (2018).

A Tabela 2 apresenta o fluxo de investimentos estrangeiros na Rússia entre 2007 e 2018. Para explicar a origem desses investimentos, é necessário abordar primeiro os investimentos que a Rússia realiza no exterior. Os principais destinos dos IEDS feitos pela Rússia são paraísos fiscais ou países europeus que garantam absoluto sigilo e que possuam plano fiscal favorável (como Holanda, Suíça e Áustria). Geralmente, a Rússia investe no exterior para assegurar benefícios fiscais estáveis ou para lavagem de dinheiro, o que, conforme Makarov e Morozkina (2015), sugere potencial reinvestimento no próprio país. Nos últimos anos, segundo os mesmos autores, mais da metade da entrada de IED no país proveio de paraísos fiscais. Levando-se em conta que a maior parte desses IEDS e uma porcentagem considerável do capital que provém de Estados europeus são de países com baixíssimos tributos sobre investimento, Makarov e Morozkina (2015) concluem que a maioria desse recurso é, na verdade, de origem russa e, portanto, "o volume total de IED para a Rússia não deve ser superestimado" (p. 53).

Tabela 2 Balanço dosfluxos de IED da Rússia em milhões de dólares! (2007-2018)

| Origem de IED na Rússia | Milhões de USD$ | Destino do IED da Rússia | Milhões de USD$ |

|---|---|---|---|

| Chipre | $ 66.282.00 | Chipre | $ 184.886.00 |

| Holanda | $51.663.00 | Ilhas Virgens Britânicas | $ 91.021.00 |

| Ilhas Virgens Britânicas | $ 39.363.00 | Namíbia | $ 31.810.00 |

| Bahamas | $ 32.343.00 | Suíça | $ 24.177.00 |

| Reino Unido | $ 30.792.00 | EUA | $ 18.108.00 |

| Luxemburgo | $ 30.456.00 | Reino Unido | $ 18.038.00 |

| Bermudas | $ 30.351.00 | Áustria | $ 17.699.00 |

| Alemanha | $ 24.816.00 | Alemanha | $ 13.273.00 |

| Irlanda | $ 23.667.00 | Turquia | $ 12.874.00 |

| Singapura | $ 21.065.00 | Luxemburgo | $ 12.842.00 |

| França | $ 16.663.00 | Bermudas | $ 12.185.00 |

| Suíça | $ 12.827.00 | Singapura | $ 11.530.00 |

| EUA | $ 9.989.00 | Bielorrússia | $ 11.415.00 |

| Suécia | $ 9.469.00 | Bahamas | $ 7.562.00 |

| Áustria | $ 8.604.00 | Espanha | $ 7.151.00 |

| Jersey | $ 5.677.00 | Irlanda | $ 6.954.00 |

| Gibraltar | $ 4.868.00 | Cazaquistão | $ 6.296.00 |

| Finlândia | $ 4.476.00 | Ucrânia | $ 5.820.00 |

| China | $ 4.191.00 | Gibraltar | $ 5.722.00 |

| Japão | $ 3.664.00 | França | $ 4.692.00 |

| Outros | $ 52.838.00 | Outros | $ 64.101.00 |

Fonte. Elaboração própria a partir de dados do The Central Bank of the Russian Federation (2019a, 2019b).

Não obstante, é relevante salientar que, dos 20 países listados na Tabela 2 como os principais investidores externos na Rússia, apenas seis (Chipre, Ilhas Virgens Britânicas, Suíça, Estados Unidos, Áustria e Gibraltar) receberam IED da Rússia (outward FDI) em quantias superiores a seus investimentos na Federação Russa, o que poderia compor os "pseudo- FDI" (falsos IEDS). Assim, outros 14 Estados realizaram investimentos na Rússia em quantias superiores às recebidas pelo mesmo país, o que permite intuir que pelo menos esses IEDS são "verdadeiros/autênticos" e não constituem reinvestimento de capital russo na própria Rússia.

Antes da chegada ao Kremlin, Vladimir Putin (1999/2006) já apontava a importância de atrair IED para o setor energético, porém ressaltando que Moscou deveria reter controle sobre a parte operacional e sobre a permissão dos investimentos. Logo, não importa quem seja dono das companhias, o Estado deveria regular e coordenar suas atividades.

Independentemente de quem é a posse dos recursos naturais e, em particular, dos recursos minerais, o Estado tem o direito de regular o processo do seu desenvolvimento e uso, agindo no interesse da sociedade como um todo e dos proprietários individuais, cujos interesses entram em conflito uns com os outros [...] (Putin, 1999/2006, p. 52, tradução nossa)

Quanto ao isolamento do setor energético russo em relação ao mercado mundial, as Tabelas 3 e 4 revelam a expansão de pipelines durante a administração Putin-Medvedev.

Tabela 3 Principais oleodutos da Rússia (em operação)

| Oleoduto | Capacidade (milhões de barris por dia) | Rota | Conclusão |

|---|---|---|---|

| Druzhba | 2 | Rota Setentrional: Rússia, Bielorrússia, Polônia até Alemanha; Rota Meridional: Rússia, Bielorrússia, Ucrânia, Eslováquia, República Tcheca e Hungria. | 1964 |

| Baku-Novorossiysk Pipeline | 0.1 | Baku (Azerbaijão) até o Porto de Novorossiysk (Rússia) na costa do Mar Negro. | 1996 |

| Baltic Pipeline System 1 | 1.5 | Yaroslavl (Rússia) até o Terminal de Primorsk (Rússia) no Golfo da Finlândia, conecta-se ao Druzhba. | 2001 |

| Baltic Pipeline System 2 | 0.6 | Unecha (Rússia) até o Terminal de Primorsk (Rússia) no Golfo da Finlândia, conecta-se ao Druzhba. | 2012 |

| Caspian Pipeline Consortium (cpc) | 1.3 | Campo Petrolífero de Tengiz (Cazaquistão) até o Porto de Novorossiysk (Rússia) na costa do Mar Negro. | 2001 |

| Omsk-Pavlodar-Atasu Pipeline | 0,2 | Omsk (Rússia), Refinaria de Pavlodar (Cazaquistão) até Alashankou (China). | Uma parte originalmente concluída em 1980. O trecho Atasu-Alashankou foi concluído em 2005. |

| TransSakhalin | 0,2 | Do Norte ao Sul da Ilha de Sakhalin (Rússia). | 2008 |

| Eastern Siberia-Pacific Ocean (ESPO) Pipeline | ESPO-1 - 1.6 ESPO-2 - 1.0 China spur - 0.6 | Espo-I (Taishet-Skovorodino, ambas na Rússia), ESPO-2 (Skovorodino-Kozmino, ambas na Rússia), China Spur: Skovorodino (Rússia) até Daqing (China). | ESPO 1 -2009; China Spur- 2010; ESPO2 - 2012 |

| Purpe-Samotlor Pipeline | 0,5 | Campos Petrolíferos de Yamal-Nenets (Rússia) e Rio Ob (Rússia), conecta-se ao ESPO. | 2011 |

| Zapolyarye-Purpe Pipeline | 0,6 | Campos Petrolíferos de Zapolyarye (Rússia) e Yamal-Nenets (Rússia), conecta-se ao Purpe-Samotlor Pipeline e ESPO. | 2017 |

| Kuyumba-Taishet | 0,16 | Campos petrolíferos de Yurubcheno-Tokhomskoye e Kuyumba (Rússia), conecta-se ao ESPO. | 2017 |

Fonte. Elaboração própria a partir de dados da EIA (2017) e New Europe (2008).

Tabela 4 Principais gasodutos da Rússia

| Gasoduto | Status | Capacidade (bilhões m3 por ano) | Rota | Conclusão/ Início de operações |

|---|---|---|---|---|

| Soyuz and Brotherhood (Urengoy-Pomary-Uzhgorod) | Em operação | 100 | Rússia, Ucrânia até Eslováquia. Na Eslováquia, divide-se em direção à República Tcheca e à Áustria. | 1967 |

| Yamal-Europe | Em operação | 32,9 | Rússia, Bielorrússia, Polónia e Alemanha | 1996 |

| Blue Stream | Em operação | 16 | Rússia até Turquia via Mar Negro | 2002/2003 |

| TransSakhalin | Em operação | -- | Do Norte ao Sul da Ilha de Sakhalin (Rússia) | 2008 |

| Sakhalin- Khabarovsk- Vladivostok | Em operação | 5,5 | Da Ilha de Sakhalin até Vladivostok (Rússia) | 2011 |

| Nord Stream | Em operação | 55 | Rússia até Alemanha via Mar Báltico | 2011 |

| Nord Stream 2 | Em construção | 55 | Rússia até Alemanha via Mar Báltico | Planejado para 2020 |

| Urengoy-Ukhta, Bovanenkovo-Ukhta, and Ukhta-Torzhok | Em operação | -- | Campo de Gás de Urengoy e Bovanenkovskoye, Ukhta até Torzhok (Rússia) | Bovanenkovo -Ukhta - Torzhok: 2012; Bovanenkovo - Ukhta 2: 2017; Ukhta - Torzhok 2: 2018 |

| TurkStream | Em operação | 31,5 | Rússia até Turquia via Mar Negro | 201B/2020 |

| Power of Siberia 1 | Em operação | 38 | Campos de Gás de Kovyktinskoye e Chayandinskoye (Rússia) até Blagoveshchensk (fronteira com a China). | 2019 |

| Power of Siberia 2 | Em planejamento | -- | Construção de um acesso da Rússia até China | -- |

* O Power of Siberia 1 tem uma parte da obra prevista para entrega em 2022.

Fonte. Elaboração própria a partir de dados da EIA (2017-22-23), Gazprom f (2018), Gazprom Export (2019), Deutsche Welle (DW, 2019), Tass (2019) e Forbes (2019).

A maioria (17 de 22) dos principais pipelines russos foi concluída ou começou a ser construída durante o governo Putin-Medvedev - valendo destacar o Blue Stream que começou a ser construído em 2001 (Gazprom), o ESPO 1 (Eastern Siberia-Pacific Ocean) em 2006 (Kononczuk, 2008), o Baltic Pipeline System 2 em 2009 (Hydrocarbons Technology), o Sakhalin-Khabarovsk-Vladivostok em 2009 (Gazprom a), o ESPO 2 em 2010 (Transneft), o Nord Stream 1 em 2010 (Gazprom b), o Zapolyarye-Purpe Pipeline em 2012 (Hydrocarbons Technology a), o Kuyumba-Taishet em 2012 (Transneft), o Power of Siberia em 2014 (Gazprom c), o TurkStream em 2017 (Gazprom d) e o Nord Stream 2 em 2018 (Gazprom e). Evidencia-se, então, o esforço bem-sucedido dessa gestão para superar o problema de isolamento do mercado mundial que o setor energético sofria.

Apesar de alguns pipelines listados nas Tabelas 3 e 4 não ultrapassarem as fronteiras da Rússia, eles conectam as regiões de exploração e produção de petróleo e gás no interior do país a dutos internacionais (como Baltic Pipeline System 1 e 2, que se unem ao Druzhba; os oleodutos Purpe-Samotlor Pipeline, Zapolyarye-Purpe Pipeline e Kuyumba-Taishet, que se interligam ao ESPO; os gasodutos TransSakhalin e Sakhalin-Khabarovsk-Vladivostok, que se conectam ao Power of Siberia), cumprindo assim a função de romper com o isolamento da infraestrutura russa em relação ao mercado mundial.

Inicialmente previsto para conclusão em 2019, o atraso do Nord Stream 2 deve-se, sobretudo, à hesitação da Dinamarca em autorizar a travessia do gasoduto em suas águas territoriais e às sanções impostas pelos Estados Unidos a empresas envolvidas na construção do Nord Stream 2 (e TurkStream), que provocaram a suspensão da participação no projeto da empresa Allseas, responsável pela instalação dos tubos (Ellyatt, 2019; Dw, 2019).

Tagliapietra (2018) e Francis (2018) defendem que a construção dos gasodutos Nord Stream 2 e TurkStream, cujos trajetos contornam a Ucrânia, não pretende elevar o volume de gás para a Europa, objetivando apenas substituir os fluxos de gás que atravessam o território ucraniano. Com isso, a Rússia ganharia maior liberdade de ação em seu relacionamento com a Ucrânia. Siddi (2018) afirma que, com o Nord Stream 1 em funcionamento desde 2011, as exportações de gás russo via Ucrânia caíram de 80 % para 39 % em 2015.

Como observado, a Rússia adota uma política nacionalista no setor energético com o estabelecimento cada vez maior de controle estatal sobre as empresas, a distribuição e a aplicação de preços dos recursos minerais. A despeito de autores como Pro-ninska (2007) e Baumann (2008) condenarem o nacionalismo na política energética - por diminuir a livre concorrência e facilitar o uso de recursos energéticos pelo Estado fornecedor como "arma política" -, essa prática possibilita aos Estados fornecedores utilizar seus recursos como instrumento de barganha no sistema internacional tanto para conseguir espaço nesse sistema, no caso dos Estados pequenos, quanto para expandir sua esfera de influência, como o caso russo. O próximo tópico analisará, justamente, essa instrumentalização dos recursos energéticos na política externa russa.

Setor energético como instrumento de política externa

Após renacionalizar e desenvolver o setor energético, Vladimir Putin colocou em prática sua ideia de "national champions", ou seja, utilizar as empresas energéticas sob controle estatal para promover os interesses nacionais, o que na prática correspondeu à manipulação de preços e do fornecimento energético de acordo com a política externa russa.

Os recursos energéticos na política externa podem ser tanto um fim como um meio. Para os Estados consumidores, os recursos energéticos são a finalidade da política externa e, para obtê-los, os Estados "transferem seu poder económico através do comércio" ou fazem uso de ameaças, chantagem e práticas militares - como a ocupação de regiões produtoras de petróleo e gás; já para os países fornecedores, os recursos energéticos são ferramentas que permitem transformar poder energético em outros tipos de poder e assim aumentar o poder relativo do Estado no sistema internacional (Cesnakas, 2016).

O uso de recursos energéticos como ferramenta de política externa se divide em "instrumento de coação" e "instrumento de persuasão". Para atingir seus objetivos, Putin e Medvedev adotaram ambos, lançando mão desde promessas de redução do preço dos recursos energéticos, perdão das dívidas e propostas para aumentar o fornecimento, até elevação dos preços, cobrança de dívidas e bloqueio de fornecimento energético (Cesnakas, 2016).

Tal manipulação é possível, pois, segundo Proninska (2007), a concepção de segurança energética depende de onde se encontra o ator na cadeia de fornecimento energético: enquanto para os exportadores (como a Rússia) o que importa é assegurar a demanda para seus recursos energéticos, os consumidores estão preocupados com o risco da interrupção do fornecimento (e com a vulnerabilidade da dependência de importação) e, por isso, se submetem a certas pressões. Seguem alguns casos ilustrativos de como essa relação ocorre.

No inverno de 1993, a Rússia bloqueou todo o suprimento de gás da Turquia para a Europa. O fornecimento só foi liberado quando a Turquia concordou em realizar uma parceria com a Rússia na região turca do Mar Cáspio. Conforme o acordo, a Gazprom seria a majoritária com 46 % das ações na região petrolífera (Mohapatra, 2013). De acordo com McNabb (2016), entre 2000 e 2006, a Rússia cortou o fornecimento energético para os países bálticos - Estónia, Letónia e Lituânia, países altamente dependentes do gás natural (100 %) e petróleo (cerca de 80 % a 90 %) russos - cerca de 40 vezes.

Em 2007, a interrupção do fornecimento de petróleo à Bielorrússia possibilitou que Moscou assumisse 50 % das ações na Beltransgaz. Em 2010, o Kremlin concedeu descontos, ameaçou aumentar os impostos de exportação, reduzir e interromper o fornecimento de gás e petróleo para coagir a Bielorrússia a entrar na União Aduaneira da Eurásia e conseguir os 50 % restantes da Beltransgaz (Cesnakas, 2016). Esse último objetivo foi alcançado pela Rússia em novembro de 2011, quando a Gazprom se tornou a única proprietária da Bel-transgaz (Gazprom, 2012).

A Bielorrússia e a Armênia conservam uma política externa pró-Rússia porque dependem dos subsídios nos recursos energéticos fornecidos pela Rússia, e a suspensão desse benefício prejudicaria fortemente a economia, o que faz com que esses países tenham dificuldade em imprimir uma política externa mais independente e reduz fortemente a margem de ação diplomática (Aalto, 2012).

Em 2009, o corte de fornecimento de gás natural à Ucrânia atingiu 17 Estados europeus e foi o maior e mais longo bloqueio registrado até 2014. No final de 2013, Moscou solicitou o pagamento das dívidas de gás da Ucrânia com o objetivo de pressioná-la para não firmar acordos comerciais com a União Europeia e, com a não adesão ucraniana a tais acordos, o Kremlin mudou sua abordagem e concedeu descontos significativos no preço do gás natural (Cesnakas, 2016). Em 2014, durante a crise que culminou com a anexação da Crimeia pela Rússia, a Gazprom elevou os preços do gás para Ucrânia e justificou sua atitude com os débitos ucranianos que se acumulavam desde janeiro de 2009 (Collins, 2017).

No quadro a seguir, podemos ver vários casos de "coerção energética" realizada pela Rússia entre 1990 e 2015. É notável o padrão de "alvos" russos: Estados pequenos sem grande poder político e, principalmente, ex-repúblicas soviéticas, com ex-ceção da Polónia e da Eslováquia, que não fizeram parte da URSS, mas eram seus satélites europeus.

Quadro 1 Manipulação de preço ou fornecimento energético com motivações políticas pela Rússia

| 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Belarus | ||||||||||||||||||||||||||

| Georgía | ||||||||||||||||||||||||||

| Estonia | ||||||||||||||||||||||||||

| Lithuania | ||||||||||||||||||||||||||

| Latvia | ||||||||||||||||||||||||||

| Moldova | ||||||||||||||||||||||||||

| Poland | ||||||||||||||||||||||||||

| Slovakia | ||||||||||||||||||||||||||

| Turkmenistan | ||||||||||||||||||||||||||

| Ukraine |

Fonte. Collins (2017, p. 3).

Os casos indicam que a Rússia acredita que pode sair impune se aplicar a "coerção energética" a Estados pequenos (como em 2006, quando a Trans-neft interrompeu o fluxo de petróleo à Lituânia) e, apesar de a prática não ter obtido os resultados esperados em algumas das ex-repúblicas soviéticas, Collins (2017) defende que ela ainda pode ser usada contra os Estados da Europa Ocidental, principalmente devido à inércia dos líderes europeus ante as manipulações energéticas russas que seus vizinhos vivenciam. Contudo, há vários fatores que contradizem a possibilidade de a Rússia empregar a "coerção energética" ou a "tap weapon"10 nos países da Europa Ocidental, como veremos adiante.

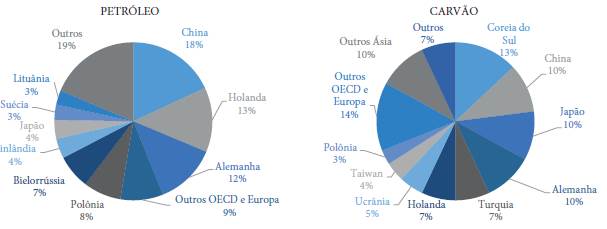

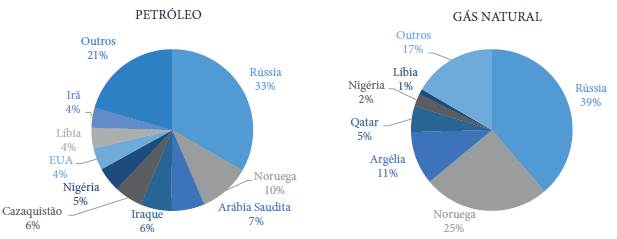

Primeiro, faz-se necessário apresentar a relação energética entre a Rússia e a Europa. Os principais consumidores dos recursos energéticos russos são a Europa e a China (ver Gráficos 5 e 6).

Fonte. Elaboração própria a partir de dados da EIA (2017).

Gráfico 5 Destino das exportações russas de petróleo e carvão em 201611

No gráfico acima, observa-se que a China (18 %) lidera o ranking do destino das vendas de petróleo russo, seguida pela Holanda (13 %) e pela Alemanha (12 %), além de outros países europeus. Quanto ao carvão, o gráfico indica que 40 % das exportações russas são enviadas para a Europa, porém a liderança individual cabe à Coreia do Sul (13 %) e à China (10 %).

Em relação ao gás natural, o Gráfico 6 apresenta a Europa como responsável por 75 % da produção russa. A China não figura entre os principais clientes de gás natural russo devido à sua produção interna e importações da Ásia Central, principalmente do Turcomenistão (Gabuev, 2015).

Dentre os consumidores europeus, a Alemanha destaca-se como o país mais dependente dos recursos energéticos russos. Entre as importações energéticas da Alemanha, 40 % do petróleo, 35 % do gás natural e 32 % do carvão provêm apenas da Rússia (Amelang e Wettengel, 2019). Em razão disso, foi construído o gasoduto Nord Stream, que sai da Rússia direto para a Alemanha via Mar Báltico, e encontra-se em construção o Nord Stream 212, que realiza o mesmo percurso que o primeiro, com o objetivo de atender a demanda alemã e europeia em geral (Gazprom e).

A principal potência económica europeia e a quarta economia mundial possui uma postura cooperativa com a Rússia conhecida como Ostpolitik. Fundamentada na parceria energética e comercial, a Ostpolitik está presente na política alemã nos últimos 40 anos e já faz parte da identidade da política externa daquele país (Siddi, 2018).

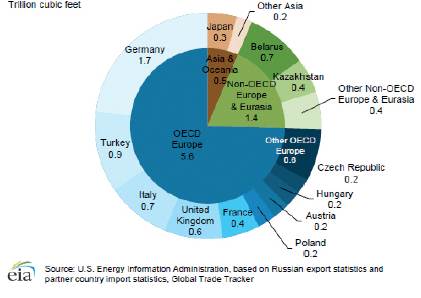

Todavia, não somente a Alemanha mas também a Europa possuem forte dependência do fornecimento energético russo. Os Gráficos 7 e 8 revelam a Rússia como responsável por mais de um terço das importações energéticas da União Europeia.

Fonte. Elaboração própria a partir de dados da Eurostat (2019).

Gráfico 7 Origem das importações de petróleo bruto e gás natural da União Europeia em 2017

*Nota. compostos principalmente por carvão. Fonte. Elaboração própria a partir de dados da Eurostat (2019).

Gráfico 8 Origem das importações de combustíveis sólidos (carvão) da União Europeia em 2017

De fato, há países europeus, inclusive membros da União Europeia, que dependem consideravelmente dos recursos energéticos russos, como Alemanha, Estónia, Letónia e Lituânia. Contudo, isso varia de caso em caso, e a generalização pode ser perigosa e errónea.

Ao se observarem os gráficos de destino das exportações energéticas russas e os de origem das importações energéticas da União Europeia, percebe-se uma relação de interdependência. O fornecimento energético russo é tão importante para aquela quanto esse mercado consumidor é para a Rússia. Só o mercado europeu consome 75 % do gás natural (ver Gráfico 6), cerca de 60 % do petróleo bruto e 46 % do carvão (ver Gráfico 5) exportado pela Rússia, enquanto o país é responsável por fornecer 39 % do gás natural, 33 % do petróleo e 39 % do carvão (e demais combustíveis sólidos) importados pela União Europeia. Assim, a relação entre a Rússia e a União Europeia revela-se da seguinte forma: ou a Rússia, que é dependente desse mercado, ou no máximo os dois interagem de forma interdependente na questão energética.

Posto isso, apesar de Collins (2017) defender que a Rússia pode empregar a coerção energética contra os países da Europa Ocidental, como fez com algumas ex-repúblicas soviéticas, essa suposição parece pouco provável, visto que esses dois grupos de Estados são bem distintos.

Os países do Leste e Centro Europeu, bem como as ex-repúblicas soviéticas, são: (1) Estados mais fracos (económico, político e militarmente) do que os países da Europa Ocidental; (2) em geral, têm pouco contato com o gás natural liquefeito e com outras fontes de fornecimento e, por isso, a dependência do gás russo é bem maior que o restante da Europa; (3) fazem parte de uma região que a Rússia vê como sua tradicional zona de influência - o espaço pós-soviético -, o que a deixa mais confortável para empregar a coerção energética; por fim, (4) dependem muito mais dos recursos energéticos russos do que Moscou do seus respectivos mercados.

Os países da Europa Ocidental também necessitam do gás e petróleo russo, porém: (1) são Estados de maior peso político, económico e militar - o que torna mais difícil tentar manipulá-los; (2) são mais integrados com o mercado energético global que os seus vizinhos do leste; (3) não possuem relações históricas de submissão a Moscou; (4) são importantes parceiros comerciais da Rús-sia13; sobretudo, (5) possuem uma relação de interdependência energética com a Rússia (visto que a maioria deles compõe a União Europeia). Assim, aplicar diretamente a coerção energética a esses países seria prejudicial para a própria economia russa, que interromperia a exportação para um grande mercado consumidor, acarretando prejuízo imediato e arriscando perder a credibilidade como fornecedor estável, o que, em longo prazo, levaria esses países a buscar outro fornecedor. Logo, criar problemas com a Europa Ocidental é muito mais custoso e perigoso para a Rússia, que também pode sofrer uma retaliação comercial-económico-financeira ou até criar inimizades políticas com grandes potências mundiais.

Observa-se, assim, que a utilização de recursos energéticos como arma política pela Rússia parece ser seletiva. Moscou adota a coerção energética com algumas ex-repúblicas soviéticas, altamente dependente de seus recursos, e com países mais "fracos" que não sejam seus parceiros comerciais essenciais. Portanto, a relação assimétrica (favorável à Rússia) em termos políticos, económicos, comerciais14, históricos (passado como membro da URSS submetido a Moscou) e de dependência energética é o critério usado pelo Kremlin para utilizar a coerção energética como ferramenta de política externa (Korinman e Laughland, 2008).

Aplicar a coerção energética em relações de interdependência pode prejudicar seriamente a economia russa visto que, nessas interações, o mercado consumidor abrange uma grande parcela das exportações e a interrupção da venda de recursos energéticos compromete, consequentemente, uma boa parte da entrada de divisas. Além disso, por serem importantes parceiros comerciais, esses países podem retaliar por meio da suspensão da importação de outros produtos russos e do bloqueio da exportação de produtos para a Rússia. Ademais, desavenças económicas podem repercutir em questões políticas e diplomáticas, deteriorando as relações de Moscou com esses Estados.

O fato de a Rússia não ter interrompido o fornecimento de gás para a Europa mesmo no auge da crise da Ucrânia (2014) demonstra que Moscou não pretende incluir o comércio energético nos conflitos com a União Europeia (Siddi, 2018). O Kremlin realmente faz uso do comércio de gás para obter concessões políticas com os países da Comunidade dos Estados Independentes, porém não há nem incentivo nem uma evidência categórica que permita afirmar que Moscou usará o gás como instrumento de barganha política contra a União Europeia.

A estratégia é, na verdade, uma espécie de soft power para melhorar as relações com os parceiros do Sul e Oeste Europeu, por meio da construção de novos projetos de infraestrutura (Nord Stream e TurkStream, por exemplo). Isso torna as exportações de gás menos dependentes da Ucrânia, com a qual teve problemas e, principalmente, "despolitiza" o fornecimento de gás à Europa. Assim, não há evidências suficientes que comprovem a existência de uma ameaça à segurança energética da União Europeia decorrente do comércio de gás com a Rússia (Siddi, 2018).

Com Pequim, Moscou tampouco utiliza a coerção energética por a China se esquadrar mais nas características dos Estados da Europa Ocidental do que dos países do Leste e Centro Europeu. Em outras palavras, o antigo Império do Meio é uma potência económica e militar; o principal parceiro comercial de Moscou - ocupa o primeiro lugar no ranking de origem das importações (com 20 %) e destino das exportações russas (com 11 %) (OEC, 2020a); possui uma relação de interdependência energética com a Rússia - dado que é o maior importador de petróleo e o segundo maior consumidor de carvão russo (ver Gráfico 5), e a Rússia seu principal fornecedor de petróleo (15,41 %) e o quarto maior fornecedor de carvão (11,67 %); é integrada ao mercado energético global, ou seja, possui outros fornecedores relevantes de petróleo (África Ocidental, com 15,47 %, e Arábia Saudita, com 12,2 %) e carvão (Austrália, com 35 %, Indonésia, 31 %, e Mongólia, com 15,9 %) (BP, 2019b).

Por essas razões, ao invés de utilizar os recursos energéticos como ferramenta de coerção contra a China, a Rússia utiliza-os como instrumento de aproximação e cooperação, buscando estabelecer uma relação amistosa com o gigante asiático. Essas relações, para além de um instrumento de política externa, inserem-se também nos propósitos da Nova Rota da Seda (NRS), a qual representa o amadurecimento da inserção global da China (Pautasso, 2019). Por meio de um projeto de inte-ração económica global, a China transita de uma diplomacia low profile observada nos períodos de Deng Xiaoping para uma maior projeção assertiva em cenário global. A NRS cria uma agenda global de atuação por meio de corredores logísticos terrestres e marítimos que superam os vetores tradicionais de política externa. Trata-se de uma integração, inicialmente, eurasiática, e, atualmen-te, de envergadura global. A Rússia entra nesse processo como um ator relevante. Além da contenção estadunidense, a Rússia, como um parceiro estratégico regional-global, fortalece os mecanismos de atuação chinesa regional.

A cooperação energética sino-russa abrange comércio de recursos energéticos, investimentos no setor energético, participação em ações, desenvolvimento de infraestrutura, intercâmbio de tecnologias, projetos de energia nuclear e até explorações no Ártico (Yilmaz e Daksueva, 2019, pp. 2, 10). Mais especificamente, a cooperação energética sino-russa envolve: (1) realização de acordos (como os de 2005, 2009, 2013 e 2014) em que empresas chinesas - como a Corporação Nacional de Petróleo da China, o Banco de Desenvolvimento da China (China Development Bank) e a Sinopec - concedem empréstimos a companhias russas de energia - como Rosneft, Transneft, Novatek e Gazprom - em troca de fornecimento energético a longo prazo (Trevisan, 2005; Paxton e Soldatkin, 2009; BBC, 2013; Clover, 2013a; Rosneft, 2013; RT, 2013; Gazprom; Pallardy, 2020) (2) construção de dutos que interligam seus países - Eastern Siberia-Pacific Ocean e Power of Siberia (Gazprom c) e (3) investimento chinês em projetos energéticos russos - como o Projeto Yamal LNG (Liquefied Natural Gas) (Africa Reuters, 2016; EFE, 2017; Sputnik, 2018) e o desenvolvimento dos campos russos de exploração de gás e petróleo da Sibéria Oriental, de Russkoye e Yurubcheno-Tokhomskoye (Yilmaz e Daksueva, 2017).

Os acordos firmados com a China em 2009 e 2013 ilustram bem a cooperação energética entre os dois Estados. No acordo de 2009, o China Development Bank concedeu um empréstimo de USD$ 25 bilhões para a Rosneft e a Transneft, e, em contrapartida, a Rosneft deve fornecer 15 milhões de toneladas de petróleo para China anualmente durante 20 anos (Paxton e Soldatkin, 2009). Na negociação de 2013, por sua vez, foi acordado que a Rosneft receberia USD$ 270 bilhões e, em contrapartida, enviaria 300 mil barris de petróleo/dia à China durante 25 anos (BBC, 2013).

A China tem contribuído com a política externa russa, contudo destacam-se em dois pontos: (1) diversificação da demanda energética, visto que o mercado energético russo ainda é muito concentrado na União Europeia (responsável por quase 75 % das exportações russas de gás natural (EIA, 2017); e (2) fornecimento de capital para investimentos na infraestrutura energética - que apresenta muita depreciação e atraso tecnológico (Kuznetsova, N. e Kuznetsova, E., 2015).

Essas contribuições tornaram-se ainda mais importantes a partir de 2014, quando as sanções ocidentais impostas a Moscou após a anexação da Crimeia pela Rússia limitaram o acesso de algumas instituições financeiras estatais russas ao mercado de capitais ocidental, isolando-as dos centros financeiros de Londres e Nova York. Nesse contexto, autoridades russas buscaram substituir o crédito ocidental pelas instituições financeiras chinesas. Spivak e Foy (2019) apresentam o investimento chinês na Rússia entre 2003 e 2018. Nesse estudo, nota-se que, em 2014 - ano da deflagração da Crise da Ucrânia e das subsequentes sanções ocidentais impostas a Moscou -, a China disparou investimentos na Rússia e, nos anos seguintes, embora o nível de investimentos tenha diminuído, ainda se mantiveram superiores ao período anterior à crise da Ucrânia (com exceção apenas de 2010). Esse fato pode ser visto como uma demonstração do apoio de Pequim a Moscou e boicote às sanções impostas pelos Estados Unidos e pela União Europeia.

Dessa forma, a China oferece a Moscou uma alternativa às instituições financeiras do Ocidente e ao mercado energético europeu, o que proporciona maior liberdade de ação para a Rússia nas questões que o país diverge do Ocidente, como a expansão da Organização do Tratado do Atlântico Norte, da União Europeia, as Revoluções Coloridas e a crise da Ucrânia (2014). Ademais, as importações energéticas e os investimentos chineses fomentam a economia russa, dado que o setor energético é o carro-chefe. Assim, a China contribui com o desenvolvimento e a modernização económica, com a adoção de uma política externa independente - devido a maior margem de manobra de ação - e consequentemente auxilia (indiretamente) a reinserção internacional da Rússia como potência, todos objetivos de política externa do país (MFA, 2016).

Por sua vez, o fornecimento energético russo contribui com a redução da dependência chinesa dos hidrocarbonetos do Oriente Médio e da África Ocidental (cujo transporte para a China é realizada por rotas marítimas que atravessam o Estreito do Malaca, local suscetível a bloqueios caso os Conflitos no Mar do Sul da China se agravem), representando uma alternativa para China, o que tranquiliza o país quanto a seu suprimento energético e proporciona liberdade para agir com mais assertividade nos conflitos no mar do sul da China sem se preocupar com um potencial estrangulamento energético devido a um bloqueio naval estadunidense (Yilmaz e Daksueva, 2019).

Yilmaz e Daksueva (2019) afirmam que a cooperação energética sino-russa ajudou a expandir a relação para outras áreas por meio da criação de uma sinergia para explorar pontos políticos e económicos de convergência, contribuindo, assim, para que os dois países adotem a mesma postura em relação a outros assuntos. Dessa forma, Rússia e China compartilham, atualmente, vários interesses e objetivos, ambos defendem: (1) o fim da hegemonia estadunidense; (2) a promoção da multipolaridade; (3) o enfraquecimento da leitura liberal/ocidental dos direitos humanos; (4) a preservação dos princípios da soberania dos Estados e a não interferência nos assuntos internos; (5) a conservação do sistema de direito internacional; (6) a salvaguarda do papel da Organização das Nações Unidas e do Conselho de Segurança nos assuntos internacionais (Lukin, 2018; Kaczmarski, 2015; Ribeiro, 2015); (7) a reforma do sistema financeiro internacional - com a finalidade de aumentar a participação de países orientais no Banco Mundial e no FMI, e ampliar o uso de moedas regionais no comércio internacional (Bolt, 2014); (8) o combate ao separatismo e (9) a promoção da estabilidade política e do desenvolvimento económico da Ásia Central (Lukin, 2018).

Apesar de possuírem interesses energéticos conflitantes na Ásia Central - região que possui grandes reservas de gás natural15 -, China e Rússia desejam diminuir a influência estadunidense e manter a estabilidade na região, para isso buscam erradicar os "três males" - "terrorismo, separatismo e extremismo religioso" -, limitar as bases militares estadunidenses na Ásia Central e impedir a eclosão de novas Revoluções Coloridas (Ziegler, 2010, pp. 233-237). O principal instrumento de cooperação entre os dois países na Ásia Central é a Organização da Cooperação de Xangai, bloco de integração regional asiático liderado conjuntamente pela China e pela Rússia (Ribeiro, 2015).

Enfim, percebe-se que a instrumentalização dos recursos energéticos na política externa russa difere enormemente conforme o país com que ela se relaciona.

Considerações finais

Vladimir Putin enxergou na matriz energética a melhor fórmula para a Rússia reconquistar sua posição de preponderância no cenário internacional. Para recuperar a economia da crise em que a nação mergulhou na década de 1990 e reesta-belecer a influência do país, seu plano envolveu: (1) renacionalizar as companhias energéticas; (2) desenvolver o setor energético, atraindo investimento estrangeiro e superando o isolamento da infraestrutura, e (3) utilizar os recursos energéticos como instrumento de política externa.

No processo de renacionalização das empresas energéticas, Moscou tornou-se acionista majoritário da Gazprom, Rosneft, Transneft, Yugansneftegaz e Sibneft Oil. Tal resultado foi alcançado por meio da estatização das propriedades, ameaças de processo judicial e assédio de autoridades fiscais. Quando Dmitri Medvedev assumiu a Presidência em 2008, boa parte das privatizações realizadas por Boris Yeltsin já havia sido revertida.

Com o intuito de atrair investimentos, o Kremlin realizou reformas tributárias que criaram um ambiente mais favorável à recepção de capital estrangeiro. Tais medidas lograram significativo êxito, dado que os investimentos estrangeiros na Rússia se encontravam praticamente estagnados na década de 1990 e cresceram consideravelmente a partir de 2002. O isolamento da infraestrutura foi outro obstáculo superado, visto que houve a construção e/ou conclusão de 17 pipelines, representando a expansão da infraestrutura distributiva russa no século XXI.

Com o setor energético modernizado e sob controle estatal, a Rússia póde empregar, de forma eficaz, os recursos energéticos como ferramenta de política externa. Essa instrumentalização basicamente aconteceu de duas formas: (1) com países dependentes dos recursos russos e relativamente isolados do mercado energético mundial, aplicando-se a coerção energética com o intuito de manter sua esfera de influência, e (2) com nações que a Rússia possui uma relação de interdependência energética, aproveitando-se o poder económico desses Estados para estabelecer cooperações que visam ao investimento em in-fraestrutura energética. Essas práticas redundaram na manutenção de uma política externa pró-Rússia em vários Estados onde Moscou aplicou a coerção energética - como, por exemplo, a Bielorrússia e a Armênia - e no estabelecimento de importantes parcerias com países, valendo-se dos recursos energéticos como ferramenta de aproximação e cooperação - a exemplo da construção do gasoduto Nord Stream 2 com financiamento alemão, francês, austríaco e anglo-holandês e dos empréstimos obtidos pela Rosneft e pela Transneft com a China mediante fornecimento energético a longo prazo. Tais cooperações, pela própria natureza, perpetuam a interdependência.

Assim, a política energética implementada por Putin-Medvedev foi essencial para recuperar a Rússia da crise económica, política e social que assolou o país nos anos 1990 e reinseri-la no cenário internacional. É fato que a elevação nos preços do petróleo e gás natural no presente século contribuíram significativamente para o desafio proposto pelos dirigentes russos, entretanto os benefícios dessa alta perduraram devido ao esforço bem-sucedido de renacionalização das empresas energéticas, que possibilitou ao Estado ter acesso aos ganhos das exportações energéticas e reinvesti-lo no desenvolvimento do país. Ademais, o resgate do controle estatal sobre essas empresas permitiu a conversão de poder energético em objeto de barganha na política externa, maximizando a volta do urso russo ao tabuleiro geopolítico internacional.

Por fim, é necessário destacar a relevância do presidente Putin enquanto ator central para o alcance desses resultados, posto que, ao enxergar na indústria energética o setor estratégico do país, apontou o caminho que a Rússia deveria trilhar para voltar a ser uma potência internacional relevante. Longe de pretender aqui esgotar o tema, a presente contribuição se apresenta com o intuito de fornecer uma análise do que muitos chamaram de "renascimento russo" a partir do setor energético, na expectativa de que outros trabalhos auxiliem no suprimento dessa importante lacuna na bibliografia ocidental, que é entender o papel e centralidade da Rússia no século XXI.