Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Tanto la transición al carro eléctrico como a energías renovables afectan la seguridad energética y los intereses nacionales de los países en la medida en que se deben disponer de suficientes fuentes de energía primaria, para generar la electricidad necesaria para el desarrollo y el crecimiento económico, sin dejar de lado la competencia mundial por el control de las industrias automotriz y energética. Unos temas críticos de este proceso son la expansión de la infraestructura de generación, transmisión y suministro de electricidad para cargar las baterías de los carros eléctricos, al igual que la disminución de los precios de los vehículos y el diseño de baterías con mayor capacidad para permitir incrementar la autonomía en los trayectos recorridos.

Dentro de esta transición, vale la pena explorar lo puntualizado por Estrada (2013): “el problema energético del mundo actual consiste en que las fuentes principales de energía que usamos los humanos (los hidrocarburos) han mostrado su finitud y que su uso intensivo tiene un impacto al medio ambiente de dimensiones globales y catastróficas. Esto es, el sistema energético mundial no es sustentable” (p. 76). Esto sin perder de vista que las trasformaciones energéticas han sido una constante, “la leña fue reemplazada por el carbón, (...) sustituido a su vez por petróleo y gas natural, ahora todos los combustibles fósiles darían paso al hidrógeno, a la energía solar y algo complementario distinto” (Roberts, 2004, p. 354).

La metodología utilizada en este artículo, por su parte, corresponde a una investigación descriptiva de carácter cuantitativo, porque presenta y analiza la evolución de la canasta energética, la producción petrolera y la manufactura automotriz por medio de cuadros estructurados a partir de estadísticas de la British Petroleum (BP) y la International Organization of Motor Vehicle Manufacturers (OICA). Adicionalmente, se propende por una exploración sobre la evolución futura de la transición energética hacia energías renovables y la masificación del carro eléctrico, teniendo en cuenta la evidencia cuantitativa, las capacidades de los países, las predicciones de agencias especializadas y las inferencias a partir de la realidad de estas industrias.

Por otra parte, aun cuando no es un tema de este artículo, en la discusión sobre la transición del vehículo con motor de combustión al eléctrico, aparece el carro impulsado con pilas de combustible de hidrógeno, el cual es un automóvil eléctrico sin baterías, cuyo principio es captar oxígeno de la atmósfera y combinarlo con el hidrógeno almacenado a alta presión en un depósito, produciendo una reacción química generadora de electricidad y de vapor de agua. Con este recurso energético se desarrollarán vehículos con una mayor autonomía y con un tiempo de llenado del depósito entre cinco y ocho minutos, en relación con las horas de recarga de una batería, según Motor (2021). Además de ser el combustible del futuro, será una alternativa tecnológica más ecológica y eficiente, una vez se logre la producción de hidrógeno verde a partir de energías renovables, como lo sustenta Motor (2021).

Las energías primarias y secundarias

Como lo reseñan Pascual y Elkind (2010), la energía es el corazón del desarrollo económico: mueve las empresas, oficinas, escuelas y hospitales, calienta los hogares y conserva fríos los alimentos perecederos; además, es fuente de riqueza y de competencia, base de la controversia política, la innovación tecnológica y el núcleo de una época de desafíos del entorno global.

En este contexto, deben tenerse presente las definiciones de energía primaria y secundaria. Según Energía Eficiente (2009), las primarias se refieren a las obtenidas directamente de la naturaleza: solar, hidráulica, eólica, geotérmica, biomasa, petróleo, gas natural y carbón; y las secundarias, a las derivadas de la transformación de las primeras para su consumo o uso: gasolinas, electricidad, gasoil y fuel oil.

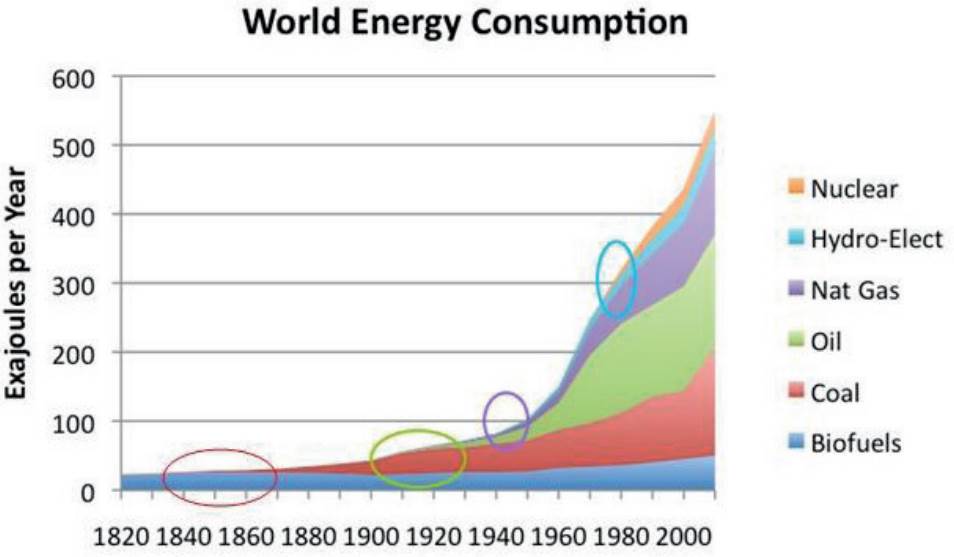

La evolución de las energías primarias desde 1820

La incorporación de las energías primarias en la matriz energética de los países está en función de su disponibilidad por efecto de la evolución geológica, la ubicación geográfica en el planeta, la localización de las fuentes energéticas, el desarrollo de la cadena de suministro en la explotación de los recursos y la infraestructura energética, entre otros factores. Su composición depende del grado de urbanización, industrialización, ingreso per cápita, crecimiento económico, desarrollo e incorporación tecnológica y, con ello, la intensidad en el uso de las fuentes en la industria, el transporte, el comercio y los hogares, impactando el bienestar, la productividad y los costos de producción.

Con respecto a la evolución de las energías primarias dentro de la canasta energética, se afirma que en la historia de los dos últimos siglos no ha habido sustituciones energéticas (no se remplaza la antigua energía por la nueva) sino que la nueva fuente comienza a crecer, y llega a un porcentaje significativo (>5 %), en décadas durante las cuales la energía total consumida de las “antiguas fuentes” aumenta. Las infraestructuras necesarias para añadir la nueva energía necesitan de “infraestructuras” energéticas de las anteriores (De Castro, 2014).

Esta composición energética la presenta el autor en la figura 1, a partir de la cual se concluye que la matriz energética mundial evolucionó desde la madera de los bosques a las energías fósiles: carbón, petróleo y gas natural, y más tarde a la energía hidroeléctrica y nuclear; identificándose que, actualmente, la canasta se concentra en las fósiles, con un incremento progresivo de las renovables (biofuels), que requieren desarrollos tecnológicos y economías de escala para competir con las fósiles.

La evolución reciente de las energías primarias

A partir de las cifras de BP (2019) de la tabla 1, se observa que entre 2000 y 2018 el consumo mundial de energías primarias creció en un +48,2 % con un promedio anual del +2,2 %. Mientras las renovables incrementaron al +14,5 % anual, las energías fósiles al +2,1 %, aun cuando estas últimas septuplicaron a las renovables en volumen.

Tabla 1. Consumo mundial de energía primaria por combustible

En la tabla 2 se observa cómo las energías fósiles participaban en 2018 con el 84,7 % (petróleo 33,6 %, carbón 27,2 %, gas natural 23,9 %) de la canasta energética, la hidroeléctrica con 6,8 %, la nuclear con el 4,4 % y las renovables con el 4,0 % (eólica 2,1 %, geotérmica, biomasa y otros 1,0 %, solar 1,0 %). Y al comparar esta distribución con respecto al año 2000, el petróleo decreció en -5,9 puntos y la nuclear en -1,8, las energías renovables crecieron un +3,5 (eólica +2,0, solar +1,0 y la geotérmica, biomasa y otros +0,6) y la hidroeléctrica en +0,4.

Tabla 2. Evolución composición matriz energética

Desde el punto de vista ambiental es paradójico que el carbón aumentara su participación en un +2,0 puntos, mientras el gas natural en +1,8 a pesar de ser menos contaminante. Esto se relaciona con los procesos de industrialización y urbanización de la China y la India, sin dejar de lado que optar por gas natural implica la conversión de la infraestructura productiva para su uso, la disponibilidad de reservas de este recurso, el desarrollo de la cadena de suministro en especial del transporte (procesos de compresión, licuefacción, regasificación) y almacenamiento, al igual que el acceso a un mercado con características diferentes al carbón, y al petróleo y sus derivados.

En este sentido, las cifras de BP (2019) muestran cómo China incrementó su consumo de carbón entre los años 2000 y 2018 en 1 200,6 millones de toneladas equivalentes (MTonEq) (+170 %) y la India en 287,8 MTonEq (+175 %), respecto a un crecimiento mundial de 1 414,3 MTonEq, de tal manera que ambos absorbieron el 87,8 % de este aumento. En cambio, los Estados Unidos bajaron en 234,4 MTonEq (-41 %) y Europa en 89,0 MTonEq (-23 %).

Con base en las anteriores cifras, la transición de energías fósiles a renovables será un camino largo por recorrer que requiere el incremento progresivo de la participación de las energías renovables dentro del total de las energías primarias. Un factor clave es la disponibilidad de recursos fósiles y, según esta misma fuente, se tienen reservas de carbón para 132 años, gas natural para 51 años y petróleo para 50 años.

Además, el desarrollo tecnológico en la cadena de valor de la industria petrolera ha permitido incorporar de manera progresiva reservas de crudo y gas, extendiendo la disponibilidad de reservas en el tiempo. Dentro de ellas, el recobro mejorado, la explotación off-shore (costa afuera) y, últimamente, el desarrollo de los yacimientos no convencionales que han llevado a los Estados Unidos a ser nuevamente el mayor productor mundial de petróleo.

La generación mundial de electricidad

De acuerdo con Twenergy (2019a):

la manera más habitual de generar electricidad se basa en transformar la energía contenida en la energía primaria en energía mecánica a través de diferentes procesos para poder, con ayuda de un generador, convertir esta energía en electricidad. (...) Las centrales de generación son instalaciones capaces de obtener energía final, la electricidad, a partir de diferentes tipos de fuentes de energía primaria, (parr. 1)

Para ello, se dispone de varios tipos de centrales según la fuente de energía: central de ciclo combinado de gas natural, central nuclear, central de biomasa, central hidráulica, parque eólico, huerto solar, central geotérmica1, central mareomotriz2, parque undimotriz3, y central de carbón, gasóleo y gas natural.

En general, la generación eléctrica consiste en calentar agua a alta presión o producir vapor a partir de la fisión nuclear, del calor del interior de la tierra o de la combustión de combustibles fósiles, biomasa o combustibles renovables, o generar movimiento mecánico con el viento, el agua almacenada, las olas o las mareas para emplear la energía mecánica mediante el giro de las turbinas que se conectan con los generadores eléctricos de las centrales; en el caso de la energía solar, dentro de los paneles se generan reacciones químicas para producir energía a partir de la radiación solar.

En la tabla 3, por su parte, se muestra cómo se incrementó en un +71,2 % y anualmente en el +3,0 %. Igualmente, como todas las fuentes para generar energía crecieron, excepto el petróleo. Las fuentes renovables se incrementaron en un +12,3 % anual, respecto a un +3,0 % de los recursos fósiles, un +2,6 % de las hídricas y un +0,3 % de la nuclear.

Tabla 3. Generación eléctrica por energético primario

El crecimiento del gas natural (+4,6 %) fue superior al carbón (+3,0 %), generando beneficios ambientales por ser más limpio. Con respecto a la relación de incremento entre las energías fósiles y las renovables en volumen, para las primeras fue tres veces frente a las siete veces de la matriz energética, con lo cual se muestra que la canasta energética para la generación es más limpia y sustentable que la matriz mundial.

Al observar la evolución de las fuentes de generación eléctrica de la tabla 4, las energías fósiles han mantenido su participación del 64,2 % entre 2000 y 2018, mientras las renovables aumentaron en 7,8 %; resaltándose el aumento del gas natural en +5,5 puntos, respecto a una disminución de -4,9 del petróleo y -0,5 del carbón; las demás energías, la hidroeléctrica cedió -1,3 y la nuclear -6,4 en favor de las renovables. Finalmente, hay un largo camino por recorrer para sustituir el carbón por energías renovables.

Tabla 4. Evolución fuentes de generación eléctrica

El surgimiento y despegue de las industrias petrolera y automotriz

Una vez se ha revisado la evolución de las fuentes energéticas primarias desde el año 2000, es oportuno entender la interrelación y evolución de las industrias petrolera y automotriz, teniendo en cuenta que las ventajas caloríficas, la disponibilidad de reservas de petróleo y el desarrollo de la cadena de suministro, llevaron a la decisión de utilizar este energético (gasolina y diésel) como referente y fuente de energía principal de la industria automotriz, siendo un factor crítico de éxito para su nacimiento, desarrollo y consolidación como sector industrial generador de empleo, bienestar de la población y crecimiento económico de los países.

El desarrollo de la industria petrolera

El surgimiento de la industria del petróleo se remonta a 1859, cuando el coronel Edwin L. Drake perforó el primer pozo en Titusville (Pensilvania) con fines comerciales, es decir, en la búsqueda de suficientes volúmenes de crudo, para producir keroseno y, de esta manera generar la iluminación urbana y sustituir el aceite de ballena, como lo señala Yergin (2008).

La implementación de dos avances tecnológicos son la clave de este avance. Por un lado, la perforación de un pozo utilizando el sistema de percusión, que consistía en dejar caer en el hueco una barra afilada y pesada tomando como referencia los manaderos naturales de petróleo, permitía una mayor eficiencia respecto a la excavación con herramientas manuales; por el otro, el desarrollo de la técnica de refinación por destilación, utilizando la separación física de los productos mediante el calentamiento del crudo a diferentes temperaturas, permitió obtener keroseno, lubricantes y parafina y posteriormente gasolina, diésel y fuel oil.

La bondad del petróleo se vislumbró con el primer derivado comercializado, el keroseno que, por ser más barato, limpio, seguro y de mayor luminosidad frente a las demás fuentes energéticas utilizadas para la iluminación, sin dejar de lado que se tenía la posibilidad de incrementar su oferta con el descubrimiento de nuevos yacimientos y la perforación de nuevos pozos, además de generar condiciones favorables a los procesos de industrialización y urbanización de los Estados Unidos y Europa. McNally (2017), por su parte, recuerda que la transición del aceite de ballena al keroseno tardó cerca de veinte años.

Finalmente, el despegue de la industria petrolera se presentó en 1901 en Beaumont (Texas) con la perforación del primer pozo con una broca giratoria impulsada por una máquina de vapor alimentada con carbón, generando eficiencias en tiempo y costos de perforación. Además, los avances en la geología permitieron la búsqueda de yacimientos a más profundidad y con mayores acumulaciones del recurso, como lo menciona Sampson (1975). Este nuevo hito conllevó el incremento de la producción de petróleo, la disminución de los precios y el aseguramiento de la sostenibilidad del suministro al mercado y fomentó la necesidad de desarrollar nuevos avances tecnológicos en la industria. En este sentido, Roberts (2004) relata que la producción del primer pozo era superior a toda la del mundo ese momento.

El surgimiento de la industria automotriz

Dentro de los antecedentes de la industria automotriz se cuenta con la descripción de McNally (2017) sobre la presentación del primer prototipo de vehículo eléctrico en 1884, como parte de los desarrollos del uso de la electricidad en los tranvías y los trenes, con la principal limitante, en su momento, para cubrir largas distancias. Esto coincidió con la incursión en el mercado de la bombilla eléctrica en 1880 y la construcción de la primera planta eléctrica en New York en 1882 por parte de Thomas Alba Edison, la cual fue desplazando al keroseno y al gas natural en la iluminación de los hogares y de la ciudad por su luminosidad y seguridad en el término de las siguientes dos décadas, en la medida en que se construían generadores eléctricos y se tendían líneas de transmisión y distribución eléctrica.

En este mismo sentido, varios hechos sucedieron en el mundo para el desarrollo de la industria automotriz: los alemanes Gottlieb Daimler y Wilhelm Maybach patentaron el primer prototipo de un motor de combustión interna con gasolina en 1885; estos mismos inventores fueron los creadores del primer carro de cuatro ruedas en 1886. Francia inició la manufactura a escala comercial de automóviles en 1890, el francés Rudolf Diesel construyó el primer motor con diésel en 1897 y los Estados Unidos iniciaron su producción de automóviles en 1901.

Una síntesis sobre la consolidación de las sinergias entre el petróleo y el automóvil a principios del siglo XX se presenta a continuación:

Fue el motor de combustión interna alimentado con gasolina lo que selló la supremacía del petróleo. Aunque los primeros fabricantes de automóviles habían probado máquinas de vapor y motores eléctricos, cuando Henry Ford presentó su modelo A en 1903 el motor de gasolina ya había demostrado su mayor potencia y autonomía. En 1913, más de un millón de coches y camiones circulaban por Estados Unidos y Europa, y la mayoría de ellos funcionaban con gasolina o gasoil. Con la llegada de los automóviles, el petróleo adquirió un verdadero monopolio. (Roberts, 2004, p. 53)

La industria petrolera y automotriz en cifras

Roberts (2004) describe que el automóvil de combustión a gasolina ayudó a transformar la sociedad con nuevos estilos de vida, pues esto permitió realizar desplazamientos más rápidos, cubriendo mayores distancias de manera confiable y a menores costos, facilitó la conectividad interna y el crecimiento y desarrollo de los países. El uso de los derivados del petróleo se extendió también a los barcos, trenes y a los nuevos medios de transporte como los aviones, coches, camiones y autobuses.

Tanto la industria petrolera como la automotriz tienen en común que son intensivas en capital, incorporan tecnología permanentemente y la estructura de los mercados es oligopólica. Con respecto a la automotriz, esta se caracteriza por la producción en masa que genera beneficios en costos por las economías de escala, sin dejar de lado que, por su carácter global, la fabricación y ensamble pueden realizarse en cualquier país, aun cuando hay una tendencia hacia la concentración de la producción en China, que ha ido incrementando su participación dentro del mercado en las últimas décadas. Estas industrias, por su parte, han impulsado el crecimiento económico de los países por la alta generación de ingresos y encadenamientos industriales, sin dejar de lado que han sido parte del top de las empresas más grandes del mundo en el ranking del Fortune 500 Global List.

La dimensión de la industria petrolera

Como lo refiere Álvarez (2018), los hidrocarburos (petróleo y gas natural) se catalogan como recursos naturales estratégicos, porque son vitales para el desarrollo económico y el nivel de vida de su población, de tal forma que los avances tecnológicos desde mediados del siglo XIX han permitido que se expanda su utilización a un sinnúmero de ámbitos de la vida diaria. En tal sentido, a partir de la refinación del crudo se disponen de combustibles para la iluminación, la calefacción y la generación eléctrica, además para “mover los medios de transporte y la maquinaria de las industrias, y para producir 15 subproductos con los cuales se elaboran más de cien mil productos elaborados por la industria petroquímica para un sinnúmero de usos” (Martínez, 2018, p. 56). Ejemplos de estos productos son: lubricantes, pinturas, parafinas, disolventes, polietileno, plásticos, detergentes, coque, asfalto, etc.

Antes de mirar la dimensión de esta industria, es importante tener en cuenta que esta se caracteriza por ser intensiva en capital de alto riesgo y alta rentabilidad, genera economías de enclave con una estructura oligopólica de mercado, unos gastos operacionales e inversiones crecientes y una incorporación permanente de tecnología e innovación, lo cual debe tenerse en cuenta para que las empresas petroleras tanto nacionales (públicas) como privadas (multinacionales) sean rentables y sostenibles en el tiempo y pueden estar integradas verticalmente o especializadas en algún proceso de la cadena de valor4.

Teniendo en cuenta las estadísticas de la BP (2019), se aprecia que las reservas, la producción y el consumo de petróleo y gas natural se encuentran concentradas en pocos países. Mientras que la disponibilidad de estos recursos es una cuestión geológica de millones de años, explicado por el sistema petrolero5, la producción obedece a la gestión del recurso petrolero por parte de las empresas, y el consumo a los procesos de industrialización y urbanización de los países.

En este sentido, para 2018 las reservas mundiales de crudo ascendían a 1729,7 miles de millones de barriles, de las cuales diez países concentraban el 86,0 %: Venezuela (17,5 %), Arabia Saudita (17,2 %), Canadá (9,7 %), Irán (9,0 %), Iraq (8,5 %), Federación Rusa (6,1 %), Kuwait (5,9 %), Emiratos Árabes Unidos (5,7 %), Estados Unidos (3,5 %) y Libia (2,8 %).

La producción mundial de crudo ascendió a 94,72 millones de barriles por día (MBPD) en 2018, de la cual, los diez mayores productores aportaban el 70,8 %, es decir: Estados Unidos (16,2 % - 15,3 MBPD), Arabia Saudita (13,0 % - 12.3 MBPD), Federación Rusa (12,1 % -11,4 MBPD), Canadá (5,5 % -5,2 MBPD), Irán (5,0 % - 4,7 MBPD), Iraq (4,9 % -4,6 MBPD), Emiratos Árabes Unidos (4,2 % - 3,9 MBPD), China (4,0 % - 3,8 MBPD), Kuwait (3,2 % -3,0 MBPD) y Brasil (2,8 % - 2,7 MBPD).

Igualmente, el consumo mundial ascendió a 99,84 MBPD en 2018; diez países consumieron el 60,7 % del petróleo: Estados Unidos (20,5 %), China (13,5 %), India (5,2 %), Japón (3,9 %), Arabia Saudita (3,7 %), Federación Rusa (3,2 %), Brasil (3,1 %), Corea del Sur (2,8 %), Canadá (2,5 %) y Alemania (2,3 %).

La caracterización de la industria automotriz

De acuerdo con Fitzsimons (2017), en sus inicios la industria automotriz tenía un carácter nacional, por lo cual los vehículos se destinaban al mercado interno de los Estados Unidos, Inglaterra, Francia, Alemania e Italia, y pocos excedentes para la exportación. En un principio el proceso era muy artesanal, con una producción reducida, baja incorporación de capital y con el aporte de muchos inversionistas individuales. El desarrollo en la década de 1910 de la producción en serie y la división y especialización del trabajo a partir de las técnicas administrativas de Taylor generó un aumento en la productividad, implementando la línea de montaje móvil por parte de la Ford Motors en 1913, además de la internacionalización de pequeños capitales de inversión.

Las innovaciones implementadas en el proceso productivo condujeron a la concentración y centralización del capital por la reducción de los costos de producción y la generación de economías de escala. La empresa Ford, por su parte, bajó sus costos a la tercera parte con la línea de montaje motorizada, aumentando el tamaño del mercado mediante el incremento de la demanda. Esta transformación trajo como consecuencia que, para 1931, la industria se redujera a 35 empresas respecto a las 150 de 1913.

El liderazgo de la industria lo asumieron tres empresas estadounidenses: Ford, General Motors y Chrysler con un 90 % del mercado; estas se caracterizaban por su producción en serie, su alta productividad y la superioridad en los niveles de producción respecto de las empresas europeas, lo cual implicó que estas últimas produjeran para el mercado interno, adoptando aranceles y otras medidas de protección frente a las primeras.

Este autor también alude a que las economías de escala, a partir de la estandarización de los procesos y la simplificación del trabajo en las líneas de trabajo, eran mayores en la producción de partes que en el proceso de ensamblaje, por lo cual se decidió producir las autopartes en las casas matrices y descentralizar el ensamblaje cerca a los mercados, de esta manera se dispersaron las plantas dentro de los Estados Unidos y se expandieron a ciertos países, dependiendo de la dimensión de los mercados, y facilitando la internacionalización de la industria y del capital. Por esta razón, los conjuntos de partes denominados kits SKD (Semi Knock Down) - CKD (Completely Knock Down) eran enviados a las ensambladoras, generando ahorros en transporte y mano de obra, sin dejar de lado la disminución en los costos de las autopartes por las economías de escala en las casas matrices.

En la medida en que los modelos de los automotores se comenzaron a diferenciar entre continentes y países, las compañías automotrices comenzaron a tener subsidiarias y filiales en el exterior, llegándose a integrar verticalmente todo el proceso productivo en los países anfitriones. Además, con la expansión de esta estructura de carácter global se alcanzó la integración supranacional de las multinacionales a nivel continental.

La producción mundial de vehículos automotores

A partir de las cifras de la OICA (2020) de la tabla 5, se observa que entre los años 2000 y 2016 la producción mundial de vehículos automotores (automóviles, vehículos comerciales, camiones pesados y buses de pasajeros) creció en un +62 %, con un incremento promedio anual del +3,1 %; de tal manera que la producción se aumentó en +36,4 millones, pasando de 58,3 millones a 94,8 millones de unidades.

Tabla 5. Producción de vehículos automotores por empresa

| Empresa automotriz | 2000 | Posición en 2000 | 2016 | Posición en 2016 | Variación total | Crec. Total % | Crec. Anual % |

|---|---|---|---|---|---|---|---|

| GM | 8 133 377 | 1 | 7 793 066 | 4 | (340.311) | -4% | -0,3 % |

| Ford | 7 322 953 | 2 | 6429 485 | 5 | (893 468) | -12% | -0,8% |

| Toyota-Daihatsu-Hino | 5 954725 | 3 | 10213486 | 1 | 4 258761 | 72% | 3,4% |

| GroupeVW | 5 106 751 | 4 | 10 126 281 | 2 | 5 019 530 | 98% | 4,4% |

| DaimlerChrysIer | 4 666 642 | 5 | 2 526 450 | 13 | (2140 192) | -46 % | -3,8% |

| PSA Peugeot Citroen | 2 879 424 | 6 | 3 152 787 | 10 | 273 363 | 9% | 0,6 % |

| Fiat-Iveco | 2 641 446 | 7 | 4 681 457 | 8 | 2 040 011 | 77% | 3,6 % |

| Nissan-Nissan diesel | 2 628 785 | 8 | 5 556 241 | 6 | 2 927456 | 111 % | 4,8% |

| Renault-Dacia-Samsung | 2 514 899 | 9 | 3 373 278 | 9 | 858 379 | 34% | 1,9% |

| Honda | 2 505 258 | 10 | 4 999 266 | 7 | 2494008 | 100% | 4,4% |

| Hyundai-Kia | 2 488 323 | 11 | 7 889 538 | 3 | 5401 215 | 217% | 7,5 % |

| Mitsubishi | 1 827 188 | 12 | 1 091 500 | 21 | (735 688) | -40% | -3,2 % |

| Primeras 12 empresas (2000) | 48 669 771 | 67 832 835 | 19 163 064 | 39% | 2,1 % | ||

| Resto de mercado | 9 722 687 | 26 938 979 | 17 216 292 | 177% | 6,6 % | ||

| Total | 58 392458 | 94771 814 | 36 379 356 | 62% | 3,1 % |

Fuente: International Organization of Motor Vehicle Manufacturers (2020).

La producción mundial de vehículos por empresa automotriz

En relación con la producción por empresas automotrices, en la tabla 5 se observa cómo las doce empresas más grandes en el año 2000 aumentaron su producción entre 2010 y 2016 en un +39 % (+19,2 millones de unidades) con un crecimiento anual del +2,1 %, en contraste con el resto de la industria que crecieron en el +177 % (+17,2 millones) con una tasa anual del +6,6 %.

Mientras las empresas estadounidenses General Motors y Ford pasaron del primero y segundo puesto al cuarto y quinto del ranking con una disminución de -0,3 millones y -0,9 millones de unidades, respectivamente. La empresa japonesa Toyota tomó el liderazgo del mercado, aumentando la producción en +4,3 millones. El grupo alemán Volkswagen ascendió a la segunda posición, incrementando las unidades en +5,0 millones, y la empresa coreana Hyundai, que estaba en el puesto once, pasó al tercer puesto al crecer en +5,4 millones.

En términos de concentración del mercado, de acuerdo con la tabla 6, las doce mayores empresas cedieron un 11,8 % al resto de la industria, pasando del 83,3 % en el año 2000 al 71,6 % para el 2016, por efecto de la dinámica de las empresas chinas. Lo anterior se reflejó, con la entrada de seis automotrices chinas en el grupo de las veinte: Saic, Changan, Baic, Dongfend Motor, Geely y Great Wall, participando con el 9,9 %.

Tabla 6. Evolución de la participación del mercado por empresa

| Empresa automotriz | País de origen | 2000 | 2016 | Variación |

|---|---|---|---|---|

| GM | Estados Unidos | 13,9% | 8,2 % | -5,7 % |

| Ford | Estados Unidos | 12,5% | 6,8% | -5,8% |

| Toyota-Daihatsu-Hino | Japón | 10,2% | 10,8% | 0,6 % |

| GroupeVW | Alemania | 8,7% | 10,7% | 1,9% |

| DaimlerChrysIer | Estados Unidos | 8,0% | 2,7% | -5,3 % |

| PSA Peugeot Citroen | Francia | 4,9 % | 3,3% | -1,6% |

| Fiat-Iveco | Italia | 4,5 % | 4,9 % | 0,4% |

| Nissan-Nissan diesel | Japón | 4,5 % | 5,9 % | 1,4% |

| Renault-Dacia-Samsung | Francia | 4,3 % | 3,6% | -0,7% |

| Honda | Japón | 4,3% | 5,3% | 1,0% |

| Hyundai-Kia | Corea del Sur | 4,3% | 8,3% | 4,1 % |

| Mitsubishi | Japón | 3,1 % | 1,2% | -2,0 % |

| Primeras 12 empresas (2000) | 83,3 % | 71,6% | -11,8% | |

| Resto de mercado | 16,7% | 28,4% | 11,8% | |

| Total | 100,0% | 100,0% | 0,0 % |

Fuente: International Organization of Motor Vehicle Manufacturers (2020).

La producción mundial de vehículos por país de origen de las empresas

En coherencia con la evolución de la producción de las empresas automotrices entre el 2000 y 2016, y de acuerdo con la tabla 7, los Estados Unidos descendieron del primer al tercer puesto del ranking por efectos de una disminución de la producción en un -29 % (6,0 millones). Por el contrario, Japón aumentó sus unidades en un 71 % (11,6 millones), ascendiendo al primer puesto. Alemania se ubicó en el tercer puesto con un incremento del 147 % (8,9 millones) y China subió del séptimo al cuarto puesto por un aumento del 729 % (12,5 millones), mientras Corea del Sur se mantuvo en el quinto puesto, aumentando su producción en el 137 % (4,6 millones).

Tabla 7. Producción de vehículos automotores por país de origen de las empresas

| País | 2000 | Posición en 2000 | 2016 | Posición en 2016 | Variación total | Crec. Total % | Crec. Anual % 1 |

|---|---|---|---|---|---|---|---|

| Estados Unidos | 20 319 790 | 1 | 14 361 982 | 3 | (5 957 808) | -29 % | -2% |

| Japón | 16419016 | 2 | 28 031 203 | 1 | 11612187 | 71% | 3% |

| Alemania | 6 070 429 | 3 | 15012487 | 2 | 8 942 058 | 147% | 6% |

| Francia | 5 402 219 | 4 | 6 526 065 | 6 | 1 123 846 | 21% | 1% |

| Corea del Sur | 3 335 480 | 5 | 7 889 538 | 5 | 4 554058 | 137% | 6% |

| Italia | 2 641 446 | 6 | 4 681 457 | 7 | 2 040 011 | 77% | 4% |

| China | 1711224 | 7 | 14191 090 | 4 | 12479 867 | 729 % | 14% |

| Rusia | 1 157 536 | 8 | 364 941 | 10 | (792 595) | -68% | -7% |

| India | 1 890 662 | 8 | 1 890 662 | ||||

| Irán | 1 167 000 | 9 | 1 167 000 | ||||

| Otros países | 1 335 319 | 655 389 | (679 930) | -51 % | -4% | ||

| Total | 58 392458 | 94 771 814 | 1 691 333 | 62% | 3% |

Fuente: International Organization of Motor Vehicle Manufacturers - OICA (2020).

En términos de la evolución del mercado entre los años 2000 y 2016, según el país de origen de las empresas, los Estados Unidos disminuyó su participación en un -19,6 % quedando con un 15,2 %. Japón aumentó en +1,5 %, obteniendo la mayor participación, equivalente a un 29,6 %. Alemania incrementó su mercado en un +5,4 %, alcanzando el 15,8 %. Corea del Sur subió en un +2,6 %, participando con el 8,3 %, mientras que China fue quien más creció por su participación en un 12,0 %, quedando con un 15 % del mercado, muy cerca de los Estados Unidos y Alemania en términos porcentuales. Es importante tener en cuenta que, en el año 2000 China figuraba con cinco empresas automotrices de las 41 empresas del ranking de la OICA y en 2016 aparecieron 23 productoras de un total de cincuenta 50.

Tabla 8. Participación del mercado por empresa

| País | 2000 | 2016 | Variación |

|---|---|---|---|

| Estados Unidos | 34,8% | 15,2% | -19,6% |

| Japón | 28,1 % | 29,6 % | 1,5% |

| Alemania | 10,4% | 15,8% | 5,4% |

| Francia | 9,3 % | 6,9 % | -2,4% |

| Corea del Sur | 5,7 % | 8,3 % | 2,6 % |

| Italia | 4,5% | 4,9 % | 0,4% |

| China | 2,9 % | 15,0% | 12,0% |

| Rusia | 2,0 % | 0,4 % | -1,6% |

| India | 0,0 % | 2,0 % | 2,0 % |

| Irán | 0,0 % | 1,2% | 1,2% |

| Otros países | 2,3 % | 0,7 % | -1,6% |

| Total | 100,0% | 100,0% | 0,0% |

Fuente: International Organization of Motor Vehicle Manufacturers (2020).

Este análisis se refiere a la producción por empresa, según su país de origen; sin embargo, dentro del mercado globalizado las automotrices han mantenido plantas de producción en sus países de origen con el fin de enviar los CKD o Kit para ensamblaje o montaje a sus ensambladoras alrededor del mundo, para disminuir sus costos, aun cuando las autopartes pueden provenir de cualquier país.

Esta estructura del mercado automotriz beneficia a todos los países de la cadena de valor en términos de generación de empleo, incorporación de autopartes y suministro de materias primas y servicios, fomentando el desarrollo de un sinnúmero de industrias directas e indirectas con los respectivos aportes a los países en términos de impuestos y divisas. En este punto, se presentan las sinergias y dependencias con la industria petrolera, pues el incremento en la producción de vehículos de combustión conlleva una mayor demanda de combustibles, al igual que a la utilización de los derivados para la producción de las llantas, carrocerías y un sinnúmero de autopartes.

La producción manufacturera de vehículos por país

A partir de la información de la OICA (2020) se elaboró la tabla 9, con el fin de analizar la localización de la manufactura mundial de vehículos en 2019. Con ello se aprecia que tres países concentran el 50,4 % de las unidades: China (28,0 %), Estados Unidos (11,9 %) y Japón (10,6 %), mientras que la suma de los siete restantes es comparable con la del mayor productor (27,3 %). En este sentido, los primeros diez países que participan con el 77,8 % de la manufactura mundial se equiparan con la distribución de las reservas de petróleo.

Tabla 9. Producción manufacturera por país

| País | 2019 | Variación |

|---|---|---|

| China | 25 720 665 | 28,0% |

| Estados Unidos | 10 880 019 | 11,9% |

| Japón | 9 684 298 | 10,6% |

| Alemania | 4 661 328 | 5,1 % |

| India | 4 516 017 | 4,9% |

| México | 3 986 794 | 4,3% |

| Corea del Sur | 3 950 617 | 4,3 % |

| Brasil | 2 944988 | 3,2 % |

| España | 2 822 355 | 3,1 % |

| Francia | 2 202 460 | 2,4% |

| Otros países | 20 417 320 | 22,2 % |

| TOTAL | 91 786 861 | 100,0% |

Fuente: OICA(2020).

El crecimiento de los carros eléctricos

Según Híbridos y Eléctricos (2019), a partir de un informe de BloombergNEF, los vehículos con motor eléctrico igualarán en el año 2037 las ventas de los vehículos con motor de combustión interna (gasolina y diésel) y en el 2040 los superará. Igualmente, los carros eléctricos vendidos en 2018 ascendieron a 2,0 millones de unidades con la expectativa de un crecimiento exponencial en las ventas, esperándose llegar en 2025 a los 10,0 millones; en 2030 a los 28,0 millones; y en 2040 a 56,0 millones, a pesar de un crecimiento relativamente lento hasta 2024 y de ahí en adelante, más rápido.

En este sentido, así como las innovaciones tecnológicas y la administración de los recursos han sido la clave del éxito de la industria automotriz, la autonomía en las distancias y la potencia serán determinantes en el proceso de masificación de los vehículos eléctricos. De acuerdo con Elmotor (2018), en los últimos diez años se ha logrado aumentar su autonomía de 160 a 500 kilómetros, y en la próxima década, por los adelantos en la tecnología de las baterías, se espera alcanzar un rango de uso de 1000 kilómetros.

La tecnología de las baterías, por su parte, se encuentra en continuo avance: “las investigaciones se centran en evolucionar aún más los acumuladores actuales de iones de litio y en desarrollar otras alternativas, como las baterías de litio-azufre, litio-oxígeno o polímeros de grafeno, con las que podrían superarse con facilidad los 1000 kilómetros de autonomía” (Elmotor, 2018, parr. 7). Adicionalmente, para la masificación del carro eléctrico será decisiva la disminución de los precios y a aumentar la adquisición de vehículos, al igual que disponer de suficientes puntos de recarga en las carreteras.

Con el objetivo de dimensionar técnicamente la evolución esperada de esta industria, Híbridos y Eléctricos (2019) argumenta que la demanda por baterías de iones de litio se aumentará en términos de capacidad de energía en 7,5 veces, de 0,2 TWh (teravatio-hora) en 2020 a 1,7 TWh en 2040; el precio por kWh en 2019 de 176 USD había bajado en una décima parte frente a 2011 y en 2030 se espera sea de 62 USD; el consumo de electricidad de los vehículos eléctricos se espera que aumente en 30,5 veces: de 74 TWh en 2019 a 2,333 TWh en 2040.

La relación de la industria automotriz y la petrolera con los intereses nacionales

Este proceso de conversión de los vehículos de combustión a los eléctricos hace parte de las acciones en la transición energética mundial. Es importante que los países cuenten con suficientes fuentes renovables para la sustitución de las energías fósiles, con el fin de suministrar la electricidad requerida por los parques automotores eléctricos en su expansión y para soportar el desarrollo y el crecimiento económico, evitando así poner en riesgo los intereses nacionales y la seguridad energética.

En este sentido, los intereses nacionales se relacionan con el crecimiento económico a partir de la definición de Herrero De Castro (2018):

El interés nacional puede definirse entonces de forma genérica como la defensa y promoción de objetivos naturales y esenciales de un Estado en el área política, económica, social y cultural. El interés nacional esencial sería garantizar la supervivencia, seguridad del propio Estado, y la defensa de su población. Inmediatamente después, cabría situar la búsqueda de poder, riqueza y crecimiento económico. Todo ello, por sí mismo y para servir a la satisfacción del nivel esencial, (p.19)

Lo anterior se complementa con la siguiente interpretación:

que la riqueza y el crecimiento económico son un interés estratégico, mientras que el interés esencial o primario es la seguridad del Estado y la defensa de la población; (...) Estas categorías de intereses nacionales primario y estratégico obedecen a una clasificación de la Red de Seguridad y Defensa de la América Latina (RESDAL) (2018) que, en el caso de los intereses estratégicos, guarda relación con los intereses que no afectan la supervivencia, pero contribuyen con los intereses primarios para la supervivencia. (Amórtegui, 2019, p. 159)

Las fuentes de energía primaria se convierten, entonces, en algo esencial para el Estado en la medida en que soportan el crecimiento económico y el bienestar de la población. Esto se refleja en que la electricidad se va a convertir en la principal fuente energética secundaria para mover el parque automotor eléctrico y una gran parte del aparato productivo; de esta manera, se evidencia que la restricción en el abastecimiento energético puede afectar los niveles de precios, la generación de empleo y la balanza cambiarla de los países.

En este contexto, la transición hacia energías renovables conlleva el desafío de los países productores de energías fósiles para sembrar sus reservas de petróleo, gas natural y/o carbón remanentes en sectores productivos que estén en capacidad de reemplazar estos ingresos fiscales en la financiación del gasto, la inversión pública y el servicios de la deuda, al igual que las divisas para retribuir la inversión extranjera, el pago de la deuda externa y la importación de los bienes y servicios requeridos para mantener una oferta de bienes y servicios extranjeros a los hogares y las empresas en la promoción del bienestar de la población y del crecimiento y desarrollo.

Todos los países en cambio deben disponer de suficientes recursos para desarrollar la infraestructura energética a partir de fuentes renovables, al igual que para extender las redes de transmisión y distribución para el abastecimiento de electricidad para el parque automotor y el aparato productivo. En este sentido, De Castro (2014) recuerda que “tardamos 60 años en completar las infraestructuras que requería el despegue del petróleo. Los oleoductos que trasportaban el petróleo no fueron muy diferentes a los gaseoductos”.

Finalmente, esto conlleva a la recomposición del comercio internacional en beneficio de los países que han avanzado tecnológicamente en la generación eléctrica, a partir de las energías renovables. En este contexto, se requiere de la transferencia de conocimiento y el suministro de la infraestructura para generar, transportar y distribuir la energía, en especial de las celdas y los paneles solares. Esto mismo ocurrirá con los países y las empresas automotrices que logren avances tecnológicos y economías de escala en la producción de los carros eléctricos, debido a que los limitantes actuales para la masificación son los altos precios, la autonomía en los recorridos, el desarrollo de baterías y la implementación de la red de puntos de recarga para los vehículos.

La evolución del concepto de seguridad energética

La transición de energías fósiles a energías renovables mediante la incorporación, de manera creciente, de estas últimas dentro de la matriz energética de los países ha conllevado a que la definición de la seguridad energética sea mucho más amplia e integral con el fin de incorporar elementos sobre la dimensión ambiental. En este sentido,

la visión clásica se ha centrado en la protección física de las infraestructuras y la garantía de la continuidad del suministro. (...) Busca la salvaguarda de la independencia y resiliencia, reducción de la vulnerabilidad y sensibilidad del sector energético. Conjuga los campos de la seguridad, la defensa, la economía y las relaciones internacionales. (De Espona, 2013, p. 3)

Asimismo, una definición adicional involucra el componente económico que corresponde a la visión de la seguridad energética de los Estados Unidos para 2001, según el National Energy Policy Development Group (2001), que se relaciona con la suficiente disponibilidad de energía para soportar el crecimiento económico interno, como de la economía global, el cual se soporta en las fuerzas del mercado, en las mejoras tecnológicas de la industria petrolera y en el acceso a las nuevas áreas petroleras del mundo, y que permite diversificar las fuentes de suministro de petróleo y la canasta energética con el fin de mejorar la eficiencia y la intensidad energética (cantidad de energía utilizada para producir un dólar de producto interno bruto - PIB).

La tercera definición argumenta lo siguiente:

la seguridad energética tanto en lo que se refiere a la garantía de su acceso, así como a la calidad de estas en términos de emisión de C02, es considerada como un tema estratégico y de defensa nacional, especialmente en los países desarrollados. (...) Los efectos del cambio climático empiezan a ser crecientemente considerados como un problema de seguridad nacional. (Caro, 2007, p. 9-10)

En este contexto, la seguridad energética desde el punto de vista tradicional sigue vigente, en la medida en que se busca garantizar el acceso del consumidor a las fuentes de energía mediante la protección física de la infraestructura, la cual se complementa con la segunda definición en relación con la garantía del crecimiento de la economía a través de mejoras tecnológicas y de acceso a unas fuentes diversificadas en términos de la matriz energética que fomente la eficiencia y la intensidad energética. Para finalizar con unas fuentes energéticas amigables con el medio ambiente para controlar las emisiones de C02.

La competencia por el control del mercado automotriz

Como se mencionó anteriormente, tres empresas estadounidenses dominaron el mercado automotriz en el siglo XX: Ford, General Motors y Chrysler. Este liderazgo solitario comenzó a tener competencia a partir de finales de la década de 1950 con la expansión de la operación de las empresas japonesas y el despegue de las empresas coreanas desde la década de 1980. En el año 2004, Toyota desplazó del segundo puesto a la Ford y en 2008 a la General Motors, según estadísticas de la OICA (2020).

La última incursión al mercado corresponde a las empresas chinas, las cuales pasaron de cinco en el año 2000 a veinte y tres en el 2016 dentro del ranking, quedando muy cerca de los Estados Unidos y Alemania. Si bien aún está muy lejos de las empresas japonesas, que tienen una producción 28,0 millones con respecto a sus 14,2 millones, la senda del crecimiento continúa.

Esto se debe al despegue de la industria a partir de las inversiones y a la transferencia tecnológica realizada por empresas automotrices extranjeras, mediante la participación accionaria en sociedades chinas, las cuales tenían el interés de participar de los beneficios económicos del mercado potencial más grande del mundo. En este sentido, la normatividad definió que las empresas extranjeras tienen un límite del 50 % en la participación accionaria de las empresas chinas, como lo menciona Manufactura (2019).

Otro aspecto a tener en cuenta es la expansión China a través de la participación accionaria en empresas automotrices europeas, como es el caso de la compañía Geely, la cual invirtió US$9000 millones en la empresa Daimler, dueña de Mercedes-Benz, convirtiéndose en el mayor inversionista con un 9,7 % de la participación accionaria. Geely también es dueña de la empresa sueca Volvo y de la empresa inglesa London Taxi Company, como lo ilustra BBC News (2018).

En términos de exportaciones de vehículos automotores, Dinero (2018) indicó que en el año 2016 estas ascendieron a US$698 200 millones, de las cuales Alemania participaba con el 21,8 %, le seguía Japón y Estados Unidos en tercer lugar con un 7,7 %. Las empresas automotoras europeas, por su parte, participaban con el 54,6 %. En cambio, China, a pesar de ser el mayor fabricante de automóviles, no se encuentra dentro de los quince primeros exportadores del mundo porque no cuenta con suficiente reconocimiento internacional.

Dentro de este panorama se va a desarrollar la competencia por el control de la industria automotriz y en especial en el segmento de los carros eléctricos, que para el año 2040, según Bloomberg, habrá superado en número a los carros de combustión interna. Estos últimos tienen el desafío de mejorar su eficiencia de los motores en la disminución de las emisiones para convertirlos en limpios y sostenibles ambientalmente. La existencia dual de estas dos clases de vehículos implica que el ritmo de conversión y participación de los autos eléctricos en los parques automotores de los países será desigual en función del desarrollo y crecimiento económico y de la disponibilidad de divisas para la importación de los vehículos y los componentes de la expansión de la infraestructura eléctrica, en caso de no disponerse de una industria nacional que soporte este cambio, de lo contrario será una oportunidad de los países con estos potenciales.

El control de la industria automotriz

China está realizando una gran apuesta para controlar la producción mundial de vehículos eléctricos y de paneles solares, con el fin de acompañar su proceso de urbanización e industrialización de forma sostenible desde el punto de vista ambiental. De esta manera, mejora su seguridad energética, en la medida que se contrarrestan los efectos económicos que la condición de importador neto de recursos energéticos fósiles, le generan, al igual que promueve la sustentabilidad de su proceso de industrialización por los efectos adversos a su medio ambiente.

En este sentido, las megaciudades que soportan su crecimiento económico tienen serios problemas de contaminación con afectaciones en el bienestar de la población, en la productividad y en la movilidad, lo cual implica realizar gastos e inversiones en salud y en el control de las emisiones en la atmósfera. Según EFE: Verde (2019), este país invertirá US$ 3730 millones en prevención y control de la contaminación, sin dejar de lado las metas en su reducción en el año de un 3 % de las emisiones dióxido de azufre y óxido de nitrógeno. Por otra parte, Magnet Nuevo (2018) informa que el gobierno ordenó el cierre de 80 000 fábricas por sobrepasar los límites de contaminación, similar a como ocurrió en Europa y los Estados Unidos con el traslado de las centrales eléctricas a base de carbón de las ciudades. También se mencionó que en el año 2016 se instalaron 36 GW de generación solar, equivalente al 45 % de la potencia instalada en ese año.

Por otra parte, una medida política que se implementó para fomentar la producción de carros eléctricos e híbridos consistió en suprimir la restricción de la participación accionaria extranjera del 50 % en las empresas a partir del 2018. Dinero-club (2019) argumentó que el parque automotor de energía nueva es el más grande del mundo con 3 millones de unidades a 2018.

Esta evolución ha convertido a China en la segunda economía, después de los Estados Unidos, que se ha soportado en el incremento progresivo del tamaño de su aparato productivo a través del fortalecimiento de su producción industrial y en sus altos niveles de crecimiento, lo cual la ha obligado a asegurar los mercados de materias primas a través de la inversión de sus excedentes de reservas internacionales en el extranjero, sin dejar de lado la mejora en las condiciones de vida de sus ciudadanos, en la medida que se generan empleos en los diferentes sectores de la economía.

Finalmente, BBC News (2019a) escribe que la competencia geopolítica entre los Estados Unidos y China se ha intensificado y explicitado, lo cual traspasa el ámbito comercial porque “representa una lucha por el poder entre dos visiones muy distintas del mundo. Con acuerdo o sin él, se espera esa rivalidad se amplíe y se vuelva más difícil de solucionar con el tiempo” (Parr. 2). En este mismo sentido, la guerra comercial del último año ha traído consecuencias en la economía global, que ha involucrado a los sectores automotriz y petrolero. BBC News (2019b), también hace referencia a que, dentro de esta guerra comercial, “Trump ya había aumentado las tensiones al anunciar que ‘ordena a las empresas estadounidenses que evalúen una alternativa a producir en China que incluya el traslado de la producción a EE. UU.” (Parr. 2).

Conclusiones

Con este documento se soporta, en cifras y hechos, cuál es el interés de masificar el uso del carro eléctrico y su relación con el control mundial del mercado automotriz en el mediano plazo, puesto que la transición energética desde las fósiles (carbón, petróleo y gas) a las renovables en la matriz energética primaria y en la generación de electricidad es un proceso de largo plazo. Además, del agotamiento de las reservas energéticas de algunos países dependen las inversiones en infraestructura energética, control de las emisiones, y el suministro energético, para promover el crecimiento económico y el bienestar de la población, mediante estrategias que no pongan en riesgo la seguridad energética y sus intereses nacionales, teniendo como referente el calentamiento global y la soberanía energética para evitar la dependencia externa.

En este sentido, se debe procurar la sustentabilidad de las ciudades para evitar los problemas de salud, congestión y productividad. Esta es la razón por la que algunos países europeos y Estados Unidos han desplazado las plantas de generación eléctrica con combustibles fósiles de las ciudades a espacios abiertos, para mitigar los efectos nocivos de la contaminación sobre el ambiente.

Un desafío de la industria es la conversión del parque automotor a eléctrico; esto depende de la disminución de los costos y de los precios al consumidor, la mejora de las baterías para aumentar la autonomía y la expansión de la infraestructura energética en función al desarrollo tecnológico. Otro aspecto crítico es la disminución de la huella de carbono durante la vida útil de los vehículos eléctricos, la cual, según Híbridos y Eléctricos (2018), en un 50 % de la misma corresponde al proceso de producción, dentro del cual las baterías aportan el 40 %, sin dejar de lado las acciones para disponer los componentes de las baterías al final de esta.

Con respecto a la competencia por la industria automotriz, China, en veinte años, pasó a ser el mayor productor de vehículos gracias a la manufactura para las grandes automotrices, posicionándose en el cuarto lugar, después de Japón, Alemania y Estados Unidos, sin dejar de lado que el mercado automotriz chino es el más grande y tiene un alto potencial debido a su crecimiento económico y al incremento progresivo de su ingreso per-cápita. Con respecto a la producción de paneles y de la construcción de parques solares, China está invirtiendo muchos esfuerzos para hacer sostenibles sus ciudades y para, al tener la mayor capacidad industrial del mundo y los menores costos producción, aprovechar la oportunidad de hacer crecer esta industria y generar la dependencia de un gran número de países que requieren expandir su infraestructura energética.

Finalmente, la transición energética y la del carro eléctrico serán un proceso desigual entre los países, que se darán en función del potencial de las fuentes primarias, el desarrollo tecnológico y la disponibilidad de divisas y recursos para transformar el parque automotor y expandir la infraestructura energética, de manera que se pueda garantizar así la electricidad del aparato productivo para fomentar el crecimiento económico y el bienestar de la población.