Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCS

Print version ISSN 2011-0324

CS no.13 Cali Jan./June 2014

https://doi.org/10.18046/recs.i13.1824

ARTÍCULOS

UNA MIRADA A LAS PRÁCTICAS DE ANTICORRUPCIÓN DE LAS ORGANIZACIONES ADHERIDAS AL PACTO GLOBAL EN COLOMBIA*

AN OVERVIEW OF ANTI–CORRUPTION PRACTICES OF THE MEMBER ORGANIZATIONS OF THE GLOBAL COMPACT IN COLOMBIA

AVALIAÇÃO ÀS PRÁTICAS DE ANTICORRUPÇÃO DAS ORGANIZAÇÕES SIGNATÁRIAS DO PACTO GLOBAL NA COLÔMBIA

DIANA FERNANDA VARGAS BERNAL**, YENNI VIVIANA DUQUE OROZCO***

** Universidad Militar de Colombia, Bogotá, Colombia. diana.vargas@unimilitar.edu.co.

*** Universidad Militar de Colombia, Bogotá, Colombia. yenni.duque@unimilitar.edu.co

Artículo de investigación: recibido 16/12/2013 y aprobado 21/05/2014

RESUMEN

El presente trabajo tiene como objetivo identificar las prácticas de anticorrupción en las organizaciones adheridas al Pacto Global en Colombia clasificadas como 'Advanced'. Para ello, se realiza un análisis documental de los Comunicados en Progreso (COPs) presentados por estas organizaciones. Los resultados muestran que las organizaciones deben seguir trabajando en el tema de anticorrupción en tres ejes: interno, externo y colectivo, y resaltan que la divulgación de sus prácticas de anti–corrupción debe asumir el principio de exhaustividad.

Palabras clave: anticorrupción, prácticas, Pacto Global, Colombia.

ABSTRACT

The current study has as its objective identifying anti–corruption practices in the member organizations of the Global Compact in Colombia that can be classified as Advanced. This will be achieved through the analysis of the Communication on Progress (COPs) documents presented by these organizations. The results of this analysis show that the organizations should continue working on the topic of anti–corruption in three aspects –internal, external and collective– and additionally demonstrate that the disclosure of their anti–corruption practices must be exhaustive.

Key words:anti–corruption, practices, Global Compact, Colombia.

RESUMO

O presente trabalho tem como objetivo identificar as práticas de anticorrupção promovidas nas organizações colombianas signatárias do Pacto Global, classificadas no nível avançado de diferenciação. Com tal fim são analisadas as Comunicações de Progresso (COPs) divulgadas por estas organizações. Os resultados revelam que as organizações necessitam de prosseguir em seus esforços no tema de corrupção em três áreas como são: assuntos internos, externos e coletivos; salientam além, que a publicação das práticas de anticorrupção deve adotar o princípio da exaustividade.

Palavras–chave: práticas anticorrupção, Pacto Global, Colômbia.

Introducción

La corrupción se está convirtiendo en una prioridad no solamente para los Estados, sino para el sector privado y los demás actores de la sociedad, ya que en los últimos años los continuos escándalos sobre fraude, desfalcos, soborno, extorsión, doble contabilidad, han quebrantado la confianza de los inversores, gobiernos extranjeros, clientes y sociedad en general. Este fenómeno es un grave problema que deteriora los valores y principios que rigen a una sociedad y se convierte, no solamente en un obstáculo para el desarrollo económico, social, político de los países, sino también en una amenaza para el crecimiento económico y de reputación de las organizaciones.

Esta problemática no es solamente prioridad del ámbito local, sino que se ha convertido en un tema de interés para la región y la comunidad internacional; es por esto que varias organizaciones internacionales como Transparencia Internacional, la Cámara Internacional de Comercio o Pacto Global de las Naciones Unidas proveen herramientas a las organizaciones, tanto privadas como públicas, para combatir la corrupción. El Pacto Global, en su décimo principio, promulga la lucha contra la corrupción, al tiempo que menciona que éste debe gestionarse en tres dimensiones: interno, externo y colectivo. A esto se suma el compromiso y la unificación de esfuerzos de tres agentes: el Estado, las empresas y la sociedad civil, quienes comparten la corresponsabilidad en la prevención y erradicación de la corrupción.

La lucha contra la corrupción en Colombia sigue un proceso lento y retador para el Estado, para las empresas y los ciudadanos. Según el Índice de Percepción de Corrupción de Transparencia Internacional (IPC) para el año 2013, el país se clasificó en el grupo de 'deficientes', ocupando la posición 94 de 177 países. Además, el 94% de los empresarios consideran que se debe ofrecer soborno en el mundo empresarial. Por su parte, la ciudadanía no se queda atrás, pues el 27% de los colombianos han pagado un soborno a la Policía en los últimos 12 meses. Es importante que estos agentes entiendan la responsabilidad y el papel que juegan en la sostenibilidad del país.

En este orden de ideas, el presente documento expone los resultados finales de una investigación que tiene como objetivo identificar las prácticas de anticorrupción en las organizaciones adheridas al Pacto Global en Colombia en el nivel de diferenciación Advanced1 que cuentan con tres o más COPs 2. A partir de estos criterios, se analizaron siete organizaciones. En su primera parte, el artículo presenta los referentes contextuales. Es así que se presenta la definición de la corrupción, sus formas y externalidades; así como la relación entre la anticorrupción, el Pacto Global, y el panorama de la corrupción en Colombia. En la segunda sección se indica la metodología implementada en la investigación; la tercera parte presenta los resultados de las prácticas de anticorrupción desde tres elementos: gestión interna, gestión externa y gestión colectiva; y, por último, se exponen las conclusiones del documento.

1. Referentes Conceptuales y Contextuales

Definiendo la corrupción

No existe una definición universal de corrupción. La misma depende del ámbito desde donde se aborde el problema; sin embargo, importantes entidades nos brindan definiciones útiles. Transparencia Internacional (2009) define corrupción como 'el abuso del poder para beneficio propio' (p. 18); por otro lado, Transparencia por Colombia (2013) lo define como:

Abuso de posiciones de poder o de confianza, para beneficio particular en detrimento del interés colectivo, realizado a través de ofrecer o solicitar, entregar o recibir, bienes en dinero o en especie, en servicios o beneficios, a cambio de acciones, decisiones u omisiones. (p.1)

Dichas definiciones contemplan tres elementos: primero, el uso indebido del poder; segundo, un poder encomendado que se puede presentar en entidades públicas y privadas; tercero, un beneficio privado; esto quiere decir que, además de beneficiarse el individuo que hace mal uso del poder, pueden ser benefactores los familiares, los amigos o terceros (Transparencia por Colombia, 2013). Además, Argandoña (2007) considera que se incurre en la corrupción cuando existe una acción, omisión, intento, promesa de un acto no ético, así como el efecto que se deriva de la acción, ya sea una ganancia financiera o no financiera, tales como, dinero, bienes, empleo, entre otros.

A su vez, autores como Argandoña & Morel (2009) o Salsas & Murillo (2011), delimitan una serie de elementos en común derivados de la corrupción. Primero, el intercambio es voluntario, de mutuo acuerdo y donde interactúan ambas partes de la transacción: una es quien ofrece y la otra es quien recibe. El segundo elemento es la violación de las normas. La corrupción es un acto que va en contra de las normas legales, además que, en cierta medida, los individuos deberían actuar de acuerdo a los intereses de la organización. El abuso de poder es el tercer elemento, y se refiere al uso del poder para obtener beneficios privados. Cuarto, ausencia de víctimas directas: En un acto de corrupción no existen víctimas directas ya que todos los que participan en un acto corrupto pueden ganar; por eso, las víctimas son aquellas que están afuera de la relación de corrupción. El secretismo es el quinto elemento, y en él los agentes corruptos acuerdan de manera privada sus planes ilegales. A partir de estos elementos, los autores definen la corrupción desde dos perspectivas: una general como el abuso de confianza para obtener beneficios desaprensivos, y una específica como ofrecer o recibir un pago (económico o en especie) para que una persona realice o no cierta acción ilegal o deshonesta, en busca de beneficios individuales o colectivos. Aunque las conductas que se derivan de este fenómeno parezcan inofensivas, acaban deteriorando los principios y valores que rigen a la sociedad (Argandoña, 2007).

Aunque hace poco el término era solamente atribuido al sector público por la importancia que le daban los individuos, en los últimos años la preocupación de este fenómeno giró en torno al sector privado por los múltiples escándalos éticos empresariales. Grandes multinacionales como Enron, ABB, Worldcom, Siemens y, sin ir más lejos, empresas colombianas como el Grupo Nule e Interbolsa se han visto envueltas en fraude y soborno. Estos resultados demuestran que la corrupción es un serio problema social, económico, legal, político y moral que afecta tanto a organizaciones públicas como privadas. Aunque las empresas aún consideran que la corrupción es un problema que no les afecta directamente, poco a poco se están dando cuenta de la responsabilidad que tienen por las acciones de sus empleados, accionistas, socios, y de los costos sociales y económicos que la corrupción genera (Argandoña & Morel, 2009; Errath et al., 2005). Por consiguiente, Argandoña (2003) define la corrupción desde el sector privado como el uso del poder que hace un gerente o empleado sobre el desempeño de una tarea dentro de la organización para obtener un beneficio propio o de un tercero. Cuando el empleado decide actuar en contra de los deberes y responsabilidades de su cargo afecta directa o indirectamente a la institución donde labora.

A partir de estas definiciones de corrupción se desprende una noción importante sobre la responsabilidad que deben tener los dirigentes y administradores de las instituciones tanto públicas como privadas sobre el uso del poder. Es así como en los enfoques de Responsabilidad Social Empresarial (RSE) propuestas por Garriga y Melé (2004) se plantean las teorías políticas que se enfocan en la responsabilidad que tienen las empresas con el uso del poder en relación con la sociedad y el ambiente político, ya que siendo instituciones sociales deben ser responsables de su poder y del papel que juegan en la sociedad. Por esto, los líderes empresariales deben aceptar los deberes y derechos sociales y participar en la cooperación social.

Formas de corrupción

La corrupción se puede clasificar de acuerdo al sector donde se presente y la cantidad de recursos perdidos. Por eso, Transparencia Internacional (2009) considera tres clases de corrupción: corrupción a gran escala, actos de corrupción menores y corrupción política. La primera, hace referencia a los actos deshonestos cometidos por el gobierno ya sea por distorsión de políticas o de funciones vitales del Estado y que permiten beneficios particulares a costa del bien común. El segundo se define como el ofrecimiento o aceptación de un incentivo (recompensa, obsequio, donación, entre otras) para realizar un acto ilegal. La última clase de corrupción consiste en la manipulación por parte de los dirigentes políticos de las normas, políticas, instituciones para conservar su poder y estatus.

Por otro lado, Argandoña & Morel (2009) y Argandoña (2003) afirman que la corrupción se puede presentar en diferentes formas, tales como:

- Soborno: es la acción de ofrecer una compensación ya sea en dinero, honorarios, regalos o cualquier tipo de recompensa para inducir a un individuo a realizar un acto no ético (Errath, et al, 2005).

- Extorsión: Exigir a una o varias personas, mediante amenazas, la realización de un acto de soborno (Errath et al., 2005; Transparency International, 2009).

- Abuso de pagos, regalos y favores: Es el ofrecimiento de detalles, regalos o cualquier tipo de recompensa que se hace para mantener ventajas comerciales o para que en un futuro la persona se incline en realizar ciertos favores. Esta forma de corrupción dependerá del contexto y de la intención con la que se haga (Argandoña & Morel, 2009; Argandoña, 2003).

- Pagos de Facilitación: Son pagos que se ofrecen para facilitar o agilizar un trámite en favor de una persona, empleado o funcionario público, ya sea la expedición de un certificado o la realización de un pedido (Argandoña, 2005; Argandoña & Morel, 2009).

Al interior de las organizaciones también se encuentran otras formas de corrupción como las siguientes: a) manipulación de información: consiste en hacer uso indebido de la información de una empresa para beneficio particular, ya sea en la difusión o venta de información privilegiada; b) nepotismo y favoritismo: uso del poder de un cargo para la contratación y promoción del personal; c) lavado de dinero: encubrir el origen de ingresos obtenidos por negocios ilegales para convertirlos en dinero lícito; d) fraude, malversación, desfalco: se puede presentar cuando un empleado eleva los ingresos con operaciones ficticias o roba a la empresa sumas de dinero y las deposita en bancos extranjeros para obtener beneficios privados incurriendo en resultados negativos para la compañía; e) conflicto de intereses: surge cuando se anteponen los intereses personales a los interese de la compañía (Argandoña & Morel, 2009).

Externalidades de la corrupción en el ámbito empresarial

Existen varias razones por la cuales las organizaciones deben luchar contra la corrupción. Aunque los infractores consideran que existe un presunto beneficio para la organización, es importante tener en cuenta que la corrupción acarrea riesgos en diferentes ámbitos, tales como legales, financieros y de reputación, que van desde altos costos financieros hasta el deterioro de la reputación o la rentabilidad corporativa (Argandoña, 2007). A continuación se explicaran algunos riesgos que implica la corrupción:

Riesgos legales: Siempre existirán riesgos legales, no importa cómo se presente la transacción de corrupción (Errath et al., 2005). Las empresas involucradas en actos corruptos estarán expuestas a sanciones financieras, demandas, penalizaciones, entre otras. Además, el personal involucrado en acciones deshonestas tendrá el riesgo de ir a prisión, arruinando su carrera y reputación (Argandoña & Morel, 2009).

Riesgos financieros: Errath et al. (2005) afirman que tener prácticas de corrupción aumenta en un 10% los costos de producción y en un 25% los costos de adquisición pública. Además, las empresas deberán pagar altas sumas de dinero por las sanciones y penalidades expuestas por acciones ilegales o deshonestas. A esto se suma la reducción de la rentabilidad a futuro, ya que pone en peligro las relaciones comerciales con nuevos clientes, proveedores, bancos o gobiernos (Argandoña & Morel, 2009). A largo plazo será difícil mantener una ventaja competitiva basada en actos corruptos, la cual se vuelve costosa y poco sostenible (Argandoña, 2007).

Riesgos para la reputación: Las organizaciones que están involucradas en temas de corrupción van deteriorando su reputación y ven reducida su imagen de transparencia antes los diferentes grupos de interés. Por ello es de gran importancia que una empresa socialice sus políticas, programas y demuestre con actos los procedimientos creados para luchar contra la corrupción y así generar un ambiente de confianza entre sus diferentes grupos de interés (Errath et al., 2005; Argandoña & Morel, 2009). Por otra parte, Bigné & Curras (2008); Alvarado & Schlesinger 2008); León (2008); Romo & Rodríguez (2013) mencionan la importancia que tienen las prácticas de responsabilidad social empresarial en el comportamiento de compra de los consumidores influyendo positivamente en la reputación de las empresas.

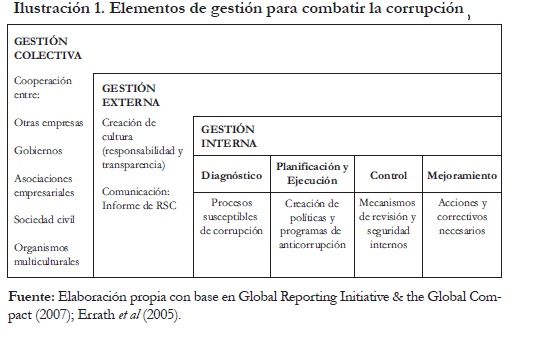

Elementos de gestión para combatir la corrupción

De acuerdo con Transparencia por Colombia (2003), el planteamiento de una estrategia para combatir la corrupción requiere del compromiso y la unificación de esfuerzos de tres actores: los Estados, los empresarios y la sociedad civil. El concepto de corresponsabilidad se fundamenta en una concepción de democracia participativa, en la que papel del Estado no se limita a la gestión de las instituciones sino que incorpora la gestión de lo público. De acuerdo con Toro (2000), la construcción social de lo público requiere pasar de una noción privada a una colectiva, ya que para la 'democracia lo público es aquello que conviene a todos' (p.20); por esto, los ciudadanos no solamente le deben exigir al Estado que vele por sus derechos, sino que asuma la gestión de lo público desde lo que conviene a todos. Por otra parte, el sector privado debe responsabilizarse por sus acciones y reconocer el impacto que genera en la sociedad, desempeñándose como una agente de desarrollo en lo económico y social. Finalmente, la sociedad civil debe asumir su nivel compartido de responsabilidad en la construcción de lo público y en la lucha contra la corrupción donde no sean indiferentes y ejerzan un control social en el manejo de la gestión pública (Transparencia por Colombia, 2003; Toro, 2000).

De igual manera, siendo el Pacto Global una red mundial de empresas, asociaciones laborales, asociaciones de negocios, organizaciones no gubernamentales (ONG's), representantes del gobierno y organizaciones de la sociedad civil, que promueve el diálogo y el aprendizaje sobre responsabilidad social empresarial y el desarrollo en las diferentes formas de asociación entre los diferentes grupos de interés, desafía a que las compañías se unan a los gobiernos, la sociedad civil y a las agencias de la ONU para crear una economía más transparente y libre de corrupción (Kell, 2005; Thérien & Pouliot, 2006; Errath, et al. 2005). Gómez (2011) recalca la importancia que tiene este tipo de iniciativas voluntarias como el Pacto Global en el fomento de un cambio de racionalidad entre las empresas, los individuos y los Estados, y la forma en que articula la RSE con las iniciativas de anticorrupción y garantía de la seguridad de manera transversal en las operaciones de las empresas, propiciando escenarios de respeto, protección y garantía.

De acuerdo con lo anterior, el Pacto Global, Transparencia Internacional y el Foro Internacional de Líderes Empresariales proponen a las organizaciones adheridas tres dimensiones para implementar el décimo principio y luchar contra la corrupción que son: acción interna, acción externa y acción colectiva (Errath, et al., 2005; Argandoña & Morel, 2009). A continuación se explicarán los elementos de gestión en cada una de las dimensiones mencionadas:

Acción interna: las organizaciones deben incorporar dentro de sus operaciones políticas y programas anticorrupción, así como evaluar los riesgos que conlleva el fenómeno de la corrupción. Quiere decir que, al interior de la organización, se debe propiciar una cultura ética empresarial dispuesta a prevenir y actuar frente a la corrupción. A continuación se visualizan los elementos internos a tener en cuenta:

Brindar liderazgo: la alta dirección debe estar comprometida con la lucha contra la corrupción y manifestar su voluntad de cumplir con todas las leyes y normas. Además, debe cerciorarse que sus grupos de interés no se vean involucrados en actos de corrupción. Koessler & Lambert–Mogiliansky (2013) mencionan que uno de los mecanismos de disuasión de la corrupción se basa en la decisión voluntaria de las empresas para comprometerse con la transparencia.

Adoptar el código de ética empresarial: más allá del marco legal, las organizaciones voluntariamente pueden incorporar códigos de ética y principios corporativos asociados a sus valores y cultura organizacional, con la idea de reforzar el compromiso de los empleados y los directivos; por ello, deben ir más allá de la prohibición. Algunas de las directrices externas que sirven de base para crear los códigos sobre anticorrupción pueden ser los Principios Empresariales de Transparencia Internacional, el décimo principio del Pacto Global, las Reglas de Conducta y Recomendaciones de la Cámara de Comercio Internacional, entre otras.

Implementar, integrar y entrenar: la dirección debe asegurarse que los códigos internos de ética y principios corporativos permeen en la cultura de la organización y que influyan en el actuar de los empleados. Por eso se hace necesario acompañarlos con capacitaciones y seguimiento.

Adoptar mecanismos de informes internos: los directivos deben cerciorar que los empleados cumplan con la normatividad y que se estén adoptando e implementando los códigos y principios de anticorrupción. Para ello se debe contar con sistemas apropiados y mecanismos internos de informes y monitoreo que le permita a la administración actuar rápidamente si algo no funciona adecuadamente. De esta manera, pueden tener el tiempo suficiente para resolver y mejorar las operaciones de la organización.

Supervisión y control: se debe supervisar, controlar y hacer seguimiento a situaciones de corrupción que se puedan presentar en la organización, especialmente a aquellas áreas más susceptibles de corrupción, como las áreas de contratación, compras, ventas, entre otras.

Medidas disciplinarias para reforzar los criterios y procedimientos: 'La corrupción no puede quedar sin sanción' (Argandoña & Morel, 2009, p. 29). Con esto en mente, se debe dar a conocer las sanciones y medidas disciplinarias por cometer actos corruptos. De igual manera, la dirección debe tener medidas y procesos claros ante la violación de normativas y el involucramiento de los empleados en actos corruptos. Ante estas circunstancias se debe fortalecer la estrategia de anticorrupción e implementar planes de mejoramiento.

Acción externa: las organizaciones deben informar sus avances en la lucha contra la corrupción en sus Comunicados de Progreso (COPs) en los que se compartan políticas internas, buenas prácticas y experiencias sobre anticorrupción con los grupos de interés, fortaleciendo relaciones transparentes con su entorno. Uno de los principios que orienta la elaboración de memorias o informes de sostenibilidad es el principio de exhaustividad. Este criterio supone que la organización describa su desempeño de un modo pormenorizado, en el que se incorporan contenidos básicos sobre la estrategia, el análisis, el gobierno, la ética y la integridad de las organizaciones. Para lograr esta tarea tienen que cubrir todos los indicadores relacionados con los aspectos materiales relacionados con lo económico, ambiental y social (GRI, 2013). Así mismo, el principio de exhaustividad precisa sobre el alcance y marco temporal de la información (ángel, 2009; Fernández & Lanirraga, 2007). A continuación se evidencian los elementos externos de anticorrupción:

Ser responsable y transparente: Los directivos deben fomentar una cultura basada en la transparencia y responsabilidad que se refleje en sus prácticas y transacciones. De esta manera podrán minimizar el riesgo de verse involucrados en actos de corrupción.

Comunicación de Progreso sobre el trabajo contra la corrupción: Las prácticas de anticorrupción deben ser comunicadas, conocidas y aceptadas por los diferentes grupos de interés. Por esa razón, las organizaciones que se encuentran adheridas al Pacto Global deben reportar el avance sobre los cuatro ejes, sin embargo, para el décimo principio de anticorrupción deberán informar los siguientes aspectos:

a. Compromiso para luchar contra la corrupción.

b. Políticas, programas y sistemas que se utilizaron.

c. Acciones prácticas llevadas a cabo.

d. Resultados e impacto de la implementación del décimo principio.

Mecanismos de denuncia: La organización también deberá tener canales de denuncia abierta a los grupos de interés externos, donde puedan denunciar cualquier tipo de acción corrupta por parte de un empleado o directivo.

Supervisión y control: Se debe establecer y cumplir con todos los procedimientos de auditoría y supervisión externa, dejando claro quién es la persona a la que rendir cuentas y los documentos para su revisión.

Acción colectiva: las organizaciones voluntariamente pueden iniciar actividades de cooperación con otras empresas, el gobierno, asociaciones empresariales, la sociedad civil, entre otras, en una estrategia colectiva para erradicar la corrupción. A continuación se explican los elementos de gestión colectiva de anticorrupción:

Tomar medidas empresariales colectivas: Algunos empresarios pueden considerar que la corrupción es un tema habitual de la cultura local y que no pueden solucionarla a pesar de sus esfuerzos o que simplemente la voluntad de un solo directivo no es suficiente para combatir la corrupción. Por eso, se necesita la cooperación con otras empresas que permita la unión de esfuerzos para crear iniciativas y estrategias de erradicación de la corrupción en donde prima la transparencia en los negocios.

En busca de la excelencia: Las organizaciones deben ser constantes en la lucha contra la corrupción. Por más que un acto corrupto genere beneficios a la empresa, ésta debe actuar bajo las normas legales y morales. Por otra parte, resulta favorable que una organización comprometida con este tema colabore con sus pares de la industria en la erradicación de la corrupción, ya sea en la facilitación de información o asesoramiento en ciertos temas.

Por otro lado, autores como Hills, Fiske & Mahmud (2009) proponen a las empresas adoptar la anticorrupción como una estrategia de RSE e ir más allá de la mitigación del riesgo, resolviendo los problemas sociales desde una manera proactiva. En este orden de ideas, estos autores proponen cuatro enfoques complementarios: en el primero, garantizar el cumplimiento, las empresas deben continuar invirtiendo en programas sobre ética y cumplimiento para incrementar la integridad y la transparencias en todas la áreas funcionales; en el segundo, fortalecer la acción colectiva, se deben fortalecer las relaciones y construir nuevos lazos con instituciones que promuevan cambios en las actitudes y comportamientos de los individuos; incluir las fuerzas de la demanda, la anticorrupción no debe ser un trabajo solamente del sector privado, sino que debe existir un involucramiento del sector público; en el último, apalancamiento de los activos corporativos, las empresas poseen fortalezas únicas en la lucha contra la corrupción que deben aprovechar; por ejemplo, la marca corporativa, los conocimientos técnicos y los recursos económicos. Por otra parte, Boehm & Graf Lambsdorff (2009) exponen que una estrategia de lucha contra la corrupción requiere un perspectiva holística y de mayor alcance donde se reconozca la heterogeneidad del fenómeno, se analice el problema y las diferencias subyacentes, se identifiquen los actores y sus intereses, y se combinen estrategias, como sanciones y control, con la promoción de un cultura transparente e íntegra.

Revisión de literatura sobre algunas prácticas de anticorrupción

En el estudio realizado por Runhaar & Lafferty (2008) en tres multinacionales europeas del sector de telecomunicaciones, ellos identificaron que las prácticas de anticorrupción están orientadas a los códigos de conducta para los empleados, apoyo a organizaciones internacionales que luchan contra la corrupción, y sinceridad sobre pagos en países con administraciones corruptas. Por otro lado, Ramos (2008) indaga la existencia de políticas y sistemas de anticorrupción en empresas del IBEX 35 (Índice Bursátil Español). La investigación arrojó los siguientes resultados: el 43% de las empresas tienen una política clara sobre soborno y corrupción, mientras el 14% tiene una política básica sobre el tema. En lo relacionado a los sistemas de anticorrupción existentes en las organizaciones, el 43% de las empresas tienen una unidad responsable de los temas de corrupción y soborno y sólo el 20% de éstas tienen programas de formación sobre anticorrupción. Respecto a la existencia de mecanismos para la denuncia anónima, el 40% de las empresas objeto de estudio cuentan con este mecanismo; adicionalmente, sobre la existencia de garantías de aquellas personas que denuncian, sólo el 11% de las empresas aseguran que no hay ningún tipo de represalias. Por último, el 20% de las empresas del IBEX 35 realizan seguimiento a los temas de anticorrupción y tienen informes al respecto. La autora concluye que más del 50% de las empresas estudiadas carecen de herramientas mínimas para prevenir y controlar la corrupción.

Por otra parte, Salsas & Murillo (2011) identificaron las buenas prácticas en la lucha contra la corrupción de cuatro empresas multinacionales: Siemens, REE, EADS y Repsol. Estas compañías cuentan con políticas y procedimientos de anticorrupción y códigos de conducta que son socializados a todos los empleados, al tiempo que tienen planes de capacitación en estos puntos. Además, disponen de mecanismos para detectar actos no éticos, por lo que cuenta con canales de comunicación y de denuncia internos y externos como el Ombudsman 3 o la Open Line, línea telefónica o página web, en donde se garantiza que no habrá ningún tipo de represalias al denunciante. Por otro lado, tienen un ente regulador que evalúa las conductas indebidas y toma las medidas necesarias, ya sea un comité disciplinario, un equipo de ética, un consejo consultivo o una dirección de auditoría y control, que cuentan con un sistema de control que permite evaluar y controlar los riesgos de corrupción.

De acuerdo, con la Tercera Encuesta Nacional sobre prácticas contra el soborno en empresas colombianas, dentro de las prácticas para prevenir el soborno en procesos internos de la empresa se encuentran las siguientes: el 36% de las empresas cuentan con canales de comunicación internos, ya sea para denunciar o solicitar asesoramiento sobre el soborno, garantizando que no existe ningún tipo de represalias; solamente el 20% cuenta con canales de comunicación externa. En relación con la capacitación y mejoramiento del recurso humano, sólo el 37% incorpora temas de anti–soborno en las comunicaciones y capacitaciones de la empresa. Frente a los controles internos y auditorías, el 51% de las compañías cuentan con un sistema para asegurar que los registros financieros se llevan con claridad, mientras el 49% dispone de controles internos para rectificar que los pagos han sido autorizados correctamente. En lo que se refiere a las sanciones, el 45% de las empresas colombianas informan a los empleados sobre las medidas tomadas frente a los casos de soborno, y el 42% de estas compañías aplican las sanciones correspondientes. En lo que respecta a las prácticas para prevenir el soborno en relaciones con terceros, el 23% verifica con anterioridad la reputación frente al soborno de la empresa con la que se asociará. En relación con los contratistas y proveedores, el 64% confirma los datos de estos para conocer las políticas que tienen contra el soborno. Por último, aquellas empresas que tienen sucursales y subsidiarias, solamente, el 21% de los encuestados les socializan su rechazo al soborno (Transparencia por Colombia & Universidad Externado de Colombia, 2012).

Relación de la Anticorrupción con el Pacto Global

El Pacto Global (PG) es una iniciativa de ciudadanía corporativa propuesta por el Exsecretario General de las Naciones Unidas Kofi Annan en el Foro Económico Mundial de 1999 en Davos. El PG propone a las organizaciones incluir voluntariamente en sus estrategias y operaciones diez principios enmarcados en cuatro ejes temáticos: derechos humanos, estándares laborales, medio ambiente y anticorrupción (Kell, 2005; Thérien & Pouliot, 2006; UN Global Compact, 2007). En el año 2004, durante la Cumbre de Líderes del Pacto Global de la ONU, se anunció la inclusión del décimo principio que promulga la lucha contra la corrupción. Finalmente, en el año 2005 la Convención de las Naciones Unidas contra la Corrupción incluyó legalmente este principio, el cual establece que 'Las empresas deben trabajar contra la corrupción en todas sus formas, incluidas extorsión y soborno'. La adopción del décimo principio no consiste solamente en evitar la extorsión, el soborno u otras formas de corrupción, sino en incorporar políticas y programas que promuevan la lucha contra la corrupción desde los tres elementos antes mencionados (interno, externo y colectivo). Además, deberán comunicar el progreso sobre los mecanismos de anticorrupción en sus Comunicados de Progreso (COP por sus siglas en inglés Communication on Progress), así como las buenas prácticas y experiencias en la lucha contra la corrupción (Errath, Brew, Moberg, Brooks & Cote–Freeman, 2005; UN Global Compact, 2007; UNUDI & UNUDD, 2008).

Panorama de corrupción en Colombia

Existen varios indicadores que abordan el fenómeno de la corrupción y que ayudan a examinar la situación de un determinado país, tanto en relación con el sector público como privado. A continuación se menciona el panorama de corrupción en Colombia. El Índice de Percepción de la Corrupción (IPC) de Transparencia Internacional (TI) mide el grado de corrupción del sector público de un país o territorio según las percepciones de analistas de riesgo, especialistas financieros, empresarios y otros expertos, quienes califican en una escala de 100 (percepción de ausencia de corrupción) a 0 (percepción de muy corrupto). Para el año 2013, el TI calificó la percepción de corrupción de 177 países, y Colombia quedo en la posición 94 junto a países como Argelia, Benin, Djibouti, Armenia, India, Filipinas y Surinam con un puntaje de 36 puntos, considerándose en el grupo de 'deficientes' (Transparencia Internacional, 2013; Transparencia por Colombia, 2013).

Transparencia Internacional también cuenta con el Barómetro Global de la Corrupción (BGC), que es la única encuesta de opinión pública que evalúa las experiencias y opiniones sobre la corrupción, así como las acciones en su lucha. Para el año 2013, el BGC evaluó la percepción a más de 114.000 personas en 107 países y, en Colombia, el 43% de los encuestados considera que ha aumentado 'bastante' el nivel de corrupción en los dos últimos años. Además, el 63% considera que la corrupción es un serio problema en el sector público, y el 27% de los encuestados manifestaron haber pagado un soborno a la Policía en los últimos 12 meses. Es importante resaltar de esta encuesta que el público considera que las instituciones corruptas o extremadamente corruptas son los partidos políticos y el congreso (Hardoon & Heinrich, 2013; GCB, 2013; Transparencia por Colombia, 2013)

Sobre la Encuesta Nacional sobre Prácticas contra el Soborno en Empresas Colombianas realizada por Transparencia por Colombia y la Universidad Externado de Colombia, que indaga las percepciones de los directivos de empresas en el tema de soborno en Colombia, en su tercera versión arroja que el 94% de los empresarios considera que se ofrecen sobornos en el medio de los negocios y la principal modalidad de soborno sigue siendo los pagos de facilitación de trámites. Además, el 58% de los directivos no cuentan con canales para denunciar acciones de soborno. Por ello, una de las principales conclusiones del estudio es la necesidad de continuar con la generación de una cultura de prevención de corrupción incluida el soborno (Transparencia por Colombia & la Universidad Externado de Colombia, 2012).

2. Metodología

Uno de los compromisos que tienen las organizaciones adheridas al PG es comunicar anualmente a sus grupos de interés un Comunicado de Progreso sobre los avances en la apropiación de los diez principios del PG en sus actividades empresariales, detallando las medidas adoptadas y los resultados obtenidos (UN Global Compact, 2007). De acuerdo al contenido de los Comunicados de Progreso (COPs), las organizaciones son clasificadas en tres categorías:

1. Learner: cumple parcialmente con los requerimientos mínimos que se mencionan a continuación.

2. Active: cumple con los requerimientos mínimos, que son la declaración de apoyo continuo al PG, descripción de las acciones que han tomado a partir de la adhesión y medición de los resultados esperados utilizando indicadores.

3. Advanced: aquellas organizaciones que, además de cumplir con los requerimientos mínimos, han reportado en sus COPs los siguientes criterios: implementación de los diez principios en las estrategias y operaciones; toma acciones en apoyo de los temas de la ONU; evidencia un liderazgo y un gobierno corporativo sostenible.

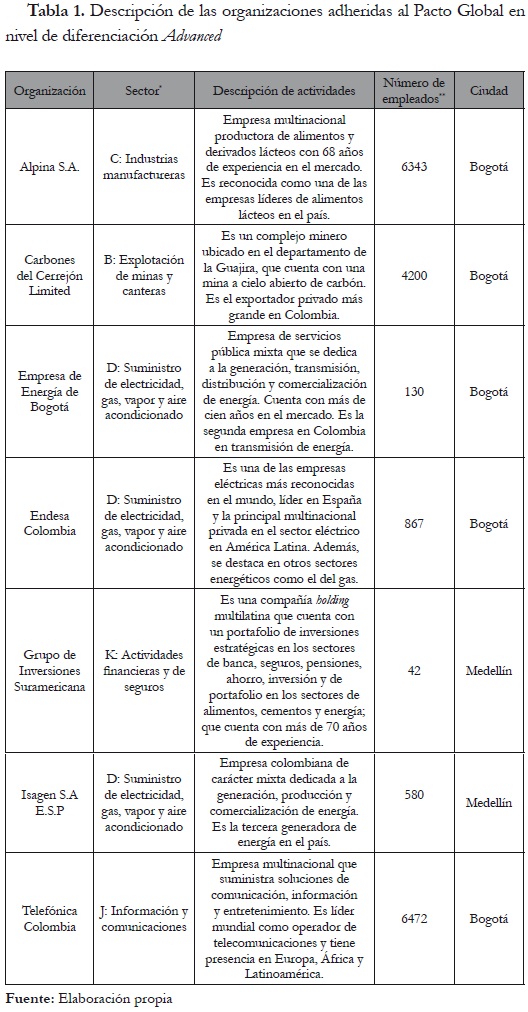

De acuerdo a lo anterior, se realizó un análisis documental de los Comunicados en Progreso (COPs) de las organizaciones adheridas al Pacto Global en Colombia que se encontraban clasificadas en el nivel de diferenciación Advanced que tuvieran tres o más COPs.

A la fecha del 17 de junio de 2013, en la página del Pacto Global se encontraban 363 organizaciones adheridas en Colombia, de las cuales 7 organizaciones contaban con los criterios anteriormente mencionados. En la tabla 1 **,*** se describen las compañías seleccionadas como población objeto de estudio.

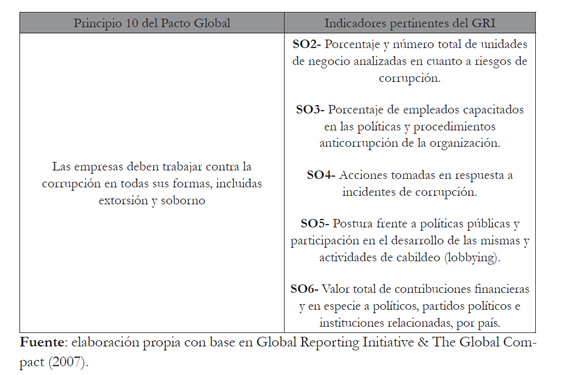

Una vez identificadas las organizaciones, se procede a la búsqueda de sus COPs, los cuales son socializados en la página web del Pacto Global para el período en mención. Para identificar las prácticas de anticorrupción desde los documentos mencionados, se realizó una matriz de análisis de acuerdo a los indicadores de desempeño del Global Reporting Initiative (GRI) G3 relacionados con el décimo principio del Pacto Global. Para adelantar esta tarea se utilizó el documento 'Estableciendo la conexión: Guía para la elaboración de memorias de sostenibilidad del GRI y Comunicación del Progreso del Pacto Mundial' del Global Reporting Initiative & the Global Compact (2007), en donde exponen los indicadores asociados al décimo principio. Estos indicadores pertenecen a la sección del GRI Sociedad, específicamente a SO2, SO3, SO4, SO5, SO6 (ver anexo1). Además, se tuvieron en cuenta los tres elementos que propone el Pacto Global (PG) para luchar contra la corrupción y en pro de la implementación del décimo principio: acción interna, acción externa y acción colectiva (Errath, et al., 2005)

A partir de estos indicadores y dimensiones, se organizan las prácticas de anticorrupción en los siguientes elementos de gestión para combatir la corrupción (ilustración 1).

3. Resultados

Las prácticas de anticorrupción de las siete organizaciones en nivel de diferenciación Advanced se presentarán de acuerdo a los elementos de gestión para combatir la corrupción (ilustración 1).

Gestión interna

Diagnóstico

Unidades de negocio y/o procesos susceptibles de corrupción:Las unidades de negocio u áreas de gestión comunes que analizan las organizaciones en cuanto a riesgos de corrupción son: producción y operaciones, comunicaciones, área administrativa, área jurídica, finanzas, gestión humana y alta gerencia.

Planificación y ejecución

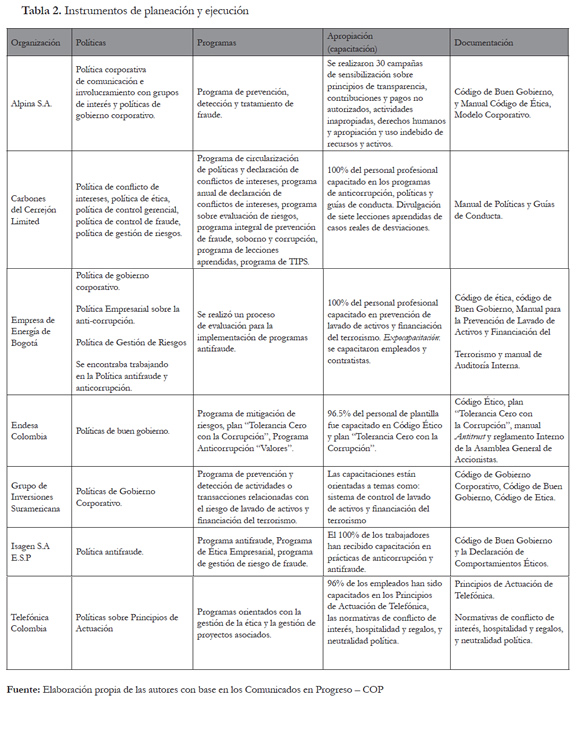

Las organizaciones cuentan con instrumentos de gestión para interiorizar el tema anticorrupción en las actividades de operación, y se clasifican en políticas, programas, apropiación o planes de capacitación y documentación. Sobre las políticas, las organizaciones tienen en común las políticas de gobierno corporativo, antifraude, política de gestión de riesgos y política de ética.

Respecto a los programas de anticorrupción, las organizaciones cuentan con programas encaminados al antifraude, a la ética empresarial y a la gestión de riesgos. Frente a la apropiación del tema, los planes de capacitación a los empleados están orientados desde temas generales como anticorrupción y antifraude, prevención de lavado de activos y financiación del terrorismo, hasta específicos como hospitalidad y regalos, neutralidad política y conflicto de intereses. Finalmente, la documentación está enmarcada por el código de buen gobierno y el código de ética. En la tabla 2 se presenta con más detalle los instrumentos de gestión implementadas por las siete organizaciones en la fase de planificación y ejecución.

Control

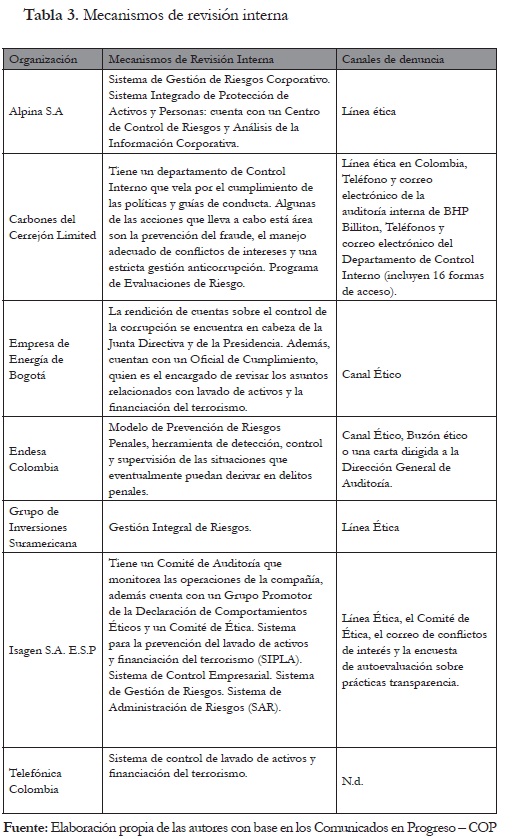

Mecanismos de revisión internos: Las organizaciones objeto de estudio cuentan con Sistema de Gestión de Riesgos Corporativos y con un organismo interno de control que monitorea las operaciones de la empresa y vela por el cumplimiento de políticas y códigos de buen gobierno y ética. Además, cuentan con canales de denuncia disponibles tanto a los clientes internos como externos, ya sea por la línea de ética o correo electrónico. En la tabla 3 , se muestran los mecanismos de revisión y seguridad internos que les permiten a las organizaciones controlar los procesos críticos y susceptibles de corrupción.

Mejoramiento

Acciones correctivas y planes de mejoramiento: Las organizaciones analizadas informan en sus COPs la realización de acciones correctivas y planes de mejoramiento; sin embargo, dos de la siete reportan acerca del proceso y resultados de los incidentes de corrupción presentados. Respecto a las acciones tomadas, estas empresas realizan una investigación y un análisis sobre la denuncia, y el organismo interno de control toma las acciones respectivas, dentro de las cuales se encuentra la terminación del contrato de trabajo. Correspondiente a los planes de mejoramiento, se realizan diagnósticos y mediciones del de clima laboral, herramientas que permiten definir planes de acción orientados a la promoción de comportamientos éticos; por otro lado, a partir de situaciones no éticas que se presentan, se construyen lecciones aprendidas que son socializadas al interior de la organización como fuente de aprendizaje. Por otro lado, se comparten experiencias de otras empresas y se informa sobre el panorama de la ética a nivel global. Finalmente, se definen acciones que busquen fortalecer los procesos organizacionales.

Gestión externa

Comunicación

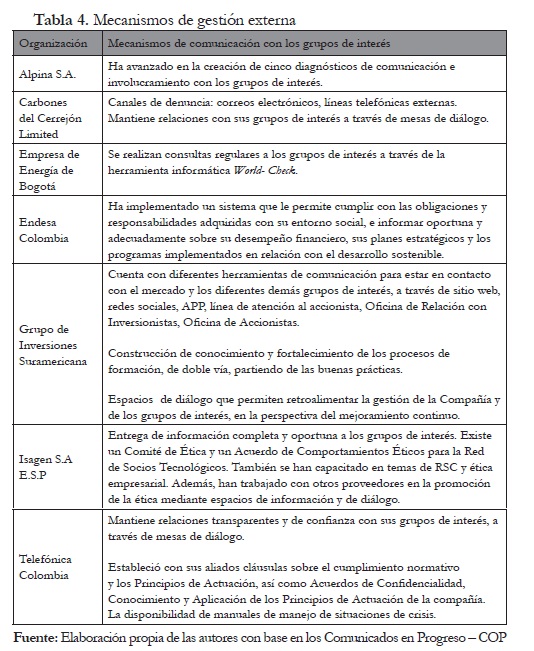

Las organizaciones se comunican e involucran con los grupos de interés a través de sistemas de comunicación, herramientas informáticas, mesas de diálogo, entre otros. A su vez, realizan capacitaciones en temas de responsabilidad social empresarial y ética empresarial con sus aliados estratégicos. También informan oportunamente sus planes y programas a través de los informes de RSE, de sostenibilidad o a través de la página web. En la tabla 4, se muestran los mecanismos de comunicación con los grupos de interés.

Sin embargo, se evidencia de manera general, a través de los comunicados de progreso, que las organizaciones no han asumido el principio y criterio de exhaustividad en la comunicación con sus grupos de interés, toda vez que los informes tienen limitaciones en la profundidad de la información relevante y en la cobertura de los indicadores asociados con el principio de anticorrupción, razón por la cual un propósito de comparación no es factible (GRI, 2013).

Lo anterior afirma lo expuesto por Archel, Fernández & Lanirraga (2008):

Las memorias de sostenibilidad suelen limitar su alcance a muy pocas área de su organización. Las memorias deben aspirar a cubrir todas las actividades con impacto en su cadena de proveedores y clientes que la organización controle de algún modo (p.103)

Reconocimientos obtenidos por su gestión externa: algunas organizaciones han obtenido reconocimiento por su gran labor en la adopción de políticas y programas de anticorrupción destacándose por ser empresas éticas y transparentes. Por ejemplo, sobresalen en la encuesta de anticorrupción realizada por el Centro Regional del Pacto Global en América Latina y el Caribe con el apoyo de Transparencia Internacional, en la encuesta Código País, y en la Medición de Políticas y Mecanismos de Transparencia promovido por la Corporación Transparencia por Colombia.

Gestión colectiva

Las organizaciones estudiadas están adheridas a la iniciativa de ciudadanía corporativa promovida por las Naciones Unidas denominada Pacto Global. Igualmente, una de las siete organizaciones participa en la mesa de anticorrupción de la Red del Pacto Global en Colombia, espacio que permite la revisión de prácticas y estándares internacionales en el tema. Es importante mencionar que no reportan cooperación con otras entidades u organismos sobre el tema de anticorrupción. Respecto a la postura frente a políticas públicas y participación en el desarrollo de las mismas y actividades de cabildeo (lobbying), dos de las siete organizaciones presentan propuestas y participan en espacios de diseño e implementación de normativas y políticas públicas a nivel nacional, desde su rol empresarial. Además, una de estas tiene un sistema que le permite interactuar y hacer seguimiento a los compromisos adquiridos con las instituciones del Estado y, de esta manera, generar mecanismos de diálogo permanentes y transparentes. Por otra parte, ninguna organización hace aportes financieros ni en especie a políticos, partidos políticos e instituciones relacionadas, ni tampoco hace ningún tipo de aporte a campañas o candidatos que estén asociados a dicho fin.

4. Conclusiones

Es importante resaltar que estas conclusiones se presentan a partir de los elementos de gestión de anticorrupción en las dimensiones internas, externas y colectiva, identificadas en los indicadores de la Guía 3 (G3) del GRI. En la gestión interna, las organizaciones en nivel de diferenciación Advanced tienen un gran avance en la planificación y acción, donde se evidencia la creación de políticas y programas de anticorrupción; sin embargo, falta evidenciar con claridad en sus reportes cuáles son los mecanismos de revisión y seguridad internos, así como las acciones tomadas ante incidentes de corrupción y los planes de mejoramiento.

En la gestión externa, las organizaciones objeto de estudio deben aplicar principios de exhaustividad para mejorar el proceso de socialización (rendición de cuentas) de sus prácticas y resultados a los diferentes grupos interés. A su vez, las empresas deben entender que el hecho de informar sus avances en el tema de anticorrupción no implica que tengan prácticas corruptas, sino que es la manera de comunicar el progreso que se ha tenido en la lucha contra la corrupción al interior de la organización a través de políticas y programas. En otras palabras, los participantes deben entender que los Comunicados de Progreso (COPs), o cualquier tipo informe, son herramientas que permite autoevaluarse en la medida en que estas herramientas hacen explícito a las organizaciones identificar su avance en este tema.

En la gestión colectiva, dichas organizaciones deben fortalecer el trabajo conjunto con otras entidades u organismos que permita unir esfuerzos en contra de la corrupción. No es suficiente el esfuerzo de una sola organización en la lucha contra la corrupción sino que se requiere de la sinergia de todos los actores sociales para que sea eficiente el proceso de prevención y erradicación de la corrupción. La responsabilidad social empresarial y las prácticas de anticorrupción deben ser un tema transversal para todas las áreas y operaciones de la organización, donde se tenga un sistema claro de planificación, ejecución, verificación y mejoramiento en el que se involucren todos los grupos de interés.

Este artículo se configura como un documento de referencia para el caso colombiano, dado que su análisis, que está dado desde elementos de gestión, evidencia acciones prácticas de anticorrupción que llevan a cabo las organizaciones comprometidas con una de las iniciativas más importantes y relevantes de ciudadanía corporativa, y que cuentan con el máximo nivel de reconocimiento en Colombia en esta iniciativa de la Organización de las Naciones Unidas. Lo anterior no solamente contribuye a la comunidad académica sino empresarial que busca comprender, planear, ejecutar, medir y mejorar sus prácticas de anticorrupción.

NOTAS

* Artículo científico que presenta resultados de la investigación titulada del proyecto de investigación ECO–1220 Prácticas de Responsabilidad Social de las Organizaciones adheridas al Pacto Global en Colombia, desarrollada por el Grupo de Estudios Contemporáneos en Contabilidad, Gestión y Organizaciones de la Universidad Militar Nueva Granada, Bogotá, Colombia, durante el año 2013. La investigación es financiada con recursos de la Universidad Militar Nueva Granada.

** El sector se clasificó de acuerdo al Código de Clasificación Internacional Industrial Uniforme – CIIU

*** Esta información se tomó de la Base de Datos del Global Compact

1 Nivel de diferenciación Advanced: Aquellas organizaciones que han reportado en sus COPs los siguientes criterios: 1.Implementación de los diez principios en las estrategias y operaciones 2. Toma acciones en apoyo de los temas de la ONU, 3. Evidencia un liderazgo y un Gobierno Corporativo Sostenible.

2 Esta sigla se deriva de Communication on Progress, y se refiere a los documentos que las organizaciones adheridas al Pacto Global tienen que publicar anualmente para comunicar a sus grupos de interés los avances en la apropiación de los diez principios de dicho Pacto.

3 El término se utiliza como equivalente a Defensor del Pueblo, un cargo público que existe en numerosos regímenes políticos.

REFERENCIAS

Alpina. (2009). Informe Anual de Sostenibilidad Alpina 2009. Recuperado de http://www.alpina.com/archivos/contenidos/documentos/Informes_Sostenibilidad/Informe_de_Sostenibilidad_2009.pdf. [ Links ]

Alpina. (2010). Informe Anual de Sostenibilidad de Alpina 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/10359/original/Alpina_Reporte_Sostenibilidad_2010.pdf?1305671404. [ Links ]

Alpina. (2011). Informe Anual de Sostenibilidad Alpina 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/15050/original/GRI_2011FIN_web.pdf?1335220916. [ Links ]

Alvarado, A. & Schlesinger, M. (2008), Dimensionalidad de la responsabilidad social empresarial percibida y sus efectos sobre la imagen y la reputación: una aproximación desde el modelo de Carroll. Estudios Gerenciales, 24(108), 37–59. [ Links ]

Ángel, J. (2009). Responsabilidad social y los principios del desarrollo sostenible como fundamentos teóricos de la información social de la empresa. Madrid, España: ESIC editorial. [ Links ]

Archel, P.; Fernández, M. y Larrinaga, C. (2008). The organizational and operational boundaries of triple bottom line reporting: a survey. Environmental Management Journal, 41(1), 106–117. [ Links ]

Argandoña, A. (2003). Private–to– private corruption. Journal of Business Ethics, 47 (1), 253–267 [ Links ]

Argandoña, A. (2005). Corruption and Companies: The use of facilitating payments. Journal of Business Ethics, 60 (1), 251–264 [ Links ]

Argandoña, A. (2007). La corrupción y las empresas. Recuperado de http://www.iese.edu/research/pdfs/OP–07–21.pdf. [ Links ]

Argandoña, A. & Morel, R. (2009). La lucha contra la corrupción: una perspectiva empresarial. Barcelona, España: IESE: Business School. [ Links ]

Bigne, E., Curras, R. (2008). ¿Influye la imagen de responsabilidad social en la intención de compra? el papel de la identificación del consumidor con la empresa. Universia Business Review, 19(3), 10–23. [ Links ]

Boehm, F. & Graf Lambsdorff, J. (2009). Corrupción y anticorrupción: una perspectiva neo–institucional. Revista de Economía Institucional, 2 (21), 45–72. [ Links ]

Carbones del Cerrejón Limited. (2009). Informe de Sostenibilidad 2009. Recuperado de http://www.unglobalcompact.org/system/attachments/9465/original/Informe_2009.pdf?1299266551. [ Links ]

Carbones del Cerrejón Limited. (2010). Informe de Sostenibilidad 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/13118/original/Cerrej_n_Informe_de_Sostenibilidad_2010.pdf?1322237785original/Informe_2009.pdf?1299266551 [ Links ]

Carbones del Cerrejón Limited. (2010). Informe de Sostenibilidad 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/13118/original/Cerrej_n_Informe_de_Sostenibilidad_2010.pdf?1322237785. [ Links ]

Carbones del Cerrejón Limited. (2011). Informe de Sostenibilidad 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/18307/original/Cerrejon_Informe_Sostenibilidad_2011_1_.pdf?1351531873. [ Links ]

Empresa de Energía de Bogotá S.A ESP. (2009). Informe de Gestión Sostenible 2009. Recuperado de http://www.unglobalcompact.org/system/attachments/5759/original/Empresa_de_Energia_de_Bogot_–_Informe_de_Gesti_n_Sostenible_2009.pdf?1279755250. [ Links ]

Empresa de Energía de Bogotá S.A ESP. (2010). Informe de Gestión Sostenible 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/11123/original/INFORME_DE_GESTI_N_SOSTENIBLE_EEB_2010.pdf?1309992105. [ Links ]

Empresa de Energía de Bogotá S.A ESP. (2011). Informe de Gestión Sostenible 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/16337/original/Informe_de_Gestion_Sostenible_EEB_2011_1_.pdf?1341523150. [ Links ]

Endesa Colombia. (2009). Informe sostenible 2009. Recuperado de http://www.unglobalcompact.org/system/attachments/8031/original/2Informedesostenibilidad2009.pdf?1286559255. [ Links ]

Endesa Colombia. (2010). Informe sostenible 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/11904/original/Informe_paraweb.pdf?1315411953. [ Links ]

Endesa Colombia. (2011). Informe sostenible 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/16870/original/informe_webpdf.pdf?1343838057. [ Links ]

Errath,Errath, B., Brew, P., Moberg, J., Brooks, J. & Cote–Freeman, S., (2005). Los s contra la corrupción: Un marco para la acción. Recuperado de http://www.pactoglobal.org.ar/userfiles/file/10mo_ppio_Los_negocios_contra_la_corrupcin.pdf. [ Links ]

Fernández, M. && Larrinaga, C. (2007) Memorias de sostenibilidad: responsabilidad y transparencia. Contaduría Universidad de Antioquia, 51, 89–104. [ Links ]

Garriga, E. & Melé, D. (2004). Corporate Social Responsibility Theories: Mapping the Territory. Journal of Business Ethics, 53 (1), 51–71. [ Links ]

GCB (2013). Global Corruption Barometer 2013 Colombia. Recuperado de http://www.transparency.org/gcb2013/country/?country=colombia. [ Links ]

Global Reporting Initiative (2013). Guía para la elaboración de memorias de sostenibilidad G4. Recuperado de: https://www.globalreporting.org/resourcelibrary/Spanish–G4–Part–One.pdf. [ Links ]

Global Reporting Initiative & the Global Compact (2007). Estableciendo la conexión: Guía para la elaboración de memorias de sostenibilidad del GRI y Comunicación del Progreso del Pacto Mundial. Recuperado: de http://www.pactoglobal.org.ar/userfiles/file/GRIestableciendolaconexFINAL.pdf. [ Links ]

Gómez, D. (2011). El Pacto Global de las Naciones Unidas: sobre la responsabilidad social, la anticorrupción y la seguridad. Revista Prolegómenos – Derechos y Valores, 14 (28), 217– [ Links ]231.

Grupo de Inversiones Suramericana. (2010). Comunicación de Progreso 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/13404/original/COP_GRUPO_DE_INVERSIONES_SURAMERICANA_2010.pdf?1323871959. [ Links ]

Grupo de Inversiones Suramericana. (2011). Informe Anual 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/17613/original/Informe_Anual_2011.pdf?1348264222. [ Links ]

Grupo de Inversiones Suramericana. (2011). Informe Anual Gobierno Corporativo 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/17614/original/Informe_Anual_Gobierno_Corporativo_2011.pdf?1348264222. [ Links ]

Grupo de Inversiones Suramericana. (2012). Reporte Anual 2012. Recuperado de http://www.unglobalcompact.org/system/attachments/21996/original/Informe_Anual_2012.pdf?1368575635. [ Links ]

Hardoon, D. & Heinrich, F. (2013). Global Corruption Barometer 2013. Recuperado de http://www.transparency.org/gcb2013/report. [ Links ]

Hills, G., Fiske, L. & Mahmud, A. (2009). Anti–corruption as Strategic CSR: a call to action for corporations, en FSG Social Impact Advisors. Recuperado de http://www.karmayog.org/relateddocumentsoncsr/upload/26538/Anti_Corruption_as_Strategic_CSR.pdf. [ Links ]

ISAGEN S.A. E.S.P. (2010). Informe de Responsabilidad Empresarial 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/9913/original/Informe_Responsabilidad_Empresarial_ISAGEN_2010.pdf?1302818769. [ Links ]

ISAGEN S.A. E.S.P. (2011). Informe de gestión 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/14898/original/Informe_de_Gesti_n_2011.pdf?1334272242. [ Links ]

ISAGEN S.A. E.S.P. (2012). Informe de Gestión 2012. Recuperado de http://www.unglobalcompact.org/system/attachments/21389/original/Informe_de_Gesti_n_2012.pdf?1366063185. [ Links ]

Kell, G. (2005). The Global Compact Selected Experiences and Reflections. Journal of Business Ethic, 59 (1/2), 69–79 [ Links ]

Koessler, F. & Lambert–Mogiliansky, A. (2013). Committing to transparency to resist corruption. Journal of Development Economics, 100 (1), 117–126 [ Links ]

León, F. (2008). La percepción de la responsabilidad social empresarial por parte del consumidor. Visión gerencial, 7(1), 83–95. [ Links ]

Ramos, E. (2008). El papel de las empresas en la lucha internacional contra la corrupción. Documentos de Trabajo Fundación Carolina, 21, 47–59. [ Links ]

Romo, A. & Rodríguez, K. (2013). Percepción del consumidor en la actuación de las empresas socialmente responsables. Temas de Comunicación, 1(23), 35–48. [ Links ]

Runhaar, H. & Lafferty, H. (2008). Governing Corporate Social Responsibility: An Assessment of the Contribution of the UN Global Compact to CSR Strategies in the Telecommunications Industry. Journal of Business Ethics, 84 (1), 479–495 [ Links ]

Salsas, J. & Murillo, D. (2011). Buenas prácticas en la lucha contra la corrupción. Empresas Multinacionales Recuperado de http://www.compromisorse.com/upload/estudios/000/192/2011Anticorrupcion.pdf. [ Links ]

Telefónica Colombia. (2009). Informe Anual de Responsabilidad Corporativa Telefónica Colombia 2009. Recuperado de http://www.unglobalcompact.org/system/attachments/8767/original/COP.2009.pdf?1292341063. [ Links ]

Telefónica Colombia. (2010). Especial Principios de Actuación 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/13090/original/Especial_Principios_de_Actuaci_n_2010.pdf?1322064723 [ Links ]

Telefónica Colombia. (2010). Informe Anual de Responsabilidad Corporativa y Sostenibilidad Telefónica Colombia 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/13089/original/Informe_de_RC_y_Sostenibilidad_Telef_nica_Colombia_2010.pdf?1322064723 [ Links ]

Telefónica Colombia. (2011). Informe Anual de Responsabilidad Corporativa y Sostenibilidad Telefónica Colombia 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/17238/original/INFORME_RC_2011_FINAL.pdf?1346368028 [ Links ]

Telefónica Colombia. (2010). Informe Anual de Responsabilidad Corporativa y Sostenibilidad Telefónica Colombia 2010. Recuperado de http://www.unglobalcompact.org/system/attachments/13089/original/Informe_de_RC_y_Sostenibilidad_Telef_nica_Colombia_2010.pdf?1322064723 [ Links ]

Telefónica Colombia. (2011). Informe Anual de Responsabilidad Corporativa y Sostenibilidad Telefónica Colombia 2011. Recuperado de http://www.unglobalcompact.org/system/attachments/17238/original/INFORME_RC_2011_FINAL.pdf?1346368028. [ Links ]

Thérien, J–P. & Pouliot, V. (2006). The Global Compact: Shifting the Politics of International Development? Global Governance, 12, 55–75. [ Links ]

Toro, J. (2000). El ciudadano y su papel en la construcción de lo social. Bogotá, Colombia: CEJA. [ Links ]

Transparencia por Colombia (2003). Corresponsabilidad del sector empresarial y de la sociedad civil en la lucha contra la corrupción. Recuperado de http://www.transparenciacolombia.org.co/images/publicaciones/sector_privado/corresponsabilidad_sector_empresarial_y_sociedad_civil.pdf. [ Links ]

Transparencia por Colombia (2013). Sobre la Corrupción: Radiografía de la corrupción – La corrupción en Colombia – radiografía y retos. Recuperado de http://transparenciacolombia.org.co/index.php?option=com_content&view=category&layout=blog&id=79&Itemid=238. [ Links ]

Transparencia por Colombia & Universidad Externado de Colombia (2012). Tercera Encuesta Nacional Sobre Prácticas Contra el Soborno en Empresas Colombianas. Bogotá, Colombia: Colección Cuadernos de Transparencia. [ Links ]

Transparency International (2009). Guía de lenguaje claro sobre lucha contra la corrupción. Berlín, Alemania: Transparency International. [ Links ]

Transparency International (2013). Corruption Perceptions Index 2013. Recuperado de http://www.transparency.org/cpi2013/results. [ Links ]

UN Global Compact (2007). United Nations Global Compact. Recuperado de http://www.unglobalcompact.org. [ Links ]

UNUDI & UNUDD (2008). Prevención de la corrupción para fomentar el desarrollo de las pequeñas y medianas empresas. Viena, Austria: Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) y Oficina de las Naciones Unidas contra la Droga y el Delito (ONUDD). [ Links ]

Anexo

Anexo 1. Asociación del Décimo Principio del Pacto Global con los Indicadores del GRI respecto a la lucha contra la corrupción