Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.4 Barranquilla July/Dec. 2009

EL MERCADO DE VIVIENDA EN BARRANQUILLA Y EL SECTOR EXTERNO DE LA ECONOMÍA*

Néstor Garza Puentes**

** Profesor e investigador del Instituto de Estudios Económicos del Caribe y miembro del Grupo de Investigación en Análisis Económico (GRANECO), Universidad del Norte, Barranquilla (Colombia). Reporte Analítico del Observatorio Inmobiliario del Área Metropolitana de Barranquilla.

Rafael Tovar Vanegas***

rafael_tovar_vanegas@hotmail.com

***Investigador en temas inmobiliarios. Arquitecto especializado en planeación urbana y política y mercados de suelo.

* Este trabajo se basó en el documento "La globalización y el precio de la vivienda usada en Barranquilla", presentado en VII Seminario Internacional da LARES (Latin American Real Estate Society), realizado en Sao Paulo (Brasil), el 25-26 de octubre de 2007.

Fecha de recepción: julio de 2009

Fecha de aceptación: septiembre de 2009

RESUMEN

Este artículo explora a nivel teórico y empírico la relación entre el comportamiento del sector externo de la economía y el precio de vivienda en la ciudad de Barranquilla durante el período 1990-2005. Se enuncia que el impacto del comercio exterior libre, en términos de especialización y modificación del patrón de consumo, debe valorizar el precio de las mercancías no transables, y puesto que la vivienda, debido a su dependencia territorial del suelo urbano, es la mercancía no-transable por definición, su precio debería aumentar relativamente durante el período de apertura.

El análisis realizado establece que los movimientos en la cuenta de capitales resultan mayores que los movimientos de la cuenta corriente y que, por consiguiente, debería encontrarse una relación estrecha entre el Índice de la Tasa de Cambio Real y el precio de la vivienda por m2.

El resultado de una evaluación precisa a dicha estimación resultó, sin embargo, ambigua, y más si se tiene en cuenta el carácter agregado en términos geográficos de la información utilizada.

Palabras clave: Mercados inmobiliarios, macroeconomía internacional, comercio exterior.

ABSTRACT

This document deals with a theoretical and empirical approach to the relation between housing prices in Barranquilla and the external sector of the Colombian economy in the period 1990-2005. The free trade must exert a positive impact on prices (valorization) after the specialization and consumption substitution effects attached to it, because of the associated non-tradables valorization with free trade.

The analysis allows us to consider that capital account movements are bigger than those referred to the current account, which implies that there should be a relation between housing prices per m2 and Real Exchange Rate Index.

The result of a more precise assessment of this relation was no conclusive, indeed; particularly if we take into account the geographical aggregation process applied to the information.

Keywords: Real-estate markets, international macroeconomics, international trade.

1. INTRODUCCIÓN

Los precios del suelo en la ciudad de Barranquilla se incrementaron drásticamente entre 1990 y 1995, pero cayeron también de manera acelerada entre 1996 y 2001.

Las extraordinarias tasas de valorización de la propiedad inmobiliaria en la ciudad pueden ser asociadas, desde un punto de vista urbanístico, al carácter inherentemente especulativo de los mercados inmobiliarios en general y del mercado de suelo en particular.

Pero es necesario tener presente que en el caso de Bogotá ha sido detectado en análisis previos que fue durante el período de reformas de corte neoliberal de los años noventa que se presentaron las mayores modificaciones en el precio del suelo y vivienda (Garza, 2005).

Durante dicho período, un elemento de particular importancia ha sido la volatilidad de las variables relacionados con el sector externo de la economía nacional, no sólo en la Cuenta Corriente sino en la totalidad de los componentes de la balanza de pagos.

En el caso de la ciudad de Barranquilla se presentan dos circunstancias que permiten considerar la situación desde una óptica particular, ya que en primer lugar no se han hecho modificaciones de importancia en el espacio disponible para urbanización en la ciudad, ni siquiera en el contexto de consolidación legal del Área Metropolitana.

De otro lado, la economía colombiana presenció un proceso de apertura comercial y financiera excepcionalmente rápido a inicios de los años noventa y dicha política se implementó en un entorno macroeconómico que no soportó las mayores volatilidades de la crisis latinoamericana de deuda externa de los años ochenta (French Davis et al., 2002).

Se trata de circunstancias excepcionales que pueden permitir observar de manera más nítida el efecto que los flujos incrementados del intercambio internacional tienen sobre la valorización y posterior caída de los precios inmobiliarios en el caso de Barranquilla.

Dos interpretaciones relacionadas se ofrecen para el caso estudiado: la una basada en la teoría neoclásica de comercio exterior, mientras que la otra se sobrepone al análisis de macroeconomía internacional. En este trabajo se explora la posibilidad de que aunque la primera aproximación ofrece una presentación clara del efecto esperable, las características del caso colombiano deberían poner el acento en la segunda como determinante de los flujos internacionales de intercambio, debido a su mayor orden de magnitud.

2. LA ECONOMÍA COLOMBIANA Y LAS REFORMAS DE LOS AÑOS NOVENTA

La transición del período de Industrialización por Sustitución de Importaciones al neoliberalismo se presentó como una terapia de choque durante la administración de Gaviria en la primera mitad de los años noventa. Los resultados de las decisiones tomadas durante dicho período aún se encuentran en discusión, puesto que la mayor parte de éstos está velada por circunstancias deteriorantes o atenuantes que no permiten dilucidar claramente el impacto.

Lo que se ha hecho más evidente es que el contexto previo a la aplicación de reformas estructurales de corte neoliberal era relativamente estable, por lo menos para estándares latinoamericanos, y que dicha estabilidad ha sido reemplazada por una inestabilidad asociada por varios autores a circunstancias desacelerantes del crecimiento de largo plazo (García, 2002).

Entre los impactos esperables, aquellos que se han generado sobre el sector externo de la economía han sido de los más debatidos, debido a su amplio espectro de implicaciones para elementos claves de la economía, como la senda de acumulación, los precios relativos y las variables que determinan el mercado financiero y el equilibrio macroeconómico.

En el caso colombiano, tras la aplicación de las reformas de corte neoliberal se presentó un incremento del componente externo de la economía a través de un crecimiento importante de exportaciones e importaciones, sin embargo, en términos relativos, la participación de las transacciones internacionales no ganó participación en el PIB hasta finales del período, particularmente debido a la revaluación del peso. Sobre estos elementos retornaremos en los items 3 y 4, haciendo uso de herramientas teóricas de interpretación de corte macroeco-nómico y con base en información de desempeño del período.

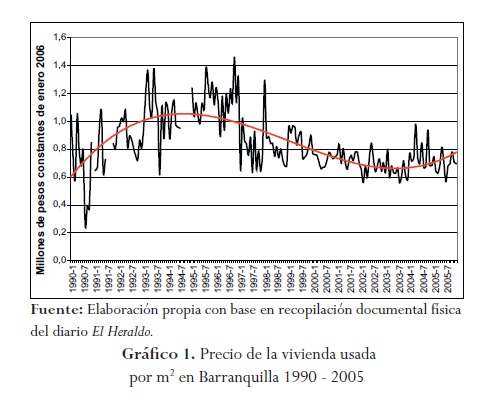

Finalmente, la evolución de precios del suelo en Barranquilla presentó durante los años noventa un ciclo completo de ascenso y descenso, como se puede apreciar en el gráfico 1.

Algunos autores argumentan que la inusitada valorización real de la vivienda que se observa en la gráfica se corresponde con el carácter inherentemente especulativo de los mercados inmobiliarios y del mercado subyacente de suelo (Maldonado, 2006). No es objeto de este trabajo debatir esta proposición, sino más bien ponerla en contexto para el caso de Barranquilla, utilizando para ello herramientas analíticas de corte macroeconomico1.

3. El sector externo de la economía y precio de la vivienda

Desde el punto de vista de la teoría de comercio exterior de la corriente dominante, el patrón de intercambio internacional depende de las diferencias relativas que existen entre diferentes países en las dotaciones de factores.

El hecho de diferentes países tengan diferentes relaciones capital/trabajo implica que éstos tienen diferentes potencialidades para producir mercancías, y en ese orden de ideas, en la medida que el intercambio internacional sea más libre, éstos podrán escoger combinaciones de producción - consumo que hagan un uso más adecuado de sus propias potencialidades con miras a la satisfacción de sus necesidades.

Las diferencias en las dotaciones relativas de factores se materializan en diferencias en los precios ofrecidos por tipos de mercancía entre países, por lo que es el mecanismo del mercado el que determina las especializaciones y consumos por bienes en cada economía.

Una necesidad que tiene la teoría descrita consiste en que en presencia de intercambio internacional libre debería presentarse la "Ley de Precio Unico"; puesto en otras palabras, los precios de todas las mercancías deberían ser iguales en todos los países del mundo. Infortunadamente, la evidencia empírica disponible sugiere que el nivel general de precios una vez ponderado con una unidad de cuenta común (moneda) es más alto en los países ricos que en los países pobres y que las consecuentes canastas típicas de consumo tienen un diferente valor en cada país.

Para explicar la anomalía detectada se ha recurrido a argumentar que por el hecho de que las mercancías transables igualen su precio a nivel global a través del mecanismo del arbitraje de precios internacionales, las mercancías no transables no pueden lograr ese resultado y su precio queda supeditado a la demanda y oferta puramente local en cada país o región2.

Balassa y Samuelson (1964) fueron pioneros en proponer la hipótesis de que era el anómalo comportamiento de las mercancías no transables el que impedía que funcionara la ley del precio único, y el hecho de que la canasta fuera persistentemente más cara en países ricos que pobres fue explicado en virtud de que la productividad en éstos es menor y la consecuente capacidad de compra también lo es.

Bhagwati (1984) complementó el argumento agregando que puesto que las relaciones capital/trabajo son mayores en los países industrializados, los correspondientes salarios son más altos y deben presentarse presiones al alza en el precio de las mercancías trabajo-intensivas, las cuales incluyen precisamente a las no tran-sables como servicios personales e industria de la construcción.

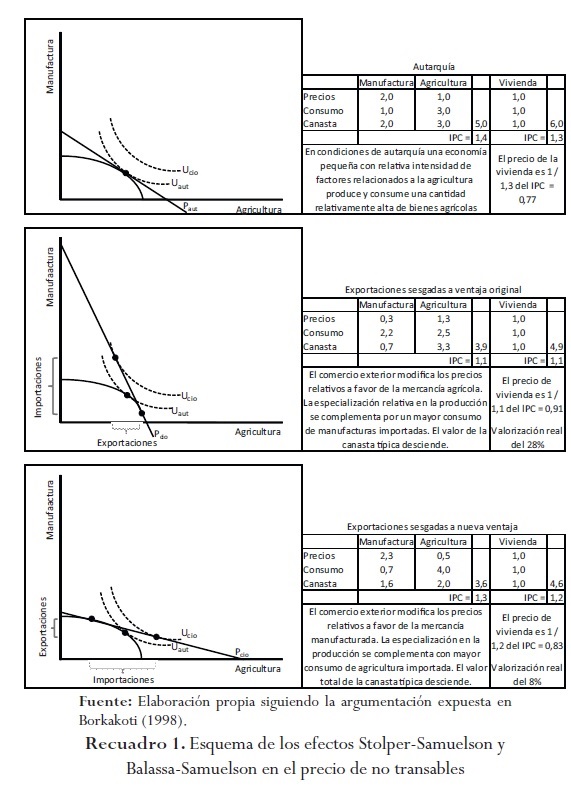

Con la intención de hacer más explícita la discusión conceptual planteada , en el recuadro 1 se presenta una interpretación esquemática del funcionamiento del teorema de Stolper-Samuelson en comercio exterior, así como la extensión del mismo debida a Balassa-Samuelson.

En el primer panel del recuadro se representa un país de corte latinoamericano (para contextualizar mejor el ejemplo), el cual tiene una Frontera de Posibilidades de Producción que se encuentra originalmente sesgada a favor de la agricultura, y que en condiciones de autarquía ha alcanzado un equilibrio en el que dichas mercancías predominan en la producción y el consumo y cuyos precios son más bajos que los de las manufacturas. Esto último se hace evidente a partir de la pendiente de la relación de precios que devalúa al sector agrícola frente al manufacturero, pero que a su vez lo hace más grande.

En el segundo panel del recuadro se representa el patrón de comercio esperable cuando el país se abre al libre comercio. La especialización relativa en la producción de bienes agrícolas, pero el consumo sesgado hacia las manufacturas, representa las posibilidades del comercio (exportaciones e importaciones), que implican una caída relativa del valor de la canasta típica (gana participación la mercancía cuyo precio relativo está cayendo).

La teoría de comercio exterior de la corriente dominante considera que el alcanzar combinaciones de consumo localizadas en curvas de bienestar superiores (en el gráfico Ucomercio es mayor que Uautarquia), el libre funcionamiento del mercado internacional de bienes y servicios permite a una economía incrementar su bienestar sin que necesariamente se tengan efectos por el lado de la producción, más allá de la especialización de la producción en el sector con ventaja comparativa.

En el tercer panel se representa un caso poco factible pero ciertamente probable, en el cual después de la apertura esta economía se especializa relativamente en las manufacturas. El efecto importante para objetivo de nuestro análisis consiste en que el valor de la canasta típica también disminuye con respecto al momento inicial, si bien no tanto como en el segundo panel, debido a que la modificación en la combinación de consumo no es tan radical.

El hecho de que se presente un abaratamiento de la canasta típica de consumo en una economía pequeña que se especializa según un patrón de ventaja comparativa es caballo de batalla de la teoría neoclásica de comercio exterior. El hecho de que dicha disminución opere en mayor medida cuando se presenta especialización en la mercancía en la que originalmente había especialización (agricultura) determina el denominado teorema de Stolper-Samuelson: La expansión en las posibilidades de producción sesgada a favor de la mercancía que usa el factor relativamente abundante en el país implica remuneración más que proporcional para dicho factor.

En el contexto de nuestro análisis: aumenta la capacidad de compra de mercancías por parte de los factores que están aumentando su participación en la economía, y puesto que la oferta de bienes no transables está constante al no participar de las importaciones, mercancías como la vivienda deben observar incrementos de su precios relativos.

Para una mayor sencillez analítica se ha supuesto en el recuadro que las mercancías no transables no han modificado su precio absoluto en ninguno de los paneles, de manera que no estamos haciendo pasar el efecto por el lado de la demanda incrementada sino simplemente capturando el efecto relativo en los precios del valor de la nueva canasta de mercancías transables.

El precio relativo de la vivienda se ha incrementado incluso con la excepción propuesta de no modificación del precio absoluto, cuando se compara con la canasta total (incluyendo la vivienda misma) en presencia de comercio sin importar el tipo de espe-cialización alcanzada (especialización agrícola o manufacturera).

Para llegar a dicha conclusión se ha calculado el correspondiente Indice de Precios al Consumidor (IPC) del país bajo estudio, teniendo presentes las cantidades consumidas (no necesariamente producidas) en la canasta típica de equilibrio que se alcanza en cada estado.

Como se puede apreciar, se presentan valorizaciones reales de la vivienda del orden del 28 y 8% respectivamente, según el tipo de especialización de la economía (agrícola o manufacturera) tras el proceso de apertura; ello a pesar de mantener el precio absoluto de la vivienda y su respectivo consumo constante en los tres paneles.

En la práctica, lo que se observaría en un proceso de apertura económica como el de Colombia es una inflación de bienes no transables superior a la de bienes transables, o para decirlo de otro modo, valorización real del precio de la vivienda por m2, así como del correspondiente residuo correspondiente a la renta del suelo urbano.

Para efecto de este trabajo es importante tener presente que el suelo urbano es la más característica de las mercancías no transables y, en consecuencia, debe tender a ser más barato en los

países pobres (donde la capacidad de compra de la demanda es menor). Sobre el particular Bardan et al. (2004) han encontrado evidencias de que las rentas residenciales urbanas son mayores a medida que el PIB per cápita es más alto utilizando una muestra de 46 ciudades en diferentes países3, al mismo tiempo que estas rentas se relacionan positivamente con el coeficiente de apertura económica de la correspondiente economía nacional, coincidiendo de esta manera con la hipótesis Balassa-Samuelson.

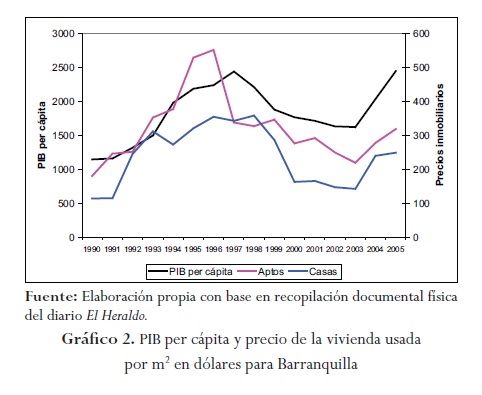

Una réplica de la investigación de Bardan et al. (2004) se puede presentar en términos temporales para el caso de Barranquilla, por medio de la información de PIB per cápita y precio de la vivienda por m2 en dos modalidades diferentes, casas y apartamentos. Esta información se consigna en el gráfico 2.

En el gráfico 2 se puede apreciar la valorización o desvalorización de la vivienda una vez descontada la inflación, es decir, la medida en que la inflación de vivienda es mayor que la inflación del resto de mercancías, y que es el objetivo de observación a partir de la representación teórica del recuadro 1.

Como se puede apreciar, las series de precio coinciden en muy buena medida con el PIB per cápita del departamento de Atlántico (la escala de información disponible), los cuales aumentaron con éste durante la primera mitad de la década de los noventa, pero cayeron posteriormente y han tenido elevación reciente apenas a partir de 2003.

En el gráfico 2 se expone además que la oscilación en el precio es más brusca en el caso de los apartamentos que en el caso de las casas, al tiempo que su caída se produce a un nivel de equilibrio más alto. Esta particularidad se corresponde con el hecho de que los apartamentos aproximan en mayor medida la escasez de suelo inherente a los mercados inmobiliarios urbanos, al tiempo que su localización en la estructura de la ciudad coincide con los barrios semánticamente más connotados.

Los apartamentos reproducen en mayor medida el problema de escasez de suelo, ya que al aplicar de manera más intensiva el capital por unidad de superficie están coincidiendo con la generación de la denominada renta marxista diferencial tipo II, la cual reproduce la escasez de suelo con la construcción en altura (Jaramillo, 1994).

De hecho, el carácter no transable de la vivienda se debe precisamente a su localización con respecto a los demás componentes de la estructura de la ciudad; como consecuencia, las diferencias en precio de vivienda, al tiempo que reportan diferentes calidades del espacio construido como tal, reportan la mayor o menor valorización del suelo urbano, en la medida que su renta por unidad de tiempo va siendo determinada por la demanda del mismo.

En la lógica del análisis económico urbano en realidad la mercancía durable vivienda observa valorizaciones de ella en relación con el resto de mercancías del sistema cuando sobrevienen modificaciones en los precios relativos y el valor de las canastas de consumo vía comercio exterior, precisamente por estar atada mercantilmente al suelo sobre el que se encuentra construida, no sólo durante el proceso de construcción sino durante el correspondiente proceso de circulación y consumo (Sullivan, 1996).

Por tal razón es de crucial importancia evaluar el comportamiento del precio de la vivienda en relación con el sector externo de la economía, en la intención de superar la predicción de su aumento en la medida que aumente el nivel de ingreso local, con el consecuente incremento en la capacidad predictiva.

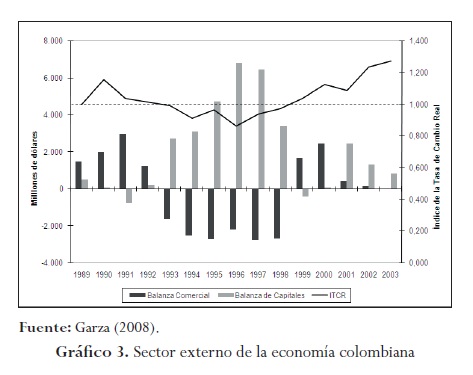

En el gráfico 2 se observa además que las modificaciones de las series en dólares son más acentuadas que las correspondientes series en pesos; esto en razón a las fluctuaciones de la tasa de cambio, las cuales dependen del movimiento internacional de divisas que se presenta en el sector externo de una economía pequeña en proceso de apertura. Estas características se reportan en el gráfico 3.

En realidad, y como había sido presentado en Garza (2007), la participación total del comercio exterior en el PIB no fue muy alta en el caso colombiano durante la primera mitad de los años noventa, porque una revaluación creciente de la tasa de cambio implicó que el monto total del comercio en dólares no alcanzara el PIB evaluado en pesos.

Por paradójico que pueda parecer, el coeficiente de apertura de la economía colombiana no logró aumentar de manera significativa durante la primera mitad de los años noventa, debido al mecanismo mencionado, y cuyo efecto se aprecia de manera más nítida más adelante en este mismo trabajo en el gráfico 7.

Una característica particular del caso colombiano consiste en que la revaluación real del peso durante el período 1993-1998, aunque se vio reflejada en permanentes y crecientes déficit comerciales, no se moderó debido al permanente ingreso de dólares por actividades no relacionadas con el comercio exterior, como se argumenta más adelante.

Esa es la razón por la cual el Indice de la Tasa de Cambio Real fue cayendo en el período 1992 - 1996, al tiempo que se reportaban déficit en la cuenta corriente, pues nunca fue posible devaluar la moneda con la salida de divisas para la compra de este exceso de importaciones.

En consecuencia, un análisis detallado del comportamiento de la Balanza de Capitales debe permitir detectar el origen de el mercado de vivienda en barranquilla y el sector externo de la economía divisas que encarecen relativamente el peso frente al dólar, a pesar del contexto de permanente déficit comercial. Estas circunstancias cambian a partir de la segunda mitad de los años noventa, y de manera más acentuada a partir de 1999, cuando el flujo internacional de recursos impide continuar financiando el déficit y este disminuye entonces.

García (2002) ha propuesto que durante el período se presentaron tres frentes de ingreso de divisas que explican la revaluación de la tasa de cambio a pesar del déficit comercial. En primer lugar se encuentra el ingreso de dólares ilegales debida a las actividades del narcotráfico, sin embargo, y aunque durante el período de inicio de la apertura se legitimó de alguna manera la repatriación de estos recursos por medio de la denominada "ventanilla siniestra" del Banco de la República, Rocha (2000) reconoce que el narcotráfico es importante en la economía colombiana desde la década de los años setenta. En segundo término, durante el período se pretendía que la inversión internacional determinara el comportamiento de la economía nacional, pero en realidad el flujo de divisas por inversión extranjera no fue el esperado, es más, se dirigió a sectores de bienes no transables de la economía como la mayoría de negocios de intermediación. Un tercer renglón sería los envíos de remesas que hacen los colombianos en el exterior, sin embargo, esta fuente de divisas que se ha hecho importante en años recientes no había alcanzado tales dimensiones durante los años noventa, lo que los descarta como origen del fenómeno estudiado.

El último renglón, que resultó ser particularmente activo durante el período, fue el ingreso de divisas por la privatización de empresas estatales, que tiene la particularidad de romper con esquemas consolidados en el contexto de políticas activas de sustitución de importaciones desde los años cincuenta y que en orden de valor se corresponde en buena medida con las dimensiones del superávit por la cuenta de capitales.

El hecho de que se presente entonces el fenómeno descrito y su origen en diversas fuentes, particularmente el desmante-lamiento del Estado en el proceso de reformas, debe distorsionar las relaciones relativas de precios que rigen el comercio exterior, y en este orden de ideas, el cambio de participación de bienes en la canasta de consumo típica.

Es por esta razón que en este trabajo se esboza una aproximación a la relación entre el mercado de vivienda en Barran-quilla y el sector externo de la economía, que pasa por el ITCR, en lugar de intentar una evaluación de la participación del comercio en el PIB.

En todo caso, dicha participación no tuvo porque necesariamente modificarse en la medida que la economía tenía un crecimiento de su comercio exterior, ya que la mencionada revaluación real del peso debió haber impactado el indicador a la baja, como resulta evidente en el gráfico 7.

También debe hacerse hincapié en el hecho de que una tasa de cambio permanente revaluada opera en dirección contraria a la especialización productiva en mercancías transables, y que de todas maneras refuerza el carácter no transable de la producción y consumo en la sociedad.

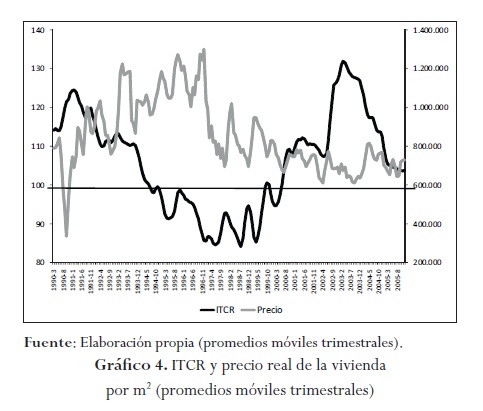

En realidad, en el gráfico 3 se aprecia una relación muy estrecha entre el precio de la vivienda y el comportamiento del ITCR ya descrito, lo cual permite pensar en algún proceso de causalidad como el ya expuesto en el transcurso de la sección.

4. El mercado inmobiliario en relación con la tasa de cambio real

Como herramienta de lectura de la coyuntura inmobiliaria en relación con el desempeño del sector externo de la economía se realiza un ejercicio de Series de Tiempo correlacionando el precio de la vivienda usada por m2 con el Indice de la Tasa de Cambio Real para el período 1990-I hasta 2005-XII.

Puesto que las series tienen tendencia, la cual fue detectada por medio de un ejercicio Dickey -Fuller de Raíz Unitaria, se hace necesario proceder a una estimación tipo VEC.

La necesidad de realizar un análisis VEC se ve confirmada al encontrar que la serie del precio por m2 no ejerce causalidad en el sentido de Granger sobre el ITCR, mientras que en la dirección contraria se observa el efecto.

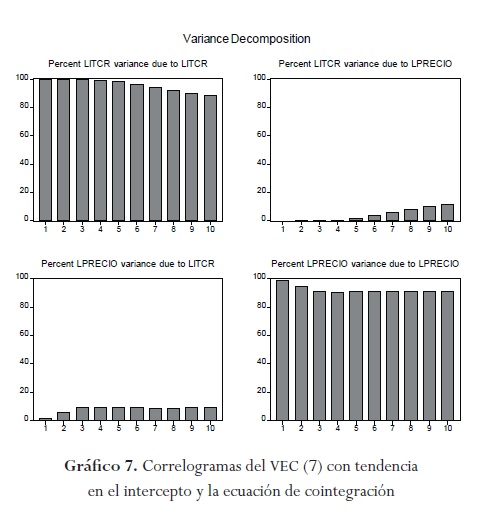

En los gráficos 5 y 6 se presentan los resultados de Impulso -Respuesta y Descomposición de Varianza respectivamente de un VEC con 7 rezagos, tendencia e intercepto en las dos series, que resultó ser la especificación óptima a partir de los ejercicios de exclusión de rezagos y de razón de verosimilitud.

El gráfico 4 permite apreciar que el impacto discernible se dirige del ITCR al precio por m2 pero no en la dirección contraria. Es decir que la relación encontrada tiene el signo y orden de causalidad esperada, aunque el nivel del impacto no es representativo.

En el gráfico 5 se corrobora el escaso impacto, situación poco esperada a partir del caso de Bogotá, evaluado por Garza (2007).

En cuanto a la validez del ejercicio estimado, se adjuntan los correlogramas correspondientes en el gráfico 7.

Como complemento de lo analizado, y teniendo en cuenta que los resultados no son los esperados, se pueden proponer dos lecturas alternativas al fenómeno:

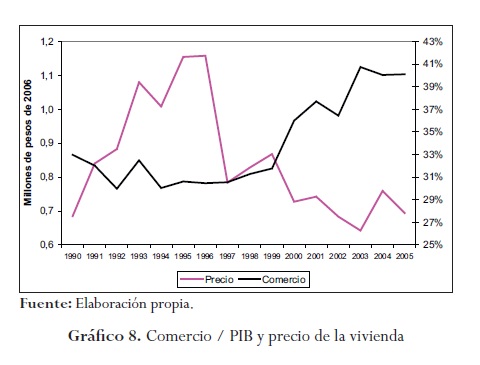

El comercio exterior tiene un impacto considerable sobre la evolución de los precios en la lógica del enfoque real de comercio exterior, debido a que la ciudad se encuentra más estrechamente interconectada con el resto del mundo en comparación con la totalidad de Colombia.

Esta estrecha interconexión se evidencia en el gráfico 8 de relación entre el comercio exterior y el precio de la vivienda, aunque, por supuesto, está operando en mayor medida en la dirección contraria con la propuesta por la teoría.

Sobre el particular se puede argumentar que en la medida que la participación del comercio sobre el PIB ha coincidido en su aumento, con el crecimiento del mismo a partir del año 2000 en la mayoría del territorio colombiano, pero con un cierto rezago en el caso local.

De otro lado, si dicho aumento se ha presentado precisamente en el contexto de devaluación del peso posterior a la crisis de fin de siglo, debería coincidir con una caída relativa, o por lo menos con una recuperación lenta del precio.

Una característica que debe ser tenida en cuenta además es que la oferta de vivienda es poco flexible a modificaciones de los fundamentales macroeconómicos debido al carácter monopólico de la provisión de suelo urbano. Las implicaciones de esta característica pasan por la escasa dinámica del mercado de vivienda nueva en respuesta a modificaciones en el precio, y por ese mecanismo al mercado de vivienda usada también.

El carácter fundamental de la situación radica en que la concentración de más del 80% del suelo de expansión del distrito de Barranquilla en propiedad de una sola firma y dicha propiedad se encuentra localizada en la zona norte de expansión residencial y comercial para habitantes de altos ingresos.

5. Una interpretación geográfica del comportamiento del precio

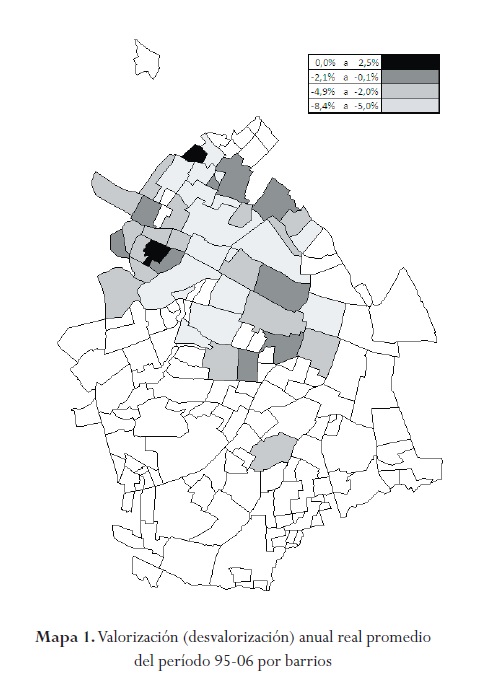

A partir de la información recolectada y sistematizada de reportes de prensa con promociones de vivienda usada es claro que se presentó una aguda desvalorización de la vivienda a partir de 1996 y hasta 2000, con ligera recuperación a partir de dicho momento.

Infortunadamente, la fuente de información no permite realizar un análisis retrospectivo a nivel de barrios hasta 1990, aunque es posible realizar un análisis para el período 1995-2006, que coincide con la mayor parte de desvalorización detectada en la ciudad.

Dicho comportamiento se representa en el mapa 1 de valorización (desvalorización) por barrios para el período 19952006, en el cual logran reportarse todos aquellos barrios para los que se alcanza a calcular la valorización interanual durante por lo menos 11 de los 12 años que componen el período en estudio.

Como se puede apreciar, en la mayoría de los barrios que logran compilar información suficiente se presenta una desvalorización real que va de moderada a fuerte, según el carácter del correspondiente barrio en zona en proceso de consolidación o en zona plenamente consolidada.

Ahora bien, la escasa presencia de barrios localizados en el sur de la ciudad impide avanzar hacia una interpretación geográfica y estructural del proceso, de manera que se hace necesario agregar la información geográfica hacia una categoría más amplia.

Infortunadamente, las localidades definidas para la ciudad resultan, desde un punto de vista inmobiliario, pequeñas dada su escasa presencia de información de prensa sobre ofertas de venta de inmuebles; tal es el caso de la división entre la localidad Suroccidente y Metropolitana.

De otra parte, hay casos en los que dicha división es muy grande para efectos del análisis inmobiliario; el ejemplo más claro es la localidad Norte-Centro histórico, en la que se hace necesario comparar de manera desagregada el Norte de la ciudad del Centro por sus diferentes funciones urbanísticas y tipo de público residencial de destino para el cual han especializado su vocación.

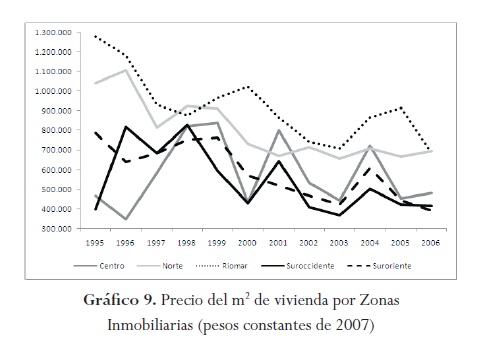

La clasificación propuesta en este trabajo para evaluar el desempeño es: Norte, Riomar, Centro, Suroccidente y Suroriente, el precio promedio por m2 a pesos constantes de 2007, detectado para el período 1995-2006 se reporta en el gráfico 9:

Como se puede apreciar, en Riomar y el Norte se encuentran los mayores precios de oferta de la vivienda en la ciudad por m2 durante todo el período, mientras que el Suroccidente, el Suroriente y el Centro presentan un comportamiento relativamente similar y un precio final similar también.

Una particularidad que se debe tener presente es que la desvalorización que se presenta al nivel de toda la ciudad para el período estudiado se presenta de manera más aguda en los sectores que tienen los mejores precios, lo cual coincide con apreciaciones previas alcanzadas para Bogotá (Jaramillo, 2000).

En realidad, es muy distintivo de mercados inmobiliarios colombianos que los precios de aquellas soluciones de vivienda dirigidas a público de mayor capacidad adquisitiva fluctúen en mayor medida con el ciclo, mientras que el precio que rige los submercados para clases populares no lo haga. La razón principal para dicha circunstancia se refiere a que estos últimos se caracterizan por una desconexión relativa de la dinámica económica y social propia de la macroeconomía del país, representación del fuerte carácter dual que predomina en economías latinoamericanas (Garza, 2008).

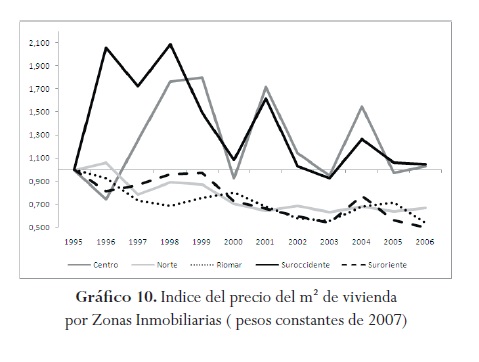

Una interpretación más precisa de esta característica se aprecia en el gráfico 10, en el cual al representar la información precedente en términos de índice se encuentra que el valor real del m2 de vivienda había disminuido para el Norte, Riomar y el Suroriente de manera notoria, mientras que a pesar de algunos ciclos anuales, dicho precio había alcanzado e incluso superado ligeramente en 2006 el registro para 1995.

6. Discusión final

La estrecha conexión entre la dinámica macroeconómica en términos del impacto del Indice de la Tasa de Cambio Real sobre la evolución de precios de la vivienda que había sido detectada en estudios anteriores para el caso de la ciudad de Bogotá no parece replicarse en el caso de la ciudad de Barranquilla.

Dicha situación puede coincidir con un mayor grado de inserción internacional en esta última ciudad; en ese orden de ideas, la conexión más estrecha se puede estar presentando con el comercio exterior y no tanto con el mercado de intermediación de dinero y su impacto a través de la tasa de cambio, sin embargo, es necesario tener presente que la evaluación de la conexión propuesta para el caso de Barranquilla se ampara en el fenómeno Balassa - Samuelson de precios transables y no transables para países en contexto de apertura.

Una evaluación cuantitativa más precisa del impacto de la propiedad monopólica del suelo de expansión sobre la poca flexibilidad de respuesta de los precios en dicho mercado a la coyuntura macroeconómica es un proyecto de investigación en curso que debe arrojar evidencias sobre las implicaciones de dicha característica, así como de las determinaciones temporales por segmentos o submercados de propiedad inmobiliaria para la ciudad.

1 Aproximación que es poco usual en los estudios urbanos latinoamericanos, a pesar que desde el punto de vista económico podría parecer evidente hacerlo de esta manera.

2 Los bienes pueden ser no transables cuando se imponen restricciones al comercio como aranceles altos o cuotas, pero incluso en ausencia de dichas barreras al comercio, los costos de transporte pueden ser tan elevados en relación con el precio de la mercancía que hacen inviable su comercialización internacional.

3 Incluida la ciudad de Bogotá.

Referencias

French-Davis, R., Muñoz, O. & Palma, J. (2002). Las economías latinoamericanas 1950-1990. En Historia económica de América Latina: desde la independencia hasta nuestros días. Barcelona: Crítica. [ Links ]

Balassa, B. (1964). The Purchasing Power Parity Doctrine: A Reappraisal. Journal of Political Economy, 72. [ Links ]

Bardan, A., Edelstein, R. & Leung, Ch. (2004). A note on globalization and urban residential rents. Journal of Urban Economics, 56. [ Links ]

Bhagwati, J. (1984). Why Are Services Cheaper in the Poor Countries? Economic Journal, 94. [ Links ]

Borkakoti, J. (1998). International trade: causes and consequences. London: McMillan Press. [ Links ]

García, J.G. (2002). Liberalización, cambio estructural y crecimiento económico en Colombia. Cuadernos de Economía, 36. Bogotá: Universidad Nacional de Colombia. [ Links ]

Garza, N. (2005). Precios del suelo en Bogotá: crecimiento versus especulación. Territorios, 13. Bogotá: Universidad de los Andes. [ Links ]

Garza, N. (2007). Globalization and Urban Land Prices in Bogotá. En IV Urban Research Symposium, World Bank. Washington, mayo. [ Links ]

Garza, N. (2008). Precios del suelo en Bogotá durante la internacionalización. En Economía y Desarrollo, 7-2, diciembre. [ Links ]

Giraldo, C. & González, J. I. (1999). Crisis fiscal y financiera en América Latina. Bogotá: Tercer Mundo Editores. [ Links ]

Jaramillo, S. (1994) Hacia una teoría de la renta del suelo urbano. Bogotá: IGAC - Ediciones UniAndes. [ Links ]

Jaramillo, S., Alfonso, O. & Parias, A. (2000). Observatorio del mercado del espacio construido en Bogotá. Documento CEDE 07. [ Links ]

Koujianu, P. & Pavcnik, N. (2004) Trade, wages, and the political economy of trade protection: evidence from the Colombian trade reforms. Journal of International Economics, 66-1. [ Links ]

Maldonado, M. M. (2006). El sistema urbanístico colombiano: entre reforma urbana y ordenamiento territorial. En E. Fernandes & B. Alfonsin (Orgs.), Direito urbanístico: estudos brasileiros e internacionais. Belo Horizonte: Del Rey editora, Lincoln Institute of Land Policy. [ Links ]

Misas, G. (2002). La ruptura de los 90: del gradualismo al colapso.Bogotá: Universidad Nacional de Colombia. [ Links ]

Rocha, R. (2000). Colombia tras 25 años de narcotráfico. Bogotá: Siglo del Hombre Editores - Programa de las Naciones Unidas para la fiscalización de drogas. [ Links ]

Samuelson, P. (1964). Theoretical Notes on Trade Problems. Review of Economics and Statistics, 46. [ Links ]

Sullivan, A. (1996). Urban Economics ( 3ª ed.). Mc Graw Hill. [ Links ]

Tenjo, F. & López, E. (2003). Credit Bubble and Stagnation in Colombia 1990-2001. Colombian Economic Journal, 1. [ Links ]