Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista de Economía del Caribe

versão impressa ISSN 2011-2106

rev. econ. Caribe no.8 Barranquilla jul./dez. 2011

La situación fiscal del Distrito de Barranquilla: logros incompletos

Fiscal situation of the District of Barranquilla: incomplete achieyements

Wilson Roca Sarmiento*

wrocasar@hotmail.com

El autor es economista y profesor del Programa de Economía de la Universidad del Atlántico. Barranquilla-Colombia

Reconocimientos a Foro Costa Atlántica, que aportó las condiciones logísticas y garantizó la participación como pasante del proyecto a Cielo Sánchez Tilomas, estudiante del Programa de Economía de la Universidad del Atlántico, quien se constituyó en un importante apoyo técnico y académico. Agradecimientos a Corcaribe, en especial a Danny Oviedo Marino, por el suministro de significativos insumos e ideas para realizar el trabajo.

Fecha de recepción: julio de 2011

Fecha de aceptación: agosto de 2011

RESUMEN

El reciente desempeño fiscal del Distrito arroja significativos logros en el recaudo tributario, en la gestión de mayores transferencias nacionales, en la amortización de una parte importante de la deuda que se había acumulado y en el cumplimiento de la segunda modificación del Acuerdo de Reestructuración de Pasivos. Sin embargo, como estos logros son incompletos, la difícil situación fiscal es un asunto aún sin resolver, debido a que al lado del aplazamiento de la amortización de la deuda financiera -a la que hay que sumar los intereses- se ha contratado nuevas obligaciones crediticias, y se ha hecho uso extendido de las vigencias futuras que en estricto sentido económico constituyen una forma de endeudamiento. La siguiente Administración de la ciudad recibirá como herencia del Gobierno que termina un monto de deuda que exigirá apreciables esfuerzos fiscales para amortizarla, y obligará a tener presente que el cumplimiento de programas de gasto -dirigidos en especial a los sectores más necesitados- deben garantizarse sin colocar en riesgo la estabilidad fiscal, para lo cual será necesario una revisión cautelosa de los gastos y de la estructura tributaria, así como el incremento de la eficiencia en el recaudo.

Palabras clave: deuda, vigencias futuras, amortización, déficit. clasificación Jel: E62, H10, H60.

ABSTRACT

The recent fiscal performance of the District renders significant achievements in tax collection, in the management of major domestic transfers, the amortization of a significant portion of the debt that had accumulated and the fulfillment of the second amendment to the Debt Restructuring Agreement. However, as these achievements are incomplete, the difficult fiscal situation is still an unsolved matter, due to the fact that next to the postponement of the amortization of the financial debt - whose interests must be added - has created new credit obligations and has made widespread use of future forces that in strict economic sense constitute a form of debt. The next Administration of the city will receive as inheritance from the current Government a debt that will demand valuable fiscal efforts to amortize it, and forces the new administration to have present that fulfillment of programs of expense - especially targeting the neediest sectors, must be guaranteed without placing in risk the fiscal stability, for which it will require a cautious review of the expenses and tributary structure, as well as their increase of the efficiency in the collection.

keywords: debt, future forces, amortization, deficit.

1. INTRODUCCIÓN

En el Plan de Desarrollo Distrital de Barranquilla 2008-2011, Oportunidades para todos, se incorporó el objetivo del saneamiento fiscal y financiero dentro de una de sus cuatro grandes políticas, denominada Institucionalidady construcción de confianza. El Plan de Desarrollo justifica el objetivo del saneamiento fiscal y financiero por la dinámica de desbalance que arrastra el Distrito desde el año 2002, en que se firmó el Acuerdo de Reestructuración de Pasivos en el marco de la Ley 550 de 1999. Hay que anotar que debido al incumplimiento de este acuerdo se firmó una modificación en el año 2004, que también se incumplió. El desajuste fiscal estructural condujo a que el Distrito no sólo se viera imposibilitado para ejecutar importantes programas de inversión -sobre todo los de mayor impacto social, como salud, educación, saneamiento básico y vivienda, entre otros- sino que hubiera experimentado una situación en la cual no pudo honrar sus deudas.

El plan de desarrollo del período 2008-2011 incorpora el saneamiento fiscal con el fin de restablecer la solidez económica y financiera del Distrito, mediante la adopción de medidas de reorganización administrativa, racionalización del gasto, reestructuración de la deuda, saneamiento de pasivos y fortalecimiento de los ingresos.

Para lograr el propósito del saneamiento fiscal, el Gobierno distrital se empeñó en tomar diferentes decisiones de política en el ámbito financiero, dentro de las que se destacan:

a) Eliminación de la concesión del recaudo fiscal que venía siendo realizado por una firma privada, con el fin de recobrar la soberanía tributaria en manos del Estado y ahorrarse el pago de la concesión al agente privado.

b) Modificación del Estatuto Tributario con el fin de elevar recaudos. Se hizo más flexible, se racionalizaron algunas tasas y se actualizó la base del gravamen.

c) Una nueva modificación en el año 2008 del Acuerdo de Reestructuración de Pasivos, debido a que se había incumplido tanto el acuerdo firmado en el 2002 como su primera modificación en el año 2004.

d) Reestructuración de la administración central para hacerla más liviana y menos costosa.

e) Supresión y liquidación de varias entidades descentralizadas, en las que se destaca la operadora de la red pública hospitalaria (Redehospitales).

Simultáneamente a las medidas anteriores, el Gobierno ha realizado y definido ejecutorias de programas que implican ampliación o nuevos gastos; pero sobre todo, el Concejo le ha otorgado facultades al Gobierno para que comprometa vigencias futuras y adquiera nuevos compromisos crediticios que garanticen la ejecución de distintos programas de gastos.

A pesar que ha habido mejoría en las condiciones fiscales del Distrito -y que dichos avances han sido reconocidos por las instancias nacionales- en círculos gremiales, académicos y de la sociedad civil, el saneamiento fiscal sigue siendo un propósito por alcanzar. En este sentido se requiere que se hagan valoraciones bajo perspectivas independientes del Gobierno, que con criterios técnicos y académicos aporten insumos que contribuyan a identificar escenarios probables de desenvolvimiento y las precauciones que se deben tener para evitar experimentar una circunstancia igual o peor a la que todavía se está atado. En lugar de generar alarmas se trata de propiciar puntos de encuentro para el conocimiento y posibles actuaciones en el presente y en el devenir fiscal del Distrito, sobre todo ahora que se entra en un proceso para la definición del nuevo gobierno que iniciará en enero de 2012.

Si bien se toman como referentes algunos de los parámetros establecidos por el Departamento Nacional de Planea-ción y el Ministerio de Hacienda sobre el desempeño fiscal de las entidades territoriales, es preciso aclarar que esencialmente se busca ubicar la temática en el ámbito económico traspasando los límites contables y legales a los que muchas veces se limita el análisis, por ejemplo, si bien el ordenamiento legal no contabiliza como deuda el acto de comprometer vigencias futuras, en sentido estrictamente económico estas constituyen una forma de endeudamiento.

Este producto contó con el apoyo institucional de Foro Costa Atlántica, Corcaribe y Protransparencia del Atlántico, organizaciones no gubernamentales que, conjuntamente con el Programa de Ciencia Política de la Universidad del Norte, integran una red que hace seguimiento a diversos tópicos de la gestión pública territorial. De igual manera se recibió contribución del Programa de Economía de la Universidad de Atlántico a través de una estudiante en pasantía.

El trabajo, además de esta introducción, tiene los acápites que se describen a continuación. En el ítem 2 -Contexto del problema fiscal territorial- se exponen brevemente algunas premisas conceptuales y la ubicación histórica que a nivel nacional se tiene de la temática. En el acápite 3 se reconocen algunos logros fiscales recientes. El cuarto componente del ensayo destaca la importancia que ha tenido el uso del compromiso de las vigencias futuras como forma de financiar gastos en el período corriente. En el punto 5 se hace una proyección de la deuda total y se destacan dos escenarios, al tiempo que se muestra que los logros que se han obtenido son incompletos. El ítem 6 presenta la proyección de la amortización de la deuda para el período 2012-2015, es decir, en el próximo gobierno distrital, se desagrega en sus distintas modalidades y por componentes de amortización (capital e intereses). El acápite 7 reitera que los logros son incompletos, pero que además existen otros riesgos e incertidumbres que pueden hacer más difícil la situación. Por último, en el punto 8 se sacan las conclusiones más importantes y se señalan unas recomendaciones muy puntuales, sin ahondar en ellas.

2. CONTEXTO DEL PROBLEMA FISCAL TERRITORIAL

La literatura económica se ocupa de la interconexión entre situación fiscal y capacidad para financiar el gasto de los gobiernos, pero de igual manera la capacidad de financiación y los programas de gastos están asociados a las responsabilidades que tienen los diferentes niveles gubernamentales: el central y el de las entidades territoriales.

Musgrave (1959) identifica tres funciones esenciales del Gobierno: garantizar la estabilidad económica, modificar la distribución de recursos (que puede ser entre agentes, actividades económicas y regiones) y promover la mayor eficiencia posible en el uso de los recursos disponibles, especialmente los públicos.

Desarrollando las consideraciones anteriores, Oates (1977) considera que dichas funciones son atendidas por el gobierno nacional o por las entidades territoriales, teniendo en cuenta diferentes criterios. Mientras que el logro de eficiencia en el uso de los recursos públicos es esencialmente una función de los gobiernos territoriales, y el propósito de la distribución puede ser compartido entre los dos niveles de gobierno, pero con mayor responsabilidad del central, el mantenimiento de la estabilidad económica es una tarea casi que exclusivamente del gobierno nacional.

La estabilidad macroeconómica está asociada sustancial-mente a las políticas monetaria y fiscal, y ambas tienen una fuerte relación con la deuda pública en términos de magnitud, condiciones y sostenibilidad. Claramente, estos asuntos desbordan el ámbito territorial en tanto su espectro se extiende a toda la nación, de allí que se considere más eficaz confiar su manejo al nivel central1.

Una preocupación persistente de la economía política de la descentralización es la asignación óptima de competencias e instrumentos entre los distintos niveles de gobierno (Díaz, 2002); esta asignación, atendiendo a criterios de eficacia y eficiencia, en algunos casos se resuelve de acuerdo a quien puede hacerla mejor. Sin embargo, algunos instrumentos son de exclusivo monopolio del poder central -como la emisión monetaria y el manejo cambiario-, mientras otros tienen que ser compartidos debido a los alcances mismos de la descentralización, es el caso concreto de la financiación del déficit por medio de la adquisición de deuda pública.

La descentralización, como modelo de funcionamiento de gestión pública, en el ámbito fiscal implica los siguientes aspectos: a) las entidades territoriales asumen determinados programas de gastos; b) se le delegan facultades tributarias a los gobiernos territoriales; c) el gobierno nacional establece un sistema de transferencias como mecanismo de compensación y equidad.

En el marco anterior, cuando los recursos tributarios y de transferencias no son suficientes para financiar los programas de gasto, los gobiernos locales tienen un cierto margen de maniobra para financiar el déficit mediante la deuda; pero está restringido por tres aspectos fundamentales:

a) El alto riesgo de sostenibilidad, debido a que las entidades territoriales en sentido general y en comparación con el gobierno nacional poseen una fuerte limitación para generar nuevos recursos tributarios.

b) La incertidumbre que despierta entre sus potenciales acreedores para que sus acreencias sean devueltas.

c) Las regulaciones y los controles que sobre los gobiernos locales establece el poder central en materia de endeudamiento.

Las regulaciones y los controles obedecen a que la deuda pública nacional consolidada es la sumatoria de la deuda total del gobierno nacional más la deuda de las entidades territoriales; luego, si esta última se sobredimensiona ejerce presión sobre el incremento de la deuda pública nacional, que a su vez se convierte en un factor que deja en riesgo la estabilidad macroeconómica, la cual, como se anotó líneas arriba, constituye una de las funciones sustanciales del estado nacional.

A todo lo anterior hay que agregar varias acotaciones. Cuando se recurre al endeudamiento se están financiando programas de gasto con cargo a rentas futuras; luego si bien la adquisición de deuda es necesaria, tiene que manejarse con criterios de racionalidad para no dejar en la incertidumbre los posteriores programas de gasto o, en el peor de los casos, desbordar la capacidad de honrarla, acumular pasivos y no cumplir con los pagos corrientes, hasta colapsar, como lo indica la experiencia.

La situación fiscal de las entidades territoriales en Colombia tiene un recorrido que sustenta de manera significativa las consideraciones conceptuales expuestas líneas arriba.

El proceso de descentralización que el país puso en marcha desde finales de la década de 1980, que se impulsó y se consolidó con la Constitución de 1991, implicó un incremento sustancial de las transferencias de la nación a las entidades territoriales, pero simultáneamente la mayor autonomía condujo a incrementos acelerados de los gastos que, por un lado fueron configurando una situación de déficit fiscales y acumulación de deudas recurrentes y crecientes en las entidades territoriales y, por otro, crearon dificultades en el manejo macroeconómico del gobierno nacional.

Muestra de lo anterior es que el déficit de los gobiernos subnacionales-centrales se triplicó, al pasar de representar el 0,2% del PIB en 1990 a 0,6% del PIB en 1999. La situación fue tan crítica que en el año 1996 más de la mitad de los departamentos y la tercera parte de los municipios del país -incluyendo capitales con más de un millón de habitantes- no sólo tenían déficit sino que recurrían al endeudamiento para cancelar parte de los gastos administrativos. La acumulación de deudas produjo que en el año 1998 el atraso en los pagos de funcionamiento de los gobiernos subnacionales representaran el 2,7% del PIB, y la deuda territorial pasara de representar el 1,1% en 1990 al 3,5% del PIB en el año 1999.

Para el gobierno nacional el fenómeno se explicaba esencialmente por la ausencia de un marco regulatorio para el manejo fiscal y la contratación de endeudamiento. En tal sentido, se adoptaron medidas para fortalecer los ingresos propios de las entidades territoriales, regular su capacidad de endeudamiento, identificar y provisionar el pasivo pensional, y reestructurar las deudas acumuladas para contrarrestar la insolvencia financiera. Como consecuencia de las medidas, los indicadores fiscales mejoraron de manera progresiva, a tal punto que en el año 2007 la situación era totalmente distinta2.

El Distrito de Barranquilla se constituyó en el paradigma de lo que no se debía hacer en materia fiscal; incluso fue sometido a un proceso de ajuste en el marco de la Ley 550 de 1999 sobre reestructuración de pasivos, pero dicho acuerdo fue incumplido y modificado dos veces. Si bien en los últimos tres años hay signos importantes de mejoría, su situación está por debajo de la media nacional y aún le falta mucho por recorrer.

3. ALGUNOS LOGROS FISCALES

Es innegable que desde el año 2008 la administración distrital ha hecho esfuerzos para mejorar la situación fiscal que encontró en sus inicios, entre los cuales hay que destacar el mejoramiento del flujo de caja, que ha permitido, entre otros logros:

a) Ejecutar importantes programas en beneficio de la ciudad, en especial de los sectores sociales de menores recursos; sobresalen educación, salud, malla vial e infraestructura para la competitividad.

b) Cumplir con la modificación del Acuerdo de Reestructuración de Pasivos (ARP) -que el mismo gobierno propició a finales del 2008- ante los incumplimientos de las anteriores administraciones.

c) Realizar las amortizaciones de los nuevos empréstitos contratados para atender las necesidades de gasto.

d) Eliminación de focos de desequilibrio financiero a través del rediseño de la administración, reestructurando algunas entidades y liquidando otras, como en el caso de la operadora de la red pública hospitalaria -Redehospital-.

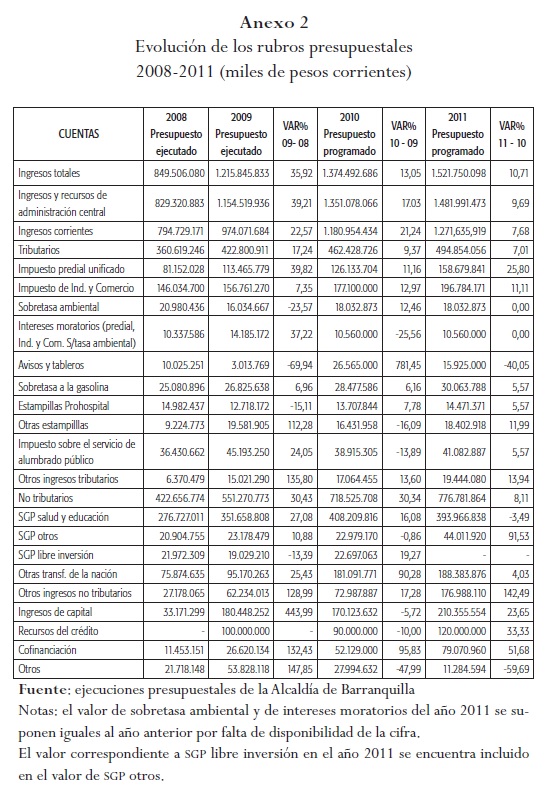

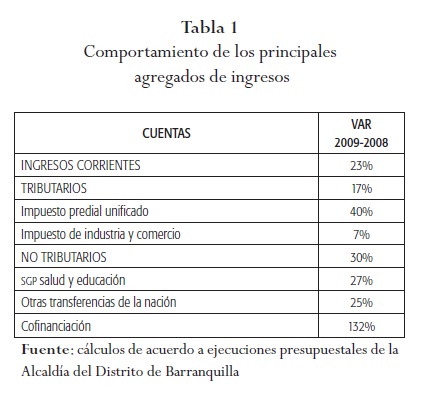

Los logros fiscales se observan esencialmente por el comportamiento de los ingresos, como se aprecia en la tabla siguiente.

La tabla anterior refleja los efectos positivos en la buena gestión de ingresos, se observa el importante dinamismo de los principales componentes de ingresos que evolucionaron a tasas significativas en 2009 con respecto a 2008. Los ingresos corrientes crecieron en el 23% y fueron jalonados por el recaudo del impuesto predial, que ascendió al 40%, y los ingresos no tributarios que se incrementaron en el 30%. Entre estos últimos se destacan los recursos del Sistema General de Participación (SGP) para salud y educación y el rubro otras transferencias de la nación, estos últimos aumentaron en 27% y 25%, respectivamente. Aunque su volumen es modesto, hay que anotar que los recursos de cofinanciación (que en la nueva metodología del DNP hacen parte de los ingresos de capital) crecieron en el 132%.

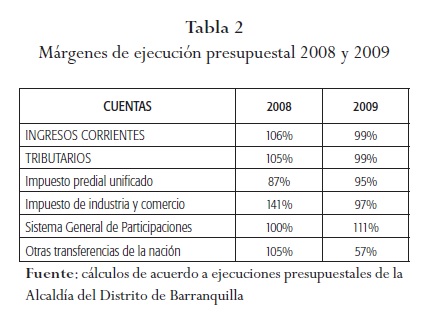

También es importante resaltar que las ejecuciones presupuestales de ingresos tuvieron un excelente desempeño en los años 2008 y 2009. La tabla 2 muestra los márgenes de ejecución presupuestal, entendidos como la relación entre las ejecuciones y las programaciones presupuestales. En el año 2008 y 2009 se experimentaron, respectivamente, los siguientes márgenes de ejecución para las principales cuentas: ingresos corrientes 106% y 99%; predial unificado 87% y 95%; industria y comercio 141% y 97%; Sistema General de Participaciones 101% y 111%; otras transferencias de la nación, 105% en 20083.

Obviamente que los logros en materia de ingresos, al mejorar la posición fiscal, generaban capacidad de endeudamiento, que es una fuente de financiación que utilizan y utilizarán los gobiernos, sobre todo con mayor intensidad cuando se requiere adelantar importantes programas y obras. Sin embargo, si bien los gobiernos no pueden paralizarse, tampoco pueden gastar como si no hubiera límites, porque si en el presente hay desbordamientos, en el futuro la situación puede ser peor; en este sentido, lo aconsejable es ejecutar programas sin poner en riesgo la sostenibilidad fiscal a mediano y largo plazo.

Lo que muestran los datos presupuestales es que no solamente se ha dispuesto de los mayores ingresos propios que la administración ha logrado, sino que además se ha venido recurriendo a distintas formas de endeudamiento que marcan una tendencia de riesgo financiero.

4. LAS VIGENCIAS FUTURAS

Una característica del manejo fiscal de estos últimos años es la utilización frecuente de las vigencias futuras, que el Concejo le ha concedido al Gobierno siempre que las ha solicitado; facultades que la corporación viene otorgando sin mayores discusiones tanto en su interior como con los agentes externos. Este asunto es clave debido a que el Departamento Nacional de Planeación (DNP) y el Ministerio de Hacienda no incluyen las vigencias futuras como componente de la deuda, en la que solamente toman en cuenta lo que ellos denominan deuda financiera, es decir, los recursos que se reciben para financia-miento, provenientes de las entidades crediticias4.

Cuando se comprometen vigencias futuras se realizan gastos en el presente que se garantizan con ingresos que se espera recibir en el futuro, luego en estricto sentido económico comprometer un ingreso futuro es una forma de endeudarse, pues si bien al momento de cancelarlas no hay que realizar desembolsos, el ente territorial renuncia a recibir las partidas comprometidas en la vigencia en que se causan, debido a que las ha trasladado al agente acreedor. La utilización de las vigencias futuras se presta para introducir espejismos si en los diseños presupuestales de los años fiscales posteriores no se incorporan dichos compromisos, lo que redunda en programar gastos como si se dispusiera de mayores ingresos, ya que estos no se deducen de las vigencias comprometidas.

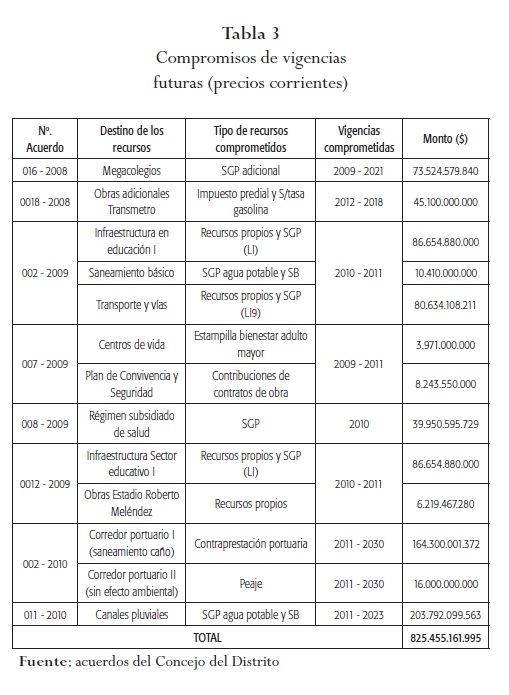

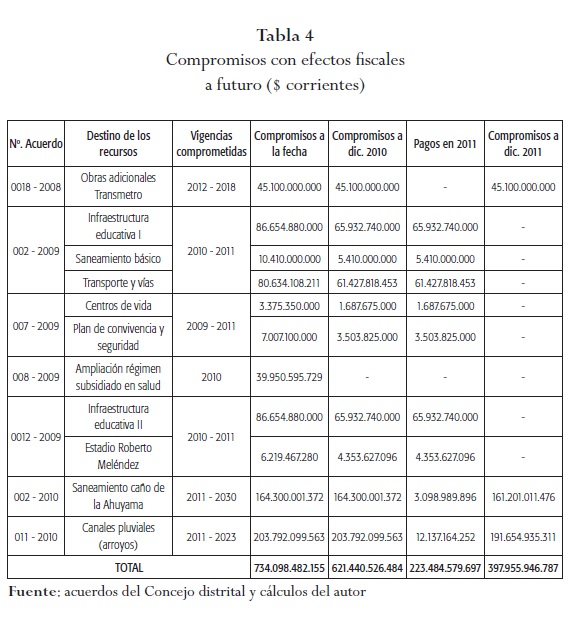

La tabla 3 describe el compromiso de vigencias futuras que se han otorgado hasta la fecha y permite observar lo siguiente:

1. Se han otorgado facultades para comprometer vigencias por medio de ocho acuerdos del Concejo distrital para realizar distintos tipos de ejecutoria en que están incluidos casi todos los ejes programáticos: educación, salud, saneamiento básico, transporte y vías, convivencia y seguridad, competitividad, incluso obras específicas.

2. Se han comprometido diferentes tipos de fuente de recursos: Sistema General de Participaciones (SGP), libre inversión (LI), recursos propios (RP), recursos de destinación específica y también recursos nuevos como los que se derivarían de un peaje.

3. Se comprometen vigencias para tres tramos temporales: las que se ejecutan en el actual período gubernamental, las que se le dejan al siguiente gobierno, y las que quedan para después del año 2015, es decir, a los mandatarios que regirán hasta el 2030. En tal sentido, se le dejan deudas a los siguientes cinco períodos gubernamentales.

4. Las vigencias futuras comprometidas, como puede observarse en la última columna de la tabla, sobrepasan los 825 mil millones de pesos, pero a esta circunstancia hay que agregar que fue presentado un proyecto de acuerdo, que finalmente no se aprobó, para comprometer recursos con destino a la reorganización de la red hospitalaria; habrá que estar atento si posteriormente se insiste en volverlo a presentar.

Como se anotó en el numeral 2, y como lo muestra la tabla 1, se comprometen vigencias para tres tramos temporales -uno de los cuales es la presente administración-; es decir, que una parte de las vigencias que se comprometen queda saldada al terminar el actual período gubernamental en diciembre de 2011. De igual manera, en algunos programas de gasto el compromiso que se adquiere (o parte de este) se garantiza con nuevos recursos que se derivan del mismo proyecto, es como si este generara sus propios recursos de financiación o parte de estos.

En razón a lo anterior, de las vigencias comprometidas descritas en la tabla 3 es lógico hacer las siguientes deducciones: los compromisos que quedarán saldados al culminar la presente administración; los destinados a los megacolegios en concesión -que se financiarán con las adiciones a los recursos del SGP por ampliación de cupos-, y la parte de las obras del corredor portuario que por no estar asociadas al saneamiento básico no se pueden financiar con la contraprestación portuaria que establece la Ley 1242 de 20085. El resultado de las anteriores deducciones es la tabla 4, que permite precisar el monto de las vigencias que la actual administración les deja a los siguientes gobiernos distritales; de allí su denominación de compromisos con efectos fiscales a futuro.

Como aspecto fundamental de la tabla merece destacar que el monto de los compromisos a la fecha (más de 734 mil millones de pesos) es menor al de los adquiridos inicialmente, y que en la tabla 3 se estimaron en más de 825 mil millones de pesos, lo cual indica que ya se saldó parte de los compromisos adquiridos inicialmente.

La columna 5 -compromisos a diciembre de 2010- muestra que las vigencias habrían disminuido a esta fecha de corte con respecto a la inicial; la columna posterior identifica los pagos que se harán en el último año del actual gobierno, y la última columna -compromisos a diciembre de 2011 - muestra a las claras que por las decisiones de gasto que se han tomado se le deja de herencia a las futuras administraciones compromisos por casi 400 mil millones de pesos, que representan más del 94% de los ingresos tributarios que el Distrito obtuvo en el año 2009

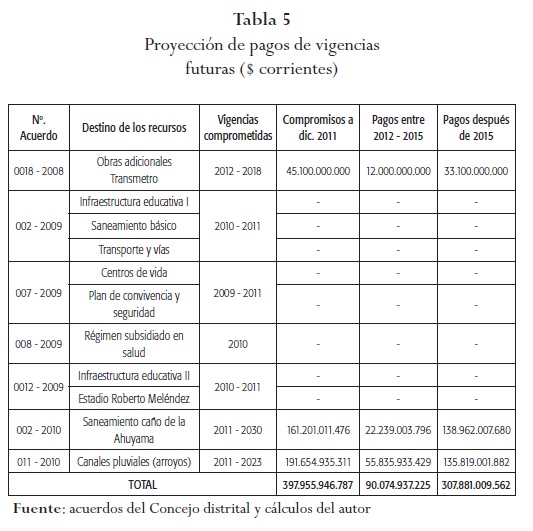

Debido a las vigencias que se dejarán para los posteriores años, la tabla 5 registra la proyección de las amortizaciones de las vigencias comprometidas que le corresponderá asumir al mandatario del período 2012-2015 y a los siguientes.

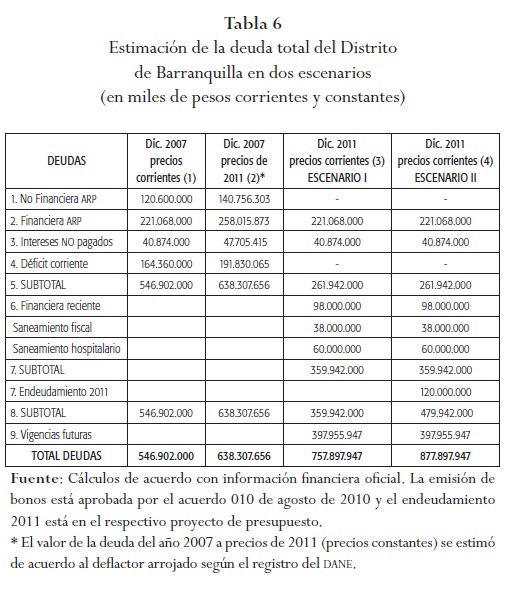

5. PROYECCIÓN DE LA DEUDA TOTAL: LOGROS CON ALCANCES LIMITADOS

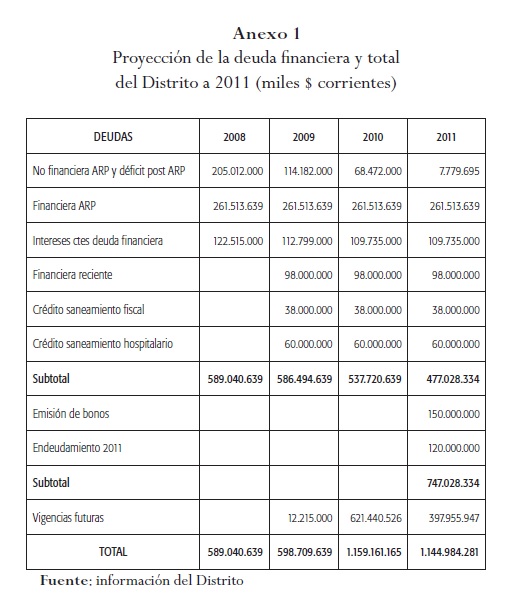

La tabla 6 presenta el estado de la deuda que se tenía al finalizar el período gubernamental anterior, y la proyección de la deuda que quedará al finalizar el que está en curso. Permite observar los elementos que se describen a continuación.

5.1. Escenario I

Al finalizar la anterior administración (en el año 2007), el Distrito tenía dos tipos de deudas: la consolidada en el Acuerdo de Reestructuración de Pasivos (después de diferentes depuraciones) y la originada en los sucesivos déficits corrientes que se arrojaron posteriormente a dicho acuerdo. Esta deuda estaba conformada por los rubros de: No financiera ARP; financiera ARP; intereses no pagados (que se habían causado) y la de déficit corriente. La sumatoria de los anteriores rubros arroja que la actual administración encontró una deuda total por un valor de 546.902 millones de pesos a precios del 2007 (columna 1)6.

bonos está aprobada por el acuerdo 010 de agosto de 2010 y el endeudamiento 2011 está en el respectivo proyecto de presupuesto.

* El valor de la deuda del año 2007 a precios de 2011 (precios constantes) se estimó de acuerdo al deflactor arrojado según el registro del dane.

Sí se observa la columna 3, y se compara con la columna 1, se evidencian los logros. La presente administración cancela la deuda no financiera y la correspondiente a los déficits corrientes que se acumuló después de firmado el Acuerdo de Reestructuración de Pasivos. A precios corrientes se amortizan casi 285 mil millones de pesos, que constituyen una cifra significativa; pero cuando la deuda que se encontró en el 2007 se estima a precios actuales -de 2011, como se refleja en la columna 2- y se le compara con los datos de la columna 3, se evidencia que en términos reales el esfuerzo todavía es mayor. Es como si se hubiera encontrado una deuda de más de 638 mil millones de pesos y, después de las amortizaciones, se dejara una de casi 262 mil millones de pesos -que significa que en términos reales se amortizaron 376 millones de pesos-7.

Si bien hubo un esfuerzo para amortizar parte de la deuda que se encontró, por otro lado se contrajeron nuevos cupos de endeudamiento, es decir, parte de la deuda que se amortizó se hizo con cargo a nuevos empréstitos. Esta situación se refleja en el rubro 6, que registra la deuda financiera reciente, que por un monto de 98 mil millones de pesos fue utilizada para saneamiento fiscal y hospitalario8.

El efecto neto de amortizaciones y contratación de deuda reciente indica que, sin desconocer los logros en materia de endeudamiento, se requiere ser cauteloso para no sobrevalo-rar los avances y desconocer que aún la tarea está incompleta. En términos nominales, la deuda acumulada a la fecha se ha disminuido en casi 187 mil millones de pesos, y en términos reales (a precios de 2011), en un poco más de 278 mil millones de pesos, pero lo evidente es que al restar las amortizaciones y sumar los cupos contratados la deuda del Distrito se dejará en casi 360 mil millones de pesos; cifra significativa tanto por la limitada capacidad tributaria local como por los impactos que produce su amortización, como se mostrará más adelante9.

La encrucijada y el alcance limitado de los logros no terminan en lo que se ha comentado. Hay que tomar en cuenta otro factor: el efecto real que sobre las finanzas produce comprometer vigencias futuras. La inclusión de las vigencias futuras como una forma de endeudamiento ya fue explicada con anterioridad, en síntesis es anticipar el uso de ingresos a recibir en el futuro y el hecho de que en los presupuestos no se incluyen las partidas comprometidas como un gasto ya ejecutado o como un ingreso recibido anticipadamente, lo que al menos introduce un elemento que distorsiona la realidad presupuestal.

Si se suman las vigencias futuras como una forma de endeudamiento, al terminarse el período gubernamental lo que arrojan los datos es que en términos reales se encuentra una deuda de un poco más de 638 mil millones de pesos (última fila de la columna 2) y se dejará en casi 758 mil millones (última fila de la columna 3); es decir, en sentido riguroso, al final del actual gobierno la deuda habría aumentado en casi 120 mil millones a precios de hoy.

5.2. Escenario II

Si bien la realidad financiera actual es la descrita en el escenario I, es pertinente considerar un escenario diferente, pero altamente probable. El asunto se refleja con la inclusión de la partida 7 de la misma tabla 6 (endeudamiento 2011), y cuyo efecto se observa en la columna 4 (escenario II). La justificación se sustenta a continuación.

El rubro fue incluido en el proyecto de presupuesto que para la vigencia fiscal del 2011 presentó el Gobierno a consideración del Concejo distrital. Después de múltiples discusiones y consideraciones, al final el cabildo modificó el proyecto presentado y eliminó la referida partida; la principal justificación para ello fue la falta de claridad sobre el destino que se le daría a esos recursos. Sin embargo, posteriormente -y ligado al trámite legal- el alcalde objetó el presupuesto aprobado por el Concejo, invocando razones de inconveniencia por la eliminación de la partida de endeudamiento. Este comportamiento del mandatario distrital es una clara señal de que el Gobierno se la jugará presentando un proyecto de acuerdo para modificar el presupuesto y solicitar facultades extraordinarias para asumir nuevos compromisos crediticios, al menos por el monto de 120 mil millones de pesos10.

Como se observa en la columna 4 de la tabla que se viene comentando, si efectivamente se contrata este cupo de crédito, la situación será bastante distinta aun si no se contabilizaran las vigencias futuras como forma de endeudamiento; su cálculo deja la realidad fiscal como algo supremamente preocupante.

En síntesis, la tendencia refleja claramente que se encontró una deuda de casi 547 mil millones de pesos a precios corrientes y de un poco más de 638 mil millones en términos reales, mientras se dejará una deuda, de acuerdo a diferentes escenarios, así:

a) En 360 mil millones si no se hacen más contrataciones crediticias y sin sumar las vigencias futuras.

b) En 480 mil millones si se contratan los empréstitos programados -sin incluir las vigencias-.

c) En 758 mil millones si se incluyen las vigencias y no se contrata más crédito.

d) En 878 mil millones -escenario más probable- incorporando las vigencias y contratando la deuda programada.

En el escenario más optimista (el señalado en el punto a) habríamos mejorado, pero no tanto como para pensar que la tarea está completa.

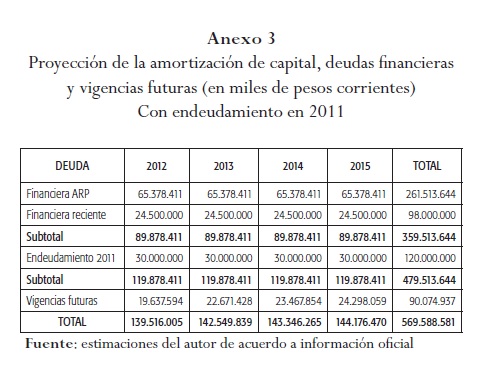

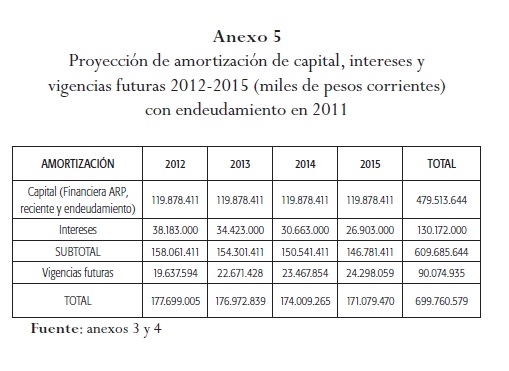

6. proyección de la amortización de la deuda

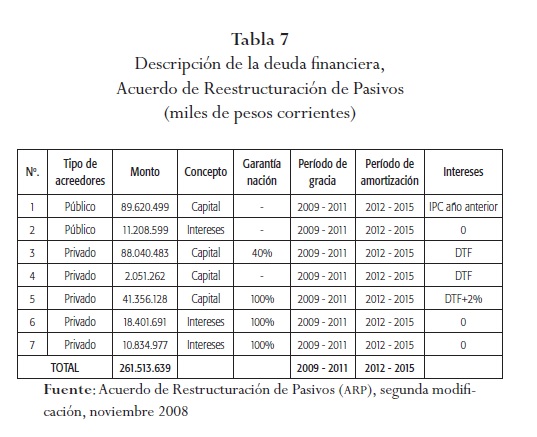

Con el propósito de otorgar mayor capacidad en el manejo de la caja, en el Acuerdo de Restructuración de Pasivos se contempló que en un primer momento se cancelaría la deuda no financiera y, posteriormente, se amortizaría la deuda contraída con las entidades del sector financiero; luego este primer momento transcurre como período de gracia durante el cual solo se debían cancelar los correspondientes intereses corrientes. El resultado implica que la deuda financiera tendrá que amortizarse en su totalidad durante el período 2012-2015, es decir, durante el próximo gobierno distrital -tanto de capital como de los intereses de dicho período-.

Las amortizaciones tendrán que realizarse según las condiciones pactadas, las cuales se describen en la tabla 7.

Como puede apreciarse en la tabla 7, los rubros 2, 6 y 7 corresponden a intereses; el incumplimiento del Acuerdo de Reestructuración de Pasivos durante administraciones anteriores condujo a que incluso no se pagaran intereses causados en sus vigencias. Estos se convierten efectivamente en capital, con la ventaja de que se pactó no reconocerles el interés compuesto.

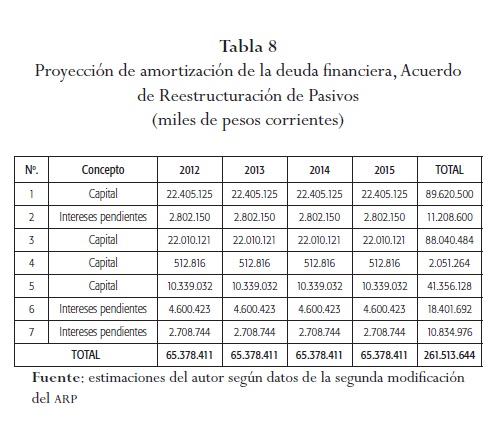

Las condiciones negociadas arrojan la proyección de amortización que se describe en la tabla 8.

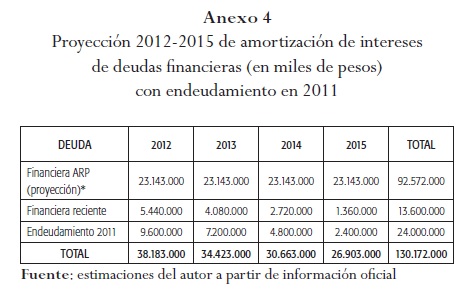

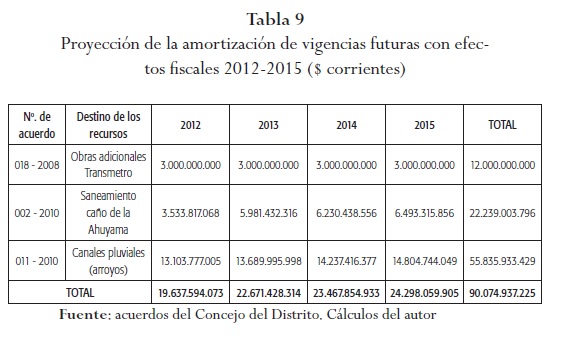

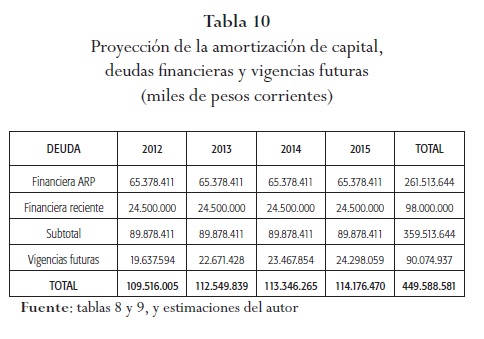

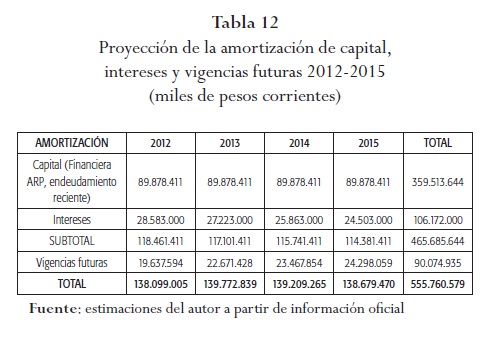

La tabla 9 presenta las amortizaciones de las vigencias futuras con efectos fiscales y la 10 consolida el total de las amortizaciones, tanto de las deudas financieras como de las vigencias futuras con efectos fiscales.

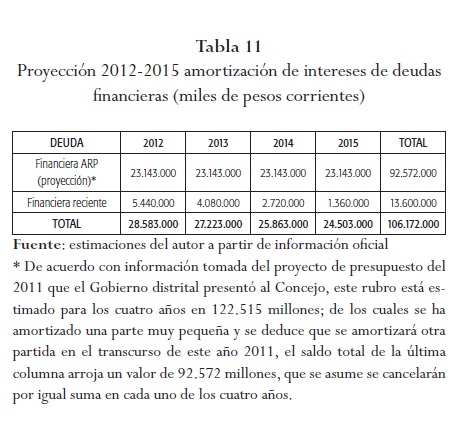

Hay que anotar que se tendrán que hacer amortizaciones por concepto de capital y de intereses, y en estos últimos se incluyen tanto los corrientes como los que se dejaron de pagar por la deuda financiera del ARP. La proyección de la amortización de intereses se presenta en la tabla 11.

Finalmente, la tabla 12 sintetiza las amortizaciones que por servicio total de la deuda (capital, intereses y vigencias futuras) se tendrán que realizar en el próximo gobierno.

Con respecto a la proyección de las amortizaciones de la deuda, y tomando como referentes las tablas 10, 11 y 12, es pertinente formular las siguientes observaciones:

1) Solo en el primer año de la siguiente administración (2012) se tendrá que amortizar deudas de capital por casi 90 mil millones de pesos, y en los cuatro años (2012-2015) casi 360 mil millones de pesos, cuando la administración que sale alcanzó a amortizar un poco más de 278 mil millones de pesos (a valor presente o a precios de 2011), porque a precios corrientes esta amortización fue significativamente menor. Luego, si bien hay que reconocer el esfuerzo de amortización de la administración que termina, a la que comienza en 2012 le corresponde incrementar dicho esfuerzo en más del 29%.

2) La amortización de intereses revela qué tan costosa es la deuda; por este concepto habrá que cancelar en el 2012 más de 28 mil millones de pesos y en el cuatrienio 2012-2015 más de 106 mil millones. Esta suma es mucho mayor a la cancelada durante el presente Gobierno distrital, porque como se anotó en el pie de página de la tabla 11, fue muy precario el esfuerzo para cancelar los intereses corrientes de la deuda financiera del ARP (se encontró en 122.515 millones y se deja en 92.572 millones)11.

3) El servicio de la deuda financiera (capital más intereses) se estima para el año 2012 en más de 118 mil millones y durante 2012-2015 ascenderá a más de 465 mil millones de pesos, cifra apreciable si se toma en cuenta que para el 2011 la suma del impuesto predial más el de industria y comercio (los dos tributos locales más importantes) se estima en 356 mil millones de pesos; lo que significa que estos dos recaudos ascenderían aproximadamente en el período 2012-2015 a 1,4 billones de pesos, de los cuales habría que destinar a amortización de deuda financiera más de la tercera parte de su recaudo. En el año 2012 la amortización de la deuda (intereses más capital) representa casi el 75% de lo que se espera recaudar por concepto del impuesto predial unificado en el año 2011.

4) El asunto se agrava si a lo anterior se suman los compromisos por vigencias futuras, ya que entonces la amortización de deuda financiera más vigencias futuras se eleva por encima de los 138 mil millones de pesos en 2012 y a más de 555 mil millones en el cuatrienio 2012-2015. En síntesis, al nuevo gobierno le corresponderá un fuerte compromiso de pago de deudas heredadas.

5) Las cifras anteriores corresponden al escenario actual; la situación será más preocupante si el Gobierno distrital contrata el cupo de crédito que incorporó en el proyecto de presupuesto de este año, que el Concejo negó, decisión que el gobierno objetó por inconveniente. Esta probable situación se presenta en las tablas del anexo.

7. Logros incompletos, riesgos e incertidumbres

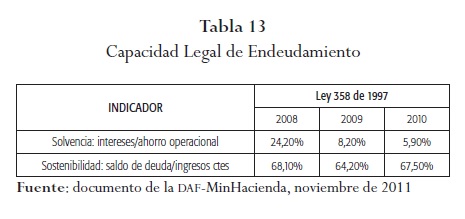

Los logros incompletos también se pueden observar por el lado de algunos indicadores fiscales, y los indicadores, por su parte, se pueden verificar desde dos perspectivas: en aplicación de la Ley 358 de 1998 y en un sentido más amplio que introduzca mayor rigurosidad económica. La tabla 13 registra los indicadores de la Ley 358, que establecen la capacidad legal de endeudamiento a partir de los Ingresos Corrientes de Libre Destinación (icld).

El indicador de solvencia mejoró ostensiblemente, pero el de sostenibilidad prácticamente no se ha movido, porque en 2008 se encontró en 68,1% y a la fecha de corte en 2010 estaba en 67,5%. Se corrobora que el esfuerzo para pagar deudas ha sido muy leve y que la tarea ha sido incompleta. Por otra parte, si se toma en cuenta lo que se presentó líneas arriba sobre el bajo esfuerzo que se realizó para amortizar intereses -los cuales habrá que cancelar en el futuro- y que además la disminución neta de la deuda acumulada no es tan significativa como se cree, es altamente probable que el indicador de solvencia experimente un retroceso y el de soste-nibilidad mejore muy levemente. En síntesis, la tarea apenas comenzó y se requiere completarla.

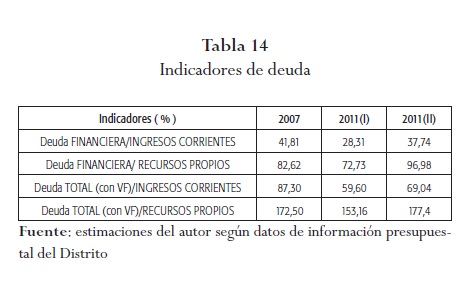

La naturaleza restringida de los logros se confirma por los datos de la tabla 14.

La tabla anterior muestra que el indicador de deuda financiera en relación con los ingresos corrientes mejora su tendencia, al pasar de 41,81% en el 2007 a 28,31% en 2011 (I), si no se contrata nueva deuda; puede afirmarse que la mejora es sustancial. Sin embargo, si se toma en cuenta que de los ingresos corrientes hacen parte las transferencias del Sistema General de Participaciones (SGP) y en su mayoría estas son de destinación específica, el indicador más robusto para medir la capacidad de pago es el que se relaciona con los recursos propios, es decir, los que genera el mismo Distrito. Se observa que el indicador deuda financiera /recursos propios mejora al pasar de 82,62% en 2007 al 72,73% en 2011 (I), pero este progreso no es transcendental. Vale la pena señalar que a pesar del esfuerzo en recaudos en el período reciente, aún falta mucho por lograr.

Los indicadores se tornan problemáticos cuando se toman en cuenta dos factores adicionales. Por un lado, si en las deudas se contabilizan los compromisos de vigencias futuras, y en segundo lugar, bajo el escenario que en el 2011 el Distrito contrate la nueva deuda que se le objetó en el trámite del presupuesto de la presente vigencia.

Además que los logros son incompletos, que hay que profundizarlos y que aún falta mucho por realizar, existen otros riesgos que alterarían negativamente los logros parciales que se han obtenido. Los riesgos han sido advertidos en diferentes estudios, como se reseña a continuación.

La firma calificadora de riesgo contratada por el mismo Distrito, en su informe técnico del mes de abril de 2010 señala que el ente territorial «está generando actualmente superávit fiscal y cuenta con un nuevo escenario financiero, no obstante, su principal factor de riesgo continúa siendo el alto nivel de deudas y acreencias, las cuales alcanzan un saldo de $418 mil millones y representan el 91,1% de los ingresos corrientes de 2009»; más adelante complementa que «la calificación asignada pondera el importante nivel de las contingencias por potenciales fallos jurídicos en contra...» Una contingencia legal adicional está relacionada con el pasivo pensional cuantificado por $217 mil millones. Sin embargo, aún no se tienen los recursos disponibles para cubrir los pagos futuros de dichas obligaciones».

El mismo informe en el análisis DOFA identifica que entre las debilidades de las finanzas se encuentran el alto nivel de deudas y acreedores, el significativo nivel de contingencias y la alta participación de los pagos de los pasivos pensionales en el gasto de funcionamiento. Como amenazas señala el alto nivel de necesidades por cubrir y el incremento en el nivel de endeudamiento (pp. 4 y 5).

De otro lado, en respuesta a una consulta presentada por la División de Apoyo Fiscal (DAF) del Ministerio de Hacienda con respecto a la situación de endeudamiento señala que efectuó un cálculo que se ha denominado "capacidad real de pago", que en términos prácticos trata de ser más restrictivo que el legal al cubrir parcialmente las deficiencias que tiene la ley para el cómputo de los ingresos y de los gastos y simplemente es de carácter académico. Por el lado de los ingresos, se excluyen aquellos recursos que no tienen el carácter de concurrencia (rendimientos financieros y recursos del balance, básicamente) y algunas rentas que son de destinación específica con el objeto de no "inflar" los ingresos corrientes. Por el lado de los gastos, se incorporan pasivos no financieros y se estiman pasivos contingentes y aquí es precisamente en donde se origina la mala interpretación. El pasivo no financiero corresponde a obligaciones que son exigibles no solamente en la vigencia fiscal de estudio sino en varias vigencias fiscales, mientras que el contingente está asociado a una eventual judicialización de todos los procesos que cursan en contra de una entidad territorial en una vigencia. En otras palabras, se intenta simular qué le pasaría a la entidad si debe cubrir en un momento determinado todas las obligaciones exigibles y no exigibles. De manera similar, un estudio reciente realizado por el Banco de la República señala que se requiere "cuantiflcar de manera pronta el pasivo pensional que enfrenta el Distrito para incluirlo en el presupuesto de la ciudad y generar las provisiones adecuadas de recursos para atender los pasivos contingentes en caso que la ciudad efectivamente deba responder por ellos" (Otero, 2010, p. II).

Por último, de manera insistente se han señalado los riesgos latentes de asuntos como el agotamiento del fondo pen-sional de los extrabajadores de la liquidada Empresa Distrital de Telecomunicaciones (EDT) y la incertidumbre por los fallos judiciales pendientes alrededor del personal retirado con ocasión de la reestructuración administrativa del Distrito, tanto a nivel central como de varias entidades descentralizadas, en la que sobresale la red pública hospitalaria (la empresa Redehospital)12.

En el contexto anterior, se requiere hacer un esfuerzo para llegar a puntos de entendimiento entre los distintos actores de la vida municipal, pues lo que está de por medio trasciende las esferas del Gobierno y se convierte en un asunto que afecta a la sociedad, que todos debemos contribuir a mejorar.

8. CONCLUSIONES y RECOMENDACIONES

Hay evidencias de la mejora en algunas variables fiscales, esencialmente en el recaudo tributario, la gestión de mayores transferencias nacionales y la amortización de la deuda no financiera, que se complementa con el progreso en algunos indicadores y el cumplimiento de la segunda modificación del Acuerdo de Reestructuración de Pasivos.

Si bien son evidentes algunos logros, la difícil situación fiscal del Distrito es un asunto aún sin resolver, en especial porque al lado del aplazamiento de la amortización de la deuda financiera -a la que hay que sumar los intereses- se han contratado nuevas obligaciones crediticias y se ha hecho un uso extendido del compromiso de vigencias futuras que en estricto sentido económico constituyen una forma de endeudamiento. La situación puede desmejorar si se contrata una nueva deuda, en particular la que fue negada en el trámite del presupuesto del año 2011.

La siguiente administración de la ciudad recibirá como herencia del gobierno que termina un monto de deuda que exigirá apreciables esfuerzos fiscales para amortizarla y obligará a tomar en cuenta que el cumplimiento de importantes programas de gasto -que apunten esencialmente a los sectores más necesitados- deben garantizarse sin dejar en riesgo la estabilidad fiscal, pero también apuntar a cuatro aspectos esenciales en materia fiscal:

1) Revisar cautelosamente la estructura y eficiencia del gasto.

2) Comenzar tempranamente a evaluar la pertinencia de una modificación de la estructura tarifaria de los tributos.

3) Extender la eliminación de las concesiones a otras importantes áreas.

4) Seguir elevando la eficiencia del recaudo13.

1 Es indiscutible que los gobiernos territoriales son más eficientes en la asignación de recursos dirigidos a servicios públicos domiciliarios, vivienda, educación, salud y vías locales. Si bien inicialmente se concebía que los programas de distribución debían ser responsabilidad casi que exclusiva del gobierno nacional, ha tomado fuerza la preocupación y acción de los gobiernos territoriales para incidir sobre la pobreza; sin embargo, existe una riesgosa tendencia a exagerar lo que estos últimos pueden ejecutar y lograr en este ámbito, de allí que no se deban olvidar algunas restricciones como: a) debido a los altos índices, los programas contra la pobreza son costosos; b) los fuertes programas en territorios específicos constituyen un incentivo para que la población migre, lo que genera alta presión por mayor demanda de servicios sociales; c) cuando la pobreza es estructural tiene conexión con las estructuras de propiedad, el diseño tributario y el mercado laboral, asuntos en los que los gobiernos territoriales tienen casi nula incidencia.

2 Una buena ilustración sobre la crisis fiscal de los gobiernos subnacionales, las medidas que se aplicaron y los resultados que se alcanzaron se hace en el documento 10 años de transformación fiscal territorial en Colombia 1998- 2008, Ministerio de Hacienda y Crédito Público, 2009.

3 Una reseña amplia sobre los logros fiscales puede consultarse en Superando la crisis: las finanzas públicas de Barranquilla 2000-2009, de Otero Andrea, Documentos de trabajo sobre economía regional, 134, diciembre de 2010, Banco de la República, Centro de Estudios Económicos Regionales –CEER–, Cartagena.

4 Esta definición de deuda también excluye la que se adquiera con proveedores y la asociada al incumplimiento en el pago de los trabajadores y extrabajadores.

5 Hay que anotar la importancia de establecer un seguimiento muy técnico y permanente a este proyecto, no solo por su cuantía (más de 180 mil millones de pesos) sino porque el diseño financiero y técnico con el que se definió ejecutarlo es precario y confuso, se evidencia un claro riesgo en el manejo de los recursos, los costos del proyecto y la rentabilidad exagerada para el concesionario; además, en el acuerdo y en diferentes documentos que sustentan el proyecto no existe claridad sobre la concesión de las dos fuentes de recursos que se identifican: la sobretasa de contraprestación portuaria y el producido de un peaje que se estima en más de 120 mil millones de pesos.

6 La deuda financiera es la contraída con las entidades del sector, lo cual significa recibir corrientes monetarias en calidad de préstamos; aunque este tipo de deudas también puede provenir de la emisión de bonos. La deuda no financiera es la adquirida con el personal retirado, proveedores y los compromisos dejados de cumplir con las entidades de seguridad social, la administración tributaria y los parafiscales, entre otros. El déficit corriente está representado por los compromisos no cancelados después del ARP, y reflejan que los gastos corrientes continuaron superando los ingresos corrientes después de firmado el acuerdo.

7 Con relación a la deuda no financiera ARP y la del déficit corriente es pertinente aclarar que se parte del siguiente escenario: finalmente ambas quedarán saldadas al culminar su período la presente administración, en diciembre de 2011. Porque la realidad es que, en forma no muy clara, en el proyecto de presupuesto que se presentó para la vigencia de 2011 en unos apartes se infiere que a la fecha de corte apenas se había cancelado el 50% de esta deuda; pero en otros se estima que están pendientes por pagar más de 77 mil millones de pesos; de igual manera, en el último corte de depuración las acreencias a favor de los grupos 1, 2 y 4 sumaban más de 27 mil millones, pero no está claro si están o no incluidos en este saldo de más de 77 mil millones. En síntesis, la información que se hace pública es confusa, pero se asume que al final del gobierno la deuda por estos conceptos quedará totalmente amortizada, como se presenta en la tabla.

8 Sin desconocer los logros, es importante saber que en reunión sostenida con el equipo de gobierno, en la que las organizaciones que hacen parte de este monitoreo manifestaban las incertidumbres sobre las metas del Plan de Desarrollo, el señor alcalde allí presente manifestó su aspiración de transformar la insolvencia financiera pagando todas las deudas del ARP; este compromiso se hizo público. La realidad demuestra que no pudo cumplir y que hacerlo no era posible.

9 La amortización se afecta significativamente al incluirle a la de capital la correspondiente a intereses corrientes.

10 Una importante variable que incidirá para incrementar el presupuesto de gasto vía endeudamiento lo constituye el ciclo político que se experimentará este año: el Gobierno hará un mayor esfuerzo de gasto buscando aumentar la simpatía ciudadana a sus ejecutorias para que incida favorablemente sobre la aspiración electoral de quien garantice la continuidad de su proyecto político y programático. Al Concejo le queda políticamente complicado aparecer opuesto a programas en beneficio de los electores, y tendrá mayor capacidad de negociación frente al Gobierno, tratará de sacar el mayor provecho electoral posible de los programas que se decida financiar con el cupo de endeudamiento.

11 Sería importante hacer el ejercicio de estimar todo lo que se ha cancelado de intereses por posponer la amortización del capital, y de esta manera corroborar que el negocio de las entidades financieras consiste en que la deuda no se pague nunca mientras se cancelen los intereses; por supuesto que el costo lo asumen –o lo asumirían– los contribuyentes.

12 El caso de Redehospital es crítico porque las liquidaciones e indemnizaciones al personal se pagaron de acuerdo a como aparecían en la planta de personal y las remuneraciones según los registros del servicio civil, mientras la realidad era distinta debido a que el Distrito no actualizó ni los ascensos con el paso el tiempo, ni la nivelación al momento de generar unidad de empresa con la creación de Redhospitales.

13 El trabajo de Otero, ya citado, muestra los avances en el recaudo del impuesto predial, pero también revela su bajo margen en relación con su potencial.

Referencias bibliográficas

BRC Investor Services. (2010). Informe de calificación de riesgos al Distrito de Barranquilla. [ Links ]

Concejo de Barranquilla. (2008-2010). Acuerdos distritales. [ Links ]

Díaz Flórez Manuel. (2002). Federalismo fiscal y asignación de competencias: una perspectiva teórica. En Economía, sociedad y territorio. México. [ Links ]

DNP. (2008). Desempeño fiscal de los departamentos y municipios. [ Links ]

Merino, Gustavo. (2001). Federalismo fiscal: diagnóstico y propuestas. México: ITAM. [ Links ]

Ministerio de Hacienda y Crédito Público. (2009). 10 años de transformación fiscal territorial en Colombia 1998-2008. [ Links ]

Ministerio de Hacienda y Crédito Público. (2010). Respuesta a cuestionario. [ Links ]

Ministerio de Hacienda y Crédito Público. (2004-2008). Acuerdos de reestructuración de pasivos. [ Links ]

Musgrave, Richard. (1959). The Theory of Public Finance. New York: McGraw-Hill. [ Links ]

Oates, Wallance, E. (1977). Federalismo fiscal. Trad. de Pablo Gimenez. Madrid: Instituto de Estudios de Administración Local. [ Links ]

Otero, Andrea. (2010). "Superando la crisis: las finanzas públicas de Barranquilla 2000-2009", Banco de la República, Centro de Estudios Regionales (CEER), Cartagena. Documentos de trabajo sobre economía regional, 134, diciembre. [ Links ]

Secretaría de Hacienda de Barraquilla. (2010). Saldos de la deuda. [ Links ]

Secretaría de Hacienda de Barraquilla. (2008-2010). Informes financieros del Distrito. [ Links ]

Secretaría de Hacienda de Barraquilla. (2007-2011). Presupuestos del Distrito. [ Links ]

Secretaría de Planeación de Barranquilla. (2008). Plan de desarrollo Oportunidades para todos. [ Links ]

Zapata, Juan Gonzalo. (2010). Las finanzas territoriales en Colombia. Bogotá: Fedesarrollo-CAF. [ Links ]