Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkRevista de Economía del Caribe

versão impressa ISSN 2011-2106

rev. econ. Caribe no.9 Barranquilla jan./jun. 2012

ARTÍCULO DE INVESTIGACIÓN

Análisis de corto plazo del contagio de variables y noticias financieras en Estados Unidos y Colombia

The Short-term analysis of contagion variables and financial news in the United States and Colombia

César Augusto Corredor Velandia* Stefano Vega Mazzeo**

* Ph.D en Economía (c), Texas A&M University. Profesor de la Universidad del Norte, Barranquilla (Colombia). cacorredor@uninorte.edu.co

**Economista, Universidad del Norte, Barranquilla (Colombia). stmazzeo@ hotmail.com

Correspondencia: Universidad del Norte, km 5 vía Puerto Colombia. A.A. 1569, Barranquilla (Colombia).

Fecha de recepción: noviembre de 2011

Fecha de aceptación: febrero de 2012

RESUMEN

Este documento analiza el efecto contagio de las variables bursátiles, monetarias y financieras de Estados Unidos sobre el comportamiento de estas en Colombia, a través de pruebas de causalidad de Granger y un modelo de Vectores Autorregresivos (VAR) que nos arroja los impulso-respuesta entre variables y el efecto de noticias financieras. La investigación revela una mayor correlación en las variables bursátiles que en las de renta fija y que los choques de corto plazo son más frecuentes en este mercado. Durante períodos de turbulencia se comprueba el aumento en la volatilidad debido al incremento en el número de noticias, la persistencia de los choques se incrementa, lo que se conoce como histéresis y la anticipación por parte del mercado bursátil colombiano de choques esperados, reflejado en un aumento en las volatilidades de estas antes que en las estadounidenses.

Palabras clave : volatilidad, choques, transmisión financiera, índices Bursátiles.

Clasificación Jel: G12, G14, G15, F32, F34, F36.

ABSTRACT

This paper studies the contagion effect in financial, monetary and stock variables from the US markets on the same type of Colombian variables. It uses Granger causality test and a Vector Autoregressive model in order to obtain impulse-response functions between both countries' variables and to determine the effect of financial news originated in the US. This research reveals that stock variables have a stronger correlation than fixed income markets. It also shows that short run shocks are more frequent and have more impact on stock markets. During turbulence periods it is found that there is a rise in volatility which follows an increase in news, shocks have a more persistent effect and expected shocks originated in the US are anticipated by investors in Colombia, which is reflected in a higher volatility in Colombian variables before it increases in US.

Keywords : volatilty, financial shockss, financial transmision, Stock indexes.

Jel codes: G12, G14, G15, F32, F34, F36.

1. INTRODUCCIÓN

La globalización ha llevado a que a pesar de los inmensos beneficios de tener mercados integrados, que permiten ampliar las oportunidades de inversión e incrementar la demanda por activos financieros, estas relaciones puedan también eventual-mente llegar a ser perjudiciales por su efecto sobre la volatilidad de las variables y el impacto que noticias negativas, ocurridas a kilómetros de distancia, pueden tener sobre el comportamiento de los mercados locales. Este tipo de relación entre mercados es lo que se conoce como contagio financiero.

Estados Unidos se ha convertido desde hace un buen tiempo en el principal socio económico y político1 de Colombia. La correlación entre los mercados financieros de ambos países surge de dos hechos: en primer lugar, la mayor parte de los recursos externos que llegan al sistema financiero colombiano provienen de Estados Unidos y, en segundo lugar, Colombia no escapa a la influencia que la economía norteamericana ejerce sobre la economía mundial al ser la más grande del mundo. Cualquier variación en su comportamiento afecta las decisiones de inversión y el comportamiento de las variables financieras a lo largo y ancho del planeta.

Este documento analiza la manera cómo se relacionan las variables financieras, bursátiles y monetarias de la economía estadounidense en las mismas categorías de variables en Colombia en el período comprendido entre el 5 de julio de 2006 hasta el 2 de mayo de 2008, período que alcanza a cubrir la primera parte de la crisis financiera, en particular la fase de gestación al interior del mercado hipotecario. A través de diversas técnicas que incluyen un análisis de correlaciones, una medición del impacto de eventos noticiosos y un modelo VAR, se busca mostrar evidencia e identificar algunas características acerca del contagio entre Estados Unidos y Colombia.

Se presenta luego una revisión bibliográfica en la que se identifican algunas de las hipótesis sobre el canal de transmisión entre variables de diferentes mercados. La tercera sección describe el comportamiento de las variables y de algunas correlaciones que permiten hacer un análisis inicial de la relación entre las variables norteamericanas y colombianas. En la siguiente sección se muestran dos aproximaciones distintas acerca del contagio. En la primera, se realiza un análisis del impacto de la información difundida por los medios de comunicación y las decisiones de la FED como noticias que afectan el comportamiento del mercado. En la segunda, se construye un modelo VAR para observar si estas noticias afectan la volatilidad de las variables. Por último, se presentarán las principales conclusiones de los resultados obtenidos.

2. REVISIÓN BIBLIOGRÁFICA

Los precios de las acciones son resultado de decisiones de agentes que usan toda la información disponible de acuerdo con la Teoría del Mercado Eficiente desarrollada hace muchos años y que afirma que el comportamiento agregado no permite la existencia de oportunidades de arbitraje. Gallego (2006) señala, sin embargo, que "hay cierta predictibilidad en la BVC, que contradice el principio de eficiencia de mercado", lo cual soporta el hecho de que el mercado no refleja toda la información disponible, es decir, no es eficiente. El presente trabajo pretende afirmar que en el caso del mercado bursátil colombiano, parte de esa predictibilidad radica en el hecho de que el mercado refleja choques provenientes del exterior. Para demostrarlo se requiere comprobar, empíricamente, este efecto contagio y explicar los posibles mecanismos existentes detrás de esta relación.

El concepto de contagio se define como un aumento significativo en los vínculos entre los mercados, que se puede ver a través de un aumento en la volatilidad resultado de los choques o de cambios en variables, que reflejen el estado de los mercados (Parra, 2001). Uno de los efectos de contagio que señala la literatura es la ocurrencia de un credit crunch (restricción al crédito). Una contracción del crédito como resultado de variaciones en el comportamiento de variables financieras en otras economías puede ser ocasionada por tres motivos: una mayor demanda de crédito debido a las dificultades para financiarse, a través del sistema financiero; la reducción en los recursos de los que disponen los intermediarios financieros y la caída en el precio de los activos financieros, que servirían como garantía de los créditos. El temor de un credit crunch produce además un efecto indirecto de mayor pánico, que genera movimientos adicionales a los de corto plazo sobre las variables financieras.

Adicionalmente, en los mercados financieros la información fluye entre los agentes de forma ágil, esto en la literatura ha llevado a estudiar el tema del efecto rebaño, que implica la transmisión de las decisiones de los agentes más informados hacia los menos informados. Este tipo de comportamientos se evidencian en tres efectos: externalidades de pago, cuando los depositantes que ven a otros retirar su dinero hacen lo mismo, con el fin de no ser los últimos y no correr el riesgo de quedar sin fondos; el problema principal-agente en el cual los administradores con bajas habilidades de gestión imitan a otros, con la perspectiva en mente de que si las cosas van mal a todos les irá mal y el principal (directivos), difícilmente, puede identificar y cuestionar su gestión; y el efecto más destacable para esta investigación, las cascadas, que surgen cuando los agentes obtienen información valiosa al observar las decisiones que otros agentes toman. En situaciones extremas esto puede llevar a menospreciar el rol de la información (Campos, 2006). Las externalidades que surgen a partir de las decisiones de los agentes se basan en la existencia de factores externos a las variables que pueden modificar su comportamiento. La acción de un agente económico tiene consecuencias sobre el bienestar de otro.

La literatura ha ido avanzando en identificar algunos de los posibles canales de transmisión financieros. Esto incluye tres explicaciones teóricas: la existencia de equilibrios múltiples, descrito entre otros por Masson (1998), centrado en las expectativas de los inversionistas; la teoría de los vínculos financieros asociados a los efectos de aumentos en volatilidades; y por último, los modelos de cambios en el sentimiento del inversionista, donde una crisis puede "servir como una llamada de alerta , induciendo a los mercados financieros a reevaluar los fundamentales de otros países" (Goldstein, 1998: 56).

Aparte de la forma en que se transmiten, resulta importante identificar los rezagos en los efectos del contagio. La posibilidad de que un choque temporal genere efectos permanentes en los valores de equilibrio se conoce como histéresis (Buisan et al., 2004). En la mayoría de estudios la persistencia de los choques está asociada a la volatilidad de las variables y el número de períodos que dicha volatilidad permanece en el mercado. Krugman demuestra que cuanto más volátil es la tasa de cambio, los agentes (en este caso, las empresas) son más reticentes a responder a pequeñas variaciones cambiarias.

Para llevar a cabo los análisis empíricos que permitan medir los efectos de contagio, Bernardi (2005) describe cuatro marcos metodológicos que manejan un enfoque sobre los co-movimientos de los precios de los activos. El primer enfoque se refiere al uso de pruebas en los coeficientes de correlación, encontrando que, generalmente, este indicador aumenta significativamente después de una crisis relevante, prueba de que se cumple la teoría de contagio. La segunda metodología utiliza un marco teórico ARCH o GARCH para estimar el mecanismo de transmisión de varianza/covarianza. El tercer método propuesto se enfoca en las relaciones de largo plazo, mediante el uso de modelos que analizan los cambios en el vector de cointegración entre mercados de valores y la última teoría se centra en el uso de supuestos simplificados y eventos exógenos para identificar un modelo y medir los cambios en el mecanismo de propagación.

Para el caso de Colombia, Attilio y Amalfi (2007) encuentran una correlación alta entre la Tasa Representativa del Mercado y el Indice General de la Bolsa y concluyen que existen variables adicionales a los dividendos, que deben explicar el incremento en los precios de las acciones transadas en la bolsa (Campos, 2006).

El trabajo de Utrera (2003) sigue la metodología clásica de los estudios empíricos sobre mecanismos de transmisión (Sims, 1980; Sims, 1992; Lepper, Sims & Zha, 1996; Walsh, 1998), y en su estudio muestra el análisis de un VAR monetario con el fin de ver cómo ha sido la interacción de las variables macroeconómicas y financieras.

3. COMPORTAMIENTO DE LAS VARIABLES

Para tener elementos sobre el comportamiento simultáneo e integración de las variables objeto de este estudio, se realizaron correlaciones estadísticas, que se muestran en la tabla 12. En primer lugar, se realizaron correlaciones con las variables en niveles, es decir, en su forma pura y se estableció que una variable tiene correlación media alta si este indicador es igual o mayor en valores absolutos al 64%; una correlación alta si el indicador es igual ó mayor al 75%; y una correlación muy alta si el valor es igual ó mayor al 85%.

En síntesis, se puede destacar que el IGBC presentó una correlación media alta con el Dow Jones de 68.1% y una relación alta positiva con el índice NASDAQ; también obtuvo una relación media alta negativa con el índice EMBI3 y alta con el índice S&P, lo que sustenta la hipótesis de contagio. El Dow Jones presentó una correlación media alta con la Tasa Interbancaria de Colombia, mostrando un posible canal de transmisión a través de las tasas de interés; también tuvo una relación muy alta con el índice NASDAQ y el S&P.

En cuanto a tasas de interés, se distingue la relación negativa de la Federal Funds Rate con la Tasa Interbancaria (desde el 5 de julio de 2006 hasta el 2 de mayo de 2008 la Fed Funds Rate se redujo en 3.37%, mientras que en ese mismo periodo la T. Interbancaria se incrementó en 3.09%). La Fed Funds Rate muestra una relación muy alta con la Tasa Libor (97.4%), y casi perfecta con la Tasa Prime, así como muy alta con los Bonos del Tesoro, y una negativa alta con los TES. Sin embargo, presenta una alta relación con la TRM, prácticamente el mismo efecto de una disminución en la DTF.

La Tasa Interbancaria mostró una relación media alta negativa con los BonosYankee; una relación lógica muy alta con la Tasa DTF, y una correlación muy alta negativa con la Tasa Representativa del Mercado, además de correlaciones altas con el mercado de deuda doméstico, en particular positiva con los TES y negativa con los Bonos del Tesoro. En la misma línea, la DTF manifestó una alta relación con la Fed Funds Rate, cifra mayor que con la Interbancaria, de -77.4%; con la Libor, de -73.5%; y con la Prime, de -75.5%. Con los TES mostró una relación muy alta, al igual que con los Bonos del Tesoro (en este caso, negativa).

En los TES se rescata la correlación negativa muy alta con los Bonos del Tesoro, manifestando cierto grado de sustitución entre cada título de deuda, dependiendo en este caso de las tasas de interés. Además captó una relación negativa media alta con la TRM (-67.6%). Por último, los Bonos Yankees tuvieron una relación negativa muy alta con el Dow Jones y muy alta positiva con la Fed Funds Rate, y más alta con el índice NASDAQ (95.3%). Así mismo, presentó una muy alta relación con la tasa PRIME y con los Bonos del Tesoro. Además tuvo una correlación media alta negativa con los TES de -73.7%.

El análisis de correlaciones se queda corto, pues no logra identificar la dirección del contagio. Se espera, de acuerdo a lo observado en ambos mercados, que el contagio se dé del mercado norteamericano hacia el colombiano, sin embargo, se requieren análisis adicionales para poder establecerlo. Por eso, a continuación se muestran los ejercicios realizados al respecto.

4. METODOLOGÍA Y RESULTADOS

La existencia de causalidad implica contagio, estadísticamente significa que las variables del país fuente de dicho contagio se forman primero y sus variaciones tienen efecto sobre las variables del país contagiado. Para poder demostrar esto requerimos de análisis adicionales y más complejos que el de correlación. En primer lugar, se mostrará el análisis a través de la causalidad de Granger. En segundo lugar, se mostrarán los resultados de los análisis de varianza, posteriormente, el uso de una metodología de análisis sobre el impacto de noticias y, por último, la contrucción de un modelo VAR para obtener las Funciones de Impulso-Respuesta.

4.1. Test de Granger

Con el fin de hallar relaciones no espúreas en todos los ejercicios, se procuró que todas las variables a introducir cumplan con ser estacionarios. Con base en el test de Dickey Fuller al 5% se encontró que todas las variables tenían raíz unitaria cuando estaban en su nivel simple, pero pasaron las tres pruebas cuando se hicieron en primeras diferencias (representadas con la letra D antecediendo el nombre de la variable a la que se aplicó).

La prueba de causalidad de Granger busca, estadísticamente, ver qué variable causa los movimientos de otra, es decir que provee, en términos del interés del presente trabajo, resultados que van mucho más allá de la simple correlación, que no permite explicar si la relación lineal proviene de un lado u otro.

Este consiste en un sistema de vectores con las dos variables cuya relación se está tratando de establecer. La prueba lo que establece es la significancia que tiene el efecto de la variación de cada una de ellas sobre la otra.

Por lo tanto, en este caso se retomaron las variables en niveles y se extrajeron los resultados significativos, es decir, los que rechacen la hipótesis nula de que una variable no causó a otra, con una probabilidad del 5%. Luego se pudo concluir una lógica en la transmisión, una cadena de causalidad.

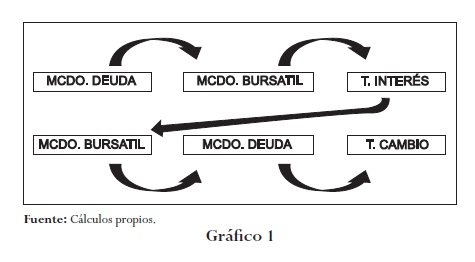

El gráfico anterior resume los resultados encontrados de la prueba, y concluye que el contagio durante el período analizado empezó con el mercado de deuda, pasando al mercado bursátil estadounidense, para continuar con los efectos sobre tasas de interés. Esto indica que, a medida que se evaluaba el desempeño de las empresas cotizantes en valores, esto podría mostrar el desempeño de las tasas de interés, lo que contagia a su vez el mercado bursátil colombiano, luego el mercado de deuda nacional y, por último, causa choques en la tasa de cambio. Esto resalta, además, la importancia de la Fed Funds Rate y su influencia en las demás tasas internacionales, señalando que los movimientos monetarios de un país afectaron los índices y tasas en el otro.

La variable bursátil colombiana, sin embargo, causó a los Bonos Yankees, al EMBI, a la Tasa Libor y a los Bonos del Tesoro. Esto se sustenta argumentando que la incertidumbre llevó a los inversionistas del mercado de bolsa colombiano a ser altamente conservadores y por su tamaño más pequeño, sus decisiones se reflejaban antes de que existieran movimientos considerables de las demás variables que pudieran afectar el índice. Una vez se tuvieron ciertas percepciones de riesgo desde el mercado colombiano, éste actuó antes de que ocurrieran los acontecimientos internacionales.

Análisis de volatilidades

Realizada la cadena de transmisión, se procede a efectuar una descripción de las variables en diferencias, las cuales permiten conocer más de las volatilidades y cómo ha sido este comportamiento en el tiempo, a partir del análisis de los choques y sobrerreacciones de las variables.

El primer punto importante de recalcar es el patrón similar de comportamiento reflejado en cada una de las variables de estudio, donde se observó un aumento general en la volatilidad con picos más pronunciados a partir del día 16 de agosto de 2007, fecha en la cual se deduce que inició la crisis. Esto brinda un claro argumento para afirmar que existió una conexión financiera directa (en otras palabras, efecto contagio), lo que indica el inicio de la crisis hipotecaria en Estados Unidos afectando las volatilidades de las variables tanto de Estados Unidos como las de Colombia.

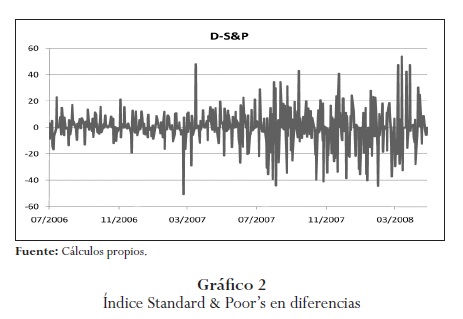

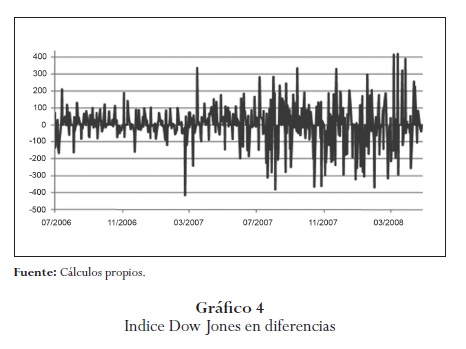

La variable que más cambios experimentó en ese mes fue el índice D-S&P que tuvo matices de alzas y bajas. Luego, para mediados de agosto de 2007, estos cambios fueron una constante, parecido al caso del índice D-Dow Jones, sacudiendo los demás mercados mundiales a medida que se fueron presentando más noticias negativas de los fondos y entidades financieras. En el país no se observan sobrerreacciones tan elevadas, lo que permitió concluir que la volatilidad en Estados Unidos no impactó profundamente en la volatilidad de las tasas de interés de Colombia. Esto mismo ocurrió con los -TES y su volatilidad, que aunque muestra ciertos picos, no es una constante en el tiempo, pero sí se pudo ver un choque y un leve aumento en su volatilidad para el momento en que se inició la crisis financiera.

De todas formas, estos choques llegaron al mercado bursátil colombiano, donde se observó en el D-IGBC un periodo estable desde mediados de 2006 hasta inicios de 2007, pero luego se presentó la etapa de inestabilidad, una vez que estalló la crisis el día 16 de agosto de 2007. A principios del 2008 se mostró una tendencia regular, a causa de la disminución de los choques negativos de la crisis en el D-IGBC, sumado a la venta de acciones de Ecopetrol, que brindó mayor confianza y tranquilidad al mercado accionario. Se observó que al aumentar las desviaciones intradiarias y al haber caídas tan desiguales, se cambió a un estado de precios de activos financieros muy variables, asemejando un proceso de overshooting donde las expectativas de los agentes económicos varían y no se adaptan de la misma forma, aumentando más su percepción de riesgo.

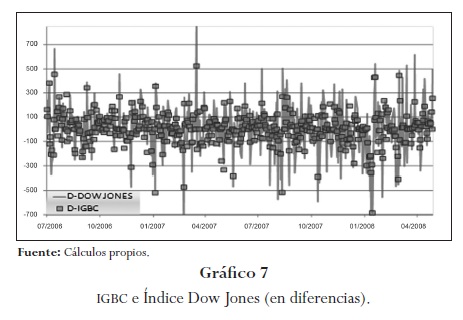

No obstante, si bien no hubo una tendencia sólida de volatilidades conjuntas en tasas de interés internacionales, en cuanto se observó el comportamiento conjunto del D-IGBC y del D-Dow Jones se llega a comprender que el contagio en volatilidades fue más fuerte en el segmento de índices bursátiles. En la ilustración se muestra el comportamiento de estas dos variables en diferencias, en donde el D-IGBC se muestra por medio de cuadros de dispersiones y el D-Dow Jones por medio de líneas.

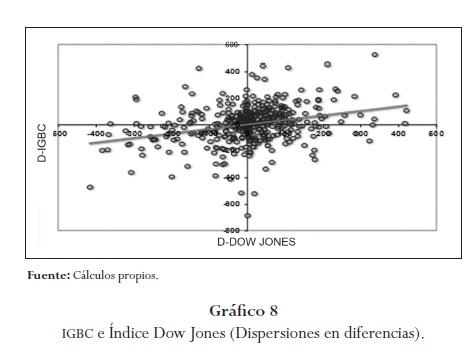

Se puede evaluar el comportamiento simultáneo en el tiempo, observando que cuando hay sobrerreacciones en el D-Dow Jones, las hay en el D-IGBC, y se afirma que sí hubo un contagio internacional financiero, y que este contagio es más acentuado en materia bursátil, lo cual indica que es más fácil en los índices bursátiles recoger toda la información del mercado (por su mayor facilidad de liquidez). Si se traslada este análisis a un gráfico con las dos variables en dispersiones el resultado da una línea de tendencia positiva, corroborando la correlación entre ellas.

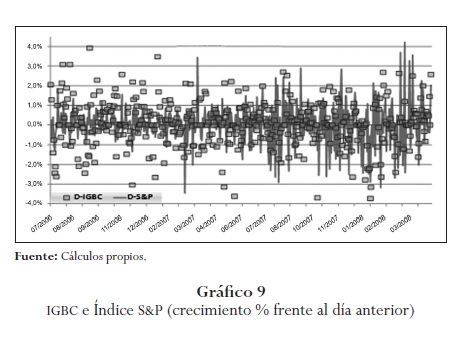

Se hizo el mismo ejercicio, pero mostrando el D-IGBC con el índice S&P, y el patrón que se aprecia es semejante. Cada vez que hubo picos en los índices en Estados Unidos, se percibió un pico en el D-IGBC. Se anota, además, que el quiebre en el D-IGBC no se efectuó siempre en el mismo día, sino que en ocasiones se observó el efecto en el corto plazo y no con la misma intensidad, indicando que a pesar de que sí hubo contagio, la percepción de riesgo de mercado en los dos países fue distinta y que, por supuesto, hay otros factores que ayudaron a aumentar o aminorar esa percepción.

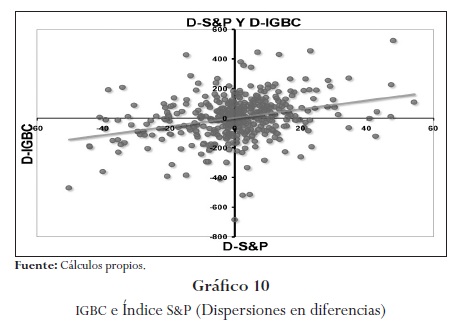

Al observar las variables con un gráfico de dispersión, las variables presentan una relación positiva, marcada con línea de tendencia, al igual que el anterior párrafo, complementando el supuesto de alto contagio bursátil.

Análisis de impacto de noticias

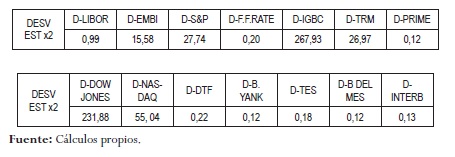

En este apartado se contempla una descripción de cómo fueron las volatilidades de las variables en las fechas cercanas a las reuniones de la FED, observando los días en que hubo reuniones programadas y no programadas del comité Federal de Operaciones de Mercado Abierto, y se realizó un análisis en el corto plazo de los comportamientos de las variables en diferencias. Con el fin de brindar un criterio de aumento de volatilidad, se buscó observar sobrerreacciones en los precios de las variables, y para esto se definió un umbral para decidir que existió una sobrerreacción. El criterio a usar fue a partir de dos desviaciones estándar de cada serie, tanto para valores positivos como para negativos. En el siguiente cuadro se presentan los resultados de este criterio para cada variable:

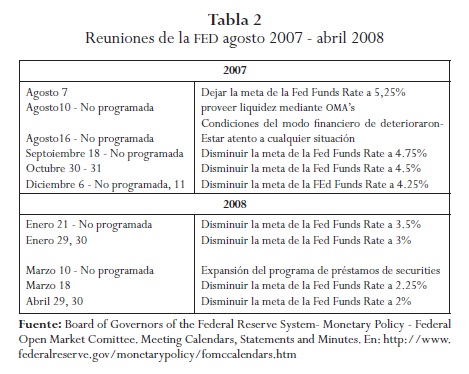

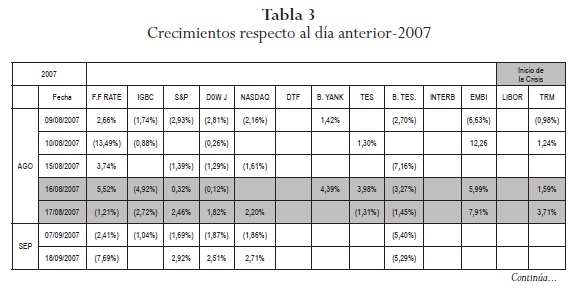

Siguiendo la tabla 2 se observó que la primera reunión en el mes en que se inició la crisis financiera (7 de agosto de 2007), se dejaron las tasas de interés estables con la meta a 5,25% y, seguidamente, se convocó una reunión no programada el 10 de agosto, con la finalidad de brindar mayor liquidez. El día 16 de agosto, cuando se inició la crisis, hubo otra reunión no programada en la cual se realizaron recomendaciones de estar atentos a las condiciones deterioradas en los mercados (es decir, inició la crisis) causando impactos en las volatilidades de las variables, mediante sobrerreacciones en el corto plazo. Por tal motivo, la tabla 3 muestra los crecimientos diarios de las variables en las fechas que hubo acontecimientos relevantes y que además cumplen con el criterio de sobrerreacción propuesto anteriormente.

Previo a la reunión del 7 de agosto, el D-Dow Jones y el D-S&P habían experimentado variaciones, hasta mostrar el día 9 disminuciones (de las más grandes en el periodo de estudio de estas variables), presentando estabilidad el día del inicio global de la crisis, pero reaccionando el 17 de ese mes con mayores fluctuaciones, es decir, las sobrerreacciones se tornaron constantes. Para el mercado bursátil colombiano, el día 16 de agosto el D-IGBC experimentó una baja de las más grandes de toda esta serie, debido a los choques producidos por el inicio de la crisis financiera, evidenciando un ambiente de pánico global. En resumen, el inicio de la crisis afectó mediante choques en el corto plazo a las variables bursátiles, aumentando las fluctuaciones diarias.

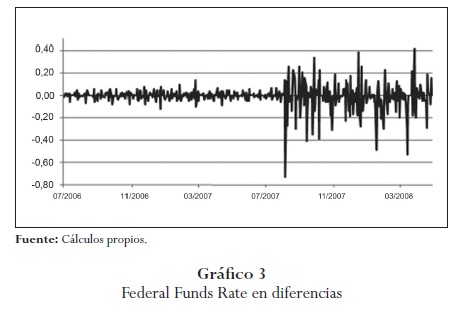

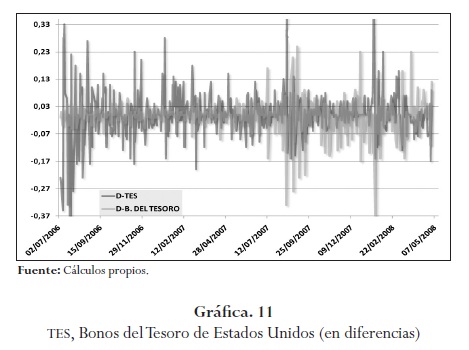

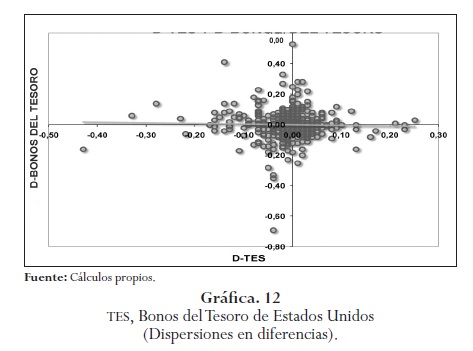

Con respecto al comportamiento de los D-TES y los D-Bonos del Tesoro de Estados Unidos se reveló un patrón semejante a la D-Fed Funds Rate, ya que estas variables comenzaron a tener fluctuaciones antes de la reunión del 10 de agosto4, pero se percibe que no hubo sobrerreacciones al mismo tiempo y con la misma duración, es decir, no hubo choques exactos. Esto se comprueba al observar la ilustración siguiente con las variables en dispersión, agregando una línea de tendencia, la cual no presenta pendiente significativa que permita comprobar un contagio directo en sus volatilidades. En el caso particular de los D-Bonos del Tesoro, se observa una baja considerable el 15 de agosto, la segunda más baja de esta variable; y para el caso de los D-TES, el inicio de la crisis marcó un alza significativa, la segunda más alta en esta serie, encontrando que el aumento en volatilidades a partir de la crisis financiera afectó, en el corto plazo, además de las variables bursátiles, activos de deuda.

En la siguiente reunión de la Fed, el 18 de septiembre, se concluyó que debía disminuir la meta de la Fed Funds Rate, lo que ocasionó un alza significativa en el índice D-Dow Jones, volatilidad que vino presentando esta variable desde el 7 de septiembre, relacionando este efecto con lo descrito anteriormente, cuando las noticias pronosticaron un eventual recorte en las tasas, y luego esta información (que se presentó con mayor frecuencia) permitió un aumento de la volatilidad y una situación de esta magnitud más prolongada.

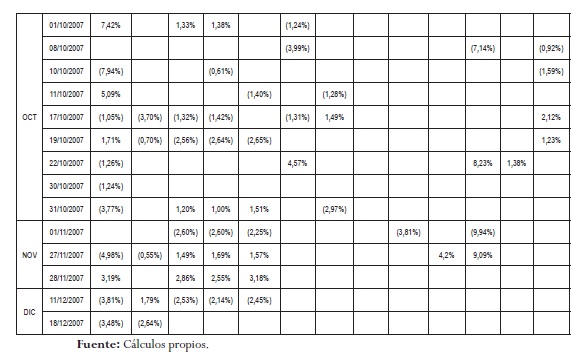

A mediados de octubre reaccionaron todas las variables bursátiles junto con la D-DTF, cuando, en primer lugar, la D-Fed Funds Rate mostró variaciones relevantes. En ese lapso, la D-DTF reaccionó el 8 de octubre con una baja y luego un alza el 22, situación que también impactó el D-IGBC, el cual reaccionó anticipadamente el día 17 de ese mes, debido también en parte a las compras masivas de divisas y a los controles de capitales, que hicieron más volátil las tasas de interés y a su vez desincentivan la inversión en activos financieros.

El 19 de octubre los mercados financieros en Estados Unidos reaccionaron principalmente en los índices accionarios, que se mostraron a la baja de manera desmesurada en sus desviaciones respecto al día anterior, infiriendo que los mercados se estuvieron preparando para las decisiones tomadas en la reunión de la Fed. Entonces, el comité de la Fed se reunió los días 30 y 31 de octubre, acordando disminuir la meta a 4,50%, e impactando exclusivamente en el muy corto plazo (ese mismo día) a los índices bursátiles estadounidenses, con una volatilidad que estuvo en aumento desde mediados de mes. De ahí en adelante, los lapsos de tranquilidad fueron menos prolongados, observando que los tres índices en diferencias se destacaron por sus bajas considerables a principios de noviembre (exactamente el 1 de noviembre tuvieron disminuciones que sobrepasaron el criterio de alta volatilidad: D-Dow Jones, -362.14; D-S&P, -40.94 y D-NASDAQ, -64.29).

Antes de la reunión de la FED en diciembre 11, los índices bursátiles estadounidenses experimentaron variaciones de gran medida, en especial el 28 de noviembre, cuando los tres manifestaron alzas, para luego ser afectados con disminuciones por causa de la decisión de disminuir las tasas. Una variable que mostró movimientos previos fue la D-Tasas In-terbancaria, cuando el 27 de noviembre evidenció el mayor aumento de esta variable. En el D-IGBC se mostraron fluctuaciones los días 11 y 18 de diciembre, lo que dió a entender que a pesar de las buenas perspectivas por la nueva incursión en la bolsa de Ecopetrol, el índice absorbió choques por parte del aumento de las volatilidades de la crisis y de las medidas de la FED.

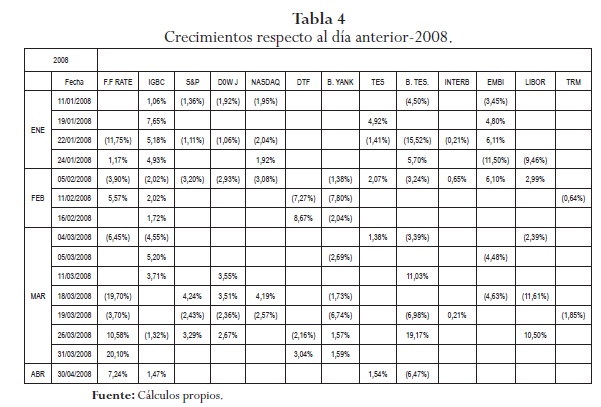

En la tabla 4 se muestra el mismo análisis trasladado al año 2008, y de acuerdo a las reuniones de la FED, el 21 de enero se resolvió la disminución de la meta a 3,5%; pero desde antes de este evento, el 17 de enero, el D-IGBC manifestó variaciones con una baja significativa, hasta tal punto que tuvo la mayor caída en los bolsas del mundo. En Estados Unidos, el día 22 la D-FED Funds Rate tuvo una baja de 11,75% respecto a su día anterior, señalando que esta situación permitió a los agentes obtener un mayor conocimiento del mercado a partir del rol que cumplieron las noticias (en especial de las medidas de la FED), y por ende disminuyeran sus expectativas de ganancias lo que concluyó en pánico, inducido por la misma información.

A fines de enero hubo otra reunión, y se revelaron choques en los índices bursátiles el día 5 de febrero con una baja notoria; en Colombia también se sintió en la D-DTF como efecto tardío a mediados de mes con alzas y bajas significativas (las más grandes de esta serie en los días 11 y 16), aumentando la percepción de riesgo de las variables financieras y monetarias colombianas por parte de los administradores de portafolio. Esto indica que, una vez formado un ambiente de crisis en los mercados financieros, las variables bursátiles presentaron choques en sus volatilidades en el corto plazo, dejando externalidades que fueron impactando otras variables, tales como las de deuda.

El comité de la FED decidió 10 de marzo expandir el programa de préstamos de securities, lo cual tuvo impactos en los mercados financieros que continuaron hasta la siguiente reunión el día 18 de ese mismo mes, donde se acordó disminuir la meta. La primera reacción se observó en el D-IGBC, cuando el índice registró una reducción, y un alza en los días 4 y 5 de marzo respectivamente (de nuevo hubo un efecto anticipado en el mercado bursátil), ubicando a la bolsa colombiana como la más depreciada, entre otras, debido al efecto histéresis de la crisis financiera, y también por factores ajenos a este evento. En la reunión del 18 de marzo reaccionaron primero las variables de Colombia. En Estados Unidos el efecto tomó mayor impacto luego de la reunión, donde el primer choque se reflejó en la D-Fed Funds Rate, la cual el día 18 manifestó su segunda mayor baja y luego tuvo un alza de 20,1% el día 31, la más grande de la serie. En segunda instancia se evidenció el impacto en el D-Dow Jones y en el D-S&P, que presentaron sobrerreacciones el día 11 de marzo, con lo que el mercado bursátil se tornó más volátil; el día 18 los dos índices presentaron sus alzas más significativas, y luego el 19 se observaron bajas relevantes, provocadas por la noticia del descenso de las utilidades del grupo Lehman Brothers (una caída del 59%). Por el lado de activos financieros de deuda, los D-Bonos del Tesoro reaccionaron con alzas los días 11 y 26 de marzo.

En la última reunión del estudio no se presentaron rasgos tan expresivos como en reuniones anteriores, a pesar de reducir la meta esta vez a 2%. En Colombia se subrayó el efecto en la disminución de los D-TES el 30 de abril, y se continuó con el panorama negativo de los mercados. Entonces, se observa que el 2008 permanecía con relativa calma hasta el mes de marzo, cuando se percibió un aumento en las volatilidades en general de las variables.

Análisis de Impulso-Respuesta

Con este análisis se busca brindar un soporte científico para modelar econométricamente una relación de volatilidad entre las variables. Se escogió un modelo de Vectores Auto Regresivos, porque nos permite inferir el impacto de cambios en un mercado y la respuesta en las variables del otro mercado.

A continuación se analizan las gráficas de Impulsos Respuestas. En el Anexo 1 se publicaron las Funciones Impulsos Respuesta (FIR) más representativos, empezando con las que dieron mayor significancia provenientes de la cadena de transmisión propuesta en la sección 7, y luego los más relevantes de cada variable individual. A primera vista se encontró que el índice NASDAQ reaccionó en gran magnitud como respuesta al índice Dow Jones, es decir, que un alza en la volatilidad del Dow Jones aumentó la volatilidad del índice NASDAQ en gran medida en el muy corto plazo, hasta dos periodos5; luego el efecto se disminuye.

A continuación se destacó la transmisión en las tasas de interés, donde un aumento en la volatilidad de la Fed Funds Rate incrementó la volatilidad de la Tasa Prime, y al tercer periodo hubo un mayor aumento, para luego calmarse en periodos siguientes, indicando que las volatilidades en tasas de interés en Estados Unidos tuvieron un choque directo entre sí, en el corto plazo, que se acentuó de manera casi inmediata6. Se puede decir que en Colombia el efecto fue casi similar, al observar la respuesta de la volatilidad de la DTF ante un cambio en la volatilidad de la Tasa Interbancaria, donde un aumento en la volatilidad de la Interbancaria impactó a la volatilidad de la DTF en el tercer periodo, es decir, el efecto se acentuó posteriormente, y en el cuarto periodo presentó calma.

En cuanto a los Bonos Yankee, se resaltó que un aumento en la volatilidad del índice EMBI (un aumento variante en las percepciones de riesgo de bonos de los países emergentes), incrementó la volatilidad de este título de deuda, cotizado en moneda extranjera.

En la Fed Funds Rate hubo una respuesta en la volatilidad debido a un aumento en la volatilidad del IGBC, soportando la idea de la anticipación del mercado colombiano a las decisiones tomadas sobre tasas de interés en Estados Unidos (el efecto con la T. Interbancaria fue muy parecido). De la respuesta del IGBC se resaltó su reacción a las volatilidades de los demás índices bursátiles, en especial con el Dow Jones, manifestando que un aumento en la volatilidad del Dow Jones aumentó la volatilidad del IGBC, que perduró hasta cuatro periodos. Se connotó también que el IGBC reaccionó ante cambios en la volatilidad de la TRM, lo que conduce a que los especuladores y demás agentes trasladaron las fluctuaciones de la tasa de cambio a la Bolsa. La volatilidad del IGBC también dependió de la volatilidad de ella misma, indicando que hubo rezagos en la información, es decir, que los movimientos del IGBC crearon efectos de histéresis que el mismo mercado bursátil asimiló. (Este mismo efecto ocurrió con lo demás índices de bolsa y con las volatilidades en tasas de interés, revelando que la misma información en el pasado repercutió en las decisiones efectuadas, y que la percepción de riesgo perduró en periodos siguientes).

Se comprueba que sí hubo aumento de riesgo en el mercado bursátil colombiano ante los movimientos de las variables financieras, bursátiles y monetarias estadounidenses; en primer lugar, porque el IGBC tuvo correlaciones significativas con las variables bursátiles de Estados Unidos (Dow Jones, S&P y NASDAQ), además de las relaciones con otras variables como la Tasa de Interés, tanto estadounidense como nacional. Además, este mismo comportamiento se pudo trasladar a los índices de bolsa estadounidense (hubo aumentos de volatilidades ante aumentos en volatilidades de las variables bursátiles y monetarias de ese mismo país), y las tasas de interés también dependieron en gran medida de sus comportamientos pasados, es decir, que el mercado fue vulnerable a los choques de los acontecimientos sucedidos.

Este análisis pudo corroborar los choques de corto plazo en el IGBC y un aumento general en las volatilidades del mercado bursátil y financiero colombiano ante aumentos en las volatilidades de las variables estadounidenses, tiempo antes de lo manifestado en las informaciones noticiosas. El mercado reflejó de acuerdo a esto la información de los agentes especuladores tiempo antes, por este motivo el IGBC presentó sobrerreacciones en sus precios en el corto plazo, y fue además afectada por la crisis financiera estadounidense, lo que aumentó la volatilidad al igual que las series norteamericanas, presentando mayor volatilidad previo a las decisiones tomadas en la FED para contrarrestar una posible recesión, y al aumento en volatilidades de las variables estadounidenses, debido a la precaución del mercado colombiano.

La complejidad recae en el hecho de que este reflejo algunas veces fue débil, teniendo en cuenta que las series financieras no pudieron ser proyectadas a largo plazo para conocer su rentabilidad, la información extraída es de los rendimientos pasados y el comportamiento presente, lo cual dificulta establecer una relación exacta en el corto plazo y encontrar un modelo que transforme las series, les elimine el ruido blanco (de los errores) y evite cierta endogeneidad, además de obtener un valor exacto de predicción de choques.

CONCLUSIONES

En este artículo se describieron y analizaron las relaciones que tuvieron los movimientos de las variables financieras, bursátiles y monetarias estadounidenses sobre el mismo tipo de variables en Colombia, con especial atención en los mercados de valores, teniendo en cuenta los impactos que produjo la crisis financiera.

En principio se describió el comportamiento del mercado de bolsa colombiano, examinando su gran auge hasta agosto de 2007, fecha en la cual se presentaron externalidades en los mercados como consecuencia del comienzo de la crisis del mercado subprime, que hizo que los índices y demás variables mostraran aumentos en sus volatilidades en ambos países, encontrando de esta manera la presencia de choques de corto plazo en el mercado de valores colombiano, el cual siendo más conservador, trató de anticiparse a las fluctuaciones de las variables estadounidenses.

Posteriormente, se calcularon las correlaciones con las variables en niveles, encontrando gran asociación entre las variables bursátiles estadounidenses con el IGBC, al igual que una relación alta de la Fed Funds Rate con la TRM y una relación muy alta negativa de los TES con los Bonos del Tesoro; en el segundo modelo se utilizaron las mismas variables en diferencias y se realizó, nuevamente, el ejercicio de las correlaciones, encontrando pocas relaciones significativas de acuerdo a los criterios propuestos, destacándose las relaciones entre variables bursátiles, señal que indica la presencia de choques directos en las volatilidades de estas variables.

A continuación se procedió a realizar un análisis que incluyera la causalidad entre variables en niveles para lo cual se realizaron pruebas de Granger, a partir de las cuales se desarrolló una cadena de transmisión de choques. La primera variable en esta cadena fueron los Bonos del Tesoro, seguida por las variables bursátiles estadounidenses. El choque de estas se transmite a Colombia por medio de las tasas de interés (T. Interbancaria, DTF), siguiendo con el IGBC, el mercado de deuda y terminando la cadena con la TRM. Se encontró a través de estas pruebas que las variables se ven afectadas por externalidades en el muy corto y en el corto plazo.

Por último, se realizó un modelo VAR para obtener las respuestas en las volatilidades de las variables del modelo ante perturbaciones presentadas en las demás variables. A partir de este modelo VAR se obtuvieron las Funciones Impulso Respuestas indicando que el IGBC influyó en la volatilidad de la Fed Funds Rate, sin embargo, esto ocurrió debido a que el mercado financiero colombiano siempre trató de anticiparse a los choques externos. Se observó una pequeña reacción del IGBC ante un aumento de la volatilidad de los TES, debido al efecto sustitución entre renta fija y variable. En las relaciones bursátiles, un aumento en la volatilidad del Dow Jones elevó la volatilidad del IGBC hasta por 3 periodos. Este mismo análisis se puede encontrar al usar las demás variables bursátiles estadounidenses. Se puede afirmar entonces que la crisis financiera sí ha influido en el mercado bursátil colombiano en la medida en que el aumento en la volatilidad de las variables estadounidenses impactó la volatilidad de la bolsa y demás variables del mercado financiero.

Pie de paginas

1 Este mercado representa alrededor del 34.6% de las exportaciones de Colombia en el año 2008. Ver: http://www.proexport.com.co/vbecontent/eeuu/newsdetail.asp?id=4282&idcompany=14

2 Además de los coeficientes de correlación, hay dos pruebas que sirven para este tipo de análisis. El primero se basó en el International Capital Asset Pricing Model (ICAPM) y el segundo en un test de Vectores Autorregresivos (VAR). Op. Cit. p. 3.

3 Emerging Markets Bond Index.

4 En la Fed Funds Rate, la variable presentó su baja más significativa este día, y de ahí se pudo decir que empieza a aumentar la volatilidad de esta tasa de interés.

5 Un periodo en este caso equivale a un día.

6 Aunque si se toma la FIR en forma contraria -de la Prime a la FFRate- el choque no fue el mismo.

Referencias

Arrieta, A. & Otero, C. (1999). Integración y formación de precios en los mercados accionarios latinoamericanos. En: Superintendencia de banca y seguros. Trabajo presentado en la XVI Reunión Latinoamericana de la Sociedad Econométrica, Lima, agosto de 1998, p. 20. [ Links ]

Attillio, C. & Amalfi, A. (2007, enero-junio). Fundamentales empresariales y económicos en la valoracion de acciones. El caso de la bolsa colombiana. Cuad.Adm. 20 (33), 11-48. [ Links ]

Bernardi, B. (2005). El contagio financiero en países emergentes. Pensamiento y gestión, 19, 245. [ Links ]

Budnevich, C. & Le fort, G. (2005). Entendiendo las volatilidades cíclicas de la cuenta de capitales y del PIB: un estudio de panel para países latinoamericanos. En: Conferencia de Cepal: Macroeconomic Policy and Regional Convergence, Santiago de Chile, p. 47. [ Links ]

Buera, F. & Nicolini, J. (1998 ). Los spreads de tasas de interés en la Argentina. Desarrollo económico, 38, 231-245. [ Links ]

Buisan, A., Caballero, J., Campa, J. & Jiménez, N. (2004). La importancia de la histeresis en las exportaciones manufactureas de los países de la UEM. En: Documentos de trabajo, 0410, Banco de España, Madrid, p. 62. [ Links ]

Campos, A. (2006). Las provisiones anticíclicas: una aproximación para Colombia desde el caso español. Documentos Asobancaria, 1. Banco de la República, Conferencias. Bogotá, Colombia, p. 28. [ Links ]

Dabos, M. (1998). Crisis bancaria y medición del riesgo de dejault: métodos y el caso de los bancos cooperativos en la Argentina. Desarrollo económico, 38, 215-230. [ Links ]

Ezequiel, G. (2003). Vectores auto-regresivos e identificación de choques de política monetaria en Argentina. En: Asociación Argentina de Política Económica. Trabajos presentados en las reuniones de la AAEP. N° 1856, p. 19. [ Links ]

Fanelli, J. & Frenkel, R. (1994). Estabilidad y estructura: interacciones en el crecimiento económico. Buenos Aires: Cedes. [ Links ]

Figueras, A. (1997). La bolsa y la actividad económica. Revista científica de la Universidad Blas Pascal, 3 (10), 76. [ Links ]

Flood, E. (1985). Currency risk and country risk in international banking: discussion. The Journal of Finance, 40 (3), 892-893. [ Links ]

Friedman, M. (1933). Los perjuicios del dinero: hacia un nuevo liberalismo economico. Barcelona: Grijalbo. [ Links ]

Gallego, O. (2006). La eficiencia del mercado: una evidencia empírica para la Bolsa de Valores de Colombia (BVC). Conversatorios del Observatorio de Coyuntura Macroeconómica, Facultad de Economía, Universidad Externado de Colombia. [ Links ]

Grabbe, J. (1995). International financial markets (3a ed.). Prentice Hall. p. 492. [ Links ]

Hubbard, G. (2005). Money, the financial system and the economy (5th ed.). Boston: Pearson. [ Links ]

Kolb, R. (1996). Inversiones. México: Limusa, Noriega. [ Links ]

López, F. (2004). Modelando la volatilidad y pronóstico del índice de precios y cotizaciones de la Bolsa Mexicana de Valores. Contaduría y Administración, 213, 43-72. [ Links ]

Navarro, A. & Verstreate, J. (1995). Burbujas y eficiencia en el mercado de valores: la experiencia argentina después del plan de convertibilidad. Asociación Argentina de Economía Política, xxx Reunión Anual, 727-740. [ Links ]

Parra, M. (2001). Evidencia de contagio en la volatilidad de la tasa de interés en Colombia. Coyuntura Económica, XXXI (2), 95-124. [ Links ]

Ritter, L. & Silber, W (2004). Principies of money, banking, andfinancial markets (11 ed.). Boston: Pearson/Addison-Wesley, p. 631. [ Links ]

Sharma, S. (1999). El desafío de predecir las crisis económicas. Finanzas & Desarrollo, 2, 40-42. [ Links ]

Sharpe, W (1995). Investments (5th ed.). Enstewoodelig, New Jersey: Prentice Hall. [ Links ]

Swoboda, C. (2001). La hipótesis del random walk en el mercado de valores de la Argentina. Período 1992-2000. Documentos de trabajo, 07. Universidad Nacional de Córdoba, Facultad de Ciencias Económicas, Argentina. [ Links ]

Uribe, J. (2007). Caracterización del mercado accionario colombiano, 2001-2006: un análisis comparativo. Borradores de Economía, 456. [ Links ]

Villar, L. (1999, octubre). Política cambiaria en un proceso de ajuste ordenado. Revista del Banco de la República, LXXII (864). Reproducido en Boletín del Centro de Estudios Monetarios Latinoamericanos (CEMLA), 45 (3) mayo-junio de 2000. [ Links ]

Glosario

BYANK: Tasa de Rendimiento Anual del Bono Emitido en Dólares por la República de Colombia con vencimiento el 23 de abril de 2009 y cupón 9.75. Fuente: Portal Grupo Aval. Renta Fija-Yankees. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

LIBOR: Tasa de Interés de Londres que cobran los bancos. Fuente: Portal Grupo Aval. Indicadores- tasa de Interés En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

EMBI: Emerging Markets Bond Index: índice de los bonos de los mercados emergentes. Es una medida que se usa como proxy del riesgo financiero internacional. Fuente: Portal Grupo Aval. Indicadores- Económicos. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

S_P: índice Standar and Poors (500). Fuente: Portal Grupo Aval. Indicadores- bursátiles. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

FFRATE: Federal Funds Rate: Tasa de Interés de la Reserva Federal de variación diaria. Fuente: Federal Reserve Bank of NewYork. En: Federal Funds Data. En: http://www.newyorkfed.org/markets/omo/dmm/fedfundsdata.cfm

IGBC: índice General de la Bolsa de Valores de Colombia. Fuente: Portal Grupo Aval. Indicadores- bursátiles. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

TRM: Tasa representativa del Mercado. Fuente: Portal Grupo Aval. Indicadores- Económicos. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

PRIME: Tasa de interés a 180 días por los préstamos seguros de los bancos a los clientes. Fuente: Portal Grupo Aval. Indicadores- tasa de Interés. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

DJ: índice Dow Jones. Fuente: Portal Grupo Aval. Indicadores-bursátiles. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

NASDAQ: índice Nasdaq. Fuente: Portal Grupo Aval. Indicadores-bursátiles. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

DTF: Tasa de Captación de los Certificados de Depósito a 90 días efectiva anual. Fuente: Portal Grupo Aval. Indicadores- tasa de Interés. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

TES: TES con vencimiento el 24 de julio de 2020. Cupón de 11%. Fuente: Portal Grupo Aval. Renta Fija- Tes- Datos Históricos.. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp

TREAS: Treasury bonds. Bonos del tesoro de Estados unidos. A 6 meses. Fuente: Portal Grupo Aval. Indicadores- bursátiles. En: http://www.grupoaval.com.co/oc4j/portales/jsp/gaviframes.jsp