Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.10 Barranquilla July/Dec. 2012

ARTÍCULO DE INVESTIGACIÓN

La relación entre los flujos de capital y el precio

de la vivienda: el caso colombiano

The relationship between capital flows and house

prices: the Colombian case

Aquiles Arrieta Barcasnegras *

*Economista, Universidad del Norte, Barranquilla (Colombia). aquilesarrietabarcasnegras@hotmail.com

Correspondencia: Carrera 11A n.° 48-30, Soledad 2000, Soledad (Colombia).

Fecha de recepción: febrero de 2012

Fecha de aceptación: marzo de 2012

RESUMEN

El objetivo primordial de este artículo es probar si los flujos de capital conducen sistemáticamente al alza reciente en los precios de la vivienda en Colombia. Apoyado en el soporte teórico del modelo de Zanna (1996), se estiman dos modelos VEC aplicados a variables de carácter macroeconómico. Los resultados que se desprenden del análisis de las funciones impulso respuesta y descomposición de varianza, muestran que existe una evidencia débil para aceptar dicha hipótesis, por lo que se sugiere que las condiciones internas asociadas con la mayor regulación del sector hipotecario y con los fundamentales del precio son claves a la hora de explicar por qué los flujos de capital no juegan un rol tan activo como lo hicieron a finales de la década de 1990 y el por qué de los altos valores de las unidades residenciales en el país durante el último tiempo, respectivamente.

palabras clave: Flujos de capital, Precios de la Vivienda, Modelo VEC

clasificación Jel: E31, E32, C32.

ABSTRACT

This paper aims to test whether capital flows systematically drive the recent rise in housing prices in Colombia. The investigation is done through the lens of the theoretical model in Zanna (1996) and twoVEC models, using macroeconomic variables, are estimated.The results from the analysis of impulse response functions and variance decomposition show that there is weak evidence to accept this hypothesis. It is suggested that the internal conditions associated with increased regulation of the mortgage sector are key to explaining why capital flows do not play as active role as they did in the late 90's. In addition, it is considered that economic fundamentals are the most relevant variables to explain the high values of the residential units in the country for the last time.

keywords: Capital Flows, Housing Prices, VEC Model

Jel codes: E31, E32, C32.

1. INTRODUCCIÓN

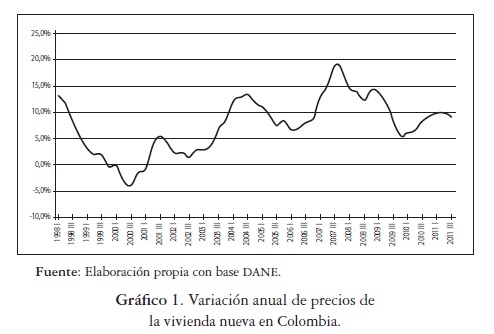

Durante los últimos años el precio de la vivienda en Colombia ha aumentado de manera muy marcada, así, por ejemplo, para el segundo semestre de 2011 el índice de precios de vivienda nueva mostró un crecimiento anual de 9,9%, cifra superior en 3,3 puntos porcentuales a la registrada en el mismo trimestre de 2010 (Ver gráfico 1). Este resultado, comparado con el promedio de crecimiento histórico de la serie (7,5%) indica que tras el desplome de finales del siglo pasado, el incremento actual se encuentra cerca de su tendencia de largo plazo. Dicho comportamiento genera preocupaciones en materia de política monetaria, crediticia y financiera, teniendo en cuenta que el movimiento de los precios de la vivienda en un país incide sobre la financiación hipotecaria y el sector de la construcción, y así mismo afecta la inversión y el consumo.

Al mismo tiempo, la cartera hipotecaria crecía, a diciembre de 2011, a una tasa anual real de 16,1%, muy superior al ritmo de expansión de la actividad económica (FEDESARROLLO, 2012). Por su parte, el flujo de recursos externos, medido por medio de la cuenta de capitales, pasó de 6254 millones de dólares al año en 2009 a 11770 millones de dólares en 2010, suponiendo el mayor movimiento en dicho rubro en la historia del país.

Este tipo de acontecimientos han sido observados tanto en países industrializados como en otras economías emergentes durante finales de la década del 90 y la primera década del presente siglo1, lo que conduce a pensar sobre el posible rol que juegan los factores externos. El hecho que el precio de la vivienda esté influenciado por condiciones externas lleva a considerar el impacto que tienen los flujos de capital sobre dicha variable y más cuando el volumen de éstos hacia las economías en desarrollo en el último tiempo se ha incrementado. Estas condiciones resultan relevantes para Colombia, sobre todo si se trae a consideración la experiencia del país, cuando a mediados de la década del 90 la masiva entrada de capitales propició una gran disponibilidad de financiamiento para inversión en vivienda, elevando los precios de la misma y brindando condiciones financieras más favorables a los hogares nacionales. Sin embargo, con la brusca interrupción del flujo de capitales hacia 1999 y la consecuente subida en las tasas de interés, el proceso se invirtió y el sector entró en una crisis que se expandió al resto de la economía nacional.

Por lo tanto, estudiar, analizar e identificar la relación de las dos variables en el contexto colombiano es importante, fundamentalmente por su aporte al campo académico y para la toma de decisiones por parte de los hacedores de política económica en el país. Esto motiva a que el presente documento pretenda identificar si el precio de la vivienda en Colombia se ve influenciado por factores externos y específicamente cuál es el impacto de los flujos de capital sobre el precio de la vivienda nacional.

Este documento se desarrolla en seis secciones, constituyéndose esta introducción en la primera. En la segunda se realiza una revisión de literatura en la que inicialmente se exploran los estudios en los que se vinculan las dos variables relevantes de la investigación y posteriormente se revelan algunos hechos estilizados en relación al sector vivienda y el desarrollo de sus precios en Colombia. Luego se explica la motivación teórica, basada en la adaptación realizada por Zanna (1996) del modelo planteado por Miles (1994) para estudiar lo que sucede en el mercado de vivienda cuando la economía se enfrenta a choques externos de ingresos. La descripción de los datos y la metodología utilizada se encuentra en la cuarta sección. Posteriormente se presentan los resultados de las estimaciones econométricas. En la última sección se brindan las conclusiones.

2. REVISIóN DE LITERATURA

Una serie de trabajos y estudios han analizado la asociación existente entre precios de la vivienda y flujos de capital, de tal manera que las teorías que vinculan a ambas variables pueden agruparse en dos categorías; aquellas que apoyan la idea de que la entrada de capitales a un país eleva los precios de la propiedad residencial promordialmente por medio de su efecto sobre la tasa de interés, y aquellas que dependen de condiciones internas que conducen tanto los movimientos en el precio del bien inmueble como los flujos de recursos externos.

Dentro de la primera categoría destacan la hipótesis del exceso de ahorro global y la hipótesis de la expansión de la liquidez global. La primera fue propuesta por Bernanke (2005) y se basa en los conceptos de ahorro, inversión y flujos financieros internacionales. Según su autor, tras la crisis asiática y como resultado de nuevas estrategias para manejar los flujos de capital, siendo la principal la acumulación de reservas internacionales, los países en desarrollo incrementaron su oferta de ahorros, cambiando el orden del mercado de capitales, de manera que las economías emergentes, especialmente las asiáticas, se convirtieron en prestamistas netas de capital y enfrentaron excedentes en sus cuentas corrientes mientras que los países industrializados pasaron a ser prestatarios netos y a compensar la situación internacional con déficits en cuenta corriente. Como respuesta al exceso de ahorro global con relación a la demanda por fondos, la tasa de interés real debió caer para equilibrar el mercado global de capitales y este hecho propició un aumento de los precios de la vivienda, en la medida que las tasas hipotecarias se hicieron más bajas y la demanda por unidades residenciales aumentó.

En una vía similar Caballero y Krishnamurthy (2009) relacionan el comienzo del boom de precios en el sector de finca raíz en USA con la entrada de capitales provenientes de los países emergentes de Asia en búsqueda de activos seguros. Himmelberg, Mayer y Sinai (2005) y Adam, Marcet y Kuang (2011) confirman que la caída en la tasa de interés (conducida en gran medida por la entrada de capitales) es esencial a la hora de explicar la subida de precios que se registró en las ciudades de Estados Unidos y siete países de la OECD respectivamente.

En cuanto a la hipótesis de la expansión de la liquidez global, ésta parte de la relación existente entre los shocks de liquidez y los retornos de los activos a nivel local. A partir de esta idea y del hecho que desde 2003 las autoridades monetarias de los países del G-4 adoptaron medidas (reducción de tasas de interés e incrementos en la cantidad agregada de dinero, principalmente) tendientes a mitigar lo que se convirtió en una crisis financiera mundial y que las economías emergentes sufrieron una fuerte entrada de capitales durante ese lapso de tiempo debido a su perspectiva de crecimiento (Psalida & Sun, 2011) surgió el interés por estudiar cómo un exceso de liquidez global afecta los precios de la vivienda y otras variables macroeconómicas a nivel doméstico. Para ello son señalados dos canales de transmisión internacional.

El primero se refiere a los factores de empuje (push factors), los cuales se basan en los efectos spillover que tiene un crecimiento rápido y sostenido de la oferta monetaria en un país o grupo de países sobre variables económicas de otros a través de los flujos de capital entre las diferentes regiones del mundo, y la relación negativa que surge entre el crecimiento monetario en el(los) país(es) que lo experimenta(n) y la tasa de interés de quienes lo reciben. Los resultados empíricos son consistentes en la mayoría de los casos con esta interpretación.

El segundo canal toma en cuenta los factores de jalonamiento (pull factors) y establece que la expansión monetaria en un país genera una apreciación de los precios de los activos domésticos que, si es vista como real y sostenible por los inversionistas extranjeros, suscita una reasignación de capital hacia ese país y por tanto un aumento superior en los precios de activos como la vivienda (Baks & Kramer, 1999).

Belke y Orth (2007) y Belke, Orth y Setzer (2009) evalúan los efectos de shocks de liquidez a nivel global sobre los precios de la vivienda en los mayores países de la OECD. Sus resultados empíricos soportan la idea de que un crecimiento excesivo de los agregados monetarios a escala mundial es un indicador útil para la inflación de precios del mercado de finca raíz.

En contra de estos resultados se encuentran Darius y Radde (2010), cuyo estudio establece que si bien el crecimiento monetario excesivo en el mundo tiene un rol considerable en los movimientos de los precios de la vivienda, su importancia relativa frente a factores domésticos es inferior. De igual forma, Eleanor Xu y Chen (2012) destacan que las acciones de la política monetaria doméstica, en el caso de China, son el principal determinante en el crecimiento del precio de la propiedad inmueble.

La segunda categoría de teorías que asocian la entrada de recursos externos con los precios de la vivienda busca establecer estructuras que rebatan fundamentalmente la hipótesis del exceso de ahorro global. Dentro de los trabajos más destacados se encuentran el de Gete (2010), Laibson y Mollerstrom (2010) y Favilukis, Kohn, Ludvigson y Van Nieuwerburgh (2012), en adelante FKLV.

Gete (2010) propone un modelo en el que cambios exógenos en las preferencias y la pretensión de suavizar el consumo generan una correlación entre los precios de la vivienda y la entrada de capitales. Laibson y Mollerstrom (2010), por su parte, rechazan la hipótesis del exceso de ahorro global anotando que de ser cierta debió darse tanto una tendencia robusta de crecimiento en los niveles de ahorro e inversión globales como un boom de la inversión en los países que son importadores de capital. Por ello proponen una explicación alternativa en la que los movimientos de los precios de los activos explican los flujos financieros internacionales. Partiendo de la existencia de una burbuja en los precios de la vivienda, la argumentación gira en torno al efecto riqueza que causa en la hoja de balance de los agentes, lo que conduce a un boom de consumo como consecuencia de mayores préstamos colateralizados sobre la vivienda y el refinanciamiento de hipotecas. Este auge dentro de los consumidores lidera a un mayor préstamo de recursos provenientes desde el exterior y a una entrada neta de capital.

Finalmente, FKLV (2012) apuestan a un modelo de equilibrio general de dos sectores en el que agentes heterogéneos se enfrentan a oportunidades restringidas de acceder a recursos como resultado de un mercado financiero incompleto. En este entorno se presenta conjuntamente una liberación financiera y una entrada de capitales. Su planteamiento establece que la relajación de las restricciones crediticias, junto con la reducción de costos de transacción, permite que la prima de riesgo que los consumidores deben invertir en activos riesgosos como la vivienda caiga y este efecto es el responsable por el incremento cuantitativo de los precios de la vivienda. La entrada exógena de flujo de recursos a la economía resulta irrelevante para la dinámica del mercado de vivienda, pero sirve para mantener, en el equilibrio, las tasas de interés bajas.

En Colombia no existen trabajos académicos en los que se mire directamente el rol que juegan las entradas de capital desde el exterior en la conducción de los precios de la vivienda, más allá del realizado por Badel (2002), en el que se desarrolla una versión estocástica de agente representativo del modelo de ciclos crediticios de Kiyotaki y Moore (1997), el cual explica las fluctuaciones en el precio de los activos, el comportamiento del crédito y la recesión. Sin embargo, la estimación empírica de su propuesta tiene como objetivo encontrar el costo, en términos de bienestar, de las restricciones crediticias para Colombia.

A pesar de esto sí hay estudios y artículos en los que se trabajan las dinámicas de los precios de la vivienda en Colombia y su relación con temas que de una u otra forma se encuentran vinculados con el que se estudia en este trabajo. Por ello se toman algunos de sus resultados para definir algunos hechos estilizados. El primero tiene que ver con la alta incidencia de la vivienda en la composición de la riqueza de los colombianos. Según López y Salamanca (2009), el capital residencial representaba en 2006 aproximadamente el 76,4% del ingreso disponible.

El segundo hecho se encuentra en la característica que tienen los precios de anticipar el ciclo del producto, lo cual demuestra que los precios de los activos, específicamente los de la vivienda, contienen información valiosa para explicar el comportamiento macroeconómico del país. De acuerdo con los trabajos de López (2004, 2005), los precios de la vivienda anticipan los movimientos en el PIB y el consumo por 1 a 2 trimestres, sugiriendo que sus cambios inciden sobre el ciclo de negocios a través de un efecto riqueza. El tercer hecho da cuenta de la existencia de un canal de crédito en Colombia. Tenjo, Charry, López y Ramírez (2007), en un trabajo exploratorio para Colombia, validan la presencia del mecanismo de acelerador financiero en la economía nacional. La existencia de dicho mecanismo de transmisión por medio de los precios de la vivienda ha sido confirmada por Herrera y Perry (2001), López (2004) y López y Salamanca (2009).

Finalmente, el cuarto hecho, particular para Colombia, está relacionado con la duración de los ciclos de precios de la vivienda. FEDESARROLLO (2012), con base en los precios de la vivienda usada reportados por el Banco de la República, encuentra que para el lapso comprendido entre 1988 y 2011, se registraron dos ciclos con una duración total de 11 años, es decir 44 trimestres, de los cuales en promedio 21 correspondieron a periodos de expansión y 22,5 a fases de contracción. Esto va en contra de lo observado en el ámbito internacional por Bracke (2011), donde las subidas de precio son más duraderas que las caídas. De este hecho también se desprende que, tal como es identificado en la literatura, los ciclos de la vivienda tienden a ser largos en comparación con los ciclos de otros sectores.

3. MARCO TEÓRICO

La presente sección se basa en la adaptación realizada por Zanna (1996) del modelo planteado por Miles (1994) y tiene como objetivo desarrollar un referente conceptual que permita analizar, en términos teóricos, lo que sucede en el mercado de vivienda cuando la economía se enfrenta a choques externos de ingresos. El modelo se especifica en tres fases. Primero, se deduce la función de demanda por vivienda, luego la correspondiente a la oferta de vivienda y finalmente se examina la dinámica de ajuste ante un shock de ingresos externo.

3.1 Demanda de vivienda

La derivación de la función de demanda por vivienda parte de considerar la adquisición de dicho activo bajo un esquema de análisis intertemporal con incertidumbre, en el que la inversión en el presente por parte de un agente en una unidad residencial supone tanto el sacrificio de consumo actual como de consumo futuro de otros bienes, si en el presente los individuos se endeudan para financiar su compra inmobiliaria.

Para llegar a la forma funcional de la demanda por edificaciones residenciales se supone un agente representativo que busca maximizar el valor esperado de una función de utilidad, separable e invariante en el tiempo, la cual depende de los servicios proporcionados por la vivienda y de un bien de consumo compuesto en el periodo t. Los mencionados servicios de vivienda se asumen proporcionales al stock de casas existente para cada periodo.

De otra parte, el ingreso que recibe el individuo, producto de su actividad laboral, se asume exógeno. Se incluye la posibilidad que se reciban o paguen intereses, a una tasa doméstica r, por la posesión de activos financieros netos durante cada periodo de tiempo.

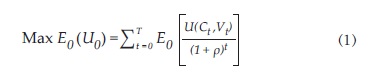

En tiempo discreto, el problema de optimización resultante para el consumidor en el periodo t = 0 viene dado por:

Sujeto a la restricción:

Donde E0corresponde al operador de valor esperado (expectativa) condicionado a la información disponible en el periodo inicial. Mientras que p representa el factor de descuento intertemporal y 5 la tasa de depreciación del sector residencial.

La ecuación (2) establece la restricción presupuestal del consumidor, que puede reescribirse como:

Esta restricción afirma que el consumo del agente es financiado por el ingreso laboral (Y), sumado a los intereses que gana por los activos financieros que posee (rSt-1), menos su inversión intertemporal en este tipo de activos (St-St-1), menos el gasto en vivienda P(Vt-V t-1), menos el costo que supone la depreciación real del activo (5P t P t-1).

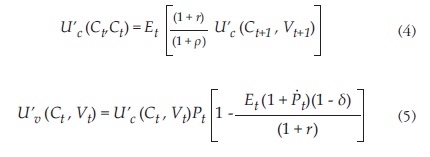

Aplicando las condiciones de primer orden se obtiene:

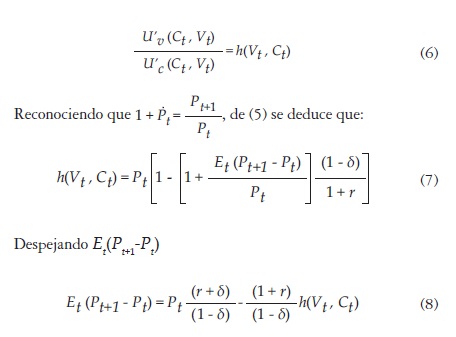

Asumiendo que tanto la tasa de interés como la tasa de depreciación son independientes del precio residencial, de (5) se desprende la demanda por vivienda. Definiendo la tasa marginal de sustitución entre consumo y vivienda como:

Si se cumple la hipótesis de las expectativas racionales (de tal forma que el cambio esperado en los precios coincide con sus realizaciones) se tiene que:

Esta ecuación representa una de las formas de expresar la función de demanda por vivienda, en la que la cantidad depende del precio y de su movimiento intertemporal, de la tasa de interés y de la tasa de depreciación.

3.2 Oferta de vivienda

La oferta residencial planteada en este modelo sigue las ideas propuestas en Poterba (1984), en el sentido que la cantidad de viviendas construidas en cada momento del tiempo es función directa del precio. Por lo que, si la inversión bruta (I) que llevan a cabo los constructores se incrementa cuando el precio inmobiliario (P ) sube, se llega a:

De esta ecuación se desprende que la acumulación de vivienda, neta de depreciación, que describe la oferta de vivienda nueva, puede escribirse como:

O en términos continuos:

El mercado de edificaciones residenciales queda descrito por las ecuaciones (9) y (12).

3.3 Ajuste dinámico de precios ante un shock de ingresos externo

Las ecuaciones (9) y (12) permiten estudiar el ajuste de precios y cantidades del sector vivienda de una economía que enfrenta un shock positivo de ingresos externos.

Para Zanna (1996) la manera en que un incremento considerable del flujo de capitales afecta el mercado de vivienda depende de si el choque es de carácter transitorio o permanente.

Si se da el primer caso, se esperaría un aumento en el ahorro de la economía como respuesta al comportamiento de los agentes que buscaran suavizar su trayectoria de consumo a lo largo del tiempo. Este incremento en los niveles de ahorro debe conducir a un descenso en la tasa de interés doméstica con relación a la tasa de retorno de la vivienda. Para mostrarlo en términos formales, es posible plantear una ecuación de arbitraje de la siguiente manera:

Donde Rtes la tasa de alquiler de la vivienda y r la tasa de interés doméstica, la cual representa la tasa de los activos financieros. La ecuación (13) señala que en equilibrio la tasa de interés de los activos financieros debe ser igual a la tasa de retorno de las unidades residenciales, que viene expresada en términos reales como la diferencia entre el resultado de sumar su valorización intertemporal más su alquiler (Pt / Pt + Rt / Pt) y la depreciación (5).

La crítica a dicha interpretación está en la debilidad que puede tener el argumento de una relación directa entre un choque positivo de ingresos externo de carácter transitorio y los incrementos del ahorro, y más aun que este aumento conduzca a una disminución de la tasa de interés doméstica, teniendo en cuenta la existencia de un mercado de capitales imperfecto y la posibilidad que tiene el gobierno de elevar las tasas de interés mediante políticas monetarias de carácter contractivo.

No obstante, existen posturas complementarias para justificar estos hechos. Así por ejemplo, Mahadeva y Gómez (2010) proponen que, cuando los flujos de capital corresponden a financiación destinada a proyectos de largo plazo, es altamente probable que los inversionistas no gasten de manera inmediata todo lo que solicitan en préstamo del extranjero, considerando futuras contingencias. El remanente será depositado en su gran mayoría en activos del sistema financiero del país receptor, generando un aumento en la cantidad de dinero, lo que hace caer la tasa de interés. Estos autores también sugieren que ante una fase de entrada de capitales, es posible que se siga una política monetaria procíclica de bajas tasas de interés, en lugar de una contracíclica, con el fin de evitar una fuerte apreciación.

En cualquiera de estos casos se observa una reducción de la tasa de interés que promueve un aumento en la demanda por residencias.

(Esto como consecuencia, por un lado, de la mayor rentabilidad percibida por los inversores al colocar sus fondos en un activo físico en lugar de hacerlo en uno financiero, y por el otro del menor costo que tienen que asumir los consumidores a la hora de solicitar créditos para comprar vivienda.

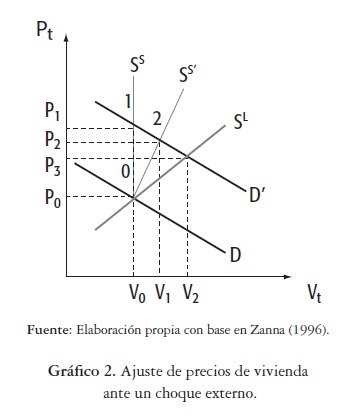

El gráfico 2, que corresponde al diagrama de fase que se deriva del sistema linealizado de las ecuaciones (9) y (12), ilustra las consecuencias sobre el mercado de vivienda del aumento en la demanda. Las cantidades y los precios ( V y P ) y están representados en los ejes; la línea marcada como D es la demanda por unidades residenciales y la curva SLes la curva de oferta de casas de largo plazo. El equilibrio inicial corresponde al punto 0 (V0y P0). En el corto plazo, una caída en la tasa de interés desplaza la curva de demanda de D a D'. Pero en este horizonte de tiempo la oferta no responde completamente, debido a restricciones como la escasa disponibilidad de tierra, la falta de suelo urbanizable o los costos de transacción que envuelve el sector de finca raíz. Esto sucede incluso si existen rendimientos constantes de escala en la producción de viviendas nuevas (Miles, 1994). Por lo tanto, considerando la curva de oferta perfectamente inelástica SS, el aumento de la demanda se ve plenamente reflejado en una subida de precios (de P0a P1).

Si la curva de oferta es más elástica (como SS), o si se evalúa la trayectoria (desde el punto 0 al 2), se nota que hay una mayor respuesta en la producción residencial ante un aumento en la demanda por lo que el precio solo crece hasta P2 y la cantidad se incrementa hasta V1. De otra parte, cuando la oferta se expande rápidamente ante desplazamientos hacia la derecha de la demanda, el stock de casas puede crecer relativamente rápido, ejerciendo poca presión sobre los precios de la vivienda.

Ahora, si el choque es de carácter permanente, los consumidores revisarán sus expectativas sobre sus ingresos futuros, sintiéndose incentivados a consumir más en el presente y a financiar gastos extraordinarios con préstamos respaldados sobre sus rentas posteriores. Esta posibilidad sugeriría un incremento de la demanda y los precios de la vivienda, sin embargo el efecto no sería tan pronunciado como en el caso de un shock de carácter transitorio debido a que la reducción en tasas de interés asociado a este es percibida por todos los agentes, mientras que con un mayor ingreso no todos los individuos de la economía son beneficiados.

4. MARCO EMPÍRICO

4.1. Datos

Para llevar a cabo las estimaciones correspondientes se utilizan variables de carácter macroeconómico provenientes de diversas fuentes. Por una parte se emplea el índice de precios de vivienda nueva (IPVN) elaborado por el Departamento Nacional de Estadística (DANE), el cual se calcula con base en los precios de venta reportados trimestralmente en el Censo de Edificaciones en las seis principales áreas metropolitanas de Colombia, más Armenia. Del Banco de la República proceden las series del agregado monetario M1 y flujos de capital (FK) representadas por la cuenta de capital y financiera de la balanza de pagos.

Finalmente, de las series estadísticas de la Cámara Colombiana de la Construcción (CAMACOL), se obtuvo la tasa de interés en UVR para la adquisición de vivienda (IRH) en Colombia. Cabe destacar que, en línea con la disposición de la ley 546 de 1999 y la sentencia C-995 de 2000 de la Corte Constitucional, desde el año 2001 existe un techo para las tasas de interés de crédito hipotecario, fijado en 13,92%, más la variación mensual de la UVR anualizada para las viviendas distintas a las de interés social y en 11%, más la variación mensual de la UVR anualizada para las viviendas de interés social. Hacia finales del 2006, el Banco de la República evaluó que era adecuado revisar los límites que se traían desde el 2001. Tras recibir certificación de la Superfinanciera y realizar sus análisis, asignó como nuevo limite hipotecario la tasa de interés del 12.7% para la vivienda no VIS. En este trabajo se usa la tasa para no VIS. Todos los datos tienen periodicidad trimestral y comprenden el período Enero 1997- Diciembre 20112, básicamente determinado por la disponibilidad de datos para los precios de la vivienda.

4.2 Metodología

Con el fin de probar la hipótesis que dice que los flujos de capital conducen sistemáticamente los precios de la vivienda en Colombia, se propone inicialmente un modelo de vectores autorregresivos (VAR). La estructura econométrica planteada permite ajustar el impacto de un shock de los flujos de capitales al sistema económico, tomando en cuenta los efectos entre las distintas variables, dado que son tratadas como endógenas.

Partiendo de la forma reducida del modelo:

Donde Xtes el vector de las k x 1 variables endógenas, A1son

las matrices k x k de parámetros con i = 1,.....,k, c es un vector de constantes y Etes un vector k x 1 de errores ruido blanco, en los que se excluye la correlación serial por lo que:

De cualquier manera, si los niveles de las series de tiempo son no estacionarios, los resultados obtenidos no tienen sentido. Dado que las variables de tipo macroeconómico incluidas en el análisis se presumían no estacionarias, se llevó a cabo la prueba de Dickey-Fuller aumentada (ADF) para corroborar o descartar dicha hipótesis. La prueba de raíz unitaria indicó que todas las series son integradas de orden uno3. Para revalidar los resultados arrojados por el test ADF se realizó para cada una de las series el test de Barlet y el test de Portmanteau. Las estimaciones confirman lo encontrado con la primera especificación de la prueba de Dickey-Fuller. La sugerencia proveniente de estas estimaciones sería diferenciar las series respectivas para trabajar de manera apropiada.

Ahora, si dos variables o más son I (1) y además cointegradas, las estimaciones usando primeras diferencias son sesgadas porque el término de corrección de error es omitido, al tiempo que se distorsionan importantes características de la relación entre las variables originales (Lütkepohl, 2005). Por ello, surge la alternativa de expresar el VAR como un error, o más bien como un modelo de vectores de corrección de errores (VEC), el cual es formulado a partir de primeras diferencias. Tomando la ecuación (14) y suponiendo que el proceso es inestable, y por tanto:

Es posible definir la matriz n: = -(IK - At- A2), la cual es singular. Tomando primeras diferencias en ambos lados en (14) y usando la matriz propuesta se llega a:

Lütkepohl (2005) revela que si las variables son I (1) la matriz n en (17) tiene rango 0 < r < k, donde r es el número de vectores cointegrados linealmente independientes. Si las variables cointegran y 0 < r < k, de (21) se desprende que un VAR estimado en primeras diferencias resulta mal especificado porque omite el término πXt-1

Asumiendo que π tiene rango reducido 0 < r < k, puede ser expresada como π = αβ, donde α y β son matrices k x r, de rango r, donde βes el vector de cointegración. En el modelo de vectores de corrección de errores, βX = 0 se interpreta como el/los equilibrios a largo plazo al que convergen las variables del mismo, al tiempo que representa una combinación lineal estacionaria. Las desviaciones de las variables a estos equilibrios vienen dadas por βXt-1en un momento t dado. El ajuste de cada una de las variables a estas desviaciones viene dado por los coeficientes de la matriz a. Si no se imponen restricciones, los vectores cointegrados no serán identificados, pero sí el número r de ellos. En la práctica, la estimación de los parámetros requiere al menos r2restricciones de identificación. En este trabajo se utiliza la normalización propuesta por Lütkepohl (2005), la cual permite asegurar una matriz única de cointegración. Este esquema de identificación viene dado por:

Donde Ires la matriz identidad r x r y β(k r) es una matriz (k - r) x r.

5. RESULTADOS

Las variables de interés para mirar cómo inciden los movimientos en los flujos de capital sobre los precios de la vivienda nacional se encuentran contenidas en el vector Xt:

Como en el apartado anterior se encontró que las variables del vector Xteran integradas de orden 1, era necesario estimar un test de cointegración para determinar la existencia de dicha particularidad, al tiempo que la cantidad de vectores cointegrados. La prueba de cointegración se ejecutó por medio del Test de Johansen. Debido a que la distribución asintótica del estadístico de razón de verosimilitud de dicha prueba depende del supuesto que se haga con respecto a la presencia de intercepto y tendencia determinística en la ecuación de cointegración, fue necesario especificar dicha característica previo a su implementación. Se asumió tendencia lineal en los datos, e intercepto en la ecuación de cointegración. Esto significa que se supuso que esta ecuación no presenta tendencia y es estacionaria, y que los niveles de las variables no tienen tendencias cuadráticas. Además, bajo los criterios usuales5 se especificó realizar el test para tres rezagos para los términos en primera diferencia por fuera de la ecuación de cointegración.

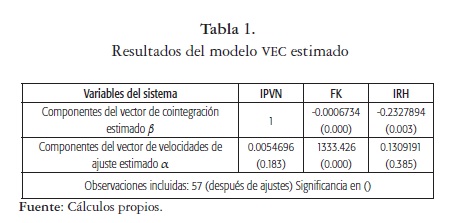

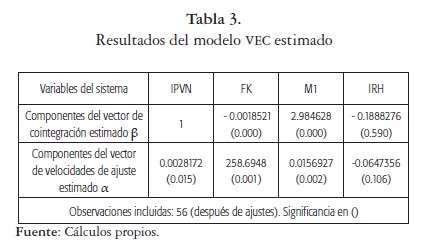

De acuerdo con la discreción de la prueba, el rango de cointegración de las variables analizadas es r =1. Los resultados de la estimación del modelo VEC se presentan en la tabla 16.

Los coeficientes del vector de cointegración resultaron significativos al 5%, aunque bastante pequeños para el caso de los flujos de capital.

El vector de cointegración obtenido fue:

Nótese que dicho vector fue normalizado de tal forma que el primer coeficiente sea igual a uno y que el equilibrio de largo plazo viene dado por:

Esto es, la combinación lineal representada en (21) es una serie estacionaria.

Con relación al vector a estimado de velocidades de ajuste, se observa que el coeficiente de la variable IPVN no resultó significativo y es cercano a cero, lo que sugiere que los precios de la vivienda son débilmente exógenos dentro del sistema de variables establecido, es decir, responden muy lentamente ante desequilibrios de corto plazo, lo que sirve como base para explicar porqué desalineamientos de su tendencia se sostienen durante ciclos largos. En línea con la estimación, la variable que más rápido converge al equilibrio de largo plazo ante desviaciones en el corto plazo es la de flujo de capitales.

Ahora bien, la ecuación (21) puede rescribirse de tal manera que:

Lo que puede dar cabida a interpretar los coeficientes como semielasticidad del precio de la vivienda respecto al resto de variables. Sin embargo, como aclara Lütkepohl (2005), tal análisis resulta erróneo porque ignora el resto de relaciones presentes entre todas las variables del VEC. Por ello, el instrumento más útil para tener una idea del efecto de una variable del sistema sobre otra es el análisis impulso-respuesta. Tales funciones miden el impacto que tiene las innovaciones en cada variable sobre las demás. En el caso de los modelos VAR, que trabajan con series estacionarias, se tiene una representación MA de la que es posible derivar la función impulso-respuesta del sistema. Los modelos VEC, conformados por variables no estacionarias, no poseen dicha representación, pero es posible obtener la función impulso-respuesta a través de los términos de los errores de predicción de las variables. De acuerdo con Lütkepohl (2005), ambos tipos de impulso-respuesta son similares, con diferencias en la escala. Se usó sistemas impulso-respuesta ortogonalizados con un horizonte de 20 periodos, cuyos intervalos de confianza se construyeron a partir del método bootstrapping de percentil de Hall7 sobre 1000 replicaciones y con un nivel de confianza del 95%.

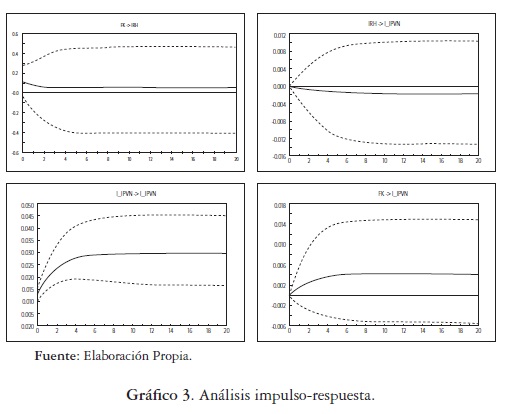

El gráfico 3 muestra los impulsos-respuestas de mayor interés del sistema planteado.

Como era de esperarse, la respuesta más fuerte en los precios de la finca raíz se obtiene para un choque aleatorio en la propia variable IPVN. Por su parte, la tasa de interés de adquisición de vivienda declina ante un shock de los flujos de capital, aunque el efecto es significativo solo durante los dos trimestres posteriores al choque inicial.

Las innovaciones en la tasa de interés hipotecaria mueven levemente hacia abajo los precios de la vivienda. A pesar de ello se puede considerar desde el punto de vista estadístico que no existen efectos significativamente diferentes de cero. Ahora, el impulso respuesta de mayor interés para este trabajo es el de FK sobre IPVN. El gráfico muestra que existe un movimiento ascendente de los precios de la vivienda ante un shock positivo de los flujos de capital. Sin embargo, la fuerza de la tendencia alcista sólo se da durante los primeros trimestres, posteriormente el efecto tiende a estabilizarse en el horizonte temporal.

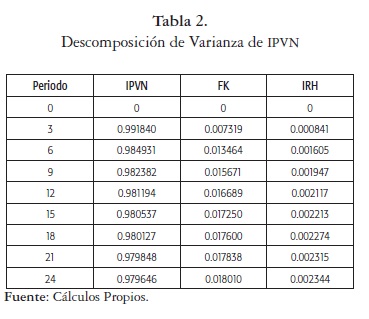

Más específicamente, no parece existir una evidencia sólida para afirmar que durante el periodo de análisis el crecimiento sistemático de los precios residenciales en Colombia encuentre una explicación relevante en la masiva entrada de capitales que se registró. Al mirar la tabla 2, en la que se presenta la descomposición de varianza del índice de precios de la vivienda, se detalla que en el largo plazo la amplia mayoría de su variación es resultado de sus propias fluctuaciones.

La poca influencia que ejercen los flujos de capital en la dinámica reciente de los precios inmobiliarios puede estar asociada al hecho de que el crecimiento del crédito hipotecario en Colombia desde comienzos del siglo XXI, incluyendo el aceleramiento del último tramo, sucedió a ritmos más bajos que el resto de carteras, en respuesta muy seguramente a la mayor regulación del esquema de financiación impuesta tras la crisis de los años 90, la cual ha provocado que sea más difícil acceder al crédito por unidades residenciales8.

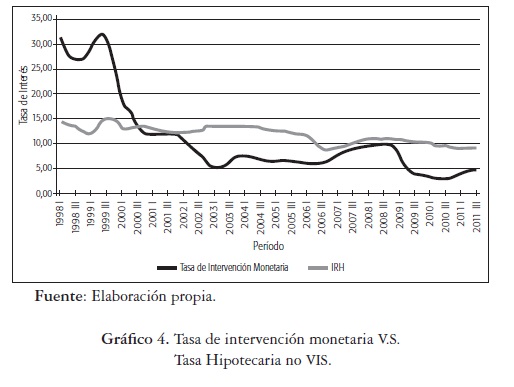

La caída en la tasa de interés de intervención monetaria, que puede seguir a los grandes movimientos en la entrada de capitales, no logra trasladarse plenamente a la tasa de adquisición residencial, dado el techo impuesto por la ley que la mantiene relativamente estable y, por tanto, la respuesta de los precios no es la esperada (Ver gráfico 4). ANIF (2011) respalda esta postura al menos para el periodo 2003-2007.

A esto deben sumarse los mayores requerimientos en términos de mejores condiciones en hoja de balance de los agentes prestatarios de fondos hipotecarios, quienes reducen su demanda de bienes raíces a pesar que perciban tasas más bajas y otras inflexibilidades como la disminución del loan to value y los plazos de financiamiento9.

Los resultados encontrados diferencian sobremanera el actual crecimiento de precios en la vivienda con el registrado a finales del siglo pasado en el país y sugieren cambios en la transmisión de la política monetaria nacional. También ponen de manifiesto que los precios de la vivienda se encuentran en un ciclo de auge que se explica más por sus fundamentales que por desalineamientos de los mismos dado que, si esto último no fuera cierto, el rol de los flujos de capital sería mucho más significativo. Muy posiblemente desequilibrios entre oferta y demanda relacionados con el precio del suelo y con la disponibilidad del mismo están detrás de este fenómeno como su explicación central.

Como ampliación a la especificación inicial se intentó probar si los flujos de capital durante el periodo analizado tienen mayor efecto sobre los precios de la vivienda cuando se incluye alguna variable que pueda ser afectada por sus movimientos y que a la vez tenga alguna relación con los precios del activo. Se propuso una medida monetaria, específicamente el agregado monetario M1, tomando en cuenta que medidas estrechas que incluyan depósitos como cuentas de ahorro y corrientes son mayoritariamente usadas para comprar activos en relación con depósitos a términos más amplios (Baks & Kramer, 1999).

Partiendo del vector:

Siguiendo las indicaciones previamente mencionadas se obtiene bajo el Test de Johansen un rango de cointegración igual a uno para cuatro rezagos en los términos en primera diferencia por fuera de la ecuación de cointegración.

Los resultados obtenidos se muestran en la tabla 3. De los resultados se confirma que la variable IPVN responde muy lentamente ante desequilibrios de corto plazo. Por su parte, los coeficientes del vector de cointegración resultaron significativos al 5%, con excepción de la tasa de interés hipotecaria.

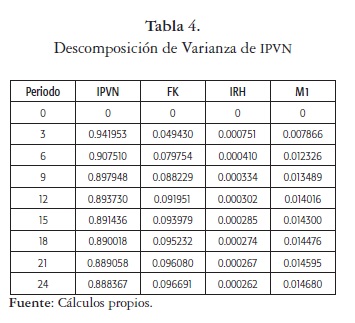

Dando nuevamente una mirada a la selección de impulsos-respuestas que representan las relaciones de mayor interés, se observan comportamientos similares a los encontrados en el primer ejercicio. La respuesta de los precios de la vivienda a los movimientos de la liquidez y los flujos de capital se da nuevamente en los primeros trimestres, sin embargo, en esta ocasión la volatilidad de largo plazo en el precio de las unidades del sector residencial es explicada en mayor medida por los flujos de recursos externos, tal como se aprecia en la tabla 4. La variable FK explica cerca del 10% después de 18 trimestres, lo que supone una cantidad considerablemente superior al ejercicio previo.

A pesar de la mayor incidencia, el porcentaje en que los choques de los flujos de capital provocan movimientos en un horizonte temporal amplio sobre la variable IPVN es muy bajo si se compara con los resultados de trabajos en el ámbito internacional. Belke y Orth (2007) en su trabajo para la OECD encuentran que tras 16 trimestres ese porcentaje es del 15%, lo que en combinación con una participación de tasas de interés del 35% conjuga una evidencia consistente para decir que los flujos de capital conducen sistemáticamente el alza reciente de los precios en esos países.

Finalmente, como prueba de validación se realizaron diversos tests que permitieron concluir que los residuales de los modelos VEC estimados en el presente trabajo son de media cero y no presentan autocorrelación. A pesar de no cumplir con la condición de normalidad, se puede decir que cumplen las condiciones necesarias para aprobar la metodología seguida.

6. CONCLUSIONES

El hecho de que los precios de la vivienda en Colombia durante los últimos años hayan mostrado una tendencia creciente, sumado a la mayor entrada de capitales al país durante el mismo periodo llevó a este trabajo a cuestionarse sobre la existencia de una evidencia sólida que permitiera afirmar que los recursos externos conducen sistemáticamente los precios de la vivienda nacional, tal como ocurrió durante mediados de la década del 90.

De este modo, utilizando las series de flujos de capital, índice de precios de la vivienda nueva, tasa de interés de adquisición de vivienda y el agregado monetario M1 para el periodo 1997-I - 2011-IV, se construyó un modelo de Vector de Corrección de Error para dos especificaciones, con y sin la variable M1. Las distintas estimaciones de dichos esquemas muestran que los precios de la vivienda son débilmente exógenos, lo que ayuda a explicar porqué sus ciclos se sostienen durante horizontes más largos que los de otros sectores. Posteriormente, tras el análisis impulso-respuesta y la descomposición de varianza no se encontró una fuerte evidencia a favor de la hipótesis planteada. En ambos casos, los resultados indican que en el largo plazo los flujos de capital explican una porción poco significativa de los cambios en los precios residenciales, pese a que cuando la medida estrecha de dinero hace parte de los cálculos, la situación mejora ostensiblemente. Se propone que este comportamiento surja a consecuencia de dos explicaciones. Por un lado, que los precios de la vivienda en el país estén en alza pero que aun puedan ser justificados por sus fundamentales, por lo que los flujos de capital no son el principal causante de sus movimientos. Por el otro, y visto el impacto casi nulo que tiene la tasa de interés usada sobre los precios residenciales en el largo plazo, además de que la mayor regulación sobre el sector hipotecario -que surge con la imposición, entre otras medidas, de un techo para las tasas de interés-, no permita que la reducción en la tasa de interés doméstica de intervención -asociada a una mayor entrada de recursos externos-, se transmita plenamente al sector de finca raíz y por tanto no se generen los incentivos suficientes para acceder a mayor crédito de vivienda y presionar tanto la demanda como los precios a un alza mayor. Las anteriores ideas pueden ser materia de estudio en investigaciones posteriores sobre la temática.

Pie de pagina

1 Para un resumen de los hechos estilizados en Estonia puede verse Brixiovaetal. (2010) y para otros países latinoamericanos Herrera y Perry (2001).

2 La serie de tasa de interésse construyó a partir del promedio simple de la variable durante cada trimestre.

3 La prueba de Dickey-Fuller se llevó a cabo para el logaritmo de las variables en cuestión, con excepción de la tasa de interés y la serie de flujos de capital. En este último caso, la existencia de valores negativos para algunos periodos hace imposible la aplicación logarítmica para esas observaciones, a la vez que reduce la cantidad de información disponible para trabajar.

4 La primera en logaritmos y las restantes en niveles.

5 Explícitamente,los criterios de razón de verosimilitud (LR), error de predicción final (FPE), Akaike (AIC), Schwarz (SC) y Hannan-Quinn (HQ).

6 Dado que gran número de los coeficientes de las matrices Гi resultaron no significativos y que el interés de aplicar este tipo de modelos reside sobre el vector de cointegración y el vector de velocidad de ajuste, dichos parámetros no se muestran en las tablas aquí reportadas.

7 Se hizo uso del software JMulTi.

8 En efecto, camacol, en su informe económico N° 28 correspondiente a Julio de 2011, muestra que la relación cartera hipotecaria/PIB pasó de 15% durante la pre-crisis de 1999 al rango 3-4% durante la fase posterior.

9 Se pasó de niveles mayores al 70% en la relación préstamo/valor de la vivienda durante el periodo 1990-1997, a niveles inferiores al 50% en la fase posterior.

10 En logaritmos IPVN y M1, las restantes en niveles.

Referencias

Adam, K., Marcet, A. & Kuang, P. (2011). House Price Booms and the Current Account. Working Paper, 17224. National Bureau Of Economic Research. [ Links ]

ANIF (2011). El crédito hipotecario en Colombia: Evaluación del impacto regulatorio pos-crisis. Investigación realizada por ANIF para el Banco Interamericano de Desarrollo. [ Links ]

Badel, A. (2002). Choques financieros, precios de activos y recesión en Colombia. Revista Desarrollo y Sociedad, 49, 61-90. [ Links ]

Baks, K. & Kramer, C. (1999). Global liquidity and asset prices: Measurement, implications, and spillovers. Working Paper 168. Fondo Monetario Internacional. [ Links ]

Bracke, P. (2011). How Long Do Housing Cycles Last? A Duration Analysis for 19 OECD Countries. Working Paper 11/231. Fondo Monetario Internacional. [ Links ]

Belke, A & Orth, W. (2007). Global excess liquidity and House prices: a VAR analysis for OECD Countries. Ruhr Economic Papers 37. Universidad Duisburgo-Essen, Departamento de Economía. [ Links ]

Belke, A., Orth, W., & Setzer, R. (2009). Liquidity and the Dynamic Pattern of Asset Price Adjustment: A Global View. Journal of Banking & Finance, 34, 1933-1945. [ Links ]

Bernanke, B. S. (2005, March 10). Remarks by Governor Ben S. Bernanke at the Sandridge Lecture. Virginia Association of Economics. Richmond, Virginia. [ Links ]

Brixiova, Z., Vartia, L. & Wórgótter, A. (2010). Capital flows and the boom-bust cycle: The case of Estonia. Economic Systems, 34, 55-72. [ Links ]

Caballero, R. J. & Krishnamurthy, A. (2009). Global imbalances and financial fragility. American Economic Review, 99, (2), 584-588. [ Links ]

CAMACOL (2011, julio). ¿Todo aumento de precios es burbuja?. Informe económico, 28. [ Links ]

Darius, R. & Radde, S. (2010). Can Global Liquidity Forecast Asset Prices? Working Paper, 10/196. Fondo Monetario Internacional. [ Links ]

Eleanor Xu, X. & Chen T. (2012). The effect of monetary policy on real estate price Growth in China. Pacific-Basin Finance Journal, 20, 62-77. [ Links ]

Favilukis, J., Kohn, D., Ludvigson, S. & Van Nieuwerburgh, S. (2012). International Capital Flows and House Prices: Theory and Evidence.b Working Paper, 17751. National Bureau Of Economic Research. [ Links ]

Fedesarrollo (2012, febrero). Evolución reciente de los precios de la vivienda en Colombia. Tendencia Económica, 118. [ Links ]

Gete, P. (2010). Housing markets and current account dynamics. MPRA Paper, 20957. University Library of Munich. [ Links ]

Herrera, S. & Perry, G. (2001). Tropical Bubbles: Asset Prices in Latin America, 1980 - 2001. Policy Research Working Paper, 2724. The World Bank, Latin America and the Caribbean Region. [ Links ]

Himmelberg, C., Mayer, C. & Sinai, T. (2005). Assessing high house prices: Bubbles, fundamentals, and misperceptions. Journal of Economic Perspectives, 19, 67-92. [ Links ]

Kiyotaki, N. & Moore, J. (1997). Credit cycles. Journal of Political Economy, 105, (2), 211-248. [ Links ]

Laibson, D. & Mollerstrom, J. (2010). Capital flows, consumption booms and asset bubbles: A behavioural alternative to the savings glut hypothesis. Working Paper, 15759. National Bureau Of Economic Research. [ Links ]

López, M. (2004). La vivienda como colateral: política monetaria, precios de la vivienda y consumo en Colombia. Bogotá: Banco de la República, Estudios Económicos. Departamento de Modelos Macroeconómicos. [ Links ]

López, M. (2005). House prices and Monetary policy in Colombia. Documento de trabajo, 349. Banco Central de Chile. [ Links ]

López, E. & Salamanca, A. (2009). El efecto riqueza de la vivienda en Colombia. Borradores de Economía, 551. Banco de la República. [ Links ]

Lütkepohl, H. (2005). New Introducction to Multiple series Analysis (2da ed.). Berlin: Springer. [ Links ]

Mahadeva, L. & Gómez, J. (2010). Los factores externos que afectan la política Monetaria Colombiana. M. Jalil & L. Mahadeva (Eds.), Mecanismos de transmisión de la política monetaria en Colombia (pp. 29-100). Bogotá: Universidad Externado de Colombia. [ Links ]

Miles, D (1994). Housing, financial markests and wider economy. John Wiley & Sons. [ Links ]

Poterba, J (1984). Tax subsidies to owner-occupied housing. Quarterly Journal of Economics, 729-752. [ Links ]

Psalida, L. E & Sun, T. (2011). Does G-4 Liquidity Spill Over? Working paper 11/237. Fondo Monetario Internacional. [ Links ]

Tenjo, F., Charry, L., Lopez, M. & Ramírez, J. (2007). Acelerador financiero y ciclos económicos en Colombia: Un ejercicio exploratorio. Borradores de Economía 451. Banco de la República. [ Links ]

Zanna, L. (1996). Las bonanzas de la economía y el sector de la construcción. Revista Desarrollo y Sociedad, 36-37, 149-198. [ Links ]