Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.11 Barranquilla Jan./June 2013

ARTÍCULO DE INVESTIGACIÓN

¿Qué puede aprender Latinoamérica del auge de las TIC en el Asia Pacífico?

What can Latin America learn from ict development in the Asia Pacific?

* Administrador de Empresas, Universidad Nacional de Colombia e investigador de este grupo. Plopezh@unal.edu.co

** Profesor asociado, Departamento de Administración, Universidad Nacional de Colombia-Manizales. Ph.D. en Economía; director del grupo de investigación Corporate Governance, Tecnología y Complejidad. larosados@unal.edu.co.

Correspondencia: Cra 27 N° 64-60, Manizales (Colombia).

Fecha de recepción: agosto de 2012

Fecha de aceptación: febrero de 2013

RESUMEN

Este artículo argumenta que la industria manufacturera debe evolucionar aplicando tecnologías que lo acerquen a la frontera tecnológica. En el entorno globalizado de los mercados, la industrialización solo es posible si aplica Tecnologías de Informática y Comunicaciones (TIC). Las TIC no solo ejercen una función similar a los servicios, como el transporte, la educación o la banca (el servicio de e-mail, por ejemplo) sino también cumple con el doble propósito de ser herramienta de producción en las manufacturas. Pero solo la expansión acelerada de la industria manufacturera es capaz de provocar que los e-business crezcan sostenidamente. Se concluye que la aglomeración de la actividad de las TIC en el nordeste de Asia ha repercutido sobre el Asian Corredor y puede brindar lecciones para Latinoamérica sobre la dinámica de los mercados de TIC, la integración vertical, las economías de escala y alcance, la diversificación, el aprendizaje y la transferencia tecnológica.

Palabras clave: aprendizaje tecnológico, manufactura, industria de tecnología de la Información y las Comunicaciones (TIC), modelos de negocios, emprenderismo, cambio estructural.

Clasificación JEL: 014, 019, 030, 053, 0578

ABSTRACT

This document argues that manufacturing must evolve applying technologies that bring it closer the technological frontier. In the markets globalized environment, industrialization is only possible if information and telecommunications technologies (ICT's) are applied. ICT's not only apply similar functions as services, trans-port, education and banking (as e-mail, for example) also works as production tool in manufacturing. However, only accelerated expansion in manufacturing is able to induce e-business into sustainable growth. It's concluded that agglomeration activities of ICT's in Northeastern Asia, had effects on the Asian Corridor and this can provide lessons to Latin America, about ICT's mar-ket dynamics, vertical integration, economies of scale and scope, diversification, learning and technological transfer.

Key words: technological learning, manufacture, Informatic and Communications Technology (ICT), business models, entre-preneurship, structural change.

JEL codes: 014, 019, 030, 053, 057.

1. INTRODUCCIÓN

Internet es lo que controla las cadenas productivas que integran artefactos (hardware) con software: aparatos móviles, redes, videos, contenidos, celulares smart. Por ello, ha surgido la combinación de nuevos servicios con cambios en el modelo de negocios, y su auge se ha centrado en el nordeste de Asia. La mitad de las empresas de Internet que figuran entre las primeras diez del mundo son chinas o japonesas. La estrategia para este gran despliegue de los negocios de Internet ha sido la diversificación de portafolios bajo el modelo Freemium, especialmente. La competencia intensa ha llevado a uniones de compañías de Internet con las de otras industrias. El boom lo originó la explotación de los servicios móviles de Internet (Kwon, 2011).

China aprovechó la ventana de oportunidad que se abrió en los ochentas, gracias al apoyo de políticas gubernamentales que impulsaron la industria naciente de la Tecnología de la Informática y Comunicación (TIC). La lección más importante de este auge de las TIC en Asia ha sido el triunfo de la economía de escala y la integración vertical, como estrategia de crecimiento.

Hoy, en China, tanto la industria manufactura como la de servicios vinculadas con las TIC, se mueven del downstream al upstream (Lee & Kim, 2012): Lenovo en PCs, China Mobile en Telecomunicaciones, celulares, TV y en redes; y Huawei que es el segundo en el mundo en equipos de comunicación y aparatos móviles. En la mira de China sigue explotar la novedosa tecnología radical del Internet of things que consiste en el control remoto de aparatos electrónicos usando radiofrecuencias de identificación únicas, y el cloud computing. Esto nos lleva a la siguiente pregunta que intenta responder este escrito: ¿Pueden los servicios de TIC ser el motor (leader sector) del desarrollo que permita saltar de una economía agropecuaria a una economía "post-industrial" sin una etapa manufacturera intermedia? Y, como corolario: ¿Cómo ha sido el proceso de desarrollo y transferencia tecnológica de la industria de las TIC entre los países de Asia y qué puede aprender América latina?

Nuestra primera conclusión es que la industria de las TIC y la industria manufacturera son complementarias y son capaces de generar un cambio estructural exitoso en economías emergentes, mas no aisladas una de otra.

La segunda conclusión de este escrito es que la integración económica del nordeste de Asia ha tenido un efecto de arrastre sobre países emergentes, como Malasia, Filipinas, Indonesia y Thailandia, entre otros. Este efecto ha sido más dramático en las manufacturas electrónicas que usan TIC, ya que ellas han sido el motor del crecimiento del llamado Asian Corridor. Este efecto de arrastre se explica -mayormente- por la transferencia tecnológica, que ha distribuido el trabajo y el conocimiento entre los países del Asian Corridor. Así como la industria química y electrónica del Japón monopoliza las actividades de I&D (Shintaku & Park, 2012), y la de Corea y Taiwán domina la producción integrada de aparatos electrónicos, la industria China sirve para el ensamblado final. De la misma manera, las empresas de los países del sur de Asia han sido también arrastradas a actividades de outsourcing por medio de contratos con empresas japonesas que supervisan y asesoran su aprendizaje tecnológico. Solo de este modo se explicaría por qué ha podido emerger el nordeste de Asia como el mayor jugador de la industria global de las TIC.

Por si solos, los servicios basados en las TIC no son suficientes para ser el único sostén de un cambio estructural de la economía en un país emergente. Si estos desean cambiar su trayectoria tecnológica para producir un cambio estructural, el proceso debe incluir hoy la complementación de las TIC con sus manufacturas electrónicas especialmente de automóviles y demás de base tecnológica. Es decir que la consolidación de la producción manufacturera necesitaría de las TIC, pues solo así mejoraría su productividad en función de la logística digitalizada, la distribución de la información y el conocimiento, la gestión administrativa, el software y el hardware, el BPO, la seguridad, la supervisión, la interacción con el servicio al cliente, la facturación, la contabilidad, entre otros elementos que crean nuevos negocios y que contribuyen a mejorar la productividad por lo que crean empleos mejor pagados y calificados.

El propósito de este escrito es reflexionar sobre el falso dilema de si se debe apoyar prioritariamente a la industria manufacturera o a los servicios basados en TIC para que un país atrasado logre el salto tecnológico y el cambio estructural de su economía, al permitir que crezca la productividad y la especialización del país en renglones más rentables, en vez de estancarse en la explotación y exportación de productos primarios o commodities (mineros, agropecuarios o manufacturas de baja tecnología intensivas en mano de obra no calificada) lo cual, lo sometería a la maldición de los recursos naturales.

• Diseño, metodología y enfoque. Los autores trabajan sobre los datos de la industria manufacturera (incluyendo la del hardware) y de los servicios (incluyendo TIC) de los países del nordeste asiático, para mostrar cómo estos países se enfocaron en prioridades de políticas que escogían a la industria manufacturera ligada con los servicios de TIC como su motor de desarrollo. Esto determinó sus diferentes trayectorias tecnológicas. Debido a ello, se adopta el enfoque comparativo apoyado en la Economía Política Institucional de Ha-Joon Chang (2011) y en la Economía Evolutiva de Nelson y Winter (1982) y en la Teoría de las Capacidades (Lall & Teubal, 1998).

• Hallazgos. Los servicios basados en las TIC no bastan para constituirse en el único y principal sostén de una economía. Si estas desean cambiar su trayectoria tecnológica agro-industrial y producir un cambio estructural, el proceso debe priorizar la construcción de capacidades en la industria manufacturera acompañadas de las TIC, como herramienta de producción en el foco principal de sus políticas. De esta manera, la industria manufacturera mejorará su productividad, gracias a la logística, la información, la gestión administrativa, el software y el hardware. Estos últimos elementos originan nuevos negocios que contribuyen a mejorar la productividad de los demás sectores, y crean empleos mejor pagados y calificados. Para ver esto en acción, a continuación se presentan algunos casos estilizados que demuestran la experiencia exitosa en el nordeste de Asia, Japón, China, Taiwán y Corea del Sur y su efecto integrador del resto del Asian Corridor (algunos países del sudeste de Asia, como Filipinas, Malasia e indonesia) que contrasta con países como Colombia en América Latina o, incluso, con India. Este artículo versa sobre las trayectorias tecnológicas divergentes de los países de referencia, debido a las diferencias en los apoyos que los respectivos gobiernos han dado a sus motores de crecimiento, sea a la industria manufacturera, a las TIC o a ambos. El artículo aporta una conceptualización económica de los casos donde los motores de crecimiento elegidos por un país pueden hacer que sea la diferencia entre el éxito o el fracaso del intento de cambiar la estructura de su economía. Esto aclarará de qué manera la complementación de las TIC con la industria manufacturera, mediante los esfuerzos de aprendizaje tecnológico locales, más la integración con la inversión extranjera de punta, resultan poderosas palancas para el progreso económico.

• Limitaciones de la investigación. Las limitaciones se relacionan con la ambigüedad de las taxonomías sobre la innovación en el sector servicios, la dificultad de procurar la transferencia y la difusión de las TIC solamente por la vía del mercado en países donde estas industrias son incipientes.

• Recomendaciones prácticas. Las implicaciones para los negocios industriales evidencia la necesidad de dedicar recursos valiosos al crecimiento de sus actividades principales y usar las TIC para terciarizar las actividades no principales de las compañías, o para hacer aplicaciones de TIC que ayuden a crear valor en el proceso. El Modelo de Evolución Peregrina para Servicios de Administración, por ejemplo, clasifica los sistemas informáticos como reactivos, proactivos u optimizadores que buscan añadir valor. Las políticas de cambio estructural para los países emergentes podrían crear incentivos que intensifiquen la industria manufacturera de alta y mediana tecnología, mediante políticas que animen el uso de los servicios de TIC no solo para promover proveedores de servicios de logística (transporte, comunicaciones, software, BPO, administración, supervisión, servicio al cliente, facturación, contabilidad, etc.), sino como herramientas de producción que les permita concentrarse tanto en la creación de valor, como en el aumento de la productividad de los negocios.

• Originalidad y valor. Los autores proporcionan una explicación del papel de los negocios de servicios de las TIC en el desarrollo económico y su integración con las manufacturas, para constituirse en una fuerza económica capaz de dinamizar el cambio estructural de un país en tanto que contribuye a una mayor productividad de la manufactura. Pero también advierten que las TIC por sí solas no pueden ser el motor del cambio estructural, como lo ha evidenciado la vía de la India, cuyo menor crecimiento y diversificación sectorial contrasta con el rápido progreso de China en estas dos dimensiones. Esta evidencia fue también cierta en el pasado para el mayor escalamiento tecnológico de Sur Corea, comparado con el menor de Hong Kong, Taiwán y Singapur.

Así en la primera parte se describe el estado del arte. En la segunda se expone el debate sobre los motores del cambio estructural. En la tercera las concepciones del desarrollo y finalmente se presentan las conclusiones.

2. DEFINICIONES Y ESTADO DEL ARTE

Se define a la Tecnología como el "Cuerpo sistemático de conocimientos acerca de cómo funcionan e interactúan las cosas naturales y artificiales" (Numagami, 1992, p. 10). A su vez, el conocimiento tecnológico es difícil de articular, codificar, explicar e imitar porque es sistémico, tácito-individual (brain knowledge) o tácito-colectivo en una organización (ejemplo, las rutinas tecnológicas, la cultura organizacional), lo cual dificulta su explicitación (conocimiento codificado).

Las TIC constituyen la aplicación de tecnologías tradicionales y modernas de comunicaciones y computación, a la creación, a la gestión y al uso de la información. Esta definición abarca el equipo y los servicios que facilitan la captura, el procesamiento, el despliegue y la transmisión de la información por medios electrónicos, e incluye informática, internet, servicios de telecomunicaciones electrónicas y de visualización, y otros servicios afines, así como el equipo audiovisual que se emplea para ello (BID, 2011, p. 26. El subrayado es nuestro).

a. Tendencias tecnológicas

Pero no es así de simple. Los dispositivos más pequeños fomentarán un entorno Web con formas muy diferentes de interactividad e interdependencia. Usted pasa mucho más tiempo usando Twitter, por ejemplo, desde su móvil que desde su ordenador portátil. El capitalista de riesgo John Doerr, de Kleiner, Perkins, Caufield & Byers Partners, acuñó el término SoLoMo, para describir este nuevo mundo que es "local, social y móvil." Los teléfonos inteligentes reconocerán dónde se encuentran las personas, quién está conectado con quién y que está cerca de ellos. Los anunciantes pronto desarrollarán anuncios atractivos que se ejecutarán en múltiples plataformas, la gente comenzará a seguir un anuncio en su dispositivo móvil, para luego recogerlo en una pantalla o desde su ordenador de la oficina. Habrá un montón de objetivos y la recolección de datos que se basarán en identificar dónde se encuentra la gente (The Thought Leader Interview: Bob Carrigan by Art Kleiner, Strategy + Business, 2012).

Cada dispositivo móvil también requiere personalización técnica. Y va a ser un reto para los editores averiguar dónde invertir sus recursos. El Internet Architecture Board (IAB) no se ha movido muy rápido para congelar las normas de publicidad en dispositivos móviles, ya que aún es prematuro hacerlo, pues se desea dejar que las cosas se filtren primero.

b. Las firmas y las actividades económicas

Las firmas son instituciones para manejar el conocimiento en una organización empresarial. Los individuos pueden cambiar de organización y aprender cómo conectarse con el conocimiento tácito del colectivo que lo aloja. También, cuando una firma es adquirida por otra, en el caso de los grandes grupos empresariales, estos aprenden cómo aplicar el conocimiento tecnológico de manera distribuida para que sea más rentable su operación. Sin embargo, una organización empresarial es más que la suma de los conocimientos de sus integrantes; en realidad, es una institución integral que se denomina "la firma". Esta toma decisiones y condiciona la conducta de sus miembros; da formas características a la organización, diferenciándola de sus rivales; alinea los incentivos de sus trabajadores en torno a estrategias, planes e, incluso, valores; mantiene creencias y visiones acerca de las tendencias del mercado, sobre cómo explorar y explotar una tecnología para convertirla en una oportunidad de negocios. Esto significa que, a través del aprendizaje tecnológico, por ejemplo, se crean ventajas distintivas y capacidades que permiten competir con éxito en el mercado (Hitt, Ireland & Lee)1 para constituir su poder de mercado. La I&D, por otro lado, es una tarea distinta de la rutina tecnológica y operativa. Por lo tanto, necesita de esfuerzos distintos desde la alta dirección, ya que implica riesgo. Mientras que la rutina2 implica la eficiencia de la operación al funcionar con una tecnología ya probada o el motor que genera actualmente las ganancias a la empresa; la I&D tecnológico, en cambio, es la exploración a riesgo de cuál ha de ser el motor que sostendrá las ganancias de la empresa en el futuro (Govindarajan, 2010).

Las actividades de las empresas se clasifican en primarias (recursos naturales, agrícolas y mineros), secundarias (manufactura de alimentos, componentes electrónicos y equipos electro-mecánicos, metálicos, entre otros) y terciarias (servicios). Los servicios cubren comercio, banca, finanzas, bienes raíces, red de transporte, seguridad, gestión y consultoría, servicios de ingeniería, turismo, servicios públicos, telecomunicaciones, desarrollo de software y servicios de computación, entre otros.

La quinta ola de la revolución tecnológica es la del conocimiento que se basa en la innovación de la industria de la información, las telecomunicaciones y el ordenador (además de ligarse a la revolución en biotecnología y nanotecnología). Esta combinación, inauguró la era de la producción flexible, en los noventas, con la transmisibilidad y almacenamiento de la información a bajo costo, la aparición de redes que permiten interactuar socialmente y productivamente, las economías de diferenciación basadas en conocimiento, la globalización creciente, la "liberación" de los mercados, la redefinición del papel del Estado, que son los aspectos socio-institucionales más destacados de esta nueva era.

Para identificar la actividad de servicios de Tecnología Informática (TI que no incluye telecomunicaciones) 0stergaard (2004) usa la Revisión 1 de la Clasificación Estadística de las Actividades Económicas de la Comunidad Europea, bajo los códigos 72 (7210, 7230, 7240, 7250 y 7260).

El outsourcing contabiliza a favor de los servicios aquellas actividades que antes eran realizadas dentro de la industria manufacturera. Al pasar a ser realizadas por terceros proveedores, infla la participación de los servicios en el PIB a costa de la disminución de la participación del sector manufacturero. Pero, con el avance de la economía del conocimiento, también gran parte del crecimiento de los servicios es fruto de una nueva división del trabajo, la cual especializa determinados procesos -conformando nuevos sectores de las TIC -que crean una interdependencia muy compleja entre manufactura y servicios intensivos en conocimiento.

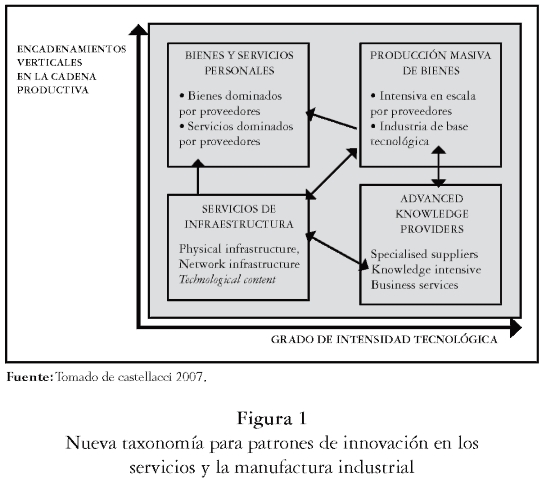

c. Nueva taxonomía para la I&D

Mezclar los vínculos verticales e intersectoriales parece ser la propuesta de la taxonomía de Castellacci (2010, p. 13). El analiza la posición de las empresas en dos dimensiones. La primera es análoga al modelo de los tres sectores propuesto por Paul Romer, en la cual el blueprint es el sector que provee de I&D a la industria fabricante de bienes intermedios que, a su turno, provee los insumos para la industria de bienes finales; es decir, esta escala mide cuál es la posición de las empresas en la escalera vertical de la innovación (una innovación reemplaza a otra) ver en la figura 1 el eje vertical.

La segunda dimensión destaca el contenido tecnológico de una industria (sus capacidades y diversidad tecnológica, las trayectorias tecnológicas y la intensidad de I&D). Así que una empresa intensiva en esfuerzos de I&D y dedicada a la producción de bienes finales a gran escala (autos, electrodomésticos, software), se posicionará en la figura 1 en el cuadrante de la esquina superior derecha. Mientras que una industria dedicada a suministrar infraestructura de redes para TIC puede estar en el inicio del cuadrante por ser poco innovadora y requerir bajas capacidades tecnológicas, pero al mismo tiempo es un proveedor importante para el resto de la cadena. Esta taxonomía está inspirada en la de Pavitt (1963) que fue propuesta solo para la manufactura.

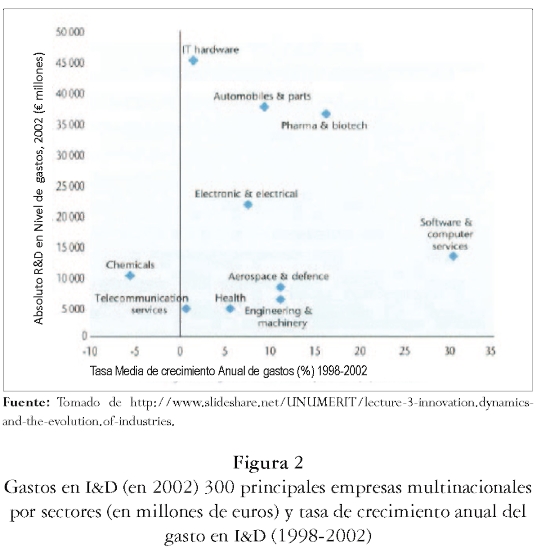

La figura 2 nos muestra cómo la industria de software y servicios de computación invierte muchos menos dólares en I&D ($14 mil millones de euros al año) que la industria del hardware de tecnología informática ($45 mil millones de euros por año). Pero su tasa de crecimiento del gasto en I&D es de 30% anual, mucho mayor que la del hardware que es solo de un 2 % anual.

d. La integración vertical y la especialización smithiana

Algunas empresas innovadoras han tenido que balancear entre su integración vertical y el dividirse en unidades de negocios para redistribuir los costos de la I&D tecnológicos. Mientras el gran tamaño le permite mayores economías de escala y rapidez de aprendizaje para entrar a los nuevos mercados, dividir la firma proporciona flexibilidad, porque permite recurrir a diferentes culturas y diversas formas de controlar a las diferentes unidades; también facilita distribuir el conocimiento en unidades especializadas y acceder a diversas fuentes de conocimiento, entre otras ganancias, lo cual le permite concentrarse en la coordinación estratégica de sus unidades más que en la operación individual de cada una de ellas. De este modo deja el conocimiento especializado de cada mercado y funcional a cargo de sus unidades operativas.

e. El reparto de la producción

El reparto de la producción se lleva a cabo cuando se hace la ruptura de un proceso en etapas que son separadas verticalmente y localizadas en más de dos países, siempre y cuando este reparto cueste menos que mantener el proceso integrado de las actividades de producción de un bien en una sola fábrica y en un solo país. Estos fenómenos de participación en la producción transfronteriza, de fragmentación del proceso productivo, es la razón principal que explica el aumento del comercio exterior en Asia Oriental (ParK, Bun-Soon, 2011). De hecho explica la aparición del Asia Corredor.

f. La convergencia de los sistemas de comunicación, la movilidad personal

La evolución de los sistemas celulares convergen con otros sistemas de comunicaciones móviles e inalámbricos en una tendencia mundial, llegando a sistemas como PCS (Personal Comunication Systems), en Estados Unidos o UMTS (Universal Mobile Telecomunication Systems) como son llamados en Europa: movilidad, servicios multimedia, roaming, único número, alta capacidad, macroceldas (con rango de cubrimiento entre 1 y 30 kms), microceldas (con cubrimiento de 100 a 1.000 metros y bajo costo de red por suscriptor), encriptación, picoceldas o hipertráfico para centros comerciales cerrados, terminal alámbrico o inalámbrico.

La movilidad personal del usuario es la posibilidad de tener acceso a los servicios en cualquier terminal con su número único personal. La movilidad del terminal es la capacidad de un terminal inalámbrico de tener acceso a servicios de telecomunicaciones desde diferentes sitios mientras está en movimiento, y también es la capacidad de la red para identificar, localizar y seguir ese terminal.

Debido a las interacciones de diferente tipo que debe soportar una red con cubrimiento global (red digital de servicios integrados, redes celulares análogas, red telefónica conmutada, redes de datos, redes satelitales) esta debe suministrar las interfaces adecuadas para la interoperabilidad, y poseer niveles elevados de gestión que permitan realizar cambios en su estructura inicial sin causar traumatismos en el funcionamiento. Los celulares compiten con los nuevos Personal Comunication Systems (PCS).

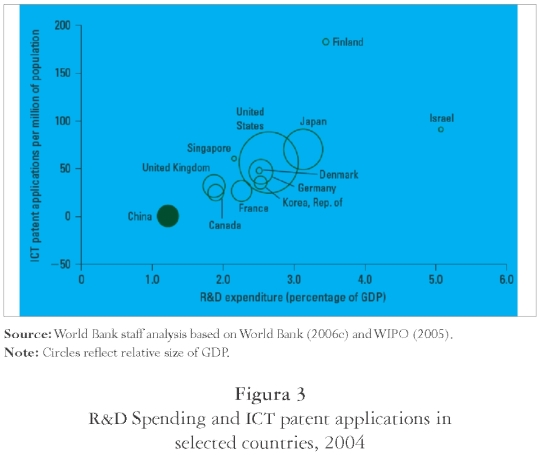

Las TIC tienen un carácter transversal, pues afectan a todos los sectores. ¿Qué parte de la I&D representan las TIC? Más de 1/3 en los países de la OECD y 18% solo en Europa. La figura 3 nos muestra cifras del 2004, donde China gasta en I&D para TIC el 1,3% de su PIB pero con un bajo nivel de aplicación de patentes de TIC por millón de habitantes. Corea del Sur (Korea) gasta en I&D para TIC, el 2,5% de su PIB con 40 patentes aplicadas por cada millón de habitantes. Y Japón el 3,2% de su PIB con 70 patentes por millón de habitantes.

2. EL DEBATE SOBRE LOS MOTORES DEL CAMBIO ESTRUCTURAL

Un importante debate se ha suscitado recientemente sobre el efecto que pueden tener la manufactura y los servicios sobre el desarrollo económico como sectores líderes. El debate ha estallado por el libro escrito por Ejaz Ghani del Banco Mundial y por un artículo que escribieron Homi Kharas (de la Institución Brookings) y Grover Arti (también del Banco Mundial) en el sitio web VoxEU3 en el 2010. Todos ellos han sostenido que los servicios pueden ser el nuevo 'ascensor3 para que un país agrícola y atrasado pueda convertirse en una economía postindustrial que se base en el gran peso del sector terciario de los servicios, sin que tenga necesidad de desarrollar -como prerrequisito- un sector industrial manufacturero bien diversificado. La postura opuesta se ha defendido con el argumento de que la 'escalera' del desarrollo pasa obligatoriamente por el despliegue de la diversidad sectorial de la industria manufacturera de tecnología avanzada, lo cual permite la consolidación de las capacidades para alcanzar la frontera tecnológica de manera más rápida (Amsden, 1989; Chang 2009; 2011, Lall;2003).

Los que defienden el primer punto de vista argumentan que mientras muchos de los servicios tradicionales —comercio, hotelería, restaurantes, turismo, transporte y administración pública— aún permanecen limitados por las viejas restricciones que Baumol (1967) describiera para ellos, parecería que los servicios modernos basados en TIC —desarrollo de software, call centers, procesos subcontratados, BPO, sistemas de seguridad IT, transcripción de registros médicos, contabilidad, gestión administrativa, etcétera— no solo emplean trabajadores calificados, sino que permiten hacer economías de escala y ¡exportar estos servicios similarmente como las manufacturas! En otras palabras, argumentan que estos servicios se parecen mucho a las manufacturas. Y, si ese fuere el caso, entonces los países pobres pueden ser capaces de pasar directamente desde la agricultura a especializarse en la exportación de los servicios, sin tener que pasar por la fase de 'industrialización tardía'.

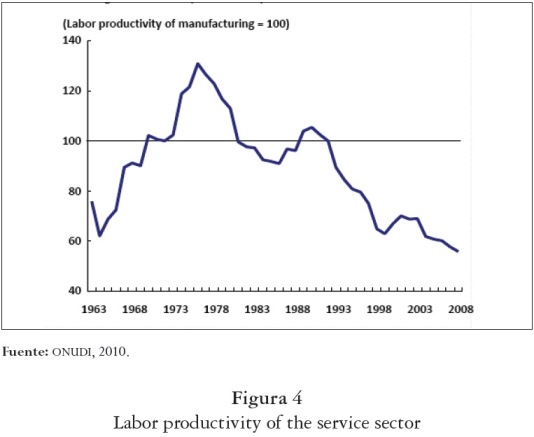

La baja productividad característica de los servicios tradicionales había sido el argumento de Baumol (1967) para señalar que los servicios tendían a aumentar su participación en el empleo solo por su baja productividad y su poco dinamismo (ver la figura 4). Pero los avances radicales en la tecnología de las TIC (semiconductores, software, telecomunicaciones) han quebrado este argumento. La difusión de las TIC con propósitos de aplicación son más generales y afecta a múltiples sectores, como la multimedia y el Internet, interactuando a su vez con servicios de voz, aparatos móviles, publicidad, cable y satélites de comunicación (Castelacci, 2010, p. 9), por lo cual la I&D de estas actividades se han vuelto el centro del análisis, pero difieren de la I&D de las manufacturas en muchos aspectos por lo que son difíciles de encajar en la taxonomía que fuera originalmente concebida solo pensando en estas últimas.

¿Cómo encajar la I&D de las TIC y del sector servicio renovado por esta en la taxonomía hecha para los esfuerzos de I&D manufacturera? La pregunta surge porque los servicios, al menos se diferencian de las manufacturas en cuatro aspectos: (1) se consumen cuando se producen, lo que dificulta distinguir entre innovación de procesos y de productos; (2) los servicios se basan en información, en intangibles, como propiedad intelectual, capital relacional, capital organizacional, que no son separables como las patentes a las que sí se les puede fijar precios. Como la aplicación, uso y producción de TIC genera nuevas fuentes de interacción con la manufactura y demás sectores, entonces la I&D en TIC deja de ser exclusiva y dependiente de la trayectoria de un sector industrial en particular; (3) los servicios de las TIC generan la customization y la interactividad intensa con consumidores y proveedores que ameritan ser investigadas más profundamente; pero, la I&D misma se vuelve muy interactiva en sí misma y la propiedad intelectual por medio de patentes se torna muy riesgosa y difícil de proteger; y de último, pero no menos importante, (4) la innovación en los servicios basados en las TIC se basa en las experticias de los recursos humanos más que en la acumulación de equipos o activos físicos como en los laboratorios habituales de investigación aplicados a la manufactura. Dada la intangibilidad de los servicios, el entrenamiento y los cambios organizacionales se vuelven más importantes para la innovación que en el caso de la I&D formalizada propia de la manufactura (Castellacci, 2010, pp. 10 - 11).

Dos países paradigmáticos están en el centro de la discusión sobre si se puede pasar de la agricultura a la economía postindustrial sin pasar por el despliegue de una industria manufacturera, simplemente desarrollando las TIC, ellos son: India y China. El gasto de I&D de la India es el 0,8 % de su PIB, lo cual resulta bajo comparado con el de China (1,3%), Brasil (1,0%) y Dinamarca (2,6%). Sin embargo, el Departamento de Ciencia y Tecnología de India creó el Consejo de Evaluación y Predicción de Tecnología de la Información. India en el 2008 aprobó la creación de Regiones de Inversión en Tecnologías de la Información (ITIR) junto a las Zonas Económicas Especiales, Electronic Hardware Technology Park (EHTP).

India es el segundo más grande mercado de celulares del mundo después de China con 600 millones de suscriptores hasta abril de 2010. A diferencia de Colombia, por ejemplo, India es fabricante de equipos celulares gracias a plantas con fuerte inversión extranjera de SemIndia, Siemens, Flextronics, Nojia, LG, Samsung, Motorola y Vodafone. Por ejemplo, el 40% del software que usa Motorola en el mundo es diseñado por India (OECD, 2010, p. 33).

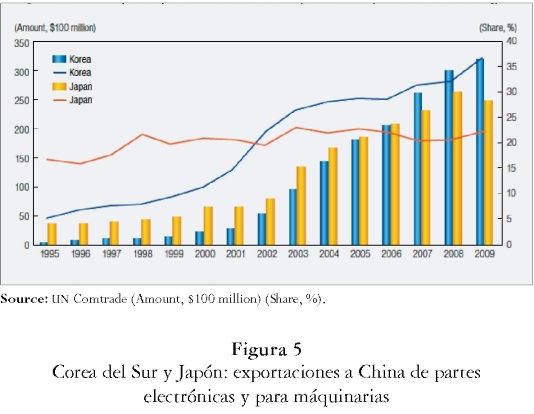

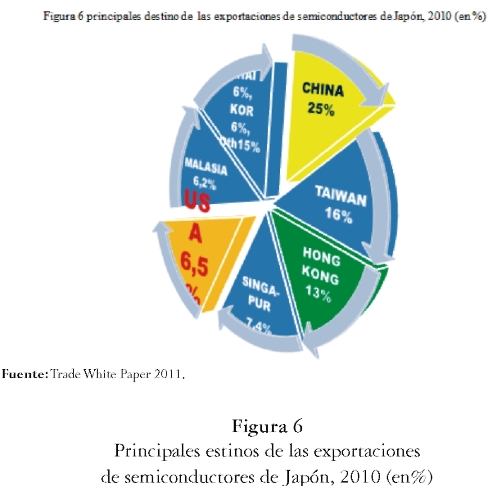

A su turno, China ha logrado mucho más avance en su crecimiento económico que la India, al colocar su énfasis en la industrialización más que en los servicios. Además, su integración con Japón y Corea es bastante elevada. En 2009, la tercera parte de sus exportaciones tuvo como destino la China (ver figuras 5 y 6). Por ejemplo, el número de plantas japonesas de maquinaria eléctrica y de autos que había en China en el 2004 era de 800 (Fujita & Hamagucchi, 2006).

La diferencia en el ritmo de crecimiento y la estructura del PIB de cada uno de dos estos países se explica por el modo como se han integrado a la economía mundial. Para medir esto, los analistas utilizan dos dimensiones: la composición del PIB y la composición de las exportaciones como variables principales (por sobre otras, como el empleo por sector o la inversión extranjera).

El PIB de China creció al 10,3% por año en promedio durante 1980-1990, mientras que la India lo hizo casi a la mitad, al 5,7% anual en promedio. Entre 2005 y 2007 el ritmo de crecimiento de ambas naciones se intensificó; el de China saltó al 11,7 % y la India al 9,6% (Siraj, 2011, p. 62). La india crecía antes, como Colombia, al 3,6% anual en promedio en 1951-1979 y 1980-1981; ahora crece sostenidamente al 5,7%, así como lo ha venido haciendo China por dos décadas y media ¡consecutivamente!

¿Cómo se integraron estos países al comercio internacional? La participación de las exportaciones en el PIB de China fue del 18% y en India fue el 19% (Siraj, 2011, p. 63).

India depende menos de las importaciones que China, medidas como porcentaje del PIB.

La participación de China en las exportaciones mundiales fue del 1,6% en 1994 y del 2,9% en 2004, es decir ¡se duplicaron en una década!; en tanto que India pasó del 0,6% al 1,9% ¡tres veces más en solo una década!

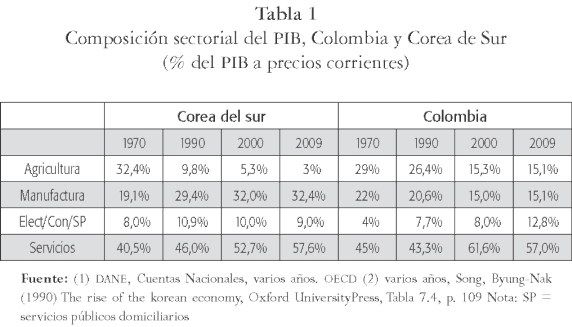

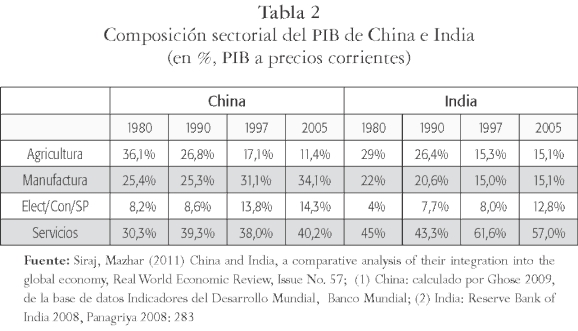

La participación del sector servicios en el PIB de Colombia fue de 57% y la de Corea fue similar: 57,6% ambos en el 2009 (ver tabla 1). En contraste, los servicios en China fueron el 40% de su PIB en 2005, mientras que en la India eran el 57% de su PIB en el mismo año (ver tabla 2). ¿Significa que Colombia e India ya son sociedades postindustriales? Por supuesto que no, aunque Corea del Sur sí es una de estas.

3. CONCEPCIONES DEL DESARROLLO

Por lo menos hay tres pre-concepciones modernas sobre el desarrollo económico: 1a) la del liberalismo económico, o la llamada economía política del nacionalismo económico, 2a) el evolucionismo schumpeteriano, 3a) el neo-estructuralismo latinoamericano. Ellas son clasificadas —erradamente— según el grado de intervención del Estado. La razón es porque la distribución de los bienes y servicios en una sociedad nacional aparenta ser un asunto de las leyes, las costumbres y las instituciones.

El éxito del nacionalismo practicado por el Estado asiático, el estado "dictatorial", según el estándar miope de Occidente, fue y todavía es para los líderes del Asia del Este, el medio más efectivo para llegar a dominar la tecnología industrial de punta y obtener la independencia económica. Desde el nacionalismo económico estadounidense de Alexander Hamilton -quien de hecho lo inventó-, pasando por el nacionalismo económico alemán de Lizt, hasta el nacionalismo asiático del Japón y los tigres de hoy, a pesar de ser muy estudiados y conocidos todos, sin embargo, han sido poco valorados por parte de la economía convencional o del pensamiento que promueve el liberalismo económico. De hecho, lo considera una desviación aberrante del sistema de libre mercado ideal ("incentivos perversos" en su jerga). Ideal que es predicado como la única institución capaz de impulsar el desarrollo. Así, suponen ellos que, salvo la institución que protege los derechos de propiedad y el funcionamiento eficiente de los mercados, cualquier otra variedad de institución, tal como el dirigismo económico asiático, conlleva una tendencia inherente hacia la corrupción (es decir, al moral hazard y el rentseeking en la jerga de la literatura económica convencional).

En cambio, para el neo-estructuralismo de América Latina es obvio que la división internacional del trabajo significa para los países pobres especializarse en recursos naturales de exportación y productos de baja productividad, mientras los países ricos suelen especializarse en productos de alta productividad laboral y altos salarios. Fajnzylber (1990)4 desarrolló desde la CEPAL y siguiendo a Prébisch, el fundador de la misma, una teoría alternativa a la del Consenso de Washington, que es como se ha venido a conocer al liberalismo económico en nuestros días. La tesis de Fajnzylber diagnostica que las causas de la tragedia del estancamiento relativo latinoamericano frente a Asia es: (1) el carácter rentista de sus economías que se basan en recursos naturales de exportación y (2) la heterogeneidad de sus empresas, PYMES de baja productividad que coexisten con grandes empresas transnacionales de avanzada, o sectores agrícolas de baja productividad que sobreviven junto a cultivos modernos, inequidad en las urbes, entre otros. "No sería suficiente con crear un marco macroeconómico estable, ni con aplicar una política de precios correctos; sería necesaria también la aplicación de políticas sectoriales, así como la integración de las políticas a corto y largo plazo. Serían igualmente necesarios cambios institucionales que permitiesen una nueva forma de interacción entre los agentes sociales públicos y privados, entre el Estado y la sociedad civil" (CEPAL, 1990-c, pp. 16-19)5.

Sin embargo, hoy en día tienden a imperar las explicaciones institucionalistas de distinto origen sobre las causas del desarrollo y la perduración del atraso, sean liberales, evolucionistas o nacionalistas. El neo-estructuralismo no escapa a esta tendencia. Por ello, gana fuerza la visión pionera de Schumpeter para quien "El problema no es tanto con las nuevas ideas, las cuales pueden ser muy simples de comprender, sino el problema radica realmente en su implementación".

Superar esta fuente de "resistencia al cambio" argumentó Schumpeter, demanda competencias gerenciales extraordinarias. Esta es la 'calidad especial' que él en sus primeros escritos asociaba con el entrepreneur [el emprendedor]. A esos primeros escritos se les conoce como el I Marco de Schumpeter, porque individualizaba el papel del empresario emprendedor como la variable explicativa del sistema capitalista. Pero, en sus últimos escritos, Schumpeter enfatizó la importancia de la innovación de las grandes firmas (llamado el II Marco de Schumpeter) donde pedía que los estudios de caso fueran más ceñidos a la historia que ajustados por modelos matemáticos abstractos y simplistas (Fagerberg, Jan, 2012)6.

a. Los servicios y la industrialización tardía

"No es claro si las TIC han logrado propiciar un verdadero desarrollo económico en América Latina y en otras regiones" (BID, 2011, p. 2).

Roller y Waverman (2001) y Waverman, Meschi y Fuss (2005), entre otros, estudiaron el vínculo macroeconómico que existe entre las TIC y el crecimiento económico. Si bien establecieron una asociación positiva entre ambos, los resultados no son definitivos pues aún no queda claro si son las TIC las fuerzas que impulsan el crecimiento económico o si es el crecimiento económico es el que impulsa el uso de las TIC (BID, 2011, nota 2, p. 2).

Pero, lo que más contrasta en las tablas 1 y 2 es que entre 1980 y 2005 China y Corea del Sur aumentaron la participación de sus manufacturas en el PIB; China del 25% al 34% y Corea del 19 al 32%, ¡casi al doble! En cambio, Colombia e India disminuyeron ambos del 22 % al 15 % (1980 respecto a 2009 para Colombia y 1980 respecto a 2005 para India). ¿Se desindustrializan Colombia e India? En parte, pero mientras en el crecimiento del PIB Colombia se estancó en 3,2 % anual en promedio, el de la India se duplicó hasta un 6% anual en promedio, lo cual, ubica a este país entre las 10 economías de mayor crecimiento, junto con China (que es el de crecimiento más rápido en la historia).

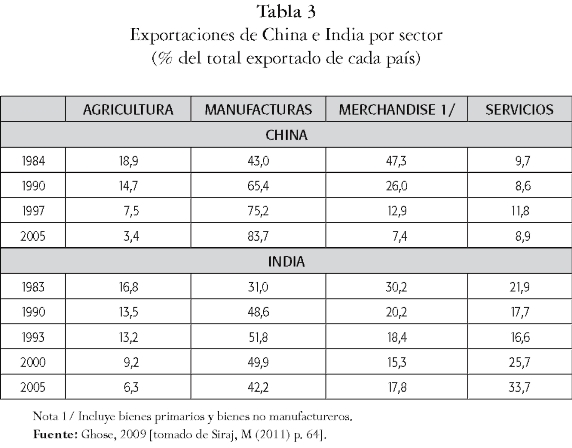

El motor de crecimiento de China es su industria manufacturera, mientras que el motor de crecimiento de India son los servicios, principalmente, como lo demuestra la tabla 3, por la participación de cada uno de estos sectores en sus respectivas exportaciones. El motor de crecimiento de Corea del Sur son las exportaciones de aparatos electrónicos, mientras que en Colombia son las exportaciones de minerales.

b. El fenomenal crecimiento de China y la integración del Nordeste de Asia

La dependencia de Corea y Japón respecto a China se debe a la formación de un vasto mercado interno en China que, a su vez, es lo que sostiene su crecimiento económico robusto (ver figura 5). Las exportaciones han sido la fuerza principal que dirige el crecimiento de la economía China, y muchas de las exportaciones son en verdad reexportaciones de productos fabricados en otros países, como es el caso del iPhone. Aunque la participación de los productos intermedios coreanos y japoneses se ha incrementado en el total importado por China, una parte creciente de estas importaciones desde estos dos países son consumidos por el mercado interno chino.

Un ejemplo es la empresa taiwanesa Foxxconn, la cual importa componentes de múltiples países para la producción de iPhones en China. Toshiba de Japón y Samsung de Korea son sus mayores proveedores. El costo de los materiales de un IPhone 3GS de Apple es de 172 dólares. Manufacturarlo agrega 6,50 dólares más para un total de 178,5 dólares. China importa más del 46 % del costo de producción total de Toshiba y Samsung.

Si bien China ha hecho progresos tecnológicos muy rápidos en barcos, y ha incluso saltado adelante de sus rivales en áreas como los carros eléctricos, sus capacidades todavía están inmaduras en electrónica, maquinaria y química. Sin embargo, las compañías coreanas y japonesas que operan con las grandes industrias de China no transfieren totalmente su tecnología, que es su principal fuente de ventaja comparativa para la alianza de negocios locales (ParK, Bun-Soon, 2011). Japón es fuerte en maquinaria eléctrica y electrónica y Corea del Sur es fuerte en componentes de estas industrias.

c. India: el rápido crecimiento de las TIC

Aprovechando que India es más competitiva que el mundo occidental en desarrollo de software, y que cuenta con una buena infraestructura semejante a la de Silicon Valley en Banglore, Hyderabad Chennai, Pune y Gurgaon, la India ha crecido rápidamente su PIB, gracias a contar con parques de TIC y hubs de TIC. En contraste, el segmento del hardware de TIC se ha retrasado y se ha enfocado solo hacia el mercado interno, el cual permanece dependiendo fuertemente de componentes y bienes finales de TIC importados (OECD, June 30 2010, p. 4).

La industria de hardware (computadores y periféricos; electrónicos de consumo, como radios para autos, TV a color, DVD players y semiconductores) da cuenta del 49% del gasto en el mercado interno total en 2006. La industria de semiconductores ha recibido prioridad en el plan quinquenal número 11. Las grandes marcas como Dell, HP, Lenovo, entre otras, ensamblan en India sus productos.

Hay muchos ejemplos de productos de software avanzados de las firmas líderes. TCS ha lanzado software paquete para banca, seguros, seguridad, contabilidad y salud. Infosys para banca (Bankaway, Financle y Payaway) de adopción amplia. Wipro Technologies ha introducido Teleprodigy, un sistema de facturación para ISP, y WebSecure, un paquete de seguridad para Internet. Aun cuando las firmas especializadas de India producen desde Estados Unidos, este país e Inglaterra siguen siendo los líderes de las exportaciones de IT-ITeS. Tata Consulting Services (TCS), Infosys y Wipro son los principales exportadores de India, pero en cambio la India da cuenta del 65% de las exportaciones mundiales de off shore IT y 46% de las exportaciones de BPO del mundo.

Las principales empresas de BPO de India son: 3iIfo Tech, Mind Tree Consulting, NIIT Smart Serve, Perot Systems, Hewitt Associates, and Infinite Computer Solutions. Knowledge Processing Operations (KPO) están también volviéndose importantes en el mercado donde India participa con el 60-70% de los ingresos mundiales.

Sin embargo, India progresivamente desarrolla su base industrial de hardware electrónico aunque solo abastece por ahora al mercado doméstico, ya que carece de componentes y enfrenta barreras de infraestructura con altos costos de financiamiento y obsolescencia tecnológica lo que la hace dependiente del ensamblaje de HP india, Celetronix, Samsung, VXK Instrument, BacroElectronic, LG Electronics, Zenith Computers y WEP Periphericals, entre los grandes exportadores.

El tamaño de mercado de la industria electrónica global se estimó en 2.100 billones de dólares para 2010. En 2004-2005 la industria electrónica de India tenía solo el 0,7% de participación frente a China con un 14,6%, Taiwán con 3,5% y Corea del Sur con 6,2%. Pero la India tenía la producción más elevada que muchos países de la OECD. Solo el crecimiento en Brasil, Slovaquia y Vietnam era comparable al de India (OECD, 2010, p. 10 y ss.).

Los Business Process Outsoursing (BPO) es uno de los segmentos de las TIC que también ha crecido velozmente. BPO se refiere a delegar uno o varios procesos en proveedores externos que se apropian, administran y gestionan el proceso delegado de forma definida y bajo criterios mensurables. La tendencia creciente al outsourcing proviene de las siguientes ventajas: 1) permite enfocarse en los factores críticos para el éxito misional de la compañía, 2) para copar con el crecimiento exponencial, las empresas necesitan experticia y recursos de los que no disponen por lo que acceden a subcontratar con terceros; 3) se reducen los gastos generales, 4) distribuye los riesgos, 4) proporciona mejor calidad de servicio y productos a clientes y 5) permite enfocarse en proyectos estratégicos y críticos. Así que la delegación de procesos puede verse como una estrategia de crecimiento, de competitividad (mejora de calidad y reducción de costos) y de adelgazamiento de operaciones, y de supervisión de la gestión administrativa (nóminas, almacenamiento, logística, velocidad de las entregas, etc.).

El Reserve Bank of India reporta que las comunicaciones pasaron del 0,65% del PIB en 1981 a 1,67% del PIB en 1997. La línea divisoria la pasó India cuando en 2007 el sector servicios fue más de la mitad del PIB de 2005 (57%).

La India cuenta con varias empresas de outsourcing entre las primeras 500 empresas que reporta la revista Fortune7. India emerge como un líder en este tipo de servicios y en desarrollo de software gracias a su mano de obra educada y angloparlante; gracias a su excelente infraestructura para instalación de call centers, los cuales funcionan de 5:30 a.m. a 9:30 a.m. por la diferencia de 8-12 horas en el uso horario respecto a Europa y Estados Unidos.

Las desventajas de India son la alta deserción de la mano de obra y el recelo político de otros países que han visto perder sus puestos de trabajo en los servicios frente al avance de India. La respuesta de India ha sido flexibilidad de trabajo por horas, programas de vinculación y bonificaciones o premios.

4. CONCLUSIONES

El trabajo concluye principalmente lo siguiente: En primer lugar, para que los negocios de TIC ofrezcan rendimientos crecientes, sus organizaciones empresariales deben crecer en poder de mercado y en escala global, sin perder de vista que su crecimiento es complementario porque está atado a los nuevos productos lanzados desde la manufactura, como suceden con las aplicaciones en móviles, los software para gestión, la ofimática, los software operativos, cuyo mejor ejemplo, sucede en países como Japón, Sur Corea, China, Taiwán y Singapur.

En segundo lugar, otros países con menor desarrollo en Asia, como Filipinas, Tailandia y Malasia, han jugado a la expansión de su sector de TIC en función de su rol en la división internacional del trabajo, básicamente, en la producción de componentes electrónicos de computadores supervisados por exportadores de Japón o Corea del Sur. India se ha concentrado en exportación de programas de software que cumplen con las normas ISO 9000 y producen componentes de TIC a bajos precios, pero el destino principal de su producción de hardware se concentra en su mercado interno y no en la exportación.

Una tercera conclusión alude a que la política gubernamental es vital para apoyar los sectores a los cuales debe apuntar la inversión del sector privado, específicamente, al desarrollo de manufacturas ligadas con las TIC.

1 Hitt, M.A, Irleand R. Duane y Lee Ho-uk (2000) Technological learning, knowledge management, firm growth and performance: an introductory essay, Engineering and technology management, JET-M, 17, 231-246 (www.elesevier.com/locate/jengtecman)

2 La firma articula funcionalmente su conocimiento de la producción y la manera de organizarla en rutinas. Las rutinas se definen como comportamientos habituados que reflejan lo mejor que la firma sabe y puede hacer en un momento determinado del tiempo (Nelson, 1995: 68,69)

3 http://www.voxeu.org/index.php?q=node/6459

4 En 1990, la cepal publicó un informe titulado Transformación productiva con equidad. La tarea prioritaria de América Latina y el Caribe en los años noventa.

5 Consultado el 31 julio/2012: http://www.eumed.net/tesis/alhc/24.htm

6 Consultado 31 Julio/2012: Fagerberg, Jan "A Guide to Schumpeter". http://www.cas.uio.no/Publications/Seminar/Confluence_Fagerberg.pdf

7 Algunas lideres en BPO de India son: GE Capital, Convergys, Spectramind, WNS, Dell, Daksh e-Services, CC OneSource y MphasiS.

Referencias

Acemoglu, D., Johnson, S. & Robinson, J. A. (2001). The colonial origins of comparative development: an empirical investigation, American Economic Review, 91(5), 1369-1401. [ Links ]

Alchian, A. & Kessel, R. (1962). Competition, monopoly and the pursuit of pecuniary gain, 1962, Aspects of Labor Economics, Conference of the Universities National Bureau Committee for Economic Research, Princeton. [ Links ]

Amsden, A. (1992). Corea: un caso exitoso de industrialización tardía. Bogotá: Norma. [ Links ]

Amsden, A. & Tshang, T. (2003). A new approach to assessing the technological complexity of different categories of R&D (with examples from Singapore), Research Policy 32, 553-572. [ Links ]

Amsden, A. (1992). Asia's next giant. Oxford: Oxford University Press. [ Links ]

Amsden, A. (2001). The paradox of "unlimited" labor and rising wages (Capter 8) In Lundvall, y Archibugi, D. (Eds), The globalizing learning economy. Oxford: Oxford University Press. [ Links ]

Amsdem, A. (2001). The rise of the rest, challenges to the West from late-industrializing economies, Oxford: Oxford University Press. [ Links ]

Amsdem, A. (abril 2004). La sustitución de importaciones en las industrias de alta tecnología, Prebisch renace en Asia, Revista de la CEPAL, 82. [ Links ]

Amsdem, A. & Chu, W. (2003). Beyond late development: Taiwan's upgrading policies, The MIT Press. [ Links ]

Anh, C.-Y. (April, 2000). Chaebolpowered Industrial Transformation. Korea: Institute of Public Administration. [ Links ]

ASYMCO (Febrero 14, 2102). www.applesfera.com/apple/la-mayor-startup-del-mundo-o-como-asymco-contrasta-el-crecimiento-de-apple-con-el-de-la-competencia [ Links ]

ASYMCO (Febrero 2012). Evolución de la trayectoria de los productos más populares de Apple y su comparación, Estudio de Asymco: (http://www.asymco.com/2012/02/16/ios-devices-in-2011-vs-macs-sold-it-in-28-years/) [ Links ]

Baldwin, R. (May 2011). 21st century regionalism: Filling the gap between 21st century trade and 20th century trade rules. Center for Economic Policy Research, CEPR 56, Genova, Italy. [ Links ]

BANCO MUNDIAL (2006). Crecimiento económico en los años noventa: aprendiendo de una década de reformas, Bogotá: Banco Mundial, Ediciones Mayol. [ Links ]

BANCO MUNDIAL (2008). Corea como una economía del conocimiento, proceso evolutivo y enseñanzas. Editado por Joonghae Suh y Derek H. C. Chen Bogotá: Banco Mundial en coedición con Ediciones Mayol. [ Links ]

Bates, R. (1981). Markets and states in Tropical África. Berkeley: University of California Press. [ Links ]

Baumol, W. (1967). Macroeconomics of unbalanced growth: the anatomy of urban crisis. American EconomicReview, 57, 415-426. [ Links ]

Bell, M. & Pavitt, K. (1992). Accumulating technological capability in developing countries. Proceedings of the World Bank, supplement to the World Bank Review y The World Bank Research Observer, Annual Conference on Development Economics. (pp. 257-289). [ Links ]

BID (2011). Conexiones del desarrollo, impacto de las nuevas tecnologías de la información. Washington, D.C.: Alberto Chong Editor. [ Links ]

Borondo, C. (2008). La innovación en la literatura reciente del crecimiento endógeno, Revista Principios, 12, 24. [ Links ]

Castellacci, F. (November, 2010). Technological paradigms, regimes and trajectories: Manufacturing and service industries, in a new taxonomy of sectoral patterns of innovation., http://mpra.ub.uni-muenchen.de/26408/. MPRA Paper No. 26408. [ Links ]

Chang, H.-J. (2010). Institutions and economic development: theory, policy and history. Journal of Institutional Economics, 1-26. [ Links ]

Chang, H.-J. (22-24 June 2009). Industrial Policy: Can We Go Beyond an Unproductive Confrontation? Annual World Bank Conference on Development Economics p. 16 y 17. [ Links ]

Chong, A. (Ed) (2011). Conexiones del desarrollo, impacto de las nuevas tecnologías de la información. Washington, D.C.: BID. [ Links ]

CEPAL (1990) Transformación productiva con equidad. La tarea prioritaria de América Latina y el Caribe en los años noventa, Serge: libros de la CEPAL , N° 25. Santiago. [ Links ]

Cimoli, M. Dosi, G. Nelson, R. & Stiglitz, J. (January 2006) Institutions and policies shaping industrial development: An introductory note, Laboratory of Economics and Management, LEM Working Paper Series, Sant'Anna School of Advanced Studies, Pisa, Italy (www.lem.sssup.it). [ Links ]

Coase, R. (1991). The institutional structure of production. The 1991 Alfred Nobel Memorial Prize Lecture in Economic Science. Consultado en: www.nobelprize.org/nobel_prizes/economics/laurates/19991/coase-lectura.html [ Links ]

Eichengreen, B. & Gupta, P. (February 2011) The service sector as India's road to economic growth, Working Paper 16757, NBER. [ Links ]

Ernst, D. (April 29, 2002). Digital information systems and global, flagship networks: how mobile is knowledge in the global network economy?, DRUID Summer Conference, Copenhagen/Elsinore. [ Links ]

Ernst, D. (August 1998). Catching-up, crisis and industrial upgrading. Evolutionary aspects of technological learning in Korea's electronics industry, DRUID Working Paper 98 (16). [ Links ]

Evans, P. (1995). Embedded autonomy: states and industrial transformation, Princeton University Press. [ Links ]

Evans, P. (1989). Predatory, developmental, and other apparatuses: A comparative political economy perspective on the Third World State. Sociological Forum 4, 561-87. [ Links ]

Fagerberg, Jan (2012). "A Guide to Schumpeter". Consultado 31 Julio en: http://www.cas.uio.no/Publications/Seminar/Confluence_Fagerberg.pdf [ Links ]

Friedman, M. (1953). Essay in positive economics. Chicago: University of Chicago Press. [ Links ]

Gerschenkron, A. (1962). Economic backwardness in historical perspective. Cambridge (Mass.): The Belknap Press, p. 7. [ Links ]

Govindarajan, V. (2010). The other side of innovation: Solving the Execution Challenge, Harvard Business Review Press. [ Links ]

Hausmann, R. & Rodrik, D. (Fall 2005). Self-discovery in a development strategy for El Salvador. Journal of the Latin American and Caribbean Economic Association, 6 (1) 43-101. [ Links ]

Hidalgo, C. A., Klinger, B. Barabasi, A & Hausmann, R. (July 27, 2007). The product space conditions the development of nations. Science 317(5837), 482-487. [ Links ]

Hitomi, K. (2002). Historical trends and the present state of Korean industry and Manufacturing, Centre of Manufacturing Systems Engineering, Kyoto, Japan. Technovation 22, 453-462. [ Links ]

IDB (2006). The age of productivity: Transforming economies from the bottom up, Carmen Pagés, (Ed.). Inter-American Development Bank and Palgrave Macmillan. [ Links ]

Jang, S.-W., Lim, T.-Y. & Park, S.-B. (February 29, 2012), Competitiveness and outlook for TV/Mobile Phone/Semiconductor Industries, Samsung Economic Research Institute, SERI Quarterly. [ Links ]

Jeong, D.-Y. (January 2012). The IT industry in Northeast Asia: Present and future, Samsung Economic Research Institute, SERI Quarterly. [ Links ]

Jolly, R. (2008). A short history of IDS: A personal reflection. IDS Discussion Paper 388, Brighton: IDS. [ Links ]

Jones, C. I. (2009). Macroeconomía. Barcelona: Antoni Bosch Editor. [ Links ]

Kaplinsky, R. (2011). Schumacher meets Schumpeter: Appropriate technology below radar, Research Policy 40, 193-203. Elsevier BV © [ Links ].

Kho, H.-Ch. (2008). Has performance-based human resource management system in Korea really worked or not? Research Fellow, Samsung Economic Research Institute, SERI World reports. [ Links ]

Kim, L. (1997). The dynamics of Samsung's technological learning in semiconductors. California Management Review, 39 (3), 86-100. [ Links ]

Kim, L. (2001). La dinámica del aprendizaje tecnológico en la industrialización. Universidad de Corea, Facultad de Administración de Empresas. [ Links ]

Kim, L. (2001). The Dynamics of Technological Learning in Industrialisation. International Social Science Journal, 53, 297-308. [ Links ]

Kim, W., Shi, Y. & Gregory, M. (2004). Transition from imitation to innovation: lessons learnt from a Korean multinational corporation. International Journal of Business, 9 (4), 329-345. [ Links ]

Kwon, K.-D. (Sept. 1, 2011). Changes in the Internet landscape, Samsung Economic Research Institute, SERI Quarterly . [ Links ]

Lall, S. & Teubal, M. (1998). Market-stimulating. Technologies policies in developing countries: A framework with examples from East Asia. World Development, 26 (8), 1369-1385. [ Links ]

Lee, S.-H., Kim, J.-W. (2011). Intensifyng competition for technology in Northeast Asia, Samsung Economic Research Institute, SERI World. [ Links ]

Malekian, R., Omar, R. & Abdullah, A. H. (2011). The impact of information and communication technologies on developing countries. Australian Journal of Basic and Applied Sciences, 5(9), 1066-1070. [ Links ]

Malerba, F., Nelson, R. Orsenigo, L. & Winter, S. (2005). Vertical integration and dis-integration of computer firms: A history friendly model of the co-evolution of the computer and semiconductor industries, Papers on Economics and Evolution, 191 . Max Planck Institute of Economics, Evolutionary Economics Groups, Jena, Germany. [ Links ]

Metcalfe, J. S. (August 22nd 2001). Knowledge of growth and the growth of knowledge, CRIC, University of Manchester, England. [ Links ]

Metcalfe, J.S., (April 2001). Institutions and progress, final version, ESRC Centre for research on innovation and competition (CRIC), and school of economics studies, Manchester, England: University of Manchester. [ Links ]

Miozzo, M. & Tylecote, A. (May 2001). Getting the institutions right: Corporate governance and technological capability in East Asia and Latin America compared, DRIUD Nelson and Winter Conference, Jun 12-15, Aalborg, Denmark. [ Links ]

Nelson, R. (1994). The co-evolution of technology, industrial structure and supporting institutions. Industrial and Corporate Change, 3 (1), 994. [ Links ]

Nelson, R. & Winter, S. (1982). An evolutionary theory of economic change. Cambridge, Mass.: Harvard University Press. [ Links ]

North, D. (1990). Institutions, institutional change and economic performance. Cambridge: Cambridge University Press. [ Links ]

OECD (June 30 2010). The information and communication technology sector in India: performance, growth and key challenges, Working Party and Communication economy (WPIE). Directorate for Bhattacharya (Monash University, Australia) y Graham Vickery (OECD Secretariat). [ Links ]

Ortiz, Uribe & Vivas (15 Enero 2009). Transformación industrial, autonomía tecnológica y crecimiento económico: Colombia 1925-2005. en Archivos de Macroeconomía, DNP, 352. [ Links ]

Park, B.-S. (2011). Northeast Asia's economic integration into China, SERI Quarterly [ Links ]

Park, B.-S. (January 20, 2012). China's strategy for Asian markets and East Asia's response -based on trade, investment and international aid. SERI Quarterly. [ Links ]

Pavitt, K. (1984). Sectoral patterns of technical change: towards a taxonomy and theory. Research Policy 13, 343-373. [ Links ]

Ponds, Roderik, Van Oort, Frank & Frenken (2009). Innovation, spillovers, and university-industry collaboration: An extended knowledge production function approach, Papers in Evolutionary Economic Geography (PEEG) 0903, Utrecht University, Section of Economic Geography. [ Links ]

Portes, A. (2007). Institutions and development. Population and Development Review, Princeton University. [ Links ]

Pritchett, L. (Oct 28, 2009). Natural Resources and Economic Diversification: An emerging research agenda. Note prepared for Economic Research Forum meetings November 6, 2009 in Cairo. Harvard Kennedy School of Government. [ Links ]

Schumpeter, J. A. (1934). The theory of economic development. Cambridge, Mas. Harvard University Press. [ Links ]

Williamson, O. (1996). The mechanisms of governance, Oxford: Oxford University Press [ Links ]

Winter, S. (1964). Economic 'natural selection' and the theory of firm, Yale Economic Essays, 4, (1), 225-272. [ Links ]

WORLD BANK (2002). World Development Report 2002, Building institutions for markets, New York: Oxford University Press. [ Links ]

WORLD BANK (2006). Korea as a knowledge economy: Evolutionary process and lessons learned. In Joon Ghae Suh y Derek H. C. Chen, (Eds) en: http://web.worldbank.org [ Links ]

Yu, T. (Fall 2000). Coordination and industrial organization: South Korea's Chaebol versus Taiwan's Small Enterprises. The Journal of the Korean Economy, 1, (2), 367-392. [ Links ]