Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.11 Barranquilla Jan./June 2013

ARTÍCULO DE INVESTIGACIÓN

Relación entre penetración financiera y crecimiento económico. El caso colombiano en el periodo 2001-2010

Financial deepening and economic growth: the colombian case between 2001-2010

Harold A. Padilla Villa* Lorenzo D. Zanello Riva**

* Economista, Universidad del Norte (Colombia). Analista del Proyecto Doing Business de la Universidad del Norte. haroldpadillavilla@gmail.com

** Economista,Universidad del Norte (Colombia). Profesor catedrático del Departamento de Economía e investigador de la Universidad del Norte. zanellol@uninorte.edu.co

Correspondencia: Universidad del Norte, Km5, vía a Puerto Colombia, A.A: 1569, Barranquilla (Colombia).

Fecha de recepción: enero de 2013

Fecha de aceptación: marzo de 2013

RESUMEN

Este trabajo analiza los efectos del desarrollo del sistema financiero sobre el crecimiento económico colombiano a nivel departamental, mediante la metodología de datos de panel, para el periodo 20012010. La dinámica financiera durante la época estuvo asociada a la crisis de finales de los noventa, la reestructuración del sistema y la adopción de medidas que desincentivaron la intermediación financiera. Contrario a la literatura, los resultados arrojan una relación negativa entre el desarrollo financiero y el crecimiento económico. Estos resultan coherentes con el desempeño de un sistema financiero que no cumplió con la función de movilizar los depósitos hacia inversión productiva, lo cual demuestra que la relación entre el desarrollo financiero y el crecimiento económico no siempre es positiva.

Palabras clave: Desarrollo financiero, crecimiento económico, bancarización.

Código JEL: E44, E51, G21.

ABSTRACT

This paper analyzes the effects of financial development on the Colombian economic growth at an inner state level, using a panel data model, between 2001-2010. The financial dynamics during the period was associated with the late 90s crisis, and the system restructuring measures that discouraged financial intermediation. Contrary to the literature, the results show a negative relationship between financial development and economic growth. These are consistent with the performance of a financial system that did not fulfill its role of mobilizing deposits into productive investment, showing that the relationship between financial development and economic growth is not always positive.

Keywords: financial development, economic growth, banking.

JEL Codes: E44, E51, G21.

1. INTRODUCCIÓN

Entender la relación entre el desarrollo del sistema financiero y el crecimiento económico es de vital importancia para la búsqueda de un crecimiento sostenido en una economía cada vez más ligada al mercado financiero.

A lo largo de los años se han desarrollado diferentes teorías en busca de establecer la relación causal de estas dos variables, las cuales difieren en el orden de causalidad o en su existencia. La más aceptada es la planteada por Levine (2005), quien en sus investigaciones ha detectado que el desarrollo del sistema financiero conduce al crecimiento económico siempre que el primero pueda ser catalogado como eficiente al cumplir con las siguientes funciones: (i) generar información, (ii) monitorear las inversiones, (iii) facilitar el intercambio, diversificación y manejo del riesgo, (iv) movilizar los ahorros y (v) facilitar en el intercambio de bienes y servicios.

Para cumplir con las anteriores funciones, y así afectar positivamente el crecimiento económico, es importante propiciar el desarrollo del sistema financiero por medio de una bancarización eficiente, en especial en los países de América Latina donde existe un bajo acceso a los servicios financieros. Según datos del Banco Mundial, la relación crédito/PIB, una de las medidas de penetración financiera más utilizadas, en Colombia fue de 65.7% para el año 2010, por debajo del nivel de América Latina (70.7%) y muy rezagada ante los niveles de la región de Asia Pacífico (132.7%) y la Unión Europea (160%) (Banco Mundial, 2011).

Para Colombia se destacan las investigaciones de Carvajal y Zuleta (1997) y Tenjo y García (1995), quienes apoyan la teoría de Levine (2005) al concluir que el desarrollo del sistema financiero, en los últimos 50 años, afectó positivamente el crecimiento económico colombiano. Por su parte, Ballesteros y Lopez (2009) destacaron el efecto de la liberalización de los años noventa en una mayor penetración del sistema financiero y por ende en el crecimiento económico posterior.

En general, los resultados empíricos confirman una interacción entre el crecimiento del sistema financiero y el crecimiento económico; sin embargo, discrepan en la metodología, haciendo que los resultados no sean comparables entre sí (Ardic & Damar, 2006).

Bajo la hipótesis de que existió una relación positiva entre el desarrollo del sistema financiero y el crecimiento económico colombiano en el periodo 2001 - 2010, el objetivo de este trabajo es detectar y caracterizar esta relación por medio de un modelo de datos de panel a nivel departamental. A diferencia de los estudios entre países, el enfoque regional permite desarrollar modelos que no se ven afectados en gran medida por la heterogeneidad inobservada, gracias a que las variables institucionales, la estructura legal y la idiosincrasia se pueden asumir homogéneas dentro de un mismo país.

El trabajo consta de las siguientes secciones, adicional a la presente introducción: revisión de la literatura, marco teórico, breve reseña del sistema financiero colombiano 2001-2010, datos y metodología, resultados y conclusiones.

2. REVISIÓN LITERARIA

El primero en realizar una investigación acerca de la relación entre el sistema financiero y el crecimiento económico fue Goldsmith (1969), quien documentó el valor de los activos de intermediarios financieros como proporción del PIB en 35 países para el periodo 1860-1963, encontrando una correlación positiva entre el peso del sistema financiero en la economía y el comportamiento del PIB. Sin embargo, por lo reducida de la muestra, carecía de suficientes variables de control para modelar el crecimiento económico y no logró establecer una causalidad entre las variables. Posterior a este trabajo, King y Levine (1993) complementaron la metodología propuesta por Goldsmith (1969), al adicionarle variables del sistema financiero y más controles de crecimiento. Hacia finales del siglo XX Levine y Zervos (1998) le agregaron variables del mercado accionario para abordar de manera integral el sistema financiero.

Los anteriores trabajos resolvieron parcialmente las carencias que presentaba el de Goldsmith (1969), pero no ahondaron en la relación causal entre el sistema financiero y el crecimiento económico. En este sentido, solo concluyeron que el sistema financiero se desarrollaba en anticipación al crecimiento económico, sin ser la causa fundamental (Levine, 2005).

Por su parte, Jung (1986), al emplear como medida de penetración financiera a M1 (la cantidad de efectivo) y M2 (M1 más cuasi dineros) como proporciones del PIB, concluyó que en los países en vía de desarrollo la penetración financiera genera crecimiento económico, y en los países desarrollados la causalidad es inversa. A su vez Demetriades y Hussein (1996) emplearon el nivel de crédito privado y el nivel de depósitos como proporción del PIB para analizar la relación causal entre penetración financiera y crecimiento económico en una muestra de 16 países, encontrando una relación bidireccional entre las variables.

También se destacan dos estudios de Gries, Kraft y Meirrieks, el primero para 16 países del África Subsahariana (2009) y el segundo para 13 países de Latinoamérica y el Caribe (2011). En ambos casos su objetivo fue determinar la causalidad de la penetración financiera, el crecimiento económico y la apertura comercial. Los resultados de las investigaciones determinaron que las tres variables en estudio no tienen relación de largo plazo y para la mayoría de los países solo se encontró una causalidad débil vía penetración financiera — crecimiento económico, e incluso insignificancia estadística en esta última.

A partir de este punto, las investigaciones se enfocaron en aspectos específicos de la dinámica desarrollo financiero-crecimiento económico. Levine, Loayza y Beck (2000) utilizaron el crédito privado como nueva variable de penetración financiera, puesto que este mide el grado de crédito privado como proporción del PIB excluyendo los créditos otorgados al banco central, empresas estatales y gobierno central. Los resultados demostraron un mayor impacto del desarrollo financiero sobre el crecimiento económico en países desarrollados con mayor crédito privado (Levine, 2005). Adicionalmente, Rioja y Valev (2004) emplearon el método de momentos generalizados (GMM) con el fin de determinar los canales por medio de los cuales el desarrollo financiero genera crecimiento económico. En su estudio encontraron que en países de bajo ingreso la mayor penetración financiera genera acumulación de capital y, por ende, crecimiento económico, mientras que el canal por el cual se da esta relación en los países de mediano y alto ingreso es por un aumento en la productividad laboral.

Entre la literatura que estudia la relación a nivel de regiones dentro de un país se destaca el trabajo de Valerde, López y Rodríguez (2007), quienes implementaron un panel dinámico para las regiones de España con el objetivo de mostrar el impacto del desarrollo y la innovación del sistema financiero en el crecimiento económico entre 1986 y 2001. El estudio arrojó una correlación positiva entre la penetración financiera y el crecimiento económico. En contraste, Ardic y Damar (2006) en un estudio similar para 81 provincia de Turquía entre 1996 y 2001, mediante un modelo de MCO, encontraron una relación negativa entre los depósitos como proporción del PIB y el crecimiento económico. Sin embargo, concluyeron que esta relación es producto de un sistema financiero que durante la época no cumplió la función de movilizar el ahorro interno con el fin de invertir en capital productivo, sino que canalizó los recursos para cubrir el déficit fiscal.

Dentro de la literatura se encuentran trabajos que han encontrado una relación negativa entre el desarrollo del sistema financiero y el crecimiento económico. Además del caso turco ya mencionado, cabe resaltar el trabajo de De Gregorio y Guidotti (1995), quienes mediante un panel para América Latina encontraron una relacion negativa entre el desarrollo del sistema financiero y el crecimiento económico producto de la liberalización de los mercados de la región en un ambiente de pobre regulación. Sus resultados tambien evidenciaron que el canal de transmisión del desarrollo del sistema financiero hacia el crecimiento económico es la eficiencia de la inversion y no su volumen. Por su parte, Demerguc.-Kunt y Huizingha (2001), quienes realizaron un estudio entre países para el periodo 1990-1997, concluyeron que para las economías en desarrollo la rápida liberalización del sistema financiero no genera resultados óptimos. En este sentido, Yu y Gan (2010), basados en una serie de 27 años en Malasia, concluyeron que la liberalizacion financiera desestabiliza el desarrollo del sector financiero y su relación con el crecimiento económico.

Para Colombia se destacan las investigaciones de Carvajal y Zuleta (1997) y Tenjo y García (1995), quienes regresaron el PIB en un periodo aproximado de 50 años en función de variables de penetración financiera. Sus conclusiones apoyan la teoría que el desarrollo del sistema financiero afectaba positivamente el crecimiento económico por medio del aumento en la información, formación bruta de capitales, y la disminución del riesgo. Hallando también que mientras más reprimido e ineficiente sea el sistema financiero, por un marco regulatorio ineficaz, existirá un sobrecosto en el acceso para el consumidor dados los altos costos de intermediacion. Ballesteros y López (2009), mediante un modelo de mínimos cuadrados ordinarios (MCO), buscaron explicar el comportamiento del PIB entre 1995 y 2009 en función de los saldos de cartera del sistema financiero, destacando en sus conclusiones el efecto que tuvo la liberalización de los años noventa en la mayor penetración del sistema financiero y, por ende, en el crecimiento económico.

En general, los resultados empíricos confirman una relación entre crecimiento del sistema financiero y el crecimiento económico; sin embargo, discrepan en la metodología utilizada. Aunque la mayoría emplea modelos que regresan el producto en función de las variables de penetración financiera, difieren en los determinantes del PIB y las variables de control, haciendo que los resultados no sean comparables entre sí. Agravándose lo anterior al utilizar bases de datos para diferentes países, pues aumenta la probabilidad de omitir variables relevantes y la heterogeneidad de las estructuras legales, culturales y económicas de las naciones a estudiar (Ardic & Damar, 2006).

3. MARCO TEÓRICO

Esta sección parte de las teorías que explican la relación entre el sistema financiero y el crecimiento económico, para luego ahondar en la teoría de Levine, quien define las características de un mercado financiero eficiente como las causales del efecto positivo sobre el crecimiento económico.

a. La penetración financiera y el crecimiento económico

En 1911, Schumpeter argumentó que los servicios proveídos por los intermediarios financieros son componentes fundamentales de la innovación tecnológica y por ende del crecimiento económico. Los primeros en estudiar la relación entre la penetración financiera y el crecimiento económico fueron Goldsmith (1969), McKinnon (1973) y Shaw (1973), para quienes la calidad y la cantidad de los servicios financieros son importantes para alcanzar un crecimiento económico de largo plazo. Sin embargo, estos trabajos carecían de robustez teórica y no quedaba clara la causalidad entre las dos variables (Gries, Kraft & Meierrieks, 2009).

Anteriormente, en los modelos de crecimiento exógeno, la intermediación financiera podía estar relacionada con el nivel de capital por trabajador y su nivel de productividad, pero no internalizaba como variables explicativas sus respectivas tasas de crecimiento; y el crecimiento económico le era atribuido al progreso tecnológico. Sin embargo, la aparición de los modelos de crecimiento endógeno, donde se demuestra la posibilidad de una tasa de crecimiento autosostenida sin influencia de un shock tecnológico, llevó a la conclusión que la intermediación financiera podía tener efectos sobre el crecimiento real (Pagano, 1993). Según estos modelos, gracias a su función de proyección y monitoreo, los bancos contribuyen a facilitar el acceso de individuos y empresas al mercado financiero internacional (Pagano, 1993).

A partir de estos estudios se han formulado varias teorías que abordan la relación entre el sistema financiero y el sector real. Por un lado, se afirma que la penetración financiera genera crecimiento económico por medio del aumento de la tasa de ahorro, de la fracción del ahorro destinada a la inversión y de la productividad social de la inversión (Pagano, 1993). En esta misma línea, King y Levine (1993) argumentan que el sistema financiero afecta la actividad emprendedora generando un aumento en la productividad.

Posteriormente, Levine (1997) ahondó en este aspecto definiendo como determinantes de crecimiento económico las siguientes características de un mercado eficiente:

1. El mayor flujo de información

2. El monitoreo de las inversiones

3. La diversificación y manejo del riesgo

4. La movilización de los ahorros

5. La facilidad en el intercambio de bienes y servicios

En contraste, teorías alternativas afirman que el desarrollo del sistema financiero puede ser iniciado por el crecimiento económico. Por ejemplo, al expandirse la economía, el sector privado demanda nuevos instrumentos financieros y mayor acceso a las finanzas internacionales, haciendo que el sistema solo sea un amplificador del desarrollo económico (Robinson, 1952). Incluso Lucas (1988) demerita la importancia del desarrollo del sector financiero en las variables reales, al afirmar que los efectos del sistema financiero eran sobrevalorados por las teorías de la época.

Una tercera corriente argumenta la existencia de una bidireccionalidad en la relación causal, argumentando que el crecimiento del sector real genera una expansión en el sistema financiero, aumentando así la competencia y eficiencia de los bancos mediante la financiación de los procesos de inversión impulsadores del crecimiento económico, dando como resultado el desarrollo del sistema financiero, la acumulación de capital y mayor crecimiento económico (Berthelemy & Varoudakis, 1996).

Por último, una aproximación más escéptica sostiene que la penetración financiera y el crecimiento económico son dos variables que evolucionan independientemente a lo largo del tiempo, sin ninguna correlación entre ellos (Chandavarkar, 1992). Siendo esta última la que menos evidencia empírica posee.

4. SECTOR FINANCIERO COLOMBIANO, 2001-2010

Esta sección comprende un análisis histórico del sistema financiero colombiano, principalmente del sector bancario, durante el periodo 2001-2010. Su desarrollo en la primera década del siglo XXI estuvo fuertemente ligado al cambio estructural que sufrió a principios de la última década del siglo anterior, a la crisis de finales de la misma y a las medidas gubernamentales impuestas para superarla.

Hasta 1991, la estructura del sistema financiero colombiano seguía un modelo de banca especializada, el cual fue duramente criticado por sus excesivos costos e ineficiencia. Para superarlos se implementó un modelo de matriz-filial en el cual las corporaciones y establecimientos de crédito, como bancos y compañías de seguro, podrían ser matrices de filiales especializadas, tales como las sociedades comisionistas de bolsa y las compañías de financiamiento comercial (Sarmiento & Cristancho, 2009).

Durante la década de los noventa el sistema financiero colombiano sufrió fuertes shocks externos. El primero fue producto del "efecto tequila"1 durante 1995; y segundo, resultante de la difícil coyuntura política y la recesión económica durante los años 1996 y 1997. Posteriormente, el efecto colateral de la crisis asiática2 durante los años 1998 y 1999 encontró un sistema descapitalizado, con bajas provisiones, una abultada cartera improductiva y excesivos gastos operativos (Clavijo, 2000). Estas crisis llevaron al gobierno a tomar, entre otras medidas, la intervención de varias entidades financieras en busca de mantener la confianza en el sistema, generar líneas de crédito exclusivas para moroso, y la imposición transitoria de una tasa de 0.2% a las transacciones financieras, la cual con el tiempo pasó a un permanente 0.4%.

La primera década del siglo XXI se caracterizó por ser un periodo de gran crecimiento y expansión del sistema financiero, impulsado en un principio por las fusiones, adquisiciones y entradas de nuevas entidades. Durante el periodo 1990-2007 se presentaron 124 operaciones de fusión entre instituciones financieras, la mayoría de ellas entre instituciones del mismo tipo. Estos procesos se aceleraron de manera importante entre 1998 y 2002, para luego tener un segundo auge en el año 2005. Las razones detrás de esta dinámica fueron obtener mayores economías de escala, mejorar la eficiencia y un aumento en la concentración del mercado (García & Gómez, 2009). Según Estrada y Gutiérrez (2008), los bancos que atravesaron procesos de fusiones experimentaron mejoras en los índices de eficiencia en beneficios, sobre todo en aquellos que presentaban menores niveles antes de los procesos de fusión.

Pese al aumento en la penetración financiera gracias a políticas que buscaban masificar el acceso al sistema, como la banca de oportunidades, la relación cartera crédito privado como proporción del PIB solo alcanzó el 65% en el año 2010 frente al promedio de 70% en Latinoamérica. Esta cifra es preocupante al compararla con economía desarrolladas como Japón, la cual alcanza niveles cercanos al 324%.

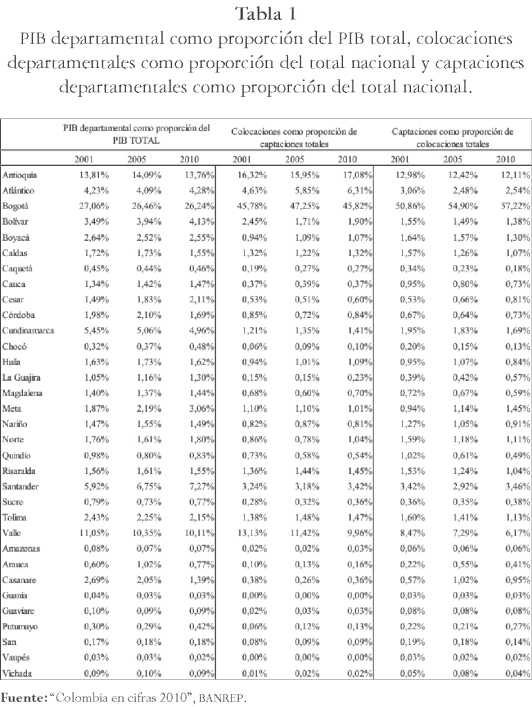

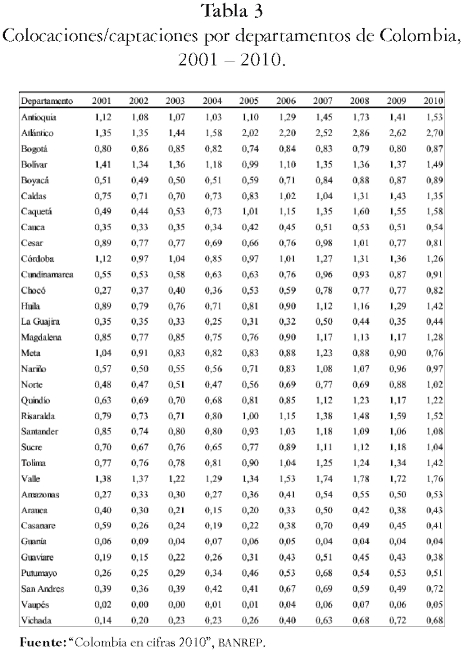

La tabla 1 muestra el PIB departamental como proporción del PIB total nacional, las colocaciones departamentales como proporción del total nacional y las captaciones departamentales como proporción del total nacional. Se encuentra que los departamentos que tiene mayor participación en el PIB también son los que más captan y colocan recursos. Los más representativos son Bogotá, Antioquia y Valle, cuyas economías representan el 50% del PIB nacional en el 2010, el 73% de las colocaciones nacionales y el 76% de las captaciones nacionales en el año 2010.

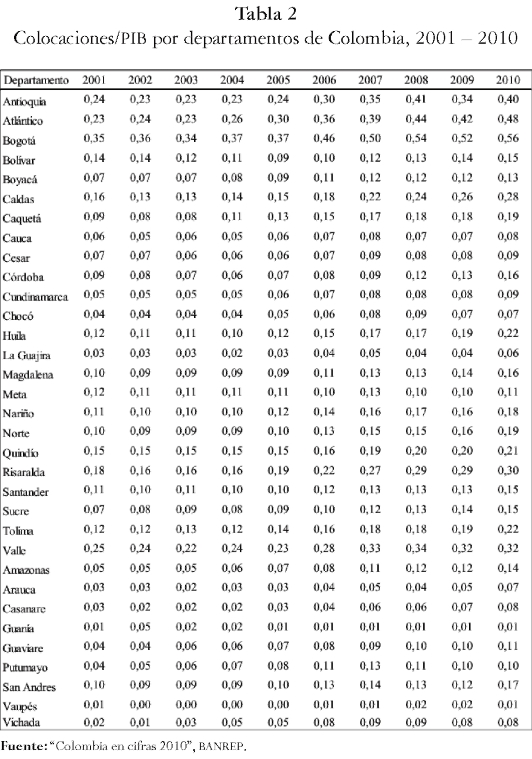

Como se expuso en le revisión de la literatura, la relación crédito privado/PIB es uno de los indicadores más utilizados para medir la penetración financiera. La tabla 2 documenta la evolución de este indicador, a nivel departamental, entre los años 2001 y 2010. En esta se observa un fuerte dinamismo a partir del 2005, coincidiendo con un periodo de crecimiento económico impulsado por altos niveles de demanda interna. Es de destacar el dato correspondiente Bogotá, la cual alcanza niveles de 56%, muy por encima de la media, hecho que jalona la media a nivel nacional.

Por otra parte, los departamentos de Antioquia, Atlántico y Valle presentan los niveles más altos del país; lo anterior es atribuible a la dinámica industrial generada en las capitales de estos departamentos y sus áreas metropolitanas, así como a las actividades de comercio exterior alrededor de los puertos marítimos de Barranquilla y Buenaventura. Se destacan también los departamentos del eje cafetero (Risaralda, Caldas y Quindío), esto debido a la estructura sólida del sector cafetero, el cual, según el Banco Mundial (2003), es el único gremio agricultor con capacidad de lobby para canalizar recursos del sistema financiero hacia la inversión en el campo. A lo anterior se agrega la fuerte captación de remesas de esta zona del país, principalmente Risaralda, lo cual genera escenarios de mayor intermediación financiera.

Por último, resulta importante referenciar los bajos niveles de penetración financiera de departamentos con alta actividad minera y de extracción de recursos naturales, tales como La Guajira, Cesar, Arauca, Casanare y Putumayo, los cuales presentan niveles por debajo del 10% para el 2010. Esto implica que estas actividades extractivas no generan mayor intermediación financiera y colocación de recursos en estos departamentos.

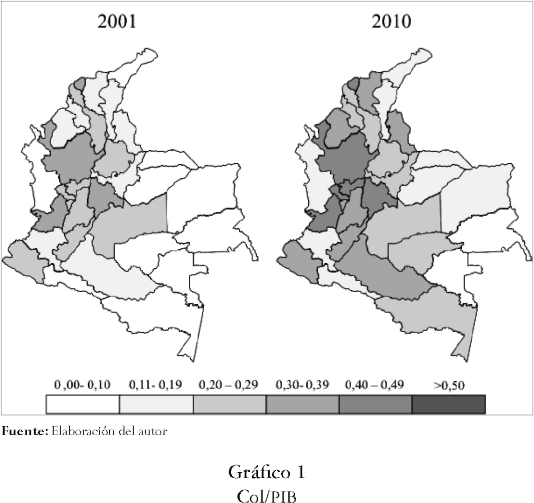

El gráfico 1 muestra la relación colocaciones/PIB para el año 2001 y 2010 a nivel departamental, y se logran detectar departamentos por cada región del país por encima de sus departamentos vecinos.

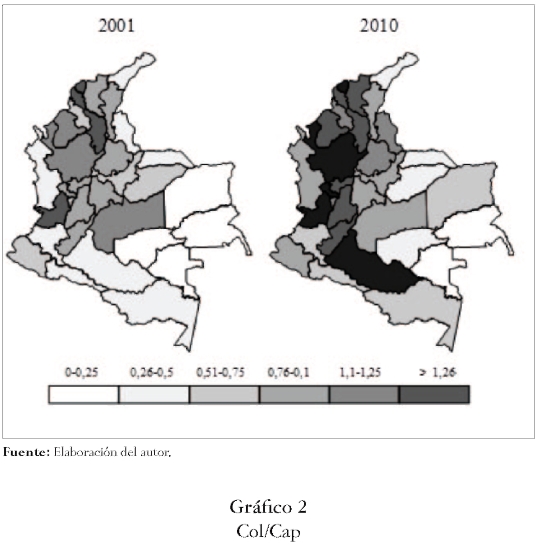

Para el presente documento se construyó el indicador colocación/ captación (col/cap), que mide el grado de eficiencia del sector financiero en su tarea de transformar los recursos captados en colocaciones. La tabla 3 muestra la relación colocación/captación a nivel departamental para el periodo 2001- 2010. Para el año 2001 solo los departamentos de Antioquia, Atlántico, Bolívar y Córdoba eran eficientes desde este punto de vista, colocando al menos el mismo monto captado. Sin embargo, desde el 2006 este índice presentó un gran dinamismo atribuible a la creciente demanda por servicios financieros y la implementación de políticas como la banca de oportunidades, logrando de esta manera que 12 de los 32 departamentos colocaran por lo menos la totalidad de los recursos captados para el año 2010.

Cabe destacar que si bien Bogotá cuenta con la mayor relación crédito/PIB, esta ciudad no coloca el total de sus captaciones en el periodo analizado, logrando un máximo de 87% en el año 2010. Esto indica, como se mostró en la literatura analizada, que el restante de las captaciones realizadas en unos departamentos son absorbidas por la demanda de crédito en otros. El caso más representativo en este aspecto es el departamento del Atlántico, el cual en el año 2010 presentó un nivel de colocaciones/captaciones de 270%, muy por encima de los demás departamentos del país. También llama la atención el hecho de que los departamentos de la región Caribe y el eje cafetero presentan niveles relativamente altos de este índice, convirtiéndose en regiones importadoras de capital.

El gráfico 2 muestra la relación colocaciones/captaciones para el año 2001 y 2010. Se detecta una tendencia parecida a la encontrada en el gráfico 2 de colocaciones/PIB. De igual manera, se destacan los departamentos del Atlántico en la región Caribe, Valle en la región Pacífica, Caquetá en la región de la Amazonía y Antioquia para la región Andina.

Adicionalmente, el sistema financiero colombiano cuenta con varias medidas de desincentivo a la intermediación financiera, tales como el gravamen a los movimientos financieros y las inversiones forzosas, las cuales elevan el margen de intermediación de las entidades de crédito en 3,5 puntos. La primera consiste en una tasa impositiva de 0.4% sobre las transacciones financieras implementado de manera transitoria durante la crisis de finales de los noventa y luego decretado permanente, aumentando su recaudo con el transcurrir de los años que llegó a representar en 2008 el 0.8% del PIB. Por su parte, las inversiones forzosas representaron 293.000 millones de pesos en 2005, aproximadamente 11.7% de las utilidades del sistema financiero.

Múltiples investigaciones y aproximaciones empíricas concluyen como recomendación de política la eliminación de ambos tipos de distorsiones en busca de disminuir los costos de la intermediación financiera (Galindo & Majnoni, 2006).

5. METODOLOGÍA Y DATOS

Para alcanzar el objetivo del trabajo se desarrollará un modelo de datos de panel. Esta metodología se ha convertido en la práctica estándar para modelar la relación entre desarrollo financiero y crecimiento económico por dos razones. En primer lugar, el uso de un panel explota la variabilidad en los datos tanto de serie de tiempo como de sección cruzada. En segundo lugar, el panel recoge la heterogeneidad no observada de las unidades de estudio, en este caso, los departamentos de Colombia (Levine, 2005).

La muestra corresponde a los 32 departamentos de Colombia entre el año 2001 y 2010; al no contar con la totalidad de la información para las unidades de observación durante el periodo, resulta en un panel no balanceado. La fuente de información de los datos es el anuario estadístico Colombia en cifras 2010, publicado por el Banco de la República de Colombia.

A continuación se presenta el modelo de sección cruzada para luego desarrollar el panel. Este último se estimará por medio de mínimos cuadrados generalizados (MCG) dado que se espera la presencia de heterocedasticidad; sin embargo, esta también es corregida en la estimación. La heterogeneidad no observada deber ser mínima por usar unidades homogéneas, en este caso los departamentos de Colombia.

El modelo de sección cruzada viene dado por la siguiente ecuación:

Donde y es el logaritmo natural del PIB, X incluye las variables explicativas y los controles y por ultimo es el término de error. En este sistema, t corresponde al último año de los datos, en este caso el 2010, mientras que hace referencia al departamento en cuestión donde . Cada variable en está calculada como el promedio del periodo de análisis. Este modelo es estimado por MCO.

Siguiendo la teoría, es posible escribir este modelo en un panel de la siguiente forma:

Donde es un efecto fijo de cada departamento y el término de error en el periodo en dicha división territorial. Adicionalmente, sumando en ambos lados y tomando las primeras diferencias para eliminar el efecto fijo llegamos a:

La variable incluye una medida de penetración financiera, la cual es el saldo de las colocaciones como proporción del PIB (colpib), además de las variables de control: población (pop), la tasa de desempleo (tdesempleo) y la tasa de inflación (inf).

La variable dependiente es el crecimiento del PIB, denotado como cpib, calculado como la diferencia en el logaritmo natural del PIB. Las variables explicativas incluyen el valor del rezago del PIB en logaritmo natural, además de variables de control que afectan el crecimiento económico, tales como la población (pop), la tasa de desempleo (tdesempleo) y la tasa de inflación (inf). La variable de penetración financiera (colpib) es construida con base en los saldos de la colocación como proporción del PIB, su evolución a nivel departamental se muestra en la tabla 3 y en el gráfico 4 se presenta el cambio a nivel departamental del último año de estudio con respecto al primero.

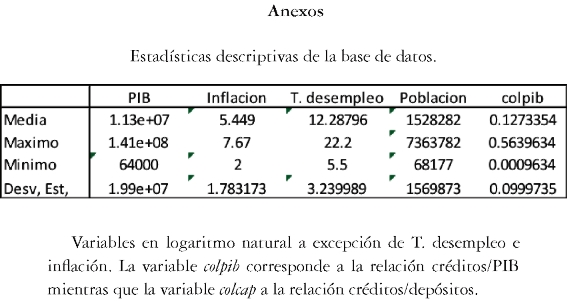

Si bien existen otras medidas de penetración financieras, esta resulta más relevante dada su facilidad de construcción y por ser la más utilizada para comparaciones internacionales. En los Anexos se Resumen los estadísticos descriptivos de las variables explicativas empleadas en las diferentes regresiones.

Adicionalmente se construyó la variable (colcap), la cual corresponde a la proporción colocaciones/captaciones para analizar el desempeño del efecto multiplicador de la banca comercial. De acuerdo con la teoría, se espera que esta variable tome valores cercanos o mayores a 1, dependiendo de lo eficiente que sea el sistema financiero en traducir las captaciones en colocaciones y el margen de intermediación

6. RESULTADOS

En este trabajo se emplearon dos métodos de estimación, un modelo de sección cruzada y un modelo de datos de panel.

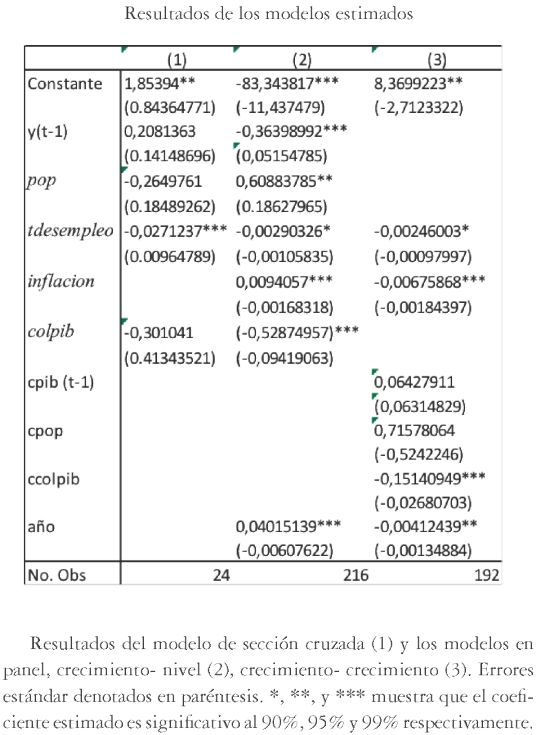

En el primer modelo (1) se observa que las colocaciones/PIB no son significativas para el crecimiento económico del periodo, así como tampoco lo son el rezago del PIB y la población, lo cual indica que estas variables no explican el comportamiento del PIB. Se presume que los resultados obtenidos son producto de la heteroscedasticidad y la autocorrelacion presente.

Por su parte se encontró que el desempleo tiene efecto negativo sobre el crecimiento del PIB. Un aumento de 1% en la tasa de desempleo genera una disminución de 0,027% en el crecimiento del PIB en el periodo analizado.

La segunda parte del análisis empírico recoge los resultados de la metodología de datos de panel estimados por MCG corregido por heteroscedasticidad. Esta estimación se hizo en dos etapas: la primera empleando las variables explicativas en niveles (2), y la segunda empleando las mismas en crecimiento (3). El modelo (2) arrojó que las colocaciones/PIB tienen un efecto negativo sobre el crecimiento del PIB durante el periodo de análisis. Lo anterior indica que un aumento de 1% en las colocaciones genera una disminución de 0,52 puntos porcentuales en el crecimiento del PIB.

Adicionalmente, el rezago del PIB tiene un coeficiente negativo, mostrando que el PIB cuenta con rendimientos marginales decrecientes, lo cual está de acuerdo con la teoría de crecimiento.

La población arroja un coeficiente negativo, lo cual indica que las regiones más pobladas tienden a tener menor crecimiento del PIB, mostrando así rendimientos marginales decrecientes. Por su parte, la tasa de desempleo arroja un coeficiente negativo y la inflación un coeficiente positivo, esto implica que ante un aumento en el nivel de precio de los bienes y servicios de la economía, habrá un aumento del crecimiento de su PIB, concordando con la teoría.

En los anexos se muestran los resultados del modelo crecimiento—crecimiento (3), el cual también fue estimado por medio de MCG corregido por heteroscedasticidad. Los resultados indican que el crecimiento de las colocaciones/PIB, tal como en los modelos anteriores, tiene un efecto negativo sobre la tasa de crecimiento del PIB. De acuerdo con los resultados, un aumento del 1% en las colocaciones/ PIB genera una disminución de 0,4% en el crecimiento del PIB.

Por su parte, la tasa de desempleo tiene un efecto negativo, al igual que en los modelos anteriormente explicados mientras que el crecimiento de la población y el crecimiento del año anterior no muestran efectos significativos en el modelo puesto que la tasa de crecimiento del PIB anterior, no necesariamente determina la tasa de crecimiento del año siguiente.

Adicionalmente, la variable col/cap, generada para determinar la eficiencia de los bancos para transformar los recursos captados en créditos, presentó un promedio de 0,8 para el periodo analizado. Esto indica que en el periodo 2001 — 2010, los bancos colombianos colocaron solo el 80% de los recursos que captaron del público. Si bien luego del 2006 se vio un aumento considerable en esta cifra, solo se llegó a tener un promedio nacional de 0,98 en el año 2010.

Además, el promedio en la ventana de tiempo se vio fuertemente afectado por los bajos niveles de transformación de capital presentados a principio de la década, los cuales en el año 2001 solo alcanzaron un 64%, vestigio de los efectos negativos producidos por la crisis de finales de los noventa.

Por último, la heterogeneidad de los resultados de esta variable a nivel departamental es considerable. Se encuentra que, mientras departamentos como Atlántico y Antioquia presentan niveles de 206% y 128% respectivamente para los 9 años, departamentos como Vaupés y Guainía tienen un promedio de 3% y 5% respectivamente.

7. CONCLUSIONES

El objetivo del presente trabajo fue detectar y caracterizar la relación entre el desarrollo del sistema financiero y el crecimiento económico colombiano entre los años 2001 y 2010. Para lograr este objetivo se emplearon dos modelos, el primero de sección cruzada estimado por MCO y el segundo un panel de datos estimado por MCG. Contrario a la teoría propuesta por Levine (2005), ambos modelos encontraron una relación negativa entre el desarrollo del sistema financiero y el crecimiento económico en Colombia durante el periodo analizado. Sin embargo, en el modelo de sección cruzada los resultados no son significativos.

Aunque los resultados son contradictorios con la teoría, estos guardan coherencia con el desempeño del sistema bancario en Colombia durante el periodo de estudio. Contrario a la teoría del mercado financiero eficiente de Levine (2005), el mercado financiero colombiano no fue eficiente al presentar un promedio en la relación de colocaciones/captaciones de 0,8 entre el año 2001 y 2010. Esto indica que no cumplió con su función de facilitador de intercambio y movilizador de ahorros al no transformar en colocación por lo menos la totalidad de los recursos captados. Lo anterior encuentra explicación en la crisis de finales de los noventa, la reestructuración y liberaliza-ción del sistema en una banca poco competitiva y con altos márgenes de intermediación, así como en el gravamen a los movimientos financieros y las inversiones forzosas, medidas que desincentivan la intermediación financiera.

Adicionalmente, los resultados encontrados no concuerdan con la dinámica de crecimiento de la penetración financiera durante la ventana de tiempo estudiada. Sin embargo, una posible explicación es la propuesta por De Gregorio y Guidotti (1995), quienes concluyeron que el canal de transmisión del desarrollo del sistema financiero al crecimiento económico es la eficiencia de las inversiones, no el nivel de las mismas. Estos argumentan que los procesos de liberalización en un ambiente de pobre regulación, generaron un crecimiento en inversiones de poca rentabilidad, que acarrean un menor riesgo.

Cabe destacar que la ventana de estudio empleada en el presente trabajo solo permite determinar la relación entre el desarrollo del sistema financiero y el crecimiento económico en el corto plazo. Es decir, no recoge los efectos de políticas gubernamentales e inversiones que reflejen retornos en el largo plazo. Si bien los trabajos de Carvajal y Zuleta (1997) y Tenjo y García (1995), realizados para Colombia anteriormente, reflejaron un efecto positivo del desarrollo financiero hacia el crecimiento económico. Estos fueron realizados para ventanas de tiempo diferentes y reflejan una interacción de largo plazo entre las dos variables.

Así como para el caso turco en el periodo 1996-2001 (Ardic & Damar, 2006), en Colombia entre 2001-2010 se puede concluir que el desarrollo financiero no se tradujo en crecimiento económico porque el primero al no cumplir con las funciones establecidas por Levine (2005) evitó que los recursos que no fueron colocados por el sistema, incentivaran el consumo y la inversión privada dinamizando la actividad económica.

Si bien los resultados muestran un efecto negativo del desarrollo del sistema financiero hacia el crecimiento económico, estos están en gran parte sustentados por las características del mercado a principios de la década. Hacia el 2010 se presenta una mejora sustancial y muestra una tendencia creciente en términos de eficiencia basados en el indicador de colocaciones/captaciones, lo cual hace esperar que en los próximos años el efecto cambie.

En un futuro, al poder construir un panel más amplio en el número de años y variables de control, se podrá realizar este ejercicio de manera dinámica y controlando con el ciclo económico. De esta manera se obtendrán resultados de mayor robustez que se podrán constituir en un valioso insumo para los hacedores de política y el sistema financiero en general.

Como futuras extensiones al presente trabajo se recomienda analizar la movilidad de capitales a nivel interdepartamental bajo un modelo de banca centralizada, a la luz de las características del mercado eficiente propuestas por Levine.

1 Efecto originado por la crisis económica mexicana de 1994, producto de la devaluación del peso mexicano y la falta de reservas internacionales.

2 Crisis originada por el efecto dominó de la devaluación de la moneda tailandesa, que rápidamente se tradujo en la pérdida de valor de las principales divisas asiáticas y en inestabilidad económica a nivel internacional.

Referencias

Ardic, O. P., & Damar, H. (2006). Financial sector deepening and economic growth: Evidence From Turkey. Munich: Bogazici University. [ Links ]

Ballesteros, C., & López, L. (2009). Relacion entre profundización financiera y crecimiento económico en colombia: Periodo 1995-2009. Revista Disciplinares de la UCPR, 10. Universidad Católica de Pereira, (Colombia). [ Links ]

BANCO MUNDIAL (2011). www.worldbank.org [ Links ]

BANCO MUNDIAL (2003). Colombia rural finance: Acces Issues, chalenges and opportunities. [ Links ]

Berthelemy, J. C., & Varoudakis, A. (1996). Economic growth, convergence clubs, and the role of financial development. Oxford economic paper , 300-328. [ Links ]

Carvajal, A., & Zuleta, H. (1997). Desarrollo del sistema financiero y crecimiento economico. Borradores de Economía. [ Links ]

Chandavarkar, A. (1992). Of finance and develoment: Neglected and unsettled questions. World development, 133-142. [ Links ]

Clavijo, S. (2000). "Hacia la multibanca en Colombia: Retos y "retazos" financieros". Borradores de Economía, 150. [ Links ]

De Gregorio, J., & Guidotti, P. (1995). Financial development and economic growth. World develompent, 433-448. [ Links ]

Demirgüc- Kunt, A., & Huizinga, H. (2001). Financial structure and bank profitability, in financial structure and economics growth: A cross-country comparison of banks markets. Cambridge: MIT Press. [ Links ]

Demetriades, P., & Hussein, K. (1996). Does financial development cause economic growth? Time series evidence from 16 countries. Journal of Development Economics, 387-411. [ Links ]

Estrada, D., & Gutiérrez, J. (2008). Supervisión y regulación del sistema financiero: Modelos, implicaciones y alcances. Borradores de Economía, 490. [ Links ]

Galindo, A., & Majnoni, G. (2006). Represión financiera y el costo del financiamiento en Colombia. Bogotá: Banco Mundial. [ Links ]

García, A., & Gómez, J. (2009). Determinantes de las fusiones y adquisiciones en el sistema financiero colombiano 1990 - 2007. Borradores de Économía, 550. [ Links ]

Goldsmith, R. W. (1969). Financial Structure and Development. New Haven: Yale University Press. [ Links ]

Gries, T., Kraft, M., & Meierrieks, D. (2009). Linkages between financial deepening, trade openness and economic development: Causality evidence from Sub-Saharan Africa. World development , 1849-1860. [ Links ]

Gries, T., Kraft, M., & Meierrieks, D. (2011). Financial deepening, trade openness and economic growth in Latin America and the Caribbean. Taylor and Francis Journals , 4729-4739. [ Links ]

Jung, W. S. (1986). Financial development and economic growth: International Evidence. Economic Development and Cultural Change , 333-346. [ Links ]

King, R. G., & Levine, R. (1993). Finance and growth: Schumpeter might be right. Quarterly Journal of Economics , 717-738. [ Links ]

Levine, R. (1991). Stock markets, growth, and tax policy. Journal of Finance, 1445-1465. [ Links ]

Levine, R. (2005). Finance and growth: Theory and evidence. En P. A. N., Handbook of Economic Growth (pp. 865-934). Amsterdam: Handbook of Economic Growth. [ Links ]

Levine, R., & Zervos, S. (1998). Stock markets, banks, and economic growth. American Economic Review, 88 (3), 537-558. [ Links ]

Levine, R., Loayza, N., & Beck, T. (2000). Financial intermediation and growth: Causality and causes. Journal of Monetary Economics , 31-77. [ Links ]

Lucas, R. (1988). On the mechanics of economic development. Journal of Monetary , 3 - 42. [ Links ]

Mckinnon, R. I. (1973). Money and capital in economic development. Washington: Brookings Institution. [ Links ]

Pagano, M. (1993). Financial markets and growth. European Economic Review, 613 - 622. [ Links ]

Rioja, f., & Valev, n. (2004). Finance and the sources of growth at various stages of Economic Development. Economic Inquiry , 27-40. [ Links ]

Robinson, J. (1952). The generalization of the general theory. En The Rate of Interest and Other Essays. London: MacMillan. [ Links ]

Sarmiento, J., & Cristancho, L. (2009). Evolución del sistema financiero colombiano durante el período 1980-2007. Rev.fac.cienc.econ, 25-56 . [ Links ]

Shaw, E. (1973). Financial deepening in economic development. New York: Oxford University Press. [ Links ]

Tenjo, F., & García, G. (1995). Intermediación financiera y crecimiento economico. Borradores de Economía. [ Links ]

Valverde, S., López, R., & Rodríguez, F. (2009). Financial innovations in banking: Impact on regional growth. University of Granada. [ Links ]

Yu, H., & Gan, P, T. (2010). The determinant of banking sector development: Malaysian experience. International research journal of finance and economics, 35, 29-35. [ Links ]