Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.16 Barranquilla July/Dec. 2015

https://doi.org/10.14482/ecoca.15.719

DOI: http://dx.doi.org/10.14482/ecoca.15.719

Ecnología en las viviendas Mexicanas: el programa hipoteca verde y sus implicaciones en la rentabilidad de las empresas inmobiliarias

Ecotechnology in Mexican households: Hipoteca Verde's program and its implications in real estate companies' profitability

Víctor Manuel Castillo Girón*

Manuel Machuca Martínez**

Suhey Ayala Ramírez***

David López Jimenez****

* Profesor investigador de la Universidad de Guadalajara (México). Miembro del SNI, nivel II.

E-mail: victorm.castillog@gmail.com.

** Maestro en Negocios y Estudios Económicos del Cucea-Universidad de Guadalajara (México).

E-mail: mmachucam@gmail.com.

*** Profesora investigadora de la Universidad de Guadalajara (México).

E-mail: suhey. ayala@gmail.com.

****Profesor investigador de la Escuela de Derecho, Facultad de Ciencias Jurídicas, Universidad Católica del Norte, Antofagasta.

E-mail: dlopezjimenez@gmail.com.

Dirección postal: Avenida Angamos 0610. Antofagasta (Chile).

Fecha de recepción: enero de 2015

Fecha de aceptación: julio de 2015

RESUMEN

El programa Hipoteca Verde (HV), del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) de México, es un crédito adicional obligatorio -desde 2011- que busca la instalación de ecotecnologías en las viviendas. Sus principales resultados son favorables en los rubros de créditos colocados, ahorros obtenidos, satisfacción del cliente y reconocimiento nacional e internacional. Sin embargo, no existe evidencia de su impacto sobre la rentabilidad de las empresas que participan como sus oferentes. Este trabajo, con base en la teoría microeconómica y estudios que relacionan la Responsabilidad Social Empresarial (RSE) y el desempeño financiero, analiza dicho impacto sobre una muestra determinística de seis empresas listadas en la Bolsa Mexicana de Valores (BMV). Los resultados obtenidos muestran que existe una relación negativa entre HV y las variables de rentabilidad (RUN, ROA y ROE), lo cual se explica debido a que, teóricamente, la HV se comporta del mismo modo que lo hace un impuesto al comprador en el mercado de la vivienda.

Palabras clave: Hipoteca Verde, Desarrollo Sustentable, Responsabilidad Social Empresarial (RSE), Impuesto al Comprador, Rentabilidad.

Clasificación JEL:E2, K0, M14.

ABSTRACT

The Hipoteca Verde program (HV) of the Institute of the National Housing Fund for Workers (Infonavit for its acronym in Spanish) of Mexico, is an additional compulsory credit -since 2011- looking to install eco-technologies in housing for the benefit of families and environment. Its main results and evaluations are favorable in the areas of loans placed, savings achieved, customer satisfaction and national and international recognition; however, there is no evidence of its impact on the profitability of the companies involved as their suppliers. This paper, based on microeconomic theory, studies linking corporate social responsibility (CSR) and financial performance, analyzes such impact on a deterministic sample of six companies listed on the Mexican Stock Exchange (BMV for its acronym in Spanish). The results show that there is a negative relationship between HV and the profitability ratios (RUN, ROA and ROE), which is explained because, theoretically, the HV behaves in the same way as does a buyer tax in the housing market.

Keyword: Hipoteca Verde, Sustainable Development, Corporate Social Responsibility (CSR), Buyer Tax, Profitability.

JEL Codes: E2, K0, M14.

1. INTRODUCCIÓN

El Programa Nacional de Vivienda 2007-2012 del Gobierno del Presidente Felipe Calderón (2006-2012), inspirado en los principios del Desarrollo Sustentable1 se planteó, entre otros objetivos, "impulsar un desarrollo habitacional sustentable" (Conavi, 2008, p. 37). Con esta base, a partir de 2007, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (en adelante Infonavit) impulsó el programa de financiamiento Hipoteca Verde, definido como:

Un crédito que cuenta con un monto adicional para que el derechohabiente pueda adquirir una vivienda con tecnologías eficientes que disminuyen el consumo de agua, energía eléctrica y gas, o incorporarlas a la misma en caso de que la vivienda a adquirir no cuente con ellas en el momento de la formalización del crédito, con el objetivo de mejorar la calidad de vida de nuestros acreditados, disminuyendo su gasto familiar y las emisiones de CO2 al medio ambiente (Infonavit, 2011b, p. 5).

Este programa se ha desarrollado en tres fases: como proyecto piloto, desde la formalización del primer crédito (julio de 20072) hasta el 4 de marzo de 2008; de esta fecha hasta el 31 de diciembre de 2010 (2010Q4), fue un programa opcional en el que podían participar todas las desarrolladoras inmobiliarias interesadas3; y finalmente, desde enero de 2011 es un programa obligatorio para todos aquellos que deseen obtener un crédito del Infonavit (Chavarría, 2007; Infonavit, 2008, 2011c).4

Los principales resultados de la HV -considerados los hallazgos de los estudios sistematizados por la empresa Enervalia en diciembre de 2009, junio de 2010 y marzo de 2011- son (Infonavit, 2011a, 2012b, 2014a, 2014b):

a. Créditos colocados: al cierre de 2013 la cifra acumulada superó un millón 429 mil créditos de HV.

b. Ahorros obtenidos: se estimó un ahorro mensual promedio de $301.00 pesos por casa (con un retorno sobre la inversión de 4.1 años), originados por ahorros de 93.4 millones de m3 de agua, mil 442 millones de pesos de electricidad y mil 225 millones de pesos en consumo de gas L.P. Con esto se economizó casi un millón de toneladas de CO2.

c. La satisfacción del cliente cuyas estimaciones están por el orden del 50 % en muy bien, del 45 % en bien y del 5 % en regular.

d. Reconocimientos a nivel nacional e internacional: en 2009 logró el Premio Internacional de Eficiencia Energética (Alliance to Save Energy); en 2010, el Premio Beyond Banking (del Banco Interamericano de Desarrollo); y en 2012, el Premio Mundial del Hábitat (ONU Hábitat-Universidad de Naciones Unidas en Tokio-Building and Social Housing Fundation) y el Premio a la Normalización y Certificación (ONNCCE). Además, fue uno de los tres programas fundamentales por los que el Infonavit alcanzó el premio Most Sustainable Bank 2014, otorgado por el World Finance Magazine.

No obstante, es de subrayarse que no se ha hecho -o no está disponible al menos- alguna evaluación del impacto que la HV tiene sobre la rentabilidad de las empresas que participan como sus oferentes. La falta de una evaluación al respecto se vuelve de especial trascendencia dado el poco interés mostrado por las vivienderas con respecto al programa en sus inicios (Aguilar, 2010), y al carácter cautivo que guardan (sobre todo aquellas cuyo foco está en el segmento de interés social) con la principal fuente de financiamiento de vivienda del país, el Infonavit.

Es en este contexto que podemos hacer las siguientes preguntas de investigación: ¿Es la HV un factor que impacta significativamente en la rentabilidad de las vivienderas? Y si lo es, ¿en qué sentido lo hace y con qué magnitud?

Para responder a estas dos preguntas de investigación, este artículo se estructura en cinco apartados. En el primero se plantean las razones de rentabilidad que se utilizarán en el modelo de regresión como variables dependientes. Enseguida, desde una perspectiva microeconómica, se analiza la relación teórica que existe entre HV-impuestos y rentabilidad, de esta surgirá la hipótesis de trabajo. Posteriormente, con base en diversos trabajos que relacionan RSE y desempeño financiero, se define el modelo econométrico cuyas estimaciones se encuentran en el penúltimo apartado. Finalmente, se plantean conclusiones y recomendaciones con base en los resultados obtenidos.

LA RENTABILIDAD EMPRESARIAL

Las razones de rentabilidad miden el grado de eficiencia con que una empresa utiliza sus activos y administra sus operaciones (Ross, et al., 2010). Si la relacionamos con las ventas tenemos:

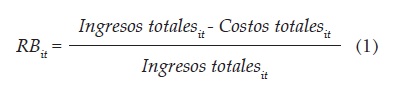

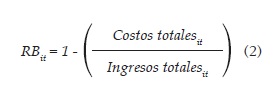

a. Rentabilidad bruta (Rb) o margen bruto: "mide la capacidad de la empresa para cubrir los gastos operativos y generar utilidades antes de deducciones e impuestos" (Sumba, 2011, p. 84). Su expresión es:5

Si se manipula algebraicamente la ecuación 1 llegamos a:

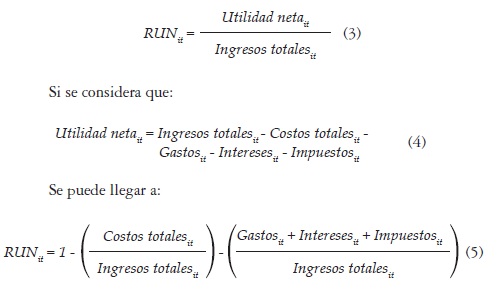

b. Razón de utilidad neta (RUN) o margen neto: "es un parámetro de la rentabilidad de las ventas de la empresa después de considerar todos los gastos e impuestos sobre la renta" (Van Horne y Wachowicz, 2002, p. 146):

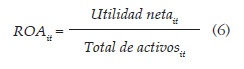

c. Rendimiento sobre los activos, ROa6: es una medida de utilidad conseguida por cada unidad monetaria invertida en activos en una empresa (Ross, et al., 2010). Su expresión es:

Si se entiende que:

Y se usa, además, la ecuación. 4 se puede llegar a:

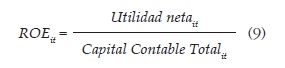

d. Rendimiento sobre el capital, ROE7: "indica el poder productivo sobre el valor contable de la inversión de los accionistas" (Van Horne y Wachowicz, 2002, p. 148):

Si se consideran la ecuación 4 en la ecuación 7 se puede llegar a:

Las ecuaciones 2, 5, 8 y 10 nos servirán para explicar el impacto de impuestos e HV sobre la rentabilidad.

3. HIPOTECA VERDE: IMPUESTOS Y RENTABILIDAD

Desde enero de 2011, la instalación de tecnologías sustentables es obligatoria para que el Infonavit otorgue un crédito para la compra de una vivienda (Infonavit, 2011c).8 La opción para financiar estas ecotecnologías es mediante un crédito adicional de HV cuyo importe está en función del ahorro mínimo progresivo y del nivel de ingresos del trabajador (Infonavit, 2012a). La deuda final de los usuarios equivaldrá a la suma de ambos créditos: de vivienda y de HV.9

Por otro lado, un impuesto es un "tributo que se exige en función de la capacidad económica de los obligados a su pago" (RAE, 2010). Conforme a esta definición se puede decir de manera análoga que la HV es una obligación que se impone en función de la capacidad de compra de los derechohabientes. Y aunque es claro que no son lo mismo, uno es un tributo y la otra es una compra adicional obligatoria, se considera que ambos se comportan del mismo modo en el mercado de la vivienda.

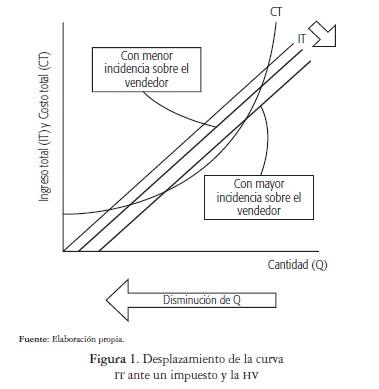

Específicamente, la HV se comporta igual que un impuesto al comprador debido a la naturaleza de la curva de oferta en el mercado de la vivienda. Dadas las características del producto, dicha curva en el corto plazo es inelástica (Albi, Contreras, González y Zubiri, 1999; Stiglitz, 2003) por lo que una disminución repentina de la demanda -derivada del necesario aumento de la deuda final para adquirir una casa (con HV) - contrae los precios sin variaciones en la cantidad de viviendas ofrecida, hasta que un descenso de la oferta (en el largo plazo) vuelva a incrementar los precios y regrese el mercado al equilibrio.

En este escenario, compradores y vendedores se reparten la carga del impuesto. No obstante, lo que interesa conocer es cómo se reparte la incidencia fiscal (Parkin y Loría, 2010; Pindyck y Rubinfeld, 2009) y, por analogía, la incidencia de HV. Debido a que un impuesto recae principalmente en el vendedor si la elasticidad relativa de la demanda sobre la oferta es grande  -que es el caso del mercado de la vivienda en el corto plazo según se dijo- las incidencias fiscal y de HV recaerán principalmente sobre los vendedores (Pindyck y Rubinfeld, 2009),10 es decir, las desarrolladoras inmobiliarias.

-que es el caso del mercado de la vivienda en el corto plazo según se dijo- las incidencias fiscal y de HV recaerán principalmente sobre los vendedores (Pindyck y Rubinfeld, 2009),10 es decir, las desarrolladoras inmobiliarias.

Bajo el supuesto de que una empresa no produce cuando su ingreso marginal (IMg) es negativo, la magnitud del impacto de las incidencias fiscal y de HV sobre la rentabilidad de una empresa se puede analizar con base en las curvas de Ingreso Total (IT) y Utilidad Económica (UE). Vía precios, un impuesto y la HV reducen la RB (Ec. 2) y la RUN (Ec. 5) al disminuir los IT (desciende la curva de IT) y vía cantidad, los CT incluso tienden a superar a los IT gracias al desplazamiento que se da a través de ambas curvas (véase la figura 1).

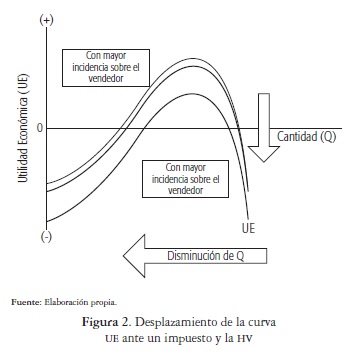

En consonancia con lo anterior, vía precios y cantidad, un impuesto y la HV reducen el ROA (Ec. 8) y el ROE (Ec. 10), ya que la UE de la empresa disminuye por el desplazamiento de y a través de la curva (véase la figura 2).

Todos estos movimientos, considerados bajo el principio ceteris paribus, incrementan la probabilidad de que la empresa pase a un estado de pérdida económica, o sea, las llevará a perder rentabilidad. Teóricamente, por tanto, asumimos como hipótesis de trabajo que la HV impacta negativamente sobre la rentabilidad de las desarrolladoras inmobiliarias (en sus cuatro formas consideradas), ya que, dada su naturaleza de crédito adicional obligatorio, incide en el mercado de la vivienda del mismo modo que lo hace un impuesto al comprador.

4. METODOLOGÍA DE ANÁLISIS

4.1. HV y subsidios en los ingresos de las vivienderas

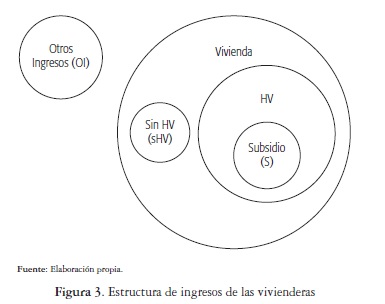

Típicamente las vivienderas se enfocan en construir y comercializar casas, por lo que una primera clasificación de sus ingresos sería por concepto de vivienda y otros ingresos (OI).11 Es claro donde se agrupan las casas que se comercializan con HV, sin embargo desde la aparición de la HV no todas las viviendas se han comercializado con ecotecnologías, por lo que tenemos la siguiente subdivisión: viviendas con y sin HV.

Por otro lado, una particularidad de la HV es su vínculo con el programa de subsidios Ésta es tú casa de Conavi (BBVA Research, 2011).12 Estos apoyos se otorgan desde 2007, pero es a partir de 2008 que se pueden obtener, si y solo si, la vivienda cuenta con criterios de sustentabilidad (BBVA Research, 2013), de los que es parte la HV.13Con base en esto encontramos HV con y sin subsidio (véase la figura 3). Esta distinción es fundamental, ya que un subsidio es lo contrario a un impuesto por lo que es necesario aislar sus efectos.

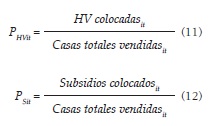

Para una determinada empresa y periodo tenemos dos relaciones de proporción con respecto a la venta total de casas comercializadas (enunciamos solo las que son de utilidad para este trabajo): la primera (Ecuación 11) hace referencia a la cantidad de créditos colocados con HV, independientemente de si cuentan con un subsidio o no (PHV); y la segunda (Ecuación 12) se refiere solo a la cantidad de subsidios colocados (PS).

Estas dos razones, una independiente (PHV) y la otra de control (PS), constituyen la base para contrastar la hipótesis de trabajo, resaltando que no pueden considerarse por separado ya que ambos programas están estrechamente relacionados.

4.2. Otras variables de control

Una base adecuada para determinar las variables de control del modelo son los trabajos que relacionan RSE y desempeño financiero. La participación de las empresas como oferentes de HV constituye una contribución activa y voluntaria al mejoramiento social, económico y ambiental; de hecho, en las dos primeras etapas de la HV -proyecto piloto y participación voluntaria- la motivación para ofrecer este crédito fue meramente intrínseca. En sus trabajos, Alonso, Rodríguez, Cortes y Abreu (2012), Vicente, Fátima de Souza y Felipe (2011), Peters y Mullen (2009) y Graves y Waddock (1994) incluyen como variables de control entre otras:

a. El tamaño de la empresa, aproximado por el logaritmo natural de los activos totales (LnActTotit), incrementa la organización, eficiencia y ayuda a definir mejor la política de precios (Akintoye y Skitmore, 1991); sin embargo, también puede aumentar el acceso al financiamiento y endeudamiento de largo plazo (Gaitán, Muñoz y Chang, 2009). Además, puede influir en el nivel de participación en acciones de RSE (Vicente, et al., 2011).

b. El riesgo de la empresa, aproximado por la razón de endeudamientomide la capacidad de la organización para generar utilidades y dividendos crecientes a largo plazo con la mayor certidumbre posible (Eiteman, Stonehill y Moffett, 2011) y, desde la perspectiva de la RSE, puede afectar el nivel de participación en actividades sociales de una empresa ya que no son su principal razón de ser (Vicente, Fátima de Souza y Felipe, 2011).14

c. La industria de pertenencia de la empresa (DSS): para la RSE algunos sectores pueden tener un mayor interés en la actividad social (Vicente Lima, et al., 2011), por ello se utiliza una variable dicotómica o binaria que considera la principal actividad de la empresa.

4.3. El modelo

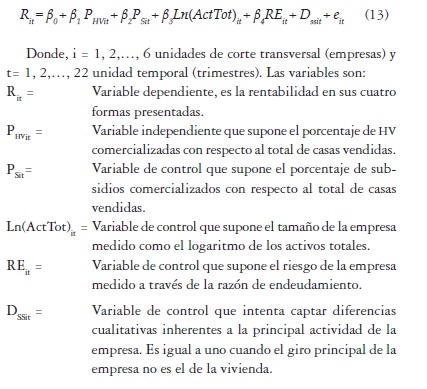

Con base en los planteamientos anteriores se construye un modelo econométrico de datos en panel para contrastar la hipótesis de trabajo

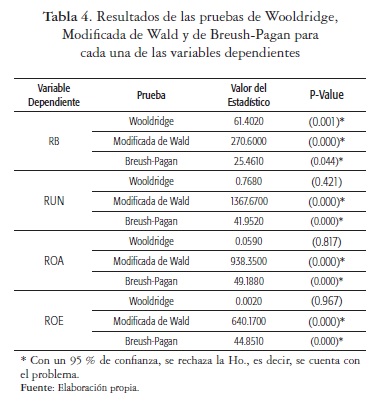

Los parámetros βi son el intercepto y las pendientes de la ecuación de regresión; el término eit es el error de la estimación, con eit~N(0,1) para cada empresa en cada modelo. El modelo, parecido a los de Vicente, Fátima de Souza y Felipe (2011) y Alonso, et al. (2012), se estimará por Mínimos Cuadrados Generalizados Factibles (FGLS por sus siglas en inglés) mediante Stata/SE 11.1, previa la verificación y corrección de posibles problemas de autocorrelación (prueba de Wooldridge), heteroscedasticidad (Prueba Modificada de Wald) y correlación contemporánea (Prueba de Breush-Pagan) en los errores (Aparicio y Márquez, 2009; Torres, 2007).

De acuerdo con la teoría, un aumento en la participación de HV con relación al total de casas vendidas por una empresa en un determinado tiempo generará un decremento en su rentabilidad, es decir, se espera que:

4.4. La muestra

Para estimar el modelo se utilizarán datos de aquellas empresas que han colocado créditos de HV en el mercado mexicano. Gracias a tres solicitudes de transparencia15poseemos este dato a nivel nacional; sin embargo, trabajar con todas no será posible ya que la información financiera de la mayoría no es pública, en algunos casos presenta datos atípicos (ventas negativas de casas) o no es suficiente para trabajar con un panel balanceado.

Con base en los estados financieros trimestrales de las empresas listadas en el Sector Industrial, Subsector Construcción de la BMV16, se determinó una muestra de seis compañías: Consocio Ara, S.A.B. de C.V. (Ara), Corporación Geo, S.A.B. de C.V. (Geo), Desarrolladora Homex, S.A.B. de C.V. (Homex), Empresas ICA, S.A.B. de C.V. (ICA), Inmobiliaria Ruba, S.A. de C.V. (Ruba) y Urbi Desarrollos Urbanos, S.A.B. de C.V. (Urbi). De estas empresas la única cuyo giro principal no es el de la vivienda (variable Dss) es ICA, dedicada sobre todo al desarrollo de infraestructura.

Se trata por tanto de una muestra no probabilística con 132 observaciones en total, a saber, seis compañías con 22 trimestres cada una (desde el trimestre de aparición de la HV, segundo de 2007, al cuarto trimestre de 2012, prácticamente el último trimestre en que Geo, Homex y Urbi hicieron públicos sus estados de resultados).

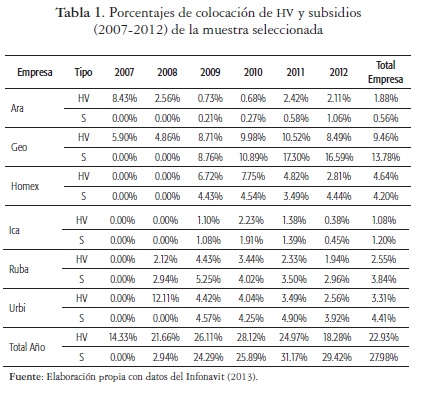

En la tabla 1 se puede observar que estas seis desarrolladoras colocaron con respecto al total del Infonavit, de 2007 a 2012, el 22.93 % y el 27.98 % de HV y subsidios, respectivamente.

5. RESULTADOS DE LAS ESTIMACIONES

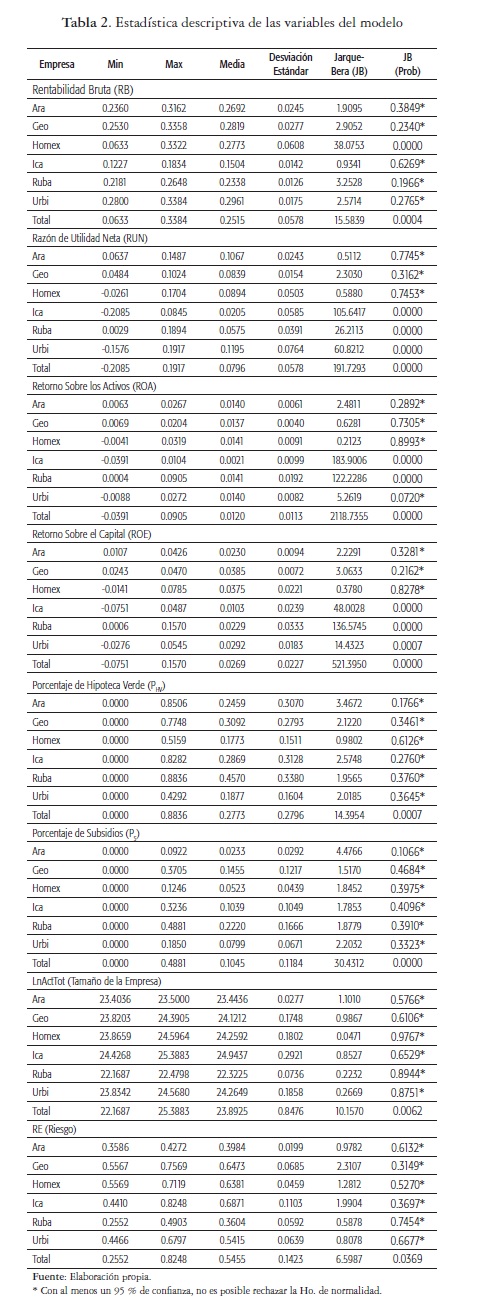

5.1. Estadística descriptiva

En la tabla 2 se presentan las estadísticas de las variables del modelo. Cabe destacar que las rentabilidades promedio de las empresas son de 25.15 % para la RB, 7.96 % para la RUN, 1.2 % para el ROA y 2.27 % para el ROE. La dispersión de los datos de las rentabilidades con respecto a la media posee un máximo de 5.78 % para los casos de la RB y la RUN.

En cuanto a las variables PHV y PS, el promedio de las empresas en estos dos rubros se sitúa en 27.73 % y 10.45 % respectivamente. Sin embargo, es de notar que Ruba es la empresa que lidera en ambos casos, ya que del total de sus casas comercializadas el 45.7 % tuvo HV en tanto que el 22.2 % tuvo también subsidios.

5.2. Estimaciones del modelo

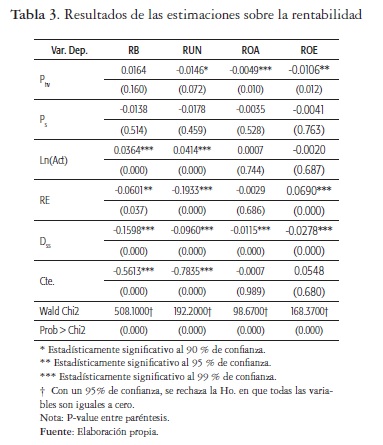

Los resultados de las estimaciones de los βi para la ecuación 13 se encuentran en la tabla 3. Estos resultados ya consideran las correcciones determinadas por posibles problemas con los errores del modelo (véase la tabla 4). De las estimaciones obtenidas destaca que, con un 95 % de confianza, se puede rechazar la Ho. de la prueba de Wald (en la que todas las variables explicativas son simultáneamente iguales a cero). Además, hay que notar que en todos los casos la variable dicotómica Dss es estadísticamente significativa con un nivel de confianza del 99 %, por lo que, dado el signo estimado (negativo), es más rentable dedicarse primordialmente a la vivienda que a la infraestructura.

Por su parte, la relación PHV, clave de este trabajo, presenta un impacto significativo con signo negativo sobre las diversas formas de rentabilidad; la única excepción está sobre la RB, en cuyo caso no es estadísticamente significativa ni con un 90 % de confianza. El mayor impacto de esta variable se tiene sobre la RUN; por cada unidad porcentual de incremento en HV, con respecto al total de casas comercializadas, disminuirá dicha rentabilidad en un 0.0146 %. En definitiva, los resultados muestran que existe una relación negativa entre la HV y la rentabilidad de las desarrolladoras inmobiliarias consideradas; los resultados son congruentes con la hipótesis planteada respecto a que la HV se comporta como un impuesto al comprador.

Por lo que respecta a la relación PS, esta es negativa aunque estadísticamente no significativa para todas las estimaciones, lo cual se debe a que los subsidios no pretenden beneficiar directamente a las empresas sino compensar el impacto negativo de una política que intenta cuidar el ambiente (con la HV) y resolver simultáneamente el rezago habitacional del país.

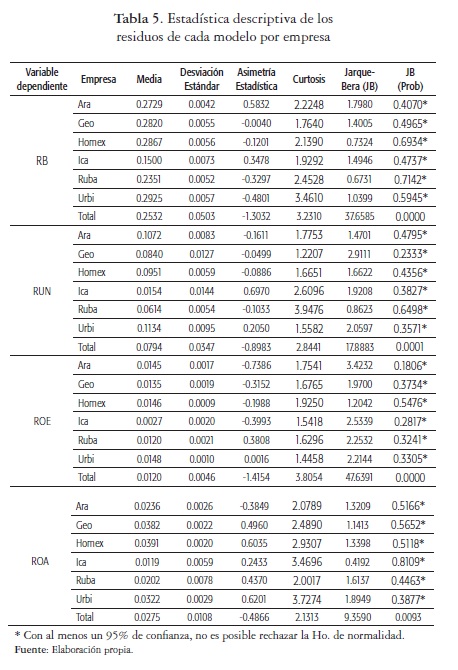

Finalmente, resta decir que se validó el supuesto de normalidad de los residuos de cada modelo por empresa (Alonso, et al., 2012), para lo que se utilizó el estadístico Jarque-Bera, donde n=tamaño de la muestra, s=coeficiente de asimetría y k=coeficiente de curtosis, cuya Ho. afirma que la variable en análisis está normalmente distribuida (Gujarati y Porter, 2010). Los resultados muestran que los residuos siguen una distribución normal (véase la tabla 5).

6. CONCLUSIONES

A lo largo de este documento se planteó el origen y definición de la HV así como sus principales resultados. Sin embargo, se hizo notar que no se ha hecho -o al menos no está disponible- alguna evaluación del impacto que el programa tiene sobre la rentabilidad de las empresas que participan como sus oferentes.

Dada la inelasticidad de la oferta en el mercado de la vivienda en el corto plazo, y en atención a que la HV es un crédito adicional obligatorio, se argumentó que su comportamiento se rige de la misma forma que lo hace un impuesto al comprador. Este planteamiento dio origen a la hipótesis de trabajo cuya expectativa es que la HV tenga un impacto negativo sobre la rentabilidad de las vivienderas.

Con base en lo anterior y con apoyo de estudios que relacionan RSE y desempeño financiero (principalmente los de Alonso, et al., 2012; y de Vicente, et al., 2011), se probó empíricamente dicha hipótesis sobre una muestra determinística compuesta por seis empresas listadas en la BMV (Ara, Geo, Homex, Ica, Ruba y Urbi). Las estimaciones del modelo de datos en panel (véase la tabla 3) confirman los efectos significativamente negativos que la HV tiene sobre la rentabilidad, especialmente en las variables financieras que relacionan rentabilidad e inversión (ROA y ROE) donde se alcanzaron niveles de significancia del 99 %.

Los resultados anteriores nos llevan a sugerir que se requiere moderación al participar en este programa por parte de los oferentes.17Las empresas mexicanas, al menos las seis evaluadas, deben replantear algunas de sus estrategias en un contexto de HV: internamente, han de ser más productivas y eficientes de modo que disminuyan sus niveles de costos; y externamente, deben ofrecer un desempeño o calidad notablemente mayores que la de sus competidores, lo que les permitirá acceder a segmentos con un mayor poder adquisitivo, en los que la incidencia de HV se minimiza o desaparece debido a que los créditos del Infonavit se dirigen principalmente a los segmentos de menores ingresos.

Además, por parte del gobierno, se requiere un replanteamiento del programa. El desarrollo sustentable posee tres pilares -ambiental, económico y social- (Du Plessis, 2007) y "apuesta por un crecimiento inteligente de la economía, suponiendo que disminuye la presión sobre el medio ambiente" (Ramírez, Sánchez y García, 2004, p. 58). Sin embargo, la HV da prioridad a las dimensiones ambiental y social y solo favorece parcialmente la dimensión económica, ya que, aunque los derechohabientes sí obtienen ahorros en sus viviendas, el sector constructor en México disminuye la rentabilidad de sus empresas. Se requiere de una apuesta equilibrada.

Finalmente se puede señalar que este trabajo tiene varias limitaciones que los autores pueden subsanar en próximos estudios. En primer lugar, es necesario ampliar la muestra a las empresas que no cotizan en la BMV y que han colocado HV; en este sentido hay que superar la limitante de la disponibilidad de información financiera que se enfrentó para el desarrollo de este trabajo. En segundo lugar, habrá que indagar, con otra información directa de las desarrolladoras inmobiliarias que en los estados financieros reportados a la BMV no se encuentra (al menos explícitamente), acerca de las buenas prácticas que las empresas llevan a cabo con respecto a este programa, o bien, la forma en que las más rentables compensan los efectos adversos encontrados en este trabajo. Asimismo, desde una perspectiva empresarial, valdría la pena comparar los resultados de este programa nacional con otros similares implementados en otras partes del mundo.

Notas

1 Los elementos básicos del Desarrollo Sustentable son: el crecimiento, que se logra con la adhesión a los principios de la economía neoclásica; el uso de tecnologías ecológicamente racionales, que aumentan la eficiencia ecológica de las actividades económicas; y la mejor gestión de los recursos naturales, que se consigue con la creación de nuevas leyes y reglamentos, el fortalecimiento de las agencias ambientales y la incorporación de factores ecológicos en los modelos económicos (Treteault, 2004).

2 Aunque la primera hipoteca verde se inscribió en junio de 2007, fue hasta julio del mismo año que se formalizó el crédito (Chavarría, 2007; Infonavit, 2007).

3 Una desarrolladora inmobiliaria, simplemente inmobiliaria o viviendera -como se les ha llamado últimamente en México (ejemplos en Colín, 2011 y Notimex, 2012) - es una "empresa o sociedad que se dedica a construir, arrendar, vender y administrar viviendas" (RAE, 2010).

4 La reglas de operación de las tres fases se pueden consultar directamente en el Infonavit (2012a).

5 Todas las fórmulas que se presentan en este trabajo hacen referencia a un panel de datos compuesto por una empresa (i) en un tiempo (t).

6 ROA (Return On Assets) por sus siglas en ingles.

7 ROE (Return On Equity) por sus siglas en inglés.

8 En este trabajo al hablar de vivienda se hará referencia solo a inmuebles nuevos, ya que hasta antes de 2011 la HV solo se comercializaba en viviendas de este tipo, además de que estas son las que ordinariamente comercializan las desarrolladoras inmobiliarias objeto del presente estudio.

9 Nótese que no se consideran los gastos de administración, financieros y de operación, entre otros.

10 Según Mankiw (2002), "La incidencia de un impuesto depende de las elasticidades-precio de la oferta y de la demanda. La carga tiende a recaer en el lado del mercado que es menos elástico, porque ese lado puede responder menos fácilmente al impuesto alterando la cantidad comprada o vendida" (p. 80).

11 Un ejemplo son los trabajos de infraestructura, rubro en el que Homex participó con contratos de servicios a 20 años para construir y operar dos centros penitenciarios (Reuters, 2011).

12 El programa Esta es tu casa "tiene un fuerte impacto en el mercado de la vivienda orientado a la población de menores ingresos, ya que se vincula con los programas de financiamiento de los Institutos Públicos de Vivienda (Infonavit y Fovissste), organismos de apoyo (SHF) e intermediarios privados (bancos, sofoles y sofomes)" (BBVA Research, 2011, p. 19).

13 Nótese que existen topes al valor de la vivienda para otorgar dichos apoyos. Para ahondar más véase: BBVA Research (2013).

14 Desde una óptica opuesta, en la que la RSE influye al riesgo, Peters y Mullen (2009) hablan de que se genera una ventaja competitiva porque disminuye el riesgo financiero de la empresa (compañías con menor actividad social serían más riesgosas ya que esperan incrementos en los costos a través de las multas a que se pueden hacer acreedoras); además, argumentan que la expectativa de los inversionistas está en empresas con mayor RSE por lo que se reducen los costos y el mismo riesgo.

15 Se hicieron tres solicitudes de transparencia al Infonavit (folios 20111419, 20120053 y 20137181) los días 11 de Julio de 2011, 23 de diciembre de 2011 y 11 de junio de 2013 (Infonavit, 2013).

16 Los reportes se obtuvieron de la BMV (BMV, 2011), la Comisión Nacional Bancaria y de Valores (CNBV, 2012), The Emerging Markets Information Service (EMIS, 2012) y de las respectivas páginas web de relación con inversionistas (Consorcio Ara, 2011; Corporación Geo, 2012; Desarrolladora Homex, 2010; Empresas ICA, 2011; Inmobiliaria Ruba, 2011; Urbi Desarrollos Urbanos, 2012).

17 Es interesante notar que las tres empresas con mayor cuota de HV sobre el total de sus casas comercializadas (véase la tabla 1) -Geo, Homex y Urbi-, sean las mismas tres que han tenido serios problemas financieros (Reuters, 2013a, 2013b).

REFERENCIAS

Aguilar, D. (2010). Hipoteca Verde no afecta a constructoras: Infonavit. El Universal. Retrieved from http://www.eluniversal.com.mx/notas/728750.html. [ Links ]

Akintoye, A. y Skitmore, M. (1991). Profitability of UK construction contractors. [Article]. Construction Management and Economics, 9(4), 311. [ Links ]

Albi, E., Contreras, C., González, J. y Zubiri, I. (1999). Teoría de la hacienda pública (2ª. ed.). Barcelona: Ariel. [ Links ]

Alonso, M., Rodríguez, M., Cortez, K. y Abreu, J. (2012). La responsabilidad social corporativa y el desempeño financiero: un análisis en empresas mexicanas que cotizan en la bolsa. Contaduría y administración, 57(1), 53-77. [ Links ]

Aparicio, F. y Márquez, J. (2009). Diagnóstico y especificación de Modelos Panel en Stata 8.0. Retrieved 13 de octubre, 2013, from http://investigadores.cide.edu/aparicio/metodos.html#lecturas. [ Links ]

BBVA Research. (2011). El impacto de los subsidios en el mercado de vivienda. Situación Inmobiliaria México, enero, 18. [ Links ]

BBVA Research. (2013). Subsidios a la vivienda: de regreso a lo básico. Situación Inmobiliaria México, enero, 20. [ Links ]

BMV. (2011). Empresas emisoras. Retrieved 15 de octubre, 2011, from http://www.bmv.com.mx/. [ Links ]

CNBV. (2012). Información emisoras. Retrieved 8 de enero, 2013, from http://www.cnbv.gob.mx/Bursatil/Tramites%20Emisoras/Paginas/Información-Emisoras.aspx. [ Links ]

Colín, L. (2011, 4 de Abril). Grandes 'vivienderas' reprueban examen. Retrieved 1 de julio, 2012, from http://www.cnnexpansion.com/obras/2011/04/01/desarrolladora-vivienda-calidad-casa. [ Links ]

Conavi. (2008). Programa Nacional de Vivienda 2007-2012: Hacia un desarrollo habitacional sustentable: Comisión Nacional de Vivienda. [ Links ]

Consorcio Ara, S. d. C. (2011). Relación con inversionnistas. Retrieved 8 de enero, 2013, from http://www.consorcioara.com.mx/. [ Links ]

Corporación Geo, S. d. C. (2012). Relación con inversionnistas. Retrieved 8 de enero, 2013, from http://www.corporaciongeo.com/. [ Links ]

Chavarría, S. (2007). Sadasi e Infonavit entregan la primera Hipoteca Verde. El Economista, (16), 1. Retrieved from http://www.sadasi.com/CGI-BIN/media/full/2008518-95713_Vivienda%2016.pdf. [ Links ]

Desarrolladora Homex, S. d. C. (2010). Relación con Inversionistas. Retrieved 8 de enero, 2013, from http://www.homex.com.mx/ri/index.htm. [ Links ]

Du Plessis, C. (2007). A strategic framework for sustainable construction in developing countries. [Article]. Construction Management and Economics, 25(1), 67-76. [ Links ]

Eiteman, D., Stonehill, A., y Moffett, M. (2011). Las finanzas en las empresas multinacionales (12ª. ed.). México: Prentice Hall. [ Links ]

EMIS. (2012). Companies. México Retrieved 8 de enero, 2013, from http://site.securities.com.wdg.biblio.udg.mx:2048/ci/c_focus.html?pc=MX. [ Links ]

Empresas ICA, S. d. C. (2011). Relación con inversionnistas. Retrieved 8 de enero, 2013, from http://www.ica.com.mx/ir/. [ Links ]

Gaitán, J., Muñoz, J. y Chang, F. (2009). Las empresas del sector comercio y los principales factores al incorporar deuda en su estructura de capital. Paper presented at the XV Congreso Internacional de Contaduría, Administración y Finanzas. [ Links ]

Graves, S. y Waddock, S. (1994). Institutional owners and corporate social performance. Academy of Management Journal, 37(4), 1034. [ Links ]

Gujarati, D. y Porter, D. (2010). Econometria (5a. ed.). México: Mc-Graw Hill. [ Links ]

Infonavit. (2007). Informe indicadores INFONAVIT 30 de junio de 2007. Retrieved 17 de enero, 2013, from http://infonavit.janium.com/janiumbin/busqueda_rapida.pl?Id=20130117172808. [ Links ]

Infonavit. (2008). Hipoteca Verde. Capacitación Técnica Oferentes, PCRIV170208 (pp. 51): Infonavit. [ Links ]

Infonavit. (2011a). Evaluación y mediciones del impacto de las ecotecnologías en la vivienda. In Infonavit (Ed.): Infonavit. [ Links ]

Infonavit. (2011b). Manual explicativo vivienda ecológica. Hipoteca Verde. In Infonavit (Ed.): Infonavit. [ Links ]

Infonavit. (2011c). Puntos relevantes que marcan las diferencias entre la Hipoteca Verde 2010 y la nueva estrategia de Vivienda Verde 2011. In Infonavit (Ed.): Infonavit. [ Links ]

Infonavit. (2012a). Manual explicativo vivienda ecológica. Hipoteca Verde. In Infonavit (Ed.): Infonavit. [ Links ]

Infonavit. (2012b). Supera Infonavit un millón de Hipotecas Verdes. In Infonavit (Ed.), Comunicado de Prensa (Vol. 172): Infonavit. [ Links ]

Infonavit. (2013). Cuentas claras. Transparencia. Instituto del Fondo Nacional de la Vivienda para los Trabajadores Retrieved 13 de agosto, 2013, from http://portal.infonavit.org.mx/wps/wcm/connect/infonavit/cuentas+claras+transparencia. [ Links ]

Infonavit. (2014a). Informe Anual de Actividades 2013. In Infonavit (Ed.). México. [ Links ]

Infonavit. (2014b). Recibe Infonavit Premio en Londres. In Infonavit (Ed.), Comunicado de Prensa (Vol. 036): Infonavit. [ Links ]

Inmobiliaria Ruba, S. d. C. (2011). Información financiera. Retrieved 8 de enero, 2013, from http://corporativo.gruporuba.com.mx/. [ Links ]

Mankiw, N. (2002). Principios de economía (2ª. ed.): McGraw-Hill. [ Links ]

Notimex. (2012, 13 de julio). Vivienderas quieren entrar a la BMV. CNNExpansión Retrieved 1 de Julio, 2012, from http://www.cnnexpansion.com/negocios/2012/07/13/la-canadevi-quiere-entrar-ala-bolsa. [ Links ]

Parkin, M. y Loría, E. (2010). Microeconomía, versión para latinoamérica (M. Á. Sánchez Carrión, Trans. 9ª. ed.). México: Pearson/Educación. [ Links ]

Peters, R. y Mullen, M. (2009). Some evidence of the cumulative effects of Corporate Social Responsibility on financial performance. Journal of Global Business Issues, 3(1), 1-14. [ Links ]

Pindyck, R. y Rubinfeld, D. (2009). Microeconomia (7ª. ed.). Madrid: Pearson. [ Links ]

RAE. (2010). Diccionario de la Lengua Española - Vigésima segunda edición. Retrieved 01 de marzo, 2012, from http://www.rae.es/rae.html. [ Links ]

Ramírez, A., Sánchez, J. y García, A. (2004). El desarrollo sustentable: interpretación y análisis. [Article]. Revista del Centro de Investigación, 6(21), 55-59. [ Links ]

Reuters. (2011, 25 de Octubre). México otorga dos prisiones a Homex. Retrieved 31 de enero, 2012, from http://www.cnnexpansion.com/negocios/2011/10/25/el-gobierno-otorga-dos-prisiones-a-homex. [ Links ]

Reuters. (2013a, 25 de octubre). Homex, Geo y Urbi aplazan reporte. Empresas Retrieved 5 de diciembre, 2013, from http://www.cnnexpansion.com/negocios/2013/10/25/urbi-posterga-su-reporte-otra-vez. [ Links ]

Reuters. (2013b, 12 de agosto). Homex, Geo y Urbi salen del IPC. Empresas Retrieved 5 de diciembre, 2013, from http://www.cnnexpansion.com/negocios/2013/08/12/geo-homex-y-urbi-salen-del-ipc. [ Links ]

Ross, S., Westerfield, R., Jordan, B., Staines, G., Hernández, M., y Villareal, P. (2010). Fundamentos de finanzas corporativas: McGraw-Hill. [ Links ]

Stiglitz, J. (2003). La economía del sector público (L. Toharia, Trans.). Barcelona: Antoni Bosch. [ Links ]

Sumba, E. (2011). Análisis de los determinantes del margen de rentabilidad en la industria manufacturera ecuatoriana en el periodo 200-2008. Unpublished Licenciatura, Escuela Politécnica Nacional, Quito. [ Links ]

Torres, O. (2007). Panel Data Analysis. Fixed and Random Effects (Using Stata 10.x). Getting Started in Data Analysis Retrieved 13 de octubre, 2013, from http://dss.princeton.edu/training/. [ Links ]

Treteault, D. (2004). Una taxonomía de los modelos de Desarrollo Sustentable. [Article]. Espiral, X(29), 45-80. [ Links ]

Urbi Desarrollos Urbanos, S. d. C. (2012). Relación con inversionistas. Retrieved 8 de enero, 2013, from http://urbi.pixelsiete.com/. [ Links ]

Van Horne, J. & Wachowics, J. (2002). Fundamentos de administración financiera. México: Pearson Education. [ Links ]

Vicente, C., Fátima de Souza, F. y Felipe, V. (2011). Corporate social responsibility, firm value and financial performance in Brazil. Social Responsibility Journal, 7(2), 295-309. [ Links ]