Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.16 Barranquilla July/Dec. 2015

https://doi.org/10.14482/ecoca.15.7192

DOI: http://dx.doi.org/10.14482/ecoca.15.7192

Sector del turismo de Salud: caso de Colombia

Health tourism sector: The Colombian case

Mario de la Puente*

* Profesor del Departamento de Ciencia Política y Relaciones Internacionales de la Universidad del Norte, Barranquilla (Colombia).

E-mail: mdelapuente@uninorte.edu.co.

Fecha de recepción: febrero de 2015

Fecha de aceptación: septiembre de 2015

RESUMEN

Este artículo analiza la dinámica del turismo de salud para el caso colombiano mediante un método teórico-descriptivo a partir de la recopilación de información primaria y secundaria sobre el sector mundial del turismo de salud y bienestar, y del posicionamiento de los servicios médico-turísticos en Colombia. Se encontró que el impulso del sector se debe principalmente al aporte de actores privados a partir de la explotación de ventajas competitivas en materia de precios, facilidades de acceso al país y el apoyo de agencias nacionales para la promoción del turismo de salud y bienestar. Sin embargo, factores como el bajo nivel de bilingüismo, la falta de previsión de algunas entidades clínicas para la atención de pacientes internacionales y la escasez de flujo de información entre paciente-médico en el país de origen y país de destino fomenta una seria de trabas y sobrecostos para el paciente internacional que, sumado a una baja cooperación entre los oferentes de diversas industrias, fomenta distorsiones de mercado.

Palabras clave: Turismo de salud, economía internacional, inversión, comercio internacional.

Clasificación JEL: F10, I11, I15.

ABSTRACT

This article analyzes the dynamics of health tourism in Colombia through a theoretical-descriptive method. Collection of primary and secondary data on the global health tourism and wellness sector serve for the analysis of the medical and wellness tourism services positioning in Colombia. It was found that the momentum of this sector is due mainly to the contribution of private agents through the use of competitive advantages in terms of price, ease of access to the country, and the support of national agencies for the promotion of health and wellness tourism. However, factors such as the low level of bilingualism in physicians and nurses, the lack of foresight of some clinical entities regarding attention to international patients, and the limited flow of information between the patient, the doctor in the country of origin and the doctor in Colombia, create a series of obstacles for international patients, which creates market distortions.

Keyword: Health Tourism, International Economics, Investment, International Trade.

JEL Codes: F10, I11, I15.

1. INTRODUCCIÓN

El turismo de salud es un sector de gran dinámica y crecimiento a nivel mundial. La búsqueda de tratamientos y procedimientos médicos fuera de las fronteras nacionales -por diferentes razones- ha creado una oferta internacional de servicios médicos que combinan los procedimientos que buscan los pacientes con experiencias turísticas basadas en las riquezas naturales, culturales, artesanales y autóctonas de cada país oferente.

La creciente necesidad de suplir la demanda de procedimientos médicos invasivos y no invasivos para la mejora integral del bienestar ha fomentado un crecimiento de la movilidad internacional, a través de convenios entre empresas aseguradoras y traslado de particulares que resultan en el diseño de oferta médica para pacientes externos en las localidades de destino.

Este es un fenómeno global que mediante la explotación en la diferencia de precios de procedimientos entre la localidad de origen y de destino, sumado a una calidad similar en tecnología, protocolos y capacitación de personal (médicos, enfermeras, fisioterapeutas, personal administrativo), ha generado un sector alternativo que resulta en la cooperación de muchas industrias creando cadenas de valor.

En este artículo se analiza el turismo de salud en Colombia respecto a servicios y procedimientos de mayor demanda, localidades de mayor emisión de turistas, a partir de la previa revisión de una base teórica que explique la salud y el turismo como fenómeno inclusivo del sector de turismo de salud.

2. ENFOQUE TEORICO: ECONOMIA DEL TURISMO Y SALUD

Dwyer (2007) establece que la demanda de servicios turísticos se caracteriza por una serie de variables que la diferencia de los bienes tradicionales tangibles. En primer término destaca la intangibilidad del servicio turístico que incrementa el grado de subjetividad del demandante debido a que variables endógenas y exógenas incrementan la incertidumbre sobre su grado de satisfacción. Asimismo, al ser los servicios turísticos irreversibles en la experiencia vivida por el demandante, el juicio de valor sobre estos tiende a permanecer en el tiempo y es de difícil cambio. Esto, sumado a factores como la interdependencia entre las partes, la fijación temporal y espacial, y fenómenos exógenos de fluctuaciones estacionarias, hacen del turismo un sector con alto nivel de incertidumbre en la satisfacción del consumidor.

Por otro lado, Peypoch (2008) resalta el análisis de factores que influyen en la oferta de servicios turísticos y la importancia de la ponderación de cada una de las variables independientes para la identificación de elementos clave en el servicio turístico de interés para el consumidor, en los que se deben tener en cuenta componentes culturales, religiosos, sociales e incluso políticos.

Calantone (1987) destaca las opciones de integración en la oferta turística con el fin de fomentar una mayor eficiencia en el servicio demandado, a partir de elementos que permitan la comodidad de los agentes oferentes. El autor resalta que la integración vertical fomenta un mayor orden y jerarquía en la oferta del servicio turístico, a pesar de generar riesgos de concentración de mercado por medio de adquisiciones (hostiles o concertadas), lo que termina por distorsionar los elementos de ventaja competitiva con los que cuenta un país. La integración horizontal, por el contrario, tiene fallas prácticas que la hacen poco atractiva en países en desarrollo con poca institucionalidad y escasa capacidad regulatoria (además del tiempo que toma en reaccionar las autoridades), lo que fomenta un incumplimiento de convenios y acuerdos, y aumenta el principio de riesgo moral.

Finalmente, Englin (1991) resalta la necesidad de estudiar a fondo los efectos directos, indirectos e inducidos en la industria turística a partir de la complejidad, sofisticación e integración de los sectores que componen el servicio en cuestión. Menciona que si bien los efectos directos, indirectos e inducidos crean un efecto multiplicador en el que se drenan recursos a otros sectores productivos, cuestiona la efectividad del proceso; menciona la informalidad de muchos agentes turísticos que termina por crear una masa monetaria en la sombra que incentiva y fortalece la informalidad, disminuye la calidad del servicio prestado y desincentiva el turismo de alto valor agregado, reemplazándolo por turismo de ocio de bajo gasto per cápita.

En materia de salud, Grossman (1972) establece que la demanda de servicios sanitarios se establece a partir de un stock de capital que busca ser óptimo para efectos de aumento en la utilidad sanitaria, entendido como posibilidad de goce y disfrute de una salud cercana a la deseada que permite la ejecución de acciones productiva. Ese stock de capital de salud se encuentra condicionado a variables endógenas (condiciones médicas preexistentes, genética) y exógenas (potencial de sufrir accidentes de tránsito, procedimientos para la mejora de la salud y el costo de capital). Cualquier cambio en el costo de capital supone una variación en el stock de capital de salud que se modifica de forma inversamente proporcional.

Sloan (2013) señala que existe un límite del efecto del costo del capital sobre el stock óptimo de salud, entendido como el bajo efecto de procedimientos adicionales para la mejora de momentos saludables del individuo debido a las variables endógenas del ser humano (propensión a sufrir a altos niveles de colesterol positivo y negativo, propensión a sufrir de diabetes, alergias a alimentos, polvo, entre otros). Hsieh (2012) menciona que, debido al comportamiento heterogéneo en materia sanitaria, es necesario contemplar la aplicación de diversos seguros de salud que permitan un esquema viable de financiación de servicios médicos con probabilidad de movilidad internacional, y que faciliten una complementación de servicios médicos en entornos de escasez interna de profesionales, equipos y dominio del procedimiento tecnológico en la especialidad de interés.

3. TURISMO DE SALUD A NIVEL MUNDIAL

La dinámica del turismo de salud es uno de los que presenta un mayor nivel de crecimiento a nivel global. Según la firma McKinsey (2010), aproximadamente 46 % de los turistas a nivel mundial reciben tratamientos médicos en el extranjero, con lo que se transforman en turistas de salud. Cada vez es mayor la conciencia de los turistas internacionales, y de la población en general, sobre la necesidad de conservar un buen estado de salud, debido a mayores campañas públicas (propagandas en televisión, radio, medios impresos e internet que advierten sobre los riesgos de fumar, ingerir bebidas alcohólicas, no hacer ejercicio, manejar altos niveles de estrés, no tener un estabilidad emocional, así como campañas para realizar actividad física, donar sangre, entre otros), y campañas privadas (mercadeo y publicidad de productos adelgazantes, comida y bebidas con menor contenido calórico, paquetes fitness para ir al gimnasio, paquetes turísticos para salir de la rutina y el estrés) que incentivan a una mayor cantidad de personas preservar y mejorar su estado de salud.

Este reciente culto al cuerpo y la necesidad de combatir enfermedades mentales y emocionales es el resultado de un desarrollo complejo del concepto de la medicina (Hshie, 2012). En los años cincuenta y sesenta los tratamiento médicos eran principalmente de índole curativo, es decir, no existía una costumbre arraigada en la sociedad (al menos en la occidental) de realizarse chequeos médicos periódicos para evitar la aparición de condiciones médicas desfavorables o enfermedades.

En los años ochenta, el diagnóstico a partir de las visitas periódicas al médico aumentó los diagnósticos preventivos, y esta situación se incrementó en los noventa.

La llegada del nuevo milenio trajo consigo una mayor reflexión acerca de los chequeos médicos, principalmente en países desarrollados donde los individuos buscan preservar su salud. También, con la masificación de los medios de comunicación, comenzó a penetrar en la sociedad occidental la idea de buscar tratamientos naturales alternativos y holísticos que mejoren su calidad de vida y les permitan disminuir la utilización de medicamentos con componentes químicos.

Esta situación llevó a que el campo de los servicios de salud se amplíe en cuatro grandes categorías de servicios:

1. Medicina curativa: busca eliminar una enfermedad o condición médica desfavorable preexistente y tratar una condición médica específica, promoviendo la buena salud de las personas. Los tratamientos y procedimientos más sobresalientes son el manejo de artritis, dolores crónicos, trasplantes, cirugía vascular, entre otros.

2. Medicina preventiva: busca prevenir futuras apariciones de enfermedades, optimizando la salud a través de transiciones. Los tratamientos más sobresalientes son los chequeos ejecutivos, tratamientos de traumatologías ortopédicas de baja complejidad, entre otros.

3. Medicina estética: busca la satisfacción de la apariencia física. Los tratamientos más sobresalientes son las cirugías plásticas con fines estéticos (mamoplastia, rinoplastia y liposucción, tratamientos odontológicos, acné y soluciones a desórdenes de pigmento, tratamiento de belleza alternativo, botox).

4. Bienestar (Inspired wellness): busca la satisfacción emocional de los pacientes a través del énfasis social, espiritual y físico/ ambiental. Este campo se ha desarrollado a partir de la necesidad del manejo del estrés y el sobrepeso. Los tratamientos más sobresalientes son la exploración por medio de la meditación, talleres de nutrición, programas de bienestar para toda la familia, talleres de estilo de vida.

Según el informe sobre turismo médico de la firma Manpower (2014), los ingresos provenientes de los turistas de salud en la categoría de bienestar es de US$67.9 mil millones; en la categoría de medicina preventiva es de US$2.9 mil millones; en la categoría de medicina estética son aproximadamente US$3.2 mil millones, mientras que en la categoría de medicina curativa los ingresos son de US$9.7 mil millones. Esto arroja un total de US$83.7 mil millones del cual 81.12 % pertenece al rubro de turismo de bienestar, es decir, turistas de salud que optan por tratamientos de relajación que involucran spa, contacto cercano con la naturaleza, la aplicación de medicina alternativa, natural y sin compuestos químicos.

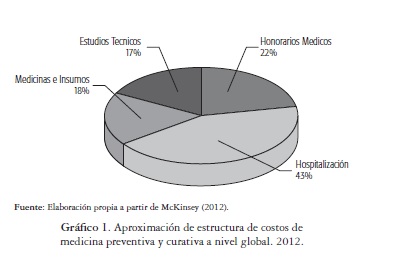

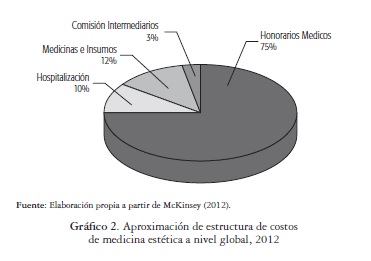

Por otro lado, en materia de costos, según la firma McKinsey (2010), existe una importante diferencia en la estructura de costos entre la categoría de medicina curativa y preventiva y la medicina estética a nivel global, lo cual se puede evidenciar en los dos siguientes gráficos elaborados a partir de los datos del informe de Turismo de Salud de la firma McKinsey (2012).

Se puede apreciar la diferencia estructural en materia de costos para las tres principales categorías del turismo de salud. La estructura de costos para la medicina preventiva y curativa es relativamente equitativa, exceptuando los honorarios médicos; para la categoría de medicina de bienestar casi la totalidad de los costos de los servicios se concentra en los honorarios médicos. Esta situación se debe a la complejidad y escasez de la oferta de servicios especializados certificados.

Mientras existe una relativa abundancia de personal profesional que ofrece servicios médicos tradicionales curativos y preventivos, los profesionales de la medicina estética y de bienestar alternativo de reputación son escasos y no se posee tanta información como de los médicos tradicionales.

4. TURISMO DE SALUD EN COLOMBIA

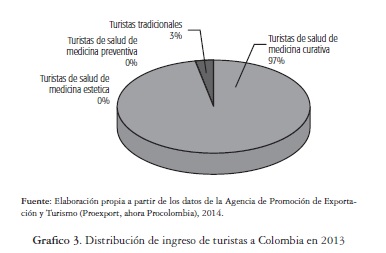

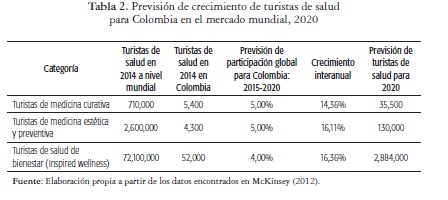

En Colombia, el turismo de salud es un sector aún incipiente; de hecho, a principios del año 2014 logró alrededor de 61,700 visitantes entre las cuatro categorías de servicios. Según la literatura gerencial predominante, apoyada en datos del Ministerio de Salud (2014), los turistas de salud de medicina curativa se encuentran en 5,400 usuarios, mientras que los turistas de salud en la categoría de medicina estética y preventiva son 4,300. Los turistas en la categoría de medicina de bienestar son de 52,000 pacientes. El total de turistas tradicionales, incluyendo los de salud que llegaron al país, fue de 1.832.098 (Procolombia, 2014). Esto significa que el porcentaje de turistas de salud en las categorías de medicina curativa es de 0,38 %; de turistas de medicina estética y preventiva es de 0,23 % y de turismo de salud de bienestar es de 2,83 %, lo que significa que 96,56 % de los turistas que ingresaron a Colombia en 2013 fueron turistas tradicionales.

Aproximadamente, solo el 3.35 % de los turistas que ingresan a Colombia son turistas de salud. La mayoría de los turistas de salud que llegan al país son turistas de bienestar o sus relacionados, seguidos de turistas de salud en la categoría de medicina estética, medicina preventiva y, finalmente, medicina curativa. En ese sentido, según la Agencia de Promoción de Exportación y Turismo (Proexport, 2014), nuevos procedimientos de carácter preventivo, como los chequeos médicos, están ganando participación. Así, según la firma Mckinsey, los servicios de salud más demandados son los de medicina de bienestar en los que los turistas buscan niveles adecuados de calidad a precios bajos. Estos clientes, en su mayoría, provienen de Estados Unidos.

Por otro lado, los ingresos provenientes del turismo de salud fueron de US$115 millones en el año 2013, y se enfoca en el ingreso por concepto de servicios estéticos y de medicina alternativa homeopática. A continuación se muestran los principales procedimientos y tratamientos de turismo de salud de mayor demanda en la actualidad y que se perfilan como motores del sector en el futuro próximo.

4.1. Demanda actual de servicios de turismo de salud y bienestar

Actualmente la demanda de servicios de turismo de salud se fundamenta en la búsqueda de procedimientos con menores costos comparativos (principalmente Estados Unidos) y procedimientos y tratamientos de calidad comparable con países desarrollados.

En ese sentido, Colombia ha sabido identificar muy bien los principales servicios médico-turísticos de mayor relevancia para potencializar el sector, dependiendo de la procedencia de los turistas. La anterior explicación surge del análisis comparativo de precios que, según Merlis (2013), fomenta la movilidad regional en un entorno de mayor facilidad de cobertura sanitaria establecida en pólizas de salud en países desarrollados, como Estados Unidos y Canadá, entre otros.

Según la Asociación Colombiana de Turismo de Salud (2014), los procedimientos y tratamientos más demandados son los de medicina estética y de bienestar.

En la primera categoría, los turistas de salud en la categoría de medicina estética buscan procedimientos de baja complejidad (principalmente cirugías plásticas y eliminación de signos de desgaste de la piel).

Esto se debe a varias razones. La primera son los bajos costos comparativos de dichos procedimientos, especialmente con Estados Unidos donde, en promedio, un procedimiento de cirugía plástica y estética cuesta el 30 % - 40 %, siendo muy atractiva la oferta colombiana de servicios de turismo de salud en ese rubro.

La segunda razón es la calidad de los servicios que se ofrecen en el país, que va desde oferta de la infraestructura de salud (clínicas, equipos tecnológicos de alta complejidad), hasta la disponibilidad de médicos y enfermeras capacitadas y competentes para atender a turistas de salud extranjeros y nacionales en el exterior.

En la categoría de medicina de bienestar (Inspired wellness), Colombia posee una ventaja importante en ecosistemas que sirven de instrumento de oferta para turistas de bienestar, que junto con procedimientos y tratamientos de medicina alternativa, y de medicamentos sin compuestos químicos, ofrece una oportunidad de crecimiento en los próximos años.

Un ejemplo de esta clase de servicios es la que ofrece Genavie Life Generator, un centro wellness especializado en tratamientos de medicina homeopática que combina sesiones de revitalización orgánica, mental y espiritual, con una oferta turística direccionada hacia el conocimiento de la riqueza cultural, natural y artesanal del pueblo colombiano a través de alianzas estratégicas con cadenas hoteleras y demás empresas involucradas en la generación de valor en la oferta.

La categoría de bienestar cuenta con mayor proyección debido a múltiples factores. El primero de ellos es que son cada vez más los turistas que buscan experiencias alternativas y enriquecimiento de su conocimiento sobre el país o región donde se encuentran. La segunda es que las inversiones directas en esta categoría son menores en comparación con las de medicina curativa y preventiva, donde se necesita una infraestructura hospitalaria preparada para procedimientos de alta complejidad, con equipos médicos y tecnológicos acordes con las necesidades y procedimientos que se vayan a realizar al paciente.

Las posibilidades de expansión de esta categoría son mucho mayores, ya que no se necesita tanta inversión (aunque sí se necesita más publicidad y mercadeo para promocionar este sector innovador y alternativo). Según entrevistas con miembros de la Asociación de Medicina Estética de Colombia (ASOMECA, 2014), las expectativas de crecimiento del sector para los próximos cinco años son de casi el 100 %, debido a la proliferación de centros de bienestar de alta gama que reciben a turistas de salud que se encuentran interesados en experiencias diferentes, que combinen el mantenimiento de su estado de salud con un turismo rico en cultura, artesanía y autóctono.

4.2. Previsión de demanda de turismo de salud: metodología, justificación y resultados

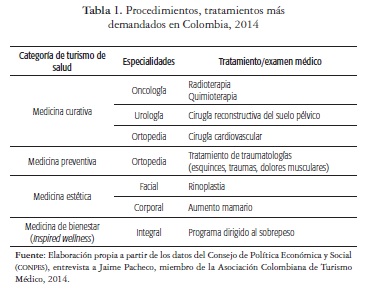

La siguiente previsión se realiza a partir de la aplicación del modelo de estimación de demanda de servicios médicos, establecido por Dwyer, Forsyth y Dwyer (2010), y en el que se analizan los servicios médicos de mayor demanda para el año 2014 en las diferentes categorías de turismo médico ya explicadas, y en las que se destacan radioterapia, quimioterapia, cirugía reconstructiva del suelo pélvico, tratamientos traumatológicos de baja complejidad, rinoplastia con fines estéticos, aumento mamario y tratamientos alternativos para bajar y controlar el peso.

Todo lo anterior mediante una ecuación lineal de regresión múltiple simple en la que se analiza además la previsión de destinos que en la actualidad emiten mayor número de pacientes (extranjeros o nacionales radicados en el exterior) en el continente americano (Estados Unidos, Canadá, Aruba, Antillas y Panamá), por medio de la identificación de coeficientes de correlación que hacen suponer la existencia de influencia predominante de unas variables independientes más que otras según el destino de análisis.

Para la estimación en el año 2014 se recolectaron datos de precio del procedimiento en cuestión en el mercado colombiano, ingreso real del consumidor del paciente según la localidad de emisión, número de pacientes que se desplazan desde la localidad emisora a la receptora, precio de servicios sustitutos a los procedimientos antes mencionados (en caso de existencia), precio de servicios complementarios de procedimientos antes mencionados (en caso de existencia), preferencias de consumidor como un índice que va del 0,0 al 1, siendo 1 como de mayor preferencia de consumo, basado en la percepción y opinión subjetiva del sujeto y el gasto monetario en dólares estadounidenses de publicidad y mercadeo público de procedimientos mencionados en las localidades emisoras de pacientes.

En cuanto a la previsión de participación global de Colombia, el porcentaje sale de la estimación individual que establece la firma consultora McKinsey (2008), en la cual determina una media geométrica que incluye los porcentajes de participación de los servicios antes mencionados. Situación similar sucede con el porcentaje promedio de participación del turismo de salud colombiano en los mercados internacionales y la media de turistas de salud en Colombia para el año 2020.

Así, se prevé que la demanda de servicios de salud proveniente del extranjero se concentre en la medicina estética y de bienestar para los próximos cinco años debido a múltiples causas. La primera es el mejoramiento de la percepción de seguridad del país, lo que impulsa a los turistas interesados en conocer Colombia a viajar hacia este destino. La segunda es la consolidación de la inversión en infraestructura de salud a partir de la utilización de la figura de zonas francas de salud que permitirá aumentar los niveles de inversión y la cobertura de especialidades ofrecidas a este público objetivo.

Finalmente, la acreditación nacional e internacional de centros de salud que aumenta el reconocimiento de la labor médica colombiana a partir del establecimiento de alianzas estratégicas con centros de salud internacional (principalmente estadounidenses) siguiendo la directiva del documento CONPES 3678.

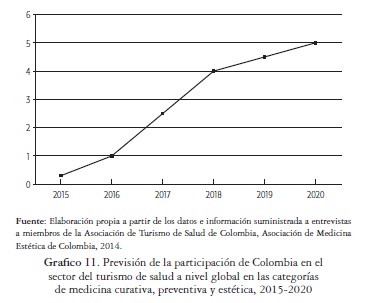

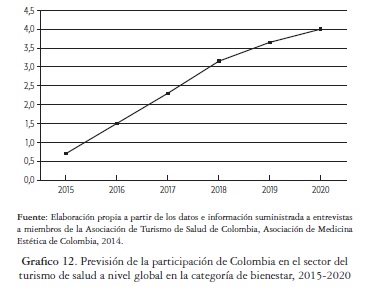

Todo lo anterior, prevé un aumento de la demanda que permitiría un crecimiento interanual de los cuatro sectores alrededor del 15 % hasta el año 2020, logrando la captación del 5 % de la participación global del turismo de salud en las categorías de medicina curativa, preventiva y estética y una participación global del 4 % en la categoría de bienestar.

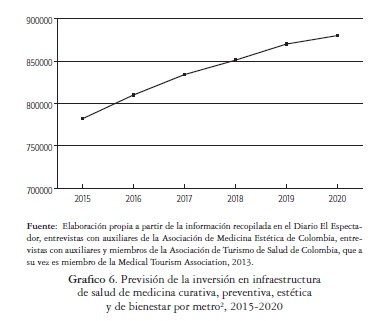

4.3. Inversión en infraestructura de salud

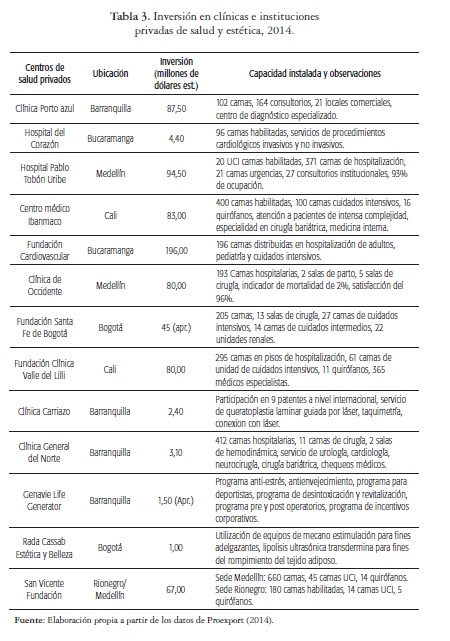

En 2013, la inversión en infraestructura clínica, hospitalaria y estética aumentó 120 % respecto a 2012 (Procolombia, 2014). Las inversiones se han caracterizado por brindar un servicio de alta calidad, principalmente dirigido a pacientes internacionales que buscan realizarse tratamiento e intervenciones (invasivas o no invasivas), ya sea para fines curativos, preventivos, estéticos o de bienestar integral. La siguiente tabla muestra la inversión aproximada realizada en 2014 en los principales centros de salud y bienestar acreditados por la organización ISO, y por la organización de normas ICONTEC. Cabe resaltar que muchos de los centros se encuentran acreditados por el Sistema de Acreditación Única en Salud y otras incluso por la Organización Mundial de la Salud (OMS).

La inversión total en infraestructura privada de salud de alta complejidad y medicina estética (además, de bienestar) para los centros analizados en la tabla 3 fue de aproximadamente US$936,32 millones ($1,7 billones en pesos colombianos), un 73,8 % más que en 2012. Gran parte de esta inversión en infraestructura de salud se realizó bajo la figura tributaria de las zonas francas de salud lo que permitió disminuir costos fijos por concepto de impuestos y lograr el beneficio de una deducción en impuestos a la renta y al patrimonio. Según datos ofrecidos por el Banco Mundial, los incentivos para la inversión en el sector, además de la proyección que ofrece, han permitido un aumento sustancial en la cobertura de servicios de salud en el país andino.

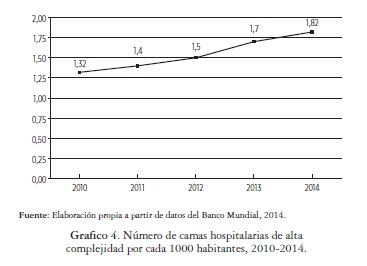

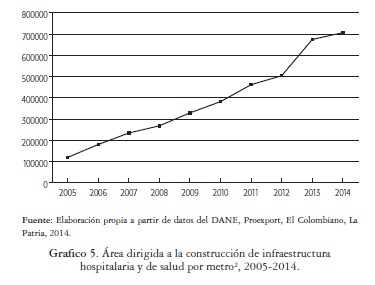

Según el Departamento Administrativo Nacional de Estadística (DANE, 2014), el total de área de construcción de centros de salud (hospitales de alta complejidad) de las siete principales ciudades del país (Bogotá, Medellín, Cali, Barranquilla, Bucaramanga, Pereira y Armenia) creció de forma sostenida desde 2005. El último trimestre de 2005 había 119 mil m2 en construcción, mientras que en el segundo trimestre de 2014 existían 707 mil m2 en construcción (La Patria, 2014), con lo que se logró un crecimiento de 494,1 por 100. Estas cifras muestran un comportamiento positivo en este sector de la economía, que representa a mediano plazo la consolidación de un servicio con valor agregado y fuente de divisas alternativa a las tradicionales como el sector de los hidrocarburos, minería y productos agrícolas para la exportación.

En ese sentido, se prevé que para el 2020 la inversión en infraestructura de salud, incluyendo los centros de medicina estética y de bienestar, crezca de forma sostenida aunque en un menor ritmo. Lo anterior debido a la estabilización y consolidación en los servicios de salud dirigido principalmente al nicho de mercado que busca cada vez más servicios de medicina estética y de bienestar en comparación con la medicina curativa y preventiva de alta complejidad.

La consolidación incluye la fidelización de pacientes (principalmente extranjeros y colombianos en el exterior, aunque no se descartan los pacientes nacionales de alto poder adquisitivo), a partir de programas que incluyan la combinación de oferta de intervenciones y tratamientos estéticos y de bienestar con la posibilidad de conocer a profundidad los atractivos turísticos de Colombia.

Para esto las organizaciones médicas con fines de lucro han comenzado a consolidar alianzas estratégicas con hoteles cinco estrellas para ofrecer servicios de hospedaje y recreación turística mientras el paciente se recupera de la intervención invasiva/no invasiva, o avanza en su proceso de revitalización orgánica, mental y espiritual (finalidad ofrecida por el turismo de salud en la categoría de estética y de bienestar).

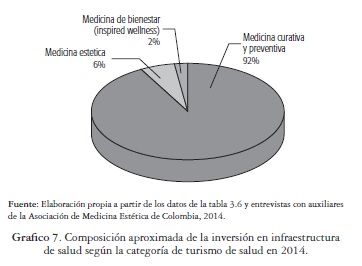

Es decir, si bien existen segmentos que se proyectan en un importante crecimiento, como la medicina estética y la medicina de bienestar, en las categorías de medicina curativa y medicina preventiva las inversiones en infraestructura hospitalaria se estabilizarán debido a que el monto de inversión es superior en estas dos categorías (como se muestra en la figura 18), en comparación con la medicina estética y de bienestar (debido al alto componente tecnológico a adquirir), lo que desacelera el volumen de inversión total.

En cuanto a la composición de la inversión por categorías de turismo de salud, y con base en la tabla de agregación en términos monetarios en 2014, la mayor parte se concentró en la medicina curativa y preventiva (aunque en estas instalaciones también se llevan a cabo procedimientos de cirugía plástica) con alrededor del 92 %, la medicina estética con el 6,1 % y la medicina de bienestar (Inspired wellness) con alrededor del 1,9 %. Cabe resalar que las instalaciones también son utilizadas en algunos segmentos de la medicina estética de media y alta complejidad (implantes mamarios, liposucción y ci-rugía plástica en general), lo que proyecciona aún más el turismo de salud en una categoría muy prometedora para la economía colombiana.

La concentración de la inversión en la medicina preventiva y curativa se debe al propósito (principalmente del sector privado) de ofrecer una infraestructura hospitalaria con equipos tecnológicos de alta complejidad para fortalecer la atracción de turistas en el segmento antes mencionado, aun cuando, en términos de volumen, los turistas de medicina estética y preventiva son mayores que la cantidad de turistas de medicina de bienestar.

Sin embargo, los turistas de salud en la categoría de medicina curativa y preventiva son los que más invierten en servicios de salud debido a que los procedimientos y tratamientos son de alta complejidad y necesitan una adecuación óptima, además de personal altamente capacitado para someterse a dichas intervenciones invasivas/no invasivas.

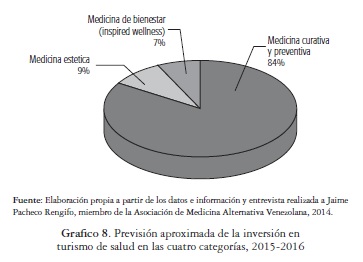

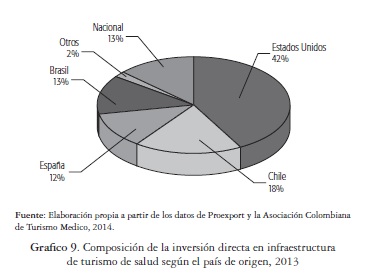

En ese orden de ideas se prevé que la inversión en medicina estética y de bienestar crezca de forma exponencial en comparación con la medicina curativa y preventiva. Lo anterior debido a que el monto de inversión en las dos primeras categorías es menor (alrededor de US$2 millones), que sumado a programas de turismo tradicional y ecoturismo suponen una oportunidad de crecimiento en las dos categorías. Una vez analizada la inversión en infraestructura de turismo de salud, su previsión, la composición y la previsión aproximada de inversión para los próximos tres años, es importante conocer la procedencia de dicha inversión. Se encontró que los países que más invierten en el sector del turismo de salud en Colombia son Estados Unidos con un 42 %, España con 18 %, Chile con un 12 %, Brasil con 13 %; la inversión por parte de nacionales en el sector ronda el 13 %, mientras que el restante 2 % pertenece a otros orígenes.

Llama mucho la atención la participación de países latinoamericanos en la inversión en infraestructura hospitalaria para fines (entre otros) del turismo de salud. Esta situación se debe fundamentalmente a que el sector resulta altamente atractivo para inversionistas de la región debido a su potencial de crecimiento, además de la oportunidad de valorización de los bienes inmuebles y también debido a la oportunidad de lograr exenciones tributarias por medio de la utilización de la figura jurídica de las zonas francas de salud.

Además, cabe resaltar que en el contexto de la salida paulatina de una crisis económica europea y el crecimiento a paso lento de la economía estadounidense, la alternativa de inversión en un sector no tradicional con un importante potencial de crecimiento en un país que respeta la seguridad jurídica para inversionistas extranjeros, es atractiva para inversionistas de la región e internacionales.

En términos generales, el sector tiene un potencial enorme de crecimiento y diversificación donde sobresale principalmente el turismo de salud de bienestar estético.

4.4. Posicionamiento de Colombia en el turismo de salud global

Una vez analizadas las variables antes mencionadas, se procede a plantear un escenario a partir del diagnóstico establecido en los anteriores epígrafes. En términos generales, Colombia estableció una postura estratégica, enmarcada en el documento de Política Económica y Social, y comenzó a establecer su implementación a nivel institucional apoyando al sector privado por medio de la promoción de acuerdos bilaterales que permitan el aumento del flujo de los turistas de salud y de las inversiones en este sector.

En ese sentido, el establecimiento de zonas francas de salud es un inicio muy positivo ya que ha facilitado la inversión en este rubro. Actualmente, según el Documento del Consejo Nacional de Política Económica y Social (CONPES), número 3678 de 2010, cuyo eje fundamental es el establecimiento de una política de transformación productiva basado en un modelo de desarrollo sectorial, la postura estratégica de Colombia en el sector del turismo de salud se fundamenta en cinco ejes:

- Implementación del programa de bilingüismo con contenido específico para el sector salud por parte del SENA, con la participación de 500 personas en Medellín, 10 en esfuerzo liderado por el Clúster de Medicina y Odontología de Medellín, y 75 personas en Bogotá, como parte de un programa piloto del Centro de Salud del SENA. Actualmente, Colombia se encuentra promocionando el bilingüismo principalmente online. Sin embargo este programa es básico y no se direcciona a médicos y enfermeras en ejercicio, lo que impide dominar el tecnicismo del idioma inglés aplicado a las ciencias de la salud.

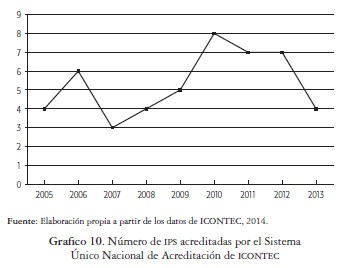

- Posicionamiento de la acreditación nacional, a través del otorgamiento por parte de ISQua a ICONTEC, ente certificador del Sistema Único Acreditador en Salud en Colombia, del certificado de Acreditación Internacional. De otra parte, dos instituciones de salud en el país cuentan con certificado de alta calidad otorgado por la Joint Commissión, el cual a su vez es acreditado por ISQua. En ese sentido, actualmente se encuentran autenticados 32 centros de salud por parte de ICONTEC (entre clínicas y centros especializados), lo cual es positivo ya que consolida una oferta dirigida a pacientes internacionales (principalmente turistas de salud de medicina curativa y preventiva).

- Aprobación de siete zonas francas de salud (Bogotá, Sopó, Rionegro, Sabaneta, Puerto Colombia y Pereira), con una inversión cercana a los $405,000 millones (US$200 millones) y generación de 2,200 empleos. Estas zonas francas han sido clave en el desarrollo del sector y representan una oportunidad importante para inversionistas nacionales y extranjeros de disminuir sus costos de inversión y potenciarlos (principalmente en las categorías de medicina curativa y preventiva).

Sin embargo, llama la atención que los esfuerzos de gobierno nacional se enfoquen en las categorías de medicina curativa y preventiva. Si bien la infraestructura hospitalaria y nivel tecnológico se encuentran aumentando de forma importante, los rubros que más ingresos generan por concepto de volumen de turistas son las categorías de medicina estética y de bienestar.

Se presume que la razón por la cual la medicina estética y de bienestar no se encuentra participando de los altos montos de inversión de la infraestructura hospitalaria y adquisición de tecnología de punta se debe a que los inversionistas en estas últimas dos categorías tienen un nicho de mercado objetivo que no requiere de instalaciones con altos montos de inversión (como ya se mostró, la inversión en medicina curativa y preventiva es mucho mayor que la inversión en medicina estética y de bienestar), debido a que los tratamientos ofrecidos en la medicina estética y de bienestar son de baja complejidad, lo que requiere bajos niveles de inversión comparativos.- Desarrollo de proyectos de ampliación o renovación de la infraestructura hospitalaria por más de $500,000 millones de pesos (US$250 millones), los cuales deben generar al menos 12,000 empleos en obra y funcionamiento. Estas inversiones no solo han permitido que los extranjeros o residentes en el exterior disfruten de servicios de salud a bajo costo comparativo, sino que ha aumentado la demanda de nacionales con medio y alto poder adquisitivo de servicios, tratamientos e intervenciones invasivas/no invasivas, lo que supone un mejoramiento en la calidad de servicios de salud para la población colombiana (principalmente aquella que cuenta con seguro privado opcional de salud o medicina prepagada).

- Promoción de la utilización de la línea de crédito A PROGRESAR de Bancoldex (Banco de Comercio Exterior), para generar la destinación de $3,000 millones al desarrollo de infraestructura para la prestación de servicios de bienestar. Esta línea de crédito ha sido de mucha ayuda para los oferentes de servicios de turismo de salud en la categoría de bienestar. A la fecha se ha triplicado la demanda de esta línea de crédito, lo que aumentó el cupo y renovación por parte del gobierno actual. Se estima que la renovación de esta línea de crédito se encuentre en $10,000 millones de pesos colombianos (US$5 millones) para el año 2015 (Bancoldex, 2014).

Todo lo anterior infiere que Colombia tendría una participación considerable del mercado del turismo de salud para el año 2020. Se estima que podría alcanzar una participación del 5 % a nivel mundial en las categorías de medicina curativa, preventiva y estética, teniendo en cuenta el nivel de flujo de turistas de salud, provenientes principalmente de Estados Unidos, Canadá y en menor medida Panamá. Actualmente, Colombia cuenta con una participación global del 0,30 % a nivel mundial, el equivalente a la participación de Malasia en el mercado para el año 2008.

En cuanto al turismo de salud en las categorías de medicina de bienestar, Colombia alcanzaría una participación del 4 %, equivalente a la participación actual de México. En la actualidad, cuenta con una participación mundial de 0,072 %. Los anteriores datos suponen una tasa anual de crecimiento continuo del 12 %, por debajo de lo que actualmente crece el sector (el turismo de salud de medicina curativa crece alrededor del 14 %, los turistas de medicina estética y preventiva crece en 16 % y los de bienestar crecen en 16 %).

Esta es la previsión más conservadora, si se tiene en cuenta que en Colombia no existe una política continuista de proyectos a largo plazo, lo que dificulta la marcha de iniciativas superiores a cinco años. Nótese que el crecimiento es de 1 % aproximadamente debido a que la infraestructura de turismo de salud (hospitales de alta complejidad, vías de acceso y equipos tecnológicos) es aún escasa, a pesar de las fuertes inversiones en el sector; la oferta de personal médico bilingüe es baja en comparación con competidores como Costa Rica donde el 80 % del personal médico es bilingüe y 50 % de las enfermeras dominan el idioma inglés.

En Colombia, solo un poco más del 55 % del personal médico es bilingüe y alrededor del 8 % de las enfermeras dominan el idioma inglés (McKinsey, 2013). Si a esto se agrega la percepción de riesgo que aún existe por parte de los turistas de salud, tanto extranjeros como nacionales residentes en el exterior, resulta en una limitación del potencial de crecimiento del sector. Se espera que con la firma del acuerdo de paz, cuyo proceso actualmente se encuentra en fase de negociación, mejore la precepción de Colombia a nivel mundial, principalmente en los mercados objetivos (Estados Unidos, Canadá, Aruba. Antillas y Panamá).

4.5. Recomendaciones para la consolidación del sector

A partir del análisis realizado, se considera que Colombia deberá establecer una postura estratégica que le permita aprovechar su ventaja comparativa respecto a los menores costos y su cercanía a los principales mercados objetivos. Además, el país debe especializarse en procedimientos agudos no críticos con un protocolo estándar a nivel mundial.

Lo anterior, con base en los resultados arrojados en la previsión de demanda de servicios de salud donde la medicina estética y de bienestar representa un potencial importante de crecimiento frente a la medicina curativa y preventiva, teniendo en cuenta que la tendencia global se dirige hacia un mayor nivel de ingresos en las dos categorías mencionadas. Aunque también se debe especializar en >procedimientos de turismo de salud curativo, como ortopedia, cirugía general, medicina interna y cardiología, aprovechando las inversiones en infraestructura de salud y adquisición aparatos tecnológicos. Las condiciones necesarias para lograr un posicionamiento a nivel mundial en las categorías de medicina estética y de bienestar son:

1. Lograr un reconocimiento de los servicios de salud del país por parte de clínicas internacionales que permitan una mayor vista de las especialidades ofrecidas en Colombia.

- Esto se logra por medio del intercambio de especialistas colombianos con especialistas de países objetivos que operen en Colombia y viceversa.

- Lograr una mayor cantidad de publicación de artículos en revistas especializadas.

2. Un sistema de información clara y accesible a los mercados objetivos.

- Estadísticas de calidad comparable con estándares internacionales.

- Manejo de expedientes únicos en inglés y español que contenga información, de acuerdo con los estándares internacionales, a través de toda la red de prestadores del servicio.

- Uso de un sistema unificado de prestación de servicios de turismo de salud en las cuatro categorías descritas. Esto con el fin de obtener información en tiempo real sobre el desempeño del sector y el flujo de pacientes nacionales en el exterior o internacionales.

Cada uno de estos puntos tiene implicaciones que son necesarias aplicar si se quiere potenciar el sector del turismo de salud. La condición 1. implica asegurar que los protocolos de medicina interna, cardiología y cirugía general de proveedores de turistas de salud estén estandarizados con los utilizados en Estados Unidos. También implica ofrecer un aval del gobierno únicamente a prestadores que utilizan estos protocolos, con el fin de lograr un control de las entidades que propenden por la oferta de servicios médicos en el exterior.

Un estándar comparable con el estadounidense llevaría a resultados satisfactorios. El primero sería positivo en la medida en que los hospitales y clínicas estadounidenses reconocerían la homologación de los procedimientos médicos en Colombia y tranquilizaría a pacientes internacionales acostumbrados a un tipo específico de procedimiento administrativo.

Por otro lado, la condición 2. implica aumentar el número de publicaciones elaboradas por colombianos en revistas especializadas (principalmente estadounidenses) orientadas al reconocimiento científico de Estados Unidos, principal mercado del turismo de salud colombiano.

La condición 2. también implica generar convenios para que especialistas internacionales (principalmente estadounidenses) operen en Colombia, y viceversa, con el fin de profundizar las relaciones científicas entre Colombia y Estados Unidos en el turismo de salud. La aplicación de estas condiciones, con sus respectivas implicaciones, podría aumentar los ingresos pasándolos de US$115 millones a US$630 millones para 2020, pasando de 9,700 turistas de salud en 2013 a 165,500, lo que constituye un crecimiento muy importante y una oportunidad para el sector y la economía colombiana (teniendo en cuenta que un turista de salud, según la literatura actual, gasta alrededor de US$13,000). En el periodo 2015-2020 se espera que la diáspora de colombianos provenientes del exterior crezca de forma sostenida, más aun en un escenario de consolidación de una imagen de calidad del turismo de salud en las diferentes categorías. Asimismo, se espera que aumenten de forma sustancial los pacientes provenientes del Caribe, principalmente las localidades analizadas. En ese sentido, es importante que Colombia cree un modelo de negocio para el turismo de salud institucional (un primer paso es el documento CONPES ya mencionado), con el fin de orientar a los prestadores de servicios de salud sobre las oportunidades, ventajas, reglamentación y condiciones para la puesta en marcha del modelo de negocio.

Las competencias claves en el corto plazo, necesarias para potenciar el sector, se fundamentan en la urgencia de crear una normatividad que estandarice protocolos y asegure la calidad en la prestación de los servicios. Asimismo, también es necesaria la disponibilidad de estadísticas de indicadores clave para el sector (número de pacientes, procedencia, servicios más demandados, especialistas más requeridos, entre otros). Finalmente, también es importante la disponibilidad de conocimientos autóctonos documentados que aumenten el atractivo turístico propio de Colombia para pacientes principalmente internacionales que no hayan tenido contacto anterior con el país (este es el caso de visitas a reservas forestales y poblaciones indígenas, como actualmente realiza la firma Vivir en Plenitud, en Barranquilla, ciudad ubicada en el Caribe colombiano).

5. CONCLUSIONES

El turismo de salud es un sector en crecimiento que involucra a varias entidades públicas y privadas caracterizadas por un eslabonamiento horizontal y la combinación de ofertas en diferentes rubros afines al turismo y a la salud.

Su tendencia mundial de crecimiento lo hace muy atractivo como fuente de inversión en un sector no tradicional e innovador. En ese sentido, Colombia se encuentra frente a una importante oportunidad de participar en este mercado, a través de la puesta en marcha de un modelo estratégico de negocio que inicia con la publicación del documento CONPES 3678 que establece los parámetros fundamentales para el desarrollo del turismo de salud en el país. La fuerte inversión en infraestructura de salud, los menores costos comparativos para los principales cinco mercados potenciales en el continente, así como el atractivo natural que caracteriza a Colombia son factores claves que permiten potenciar el sector como uno de clase mundial.

Sin embargo, existen limitaciones que amenazan la proyección del turismo de salud colombiano. El porcentaje bajo de médicos especialistas y enfermeras en el país, el bajo porcentaje de profesionales de salud que domina el idioma inglés, la percepción de inseguridad en el país que aún persiste a pesar de encontrarse en una negociación para llegar a un acuerdo de paz y la falta de un reconocimiento mundial del turismo del sector en Colombia, representan un desafío que va más allá de la planeación gubernamental de un cuatrienio para transformarse en un visión estratégica de Estado que apoye al sector privado en el largo plazo.

REFERENCIAS

Banco Mundial (2014). Informe indicadores de desarrollo mundial. (En línea): http://data.worldbank.org/sites/default/files/wdi2014-highlights.pdf (consultado el 12 de octubre de 2014) [ Links ]

Consejo Nacional de Política Económica y Social (CONPES) (2010). Política de transformación productiva: Modelo de desarrollo sectorial y postura estratégica. Bogotá. Departamento Nacional de Planeación. [ Links ]

Dwyer, L. (2007). International handbook on the economics of tourism. Canberra: Edward Elgar Publishing. [ Links ]

Dwyer, L., Forsyth, P. & Dwyer, W. (2010). Tourism economics and policy (Vol. 3). Canberra: Channel View Publications. [ Links ]

Grossman, M. (1972). On the concept of health capital and the demand for health. Journal of Political Economy, 2, 223-255. [ Links ]

Hsieh, J. (2012). Health economics. Massachusetts: The MIT Press, 12-14. [ Links ]

Merlis, M. (2013). The value of extra benefits offered by MEDICARE advantage plans in 2006. Kaiser Fund Quarter Research, 23, 78-79. [ Links ]

Ministerio de Salud y Protección Social. (2014). Proyección a largo plazo para el desarrollo y fortalecimiento de los recursos humanos de salud en Colombia. Bogotá: Minsalud. [ Links ]

McKinsey (2010). Informe de modelo de demanda de turismo de salud para 2015. Argentina: McKisey Int. Pub., 78-82 [ Links ]

McKinsey (2012). Mapping the market for medical travel. Boston: McKinsey Pub. [ Links ]

McKinsey (2013). Informe sobre turismo de salud en India para 2014. Bombay: McKinsey Pub., 56-67. [ Links ]

Peypoch, N., & Solonandrasana, B. (2008). Aggregate efficiency and productivity analysis in the tourism industry. Tourism Economics, 14, 45-56. [ Links ]

Procolombia. (2014). Informe de inversión extranjera directa en Colombia. (En linea):http://www.procolombia.co/sites/default/files/reporte_de_ inversion_-_2014.pdf (consultado el 18 de septiembre de 2015). [ Links ]

Sloan, F. (2013). Rate regulation as a strategy for hospital cost control: evidence from the last decade. Milkbank Memorial Fund Quarterly: Health and Society, 62, 195-221. [ Links ]