Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de Economía del Caribe

Print version ISSN 2011-2106

rev. econ. Caribe no.17 Barranquilla Jan./June 2016

https://doi.org/10.14482/ecoca.17.7158

http://dx.doi.org/10.14482/ecoca.17.7158

Efectos de los cambios de la tasa de interés de Estados Unidos sobre Colombia, Perú y Chile

Effects of the United States interest rate innovations on Colombia, Peru and Chile

Carlos Fernando Daza*

Jorge Mario Uribe**

* Economista, Universidad del Valle (Colombia). Integrante del Grupo de Macroeconomia Aplicada y Economía Financiera de esa misma universidad. El trabajo de grado para optar por el titulo de economista de este autor fue realizado en el marco del proyecto de investigación del que surgió este artículo. carlos.daza.moreno@correounivalle.edu.co

**Profesor del Departamento de Economía de la Universidad del Valle (Colombia). Director del grupo de Macroeconomía Aplicada y Economía Financiera de esa misma universidad. El autor agradece el apoyo de la Universidad del Valle en tiempo y recursos. jorge.uribe@correounivalle.edu.co

Fecha de recepción: enero de 2015

Fecha de aceptación: enero de 2016

RESUMEN

En este documento se exploran los efectos de la política monetaria de Estados Unidos sobre las economías de Colombia, Perú y Chile. Se hace uso de modelos SVAR-X. Se encuentra que la política monetaria estadounidense tiene efectos diversos y de escasa magnitud sobre las economías estudiadas. En Colombia, una política monetaria contractiva externa está acompañada de un leve incremento de la actividad económica dos meses después de su implementación, un escaso descenso de la inflación y una apreciación del tipo de cambio nominal sin persistencia. En Chile y Perú, solo son significativos los impactos sobre el nivel de producción, aunque estos van en sentidos opuestos en cada economía.

Palabras clave: SVAR, VARX, Política monetaria, Estados Unidos, Economías Emergentes.

Clasificación jel: E43, E52, F41, C32, F62.

ABSTRACT

We explore the impact of changes in the monetary policy conditions of the United States on emerging economies, such as Colombia, Chile and Peru. We used SVAR-X models jointly with a partial identification strategy. We find divergent and small effects on the analyzed economic variables. In Colombia, a contraction in the monetary policy of the United States is followed by a small increment in the economic activity two months after its implementation. a small decrease in inflation, and a nominal appreciation of the exchange rate. In Chile and Peru, we found small and significant effects with opposite signs.

Keyword: SVAR, VARX, Monetary Policy, USA, Emerging Economies.

jel Codes: E43, E52, F41, C32, F62.

1. INTRODUCCIÓN

En años recientes, la flexibilización de la posición monetaria de los Estados Unidos, que surgió como respuesta a la crisis financiera del 2008-2009, contribuyó con la revitalización de los mercados financieros globales y la suavización de la crisis real de ese país. El efecto de esta política ha sido ampliamente documentado académicamente, sin embargo, ha sido menos estudiado su repercusión sobre las economías de países emergentes (como es el caso de las economías latinoamericanas), los cuales rara vez (o nunca) son considerados dentro de las actuaciones monetarias de la primera economía global.

No obstante, es posible identificar canales teóricos que explican cómo la liquidez internacional y las tasas de interés globales en niveles históricamente bajos, estimularon flujos de capital hacia estos países, acentuado la dinámica del crédito interno, presionando al alza los precios de los activos reales y financieros y fomentando la apreciación de sus monedas. En este contexto, responder al interrogante: ¿cómo (y cuánto) esas políticas de Estados Unidos afectan a los países latinoamericanos? promete contribuir con el diseño de políticas de estabilización efectivas que eviten que estos choques externos desestabilicen las economías regionales, en caso tal de que resultasen significativos.

En este artículo se hace uso de Vectores Autoregresivos Estructurales (SVAR), aumentados con variables exógenas (SVAR-X) con el fin de responder a ese interrogante. Mediante estos es posible identificar el efecto de un choque de política externa (o más precisamente de variaciones inesperadas en las tasas de mercado externas) sobre las variables internas de las economías analizadas. La identificación de los choques estructurales se basa en el supuesto de economía pequeña, según el cual la tasa de interés externa no responde ante los cambios en las variables internas de las economías pequeñas, como lo son: su producción, inflación o tipo de cambio, sino que se determina exóge-namente desde la perspectiva de tales países. Este supuesto es mucho más acertado teóricamente que la argumentación de ordenamientos de exogeneidad contemporánea específicos, como lo son la identificación a través de la factorización de Cholesky, restricciones de signo sobre las que la literatura no ofrece muchas luces teóricas, u otras técnicas disponibles en la literatura macroeconométrica para hacer posible la identificación de los choques estructurales.

El estudio se concentra en tres países suramericanos: Colombia, Chile y Perú. La elección de estos se sustenta en la necesidad de hacer comparables los resultados empíricos a la luz de criterios como la coherencia en el esquema de manejo de la política monetaria, tamaños similares en términos económicos y políticas comerciales semejantes. Las tres economías adoptaron el modelo de inflación objetivo hacia finales de los años noventa o principios del siglo XXI1. En este esquema, el banco central fija una tasa de interés de referencia respecto de un objetivo de inflación, mientras deja que el mercado determine el tipo de cambio y los demás agregados económicos. Desde su adopción, los tres países han logrado llevar inflaciones de dos dígitos a cifras como 3,0 % en Chile; 1,94 %, Colombia y 2,86 %, Perú para 20132. Además, se trata de países de tamaños semejantes. Perú tiene un PIB de USD123 miles de millones (mm), Colombia, USD211,47 mm y Chile, USD202,3 mm3. Comercialmente, también se trata de mercados relativamente similares, dado que los tres sufrieron transformaciones estructurales que involucraron procesos de apertura económica, con firmas de diversos tratados de libre comercio en su historia de política económica reciente. Adicionalmente, Estados Unidos es uno de los principales socios comerciales para los tres; el primero en Colombia, y el segundo en Chile y Perú.

El documento está dividido en cinco secciones además de esta introducción. La primera, incluye una breve revisión de la literatura relacionada; en la segunda se expone con detalle la metodología econométrica; la tercera, muestra los datos y la cuarta, los principales resultados. Finalmente, la última sección contiene las conclusiones y una discusión de los principales hallazgos. En resumen, se encuentran escasos efectos de los cambios inesperados en la tasa de interés de USA sobre las economías analizadas.

2. LITERATURA RELACIONADA

En la literatura internacional, especialmente para los Estados Unidos, el tópico de la transmisión de la política monetaria interna ha sido ampliamente estudiado. Consecuentemente, las aproximaciones empíricas utilizadas para identificar tales efectos han variado en forma considerable, pasando por la identificación a través de modelos SVAR (o modelos VAR con corrección de error, SVEC, o modelos VAR aumentados por factores, FAVAR) como en los estudios de Bernanke y Blinder (1992), Christiano y Eichenbaum (1992), Lastrapes y Selgin (1995), Bernanke y Mihov (1998), Kim y Roubini (2000),

Sims y Zha (2006) y Bernanke, Boivin y Eliasz (2005); la identificación mediante estudios de evento o residuos de modelos que operan para mercados específicos, como los realizados por Gordon y Leeper (1994), Bagliano y Favero (1999), Kuttner (2001), Gurkaynak, Sack y Swanson (2007) y Piazzesi y Swanson (2008); o la identificación de los choques mediante un enfoque narrativo que involucra el análisis de las minutas de intervención de los bancos centrales, según señalan Romer y Romer (1989, 2004).

Para el caso de economías regionales, estos estudios son más escasos. Sin embargo, existen importantes antecedentes en la literatura, como los estudios de Valdés (1998) y Parrado (2001) para Chile; Melo y Riascos (2004), López, Misas y Echeverría (2010), Londoño, Tamayo y Velásquez (2012) para Colombia; o Winkelried (2005), Bigio y Salas (2006), Castillo, Pérez y Tuesta (2011) y Lahura (2012) para la economía peruana. En general, estos estudios presentan evidencia favorable sobre la efectividad de la política monetaria interna a la hora de influir sobre las variables de precios, o las variables reales (como el empleo o el producto) en las direcciones esperadas, por ejemplo, el producto tiende a disminuir ante una contracción monetaria, al igual que los precios (no se encuentran muchos indicios de la paradoja de los precios, con una excepción en Londoño, Tamayo y Velásquez (2012)). Los efectos sobre el tipo de cambio son ambiguos; en algunos estudios se produce una apreciación después de la contracción monetaria, mientras que en otros se identifica una depreciación de la moneda nacional.

No obstante, solo el trabajo de Parrado (2001) tiene en cuenta los efectos de la política monetaria externa, en este caso, para Chile. A través de vectores autoregresivos muestra que los efectos de los choques externos son no significativos sobre nivel de precios y el tipo de cambio real, pero sí lo son para el producto que reacciona inicialmente cayendo para comenzar a crecer aproximadamente seis meses después de la innovación. Lo anterior con base en datos de 1991 hasta 2001.

Un estudio que sí se enfoca en examinar los choques externos de la política monetaria estadounidense sobre países latinoamericanos es el de Canova (2005), quien analiza la transmisión de los choques de política monetaria a América Latina con datos de 1980 a 2002. Haciendo uso de vectores autoregresivos encuentra que la política monetaria estadounidense tiene efectos significativos y simultáneos en las economías latinoamericanas. Identifica que los países con tipo de cambio flotante están menos expuestos a los efectos de los choques que los que tienen tipo de cambio no flotante.

3. MODELO ECONOMÉTRICO

Se hace uso de un modelo de estructural de vectores autoregresivos con variables exógenas (SVAR-X), con cuatro variables endógenas (producción, tasa de interés interna, inflación, tipo de cambio real) y una exógena (la tasa de interés de Estados Unidos). Las variables seleccionadas para la estimación tienen una motivación teórica, por ejemplo, en el modelo de economía abierta y pequeña elaborado por Gali y Monacelli (2005), el cual hace parte de la tradición de la neokeynesiana (o de Nueva Síntesis Neoclásica). Este modelo sugiere que los cambios monetarios tienen efectos no triviales sobre las variables reales, por lo cual la política monetaria es una herramienta potencial de estabilización. También incorpora variables externas en las ecuaciones de equilibrio que describen la dinámica económica. En este caso, el modelo empírico puede ser expresado como:

Donde X contiene la variable exógena que representa la política monetaria externa. B1 es una matriz que contiene los parámetros estructurales de la variaciones contemporáneas, Y es un vector de variables endógenas. La matriz B0 contiene los parametros de los valores rezagados del vector de variables endógenas, la matriz C contiene las respuestas contemporáneas de las perturbaciones, ut es el vector de términos ruido blanco de cada variable y  son los parámetros de las variables exógenas.

son los parámetros de las variables exógenas.

La forma reducida del sistema está dada por:

donde  . Al considerar una mayor dinámica se puede expresar la ecuación haciendo uso de los operadores de rezago, L, de la siguiente forma:

. Al considerar una mayor dinámica se puede expresar la ecuación haciendo uso de los operadores de rezago, L, de la siguiente forma:

El Teorema de Wold permite llegar a una representación de medias móviles del sistema (VMA), dada por:

En donde la variable dependiente depende de los choques estructurales y de las variables exógenas. La identificación del efecto de las variables externas sobre las internas es automática, ya que al ser exógenas las primeras, los residuales del modelo autoregresivo que las describe son idénticos a las perturbaciones estructurales de esas variables en el modelo local (ver Stock y Watson, 2008). Esta estrategia de identificación parcial es suficiente para cumplir con los objetivos del presente estudio, por lo que se dejan los efectos de las variables internas sin identificar, evitando así, estimaciones controversiales.

4. DATOS

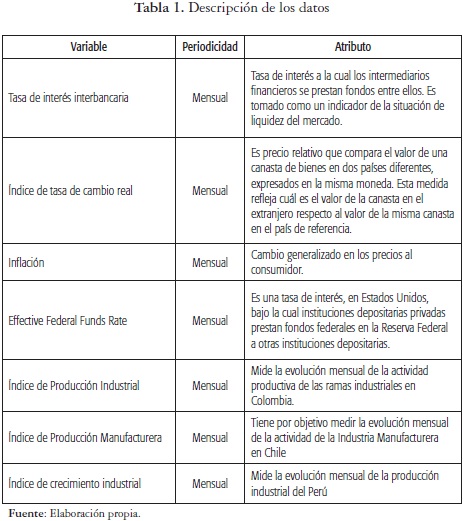

Para Colombia se utilizaron 143 datos que comprenden el periodo de enero del 2003 hasta diciembre del 2012. El índice de producción industrial (IPI) fue tomado del Banco de la República de Colombia, al igual que el índice de tasa de cambio real (ITCR) y la tasa de interés interbancaria (TIIB). La inflación fue obtenida del Departamento Administrativo Nacional de Estadística (DANE). De Perú se obtuvieron 120 meses que abarcan desde enero del 2003 hasta diciembre de 2012. Las variables conseguidas del Banco de Reserva del Perú fueron: el índice de tasa de cambio real (ITCR), la tasa de interés interbancaria (TIIB) y la inflación mensual. El índice de crecimiento industrial fue tomado del Ministerio de la Producción del Perú. Para Chile se tomó el índice de producción manufacturera (IPM), el índice de tasa de cambio real (ITCR), la tasa de interés interbancaria, (TIIB), provenientes de la base de datos del Banco Central de Chile. Mientras que la inflación fue obtenida del Banco Central del Brasil. La muestra fue de 132 observaciones correspondientes al periodo desde enero del 2003 hasta diciembre del 2013. En todos los casos, la tasa de interés de los fondos federales (Effective Federal Funds Rate FED) fue encontrada en la página de la Reserva Federal de los Estados Unidos.4

5. RESULTADOS

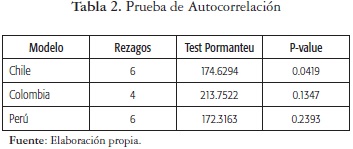

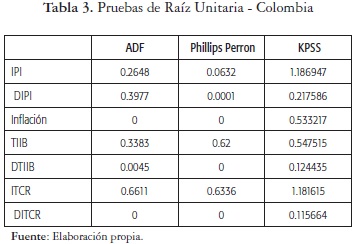

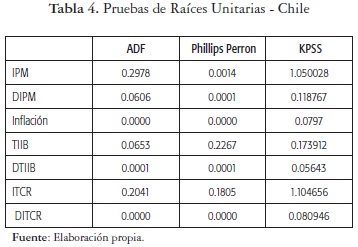

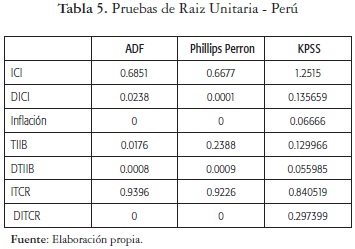

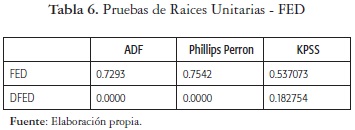

El número de rezagos de cada modelo VAR fue seleccionado según el criterio de información de Akaike, y después de descartar la presencia de autocorrelación serial en los residuales (9 rezagos para Colombia, 8 para Perú y Chile). Las variables fueron diferenciadas hasta lograr su estacionariedad en todos los casos5 y se utilizó el estadístico de Pormateau para rechazar la presencia de autocorrelación en las especificaciones finales. Algunos de estos resultados preliminares se reportan en el apéndice de este documento.

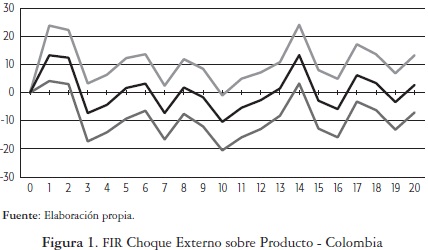

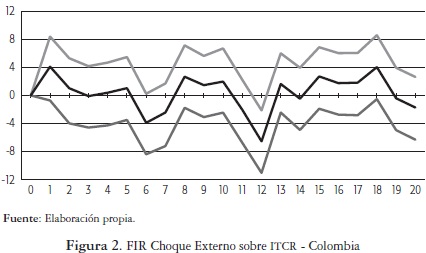

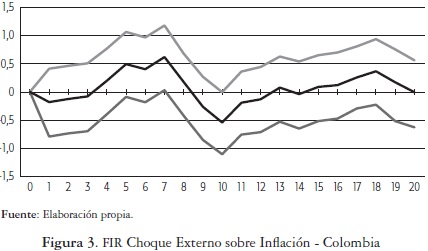

5.1. Colombia

En las figuras 1, 2 y 3 se reportan las FIRs de un choque de la tasa de interés externa sobre las variables colombianas. Los resultados indican que la política monetaria de los Estados Unidos tiene efectos estadísticamente significativos, muy limitados o nulos, sobre las variables de la economía colombiana. Es así como una política contractiva en Estados Unidos viene seguida por un comportamiento mixto en la producción con un incremento inicial parecido al reportado por Ca-nova (2005). En este caso, se presenta un crecimiento de la actividad económica colombiana, en los meses 1, 2, un descenso en el mes 10 y un reporte en el mes 14 (siendo estos los puntos de la FIR que son estadísticamente significativos). En cuanto al tipo de cambio real, también se encuentran resultados estadísticamente significativos un año después de realizada la política externa, pero de escasa magnitud, en línea con una apreciación real del peso colombiano después del incremento de la tasa externa. Para el caso de la inflación, la intervención no genera un efecto estadísticamente significativo (si bien en el séptimo mes, la FIR logra ser ligeramente positiva y distinta de cero, el incremento carece de persistencia). Este último resultado es coherente con el encontrado por Parrado (2001) en Chile, pero es contrario a lo que el trabajo de Canova (2005).

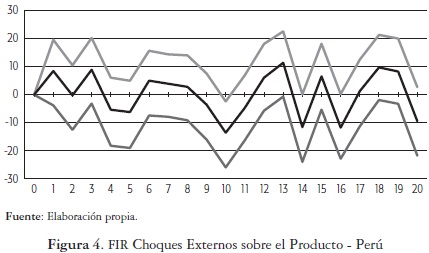

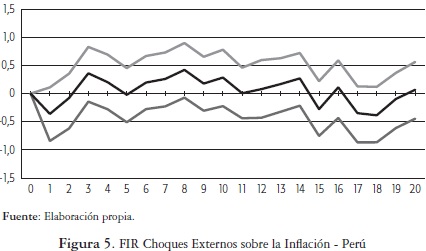

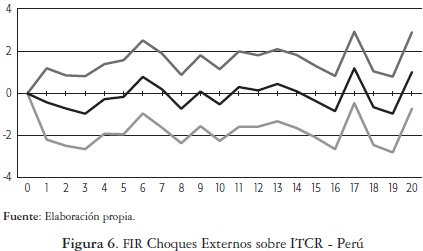

5.2. Perú

Los resultados para Perú se consignan en las figuras 4, 5 y 6; estas muestran que la política monetaria de los Estados Unidos solo afecta una de las variables estudiadas para este país, el nivel de actividad económica. Un incremento de la tasa externa produce una caída al décimo mes en la producción interna, contrario a lo visto en Colombia, lo que implica que una política monetaria expansiva de USA lograría afectar el nivel de actividad económica peruana negativamente. Los resultados del modelo también indican que no hay efectos estadísticamente significativos sobre la inflación y sobre el índice de tasa de cambio real para este país. Los resultados para la inflación y para el producto no coinciden con los reportados por los estudios de Parrado (2001) y Canova (2005), aunque sí son coherentes con el efecto no significativo sobre de la tasa de cambio real que se documentó antes.

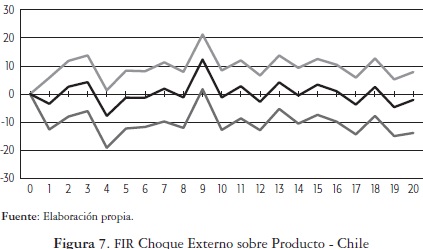

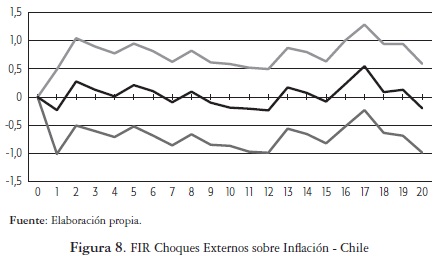

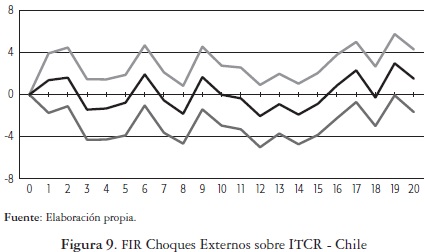

5.3. Chile

En las figuras 7, 8 y 9 se puede observar que la política monetaria externa tiene un efecto escasamente significativo sobre la producción chilena. En el noveno mes hay un estímulo al nivel de actividad económica derivado de la política monetaria extranjera, como sucede con Colombia y contrario al caso del Perú. Sin embargo, no se evidencian efectos estadísticamente significativos sobre la inflación y sobre el tipo de cambio real. Estos resultados concuerdan con los encontrados por Parrado (2001), y la única diferencia radica en que este estudio sugiere que la actividad económica se incrementa solo hacia el noveno mes, mientras que en el estudio referenciado el incremento era más persistente en el tiempo.

6. DISCUSIÓN Y CONCLUSIONES

La política monetaria estadounidense tiene efectos muy limitados sobre las economías de la Región de acuerdo con el modelo empírico especificado en este documento. Colombia es el país que se ve más afectado, en términos relativos, por las variaciones de la tasa de interés de la economía estadounidense. Una política monetaria contractiva en la economía norteamericana lleva a un leve aumento de la actividad económica interna, en los primeros dos meses y el mes 14 después del choque. La inflación se incrementa en el mes 7, pero el incremento es solo ligeramente distinto de cero. Por su parte, el tipo de cambio real se aprecia siguiendo el choque, en un efecto con persistencia nula, que se registra un año después de la innovación. En Chile, solo hay efectos sobre el nivel de actividad económica como lo mostró con anterioridad Parrado (2001) y que se dan en el mismo sentido que en Colombia. En Perú, se encuentran efectos sobre la producción, que tienen un sentido contrario a los documentados para Colombia y Chile. Todos los choques externos se dan entre 9 y 14 meses después de que la FED ejecute la política monetaria, lo que muestra que los mecanismos de transmisión de la política monetaria externa actúan lentamente y le dan posibilidades a los países de utilizar medidas que mitiguen los efectos adversos de ella, si llegasen a haberlos.

Se puede ver también que, en algunos casos, se registran comportamientos que son poco intuitivos a la luz de la teoría y la intuición económica tradicional. Por ejemplo, el impacto sobre la producción en Colombia y Chile del choque externo, así como sobre la tasa de cambio real en Colombia. Estos resultados se pueden explicar ya que, durante el periodo estudiado, una disminución de la tasa de interés externa ha estado asociada con recesiones fuertes en la economía estadounidense, y en general en las economías desarrolladas, lo que ha llevado a un deterioro de las importaciones de ese país. Al tener a Estados Unidos como uno de los principales socios comerciales en economías como la chilena y la colombiana, este detrimento ha llevado a disminuciones de su actividad económica real (generando variaciones de ambas variables en la misma dirección). Por su parte, los efectos para Perú pueden ser distintos, debido a la dolarización parcial de esa economía, la cual podría llevar a que se produjeran efectos más similares a los que predice la teoría económica para las reacciones de las variables ante la política monetaria interna.

Este estudio pretende aportar las bases para una literatura teórica y empírica que apenas está empezando en las economías latinoamericanas. Extensiones futuras que hagan uso de modelos FAVAR o estrategias alternativas de identificación deberían abordarse en el futuro. No obstante, el hecho de que la política monetaria externa tenga efectos pequeños sobre las variables locales, después de controlar la tasa de interés nacional, como se hizo aquí, es interesante en sí mismo, puesto que habla positivamente sobre la capacidad de la política monetaria interna para aislar los efectos de tales choques internacionales.

1 Colombia adopta completamente el modelo de inflación objetivo en octubre de 2000, Chile en septiembre de 1999 y Perú en enero de 2002.

2 Fuente: DANE en Colombia, INEI en Perú e INE en Chile.

3 Cifras en dólares constantes del 2005. Fuente: Banco Mundial.

4 En la tabla 2 del apéndice se realiza una descripción más detallada de los datos utilizados.

5 No se utilizaron modelos de corrección de error puesto que la variable externa no está cointegrada con la mayoría de las variables externas.

REFERENCIAS

Bagliano, F. C., & Favero, C. A. (1999). Information from financial markets and VAR measures of monetary policy. European Economic Review, 43, 825-837. [ Links ]

Bernanke, B. S., & Blinder, A. S. (1992). The Federal Funds Rate and the channels of monetary transmission. American Economic Review, 84, 901-21. [ Links ]

Bernanke, B. S., Boivin, J., & Eliasz, P. (2005). Measuring the effects of monetary policy: A Factor-Argumented Vector Autoregressive (FAVAR) Aproach. Quarterly Journal of Economics, 120, 387422. [ Links ]

Bernanke, B. S., & Mihov, I. (1998). Measuring monetary policy. The Quarterly Journal of Economics, 113(3), 869902. [ Links ]

Bigio, S., & Salas, J. (2006). Efectos no lineales de choques de política monetaria y de tipo de cambio real en economías parcialmente dolarizadas: un análisis empírico para el Perú. Central Bank of Peru, Working Paper, 8. [ Links ]

Canova, F. (2005). The transmission of US shocks to Latin America. Journal of Applied Econometrics, 20(2), 229251. doi:10.1002/jae.837 [ Links ]

Castillo, P., Pérez, F., & Tuesta, V. (2011). Los mecanismos de transmisión de la política monetaria en Perú. Revista de Estudios Económicos, 21, 4163. [ Links ]

Christiano, L. J., & Eichenbaum, M. (1992). Liquidity effects and the monetary transmission mechanism. American Economic Review, 82, 34653. [ Links ]

Gali, J., & Monacelli, T. (2005). Monetary policy and exchange rate volatility in a small open economy. Review of Economic Studies, 72, 707734. [ Links ]

Gordon, D. B., & Leeper, E. M. (1994). The dynamic impacts of monetary policy: An exercise in tentative identification. Journal of Political Economy, 102, 12281247. [ Links ]

Gurkaynak, R. S., Sack, B. T., & Swanson, E. P. (2007). Market-based measures of monetary policy expectations. Journal of Business & Economic Statistics, 25, 201212. [ Links ]

Kim, S., & Roubini, N. (2000). Exchange rate anomalies in the industrial countries: A solution with a structural VAR approach. Journal of Monetary Economics, 45(3), 561586. doi:10.1016/S0304-3932(00)00010-6 [ Links ]

Kuttner, K. N. (2001). Monetary policy surprises and interest rates: Evidence from the Fed funds futures market. Journal of Monetary Economics, 47, 523544. [ Links ]

Lahura, E. (2012). Midiendo los efectos de la política monetaria a través de las expectativas de mercado. Revista Estudios Económicos, 52(23), 3952. [ Links ]

Lastrapes, W. D., & Selgin, G. (1995). The liquidity effect: Identifying short-run interest rate dynamics using long-run restrictions. Journal of Macroeconomics, 17, 387404. [ Links ]

Londoño, A. F., Tamayo, J. A., & Velásquez, C. A. (2012). Dinámica de la política monetaria e Inflación objetivo en Colombia: una aproximación FAVAR. Ensayos sobre Política Económica, 30, 1271. [ Links ]

López, E., Misas, M., & Echeverría, J. (2010). Intervenciones cambiarias y política monetaria en Colombia. Un análisis de VAR estructural. Vniversitas Económica, 10, 147. [ Links ]

Melo, L. F., & Riascos, Á. (2004). Sobre los efectos de la política monetaria en Colombia. Revista ESPE, 45, 172221. [ Links ]

Parrado, E. (2001). Shocks externos y transmisión de la política monetaria en Chile. Economía Chilena, 4(1991), 2957. [ Links ]

Piazzesi, M., & Swanson, E. T. (2008). Futures prices as risk-adjusted forecasts of monetary policy. Journal of Monetary Economics, 55, 677691. [ Links ]

Romer, C. D., & Romer, D. H. (1989). Does monetary policy matter? A new test in the spirit of Friedman and Schwartz. NBER Macroeconomics Annual 1989, 4, 121184. [ Links ]

Romer, C. D., & Romer, D. H. (2004). A New measure of monetary shocks: Derivation and implications. American Economic Review, 94, 10551084. [ Links ]

Sims, C. a., & Zha, T. (2006). Does monetary policy generate recessions? Macroeconomic Dynamics, 10(02), 231272. doi:10.1017/S136510050605019X [ Links ]

Stock, J. H., & Watson, M. W. (2008). What's New in Econometrics-Time Series. NBER Summer Institute, Lecture, 7(2012), 2007-09. [ Links ]

Valdés, R. (1998). Efectos de la política monetaria en Chile. Cuadernos de Economía, 104, 97125. [ Links ]

Winkelried, D. (2005). Tendencias comunes y análisis de la política monetaria en el Perú. Monetaria, 28(3), 279-317. [ Links ]

APÉNDICE