Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink1. INTRODUCCIÓN

En este artículo nos proponemos reseñar las posturas de los industriales automotores en el contexto de la recesión de la década de 1980 en la Argentina, con el objetivo de entender cómo reaccionaron los empresarios frente a la crisis de la actividad, y las estrategias implementadas. A su vez, buscamos indagar cómo se procesó el conflicto en el interior de la cadena, en relación con los proveedores.

Análisis previos señalan la existencia de dos programas en el seno de la burguesía industrial, al menos desde los años 60: 1) el programa nacionalista de defensa del mercado interno, con oposición al capital extranjero y a los “monopolios”, expresada por la fracción más débil de la burguesía industrial, estrategia que se tradujo en el peronismo, organizada bajo la CGE, y 2) el programa liberal-desarrollista, esgrimido por los capitales más concentrados del país (nacionales y extranjeros de diversas ramas económicas), que defendían la necesidad de un recorte en el gasto público (fin de subsidios a capitales ineficientes, achicamiento del Estado), congelamiento salarial, y aumento de la productividad, pero mantenimiento de la estructura de protección y transferencias para ellos (Sanz Cerbino, 2016). Veremos aquí los reclamos de las terminales, en tanto expresión de este segundo programa, en la coyuntura específica de la crisis. Nuestra hipótesis es que la agenda de reivindicaciones de las automotrices expresan el programa liberal-desarrollista, aunque también dan cuenta de los límites de la acumulación debido a su reducida competitividad internacional, determinada por los déficits históricos de la industria automotriz (un abordaje similar para las décadas previas en Bil, Harari y Sanz Cerbino, 2018).

Nos remitiremos a diversas fuentes: documentos de empresa (como memorias y balances contables), estadística oficial y de la cámara automotriz (Adefa), informes de organismos oficiales, publicaciones especializadas del período, y aportes de otros autores.

2. LA CRISIS DE LA AUTOMOTRIZ MUNDIAL Y EFECTOS SOBRE LA ARGENTINA

Aunque, para los años 80, el sector automotor recibió menos atención que durante otros períodos, existen aportes dignos de destacar. En primer término, debemos señalar la importancia del contexto internacional. En ese punto, Tarditi describió ciclos periódicos en la producción mundial, explicando cómo entre 1978-82 la actividad se sume en una profunda crisis, con la excepción de Japón, lo que repercutirá negativamente en estructuras económicas más vulnerables, como la Argentina. También desde Cepal se analizó la cuestión (Onudi, 1987). El estudio del organismo sugiere que se produjo durante esta década una apertura económica producto de las transformaciones mundiales en el sector, que incrementó las importaciones y generó la salida de varias firmas multinacionales. Consideramos que esto fue a consecuencia de la crisis de las casas matrices, y a que en la Argentina las salientes estaban concentradas en segmentos que sufrieron más la recesión, resintiendo su rentabilidad. Aun así, el sector automotor fue uno de los que recibió mayor inversión extranjera en el período, e incluso uno de los que se benefició del endeudamiento externo para la ampliación de activos fijos (Azpiazu & Kosacoff, 1991; Kosacoff & Bezchinsky, 1993). Un trabajo de Cepal (1987), que retoma las tesis de Fontanals, resalta el peso de las transnacionales y su participación en exportaciones en sectores como el automotor, donde mercados de países industrializados cobraron importancia en detrimento de algunos regionales. Asimismo, Basualdo y Fuchs (1989) analizan las formas de inversión automotriz en el país durante estos años, que se concentraron en reestructuración y reequipamiento, mientras que en autopartes las que lograron ampliar su producción fueron las vinculadas a las terminales. Firmas como Renault se concentraron en la ampliación por nuevos modelos con grandes inversiones, como forma de enfrentar la crisis interna. Durante el período, varios destacan el incremento del déficit comercial. Vale señalar que para el caso argentino, como veremos en parte, esto fue un fenómeno de pocos años, debido a que la crisis de divisas de fines de la dictadura militar y que duró casi todo el gobierno constitucional de Raúl Alfonsín, limitó la posibilidad de importar (tanto vehículos terminados como insumos). Tomando datos oficiales del Anuario del Comercio Exterior, mientras que en 1980 la importación de piezas trepó a 139 millones de dólares, en 1982 se redujo casi a la tercera parte (en valores de 1970)1.

Daniel Maceira realizó un exhaustivo análisis del proceso de “reconversión” de los 80 (Maceira, 1995). Encuentra entre sus características centrales la reducción de la demanda, el incremento de la integración vertical, nuevas prácticas empresarias, y mayor intensidad de capital de producción, entre las principales transformaciones. Aun así, esto fue insuficiente para incorporar las técnicas más productivas, que demandaban altas series para amortizarse (Chudnovsky, 1984; AAVV, 1990; Shaiken, 1995). Por ese motivo, la automotriz argentina mantuvo su atraso relativo en comparación con otros países líderes de la actividad, lo que es un elemento para comprender la naturaleza de los reclamos de los industriales. Kosacoff, Todesca y Vispo (1991) coinciden con Maceira, y agregan como otro fenómeno del período el aumento de la productividad por intensidad del uso de la mano de obra y por la introducción de nuevos métodos. Aun así, encuentran en plaza un parque envejecido, que relacionan con una demanda insatisfecha por la caída en los ingresos de los consumidores. Por lo observado, consideramos que estos aportes pueden colaborar en la comprensión de la recesión de los 80, y en los reclamos de los industriales, al respecto.

Como mencionamos, Tarditi señala que la automotriz desde los 60 experimenta ciclos de auge y recesión, estos últimos superados con un incremento de la concentración de capital y expansión del mercado. A partir de 1978, se iniciaría un ciclo decenal con una depresión de cuatro años y una recuperación posterior hasta 1988. Esta etapa 1978-82 se presenta, a nuestro entender, como la consecuencia de los cambios previos en la automotriz internacional, y concentra el momento más bajo de la producción norteamericana y el auge de Japón. La producción mundial cayó de 42,37 millones en 1978 a 36,17 millones en 1982 (casi un 15% menos). Varias empresas entraron en dificultades financieras, como Chrysler en EE.UU. La tercera de las grandes de Detroit debió ser rescatada por el Estado, en su primera intervención para salvar a una empresa de una industria líder en el país (Committee on Banking, 1979; Servan-Schreiber, 1980). Como Chrysler, GM se retiró de ciertos mercados, como el argentino. Los analistas señalaban que las norteamericanas estaban en dificultad para financiar empresas en mercados “subcapitalizados” que operaban a pérdida, debido a los altos costos de rediseño de sus líneas en EE. UU. Ford, por su parte, registró pérdidas por primera vez luego de 35 años, cerró tres plantas en aquel país y redujo un 12% su personal. En casi diez años (de 1973 a 1982) las ventas cayeron un 30%. Ello resultó en un saldo negativo de 4.200 millones de dólares en 1979, el peor de la historia de Detroit. En este contexto, las firmas asumieron la reconversión de todas sus líneas al sistema de tracción delantera, la tendencia que se imponía a nivel mundial. Ese esfuerzo insumiría al menos cuatro años, con una inversión estimada en los 80.000 millones de dólares. Las Tres Grandes no podían recortar sus planes de inversión debido a que precisaban reconvertirse a la tracción delantera y a modelos más pequeños para no perder terreno. El desmontarlas podía resultar aún más costoso. Como ejemplo, el reequipar una sola línea para fabricar tracción delantera podía llegar a costar 2.000 millones de dólares, y la amortización era lenta (Business Week, 9/11/1981). Por ejemplo, la demanda del Ford Escort superó la capacidad instalada de 475.000 unidades. No obstante, Louis Ross (vicepresidente de desarrollo de productos de Ford) explicaba que la firma no iba a obtener ganancia de esas ventas hasta no alcanzar un volumen de 900.000 al año, por el costo del reequipamiento de planta.

La segunda estrategia fue la reducción de gastos en el área comercial, en salarios y la racionalización productiva. Además, tanto GM como Ford se lanzaron al diseño de un “automóvil mundial”, como forma de difundir los nuevos costos de inversión que implicaban las normativas ambientales y de consumo del Gobierno sobre el área más extensa. Mientras, en Europa la estrategia fue similar. Fiat encaró una reducción de plantel de 27.000 obreros en 1981 para revertir los 184 millones de dólares en pérdidas del año previo. A su vez, lanzaron un plan de desarrollo de herramientas por un valor de 800 millones de dólares (Mercado, año III, n° 649, 25/3/1982). También se produjo una tendencia a la complementación y fusiones (Booz, Allen y Hamilton, 1989). Peugeot incorporó a Citroën y a Talbot; y compró la división de Chrysler en Europa por 630 millones de dólares. Fiat formó un consorcio con Ferrari, Alfa y Lancia, renovó modelos y cerró operaciones en el extranjero. Volkswagen adquirió Audi y en 1986 se instaló en España mediante la compra de Seat. Renault adquirió la mitad del paquete de American Motors para penetrar en EE. UU. (Cardozo de los Santos, 1988).

2.1. Las condiciones del mercado automotor argentino

Se estima que los cambios de los 80 en el núcleo de la producción automotriz relegaron a las filiales de los países periféricos, dado que la estrategia de las matrices se concentraría en las regiones centrales. Este argumento supone, al menos en términos implícitos, que antes de ello las regiones secundarias tenían cierto peso. No obstante, las series de producción muestran que nunca pasaron de una posición marginal. La Argentina antes de los 80 representaba apenas el 0,7% de la producción mundial de vehículos. En los 80, el 0,4%. Se trata de guarismos irrelevantes. En este sentido, por lo menos en lo que respecta a este sector, no parece existir una ruptura a mediados de los 70 que separe dos momentos opuestos, como postula la teoría de la desindustrialización.

El fenómeno de reorganización a escala global se manifestó aquí con particularidades. Por un lado, dada la caída del segmento de consumo de ingresos menores, las terminales que mantuvieron un mix en diferentes estratos tuvieron más aire. Citroën, GM y Peugeot, concentradas en un solo segmento y sin peso en vehículos comerciales, registraron resultados negativos y terminaron por retirarse. En 1978, GM alegó no estar en condiciones de afrontar gastos para reequipar la planta y mantener su lugar en un mercado reducido, y decidió cerrar. Citroën cerró en 1979 y Chrysler vendió sus activos a la Volkswagen en 1980. Ese mismo año se retiró la nacional IME. En 1980 por decisión de sus casas matrices, Fiat y Peugeot se fusionaron en el consorcio Sevel, absorbiendo Safrar Peugeot y a Fiat Concord (Bapro, 1982). En 1981, reestructuró su actividad desvinculándose Safrar de la operación. Fiat de Turín, en su política de buscar grupos nacionales para hacerse cargo de sus filiales, vendió por 350 millones de dólares el 58,9% del paquete a Francisco Macri, asociado de Fiat en empresas de construcciones y servicios. A fin de año, asumió la presidencia secundado por Ricardo Zinn (Mercado, año IV, n° 655, 15/07/1982).

La actividad evidenció una performance deficitaria de sus indicadores. La capacidad ociosa alcanzó el 60%. El empleo se redujo casi a la mitad en apenas tres años: de 41.200 en 1979 a 28.300 en 1981. Cabe aclarar que la reducción de personal no se produjo solo por la recesión, sino que fue resultado de las fusiones y reorganización en las firmas y la incorporación de nuevas tecnologías, aun cuando estas fueran aplicadas con retraso o en un volumen menor que en el resto del mundo.

Fuente: elaboración propia con base en Anuario Adefa (varios años).

Gráfico 1 Producción total en unidades, por firma, 1980-1990

Las firmas que permanecieron acusaron el impacto. La “racionalización” se procesó por la vía de reducción de personal y programa de inversiones y lanzamiento o reestilización de modelos. Ford recortó 3.000 empleos en 1980-82, y Sevel redujo el 60% la nómina previa a la fusión de Fiat y Peugeot. De los 38.851 ocupados en forma directa en la industria para 1980, al finalizar el año 90 quedaban 17.430. En el caso de las inversiones y renovación técnica, parte de estas estuvieron vinculadas con la aparición de nuevos modelos, lo que implicó una serie de erogaciones en líneas, equipamiento de terminales y subsidiarias, y comercialización, entre otros aspectos.

Estos cambios se vincularon con las transformaciones del mercado consumidor. La merma en el ingreso de divisas en 1975 dejó en evidencia el retraso de la productividad del trabajo nacional. Esto llevó al gobierno de Isabel Perón a implementar un plan de ajuste en junio de 1975, que se conoció como “Rodrigazo” en alusión a Celestino Rodrigo, el ministro de Economía. Aunque una huelga general logró detener la aplicación inmediata y obligó a Rodrigo a renunciar, durante el Gobierno militar posterior, se aplicó. La crisis interna, las medidas y la situación mundial derivaron en primer término en una depresión del salario real. Esto tendrá impacto en la demanda de vehículos, debido a que gran parte de los consumidores eran asalariados. El salario real de la economía argentina se desplomó aproximadamente un 40% entre el pico de 1974 y el promedio de los 80 (Kennedy, 2013). Como la automotriz dependía del mercado doméstico, la erosión de ingresos afectó la demanda. La propia cámara (Adefa), por intermedio de su director Carlos Mandry, de Volkswagen, señalaba a comienzos de 1982 que no había perspectivas de una recuperación a niveles pre-crisis en automóviles debido a la caída en los ingresos, mientras que en camiones la situación no era mucho mejor debido a la contracción de la obra pública (Mercado, año III, n° 641, 28 de enero de 1982).

No solo los compradores sufrieron las consecuencias. La crisis también provocó una serie de transformaciones productivas. Los principales elementos de preocupación para los industriales eran la elevada inflación, el control de precios que restringía los márgenes de ganancia, y el atraso cambiario. En cuanto a la inflación, cabe señalar que es un elemento estructural de la economía argentina, motivado por el retraso de la productividad y la devaluación periódica del trabajo local. Pero durante estos años, sin recursos para compensar ese atraso (precios internacionales de las mercancías agrarias en baja y crisis de deuda), este fenómeno apareció con mayor fuerza. Entre 1975 y 1980, el índice rondó el 200% anual. A partir de ese año se desataron de manera definitiva las tendencias recesivas de la economía. A fines de 1981, Livio Kühl, ministro de Industria y directivo de Saab, señalaba que la recesión era la peor de la historia (El Día, 9/9/1981). El balance de pagos se deterioró hasta su colapso al año siguiente. La inflación pasó a un primer plano. La media de la década fue de 823% anual, con los picos de hiperinflación de 1989 (4.923%), 1990 (1.455%) y en menor medida 1984 (688%). Los planes para combatirla fracasaron. Los industriales se quejaban de que este fenómeno deterioraba su rentabilidad, máxime tomando en cuenta que el índice de precios de los automotores fue por detrás de la inflación en los marcos de los diferentes controles de precios que implementaron los ministros de Economía de Alfonsín.

Los empresarios tenían su propia agenda de reclamos ante la situación. A comienzos de la década, la apertura a las importaciones de autos acaparó casi un 30% del mercado (128.500 unidades en el bienio 1980-81), que redundaba en una pérdida de economía de escala. Por ello, Ford y Renault se pronunciaron en contra, con el argumento de la pérdida de empleos y dificultad para aumentar la productividad. Luego de saludar la “desaparición de firmas que se encontraban en estado marginal”, pedían que se fijase una cuota máxima anual de importados (Mercado, 586 y 608, 1/1/ y 4/6/1981). Aunque por otro lado presionaban para lograr una mayor cuota en autopartes (como en la década previa) (Harari, 2011) con el objeto de reducir costos y desintegrar el proceso productivo, ya que las series cortas impactaban en un mayor precio por unidad.

Para el período 1983-1987 se registró una leve recuperación de las ventas. En 1987, fueron un 7% superiores a las de 1981, aunque 30% menos que las de 1980 (con base en Anuario de Adefa). Es decir, en realidad esa tendencia fue una lenta recuperación del piso de 1981. Para la cámara los niveles de despachos marcaban la persistencia de un período recesivo, que se correspondía con una situación general de la industria. Para 1986, los industriales consideraban que los planes de contención de la inflación resultaron infructuosos, y caracterizaban dificultades en la inversión. De hecho, los tres últimos años de la década (1988-1990), en la antesala de una nueva reorganización, vieron caer la producción y las ventas en un 50%, registrando valores menores a las 100.000 unidades por primera vez desde 1960; y una reducción de un quinto del empleo directo.

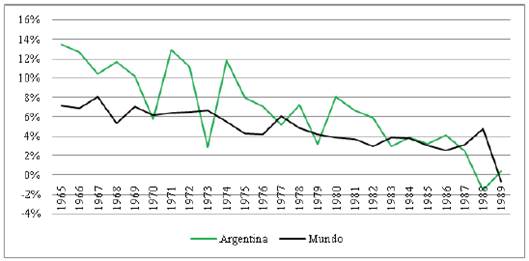

El deterioro en las ventas afectó el ritmo de reposición. Ello se manifestó en la cantidad de vehículos, en su edad media y en las ventas. La expansión del parque se detuvo: mientras que en los 70 creció a una tasa del 7,6% anual, en la década siguiente lo hizo a apenas 3,1% (con una reducción absoluta en 1988 del 1,6% y un crecimiento casi nulo al año siguiente, 0,4%). Envejeció de manera preocupante, mostrando un límite en la compra de automotores: en 1973, la edad media era de 6,3 años; en 1989 el promedio era de 13,8 años. Las ventas anuales cayeron un 25% entre ambas décadas. Cabe señalar que la evolución del parque automotor mostró síntomas de estancamiento durante toda la década no solo en el país, sino a nivel mundial

Fuente: elaboración propia con base en Anuario Adefa (varios años).

Gráfico 2 Evolución interanual del parque automotor en Argentina y en el mundo, 1965-1989

Con la depresión del mercado, quedó de manifiesto el carácter mercado-internista de la producción local, con una estructura productiva sensible a esas oscilaciones. Se produjo un ajuste en la actividad: de diez firmas a mediados de los 70, una década más tarde solo quedaron tres fabricantes de autos y tres de camiones.

3. LOS INDUSTRIALES AUTOMOTORES FRENTE A LA CRISIS

En la coyuntura, los directivos de las firmas terminales (y también los autopartistas), elaboraron reclamos y una caracterización de las dificultades en la actividad. Proponemos aquí reseñar brevemente las principales. Decidimos evaluar esta cuestión en diferentes ítems o apartados. Algunos de ellos pueden solaparse o responder a inquietudes similares; sin embargo, decidimos mantener esta división para facilitar tanto la descripción como el análisis.

La década de 1980 se inició con características que marcaron todo su desarrollo: crisis de deuda, grave desequilibrio externo y fiscal, elevada inflación y fragilidad financiera (Kosacoff, 1992). Con relación a las políticas públicas, el primer lustro se caracterizó por un intento de ajuste de estas variables, iniciando con una brusca devaluación (1982), una política de bajas tasas de interés y la estatización de la deuda privada, con el objetivo de licuar los pasivos empresarios. No obstante, la crisis de pagos, la caída en la recaudación y el déficit comercial empujaron a un fuerte quebranto de las cuentas públicas, ante lo cual se debió apelar a recursos del Banco Central. Desde mediados de la década se ensayaron diversos planes de estabilización (Austral, Primavera), cuyas piedras de toque fueron el control de la inflación y la mejora del balance externo y del resultado fiscal. Lo cierto es que, luego de éxitos iniciales, los objetivos de mediano plazo no fueron alcanzados, lo que desembocó en la crisis final del Gobierno con la hiperinflación de 1989. En ese contexto se debieron desempeñar las diversas empresas.

3.1. Régimen automotor

El complejo en la Argentina se regía por los denominados “Regímenes de la industria automotriz”, corpus legal que reglamentaba desde 1959 diversos aspectos de la producción: integración nacional de los vehículos, montos de inversión y/o producción, y otros. Al acercarse los momentos de renovación del régimen, se producían pugnas entre los distintos eslabones de la cadena (autopartistas y terminales) por imponer las normativas que resultaban más convenientes a cada sector. Además de pedir que se mantuviera la protección a vehículos terminados, las automotrices reclamaban la posibilidad de importar partes y conjuntos, en muchas ocasiones con menor precio y mayor calidad que los proveedores locales. Según los industriales, el nivel de integración estipulado aumentaba los costos y los precios, deprimía las ventas e imposibilitaba lograr economías de escala (Mercado, 641, 28/1/1982). A pesar de las ventajas en varios aspectos, ese punto sensible nunca había sido favorable a las terminales (Harari, 2011). Pero en 1978, poco antes de una nueva renovación del régimen, las autopartistas parecían salir perdiendo. En efecto, se planteaba la reducción de aranceles en tres años, la prohibición de importar y, sobre todo, se aliviaban las restricciones a la integración vertical para las terminales, con lo cual las habilitaban para fabricar piezas y conjuntos. La propuesta oficial señalaba que en tres años se ampliaría a un 15% el contenido autorizado importado. Además, se abandonaban las restricciones para lanzar nuevos modelos (Mercado, 458, 29/6/1978)2. Courard, presidente de Ford, manifestaba luego:

(…) el régimen de reconversión tiene una inspiración positiva por cuanto busca, una mayor eficiencia dentro del sector y permite, por ejemplo, un mayor contenido de partes importadas con incorporación de tecnología de último nivel que en algunos casos sería innecesario y muy costoso desarrollar localmente, dados los volúmenes con que opera la industria local (Mercado, 552, 1/5/1980, p. 26).

Carlos Mandry, presidente de Adefa, agregaba en 1982 que:

en todo el mundo la industria automotriz baja los costos y mejora la economía de escala mediante un activo intercambio de piezas, que actualmente en la Argentina está muy restringido por las regulaciones oficiales (…) Si con esas grandes inversiones se producen series muy cortas de productos, entonces los costos son altísimos por la incidencia (…) de esa gran inversión por unidades. (…) esas grandes inversiones pueden ser canalizadas hacia series de producciones más grandes destinadas al consumo interno y a la exportación, e importar los productos de los cuales se necesita poca cantidad. De esta forma no se necesitaría hacer grandes inversiones en todos los rubros. Con este esquema la industria podría bajar los costos, bajar los precios, vender más, aumentar la economía de escala (…) Si la integración nacional es muy alta, los costos son altos, los precios son altos, se vende poco y no se logra la economía de escala que es la clave para el desarrollo de toda la industria (Mercado, 641, 28/1/1982).

Ante la crisis del sector, expresada en una caída fuerte de las ventas desde 1981, las terminales reclamaban un sistema de intercambio compensado, aumentando hasta el 70% la posibilidad de importar piezas. A su vez, mientras pedían liberalización de importaciones de insumos, reclamaban mayor protección para su producción. El propio Mandry exigía libre importación de piezas, pero también aranceles de importación no menores al 55% para automóviles y de 45% para camiones. Además, solicitaba actualización del valor CIF para estimar aranceles y posibilidad de importación de piezas, que había quedado desfasado en función de la inflación internacional entre un 35 y un 47%. Por otra parte, las terminales acordaban tácitamente con cerrar el mercado: frente a rumores de la instalación de japoneses, Adefa esgrimía que debían respetarse las regulaciones que obligaron a las empresas ya instaladas a desembolsar grandes sumas de capital. En ese punto, Courard señalaba que ellos realizaron esfuerzos de inversión y modernización, mantenimiento de precios, y que las autoridades no respondían de igual manera, colocando obstáculo tras obstáculo a la industria (Mercado, 680, 28/10/1982). En representación de Renault Argentina, Jacques Monbeig señalaba que el régimen debía evitar el “extremismo del pasado” y encontrar un equilibrio entre el “espejismo de la autarquía” y las “importaciones anárquicas”. Señalaba que el régimen de 1979 había logrado poner al día los productos, la tecnología y la calidad, a partir del aumento del contenido importado, principio que con correcciones debía ser mantenido. Los niveles de comienzos de 1980, que consistían en un 12% de importaciones directas autorizadas más un 8,4% de compensadas, serían satisfactorios para el directivo de la firma francesa. Con una integración mayor al 80%, Monbeig señalaba que se debían nacionalizar producciones con inversiones muy elevadas, y luego de un 65% el empleo no aumentaba significativamente. En ese rango 65-80 y considerando que la salida de divisas disminuía a medida que aumentaba el contenido local, se inclinaba por lo más cercano a 80% (Mercado, 671, 26/8/1982). Hay que tener en cuenta que Renault Argentina controlaba varias firmas que producían autopartes, por lo cual si bien presionaba por una liberalización del contenido nacional, mantenía intereses en el otro eslabón de la cadena del complejo. Ricardo Zinn de Sevel exigía que, siendo la industria automotriz una actividad que demandaba grandes desembolsos a largo plazo, el régimen debía mantener estabilidad sin grandes modificaciones. A su vez, señalaba como una cuestión pendiente el fomento a las exportaciones y la disminución de la carga impositiva sobre la actividad con el objetivo de aumentar la escala productiva (Mercado, 739, 22/12/1983).

Por su parte, los autopartistas aseguraban que estas medidas no mejorarían la eficiencia. A su vez, reclamaban la continuidad de las “listas positivas” de partes fabricadas en el país que las terminales debían adquirir en el mercado interno. Lo cierto es que durante la década la normativa se modificó paulatinamente atendiendo los reclamos de las terminales; esto junto a la recesión interna y al proceso de reconversión generó un cambio profundo en la estructura de proveedores.

3.2. Control de precios

Otra cuestión presente en los debates sobre el desempeño fue el recurrente control de precios en el marco inflacionario. Este ítem incorpora diversas aristas: rentabilidad, insumos, impuestos a las ventas, costos financieros. Registramos planteos sobre este punto desde finales de los años 70, aunque la situación se complicó en los 80 con el proceso inflacionario y los infructuosos intentos de contención por parte tanto de la Dictadura como del posterior Gobierno constitucional. Para 1982, Courard señalaba:

Dentro de la política económica establecida por el Gobierno nacional, la concertación voluntaria de precios concita la atención y el interés de todos los sectores del país y de los consumidores. Ford Argentina ha declinado la invitación del Gobierno a participar en ella, no haciendo uso por lo tanto de los beneficios financieros que dicha concertación voluntaria trae aparejada para las empresas participantes. En consecuencia no recargamos al erario nacional con ese gasto adicional ya que no hace a la supervivencia de Ford Argentina (Mercado, 671, 26/8/1982: 25).

Renault se quejaba de que esa misma “concertación” de precios significaba una pérdida promedio para la empresa de 10 millones de dólares. Cueva, de Mercedes Benz, señalaba que el problema se agravaba con el aumento de precios en los proveedores. Solo entre junio y julio de 1982 las chapas aumentaron en el rango de 10-15%, el acero y productos 11-15%, aluminio 9-53%, latón 10%, cubiertas 11-18%, largueros 25-32%, ruedas 19-33%, forja 11-15%, estampados 30%, elásticos 11-15%, entre otros ítems (Mercado, 671, 26/8/1982).

Para 1984, con una inflación anual superior al 300% y un tope de aumentos del 16% impuesto por el Gobierno, la UIA informaba que los automotores tenían un retraso en su precio del 42% (Mercado, 778, 27/9/1984). A fines de ese mismo año, Zinn (en ese momento titular de Adefa) se pronunciaba contra el régimen de control de precios del ministro Grinspun. Para el directivo de Sevel, la situación fomentaba la preferencia del público por activos financieros antes que por la adquisición de bienes, lo que anulaba los efectos buscados del control. En 1986, la cámara señalaba que a pesar de la mejora en las ventas, los márgenes de la industria se encontraban planchados por el control (Adefa, 1986). Para ese año, el retraso se calculaba en torno a un 10% (Mercado, 824, 30/4/1986). Nuevamente, Zinn remarcaba que si bien el Plan Austral se implementó para controlar la inflación, fracasó porque no se propuso reducir el gasto público y solo atacó puntos subsidiarios, como precios y salarios y el tipo de cambio. El segundo de Francisco Macri resaltaba que, en esas circunstancias, el Gobierno perdió la iniciativa política que tenía luego de la victoria en las elecciones legislativas de 1985 y quedó sujeto al corporativismo sindicalista (dominado por el peronismo), que incrementaba el costo laboral con sus demandas (Mercado, 825, 29/5/1986).

Con relación a las inversiones, para Francisco Macri el control de precios resultaba una piedra para erogaciones que permitieran aumentar la productividad:

En las condiciones de volumen y en la cantidad de modelos existentes (…) se necesitaría una reestructuración (…) de las inversiones con preeminencia de las que permitan una cierta flexibilidad, cosa que en la situación de control precio o de rentabilidad de las terminales y de los proveedores, se ve bastante difícil de lograr (…) la composición del costo referido al precio es tal, que ganancia y amortización no permiten crear la base de la inversión futura, vale decir, que amortización más ganancias no permiten financiar las nuevas inversiones (Mercado, 837, 25/6/1987).

En el mismo sentido se manifestaba Fernando Grau Sáez, director de compras de Renault, quien estimaba que el retraso de precios se encontraba en el orden del 20%. Michel Erussard, presidente de la firma en 1987-88, en tono desafiante agregaba que

(…) deberá valorarse el esfuerzo que significa para Renault Argentina afrontar una estrategia de inversiones en el marco de una economía caracterizada por rígidos controles que limitan peligrosamente la rentabilidad necesaria para acelerar el ritmo de la movilización de sus instalaciones industriales y sus productos (Industria Automotriz, 89, 30/12/1987, p. 10).

Ante los intentos fallidos por remover el control, los industriales reclamaron con distinto nivel de éxito la aplicación de políticas de fomento en el plano de las exportaciones, el crédito y el sostenimiento de la demanda interna. También exigieron reducir la carga impositiva, que afectaba al precio final y ponía obstáculos al aumento de escala. Para finales de los 70, la comisión del concesionario y los impuestos representaban 36% del precio final de un vehículo (1.680 dólares en impuestos para un coche que se vendía a 7.900); el doble que en los países tradicionales. En 1982, el peso de los gravámenes ya representaba el 41% del precio final; y un 27% en la instancia de producción (Mercado, 458-641-671-739, 29/6/1978, 28/1 y 26/8/1982 y 22/12/1983). A pesar de ello, la estructura impositiva en la fabricación y venta no tuvo modificaciones radicales.

3.3. Importaciones

Vimos que las automotrices reclamaban una apertura a la importación de insumos. No obstante, planteaban lo contrario en lo que podía convertirse en una competencia a su producción: los vehículos terminados. Este fue un problema agudo entre 1979 y 1981, cuando se abrió la importación de automotores y el flujo acaparó más del 20% del mercado interno (139.700 unidades); aunque desde 198283 la crisis de las cuentas públicas clausuró la importación. Mientras duró el flujo, las terminales armaron un frente de hecho contra este movimiento. Courard aducía que esto resultaba en una pérdida de empleos y golpeaba la débil economía de escala argentina ya que quitaba volumen para reducir costos. Al respecto, agregaba Algunos de los objetivos de la Ley de Reconversión [de 1979] ya han sido logrados pues se ha promovido tanto el cambio tecnológico como la concentración nacional perseguida mediante la fusión de empresas (Fiat y Peugeot) y la desaparición de otras que se encontraban en estado marginal (General Motors, Citroën, Deutz e IME).

Creemos entonces que deben arbitrarse las medidas y consolidar la actual presencia de los importados como un punto de equilibrio por encima del cual no debiera pasarse (Mercado, 586, 1/1/1981).

Monbeig alertaba sobre la “peligrosa penetración de importados”, para lo cual proponía una cuota porcentual y aumentar el recargo arancelario a la importación. Colocándose como víctimas del régimen, indicaba que mientras las terminales (“que son las que más inversiones realizaron en el campo”) tienen una pequeña cuota para importar materias primas o autopiezas para reducir costos, la importación de terminados no tiene restricciones y solo enfrenta un esquema arancelario descendente (Mercado, 600, 9/4/1981). Al respecto, agregaba:

En 1979 se limitó la calificación de ‘nuevo’, en el caso de los vehículos importados, al hecho de no haber rodado sin tener en cuenta el año modelo del mismo, como rige para los de fabricación nacional. En 1980 se derogó el requerimiento de que los automotores importados debían proceder de sus países de origen. (…) la conjunción de estos dos factores lleva implícito el potencial engaño al usuario y tratamientos discriminatorios contra los automotores fabricados localmente. Con este contexto, los excedentes de los mercados internacionales pueden exportarse a la Argentina como automotores nuevos y a precios marginales. Inclusive el hecho de que no se exija la procedencia del país de origen, facilita la importación de automotores no aptos para circular en el país (Mercado, 608, 4/6/1981).

Otra propuesta complementaria era la de Mandry, que reclamaba que la importación solo se permitiera a las terminales que operaban en el país, desplazando a los importadores puros. Por su parte, Macri también elevaba quejas:

es difícil competir con nuestros elevados costos internos, cuando no se otorga el tiempo necesario para poder adecuarse a las nuevas reglas de juego. Además, el caso de los automóviles japoneses no solo fue un problema para la Argentina, sino para todos los países productores de automóviles. Pero si la etapa anterior fue difícil, una vuelta a ese sistema en la actualidad podría ser destructiva, porque la industria ya no tiene resto. En cuanto a la integración creo que los márgenes actuales pueden aumentarse sin inconvenientes. Esto podría ayudar a reducir los costos pero no se trata de una cuestión decisiva. Actualmente estamos entre un 12 y un 13 por ciento. Creo que se debe importar como mínimo lo necesario para mantener la calidad del producto (Mercado, 665, 15/7/1982, p. 56).

El devenir de la crisis desplazó a un segundo lugar la cuestión de la importación de terminados, debido a que se persiguió reducir importaciones para equilibrar la balanza de pagos. Aunque terminó ocasionando un efecto búmeran por el desabastecimiento de insumos básicos, como ocurrió en diferentes momentos de la década en cuestión.

3.4. Tipo de cambio y exportaciones

Uno de los ítems que suscitó atención empresaria fue la evolución del tipo de cambio y, vinculadas a ello, las políticas de promoción de exportaciones. En cuanto al primer punto, la moneda local se encontró fuertemente sobrevaluada en los primeros años de la década, hasta 1982, lo que dificultó, según las automotrices, las colocaciones externas (Mercado, 659, 3/6/1982). Expresaban que ello funcionaba como un desincentivo a la posibilidad de exportar. Si bien a partir de los planes económicos se intentó mantener un tipo de cambio real estable, con la intención de controlar los precios y equilibrar el balance fiscal, y aunque en términos concretos a partir de 1983 se mantuvo levemente subvaluado (alrededor de un 7% promedio entre 198389), las automotrices reclamaban un tipo de cambio nominal aún más alto. El malestar se profundizó cuando el ministro de economía Jorge Wehbe derogó en octubre de 1983 el rembolso impositivo del 23% para exportaciones con retroactividad al 21 de septiembre, rebajando a solo un 10%. Como la carga impositiva para la producción se ubicaba en torno al 27%, Zinn se quejaba:

Esto significa que cada vez que exportamos, estamos pretendiendo que el contribuyente del otro país pague, además de sus impuestos locales, un 17 por ciento de impuestos para la Argentina. Esto es absurdo. El sistema de ‘draw-back’, que es un reembolso a la exportación, existe en todo el mundo (Mercado, 739, 22/12/1983).

Para el directivo de Sevel, esto impedía aprovechar mercados potenciales como los de Europa del Sur y el Norte de África. Además, señalaba que los costos se elevaban demasiado rápido y el tipo de cambio no permitía exportar para compensar este déficit. Luego de un envío de 1.000 unidades, según la empresa, a pérdida, reclamaba un “tipo de cambio realista y sostenido”. Es decir, para promocionar exportaciones, alto y estable (Mercado, 797, 14/2/1985). Esto debía ser complementado con una política crediticia y devolución de impuestos al exportador.

Como balance, a contramano de lo que ocurrió con insumos básicos como productos de la siderurgia o la petroquímica, las exportaciones de la industria automotriz fueron reducidas durante los 80. Recién hacia finales de la década y empujadas por el comercio de autopartes con Brasil superaron los valores de los últimos años de la década de 1970, aunque en buena medida consecuencia de una drástica reducción del mercado interno.

Fuente: elaboración propia con base en datos de Anuario de Comercio Exterior Argentino (varios años) y Kosacoff, Todesca y Vispo (1991).

Gráfico 3 Exportación de productos de proveedores automotores y del sector terminal, millones de dólares, 1978-1990

4. UN BALANCE DE LOS RECLAMOS Y LÍNEAS A SEGUIR

Este breve repaso por los reclamos de los industriales del sector terminal en la década de 1980, momento de aguda recesión en la actividad y período bisagra por los cambios técnicos y organizacionales a nivel mundial, nos presenta una serie de elementos a analizar y líneas a continuar en futuros trabajos.

En primer término, una de las cuestiones que no profundizamos en este trabajo debido a que es necesario avanzar en la investigación, se relaciona, por un lado, con el debate más amplio acerca de los programas y estrategias de la burguesía nacional y, por otro, con la crítica a la periodización en “modelos” de la historia económica argentina. Retomando nuestra hipótesis acerca del programa en el cual se inscriben las demandas de los industriales automotores, consideramos que el documento aporta elementos para el conocimiento de las políticas impulsadas por una de las actividades correspondientes al sector más concentrado de la burguesía industrial argentina. Como observamos, sus demandas podrían incluirse en el programa que Sanz Cerbino define como “liberal-desarrollista”, que buscaba en un contexto de crisis aguda reorganizar las condiciones de acumulación internas (bajas de salarios, protección para su sector, permisos de importación de insumos, tipo de cambio competitivo, fomento de exportaciones) para reactivar su negocio. Entendemos que no puede calificarse a esta estrategia como “anti-industrialista”, como se desprende de los postulados de la teoría de la desindustrialización. En el mismo sentido, también obra como insumo para discutir la idea de una supuesta “mentalidad especulativa” o “rentística” de la burguesía argentina como explicación del fracaso de la industria local. Sin negar que durante esta década hay un incremento en la especulación con activos financieros, nuestra indagación mostró cómo los empresarios presionaron a los poderes públicos para mejorar las condiciones de su negocio y de su inversión “productiva”, al punto de apostar fuerte en una actividad que, dadas las limitaciones de la estructura socioeconómica argentina, no estaba en las condiciones medias que regían en el mercado mundial y permitían subsistir en una rama muy competitiva. Por último, el texto puede sugerir líneas de avance en el debate sobre la periodización de la historia económica argentina, que divide el siglo en distintos “modelos” de desarrollo fechando, hacia fines de los 70 y comienzos de los 80, el paso de un modelo productivo (por sustitución de importaciones) a uno financiero, donde la especulación derrotaría al capital productivo. En el caso de las terminales automotrices, esto no parece sostenerse, en tanto observamos el mismo comportamiento de los industriales (los mismos reclamos que el período previo) e idénticas dificultades en la actividad. Desde ya, estos puntos merecen ulteriores tratamientos, pero entendemos que nuestro trabajo puede resultar un aporte para futuros abordajes.

En lo referente a las condiciones particulares de la actividad, en nuestra investigación pudimos revisar ciertas aristas del conflicto dentro de la cadena, en torno a la integración nacional y a la posibilidad de las terminales de fabricar piezas e insumos que estaban restringidos a los autopartistas. Estos últimos habían logrado mantener los cupos mínimos de integración en valores elevados hasta los años 70. Los regímenes sancionados a partir del Gobierno militar relajaron esta normativa, junto a otras disposiciones que atendieron a los reclamos históricos de las terminales en la disputa. No obstante, en un mercado en prolongada recesión, esas medidas no fueron suficientes. A partir de la presión de sus directivos, las terminales pedían la liberalización de la importación de piezas y conjuntos y la reducción del gasto público general; pero, por otro lado, solicitaban protección explícita para ellos. Por ejemplo, oponiéndose a la apertura importadora entre 1979 y 1981. O reclamando beneficios impositivos o fomento a las exportaciones para reducir costos e incrementar las economías de escala. Consideramos que se expresa la disputa entre dos programas: el de los capitales más pequeños en el mercado interno, que presionaban en pos de una protección general del mercado; y los capitales más concentrados, que pedían el cese del “despilfarro” para sostener a sectores ineficientes, para captar esos recursos. Sin embargo, en términos internacionales las automotrices que operaban en la Argentina (aun siendo filiales de las grandes multinacionales) eran marginales en el mercado mundial. Por eso, todas las demandas apenas apuntaban a paliar el fuerte déficit en materia de costos y productividad de la fabricación local, buscando expandir la base de acumulación, ya sea por la ampliación de mercado (exportaciones, fomento a la demanda interna) o para facilitar la reconversión productiva (créditos para inversiones, fin del control de precios para recuperar rentabilidad y reequiparse, topes a los aumentos salariales, etc.). La situación macroeconómica del período atentó contra este objetivo compartido por los capitales nacionales y extranjeros que operaban en la cima de los eslabonamientos; aunque dada la magnitud de inversión y de capital que había que poner en juego para competir siquiera a nivel regional, difícilmente el sector hubiera superado su déficit crónico3. Eso quedó evidenciado desde los 90, cuando a partir de la constitución del Mercosur la actividad rompe de forma constante récords de producción, ventas, exportaciones y productividad, pero la brecha con los líderes mundiales continúa ensanchándose.

Consideramos que los reclamos de los industriales en los 80 permiten entender la forma en que el capital que acumulaban en el mercado interno buscaba protegerse de su baja eficiencia internacional, y las soluciones que planteaba. Su tragedia excedía los problemas del sector. La limitación se encuentra en el capitalismo en Argentina, en su carácter chico y tardío. Un mercado pequeño, que no alcanza para lograr escalas competitivas, y mercados externos acaparados por productores cuyo tamaño es el de la escala mundial.