Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

Urteaga (2009) manifiesta que el término desarrollo sostenible, a pesar de tener múltiples interpretaciones, se encuentra omnipresente en el pensamiento y las acciones de los actores involucrados en la actividad medioambiental y de desarrollo. Podemos afirmar que el desarrollo sostenible bajo el criterio de Brundtland (1987) requiere de un sistema de producción que presente la idea de preservar el medio ambiente.

A pesar de esto, Bermejo (2014) expone el mal uso que dan los Estados al término desarrollo sostenible, el cual defiende el crecimiento económico ilimitado, conforme a estrategias que dejan de lado la conservación de la vida social, natural y diversa. Beckerman (1972) señala como, a pesar de que el crecimiento económico genera un deterioro en el medio ambiente en la etapa inicial, a largo plazo es razonable que los países deban enriquecerse para tener políticas medioambientales adecuadas. Esta idea de que el crecimiento continuo va en el sentido de la protección del medioambiente es desarrollada por los neoclásicos desde 1970 hasta llegar a los estudios de Grossman y Krueger (1993;1995), en los cuales establecen, con una base empírica, una correlación entre el crecimiento económico y las evoluciones medioambientales, donde las emisiones contaminantes aumentan con el incremento de la renta per cápita, antes de decrecer.

Medina y Ayaviri (2017) manifiestan que el mencionado pensamiento asienta sus bases en relación con las investigaciones de la década de los cincuenta donde se estudiaba el crecimiento económico y la inequidad en la distribución de la renta (Ahluwalia, 1976; Alesina y Rodrik, 1994; Barro, 2000; Galindo, 2002; Álvarez, 2007; Núñez, 2016), principalmente con el aporte de Kuznets (1955), el cual entiende, según Araújo y Cabral (2015), que crecimiento económico dista de ser la única y más precisa medida de bienestar; en una de sus investigaciones sobre la relación que presenta el crecimiento económico (medido a través del PIB per cápita5) y la distribución del ingreso, se postula que las variables mencionadas presentan una relación en forma de U invertida. En consecuencia, con esto se entiende que el aumento del ingreso a largo plazo genera una menor desigualdad (Correa, Vasco y Pérez, 2005).

Ante lo expuesto, el presente estudio pretende establecer si la emisión total de CO26 (dióxido de carbono) muestra una relación de cointegración con el PIB (producto interno bruto) per cápita7 a lo largo del ciclo económico para el caso de América Latina y el Caribe. Entendiendo que estos convergen en una tendencia común en el largo plazo en mencionado grupo de países. El presente análisis empírico busca presentar nuevos aportes frente a la disyuntiva existente entre crecimiento económico y el medio ambiente en países en vías de desarrollo.

El diseño de la investigación plasmado en el documento busca caracterizar la relación de causalidad existente entre el crecimiento económico y el deterioro medio ambiental en países en vías de desarrollo, bajo la teoría del desarrollo sostenible mediante la revisión de literatura de autores que han desarrollado estudios similares, para luego establecer el marco metodológico que engloba el desarrollo del estudio empírico. Posteriormente, los resultados de la investigación se manifestarán ante la presentación del modelo de vectores autorregresivos que evidencie la simultaneidad de los índices antes mencionados sumado al test de Granger (1969), el cual establece la causalidad existente y finalmente la prueba de Johansen para determinar la existencia de cointegración entre las variables.

Las conclusiones contienen el análisis del entorno en el cual se desarrollaron los resultados de la investigación. La referencia alberga el listado de las obras citadas en el presente documento y que han sido usadas para bosquejar el estudio y los resultados del mismo.

2. Revisión de la literatura

La teoría de desarrollo sostenible sustentada en la curva medioambiental de Kuznets explora la relación existente entre el crecimiento económico y la calidad ambiental, estableciendo como idea que la calidad del medio ambiente mejora con el incremento en el ingreso (Correa et al., 2005).

Con base en mencionada premisa se han realizado una serie de investigaciones, entendiendo esto como una evidencia empírica que no determina un solo tipo de relación existente entre el crecimiento económico y el deterioro medioambiental en cada uno de los países estudiados por los autores.

Grossman y Krueger (1992) situó su investigación en México, buscando establecer una relación entre el Tratado de Libre Comercio de América del Norte (TLCAN) y el nivel de contaminación bajo la siguiente hipótesis: la reducción en las barreras comerciales afecta al medio ambiente, pues ampliando la escala de actividad económica, se altera la composición de su actividad, y provoca un cambio en las técnicas de producción. Utilizó medidas comparables de SO28 y humo con el PIB per cápita en una muestra representativa de áreas urbanas ubicadas en 42 países.

Stokey (1998) esboza un modelo teórico con una relación entre el ingreso per cápita y la calidad del medio ambiente, mostrando que los esquemas de impuestos y cupos presentan una ventaja sobre la regulación directa ya que estos proporcionan los incentivos correctos para la acumulación de capital. Jaeger y College (1998) describieron que el daño ambiental primero aumentará y luego caerá a medida que aumentan los ingresos; el autor explica que, en la mayoría de los entornos naturales, dos tipos distintos de servicios, uno rival o privado y otro no rival o público, crean una asimetría fundamental en la agregación de valores.

Cavlovic, Baker, Berrens y Gawande (2000) mediante el uso del metaanálisis evaluaron 25 estudios, y con ello obtuvieron 121 observaciones para su estudio empírico; así demuestran que las elecciones metodológicas pueden influir significativamente en los resultados. Heil y Selden (2001) establecen la relación histórica que tienen las emisiones de carbono y el PIB, al incluir en el estudio un modelo de proyección del PIB y de la población que establezca el horizonte de las emisiones, y adicionar la variable precio del petróleo.

Soytas, Sari y Ewing (2007) evalúan la relación causal entre el ingreso, el consumo de energía, las emisiones de carbono, mano de obra y la formación bruta de capital fijo de los datos obtenidos por Estados Unidos. La investigación demuestra que no existe una relación causal entre los ingresos y las emisiones de carbono en el largo plazo, sino más bien que el uso energía presente en la mencionada relación, manifiesta que el crecimiento del ingreso no puede convertirse en una solución para los problemas del medio ambiente.

Nasir y Ur Rehman (2011) emplean el método de cointegración de Johansen (1988) para investigar la relación entre las emisiones de carbono, los ingresos, el consumo de energía y el comercio internacional de Pakistán; los autores encuentran que existe una relación cuadrática a largo plazo entre las emisiones de carbono y los ingresos. Goldman (2012) utiliza el metaanálisis para comprender mejor los factores específicos que afectan la relación entre crecimiento económico y la calidad ambiental, utilizando datos de panel y datos globales; el autor establece que no hay evidencia estadísticamente significativa que indique un aumento o disminución de la probabilidad de encontrar una curva de Kuznets.

Fosten, Morley y Taylor (2012) recurren a la metodología de cointegración de umbral no lineal y un modelo VEC para el caso de Reino Unido; los autores evidencian que no existe una relación inversa del CO2 per cápita, emisiones de SO2 y el PIB.

La literatura citada manifiesta que para establecer la relación existente entre el crecimiento económico de un país y su deterioro medio ambiental se han desarrollado estudios empíricos y diversas pruebas estadísticas, siendo aplicadas sobre datos de panel y series de tiempo. Estas técnicas se han usado tanto con grupos de países como en casos individuales.

3. Materiales y métodos

La presente investigación se enmarca en un tipo de razonamiento inductivo con aplicación de pruebas econométricas para medir la probabilidad de los argumentos establecidos en función a la causalidad del CO29 y PIB per cápita10 que representa América Latina y el Caribe. Se esboza como forma de desarrollo de la investigación un proceso unimétodo con un paradigma empírico-analítico según Bacon (tal como se citó en Duque, 2015), que permite reflejar la realidad de la forma más fiel y neutral posible de la investigación realizada.

Para el diseño de investigación del documento se utilizó una base de datos de serie temporales de frecuencia anual con un periodo de evaluación de 1960 al 2011 de las variables homologadas CO2 y PIB per cápita de cada uno de los países en estudio, cuya base fue obtenida del CDIAC (Carbon Dioxide Information Analysis Center) y el Banco Mundial, respectivamente. La propuesta metodológica de la investigación propone un análisis que determine la estacionariedad de las variables mediante el uso de la prueba Dickey-Fuller aumentada (DFA) para evitar obtener resultados espurios11 en regresiones con series de tiempo no estacionarias.

La prueba de Dickey-Fuller (DF) simula los valores críticos de una selección de distintos tamaños muestrales entendiendo que el proceso estocástico subyacente a los datos es un modelo autorregresivo - AR(1)12 (Novales, 1998). La prueba DFA contempla otros esquemas de autocorrelación, evitando el incumplimiento de la condición de ruido blanco13 para los residuos.

Stock y Watson (2012) mencionan que el contraste DFA para una raíz unitaria auto-rregresiva contrasta la hipótesis nula H0: 5 = δ frente a la hipótesis alternativa H1: 5 < 0 en la siguiente regresión

Entendiendo que:

H0. La variable es no estacionaria; tiene raíz unitaria

H1. La variable es estacionaria; no tiene raíz unitaria

El DFA no posee una distribución estándar, por lo cual no puede utilizar los valores críticos habituales de la distribución normal para su contraste de raíz unitaria, en su lugar debe utilizarse un conjunto particular de valores críticos con base en la distribución del estadístico DFA con hipótesis nula (Stock y Watson, 2012). Wooldridge (2010) explica que ante el hecho de que la hipótesis alternativa de estacionariedad implica que en la ecuación antes descrita sea δ < 0, el contraste es unilateral. Por lo tanto, el valor de t-Statistic debe ser menor (más negativo) que los valores críticos unilaterales para rechazar H0 o hipótesis nula.

Adicionalmente, MacKinnon (1996) estimó un conjunto de valores críticos los cuales permiten calcular los valores críticos del test DFA para distinto tamaño muestral y número de variables, entendiendo que dicho valor debe ser menor al 5 % o 0,05 para rechazar a la hipótesis nula.

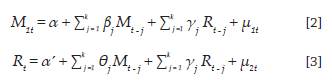

Para establecer una relación entre el CO2 per cápita y el PIB per cápita de cada uno de los países, se usa el modelo de vectores autorregresivos (VAR). Sims (como se citó en Gujarati y Porter, 2010) argumenta la existencia de simultaneidad entre el conjunto de variables a tratarse en igualdad de condiciones sin distinción de variables exógenas ni endógenas. Se denomina vector autorregresivo ante la existencia de un valor rezagado de la variable dependiente y la existencia de un vector de dos o más variables.

Novales (2011) describió que la aplicación del VAR presenta su utilidad ante la existencia de coincidencias entre un grupo de variables, esas relaciones deben ser generadas a lo largo de un determinado número de períodos (Pérez et al., 2014).

Para la aplicación del modelo VAR, se toman en consideración las siguientes ecuaciones:

Se plantean las siguientes hipótesis:

Hipótesis 1. La relación existente entre las variables es menor a un año siendo considerada de corto plazo.

Hipótesis 2. La relación existente entre las variables es mayor a un año siendo considerada de largo plazo.

La existencia de una relación entre variables no específica como tal un sinónimo de causalidad ni su tipo de orientación. Es más, aún persiste según manifiestan Gujarati y Porter (2010) un conflicto de índole filosófico, con el cual se argumenta que el futuro no puede predecir el pasado. Bajo este criterio la prueba de Granger interpreta la causalidad como si una variable X causa a la variable Y, en términos de Granger; así, las modificaciones en X deben augurar cambios en Y, y viceversa.

En términos de regresión podemos argumentar que, si incluimos valores pasados o rezagos de X en la regresión de Y, contribuiría a una predicción de Y más significativa, ante esta premisa podemos manifestar que X, en términos de Granger, causa a Y. Stock y Watson (2012) coincidieron con esta premisa al decir que X es un predictor útil de Y.

Wooldridge (2010) agregó que la causalidad de Granger es una noción limitada donde los valores del pasado de una variable explican el futuro de otra, a diferencia de la causalidad contemporánea que busca establecer si una variable es exógena o endógena para la otra.

El test de Granger plantea las siguientes hipótesis.

Hipótesis 1. Causalidad unidireccional de CO2 a PIB per cápita; rechazo de la hipótesis 1.

Hipótesis 2. Causalidad unidireccional de PIB per cápita a CO2; rechazo de la hipótesis 2.

Hipótesis 3. Causalidad bidireccional entre las variables; ambas hipótesis son rechazadas.

Hipótesis 4. Variables independientes; ambas hipótesis no son rechazadas.

Para probar las hipótesis se toma en cuenta la probabilidad de Fischer (Prob). Si p values se encuentra en el valor mínimo de rechazo, menor al 5 % o 0,05, se rechaza una de las hipótesis. Bajo este criterio podemos describir los posibles resultados (tabla 1).

Tabla 1 Contraste de hipótesis, prueba de Granger

| Hipótesis nula | Hipótesis 1 | Hipótesis 2 | Hipótesis 3 | Hipótesis 4 |

|---|---|---|---|---|

| C02 no causa a PIB per cápita | < 5 % | > 5 % | < 5 % | > 5 % |

| PIB per cápita no causa a C02 | > 5 % | < 5 % | < 5 % | > 5 % |

Granger et al. (1969) definen a la cointegración bajo la premisa de que X, e Y son integradas de orden uno. Si para algún coeficiente θ, Y t - θX t es integrada de orden cero, entonces Xt, e Yt, se dice que están cointegradas. El coeficiente θ se denomina coeficiente de cointegración. Si Xt, e Y t están cointegradas, entonces tienen la misma o común tendencia estocástica.

Stock y Watson (2012) argumentan como definición de cointegración cuando dos o más series de tiempo con tendencias estocásticas pueden evolucionar juntas de forma tan estrecha a largo plazo que puede parecer que tienen el mismo componente tendencial; es decir, que parece que tengan una tendencia común.

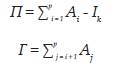

Córdova (2014) expresa que la cointegración de Johansen (1988) es un método de aplicación a series tiempo que presentan presunciones de cointegración. De aplicación a sistemas de ecuaciones y basado en el modelo VAR.

Considere un VAR de orden p:

Donde Yt es un vector de k variables integradas de orden 1, y ε t es un vector de innovación. Se puede reescribir el VAR como:

Donde,

Bajo el criterio de que la matriz de coeficiente Π tiene rango reducido r > k, genera la presencia de matrices α y β de dimensión k * r, cada una de rango r, tal es que Π = αβ’ y β'Yt es estacionario. Siendo (3 el vector de cointegración y r el rango de cointegración, el test de Johansen (1988) estima la matriz a partir de un VAR para posteriormente probar las hipótesis nulas correspondientes al rango reducido de dicha matriz. El test de Johansen (1988) determina cuál es el rango de cointegración de un vector de variables De encontrarse el mencionado orden de integración, siempre que exista una ecuación de cointegración entre ellas, es posible establecer una relación a largo plazo entre las variables, dejando la posibilidad de estimar un modelo de corrección de error.

Para el análisis de los datos que persigue el presente documento se utilizó como software econométrico el Eviews 9, el cual presentó los resultados de los contrastes para el desarrollo de los resultados.

4. Resultados y discusión

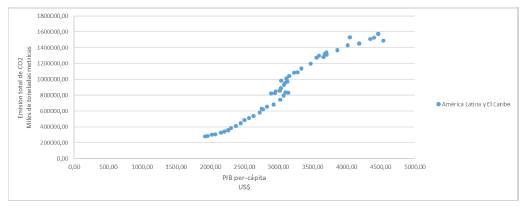

La relación entre el dióxido de carbono (CO2) y el producto interno bruto (PIB) percápita, para el caso de América Latina y el Caribe presenta una pendiente positiva, comportamiento que concuerda con los aportes empíricos de Correa et al. (2005) (figura 1).

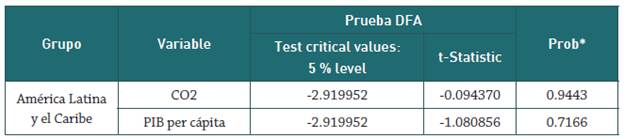

Para determinar el criterio de tendencia determinística o estocástica se realizó la prueba de Dickey-Fuller aumentada (DFA). Los resultados de esta prueba muestran que los indicadores aprueban la hipótesis nula, indicando que tanto el CO2 como el PIB per cápita son series que tienen raíz unitaria siendo estas no estacionarias (tabla 2).

Para el proceso de estimación del vector autorregresivo (VAR) es necesario establecer la longitud máxima de rezago sobre el cual se determine la relación de las variables CO2 y PIB per cápita entendiendo este criterio como el rezago óptimo. Para ello utilizaremos la prueba de razón de verosimilitud, los criterios de error de predicción final y los estadísticos de Akaike, Schwarz y Hannan-Quinn. Estos criterios presentan una discrepancia al momento de establecer el rezago; al momento de establecer como rezago óptimo en el caso de América Latina y el Caribe este varía entre los rezagos 2, 3, 9 y 14 (tabla 3).

Tabla 3 Criterios de selección del orden de retrasos - VAR CO2 PIB per cápita. América Latina y el Caribe

| Lag | LogL | LR | FPE | AIC | SC | HQ |

|---|---|---|---|---|---|---|

| 0 | -777.5223 | NA | 2.25e+15 | 41.02749 | 41.11368 | 41.05815 |

| 1 | -675.2612 | 188.3756 | 1.28e+13 | 35.85585 | 36.11442 | 35.94785 |

| 2 | -662.5528 | 22.07257 | 8.12e+12 | 35.39751 | 35.82846* | 35.55084 |

| 3 | -657.0589 | 8.963709 | 7.54e+12* | 35.31889 | 35.92221 | 35.53355* |

| 4 | -655.7197 | 2.044067 | 8.76e+12 | 35.45893 | 36.23463 | 35.73492 |

| 5 | -651.8561 | 5.490299 | 8.97e+12 | 35.46611 | 36.41419 | 35.80343 |

| 6 | -651.8186 | 0.049396 | 1.13e+13 | 35.67466 | 36.79512 | 36.07331 |

| 7 | -650.3586 | 1.767334 | 1.34e+13 | 35.80835 | 37.10118 | 36.26833 |

| 8 | -648.4587 | 2.099844 | 1.56e+13 | 35.91888 | 37.38409 | 36.44019 |

| 9 | -638.3809 | 10.07781* | 1.21e+13 | 35.59900 | 37.23658 | 36.18164 |

| 10 | -635.4088 | 2.659311 | 1.38e+13 | 35.65309 | 37.46306 | 36.29706 |

| 11 | -628.4772 | 5.472289 | 1.32e+13 | 35.49880 | 37.48114 | 36.20410 |

| 12 | -619.2194 | 6.334256 | 1.15e+13 | 35.22208 | 37.37679 | 35.98871 |

| 13 | -610.5310 | 5.030151 | 1.08e+13 | 34.97532 | 37.30241 | 35.80328 |

| 14 | -602.6341 | 3.740617 | 1.13e+13 | 34.77022* | 37.26969 | 35.65951 |

* Indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5 % level)

FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

Para el desarrollo del presente documento destacamos como modelo adecuado el rezago establecido por el criterio de información de Akaike que se presenta en el décimo cuarto rezago. Entendiendo que el rezago óptimo del VAR entre el CO2 y el PIB per cápita es de catorce rezagos - VAR2(14) -, se determina que los indicadores presentan respuesta a los shocks entre variables y entre sí mismas propagándose en el largo plazo.

Para establecer la causalidad se realizó una prueba de Granger cuyos resultados muestran una causalidad bidireccional rechazando las hipótesis nulas que el PIB per cápita no causa en el sentido de Granger al CO2 y que el CO2 no causa en el sentido de Granger al PIB per cápita (tabla 4). Esto se evidencia al observar los valores de los p values en la tabla.

Tabla 4 Prueba de causalidad de Granger - VAR C02 y PIB per cápita

| Grupo | Hipótesis nula | Test de Granger | ||

|---|---|---|---|---|

| Chi-sq | Df | Prob. | ||

| América Latina y el Caribe | CO2 no causa a PIB per cápita | 3s.9264s | 14 | 0.0011 |

| PIB per cápita no causa a CO2 | 26.s6334 | 14 | 0.0219 | |

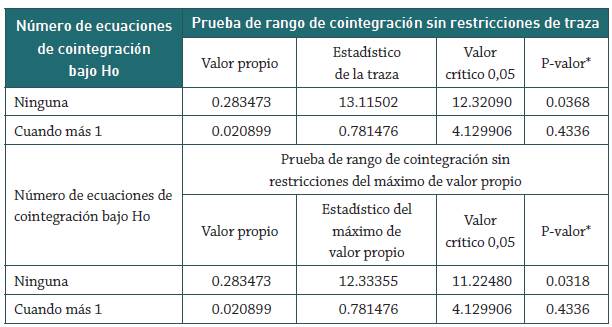

La tabla de diálogo resumen indica las cuatro especificaciones de cointegración tanto en la prueba de la traza como en la del maximun Eigenvalue, siendo estas la no tendencia determinística en los datos, la de tendencia determinística lineal en los datos y la tendencia determinística cuadrática en los datos; para el caso de estudio se seleccionará solo intercepto en la ecuación de cointegración (CE) y no tendencia en el VAR para la de tendencia determinística lineal en los datos en ambos casos (tabla 5).

Tabla 5 Test de cointegración de Johansen-resumen de supuestos

| Grupo | Data Trend: | None | None | Linear | Linear | Quadratic |

| América Latina y el Caribe | Test Type | No Intercept No Trend | Intercept No Trend | Intercept No Trend | Intercept Trend | Intercept Trend |

| Trace | 1 | 2 | 2 | 2 | 2 | |

| Max-Eig | 1 | 2 | 2 | 2 | 2 |

Selected (0.05 level*) Number of Cointegrating Relations by Model

*Critical values based on MacKinnon-Haug-Michelis (1999).

El test de Johansen presenta como criterio con un nivel del 5 % de confianza se rechaza la hipótesis nula de no cointegración en favor de una relación de cointegración y de la prueba de máximun EigenValue concluyendo que existe al menos un solo vector o relación de cointegración (tabla 6).

5. Conclusiones

Los resultados siguen contribuyendo al desarrollo empírico de la relación existente entre desarrollo económico y sus impactos medioambientales ante la diversidad de respuestas encontradas en otros estudios. Es necesario generar otros estudios sobre el tema con diversas metodologías que fortalezcan el desarrollo empírico en favor del mismo.

El grupo de países denominados América Latina y el Caribe presenta una relación entre el CO2 y el PIB per cápita con tendencia positiva.

Establecer la relación entre el producto interno bruto per cápita (PIB per cápita) y las emisiones totales de dióxido de carbono (CO2) representa un interés para establecer políticas públicas que reorienten la emisión de CO2 y el desarrollo de tecnologías limpias.

Es necesario evaluar otras variables que forman parte del proceso de deterioro ambiental como es el caso de deforestación, contaminación de agua, suelo y aire, que determinen de forma individual las mejoras regulatorias a realizar.

Al estudiar la relación entre el CO2 y el PIB per cápita para el caso de América Latina y el Caribe se determinó que la relación de ambos indicadores es de tendencia positiva, no estacionaria. Por ello fue necesario evaluar su relación bajo la prueba de Johansen, de acuerdo con el test de cointegración, el rango de cointegración de las variables analizadas es r = 1 bajo la especificación de intercepto en la ecuación de cointegración, y tendencia determinística lineal en los datos con 14 rezagos en los términos VAR en diferencias. Bajo el criterio de causalidad se determinó que según la prueba de Granger el modelo presenta bidireccionalidad en términos de causalidad de Granger del PIB per cápita al CO2 y viceversa.

El estudio demuestra que existe una relación empírica entre los niveles de contaminación ambiental de los países evaluados y su alcance en términos de desarrollo económico.

Los resultados siguen contribuyendo al desarrollo empírico del tema ante la diversidad de respuestas encontradas en otros estudios. Es necesario generar otros estudios sobre el tema con diversas metodologías que fortalezcan el desarrollo empírico en favor del mismo.