Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink1. Introducción

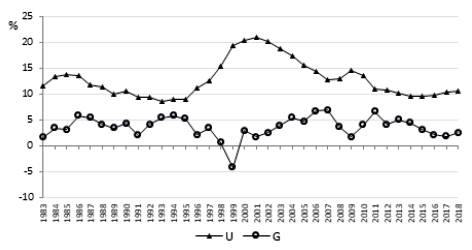

La intuición económica plantea que el ciclo económico tiene una relación inversa con el desempleo. Sin embargo, la información disponible para Colombia muestra que este resultado no siempre se cumple, pues pareciera ser directa en los periodos 19831991 y 2011-2016 (ver gráfica 1).

Fuente: Cuentas Nacionales del DANE para siete principales áreas metropolitanas.

Gráfica 1 Tasa de crecimiento económico (G) y tasa de desempleo (U) Colombia 1983-2018

Además, la situación a marzo de 2019 es de nuevo aparentemente paradójica, pues aunque la economía tiende a recuperarse el desempleo también va en aumento: el DANE estimó que la tasa de desempleo en enero del 2019 fue 12,9 % -un punto porcentual más alto que en enero del 2018-, y la tasa de crecimiento del 2018 se situó en 2,7 % -casi un punto procentual más alta que la del año 2017-4Este comportamiento contraintuitivo ha intrigado a los analistas. Se ha llegado a plantear que la ley de Okun no opera circunstancialmente en la economía colombiana (Rhenals, Montoya y Gómez, 2015).

En este ensayo se propone que la relación entre desempleo y crecimiento está mediada por el comportamiento de los precios del capital y del trabajo. Por tanto, se requiere una reestimación de la ley de Okun que involucre estas variables. También se ofrece una sustentación analítica de la ley de Okun reformulada. En consecuencia, se postula que la ley de Okun en su forma original se cumple siempre y cuando los precios relativos fundamentales no varíen fuertemente.

El artículo está organizado así: en la segunda sección se examina la ley de Okun en Colombia. Las sendas históricas del crecimiento económico y de la acumulación factorial, así como la evolución de los precios de los factores se examinan en la tercera sección. En la cuarta sección se expone el modelo que arroja la ley de Okun reformulada. En la quinta sección se presentan las estimaciones econométricas. Se concluye en la sexta sección.

2. La ley de Okun en Colombia

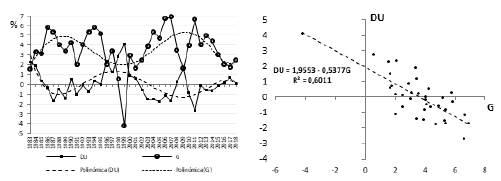

Okun (1962) encontró que existe una relación negativa entre el crecimiento del desempleo y el crecimiento económico: el primero se mide con la variación de la tasa de desempleo [DU = U - U(-1)], y el segundo se mide con la tasa de crecimiento económico [G = PIB/PIB(-1) - 1], donde PIB significa producto interno bruto. Cuando se considera de esta forma, como lo muestran las gráficas 2.1 y 2.2, la ley de Okun se cumple a grandes rasgos en el caso colombiano.

Fuente: Encuesta Nacional de Hogares y Gran Encuesta Integrada de Hogares del DANE, Cuentas Nacionales del DANE.

Gráfica 2.1 Variación del desempleo (DU) y tasa de crecimiento (G) Colombia 1983-2018 Gráfica 2.2. Variación del desempleo (DU) y tasa de crecimiento (G) Colombia 1983-2018

La covariación de las series de tiempo (gráfica 2.1) indica que altas tasas de crecimiento económico inducen caídas de la tasa de desempleo o variaciones cercanas a 0; y que bajas tasas de crecimiento económico inducen aumentos significativos en la tasa de desempleo (se revela así una cierta asimetría entre los períodos de alto y bajo crecimiento). Es así que las tendencias estimadas [polinómica (DU) y polinómica (G)] muestran que en el largo plazo el ciclo económico tiene una relación especular invertida con el crecimiento del desempleo. Además, el correspondiente diagrama de dispersión (gráfica 2.2) muestra una clara relación negativa. De hecho, la tendencia lineal estimada en la gráfica 2.2, arroja que por cada punto porcentual de aceleración económica la tasa de desempleo cae en promedio medio punto porcentual. Esta primera estimación de la ley de Okun para Colombia es muy ingenua, pues no tiene en cuenta los efectos rezagados de las variables ni el impacto de los precios de los factores. Además, la estimación puede ser espuria porque desde el punto de vista estadístico no se puede descartar que las variables involucradas tengan raíces unitarias. No obstante, en el análisis estadístico posterior se refrenda que los datos no rechazan la relación inversa entre ciclo económico y variación del desempleo. Con estas advertencias se estima la tasa de crecimiento estacionaria: la economía colombiana debe crecer anualmente a una tasa de 3,6 % (≈ 1,95/0,54) para que la tasa de desempleo no varíe (DU = 0).5 Por tanto, la preocupación sobre el comportamiento reciente de la economía colombiana subsiste: si no se alcanza el nivel de crecimiento económico mencionado, el desempleo eventualmente aumentará.

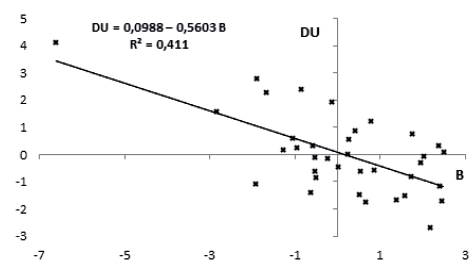

Volviendo sobre la ley de Okun, también es válida la interpretación de que ella implica una relación negativa entre el crecimiento del desempleo (DU) y la brecha del crecimiento económico (la diferencia entre la tasa de crecimiento corriente y la tasa de crecimiento tendencial: B ≡ G -

). La idea es que en los auges económicos (cuando el producto se expande por encima de su tendencia: B > 0), el desempleo cae; y en los declives económicos (cuando el producto se expande por debajo de su tendencia: B < 0), el desempleo aumenta. En este trabajo se estima

con la tendencia del crecimiento económico que arroja el filtro de Hodrick y Prescott. De hecho, la gráfica 3 muestra que efectivamente la variación del desempleo se relaciona negativamente con la brecha del crecimiento. Y la tendencia estimada arroja un resultado similar: la aceleración económica por encima de la tendencia en un punto porcentual induce una caída en promedio de la tasa de desempleo de un poco más de medio punto porcentual. Además, la brecha de crecimiento estacionaria (la que no hace crecer el desempleo) es prácticamente igual a cero (0,177 ≈ 0,099/0,56).

). La idea es que en los auges económicos (cuando el producto se expande por encima de su tendencia: B > 0), el desempleo cae; y en los declives económicos (cuando el producto se expande por debajo de su tendencia: B < 0), el desempleo aumenta. En este trabajo se estima

con la tendencia del crecimiento económico que arroja el filtro de Hodrick y Prescott. De hecho, la gráfica 3 muestra que efectivamente la variación del desempleo se relaciona negativamente con la brecha del crecimiento. Y la tendencia estimada arroja un resultado similar: la aceleración económica por encima de la tendencia en un punto porcentual induce una caída en promedio de la tasa de desempleo de un poco más de medio punto porcentual. Además, la brecha de crecimiento estacionaria (la que no hace crecer el desempleo) es prácticamente igual a cero (0,177 ≈ 0,099/0,56).

Fuente: Cuentas Nacionales del DANE y procesamiento propio.

Gráfica 3 Variación del desempleo (DU) y brecha de crecimiento (B)Colombia 1983-2018

Un comentario metodológico. Hubiera sido deseable relacionar el crecimiento económico nacional con la tasa de desempleo del país. Sin embargo, la información de las encuestas de hogares del DANE solo permite construir una serie larga de la tasa de desempleo para las principales siete áreas metropolitanas (Bogotá, Medellín, Barranquilla, Cali, Bucaramanga, Manizales y Pasto). La tasa de desempleo de cada año se calculó como el promedio a junio con base en los microdatos de estas ciudades. Debido a los cambios de metodología entre la Encuesta Nacional de Hogares (ENH), la Encuesta Continua de Hogares (ECH), que se aplicó a partir de 2001, y la Gran Encuesta Integrada de Hogares (GEIH), que se comenzó a aplicar a partir de 2006, las series no son estrictamente comparables. No obstante, Lasso (2002) hizo un empalme entre la ENH y la ECH; y la Mesep (2009) realizó un empalme entre la ECH y la GEIH. Ya que las diferencias reportadas en las tasas de desempleo están alrededor del 1 %, se decidió mantener las estimaciones realizadas. La tasa de desempleo de 1983 se calculó con la medición del desempleo de las siete ciudades que llevó a cabo la ENH en septiembre de ese año.

3. Los datos

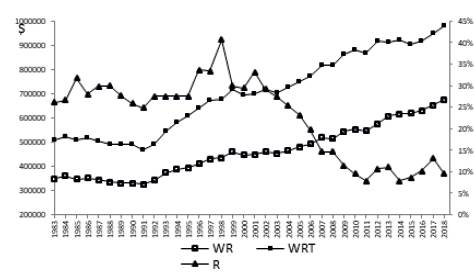

Los análisis anteriores hacen abstracción del comportamiento de los precios de los factores. Pero estos han variado fuertemente en el periodo de análisis como puede verse en la gráfica 4, donde la remuneración laboral se mide en el eje izquierdo, y en el de la derecha se mide el costo de uso del capital. Dado el alto grado de indexación salarial en Colombia -las remuneraciones y los precios tienden a ajustarse según la evolución del salario mínimo- se supone que la variable WRT (línea de cuadros llenos) mide con relativa precisión la evolución de los costos laborales reales desde la perspectiva de las empresas.

Fuente: WR: salario mínimo real a pesos de 2014 (deflactado por el IPP); WRT: WR ajustado por remuneraciones no salariales. R: el costo de uso del capital expresado como el alquiler de la unidad de capital por unidad de valor agregado.

Gráfica 4 Salario mínimo real mensual y costo de uso del capital Colombia 1983-2018

La serie de R se estima con un empalme de las series calculadas por Gama (2009): 1998-2007; Rhenals (2005): 1997-2003; Olivera (1993): 1980-1991; Cárdenas y Olivera (1995): 1980-1993; Soto y Steiner (1998): 1996; y Botero, Hassan y Palacio (2007): 1990-2007. Aunque los procedimientos de estimación son diferentes, las tendencias son similares. Los datos de 2008 a 2010 se proyectan con base en el comportamiento de la tasa de interés real, la tasa de cambio real, el índice de precios al productor y los descuentos tributarios y cambiarios concedidos de 2010 en adelante.

Con respecto al costo laboral total (WRT) se observan dos periodos: 1) 1983-1992: el costo laboral total fluctúa levemente alrededor de $50.000/mes a precios de 2104; y 2) 1992-2018: el costo laboral total tiende a aumentar sostenidamente a precios de 2014. Cabe resaltar que en el periodo 2012-2016 el salario mínimo real siguió aumentando, pero la disminución en prestaciones sociales que autorizó la Ley 1607/2012 y otras medidas complementarias permitieron que el costo laboral total se estabilizara (ANIF, 2015).

Con respecto al costo de uso del capital (R) se observan tres periodos definidos: 1) 1983-2002: el costo de uso del capital fluctúa fuertemente alrededor del 29 %; 2) 2002-2010: el costo de uso del capital cae sostenidamente de 29 % a 9,6 %; y 3) 20102018: el costo de uso del capital fluctúa alrededor del 10 %.

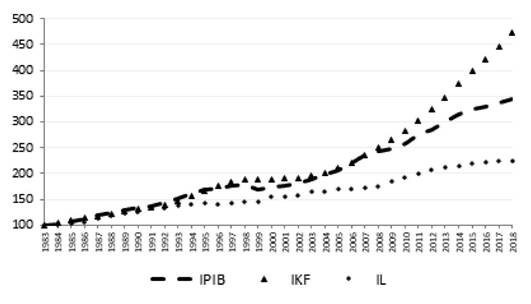

Aunque el costo de uso del capital no se mide en términos monetarios, es ampliamente aceptado que se exprese como fracción del valor agregado. A grandes rasgos, pues, el costo laboral total ha tendido a aumentar en el periodo analizado, y el costo de uso del capital ha tendido a disminuir. Ello explica por qué la composición factorial de la economía colombiana ha llevado a favorecer el capital vis a vis el trabajo. Como lo muestra la gráfica 5, a partir del año 2009 el índice de acumulación de capital (IKF: línea de triángulos) aumenta más rápidamente que el índice del producto interno bruto (IPIB: línea discontinua) y más rápidamente aún que el índice de empleo (IL: línea de rombos).

Fuente: procesamiento propio con base en DANE, y Ortiz y Jiménez (2017).

Gráfica 5 Índices del producto, el capital fijo y el empleo Colombia 1983-2018

Hasta principios de la década de los noventa se observaba una evolución acompasada del producto, el capital fijo y el empleo en el país. Pero desde la apertura económica (1991) la dotación del capital fijo aumenta más rápidamente que el empleo: la producción se fundamenta cada vez más en la acumulación de capital.

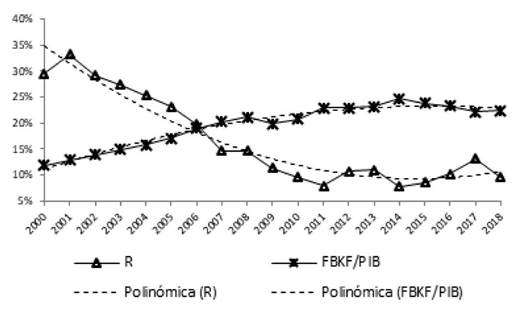

Las políticas económicas orientadas a favorecer la inversión, la fuerte disminución de las tasas de colocación de los bancos a partir de 2000, la devaluación sostenida que se vivió hasta 2014 y que abarató considerablemente las importaciones de insumos y bienes de capital, han contribuido significativamente a abaratar el capital con respecto al trabajo. En consecuencia, la composición relativa del capital ha aumentado fuertemente. De hecho, el abaratamiento del capital ha incentivado la inversión en capital fijo. Como lo muestra la gráfica 6, la caída del costo de uso del capital (R) se correlaciona con el mayor esfuerzo de inversión del país (FIBK/PIB).

Fuente: procesamiento propio con base en DANE (Cuentas Nacionales).

Gráfica 6 Costo de uso del capital y esfuerzo de inversión Colombia 2000-2018

A su vez, la caída del costo de uso del capital, se relaciona estrechamente con la caída de la tasa de interés real de colocación, y con la revaluación del peso. La gráfica 7 muestra la evolución de la tasa de interés real de colocación [TIR(PP)]. Como se mencionó previamente, un componente fundamental del abaratamiento del capital después de 2000 es la caída en términos reales de la tasa de interés de colocación. Entre 1984 y 1999 la TIR(PP) fluctuó alrededor del exorbitante nivel de 20 %; desde 2000 hasta la actualidad la TIR(PP) disminuye y desde entonces fluctúa alrededor de un promedio de 9 %, que sigue siendo alta para niveles internacionales. Cabe mencionar que la disminución de la TIR(PP) a partir de 2000 ha sido más que compensada por los bancos con el aumento de los cobros sobre las transacciones financieras; este fenómeno revela el poder de mercado del sector bancario colombiano (Villabona, 2015).

Fuente: cálculos propios con base en información del Banco de la República y del DANE: tasa de interés de colocación deflactada con el índice de precios al productor.

Gráfica 7 Tasa de interés real de colocación: TIR(PP) Colombia 1984-2018

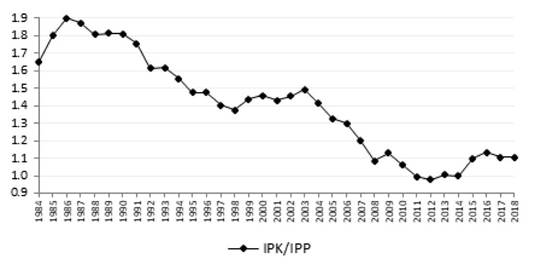

Otro factor que ha incidido en el abaratamiento del capital es la tendencia a la revaluación del peso: como muestra la gráfica 8, desde 1986 el precio relativo del capital cae sistemáticamente hasta la destorcida de la tasa de cambio de 2014, cuando las fuertes caídas de los precios del petróleo y de otros minerales finalizaron el periodo de enfermedad holandesa en Colombia y el dólar se encareció.

Fuente: procesamiento propio con base en el índice de precios de capital (IPK) y el índice de precios al productor (IPP) del Banco de la República.

Gráfica 8 Precio relativo del capital Colombia 1984-2018

Finalmente, entre los factores determinantes del abaratamiento del capital se deben considerar también los beneficios que los gobiernos de Uribe y Santos les han ofrecido a los empresarios para estimular las importaciones de bienes de capital: subsidios a la inversión, contratos de seguridad jurídica, descuentos tributarios, zonas francas, disminución de aranceles, etc.

4. El modelo

Para explicar la existencia de una tasa natural de desempleo, la teoría económica ha supuesto que los agentes en el mercado de trabajo se comportan de forma no competitiva, de manera que la razón entre precios y costos marginales está definida por un mark-up (Layard, Nickel y Jackman, 1991, cap. 1, pp. 1-79). Estos autores también muestran como los efectos rezagados de la demanda genera persistencia de la tasa de desempleo (idem, cap. 7, pp. 336-358). Considerando tal enfoque, este trabajo advierte que en presencia de rendimientos decrecientes a escala la tasa de desempleo también depende de la fijación de precios de los factores. Así, los precios de los factores inciden en la actividad económica y no solo en el precio del producto.

Para sustentar la existencia de rendimientos decrecientes a escala en la economía colombiana, se propone que la expansión de los factores empresariales no se corresponde con la expansión de los bienes públicos productivos. La existencia de restricciones estructurales (parálisis del proceso de transformación estructural de la economía desde mediados de los años setenta, alta concentración del ingreso, y alta concentración de la riqueza), restricciones infraestructurales (escasa y deficiente dotación de bienes públicos productivos -carreteras, puentes, puertos, ríos navegables, etc.,- y de servicios públicos sociales -hospitales, escuelas y universidades, atención a la infancia, etc.) y restricciones institucionales (escasa y/o deficiente presencia del Estado en la nación), impiden que la teoría tradicional aplique: la replicación de los factores empresariales no es suficiente para recudir la actividad económica porque los factores públicos van por mucho a la zaga.6

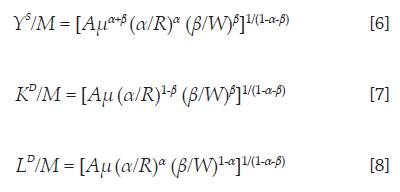

Por tanto, el comportamiento del desempleo no solo depende del nivel de actividad económica sino también de la evolución de los precios de los factores de producción fundamentales (capital y trabajo). Una explicación microeconómica de este comportamiento se da a continuación. Suponga que se produce un solo bien con capital, trabajo y factores públicos. La tecnología de la firma típica está dada por una función de producción Cobb-Douglas como la siguiente:

Donde Y. es el producto anual de la firma i-ésima, A es el nivel de la productividad, Ki. es la dotación de capital, Li es la demanda de trabajo, α es la elasticidad producto del capital, β es la elasticidad producto del trabajo, e I es la dotación pública de tipo infraestructural e institucional. La economía experimenta rendimientos constantes a escala en los factores empresariales -capital y trabajo-, y en el factor público. Para simplificar se supone que el factor público es fijo y se normaliza a 1. También se supone que α y β son fracciones positivas constantes, y que su suma es menor que la unidad (α+β < 1), de manera que la firma típica se caracteriza por rendimientos decrecientes a escala en los factores que controla (capital y trabajo). 7

Aunque la economía comprende M firmas con la misma tecnología, se supone que cada una de ellas detenta un cierto poder de mercado: una firma específica puede fijar el precio por encima del nivel general sin perder la demanda de forma significativa, y puede experimentar choques de demanda específicos. Una representación de la función de demanda que incorpora las anteriores especificaciones se muestra seguidamente:

Donde Yi D es la demanda de la firma, pi es el nivel de precios que define la firma, p es el nivel general de precios, η es la elasticidad precio de la demanda (η > 1), y εi es un choque de demanda específico de la firma.

Se supone que la firma tiene algún poder de mercado en su producto, pero en el mercado de factores es tomadora de precios. Así, la firma particular maximiza las siguientes ganancias:

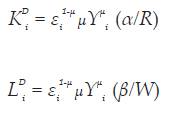

donde µ (= 1-1/η)) es el inverso del mark-up (la razón entre precio y costo marginal), r es la remuneración del capital, y w es la remuneración del trabajo. Note que el inverso del mark-up es una fracción positiva: 0 < µ < 1 (el mark-up es un valor mayor que 1). Teniendo en cuenta la función de producción [ecuación (1)], las condiciones de primer orden para la maximización de ganancias (∂πi/∂Ki = 0, y ∂πi/∂Li = 0) permiten despejar las demandas de los factores de la firma específica:

Donde R (≡ r/p) es la remuneración real del capital, y W (≡ w/p) es la remuneración real del trabajo. Nótese que estas ecuaciones no son todavía expresiones reducidas. Reemplazándolas en la función de producción, se deduce la función de oferta de una firma específica (Yi S), y luego se deducen las funciones de demanda de capital y de trabajo por parte de la misma firma:

Dados los precios de los factores, las ecuaciones (3), (4) y (5) implican que, considerando la tecnología, las firmas son iguales, y sus diferencias se explican por choques de demanda específicos, εi. Como en el equilibrio macroeconómico la firma típica fija el precio igual al nivel de precios de la economía (pi = p), también debe ser cierto que para esta firma la demanda correspondiente es la demanda media de las firmas: εi = ε = YS/M, donde YS es el producto de la economía y M es el número dado de firmas. De forma similar, las demandas de capital y de trabajo por la firma típica están fijadas por KD/M y LD/M. Sustituyendo Yi S = εi = ε = YS/M, en la ecuaciones (3), (4) y (5), se deducen la función de oferta agregada (YS), la función de demanda agregada del capital (KD), y la función de demanda agregada del trabajo (LD):

Nótese que si se suponen rendimientos constantes a escala en los factores empresariales (α+β = 1), estas ecuaciones colapsan: las funciones desaparecen y se deriva una frontera de los precios de los factores para un nivel dado de productividad y del mark-up (1/µ):

Así, los efectos de los precios de los factores sobre la oferta de la economía y sobre la demanda de los factores desaparecerían. Pero con rendimientos decrecientes a escala en los factores empresariales (α+β < 1), los precios de los factores inciden negativamente en la actividad económica, como lo muestran las ecuaciones (6), (7) y (8). Estas ecuaciones también muestran que el principal efecto del poder de mercado de las firmas (1/µ) es disminuir el nivel de actividad económica.

Es importante resaltar una característica de las ecuaciones (7) y (8): dado el supuesto de rendimientos decrecientes a escala (α+β < 1), el nivel de la productividad (A), y un cierto poder de mercado en la economía (1/µ), el tamaño medio de la firma es relativamente estable: las firmas tienden a tener el mismo tamaño de planta, sea que se mida en trabajo o en capital.8

Si los precios de los factores son fijados o administrados, de manera que son mayores que los precios de equilibrio en competencia, la demanda realizada determina la utilización de los factores, como se muestra en la figura 1 para el mercado de trabajo:

Si el precio del trabajo se fija por encima del nivel de equilibrio, por ejemplo en W°, el empleo realizado es igual a la demanda (LD), y la diferencia entre esta cantidad y el trabajo ofrecido (LS) es el desempleo (D = LS - LD).9 Por tanto, para despejar el desempleo, se requiere una función de oferta laboral agregada. Supóngase que la oferta de trabajo es creciente en el salario real esperado y es decreciente en el nivel de actividad económica. Este último efecto anticíclico depende de la interacción entre la fuerza laboral primaria y la secundaria para el propósito de satisfacer las necesidades del hogar: en periodos de auge, jóvenes y ancianos se dedican a actividades escolares o al hogar, respectivamente; y en los periodos de declive económico esta fuerza laboral secundaria se lanza al mercado laboral para complementar los ingresos de los jefes de hogar y de sus cónyuges. Así, la población económicamente activa se puede representar con una función como la siguiente: LS = L(Y,W), donde LS Y < 0, y LS W > 0.

En este modelo se postula que la variación del número de firmas se relaciona directamente con la inversión. Así, el número de empresas aumenta con el nivel de la actividad económica, y disminuye con el precio de los factores: M= M(Y,R,W), donde MY > 0, MR < 0, y MW < 0. Con este enfoque se insiste en una visión de la demanda de trabajo como demanda derivada, de manera que la demanda agregada incide directamente sobre la demanda laboral agregada.10

En consecuencia, la tasa de desempleo estará dada por la siguiente expresión:

Nótese que los efectos marginales de las diferentes variables sobre la tasa de desempleo tienen de forma inequívoca los siguientes signos: negativo para la productividad (∂U/∂A < 0), positivo tanto para la remuneración real del trabajo como para la remuneración real del capital (∂U/∂R > 0, ∂U/∂W > 0), y negativo para el nivel de actividad económica (∂U/∂Y < 0).

Si el tamaño de planta (en número de trabajadores) de las firmas tiende a ser estable, lo cual indica un cierto equilibrio distributivo entre remuneraciones factoriales y ganancias de las firmas, aumentos del número de firmas de la economía que correspondan a crecimiento de la población económicamente activa generan un nivel estable de la tasa de desempleo (lo que los economistas llaman una tasa de desempleo natural). Eso en lo que se refiere al largo plazo. Sin embargo, la ecuación (9) también permite pensar que presiones de la demanda agregada por encima de la capacidad de expansión del producto (dado por la expansión del número de firmas y el aumento de la productividad), o pujas distributivas por encima del crecimiento de esta última, tendrían efectos directos sobre la tasa de desempleo, sacándola de su nivel "natural". No obstante, el ajuste de los precios restablece el equilibrio en el largo plazo.

5. 5. Análisis econométrico

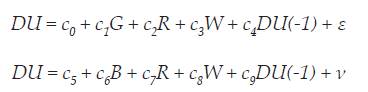

En concordancia con el modelo arriba presentado, se postula que la variación de la tasa de desempleo (DU) es una función del crecimiento económico (G) o de la brecha que este presenta (B), del costo de uso del capital (R), y del salario real incluyendo las prestaciones sociales de ley (W). Para el análisis estadístico, W se define como el índice del costo laboral total (WRT) con base 2004 [WRT(2014) = 100]. Dos aproximaciones linealizadas de la variación de la tasa de desempleo son las siguientes:

Donde ε y v son perturbaciones estocásticas, y los ci (i = 1,...,9) son los impactos marginales de las correspondientes variables sobre el crecimiento del desempleo. Nótese que la ley de Okun se expresaría en que los coeficientes c1 y c6 sean negativos.

Desafortunadamente, para el caso colombiano estas regresiones no se pueden correr: todas las variables involucradas (DU, G, B, R y W) muestran evidencia estadística de raíz unitaria. Sin embargo, sus primeras diferencias (D2U, DG, DB, DR y DW) parecen ser estacionarias a cualquier nivel de significación: las pruebas estadísticas no se incluyen para agilizar la exposicion, pero la información se ofrece en el anexo estadístico para verificación. Por lo tanto, las regresiones se corren en las primeras diferencias de las variables analizadas por el método de mínimos cuadrados modificados en su totalidad (FMOLS), método que también permite capturar las relaciones de largo plazo, como originalmente lo diseñaron Phillips y Hansen (1990), pero con las variables aquí estudiadas. De esa forma se enfrenta el problema de distintos órdenes de integración de las series utilizadas; se estima que la inclusión como regresor de un solo rezago de la variable dependiente es suficiente para la corrección del problema de correlación entre las perturbaciones. Los resultados se presentan en la tabla 1.

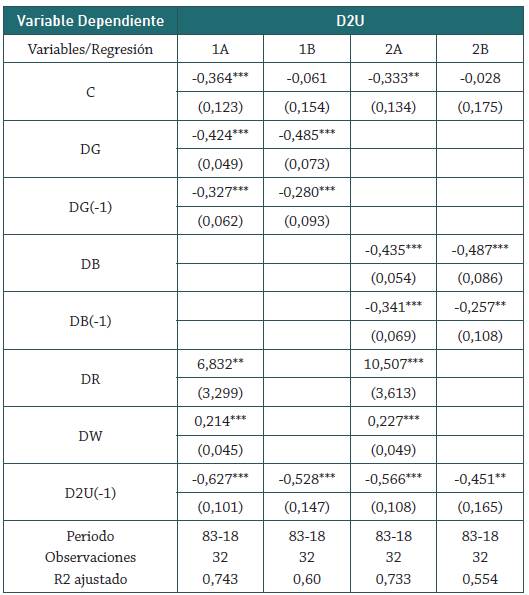

Tabla 1 Regresiones en primeras diferencias de la ley de Okun con precios factoriales Colombia: siete áreas metropolitanas 1983-2018

Fuente: elaboración propia.

Nota: * Significativo al 10 %, ** Significativo al 5 %, *** Significativo al 1 %.

Las regresiones 1A y 2A son consistentes con la ley de Okun, modificada en el sentido de que los coeficientes estimados son significativos y tienen los signos esperados. El efecto del ciclo económico se mide en la regresión 1A con la variación de la tasa de crecimiento económico (DG), mientras que en la regresión 2A se utiliza la brecha del crecimiento (B). La interpretación es la misma en los dos casos: no se puede rechazar desde el punto de vista estadístico que el nivel de actividad económica incide de forma negativa y significativa sobre el crecimiento del desempleo. Estas regresiones también arrojan que los precios del capital y del trabajo parecen tener un efecto positivo y significativo sobre el desempleo: a mayores precios mayor desempleo. Cabe resaltar que el impacto del costo salarial total sobre el desempleo es positivo y significativo a cualquier nivel de significación; pero, aunque el impacto del costo de uso del capital parece ser positivo, su significación estadística es inferior en ambas regresiones. Este resultado puede atribuirse a errores de medición del costo de uso del capital. Por último, la variable dependiente rezagada [D2U(-1)] tiene asociado un coeficiente negativo y significativo; ello parece indicar que la aceleración (o desaceleración) del desempleo induce mecanismos del mercado de trabajo para impedir que ese proceso explote. El ajuste puede darse por precios o cantidades; ese sería un tema de investigación futura. En las ecuaciones 1B y 2B se excluyen los precios como regresores: se observa que la bondad de ajuste de las regresiones disminuye significativamente. Todas las regresiones se corrieron utilizando la remuneración salarial sin incluir los costos laborales no salariales, pero las medidas de bondad de ajuste fueron inferiores, indicando que la remuneración no salarial incide significativamente en la demanda agregada de trabajo. Las regresiones también se corrieron con diferentes rezagos en todas las demás variables, pero los resultados no fueron significativos. Finalmente, los residuales de las regresiones parecen ser estacionarios, lo que indicaría que la relación entre las variables no es espuria.

Así mismo, se presenta el ejercicio de cointegración bajo la metodología VEC, que permite estimar la relación de largo plazo entre las variables y encontrar el mecanismo que corrige el distanciamiento entre estas (ver al respecto, Flórez, Pulido-Mahecha y Ramos-Veloza, 2018). Como una de las restricciones para utilizar la metodología VEC es que las series sean se utiliza la tasa de desempleo (U), la tasa de crecimiento del producto (G), el salario mínimo real (WRT), y el costo del uso del capital (R). El ejercicio no es posible realizarlo con la brecha del (B), pues esta serie es integrada de orden 0. La ecuación de cointegración, en otras palabras, el modelo de largo plazo que se muestra a continuación, y que está normalizado para la tasa de desempleo, muestra los signos esperados. Finalmente, el modelo de corrección del error muestra que el 0.5 % de las desviaciones del equilibrio de largo plazo son corregidas en cada periodo.

6. Conclusiones

El desempleo en Colombia no solo responde al ciclo económico, como plantea de forma tradicional la ley de Okun, sino también al precio relativo de los factores. Para explicar este comportamiento se postula teóricamente que la firma típica colombiana funciona en condiciones de rendimientos decrecientes a escala en los factores de producción (capital y trabajo), de manera que sus precios inciden negativamente en la demanda de trabajo y, por esta vía, en la generación de empleo. Las estimaciones econométricas para Colombia no rechazan la hipótesis propuesta.

Tanto de la reformulación de la ley de Okun como de las correspondientes estimaciones econométricas para Colombia se pueden obtener las siguientes conclusiones:

1) Como una aproximación de carácter exploratoria y para el corto plazo, basada en un análisis de estadística descriptiva, se percibe que un aumento de un punto porcentual en el crecimiento económico induce a una disminución en la tasa de desempleo de medio punto porcentual, ya que este impacto presupone que nada más varía.

2) El efecto del ciclo económico sobre el desempleo tiende a ser persistente: el impacto de un cambio en la tasa de crecimiento económico incide de manera negativa en el desempleo tanto en el periodo corriente como en el inmediatamente posterior.

3) Los precios de los factores, i.e. la remuneración del trabajo incluyendo los costos no salariales y el costo de uso del capital, inciden de forma positiva y significativa en la tasa de desempleo.

En el periodo 1983-1991 la tasa de desempleo se mueve con las alzas y bajas del costo de uso del capital y del costo laboral total; ello explica por qué la tasa de desempleo de ese periodo se comporta de forma cíclica. Por otra parte, el análisis ha mostrado que en su desarrollo la economía colombiana depende cada vez más de la acumulación de capital. En particular, y a pesar de la desaceleración económica, la estabilización de la tasa de desempleo en el periodo 2012-2016 se fundamenta en la estabilización del costo laboral total -lograda fundamentalmente con medidas de flexibilización laboral-, y el bajo nivel del costo de uso del capital debido a la caída de la tasa de interés activa desde 2000, la tendencia revaluacionista y los beneficios de todo tipo que han recibido los inversionistas.

El enfoque aquí presentado hace énfasis en el desequilibrio cuantitativo del mercado laboral (el desempleo) sin entrar a examinar los desequilibrios cualitativos (relacionados con la informalidad laboral y el subempleo), que necesariamente están vinculados con el objeto de análisis. No se profundiza en los efectos de un cambio tecnológico ahorrador de trabajo. Tampoco se consideran los efectos en el mercado laboral de una mayor concentración de la economía. Estos vacíos podrán ser llenados por futuras investigaciones.