Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

1-INTRODUÇÃO

Os principais pressupostos que suportam a teoria novo-keynesiana baseiam-se nas hipóteses de expectativas racionais e, rigidez de preços e salários. Sob essas hipóteses, os teóricos [1] procuram explicar via microfundamentos a falta de ajuste instantâneo dos mercados diante dos desequilíbrios no sistema de preços, gerados por choques de oferta ou de demanda [2] . Para os autores, mesmo diante da hipótese de expectativas racionais, a existência rigidez de preços e salários é condição suficiente para a não-neutralidade da moeda, permitindo, portanto, que ação de política monetária discricionária tenha impacto na economia via alteração na demanda agregada. De forma geral, sob este arcabouço teórico, a política monetária tornar-se um agente relevante para determinar as condições econômicas, pois, os desvios da taxa de juros corrente em relação à taxa natural em um ambiente de preços e salários rígidos, implica em alterações nos preços relativos, afetando a demanda agregada, e por consequência, a produção e o emprego (WOODFORD, 2003 e GALÍ, 2008) [3] .

Ao longo da década de 1980 desenvolveu-se o conceito da Curva IS novo-Keynesiana para se avaliar os impactos das variações exógenas em seus fundamentos, sobre a demanda agregada. Segundo Galí (2008), a Curva IS pode ser expressa com o nível de atividade econômica sendo uma função das expectativas do produto e da inflação e, da taxa de juros nominal. Apesar das variáveis que compõem a curva IS terem abrangência macroeconômica (são as mesmas para todos os setores), a heterogeneidade na estrutura de custos dos setores (incidência diferenciada de impostos, entre outros), bem como na demanda final (subsídios, incentivos para exportação, elasticidade da demanda diferenciada, entre outros) pode permitir que os seus fundamentos (taxa de juros, a expectativa do produto e da inflação) produzam impactos diferenciados na demanda final dos setores [4] .

Não obstante, as variações na demanda final alteram as expectativas de lucros dos empresários e, como essas alterações são heterogêneas em termos setoriais, portanto, os choques exógenos influenciam diretamente no processo decisório, i.e, o quanto e em qual setor os empresários vão investir seus recursos. Assim, previamente a tomada de decisão, é necessário que os empresários possuam informações setoriais para preverem os seus lucros. Deste modo, previsões agregadas sobre a demanda futura não são suficientes, sendo necessárias previsões do comportamento da demanda setorial futura (cenários) face às perturbações exógenas.

Visando contribuir com evidências sobre o comportamento da demanda setorial, o objetivo deste trabalho é analisar a relação entre os determinantes exógenos da curva IS novo-keynesiana e produção setorial através da técnica de modelos integrados de econometria + insumo-produto (EC+IP). O exercício empírico parte de um modelo composto pela curva IS - a qual representa a demanda agregada na teoria novo-keynesiana -, integrando-a a uma matriz de insumo-produto, no intuito de verificar a sensibilidade dos setores produtivos às variações na taxa de juros nominal e na expectativa de inflação e do produto. A ideia central, é estimar a curva IS novo-keynesiana via dados longitudinais para a demanda agregada setorial no período de 2001 a 2011, e propor três cenários, nos quais se aplica choques na taxa de juros, expectativa de inflação e produto a verificar os efeitos sobre a produção setorial.

A inserção da demanda estimada setorial via curva IS novo-keynesiana pelo modelo econométrico, abre espaço para a análise dos efeitos de variáveis macroeconômicas no comportamento da produção setorial. Dado que boa parte das variáveis macroeconômicas são formadas de forma exógena, a metodologia permite verificar de forma mais desagregada os possíveis efeitos dessas variáveis sobre a produção da economia. Ao se observar os resultados de forma mais desagregada, é possível identificar os gargalos setoriais e fazer políticas econômicas voltada para um setor específico. Assim, espera-se contribuir tanto na literatura nacional novo-keynesiana, quanto na exposição de episódios empíricos do modelo EC+IP.

Além desta introdução, a seção 2 traz a revisão da literatura macroeconômica sobre a construção da curva IS novo-keynesiana. A seção 3, apresenta a metodologia e, a seção 4 a base de dados. A seção 5 apresenta e discute os resultados tanto para o modelo econométrico, quanto para as interações com a matriz insumo-produto. Por fim, apresentam-se as conclusões.

2. Referencial Teórico

A macroeconomia novo-keynesiana compartilha com a macroeconomia dos Ciclos Reais (RBC) [5] o propósito de formular uma estrutura teórica baseada em microfundamentos. Segundo Walsh (2003), Woodford (2003) e Galí (2008) a estrutura teórica novo-keynesiana pode ser delineada usando um modelo macroeconômico simples de três equações, as quais capturam as principais características de equilíbrio da economia. O modelo novokeynesiano é formado pelas equações de demanda agregada (Curva IS dinâmica) [6] (1), oferta agregada (curva de Phillips) (2) e de regra de política monetária (3).

Em que, y t é a demanda agregada, y t a demanda agregada que deve prevalecer considerando os preços completamente flexíveis, ϖ t a taxa de inflação, i a taxa de juros nominal ρea taxa de preferência intertemporal em que os consumidores descontam utilidade futura, ou seja, mede o quanto os agentes desejam trocar consumo futuro por consumo presente.

A curva de demanda agregada pode ser obtida a partir da solução de um problema de maximização intertemporal da utilidade de um consumidor representativo. De acordo com Galí (2008) e Bagliano (2017), a condição de primeira ordem para a alocação ótima de recursos entre consumo e poupança tem a seguinte forma (equação de Euller), 4:

pode ser obtida a partir da solução de um problema de maximização intertemporal da utilidade de um consumidor representativo. De acordo com Galí (2008) e Bagliano (2017), a condição de primeira ordem para a alocação ótima de recursos entre consumo e poupança tem a seguinte forma (equação de Euller), 4:

Em que, u’ (C) representa a utilidade marginal do consumo.

Ao longo da trajetória ótima do consumo, o agente é indiferente entre o consumo de uma unidade de recurso no período t (a qual produz uma utilidade u’ (C t ), e a poupança desta mesma unidade para consumo no período t+1, que produz um lucro de investimento gerado pela remuneração a uma taxa de juros real (i t -ϖ t+i ) . Loglinerarizando a equação 4 e adotando a hipótese de uma função utilidade com aversão relativa ao risco constante (CRRA)[7], tem-se a seguinte forma para a condição de primeira ordem (5):

Em que, lo g (c t )= c t

Conforme a equação 5, quando a taxa de juros real esperada (i t -E t ϖ t+l ) for maior que a taxa de desconto intertemporal, ρ , o consumidor tem um grande incentivo para poupar no período t, o que reduz c, e eleva a expectativa de consumo em t+1. De forma geral, o coeficiente h (elasticidade intertemporal da substituição) mede a disposição do agente em transferir recursos ao longo do tempo em reação as mudanças na taxa real de juros esperada.

Considerando uma economia simplificada em que o consumo é o único componente da demanda agregada e reorganizando a equação 5, Galí (2008) e Bagliano (2017) derivam a Curva IS dinâmica novo keynesiano, 1, em que o produto corrente é afetado negativamente pela taxa de juros real e positivamente pela expectativa do produto [8] .

Quanto à literatura empírica, autores têm utilizado do suporte teórico novo-keynesiano para analisar o desemprenho econômico nos países. Considerando a economia Norte Americana, Ireland (2004) estima um modelo teórico para dados de 1948 a 2003. O autor sugere que os choques de política monetária são o que mais impulsiona a instabilidade no crescimento da produção. Já Sugoyand e Uedaz (2006) investigam os ciclos econômicos no Japão através de um modelo Dynamic Stochastic General Equilibrium (DSGE). Segundo os autores, os choques de aumento de custos e os choques tecnológicos têm a mesma importância na condução dos ciclos econômicos japoneses. Por outro lado, a inflação flutua principalmente como resposta a um choque de política monetária. Buncic e Melecky (2008) também consideram a teoria novo-keynesiana quando investigam os determinantes da atividade econômica na Austrália, com dados referentes aos anos 1983 a 2005. Os autores descobriram que a procura interna e os choques de oferta são os principais impulsionadores do ciclo econômico australiano e, os choques de política monetária não impulsionam flutuações na macroeconomia. Por fim, Steinbach, Mathuloe e Smit (2009) examinam a economia sul-africana. Os autores concluem que a inflação e as flutuações dos salários reais são amplamente explicadas por choques de oferta e, em menor medida, por choques de produtividade, além disso, sugerem que a taxa de juros nominal é impulsionada principalmente por choques de procura.

3-METODOLOGIA: INTEGRAÇÃO ECONOMETRIA + INSUMO-PRODUTO (EC+IP)

Existem várias interpretações teóricas sobe o modelo integrado. Jin e Wilson (1993) consideram a existência do modelo integrado, quando em uma mesma estrutura, interagem múltiplas regiões. Ainda, existem aqueles que consideram modelos integrados, quando em uma mesma estrutura de análise, combinam-se mais de uma modelagem, como é a metodologia utilizada no presente trabalho e abordada por Mattos et al. (2008) e Santiago et al. (2011).

De acordo com Rey (1998), a integração econométrica mais insumo-produto [9] se justifica por permitir a suplantação de algumas das limitações das duas abordagens individualmente. Para referenciar esta argumentação o autor apresenta o Quadro 1.

Quadro 1 Características dos modelos de Insumo-Produto (IP), Econometria (EC) e Econometria + Insumo-Produto (EC+IP)

| Características | IP | EC | EC+IP |

| Dinâmica | X | X | |

| Desagregadas | X | X | |

| Sensível ao preço | X | X | |

| Análise de impacto | X | X | X |

| Impulsionado pela demanda | X | X | X |

| Previsão | X | X | |

| Inferência | X | ? | |

| Multirregional | X | X | ? |

Rey (1998) destaca como limitações do método de insumo-produto as hipóteses de tecnologia de produção linear, retornos constantes de escala e inflexibilidade dos preços, sendo que a integração com a econometria poder suavizar algumas ou todas essas restrições. Em contrapartida, a parte econométrica não apresenta a desagregação setorial oferecida pelo modelo IP. Desta forma, a integração possibilita ganhos da econometria ao apresentar novas informações extraídas via método de insumo-produto.

Existem três estratégias de integração, segundo Rey (1998): ligação (linking), determinação mútua (embedding) e acoplagem (coupling). Na estratégia de ligação, uma das partes de integração é considerada exógena e é alimentada pelos dados gerados na outra parte. Vale ressaltar que, a maioria dos estudos trata a parte de insumo-produto como sendo exógena e alimentada pelos dados gerados pela parte econométrica, dada a maior "liberdade" de especificações da econometria relativamente ao insumo-produto. Nas estratégias, de determinação mútua e acoplagem, as partes são tidas como endógenas e desta maneira se alimentam reciprocamente, possuindo, no entanto, a estratégia de determinação mútua um mecanismo de retroalimentação completo, enquanto a de acoplagem é parcial.

A estratégia de integração adotada é a de ligação, a qual segue uma hierarquia em sua construção. Em termos gerais, o modelo parte da especificação do modelo econométrico, sendo este normalmente utilizado para estimar itens da demanda final na matriz de insumo-produto, a partir de variáveis exógenas pré-especificadas. Por sua vez, os resultados da estimação são variáveis exógenas na matriz de insumo-produto.

4-BASE DE DADOS

Nesta seção apresentam-se as variáveis utilizadas para o exercício empírico no modelo econométrico e, as variáveis presentes na matriz de insumo-produto.

Para a estimação do modelo econométrico de dados longitudinais, utilizou-se de séries histórias anuais para o período de 2001 a 2011.

A variável dependente é a demanda final agregada, Y U , para cada setor (Y it =c it +I it +G it +x it ). As variáveis que compõem a demanda final por setor foram extraídas do WIOT (Word Input-Output Table). As séries foram obtidas em dólar a preços correntes, e deflacionadas a partir do índice de preço ao consumidor americano tendo como ano base o ano de 2001.

Já as variáveis exógenas (taxa de juros, expectativa de inflação e expectativa do hiato do produto) foram extraídas do Banco Central do Brasil. No que tange à taxa de juros, utilizou-se a média anual da Selic para cada ano. Em relação à expectativa da inflação, trabalhou-se com a expectativa da inflação acumulada para 12 meses, isto é, de 1 de janeiro de um determinado ano t, até 1 de janeiro do ano t+1. Por fim, a expectativa do produto foi obtida a partir da série de expectativa do produto para doze meses à frente. Isto é, a expectativa do produto realizada em 1 de janeiro de um determinado ano t, em relação ao seu valor em 1 de janeiro do ano t+1.

A construção do modelo de insumo-produto partiu da matriz de 2011 para economia brasileira, presente no banco de dados da WIOT. A matriz é composta por 35 setores, com valores para as transações de domésticos e de importados, bem como valores de demanda final para cada setor.

Os dados da matriz de IP, permitiu a construção da matriz de coeficientes técnicos, do vetor de demanda final, F, da matriz de coeficientes de valor adicionado Q, bem como da inversa de Leontief, a qual possibilitou fazer inferências via modelo econométrico para a produção setorial do ano de 2011.

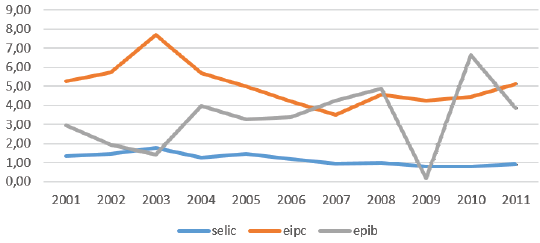

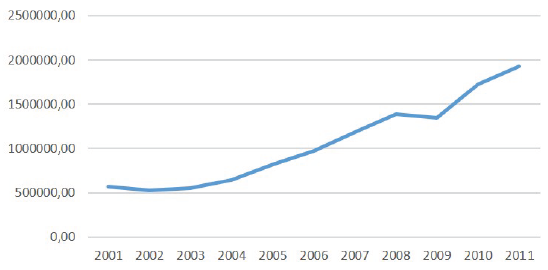

O gráfico 1 apresenta a dinâmica anual da taxa de juros (Selic), da expectativa de inflação e da expectativa do PIB. Nota-se uma tendência de queda na taxa de juros (Selic), em contraponto, é possível observar expectativas otimistas em relação ao crescimento do PIB (e_pib). Já a expectativa de inflação (e_ipc), oscilou-se no período, mas a trajetória se manteve muito próximo de nível do 2001. Não obstante, a partir do gráfico 2 verifica-se considerável crescimento do somatório do valor monetário da demanda final dos 35 setores. As evidências apresentadas pelos gráficos 1 e 2 fornecem indícios a favor dos conceitos da teoria novo-keynesiana, ou seja, há relação inversa entre taxa de juros e demanda. Por outro lado, a expectativa de crescimento do PIB e demanda seguem a mesma trajetória. Neste sentido, torna-se relevante analisar estes efeitos de forma mais desagregada, portanto, fundamentado na equação dinâmica da curva IS apresentada por Galí (2008) e Bagliano (2017), o modelo empírico a ser estimado tem as seguintes características:

Em que У it é a demanda final setorial, E t y t+Í expectativa do hiato do produto, i t é taxa de juros nominais, E t ϖ t+X é a expectativa de inflação para o próximo período e £u um termo de erro aleatório.

Elaboração própria

Gráfico 1 Selic, expectativa de inflação (e_ipc) e expectativa do PIB (e_pib)- 2001 a 2011.

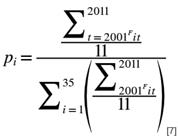

Por fim, após a construção do modelo econométrico e da matriz de insumo-produto, construíram-se pesos de participação setorial, Pi (22), com base na demanda final média para o período de 2001 a 2011. A construção desses pesos serve para distribuir os efeitos da variação da demanda agregada face às variações nas variáveis exógenas. Isto é, por exemplo se a demanda final agregada varia em 5% devido a uma variação de 10% nos juros, então, o setor i irá variar 5%* P i .

Em que, F ¡t , é a demanda final do setor i no período t.

5-ANÁLISE DOS RESULTADOS

Esta seção é dedicada à exposição e análise dos resultados, para tanto, ela divide-se em duas subseções. A primeira apresenta os resultados para a análise econométrica e na segunda são exibidos os resultados da interação do modelo de insumo-produto com os resultados do modelo econométrico (modelo EC+IP). De forma geral, o exercício empírico envolve avaliar três cenários, nos quais se aplica choques na demanda final setorial, conforme o efeito estimado da expectativa do produto, da expectativa de inflação e da taxa de juros nominal sobre a demanda final.

5.1- ANÁLISE ECONOMÉTRICA

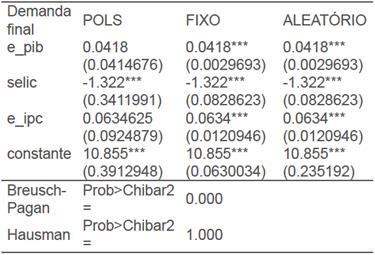

A estimação dos coeficientes do modelo empírico (equação 6), será realizada a partir da metodologia de dados em Painel. O procedimento para estimação dos modelos de dados em painel passa pela identificação e caracterização dos efeitos não observados, o que significa, a comparação das estimações por Pooled Ordinary Least Squares (POLS), painel com efeitos aleatórios (EA), com efeitos fixos (EF), via testes de Breusch-Pagan e Hausman (Wooldridge, 2002).

A tabela 1 apresenta os resultados para o modelo sob o pressuposto de que não há efeitos não observados (POLS), bem como, para os modelos que pressupõem efeitos não observados - efeitos fixos e efeitos aleatórios [10] . Observa-se que os testes de Breusch-Pagan e Hausman, indicam que o modelo de efeitos aleatórios é o que melhor se adequa aos dados.

Tabela 1 Resultados para o modelo de dados longitudinais

Elaboração própria. Erro padrão robusto entre parênteses sig. *** p<0.01, ** p<0.05, * p<0.1

No que tange às sensibilidades da variável de demanda agregada em relação às variáveis de interesse (taxa de juros nominais, expectativa de inflação e expectativa do produto), o modelo apresenta coerência com os argumentos propostos no referencial teórico, tanto para o modelo com efeitos aleatórios, quanto para os modelos POLS e Efeito Fixos.

Considerando o modelo de efeitos aleatório, o coeficiente da variável que mede a elasticidade da demanda final em relação à expectativa do produto para o próximo período (e_pib), apresenta sinal positivo e significativo para qualquer nível de significância. Neste caso, um aumento de 1% em e_pib, leva a um aumento de 0.0418% na demanda agregada. A explicação para este resultado, é que uma maior expectativa de renda para o próximo período tem efeito similar ao efeito renda permanente de Friedman (1970), isto é, a esperança de maior renda futura por parte dos agentes, faz com que estes antecipem seu consumo (por exemplo, via crédito) a fim de suavizálo ao longo do tempo. Já a variável que mede o impacto da taxa de juros nominal sobre a demanda agregada (Selic), apresenta-se com sinal negativo e significativa para qualquer nível de significancia. Assim, um aumento de 1% na taxa Selic, leva a uma redução de 1.322% na demanda agregada. O aumento da taxa de juros reduz a demanda agregada face ao efeito positivo sobre os custos do investimento, isto é, aumentos nos juros exige maior produtividade marginal do capital para manter os custos constantes. Neste caso, mantendo-se a produtividade marginal do capital constante, a elevação dos juros reduz a demanda agregada. Por fim, a variável que mede o impacto da expectativa de inflação sobre a demanda agregada (e_ipc), tem sinal positivo e é significativa para todos os níveis de significancia. Um aumento de 1% em e_ipc, leva a um aumento de 0.0634% na demanda agregada. Uma justificativa para este resultado é que de acordo com a equação Fisher [11], um aumento da expectativa de inflação, reduz os juros reais, afetando positivamente a demanda por investimento. Outra justificativa, é que um aumento na expectativa de inflação, eleva o consumo corrente, pois, os agentes esperam que o consumo futuro esteja mais caro e, portanto, preferem consumir hoje, afetando positivamente a demanda agregada corrente.

5.2- ANÁLISE DO MODELO EC+IP

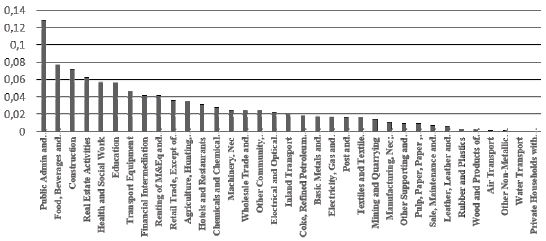

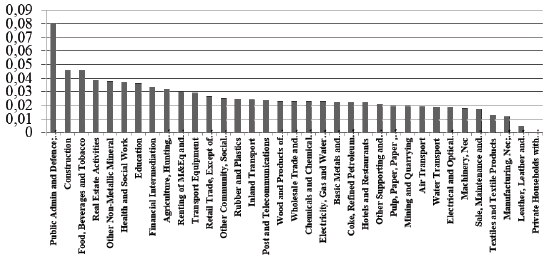

O gráfico (3) apresenta a participação setorial na demanda final média para o período de 2001 a 2011, ou seja, apresenta a distribuição de . Percebe-se que os setores de administração pública, alimento e tabaco, e construção apresentam a maior participação média na demanda final, respectivamente. Estes setores, normalmente, têm elevada elasticidade-renda por estarem relacionados à dinâmica dos gastos públicos, ao aumento da produção da indústria no período e a demanda reprimida (eletricidade, gás, oferta de água e postos, alimentos) [12] . Por outro lado, transporte aéreo, outros minerais não metálicos, transporte por água são os setores com menor participação na demanda final média [13] . Um dos fatores que pode explicar baixa participação destes setores é a característica da demanda. No caso do transporte aéreo, a demanda deste setor é reduzida, pois, os elevados preços dos serviços prestados pela companhia aéreas, inviabilizam a sua maior participação na atividade econômica. O outro fator que explica a baixa participação deste setor é a característica do investimento em infraestrutura no Brasil, o qual é essencialmente suprido por fundos públicos. Historicamente, o setor público prioriza a inversões no transporte terrestre, deixando à margem os investimentos em transporte aéreo e hidroviário [14] .

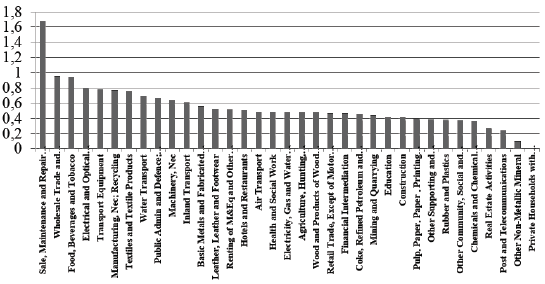

Após as considerações sobre a participação setorial na demanda final média, procede-se a apresentação de três possíveis cenários, levando em conta choques [15] na taxa de juros e, na expectativa do produto e da inflação. Assim, considerando um choque de 10% em e_PIB e os pesos - equação 7, verifica-se uma variação positiva em todos os setores, legitimando a literatura novo-keynesiana, ou seja, maior expectativa de renda, implica em maior expectativa de demanda e consequentemente maior produção. Segundo o gráfico 4, os setores de venda, manutenção e reparação de automóveis e motociclos, venda a varejo de combustível, comércio no atacado, agentes de comércio, exceto de veículos, alimentos, bebida e tabaco são os mais impactados pelo choque, pois tiveram maiores variações positiva.

A maior aderência destes setores se explica por estes serem mais sensíveis ao efeito renda. Por exemplo, os setores de venda, manutenção e reparação de veículos automóveis e motociclos, venda a varejo de combustível e bebidas produzem bens que podem ser considerados bens de luxo para as características da população brasileira. Assim, um aumento na renda esperada dos agentes, tem impactos maiores na demanda desses setores. Já os setores ligados à indústria automotiva foram beneficiados por políticas de incentivo ao consumo entre 2001 a 2011- como redução do IPI, linhas de crédito -, o que ampliou o acesso da população a estes bens [16] . Do mesmo modo, o setor de alimentos, bebida e tabaco contém itens como carne, produtos à base de carne, leite e derivados de leite, ovos, azeite, comércio a grosso de bebida e tabaco, que são produtos muito sensíveis a variação de renda. Além disso, estes setores foram beneficiados - via subsídios - entre 2003 a 2010 por políticas de manutenção dos preços de itens relacionados à cesta básica [17] . Assim, variações na expectativa de ganhos futuros, automaticamente dirigiram-se a demanda reprimida desses bens.

Elaboração própria

Gráfico 4 Variação positiva de 10% e_pib e efeito percentual na produção setorial

Em contrapartida, os setores que reagiram menos ao impacto da variação de e_pib são: atividades imobiliárias, correios e telecomunicações e outros minerais não metálicos. Uma possível justificativa, é a baixa sensibilidade desses setores à renda, pois, segundo Silva et al. (2013) a demanda por imóvel para fins de moradia é pouco sensível variação da renda. Na mesma linha, como o setor outros minerais não metálicos tem uma alta interdependência com o setor de atividades imobiliárias, dada a sua composição (vidros, cerâmica, tijolo, azulejo, telhado) também foi pouco impactado[18].

Já o choque de 10% na Selic, impactou negativamente em todos os setores. Os resultados corroboram a teoria novo-keynesiana, pois, quanto maior a taxa de juros, maior é custo de oportunidade do investimento, o que reflete negativamente na oferta setorial. Os setores com maior impacto foram os mesmos da expetativa do produto (manutenção e reparação de veículos automóveis e motociclos, venda a varejo de combustível, comércio no atacado, agentes de comércio, exceto automóveis e motociclos, alimentos, bebida e tabaco), porém, agora de forma negativa. No que se refere ao setor de venda, manutenção, e reparação de veículos automóveis e motociclos, venda a retalho de combustível, o elevado impacto negativo se justifica por uma alta dependência do setor ao crédito e, pela alta incidência de bens de capital fixo, os quais elevam os custos de oportunidade quando os juros se ampliam [19] . O setor de comércio por atacado e agentes de comércio, exceto de automóveis e motociclos teve um impacto relativamente significativo, pois, este é essencialmente composto por bens intermediários, logo, como os investimentos reagem negativamente ao aumento de juros, então, por consequência, a demanda de bens intermediários tende a reduzir, de modo indireto, com o aumento da taxa de básica de juros da economia.

Elaboração própria

Gráfico 5 Variação positiva de 10% no Selic e efeito percentual na produção setorial

Na mesma perspectiva, os setores que foram menos atingidos, também são os mesmos que foram o menos impactados no choque da expectativa do produto (Atividades imobiliárias, correios e Telecomunicações, e Outros Minerais não Metálicos). A explicação é que um aumento da Selic influencia pouco o crédito imobiliário por via diretas, devido às políticas de concessões de crédito imobiliário desenvolvidas no período, tornando o setor imobiliário pouco sensível aos juros [20] . As linhas de crédito para o setor imobiliário subsidiadas pelo governo federal, contrabalançam o efeito da perda do poder de compra das famílias. O baixo impacto no setor de Outros Minerais não Metálicos se deve a elevada dependência do setor imobiliário.

Por fim, o impacto do choque na expectativa da inflação (e_ipc) afetou positivamente os setores. Este resultado confirma a teoria novo-keynesiana, pois, a expectativa de elevação de preços, tudo mais constante, implica em expectativa de maiores ganhos futuros. Como a oferta se relaciona positivamente com os preços, logo, elevação da expectativa dos preços implica em elevação da produção setorial. Vale observar, os impactos da expectativa da inflação sobre a atividade econômica, normalmente, são de curto prazo, haja vista que, na medida que as expectativas são ancoradas, os efeitos se diluem rapidamente no tempo.

A partir do gráfico 6, verifica-se que os setores mais afetados pela variação em e_ipc são: administração pública, construção, alimentos, bebidas e tabaco. Em relação ao setor de administração pública, este normalmente apresenta covariação elevada e positiva com o índice de preços, ou seja, crescimento elevado do índice preços estão intimamente relacionados aos elevados gastos públicos, principalmente gastos relacionados à administração pública. Se a expectativa de inflação é maior, implica em juros reais menores (cobrados por bancos), o que incentiva o governo a demandar mais recursos para gastos. Já o setor de construção, por se caracterizar como um setor de produção de bens de capital, este é influenciado diretamente pela variação na taxa de juros reais [21] . Não obstante, como um aumento de e_ipc implica em queda na taxa de juros reais via equação de Fisher, logo, o setor de construção é positivamente influenciado por variações positivas em e_ipc. Por fim, o setor de alimentos, bebidas e tabaco foi puxado pelo aumento de consumo, que responde positivamente à expectativa de inflação, ou seja, se as famílias esperam uma alta dos preços futuros, que tende a corroer o valor da moeda, então elas mudam as suas preferências hoje e tendem a consumir mais.

6-CONCLUSÃO

O presente artigo procurou investigar a relação entre produção setorial e determinantes da curva IS novo-keynesiana para 35 setores da economia brasileira, no período de 2001 a 2011. Para tanto, partiu-se de um modelo estrutural composto pela curva IS, a qual representa a demanda agregada na teoria novo-keynesiana, integrando-a a uma matriz insumo-produto via estimação por dados em longitudinais, a fim de verificar a sensibilidade dos setores produtores às variações nos fundamentos da Curva IS. A metodologia baseada no modelo híbrido de econometria + insumo-produto permitiu identificar os setores mais afetados diante de três cenários (choques em e_pib, Selic e e_ipc).

Para os três cenários avaliados, as evidências indicam que os setores mais afetados são os de manutenção e reparação de automóveis e motociclos, venda a varejo de combustível, comércio no atacado, agentes de comércio, exceto de veículos, automóveis e motociclos; bebida e tabaco, administração pública, construção, alimentos. De forma geral, as evidências estão relacionadas aos conceitos teóricos, bem como as especificidades da economia brasileira observadas no período.

Não obstante, o fato dos resultados apresentarem consistência em termos metodológicos e teórico, espera-se que estes possam contribuir para que gestores, empresários, investidores e acadêmicos possam ter mais informações sobre a dinâmica da relação entre as variáveis macroeconômicas e setores produtivos, colaborando, portanto, na construção de previsões sobre a dinâmica setorial. Contudo, este trabalho é um primeiro esforço de introduzir os efeitos da curva IS novo-keynesiana na matriz de setores do Brasil, futuramente novos aspectos podem ser incorporados, em particular, é relevante explorar modelos com a curva IS modificada, incluindo, novas variáveis macroeconômicas exógenas no modelo econométrico, uma vez que já existe uma significativa literatura para servir de base.